Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.31 Milliarden US-Dollar |

| Marktgröße (2031) | 9.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.08% CAGR |

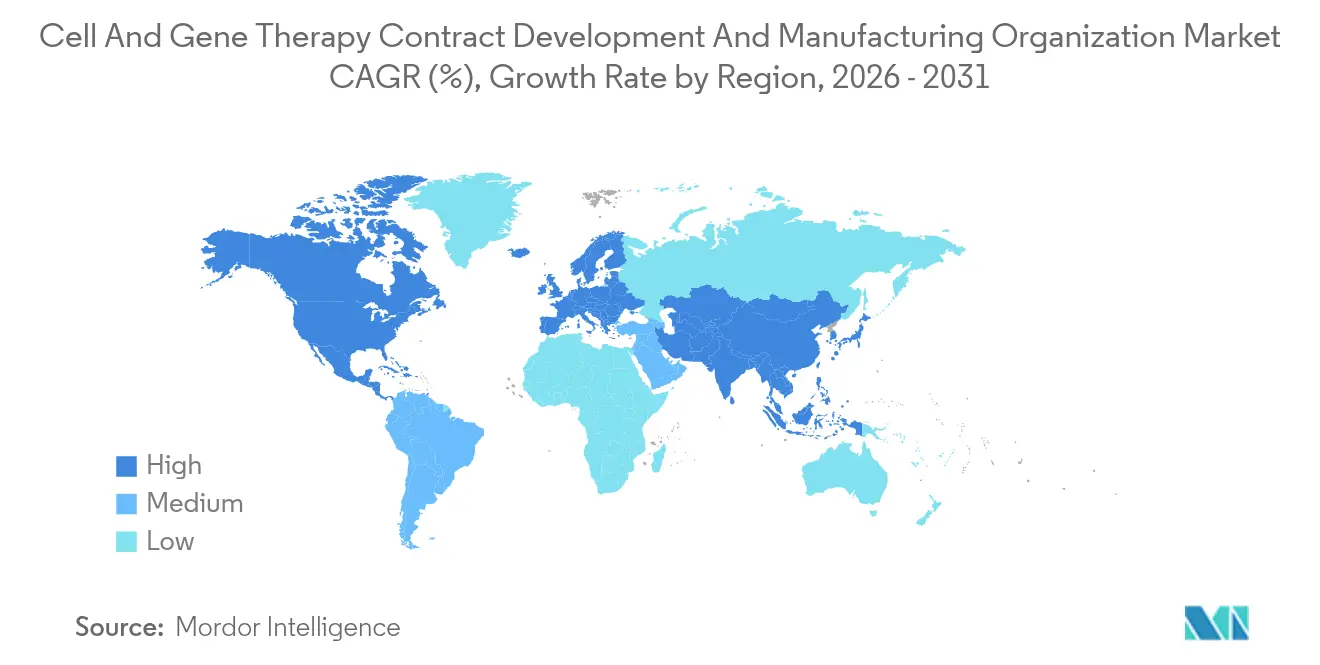

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Marktanalyse von Mordor Intelligence

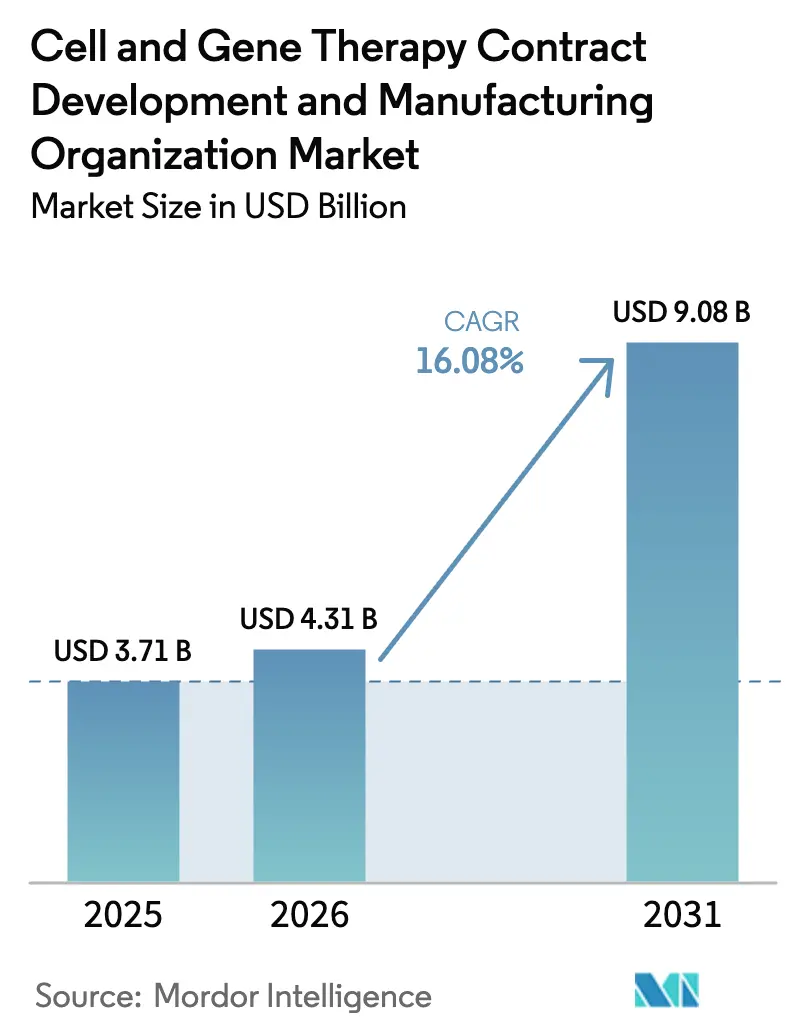

Die Marktgröße des Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Marktes wird im Jahr 2025 auf 3,71 Milliarden USD bewertet. Es wird erwartet, dass der Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Markt von 3,71 Milliarden USD im Jahr 2025 auf 4,31 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 9,08 Milliarden USD bei einer CAGR von 16,08 % über den Zeitraum 2026–2031 erreichen wird. Diese steile Entwicklungstrajektorie resultiert aus einer robusten Pipeline von mehr als 2.000 klinischen und präklinischen Projekten, einem Umfeld, in dem die Zulassungsbehörden bis 2025 jährlich 10–20 Genehmigungen erwarten. CDMOs haben daher ein intensives Kapazitätswettrennen eingeschlagen, mit Ankündigungen von mehr als 10 Milliarden USD seit 2024, angeführt von Samsung Biologics' Ziel von 784.000 L bis 2025 und Lonzas Erwerb des Standorts Vacaville für 1,2 Milliarden USD, wodurch 330.000 L für virale Vektoren gesichert wurden. Die Konsolidierung nimmt zu, da Novo Holdings 16,5 Milliarden USD für Catalent ausgegeben hat, was die Attraktivität der vertikalen Integration unterstreicht und Spekulationen über weitere Fusionen auslöst. Trotz der Expansion hat eine COVID-bedingte Überkapazität die Auslastung in einigen Anlagen unter 70 % gedrückt, was die Anbieter dazu zwingt, Dienstleistungen mit höheren Margen in den Bereichen Analytik und Prozessentwicklung hinzuzufügen.

Wichtigste Erkenntnisse des Berichts

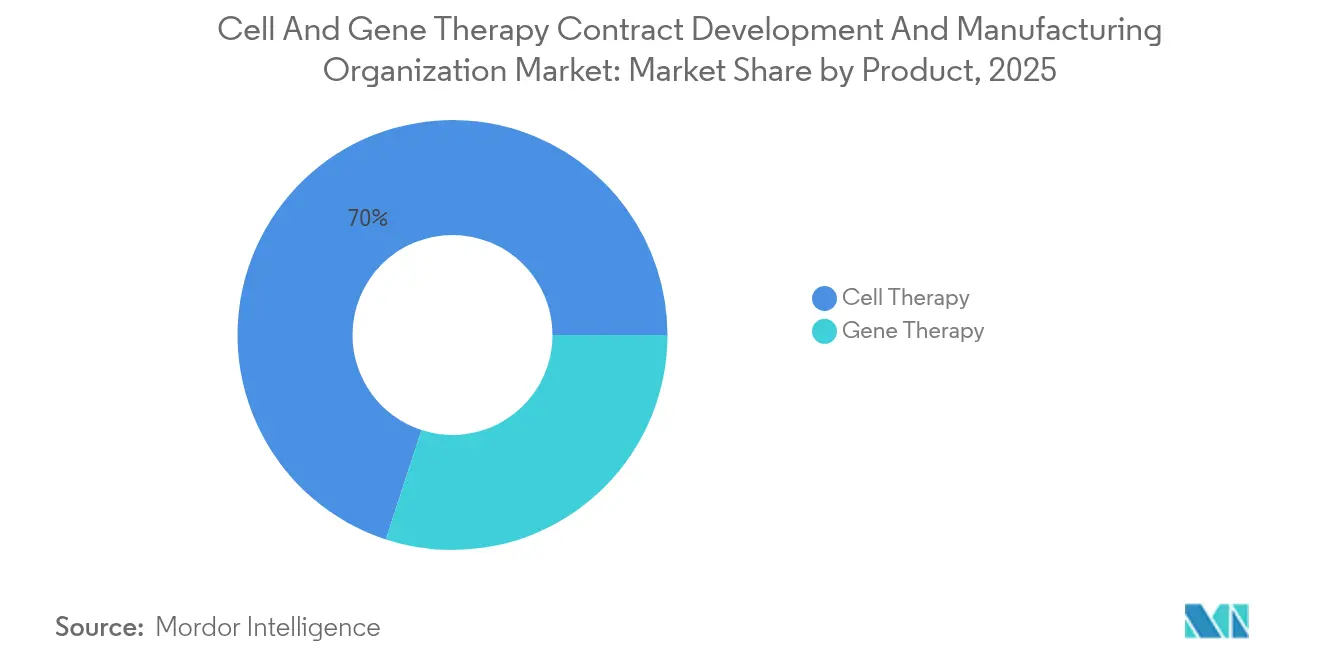

- Nach Produkt hielt die Zelltherapie im Jahr 2025 einen Marktanteil von 69,98 % am Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Markt, während die Gentherapie bis 2031 die schnellste CAGR von 16,85 % erzielen soll.

- Nach Phase repräsentierten präklinische und F&E-Aktivitäten im Jahr 2025 70,25 % des Umsatzes; die kommerzielle Fertigung wird mit einer CAGR von 14,92 % wachsen.

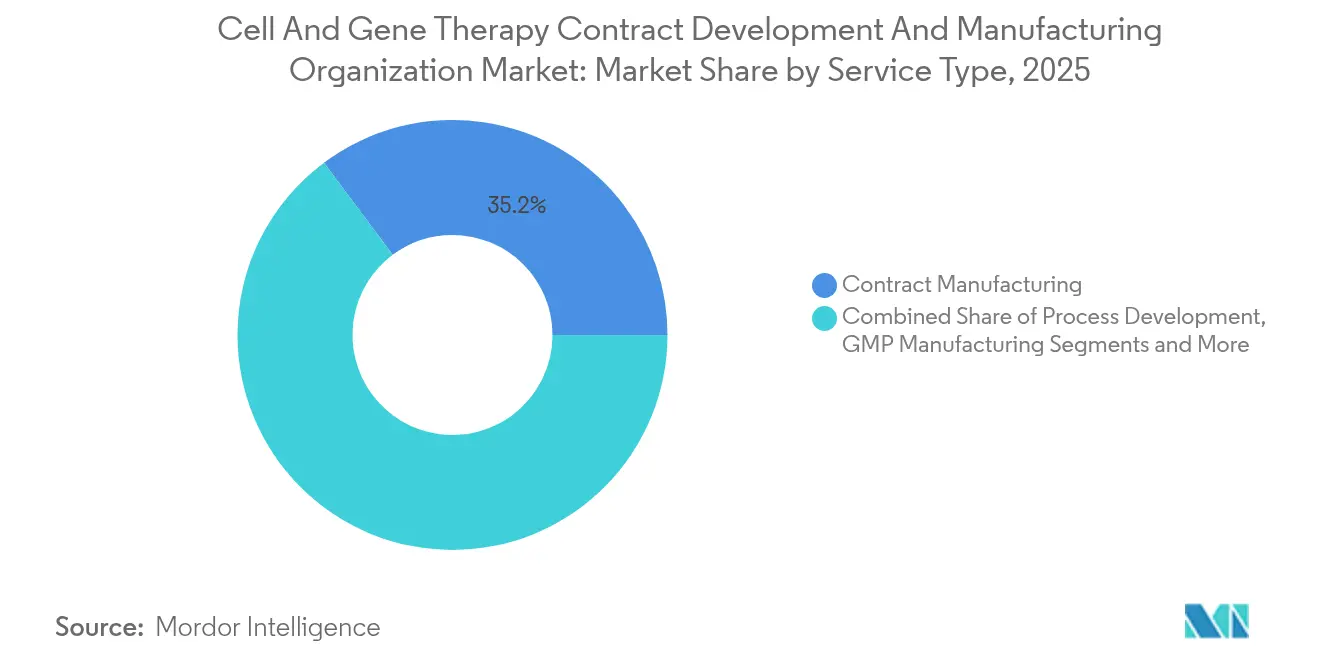

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Anteil von 35,20 % auf die Auftragsherstellung, während die GMP-Fertigung bis 2031 voraussichtlich mit einer CAGR von 13,05 % wachsen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 43,75 %; der asiatisch-pazifische Raum ist für die schnellste CAGR von 16,12 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der CGT-Klinischen Pipeline | +4.20% | Global, mit Konzentration in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz genetischer Erkrankungen und Krebs | +3.80% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anstieg der VC- und Großpharma-Finanzierung | +2.90% | Nordamerika und EU primär, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Auslagerungspräferenz kleiner CGT-Entwickler | +2.10% | Global, mit früher Anwendung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Allogene „Off-The-Shelf”-Plattformen mit Bedarf an CDMO-Kapazitäten für große Chargen | +1.80% | Nordamerika und EU als Kern, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Globale CMC-Dossier-Harmonisierung (FDA-EMA-PMDA) zur Verkürzung von Multi-Regions-Markteinführungen | +1.40% | Global, mit primärer Auswirkung auf regulatorisch abgestimmte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der CGT-Klinischen Pipeline

Über 2.000 aktive Programme befinden sich in der Entwicklung, eine Zahl, die die vor 2024 in Betrieb genommene Kapazität bei Weitem übertrifft.[1]Science Translational Medicine, "Aufkommende Zell- und Gentherapien," sciencemag.org Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat das Büro für Therapeutische Produkte gegründet, um Prüfverfahren zu rationalisieren, und erwartet bis 2025 jährlich zweistellige Genehmigungszahlen. Jeder Kandidat erfordert maßgeschneiderte virale Vektoren oder Zellexpansions-Workflows, über die die meisten Sponsoren intern nicht verfügen. Kommerzielle Genehmigungen wie Casgevy, Lyfgenia und Prademagene Zamikeracel bestätigen die Nachfrage und lösen Bestellungen für klinische Lieferungen in mehreren Chargen aus. Nordamerika und Europa beherbergen 80 % der Studien, was lokale Einrichtungen belastet und Premium-Preisgestaltung ermöglicht. Der Treiber stützt daher ein nachhaltiges zweistelliges Wachstum des Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Marktes.

Steigende Prävalenz genetischer Erkrankungen und Krebs

Etwa 400 Millionen Patienten leben mit einer genetischen Erkrankung, und die globale Krebsinzidenz steigt jährlich um 2–3 %.[2].Journal of Cellular and Molecular Medicine, "Belastung durch genetische Erkrankungen," onlinelibrary.wiley.comFortschritte in der Präzisionsmedizin haben mit vektorbasierten Ansätzen bisher unbehandelbare Ziele erschlossen. CAR-T-Therapien erzielen heute Listenpreise von 400.000–500.000 USD und demonstrieren die Bereitschaft der Kostenträger, einmalige Interventionen zu erstatten.[3]FDA, "Leitfaden des Büros für Therapeutische Produkte," fda.gov Die alternde Bevölkerungsstruktur in Hocheinkommensregionen vergrößert die anspruchsberechtigte Population, während bedingte Genehmigungen für Gentherapien bei Diabetes und Herz-Kreislauf-Erkrankungen auf eine breitere Anwendung hindeuten. CDMOs, die gut positioniert sind, um größere Chargengrößen zu liefern, werden am meisten profitieren, wenn die Indikationsgröße zunimmt.

Anstieg der VC- und Großpharma-Finanzierung

Biopharmazeutische Unternehmen und Risikokapitalfonds haben im Jahr 2024 mehr als 15 Milliarden USD in CGT-Transaktionen investiert. Novo Holdings' Übernahme von Catalent für 16,5 Milliarden USD unterstreicht die strategische Absicht, Kapazitäten zu sichern. Die Kapitalflüsse verkürzen die Zeit von der Entdeckung bis zur Phase I und führen zu einem wachsenden Auftragsbestand für Prozessentwicklung und GMP-Chargen. Der Zufluss ist regional ungleichmäßig verteilt: 74 % der gemeldeten Finanzierungen stammten aus den Vereinigten Staaten und Europa, was die Kapazitätsungleichgewichte gegenüber APAC verschärft. Der Trend fördert sowohl die Kapazitätserweiterung als auch die Nachfrageschaffung und beschleunigt die Umsatzentwicklung des Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Marktes.

Auslagerungspräferenz kleiner CGT-Entwickler

Der Aufbau einer dedizierten Vektor- oder Zellverarbeitungsanlage kostet 50–100 Millionen USD und kann 18–24 Monate in Anspruch nehmen. Start-ups lagern daher Aktivitäten wie Prozessoptimierung, Abfüllung und Verschließung sowie Analytikdienstleistungen aus – auch größere Unternehmen sichern sich durch die Reservierung externer Kapazitäten gegen das Risiko von Anlagenausfallzeiten ab. Robotersysteme wie das NeedleE™ von Cellular Origins und das Chronicle™ von Cytiva verbessern die Reproduzierbarkeit, sind jedoch kapitalintensiv, was Innovatoren weiter in Richtung CDMOs mit installierter Automatisierung lenkt. Das Muster ist in den Vereinigten Staaten am stärksten ausgeprägt, wo die Nachfrage nach Fachkräften das Angebot übersteigt und die Auftragsvorlaufzeiten auf 9–12 Monate ansteigen lässt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Hochdurchsatz-Analytik für die großtechnische AAV-Produktion | -2.80% | Global, mit akuten Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Komplexe, manuelle Fertigungsprozesse und regulatorische Hürden | -2.10% | Global, mit unterschiedlicher regulatorischer Komplexität je nach Region | Langfristig (≥ 4 Jahre) |

| Mangel an GMP-konformem Plasmid und viralen Rohmaterialien | -1.90% | Globale Lieferkettenauswirkungen, akut in APAC | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-CDMO-Überkapazität als Margendruck | -1.60% | Nordamerika und EU primär, begrenzter APAC-Einfluss | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Hochdurchsatz-Analytik für die großtechnische AAV-Produktion

Die vollständige Freigabe einer AAV-Charge dauert heute bis zu vier Wochen, was hauptsächlich auf Kapsidverhältnis-Assays und Genomintegritätstests zurückzuführen ist. Langsame analytische Durchlaufzeiten schränken den Kampagnendurchsatz ein und erhöhen die Lagerkosten. Gerätehersteller führen Automatisierungsmodule ein, aber die regulatorische Validierung verlängert die Einführung. Der Engpass ist in US-amerikanischen und europäischen Anlagen besonders ausgeprägt, wo die Compliance-Anforderungen am höchsten sind. CDMOs, die in Inline-Analytik und durch maschinelles Lernen gesteuerte Freigabe investieren, werden einen Wettbewerbsvorteil erzielen.

Komplexe, manuelle Fertigungsprozesse und regulatorische Hürden

Die Reinigung viraler Vektoren und Zellhandhabungsschritte sind nach wie vor auf Bedienereingriffe angewiesen und tragen 40–60 % zu den Herstellungskosten bei. Manuelle Aktivitäten erhöhen das Chargenausfallrisiko und erschweren die Skalierung. Gleichzeitig erweiterte der FDA-Leitfaden 2024 die Dokumentationsanforderungen für Vergleichbarkeit und Wirksamkeitstests. Die kombinierte Komplexität verlängert die Technologietransferzeiträume und erhöht die Einstiegshürden für neue Marktteilnehmer. Schrittweise Automatisierung – robotergestützte Linienbeladung, geschlossene Systeme für die Ernte und KI-gestützte Planung – verspricht Abhilfe, erfordert jedoch Validierungsprogramme, die neu kapitalisierte CDMOs finanzieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Zelltherapie steht der Beschleunigung der Gentherapie gegenüber

Die Zelltherapie hatte im Jahr 2025 einen Anteil von 69,98 % am Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Markt, gestützt durch sechs zugelassene CAR-T-Produkte und eine wachsende allogene Pipeline. Stammzellplattformen haben den größten Anteil in der Zelltherapie und werden aufgrund etablierter Expansions-, Kryokonservierungs- und QC-Workflows bevorzugt. Konstruierte Zellansätze wie CAR-NK und γδ-T-Zellen gewinnen an Bedeutung, da verbesserte Gen-Editierungswerkzeuge die Entwicklungszyklen verkürzen. Trotz ihrer kleineren Basis wird für die Gentherapie bis 2031 eine CAGR von 16,85 % prognostiziert, was den Abstand rasch verringert. Virale Vektoren – insbesondere AAV – behalten ihre Preissetzungsmacht aufgrund ihrer Sicherheits- und Gewebetropismus-Vorteile. Die erste von der FDA zugelassene europäisch hergestellte Charge von Iovance's AMTAGVI im Jahr 2024 unterstrich die kommerzielle Tragfähigkeit und eröffnete grenzüberschreitende Versorgungslinien. Nicht-virale Modalitäten, insbesondere Lipid-Nanopartikel und Minicircle-DNA, ziehen Kapital an, weil sie Immunogenitäts- und Skalierungsprobleme umgehen können, die viralen Systemen innewohnen.

Es wird prognostiziert, dass die Chargengrößen für allogene Zelltherapien um das Fünffache steigen werden, was die Nachfrage nach geschlossenen 2.000-L-Bioreaktoren und automatisierten Sterilverschweißungssystemen antreibt. Die Gentherapieherstellung, die früher auf 200-L-Chargen beschränkt war, migriert rasch zu 1.000-L–2.000-L-Einweg-Fermentern, was die Kosten pro Dosis reduziert. Es bestehen Synergien: CDMOs mit Dual-Capability-Anlagen können vorgelagerte Betriebe gemeinsam nutzen, was die Anlagenauslastungsraten erhöht und die Auswirkungen von Zyklen einzelner Modalitäten abfedert.

Nach Phase: Präklinisches Volumen steht im Kontrast zum kommerziellen Wert

Präklinische und F&E-Projekte repräsentierten im Jahr 2025 70,25 % des Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Marktes, da die Mehrheit der Pipeline-Assets in der Entdeckungs- oder IND-ermöglichenden Phase verbleibt. Sponsoren kaufen kleine Chargen, oft unter 5 L, für Formulierungsscreening, Vektorkartierung und Machbarkeitsstudien. Obwohl die Volumina bescheiden sind, liegen die Margen aufgrund begrenzten Wettbewerbs und hoher Beratungsleistungen, die in Verträge eingebettet sind, über 40 %. Da die Pipeline reift, wächst die Anzahl der Phase-II- und Phase-III-Projekte, die GMP-klinische Versorgung erfordern, jährlich um 14 %, was die Nachfrage in eine systematisiertere, margenärmere Produktion verlagert.

Obwohl die kommerzielle Fertigung im Jahr 2025 nur 9,35 % der Volumina ausmacht, ist es das am schnellsten wachsende Segment mit einer CAGR von 14,92 % bis 2031. Die kommerzielle Produktion erfordert langfristige Premium-Verträge, oft fünfjährige „Take-or-Pay”-Strukturen, die CDMOs helfen, Kapitalaufwendungen zu amortisieren. Die Ertragsqualität aus kommerziellen Umsätzen wird jedoch durch erhöhte regulatorische Kontrolle und Gewährleistungsklauseln gemindert, die Anbieter einer Chargenverbindlichkeit aussetzen. CDMOs investieren in redundante saubere modulare Räume und SAP-integrierte MES-Plattformen, um FDA-Vorabgenehmigungsinspektionen ohne Verzögerungen zu bestehen.

Nach Dienstleistungsart: GMP-Fertigung entwickelt sich zum Wachstumsführer

Die Auftragsherstellung hielt im Jahr 2025 einen Anteil von 35,20 % am Zell- und Gentherapie-Entwicklungs- und Fertigungsorganisations-Markt und umfasste sowohl klinische als auch kommerzielle Chargenproduktion. Die zugrunde liegende Nachfrage beruht auf der Knappheit von BSL-2/BSL-2+-konformen Anlagen, die viele Innovatoren als strukturelle Hürde betrachten. Die GMP-Fertigungsumsätze steigen nun mit einer CAGR von 13,05 % bis 2031 dank der wachsenden Zahl von Phase-III-Studien, die validierte, reproduzierbare Chargen erfordern; CDMOs mit globalen Qualitätssystemen profitieren am meisten. Prozessentwicklungsengagements bleiben beständig, dauern durchschnittlich 18–24 Monate und schaffen einen Trichter für zukünftige GMP-Verträge.

Analytische Dienstleistungen, einst ein ergänzender Einnahmestrom, werden zur unverzichtbaren Kernleistung. Der Marktanteil des Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Marktes für Analysetests wird voraussichtlich steigen, da CDMOs Vektorgenom-Titer-Assays, Wirksamkeitstests und Freigabeanalytik intern für Schnelligkeit ausbauen. Abfüllung, kryogene Verpackung und Logistik auf der letzten Meile decken die Kundennachfrage nach integrierten Angeboten ab. Ein Wandel hin zu nutzungsbasierter Prüfung und cloudbasierten Datenübergabeplattformen verbessert die Transparenz, erfordert jedoch Investitionen in Cybersicherheit und LIMS-Harmonisierung.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 43,75 % des globalen Umsatzes, unterstützt durch klare FDA-Zulassungswege, eine dichte Konzentration von Start-ups und eine Investorenbasis, die bereit ist, frühe klinische Studien zu finanzieren. Die Vereinigten Staaten allein beherbergten mehr als 60 % der aktiven Studien, was CDMOs wie Thermo Fisher dazu veranlasste, 475 Millionen USD für eine Erweiterung in Princeton zuzusagen und Samsung Biologics Kapazitäten über strategische Partnerschaften zuzuweisen. Die Kostenbasis der Region und ein sich verknappender Arbeitsmarkt verlängern jedoch die Lieferzeiten. CDMOs reagieren darauf, indem sie die Prozessentwicklungsgebühren anheben und Partnerschaften für die Ausbildung von Arbeitskräften mit Berufsfachschulen anbieten, um die Rekrutierung zu stabilisieren.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 16,12 % bis 2031 liefern und die historische Dominanz herausfordern. Chinas Nationale Entwicklungs- und Reformkommission finanzierte mehrere Industrieparks, wobei WuXi Biologics Kapazitäten in Singapur und den Vereinigten Staaten hinzufügte und gleichzeitig seinen Campus in Wuxi erweiterte. Japans Agentur für Pharmazeutika und Medizinprodukte schuf einen beschleunigten Prüfungsweg ähnlich dem US-amerikanischen Durchbruchstherapie-Tag, wodurch die mittlere Prüfungsdauer um vier Monate verkürzt wurde. Südkoreas Lotte Biologics hat 3,3 Milliarden USD für eine 400.000-L-Anlage in Incheon reserviert, was den Willen signalisiert, die regionale Nachfrage zu verankern. Kostenwettbewerbsfähige Arbeitskräfte und moderne Infrastruktur geben der Region einen Preisvorteil, der westliche Innovatoren zu Joint Ventures veranlasst.

Europa verfügt über ein reifes, aber langsamer wachsendes Profil. Das zentrale Zulassungssystem der Europäischen Arzneimittel-Agentur bietet Berechenbarkeit, jedoch dämpfen unterschiedliche nationale GMP-Inspektionen und höhere Energiekosten die Agilität. Der Campus von Lonza in Visp und die Einrichtung von AGC Biologics in Heidelberg ziehen weiterhin Projekte an, die Track Record über Preis stellen. Grenzüberschreitende Lieferketten verbinden die europäische Chargenfreigabe mit klinischen Standorten im Nahen Osten und verdeutlichen die Rolle der Region als regulatorisches Gravitationszentrum. Unterdessen entstehen in Irland und Portugal Inseln von Neuinvestitionen auf der grünen Wiese, angetrieben durch Fördermittel und die Verfügbarkeit qualifizierter Talente.

Wettbewerbslandschaft

Die fünf größten Anbieter – Lonza, Samsung Biologics, Thermo Fisher, Catalent (nach der Transaktion) und Charles River – kontrollierten gemeinsam einen bedeutenden Anteil der Umsätze im Jahr 2024 und hinterließen einen langen Schwanz von Nischenanbietern. Diese Schwergewichte investieren in Einweg-Reaktorfarmen, digitale Zwillinge und KI-basierte Abweichungsvorhersage, um Margen trotz Auslastungsschwankungen aufrechtzuerhalten. Thermo Fishers 2-Milliarden-USD-Vierjahres-Investitionsprogramm und Charles Rivers lentiviraler Vertrag mit dem Gates-Institut veranschaulichen das Ausmaß der strategischen Ausgaben.

Mittelgroße Spezialisten besetzen Nischen: WuXi Advanced Therapies bietet End-to-End-Vektordienstleistungen an, AGC Biologics nutzt Yokohama und Heidelberg für die autologe Zellverarbeitung, und FUJIFILM Diosynth konzentriert sich auf strukturierte Plattformprozesse. Disruptoren wie Cellares (CellShuttle) und Ori Biotech (IRO) replizieren keine vollständigen CDMO-Portfolios; stattdessen lizenzieren sie modulare geschlossene Systemhardware, die Legacy-Anbieter installieren, um den Durchsatz zu erhöhen. Die Technologieadoption wirkt daher als entscheidender Wettbewerbsvorteil, wobei die Automatisierung die Durchlaufzeiten um bis zu 40 % verkürzt.

Geografische Herausforderungen erhöhen die Komplexität. Singapur gewährt Steuervergünstigungen für neue Vektoranlagen, und die Vereinigten Arabischen Emirate werben um europäische CDMOs, um Abfüll- und Verschließungslinien in der Nähe wachsender Patientenpopulationen anzusiedeln. Da der Wettbewerb zunimmt, sind bei großen, langfristigen Verträgen Preisnachlässe entstanden, insbesondere für autologe Programme mit unsicheren kommerziellen Volumina. Dennoch sind integrierte Anbieter, die regulatorische Beratung, Materialbeschaffung und Distribution kombinieren, am besten positioniert, um ihren Marktanteil auszubauen.

Marktführer im Bereich Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisation

Catalent Inc

Lonza Group

Recipharm AB

Charles River Laboratories International Inc

Wuxi Advanced Therapies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Charles River Laboratories gab eine Kooperation zur Herstellung lentiviraler Vektoren mit dem Gates-Institut der Universität Colorado Anschutz Medical Campus bekannt und erweitert damit seine Gentherapie-Kapazitäten.

- April 2025: Thermo Fisher Scientific hat sich zu einer Investition von 2 Milliarden USD in die US-amerikanische Fertigung und F&E verpflichtet, davon 1,5 Milliarden USD für Kapazitätserweiterungen und 500 Millionen USD für Innovationsprojekte.

- April 2025: Thermo Fisher hat den 5-L-DynaDrive-Einweg-Bioreaktor eingeführt und behauptet eine um 27 % höhere Produktivität sowie eine nahtlose Skalierung auf 5.000 L.

- März 2025: WuXi Biologics hat die mikrobielle Expressionsplattform EffiX vorgestellt, um die Plasmid-DNA-Ausbeuten für CGT-Komponenten zu steigern.

Globaler Berichtsumfang des Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Marktes

Gemäß dem Berichtsumfang beziehen sich Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-(CDMO)-Dienstleistungen auf spezialisierte Angebote von Unternehmen, die die Entwicklung, Produktion und Prüfung von Zell- und Gentherapien unterstützen. Diese Therapien beinhalten den Einsatz lebender Zellen oder genetischen Materials zur Behandlung von Erkrankungen. Der Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Markt ist segmentiert nach Produkt (Zelltherapie und Gentherapie), Quelle (präklinisch, klinisch und kommerziell), Indikation (Onkologie, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, genetische Störungen, neurologische Störungen und sonstige Indikationen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Zelltherapie | Stammzellbasiert |

| Nicht-stammzellbasiert | |

| Sonstige Zelltherapien | |

| Gentherapie | Virale Vektoren |

| Nicht-virale Vektoren |

| Präklinisch |

| Klinisch |

| Kommerziell |

| Prozessentwicklung |

| GMP-Fertigung |

| Analysetests / Qualitätskontrolle |

| Abfüllung, Verschließung und Verpackung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkt | Zelltherapie | Stammzellbasiert |

| Nicht-stammzellbasiert | ||

| Sonstige Zelltherapien | ||

| Gentherapie | Virale Vektoren | |

| Nicht-virale Vektoren | ||

| Nach Phase | Präklinisch | |

| Klinisch | ||

| Kommerziell | ||

| Nach Dienstleistungsart | Prozessentwicklung | |

| GMP-Fertigung | ||

| Analysetests / Qualitätskontrolle | ||

| Abfüllung, Verschließung und Verpackung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Zell- und Gentherapie-Auftragsforschungs- und Auftragsfertigungsorganisations-Marktes?

Der Markt hat im Jahr 2026 einen Wert von 4,31 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 16,08 % einen Wert von 9,08 Milliarden USD zu erreichen.

Welches Segment ist der größte Umsatzbeitrag?

Die Zelltherapie führt mit einem Anteil von 69,98 % im Jahr 2025, angetrieben durch zugelassene CAR-T-Produkte und eine umfangreiche allogene Pipeline.

Welche Region wächst am schnellsten?

Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 16,12 % wächst, dank Kapazitätsinvestitionen in China, Japan und Südkorea.

Warum investieren CDMOs stark in Automatisierung?

Manuelle Schritte tragen bis zu 60 % zu den Kosten bei und erhöhen das Ausfallrisiko; die Automatisierung verbessert die Reproduzierbarkeit und verkürzt die Durchlaufzeiten.

Wie beeinflusst die Branchenkonsolidierung die Preisgestaltung?

Mega-Deals wie der Kauf von Catalent durch Novo Holdings verkleinern den Anbieterkreis, geben verbleibenden unabhängigen Anbietern eine größere Preissetzungsmacht und zwingen Sponsoren dazu, mehrjährige Kapazitätsreservierungen vorzunehmen.

Welche Fähigkeiten differenzieren führende CDMOs?

Integrierte Anlagen für virale Vektoren und Zellverarbeitung, fortschrittliche Analytik und globale Regulierungsexpertise ermöglichen es Anbietern, End-to-End-Programme von der IND-Einreichung bis zur kommerziellen Markteinführung zu betreuen.

Seite zuletzt aktualisiert am: