Marktgröße und Marktanteil faseroptischer Gyroskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

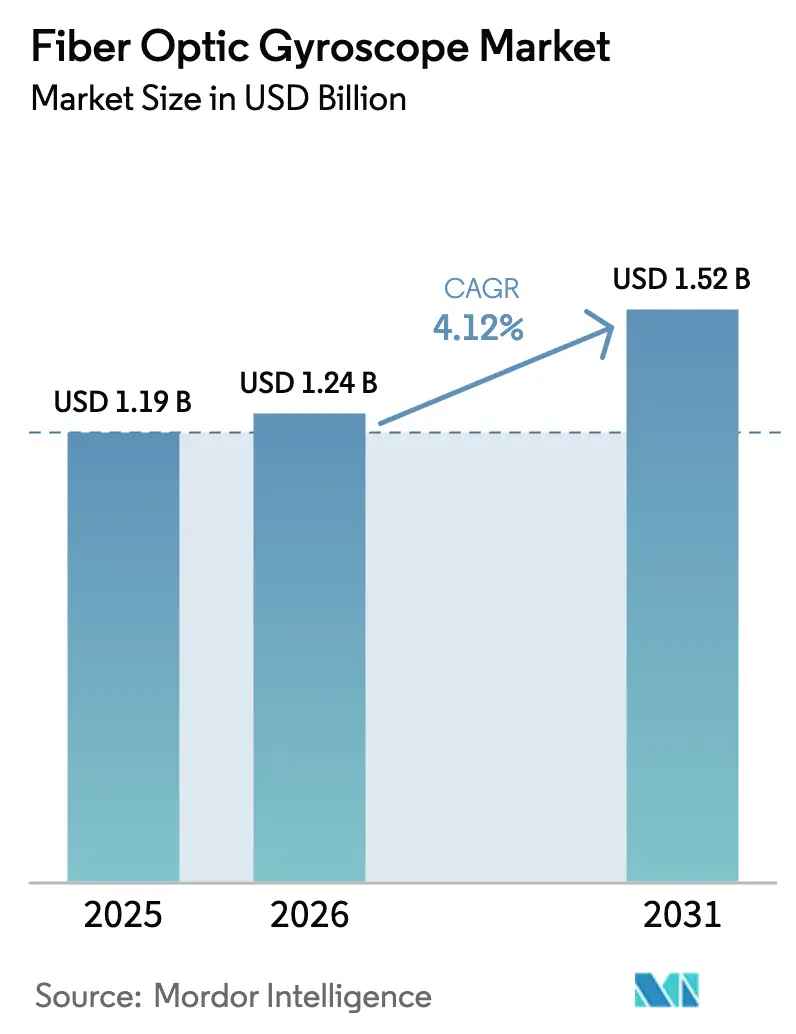

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

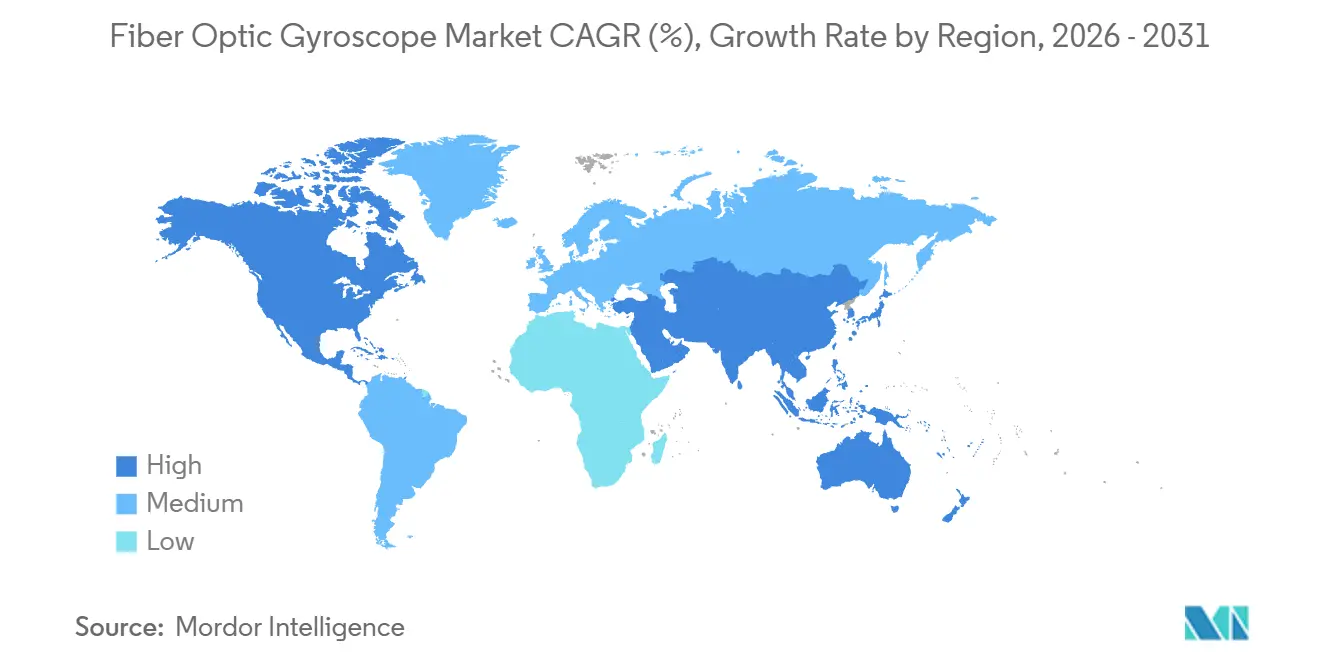

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

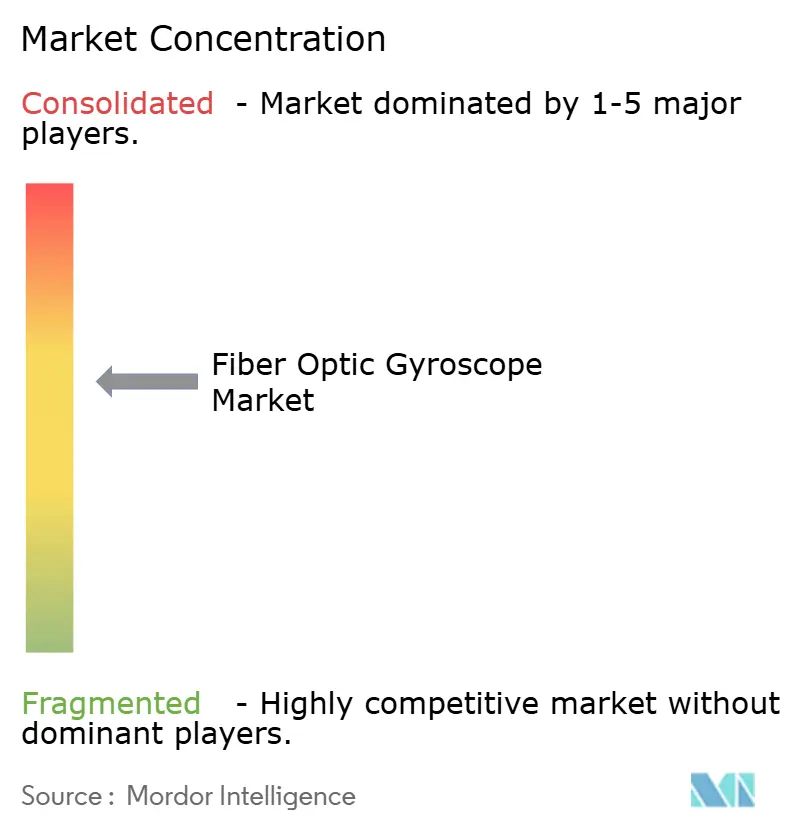

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für faseroptische Gyroskope von Mordor Intelligence

Die Marktgröße für faseroptische Gyroskope wurde im Jahr 2025 auf USD 1,19 Milliarden geschätzt und soll von USD 1,24 Milliarden im Jahr 2026 auf USD 1,52 Milliarden bis 2031 wachsen, bei einem CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Stabile Verteidigungsausgaben, E-Navigationsvorschriften in Europa und Hochtemperatur-Bohrprojekte im Nahen Osten stützen die Nachfrage, auch wenn kostengünstigere MEMS-Gyroskope Einstiegsdesigns unter Druck setzen. Die Beschaffung autonomer NATO-Plattformen sichert das Basisvolumen, während auf Siliziumphotonik basierende FOGs, die bis zu 70 % günstiger als herkömmliche Einheiten sind, neue kommerzielle Nischen erschließen. Das Versorgungsrisiko bei Lithiumniobat-Modulatoren und polarisationserhaltenden Fasern beeinflusst weiterhin Kaufentscheidungen, und die anhaltende Ausbeute-Volatilität beim Faserspulenwickeln treibt Preisschwankungen, die vertikal integrierte Anbieter begünstigen. Trotz Kostendrucks wählen Kunden, die in GPS-abgeschirmten Umgebungen oder bei extremen Temperaturen arbeiten, weiterhin Closed-Loop-FOGs wegen ihrer unübertroffenen Bias-Stabilität.

Wichtigste Erkenntnisse des Berichts

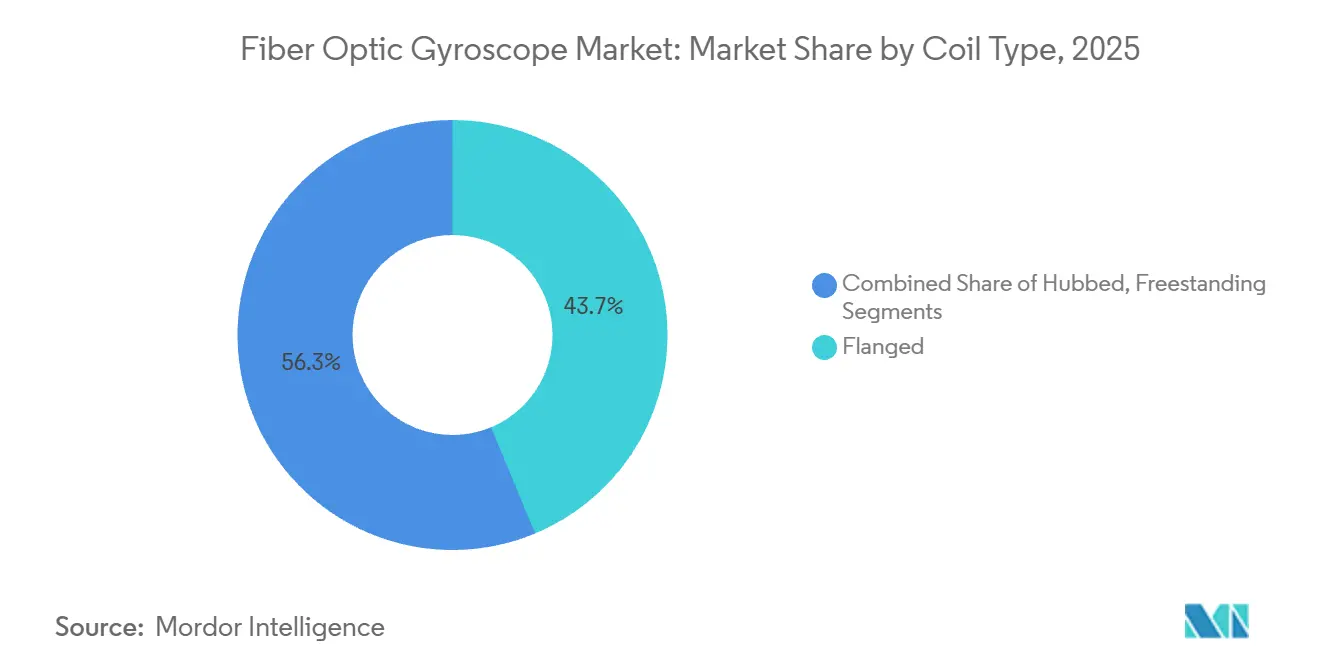

- Nach Spulentyp führten geflanschte Spulendesigns im Jahr 2025 mit einem Umsatzanteil von 43,72 %, während freistehende Spulen bis 2031 voraussichtlich mit einem CAGR von 5,72 % wachsen werden.

- Nach Messachse beherrschten Dreiachsensysteme im Jahr 2025 mit einem Anteil von 51,63 % den Markt, und Zweiachseneinheiten werden bis 2031 voraussichtlich mit einem CAGR von 6,13 % wachsen.

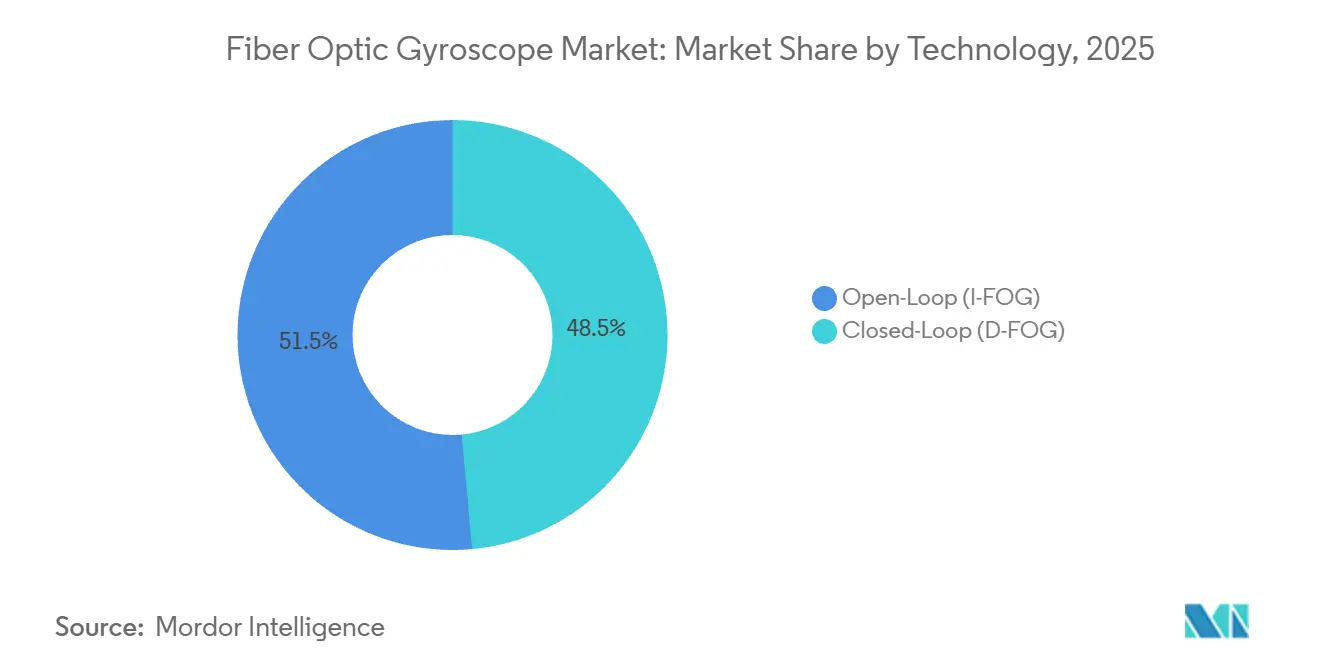

- Nach Technologie erfassten Closed-Loop-Architekturen im Jahr 2025 einen Anteil von 48,54 %; Open-Loop-Varianten sollen bis 2031 mit einem CAGR von 5,31 % wachsen.

- Nach Gerät entfielen auf IMUs im Jahr 2025 37,51 % des Marktanteils, während AHRS im gleichen Zeitraum mit einem CAGR von 6,14 % wachsen soll.

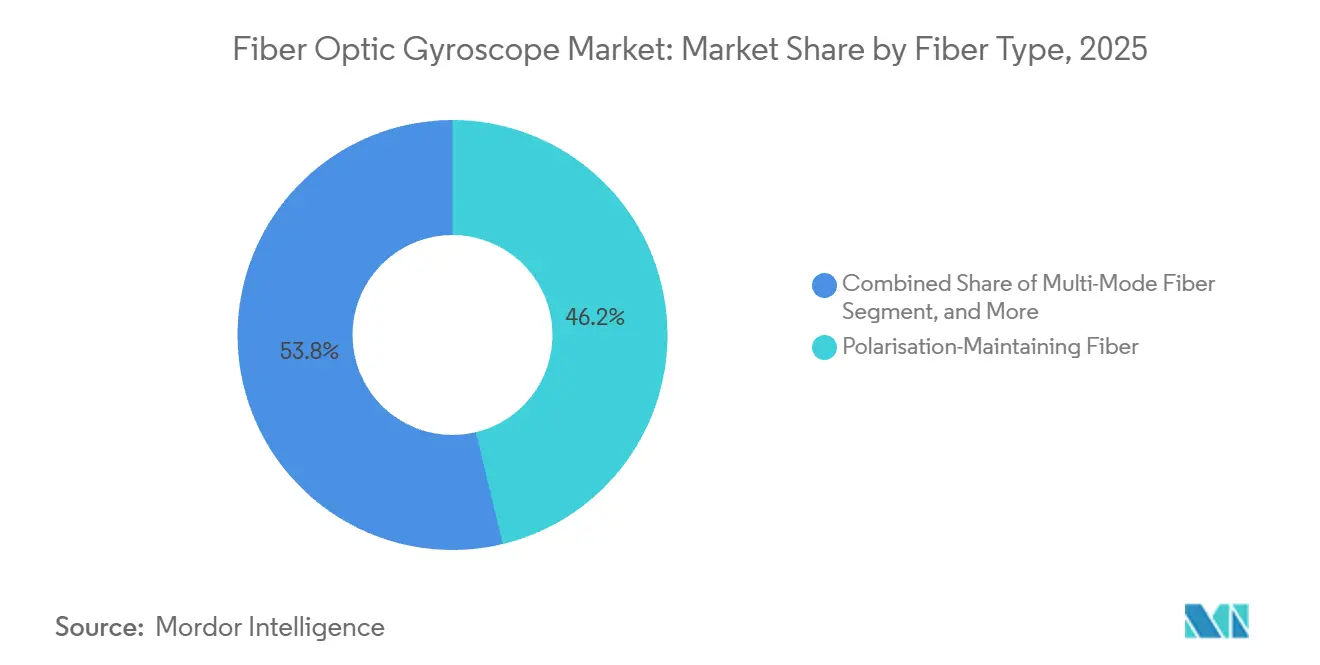

- Nach Fasertyp hielt polarisationserhaltende Faser im Jahr 2025 einen Anteil von 46,24 %, wobei Multimodusfaser bis 2031 einen CAGR von 5,91 % erzielen soll.

- Nach Endverbraucher entfielen auf Verteidigungsanwendungen im Jahr 2025 54,12 % des Marktanteils, während Robotik und industrielle Automatisierung bis 2031 voraussichtlich mit einem CAGR von 6,02 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,19 %; der asiatisch-pazifische Raum soll von 2026 bis 2031 einen CAGR von 6,17 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für faseroptische Gyroskope

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Beschaffung autonomer UAVs und UGVs durch NATO-Verbündete | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf NATO-Partnerstaaten | Mittelfristig (2–4 Jahre) |

| Obligatorische INS-Navigationsqualität für die IMO-E-Navigations-Compliance in Europa | +0.6% | Europa, mit zunehmender Verbreitung in den asiatisch-pazifischen Raum und maritime Knotenpunkte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Effizienzgewinne bei der Tiefbohrung im Öl- und Gasbereich im Nahen Osten mit Bedarf an Hochtemperatur-FOGs | +0.5% | Naher Osten als Kernmarkt, Ausweitung auf nordamerikanisches Schiefergas und Offshore-Afrika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung der Eisenbahnsignaltechnik in Asien treibt Gleisgeometriefahrzeuge mit FOG-IMUs an | +0.4% | Asiatisch-pazifischer Raum, insbesondere China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Anstieg von Raumfahrt-Startkonstellationen mit Bedarf an strahlungsgehärteten FOGs | +0.3% | Global, angeführt von den Vereinigten Staaten, China, Europa | Langfristig (≥ 4 Jahre) |

| Wachstum von Robotik-Fulfillment-Zentren in entwickelten Volkswirtschaften | +0.3% | Nordamerika und Europa, frühe Einführung in Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Beschaffung autonomer UAVs und UGVs durch NATO-Verbündete

Verteidigungsministerien in der gesamten NATO haben unbemannte Systeme in den Mittelpunkt ihrer Modernisierungsstrategien gestellt, und jede Ausschreibung spezifiziert nun INS-Navigationsqualität mit einer Bias-Stabilität unter 0,01 °/h. Das Embedded-GPS/INS-Programm der Vereinigten Staaten, das mit USD 3,5 Milliarden bewertet wird, ist ein Leitindikator, der Anbieter im Markt für faseroptische Gyroskope an mehrjährige Lieferpläne bindet. In Europa unterstreicht ein Auftrag im Wert von GBP 20,5 Millionen (USD 27,39 Millionen) an Northrop Grumman für Minenräumboote der Royal Navy ähnliche Anforderungen. Diese Verträge schließen MEMS-Sensoren für den Verbraucherbereich aus und stützen die Nachfrage nach hochmargigen Closed-Loop-FOGs. Über die Hauptaufträge hinaus zeigen gemeinsame Übungen, dass Bodenroboter, die in Tunneln operieren, innerhalb von Minuten die MEMS-Kursrichtung verlieren, während FOGs die Genauigkeit stundenlang aufrechterhalten, was den Einführungsschwung verstärkt.

Obligatorische INS-Navigationsqualität für die IMO-E-Navigations-Compliance in Europa

MSC.467(101) verpflichtet Schiffe über 500 BRZ, bis 2027 navigationsqualifizierte INS zu führen, und etwa

12.000 europäische Schiffsrümpfe benötigen noch Nachrüstungen.[1] Exail Group, "MARINS und PHINS Trägheitsnavigationssysteme," exail.com Kommerzielle Schifffahrtsbetreiber rüsten nun dieselben MARINS- und PHINS-FOG-Systeme nach, die bereits auf Marineflotten bewährt sind, und reduzieren so das Zertifizierungsrisiko. Die Absicht Singapurs, die Verordnung zu spiegeln, erweitert die adressierbare Flotte und drängt den Markt für faseroptische Gyroskope in maritime Knotenpunkte des asiatisch-pazifischen Raums. Die Nachrüstfenster sind eng, sodass Integratoren Spulen und Modulatoren vorbestellen, was kurzfristig zu einem Anstieg der Komponentenvorlaufzeiten führt, der vertikal integrierte europäische Lieferanten begünstigt.

Effizienzgewinne bei der Tiefbohrung im Öl- und Gasbereich im Nahen Osten

Bohrungen mit erweiterter Reichweite in saudi-arabischen und emiratischen Reservoirs überschreiten nun Bohrlochtemperaturen von 165 °C, weit jenseits der MEMS-Gyroskop-Grenzen. Feldversuche mit Schlumberger-Omega- und GyroSphere-Baugruppen senkten die Kosten für Seitenbohrungen um 18 % und verbesserten den Azimut auf 0,1 °, Kennzahlen, die Betreiber nun als Beschaffungsschwellenwerte verwenden. Ähnliche Leistungserwartungen übertragen sich auf nordamerikanische Schiefergasstandorte und erhöhen die globale Nachfrage nach Hochtemperaturspulen. Infolgedessen genießt der Markt für faseroptische Gyroskope eine Abschirmung gegenüber der Rohölpreisvolatilität, da präzises Lenken die Förderquoten direkt steigert.

Elektrifizierung der Eisenbahnsignaltechnik in Asien treibt Gleisgeometriefahrzeuge mit FOG-IMUs an

Chinas Investitionsprogramm zur Eisenbahnelektrifizierung im Wert von USD 16,5 Milliarden schreibt eine Gleisprofilierung auf Millimeterebene vor, und FOG-IMUs übertreffen MEMS-Gyroskope in Vibrationsbändern über 50 Hz, die für die Riffelungserkennung entscheidend sind. Japan, Indien und Südkorea schreiben ähnliche Geometrieprüfungen für Hochgeschwindigkeitskorridore vor und sichern so die Nachfrage nach mehrachsigen FOGs bis 2030. Lieferanten nutzen Volumenverträge für mehr als 200 Gleisgeometriefahrzeuge, um Spulenproduktionsläufe zu stabilisieren und die Stückkosten so weit zu senken, dass kostengünstigere MEMS-Alternativen in dieser Nische abgewehrt werden können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzzyklige Designerfolge von MEMS-Gyroskopen in Minidrohnen (unter 5 kg) | -0.5% | Global, insbesondere asiatisch-pazifische und nordamerikanische Verbraucher-UAV-Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausschussrate beim Faserspulenwickeln über 8 % erhöht die ASP-Volatilität | -0.4% | Global, betrifft alle FOG-Hersteller | Mittelfristig (2–4 Jahre) |

| Exportkontroll-Vorlaufzeiten für polarisationserhaltende Faser (mehr als 90 Tage) | -0.3% | Schwellenmärkte in Südostasien, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte einheimische Versorgung mit Lithiumniobat-Modulatoren in Schwellenländern | -0.3% | Asiatisch-pazifischer Raum (ohne Japan), Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzzyklige Designerfolge von MEMS-Gyroskopen in Minidrohnen

Drohnen unter 5 kg werden innerhalb von 12-wöchigen Designzyklen ausgeliefert, und MEMS-Gyroskope mit einem Preis unter USD 50 erfüllen ihre weniger strengen Bias-Anforderungen. DJIs Produktlinie 2025 besitzt drei Viertel des Verbraucherdrohnensegments ohne einen einzigen FOG-Kanal, und seine Skalierung verankert die Lieferkette rund um MEMS. Da Minidrohnen die höchsten Stückvolumina in der Luftrobotik darstellen, akzeptieren FOG-Anbieter, dass dieses Segment für den Markt für faseroptische Gyroskope im gesamten Prognosezeitraum unerreichbar bleibt.

Ausschussrate beim Faserspulenwickeln über 8 % erhöht die ASP-Volatilität

Manuelles Spulenwickeln verursacht Spleißverluste, Epoxidkontamination und Brüche während thermischer Zyklen, was die Ausschussraten in vielen Werken auf über 8 % treibt. KVH Industries meldete eine Margenverschiebung von drei Prozentpunkten, die ausschließlich auf inkrementelle Ausbeuteverbesserungen zurückzuführen war. Preissensible Kunden spüren Volatilität, wenn Anbieter Ausschusskosten in vierteljährliche ASPs einrechnen, was die langfristige Budgetplanung stört. Automatisierungsprogramme wie der Photonikchip-Ansatz von Advanced Navigation versprechen 95 % Ausbeute, doch die Kapitalaufwendungen für Ausrüstung verzögern eine breite Einführung und halten das Ausbeute-Risiko für die meisten mittelständischen Unternehmen aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spulentyp: Geflanschte Designs behalten die Führung, aber gewichtssensible Plattformen setzen auf freistehende Alternativen

Geflanschte Spulen hielten im Jahr 2025 einen unbestrittenen Anteil von 43,72 % und bezeugten ihre Robustheit in Raketen- und Marineumgebungen, die Stöße über 20 g RMS auferlegen. Die Bias-Stabilität bleibt bei Startereignissen konstant unter 0,01 °/h, ein Maßstab, den kein freistehendes Design bisher in großem Maßstab repliziert hat. Verteidigungsunternehmen behalten daher geflanschte Einheiten auf qualifizierten Teillisten für Altsysteme, und allein die Ersatzzyklen sichern einen beträchtlichen Anteil am Markt für faseroptische Gyroskope. Dennoch wägen Raketenstartanbieter und Kleinsatellitenbauer jedes Gramm ab, und freistehende Spulen reduzieren die Montagemasse um bis zu 30 %, ein Vorteil, der sich direkt in Nutzlastmarge umwandelt. Infolgedessen sollen freistehende Spulen den Gesamtmarkt mit einem CAGR von 5,72 % bis 2031 übertreffen, insbesondere in Satelliten-ADCS-Modulen und Langstrecken-UAVs.

Im Weltraum spezifiziert Redwire Space freistehende FOGs unter 500 g pro Achse für CubeSat-Busse, während in der Verteidigungsluftfahrt der Eurofighter Typhoon seinen geflanschten Northrop Grumman LCR-100 aus Qualifikationsgründen beibehält. Genabelte Spulen liegen zwischen den beiden Extremen und bieten moderate Vibrationstoleranz zu wettbewerbsfähigen Preisen, was bei asiatischen Schienenintegratoren Anklang findet. Sollten Hohlkernfaserspulen herstellbar werden, könnten Gewichts- und Thermalvorteile die Designentscheidungen neu definieren, doch die kommerzielle Reife liegt jenseits des aktuellen Prognosehorizonts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Messachse: Dreiachseneinheiten dominieren, Zweiachsenkonfigurationen gewinnen an Dynamik bei kostenempfindlichen Marineprojekten

Die Dreiachsenarchitektur erfasste im Jahr 2025 51,63 % des Umsatzes dank 6-DOF-Navigationsanforderungen in autonomen Fahrzeugen, gelenkten Raketen und Lagerrobotern. Die Zusammenfassung aller Achsen in einem Gehäuse reduziert die Verkabelung, vereinfacht das Wärmemanagement und ermöglicht Kalman-Filterung auf einem gemeinsamen Prozessor, was den Gesamtsystemfehler senkt. Zweiachsen-FOGs profitieren zwar von einem geringeren Anteil, aber von Segmentbedürfnissen, bei denen Heben oder vertikale Rate weniger Gewicht trägt, wie bei der Stabilisierung von rumpfmontierten Sonaren. Mit einer CAGR-Prognose von 6,13 % werden Zweiachsenmodelle bis 2031 den schnellsten Zuwachs verzeichnen, insbesondere auf Offshore-Versorgungsschiffen, die auf Fernbetrieb umstellen. Einachsige Gyroskope verbleiben in Nachrüstkursanwendungen, wo der Einbauraum eng ist, doch ihr begrenzter Anwendungsbereich bedeutet einen säkularen Rückgang im Markt für faseroptische Gyroskope.

Autonome Fahrzeugpilotflotten in München und Phoenix integrieren bereits Dreiachsen-FOGs neben Lidar- und Radarstapeln und berichten über eine Drift unter 10 cm über zweistündige Autonomieschleifen. Umgekehrt behalten Marinen oft eigenständige Azimutgyroskope als Backup für den Fall, dass integrierte INS-Einheiten einem elektronischen Kompromiss ausgesetzt sind. Diese Redundanz erklärt, warum die Nischennachfrage nach Einachsensystemen fortbesteht, obwohl die Stückkosten im Vergleich zu Zweiachsenalternativen hoch bleiben.

Nach Technologie: Closed-Loop (D-FOG) behält das Premiumsegment, während Open-Loop (I-FOG) den kommerziellen Fußabdruck erweitert

Closed-Loop-Systeme hielten im Jahr 2025 einen Anteil von 48,54 % auf der Grundlage einer Bias-Stabilität unter 0,01 °/h, die Raketen-, U-Boot- und Hochorbit-Satellitenkunden monetarisieren können. Die schließende Rückkopplung nullt Sagnac-Phasenverschiebungen in Echtzeit, glättet Skalenfaktor-Nichtlinearitäten und verlängert Kalibrierungsintervalle. Doch jeder Closed-Loop-Kanal benötigt einen Lithiumniobat-Phasenmodulator und einen digitalen Signalprozessor mit höherer Bandbreite, was die Stückliste zwei- bis dreimal über Open-Loop-Gegenstücke treibt. Infolgedessen akzeptieren preisbewusste Käufer, insbesondere bei autonomen Lieferrobotern, nun eine Drift von 0,1–1 °/h im Austausch für Hardware unter USD 1.500. Open-Loop-Designs werden daher bis 2031 mit 5,31 % wachsen und am gesamten Markt für faseroptische Gyroskope nagen, während der hochzuverlässige Kern intakt bleibt.

Verteidigungsplattformen wie der F-35 behalten Closed-Loop-HG1120-IMUs, die eine Bias von 0,003 °/h über 10.000 Flugstunden demonstrieren. Am anderen Ende liefert Guangdong Ausnos Siliziumphotonik-FOG-Familie Open-Loop-Leistung unter 0,5 °/h für USD 500, ausreichend für Fahrzeuge der letzten Meile in dichten chinesischen Städten. Das Volumen solcher kommerziellen Aufträge ermöglicht es Anbietern, die Automatisierung des Spulenwickelns zu amortisieren, ein Schritt, der paradoxerweise auch höherwertigen Closed-Loop-Linien zugutekommen wird, indem gemeinsame Gemeinkosten gesenkt werden.

Nach Gerät: IMUs bleiben im Mittelpunkt, während AHRS und INS spezifische Wachstumspfade erschließen

IMUs aggregierten im Jahr 2025 37,51 % der Verkäufe, da Sechs-Freiheitsgrad-Daten für GPS-abgeschirmte Autonomie in Luft, See, Land und Weltraum unverzichtbar sind. Integrierte Beschleunigungsmesser und Gyroskope unterstützen vollständige Navigationslösungen, wenn sie mit GNSS, Odometrie oder visuellen Orientierungspunkten fusioniert werden. Marktgrößenprojektionen für faseroptische Gyroskope zeigen, dass IMUs die Führung behalten, aber inkrementellen Anteil an AHRS in der kommerziellen Luftfahrt abgeben, wo Piloten Lage und Kurs statt vollständiger Koppelnavigation benötigen. Mit Nachrüstzeitplänen, die an Lufttüchtigkeitsanweisungen von 2028 für alternde Ringlasergyroskope geknüpft sind, verzeichnet die AHRS-Nachfrage einen CAGR von 6,14 %.

INS-Einheiten bleiben bei U-Boot-Patrouillen relevant, wo Schiffe nach 30 Tagen unter Wasser eine Positionsgenauigkeit von 100 m aufrechterhalten müssen. Gyroskopkompasse, obwohl technologisch überholt, bestehen in der Handelsschifffahrt fort, weil internationale Regeln eine dedizierte Kursreferenz erfordern, die unabhängig von energiehungrigen IMUs betrieben werden kann. Da Mehrzweck-FOG-Module auf Zigarettenschachtelgröße schrumpfen, beginnen OEMs, Upgrade-Hooks einzubetten, die INS-Verarbeitung durch Softwarelizenzen freischalten, eine Strategie, die gleichzeitig die Produktlebensdauer verlängert und den durchschnittlichen Verkaufspreis erhöht.

Nach Fasertyp: Polarisationserhaltende Faser führt bei navigationsqualifizierten Baugruppen, Multimodusfaser gewinnt in kostengetriebenen Sektoren

Navigationsqualifizierte FOGs benötigen polarisationserhaltende Faser, um polarisationsinduzierte Bias-Drift unter 0,001 °/h zu unterdrücken, und daher besaßen polarisationserhaltende Spulen im Jahr 2025 46,24 % des Volumens. Robuste Nachfrage von Atom-U-Booten, ballistischen Raketen und Satelliten-Nutzlasten garantiert die Grundlastproduktion. Allerdings steht polarisationserhaltende Faser auf ITAR-Listen, und Bestellungen außerhalb verbündeter Länder dauern 90 Tage Freigabe, eine Verzögerung, die Käufer aus Schwellenländern zu Einzel- oder Multimodalternativen drängt. Infolgedessen verfolgen Multimodusspulen bis 2031 einen CAGR von 5,91 %, insbesondere in Asiens Niedrigflughöhenwirtschaft, wo Open-Loop-Siliziumphotonik-FOGs Leistung und Kosten ausbalancieren. Einzelmodusfaser bietet einen Kompromiss und rüstet weiterhin Offshore-Vermessungsschiffe aus, wo magnetische Interferenz moderat bleibt.

Corning liefert 60 % der globalen polarisationserhaltenden Faser, eine Konzentration, die während der Halbleiterknappheit 2024 zu Zuteilungsrationierung führte. Anbieter reagierten mit der Doppelqualifizierung japanischer Quellen, um Ausfallzeiten zu begrenzen. Unterdessen deutet die Forschung an Hohlkern-Photonik-Kristallfaser auf Bias-Böden hin, die mit polarisationserhaltenden Spulen vergleichbar sind, ohne Exportlizenzen zu benötigen, was später im Jahrzehnt einen möglichen Wendepunkt setzt.[2]Nature Communications, "Navigationsqualifiziertes Hohlkern-Faseroptik-Gyroskop," nature.com

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Verteidigung hält den größten Anteil, Robotik entwickelt sich zum schnellsten Wachstumssegment

Verteidigungsanwendungen absorbierten im Jahr 2025 54,12 % des Umsatzes, da autonome Minenräumboote, Hyperschallraketen und Tiefraum-Sonden alle FOG-basierte Trägheitsnavigation für GPS-abgeschirmte Missionen spezifizieren. Selbst inkrementelle Käufe wie die Nachrüstung der Royal Navy wirken sich auf den Marktanteil für faseroptische Gyroskope unter spezialisierten Lieferanten aus. Mit Blick auf die Zukunft weisen Robotik und industrielle Automatisierung einen CAGR von 6,02 % auf, da E-Commerce-Lager Zehntausende autonomer mobiler Roboter einsetzen, die eine zentimetergenaue Innenpositionierung erfordern. Möbelfreundliche Formfaktoren und stabile Stückpreise unter USD 3.000 beseitigen die letzten Hürden für die Masseneinführung in diesem Bereich.

Die Luft- und Raumfahrt bleibt stabil, gestützt durch AHRS-Nachrüstungen bei Altflotten. Ölfelddienstleister investieren, wenn die Rohölpreise komplexe abgelenkte Bohrungen unterstützen, was diesen Sektor zyklisch, aber lukrativ hält. Eisenbahnelektrifizierung, maritime Hydrographie und Fahrzeugautonomie beanspruchen jeweils einzigartige Nischen, in denen MEMS-Drift inakzeptabel ist, und erhalten so diverse Wachstumskorridore innerhalb der breiteren Branche für faseroptische Gyroskope.

Geografische Analyse

Nordamerika behielt im Jahr 2025 den größten Marktanteil für faseroptische Gyroskope mit 32,19 %, gestützt durch mehrjährige Produktionsaufträge des Verteidigungsministeriums der Vereinigten Staaten für Embedded-GPS-INS-Einheiten und Satellitenkonstellation-Nutzlasten. Die frühe Einführung autonomer Bodenfahrzeuge für Logistikmissionen und ein stetiger Strom von Nachrüstverträgen für Altflugzeuge verankern die Nachfrage weiter, während Kanadas auf die Arktis ausgerichtete Marinmodernisierung und Mexikos wachsender Luft- und Raumfahrtcluster inkrementelles Volumen hinzufügen. Jüngste Quantensensor-Forschungszuschüsse an Honeywells Werk in Arizona deuten auf eine langfristige Verschiebung hin zu Gyroskopen der nächsten Generation hin, doch die kommerzielle Einführung liegt außerhalb des aktuellen Prognosefensters. Zusammen halten diese Faktoren die Marktgröße für faseroptische Gyroskope in Nordamerika bis 2031 auf einem stabilen Wachstumspfad.

Europa folgte mit etwa 28 % des Umsatzes im Jahr 2025, gestützt durch E-Navigationsregeln der Internationalen Seeschifffahrtsorganisation, die 12.000 Handelsschiffe verpflichten, bis 2027 navigationsqualifizierte Sensoren zu installieren. Eisenbahnmodernisierungsprogramme in Deutschland, Frankreich und Spanien stützen sich auf Gleisgeometriefahrzeuge mit FOG-basierten IMUs, um den 250-km/h-Betrieb aufrechtzuerhalten, und schaffen wiederkehrende Spulenaufträge für regionale Lieferanten. Verteidigungsausgaben stützen ebenfalls das Volumen; der GBP-20,5-Millionen-Vertrag (USD 27,39 Millionen) des Vereinigten Königreichs für Minenräumboote der Royal Navy sichert Closed-Loop-Einheiten bis 2027. Exportbeschränkungen begrenzen die russische Beteiligung, aber Safran und Exail gewinnen regionalen Marktanteil durch ITAR-freie Lieferketten.

Der asiatisch-pazifische Raum soll mit einem CAGR von 6,17 % von 2026 bis 2031 die schnellste Expansion verzeichnen, angetrieben durch chinesische Siliziumphotonik-Anbieter, die FOGs bis zu 70 % günstiger als westliche Äquivalente anbieten. Japans Weltraumtechnologiestrategie des Kabinettsbüros beschleunigt Satellitenprojekte, die strahlungsgehärtete FOGs benötigen, während Indiens Verteidigungsforschungs- und Entwicklungsorganisation inländische Programme für Kampfflugzeuge und U-Boote finanziert. Die Elektrifizierung von 15.000 km chinesischer Regionalbahnstrecken und große Gleisüberwachungsaufträge in Indien und Südkorea verbreitern die industrielle Nutzung. Anderswo heben Saudi Aramcos Hochtemperatur-Bohrprogramme und aufkommende UAV-Beschaffungen in den Vereinigten Arabischen Emiraten das Volumen im Nahen Osten, während Brasiliens Luft- und Raumfahrt- und Offshore-Sektoren einen Brückenkopf in Südamerika bilden. Insgesamt diversifizieren diese Entwicklungen die regionale Nachfragebasis und dämpfen das Lieferkettenrisiko für globale Anbieter.

Wettbewerbslandschaft

Der globale Markt bleibt mäßig konzentriert, wobei die fünf größten Akteure – Honeywell, Safran, Northrop Grumman LITEF, Exail und KVH – gemeinsam etwa 70 % des navigationsqualifizierten Umsatzes durch vertikal integrierte Faserwicklung, Modulatorfertigung und interne Kalibrierungseinrichtungen kontrollieren. Ihre langen Qualifikationshistorien für Verteidigungs- und Raumfahrtplattformen schaffen hohe Wechselkosten für Hauptauftragnehmer und sichern Premiumpreise selbst während Halbleiterengpässen.

Herausforderer der zweiten Reihe expandieren aggressiv. Guangdong Ausno und Zhuzhou Fisrock liefern nun Siliziumphotonik-FOGs zu Stückpreisen unter USD 500 und zielen auf autonome Lieferfahrzeuge und urbane Luftmobilität in geringer Höhe ab, Segmente, in denen strenge ITAR-Regeln die Reichweite westlicher Anbieter begrenzen. Advanced Navigations Übernahme von VAI Photonics im Oktober 2025 bringt das Photonikchip-Design ins Haus und zielt darauf ab, die Spulenausbeute auf 95 % zu steigern, ein Schritt, der die Herstellungskosten voraussichtlich um 30 % senken und die Position im kommerziellen Robotikkanal stärken wird. VIAVIs Kauf von Inertial Labs für USD 150 Millionen im Januar 2025 integriert FOG- und MEMS-Sensoren in ein 5G-Testausrüstungsportfolio und signalisiert, dass Spezialisten für optische Netzwerke Trägheitstechnologie als strategische Ergänzung betrachten.

Innovationspipelines verbreitern weiterhin den Burggraben. Honeywell demonstrierte im Jahr 2025 ein hybrides quantenverstärktes FOG mit einer Drift unter 0,1 m pro Stunde während einer 24-Stunden-Mission und setzte damit einen neuen Leistungsmaßstab für Raumfahrzeuge, die in Tiefraum-Strahlungsgürteln operieren.[3]Honeywell Aerospace, "HG1120 IMU und EGI-Navigationssysteme," honeywell.com Gleichzeitig zeigte die Jinan-Universität ein Hohlkern-Faseroptik-Gyroskop, das die Kerr-Effekt-Nichtlinearität reduziert und eine Bias von 0,0017 °/h liefert, 30-mal besser als herkömmliche Vollkernspulen, obwohl die Kommerzialisierung jenseits von 2030 liegt. Diese Forschungs- und Entwicklungspfade legen nahe, dass, während der Preiswettbewerb am unteren Ende zunimmt, bahnbrechende Leistungen am oberen Ende den Griff der etablierten Anbieter auf das hochzuverlässige Segment des Marktes für faseroptische Gyroskope verstärken.

Marktführer im Bereich faseroptische Gyroskope

Honeywell International Inc.

Safran S.A.

KVH Industries Inc.

EMCORE Corporation

Exail Group (iXblue SAS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Advanced Navigation und Kongsberg Discovery integrierten das Boreas-FOG-IMU in AUV-Plattformen mit dem Ziel, eine Drift unter 0,5 m pro Stunde bei mehrtägigen Unterwassermissionen zu erreichen.

- Oktober 2025: Advanced Navigation übernahm VAI Photonics, um das Photonikchip-Design zu internalisieren und die Faserspulenausbeute auf 95 % zu steigern.

- Mai 2025: Northrop Grumman LITEF stellte auf der Paris Air Show Closed-Loop-FOGs mit unter 0,005 °/h für Raketenprogramme der nächsten Generation vor.

- Mai 2025: Advanced Navigation demonstrierte hybride Quanten-FOG-Navigation mit einer Drift unter 0,1 m pro Stunde über 24 Stunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Faseroptik-Gyroskop-Markt als jeden interferometrischen ein- oder mehrachsigen Sensor, der eine gewickelte optische Faserspule zur Rotationserkennung verwendet und entweder als eigenständiges Bauteil oder eingebettet in Inertialmesseinheiten, Inertialnavigationssysteme, Kreiselkompasse oder Lage- und Kursreferenzsysteme geliefert wird, die den Bereichen Verteidigung, Luft- und Raumfahrt, Marine, Energie, Industrieautomatisierung, Automobil und aufkommende Robotik dienen.

Ausschluss aus dem Geltungsbereich: Konventionelle Ringlaser-, MEMS- oder Resonator-Gyroskope, ausschließlich für Forschungszwecke bestimmte Faserspulen sowie Reparaturdienstleistungen sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Spulentyp

- Geflanscht

- Genabelt

- Freistehend

- Nach Messachse

- 1-Achse

- 2-Achse

- 3-Achse

- Nach Technologie (interferometrisch)

- Open-Loop (I-FOG)

- Closed-Loop (D-FOG)

- Nach Gerät

- Gyroskopkompass

- Trägheitsmesseinheit (IMU)

- Trägheitsnavigationssystem (INS)

- Lage- und Kursreferenzsystem (AHRS)

- Nach Fasertyp

- Einzelmodusfaser

- Multimodusfaser

- Polarisationserhaltende Faser

- Nach Endverbraucherbranche

- Verteidigung, Land/Marine/Luft, Raketen und Raumfahrt

- Luft- und Raumfahrt sowie kommerzielle Luftfahrt

- Automobil und Transport, ADAS und Autonomes Fahren, Schiene

- Robotik und industrielle Automatisierung

- Öl- und Gasexploration/Tiefbohrung

- Meeresuntersuchung und Hydrographie

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Navigationssystemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum und konsultierten leitende F&E-Ingenieure bei Faserspulenwicklern und Avionik-OEMs. Diese Gespräche klärten Drifttoleranz, Erosion des durchschnittlichen Verkaufspreises und Nachrüstungsbedarf und schlossen damit dokumentarische Lücken.

Desk Research

Wir begannen mit der Kartierung der globalen Produktion und des grenzüberschreitenden Warenverkehrs anhand von UN Comtrade HS 901420, Eurostat COMEXT und koreanischen Zolldaten. Anschließend überlagerten wir die von NATO und SIPRI veröffentlichten Beschaffungszeitpläne im Verteidigungsbereich. Geleitet von Questel-Patentansichten, IEEE Xplore-Publikationen und über Dow Jones Factiva erfassten Unternehmenseinreichungen verfolgten wir die Technologieakzeptanz, während seriöse Pressemitteilungen und Branchenverbandsnotizen die Datenbasis abrundeten. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Unter Verwendung einer Kombination aus Top-down- und Bottom-up-Ansatz beginnen wir mit der Produktionsmenge 2024 zuzüglich Importvolumina, multipliziert mit gemischten ASPs, bestätigen die Ergebnisse durch Stichproben von Lieferanten-Roll-ups und Kanalprüfungen und gleichen Lücken durch iteratives Expertenfeedback aus. Variablen wie Modernisierungsbudgets, Offshore-Robotik-Einsätze, Flugzeugbauraten, Bestellungen für Ölfeld-Werkzeuge, Trends bei der Ausbeute des Spulenwickelns und die Durchdringung von Dreiachssystemen fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert.

Datenvalidierung & Aktualisierungszyklus

Wir stellen sicher, dass die Ergebnisse Anomalie- und Varianzprüfungen anhand historischer Handelsverhältnisse bestehen, bevor eine zweite Analysten-Überprüfung erfolgt. Der Bericht wird jährlich aktualisiert, mit Zwischen-Updates, wenn bedeutende Verträge oder disruptive Design-Wins auftreten.

Warum Mordors Faseroptik-Gyroskop-Basislinie vertrauenswürdig bleibt

Marktwerte verschiedener Herausgeber weichen häufig voneinander ab, da jeder seinen eigenen Gerätekorb, eigene Preiskurven und einen eigenen Aktualisierungsrhythmus wählt. Unsere disziplinierte Abgrenzung und jährliche Modellpflege verringern jedoch diese Streuung.

Zu den wesentlichen Ursachen für Abweichungen zählen die ausschließliche Fokussierung einiger Herausgeber auf die Luft- und Raumfahrt, die Nichtberücksichtigung von Industrierobotern und Energiewerkzeugen, ältere Wechselkursannahmen sowie eine uneinheitliche Behandlung der ASP-Kompression – all dies wird in unserem 360-Grad-Ansatz erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,19 Mrd. (2025) | Mordor Intelligence | |

| USD 1,27 Mrd. (2024) | Global Consultancy A | Schwerpunkt Luft- und Raumfahrt, ältere Aktualisierung |

| USD 0,87 Mrd. (2024) | Industry Publisher B | Robotik und Energiewerkzeuge nicht berücksichtigt |

| USD 1,05 Mrd. (2023) | Regional Consultancy C | Gemischte Gyroskop-Typen, ältere Wechselkursbasis |

Der Vergleich zeigt, dass Mordor durch die Auswahl des richtigen Geltungsbereichs, die jährliche Aktualisierung der Daten und die Überprüfung von Annahmen eine ausgewogene, transparente Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für faseroptische Gyroskope bis 2031 sein?

Die Marktgröße für faseroptische Gyroskope soll bis 2031 USD 1,52 Milliarden erreichen, gegenüber USD 1,24 Milliarden im Jahr 2026.

Welches Segment führt den Markt für faseroptische Gyroskope im Jahr 2025 an?

Verteidigungsplattformen, einschließlich Land-, Marine-, Luft-, Raketen- und Raumfahrtanwendungen, halten mit 54,12 % des Umsatzes im Jahr 2025 den größten Anteil und bleiben bis 2026 das dominierende Segment.

Was treibt das Wachstum im asiatisch-pazifischen Raum an?

Einheimische Siliziumphotonik-Programme in China, Japans Satellitenkonstellation und Indiens Lokalisierung von Verteidigungselektronik treiben den asiatisch-pazifischen Raum bis 2031 auf einen CAGR von 6,17 %.

Warum ein Closed-Loop-FOG einem MEMS-Gyroskop vorziehen?

Closed-Loop-FOGs liefern eine Bias-Stabilität unter 0,01 °/h, die für GPS-abgeschirmte Operationen, Hochtemperaturbohrungen und Hochgeschwindigkeits-Raketenmanöver unerlässlich ist, während MEMS-Gyroskope schneller driften und extremen Umgebungen nicht standhalten können.

Welche Unternehmen dominieren die Versorgung mit hochzuverlässigen FOGs?

Honeywell, Safran, Northrop Grumman LITEF, Exail und KVH kontrollieren etwa 70 % des navigationsqualifizierten Umsatzes durch vertikal integrierte Produktion und jahrzehntelange Qualifikationshistorie.

Welche Technologie könnte FOGs nach 2030 disruptieren?

Forschungen zu Hohlkernfasern und quantenverstärkten Gyroskopen zeigen ein Potenzial für Verbesserungen der Bias-Stabilität um das 10- bis 100-Fache, doch eine großtechnische Produktion ist vor dem nächsten Jahrzehnt unwahrscheinlich.

Seite zuletzt aktualisiert am: