Marktgröße und Marktanteil für optische Koordinatenmessmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

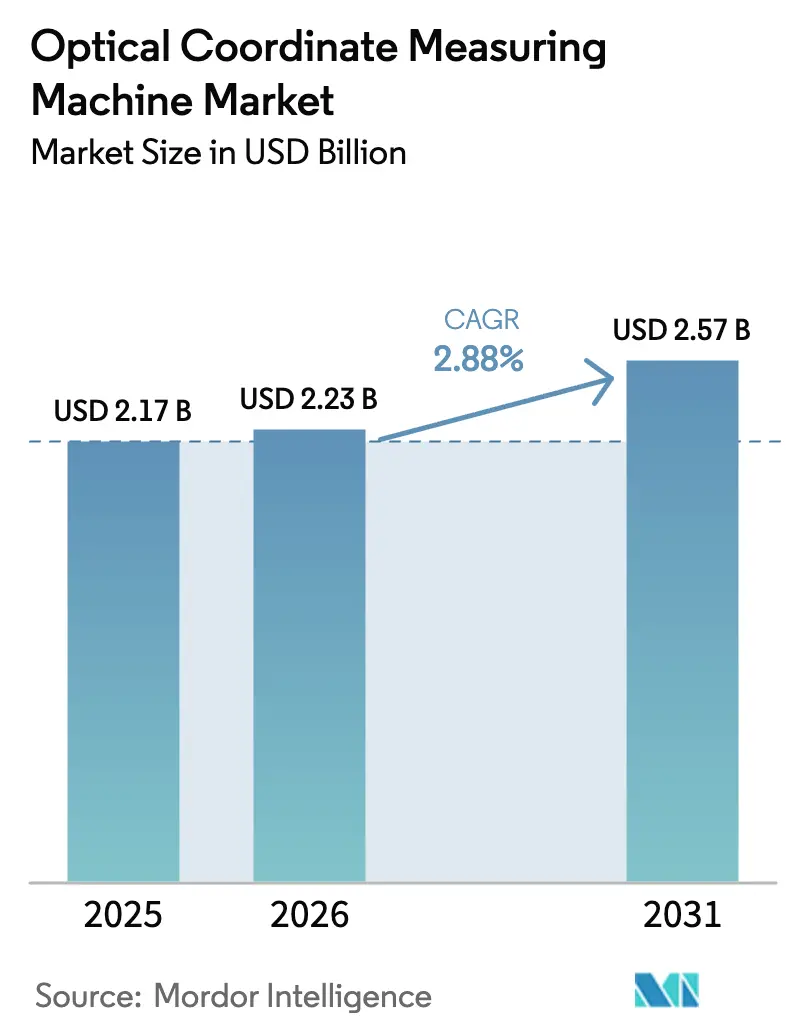

| Marktgröße (2026) | 2.23 Milliarden US-Dollar |

| Marktgröße (2031) | 2.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Koordinatenmessmaschinen von Mordor Intelligence

Die Marktgröße für optische Koordinatenmessmaschinen wird voraussichtlich von 2,17 Milliarden USD im Jahr 2025 und 2,23 Milliarden USD im Jahr 2026 auf 2,57 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,88 % zwischen 2026 und 2031 entspricht. Die anhaltende Nachfrage nach berührungsloser Inspektion in der Automobil-, Luft- und Raumfahrt- sowie Halbleiterproduktion stützt diesen stetigen Anstieg, auch wenn die Investitionsbudgets in einigen reifen Fertigungszentren enger werden. Strukturelle Verschiebungen hin zur additiven Fertigung, zu Leichtbauverbundwerkstoffen und zur Miniaturisierung von Elektronik rücken optische Systeme in den Mittelpunkt der Qualitätssicherungskreisläufe auf dem Shopfloor, da taktile Taster das Risiko von Oberflächenschäden oder Partikelkontamination bergen. Anbieter legen daher den Schwerpunkt auf softwaregestützte Genauigkeitskompensation und Digital-Twin-Konnektivität statt auf inkrementelle Verbesserungen der Hardware-Steifigkeit – ein Wandel, der bereits im wachsenden Anteil von Abonnementerlösen im Markt für optische Koordinatenmessmaschinen sichtbar ist. Parallel dazu findet eine regionale Diversifizierung statt: Der Elektronikhochlauf im asiatisch-pazifischen Raum gleicht flachere Bedingungen in Nordamerika und Europa aus, während kleinvolumige Tischgeräte neue Anwender aus der Medizintechnik und der Lohnfertigung in die Kundenbasis ziehen.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucherbranche führten Automobilanwendungen im Jahr 2025 mit einem Umsatzanteil von 29,82 %, während die Nachfrage aus der Elektronik- und Halbleiterbranche bis 2031 mit einer CAGR von 3,94 % zunimmt.

- Nach Produkttyp dominierten Laserscanning-Plattformen im Jahr 2025 mit einem Marktanteil von 38,12 % am Markt für optische Koordinatenmessmaschinen, während Streifenlicht-Systeme bis 2031 voraussichtlich mit einer CAGR von 3,13 % wachsen werden.

- Nach Maschinentyp entfielen im Jahr 2025 41,53 % der Marktgröße für optische Koordinatenmessmaschinen auf Brückenkonfigurationen; portable Tischgeräte verzeichnen mit einer CAGR von 3,47 % bis 2031 das stärkste Wachstum.

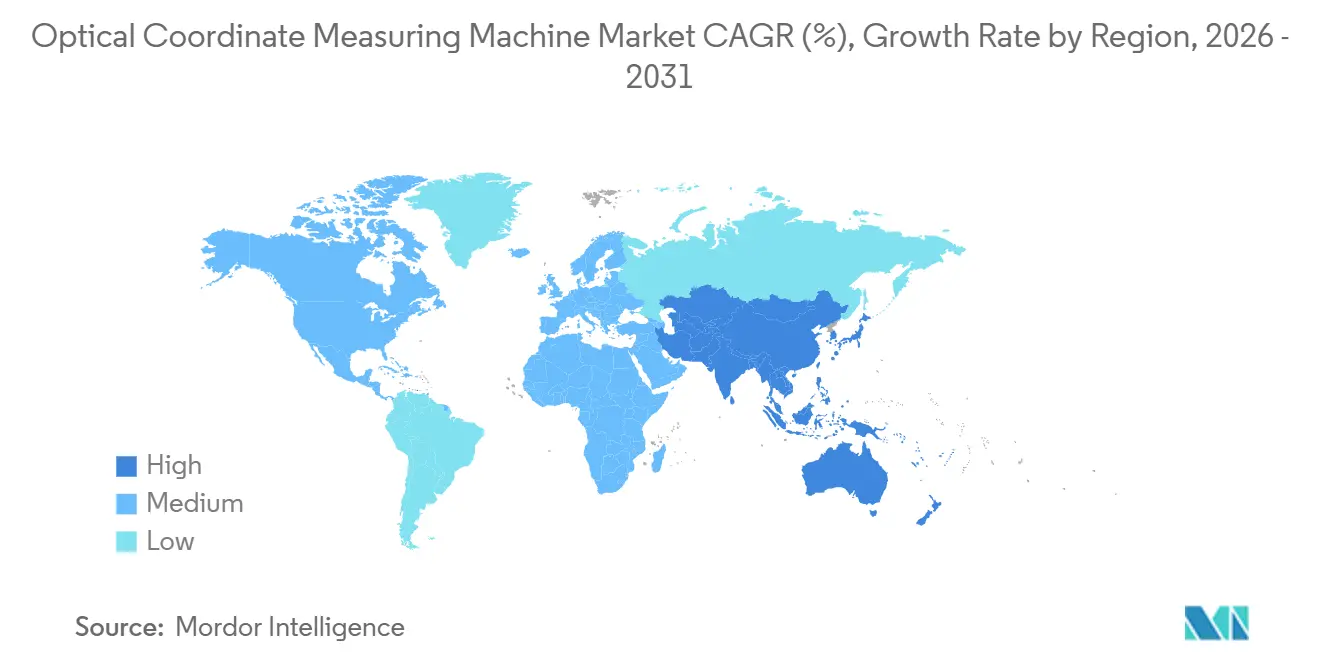

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 34,41 % und wird voraussichtlich bis 2031 mit einer CAGR von 3,68 % wachsen – das schnellste regionale Tempo.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für optische Koordinatenmessmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veränderte Produktdesigns im Rahmen von Industrie 4.0 | +0.7% | Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung von In-Line-Inspektion und Automatisierung | +0.9% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Leichtbau-Verbundteile erfordern optische Messtechnik | +0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hochpräziser additiver Fertigung | +0.4% | Weltweit, frühe Luft- und Raumfahrt sowie Medizin | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für die Erstmusterprüfung | +0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Fehlerkompensationsalgorithmen | +0.6% | Nordamerika, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veränderte Produktdesigns im Rahmen von Industrie 4.0

Die rasche Einführung von Gitterstrukturen, Mehrkomponenten-Gussteilen und gestanzten Aluminium-Batteriegehäusen hat herkömmliche Lehren für die Maßkontrolle unzureichend gemacht. Mehr als 60 % der Automobilzulieferer der ersten Ebene setzen inzwischen optische Systeme ein, um die Schweißnahtintegrität in Elektrofahrzeugpaketen zu prüfen, bei denen Abweichungen über 0,1 mm die IP-Schutzklassen gefährden. Luft- und Raumfahrtunternehmen schreiben berührungsloses Scannen für Verbundwerkstoff-Rumpfsektionen vor, um empfindliche Laminate vor Werkzeugspitzenauslenkung zu schützen. Öffentliche Fördermittel spiegeln diesen Wandel wider. Horizont Europa stellte für 2024–2025 120 Millionen EUR (139,28 Millionen USD) für Forschung und Entwicklung im Bereich der fortgeschrittenen Messtechnik bereit.[1]Europäische Kommission, "Horizont-Europa-Programm 2024–2025," ec.europa.eu Der mittelfristige Schwung hält an, da die Serienproduktion von Elektrofahrzeugen hochläuft, obwohl die Durchdringung nach der Stabilisierung der Designiterationen nach 2028 nachlässt.

Einführung von In-Line-Inspektion und Automatisierung

Hersteller verlagern optische Systeme aus klimatisierten Labors in automatisierte Fertigungszellen und ermöglichen so eine 100-%-Inspektion ohne Unterbrechung des Durchsatzes. Deutsche und chinesische Karosseriebaubetriebe schließen heute die vollständige Rohkarosseriemessung in unter 90 Sekunden ab und reduzieren Nacharbeit um 40 %. Installationen von kollaborativen Robotern mit integrierten Bildscannern stiegen 2024 um 18 %.[2]Internationaler Verband der Robotik, "Weltrobotikbericht 2024," ifr.org Die kurzfristige Wirkung ist dort am stärksten, wo Arbeitskräfte teuer sind, doch kostenoptimierte lokale Lösungen beschleunigen die Einführung auch im asiatisch-pazifischen Raum.

Leichtbau-Verbundteile erfordern optische Messtechnik

Kohlefaser- und Glasfaserelemente dominieren neue Flugzeug- und Elektrofahrzeug-Batteriegehäusedesigns, doch ihre nicht-isotropen Oberflächen verformen sich unter taktiler Berührung. Optische Systeme bewahren die Oberflächenintegrität und kartieren gleichzeitig Lagenorientierung und -dicke. Im Jahr 2024 stiegen die US-amerikanischen Verbundwerkstofflieferungen um 9 % auf 1,2 Millionen Tonnen, was eine dauerhafte Nachfrage nach Präzisionsinspektion signalisiert. Das Wachstum dürfte über mittelfristige Zeithorizonte anhalten, da Luftfahrt und Elektromobilität eine höhere strukturelle Leistungsfähigkeit anstreben.

Nachfrage nach hochpräziser additiver Fertigung

Metall- und Polymer-Pulverbettfusionsverfahren zielen heute auf Toleranzen von weniger als ±20 µm ab. Luft- und Raumfahrt-Kraftstoffdüsen und medizinische Implantate werden optisch geprüft, um Gitterdurchmesser und Kühlkanäle zu bestätigen. Die 2024 überarbeiteten ASTM-F42-Normen positionieren die optische Koordinatenmessung als bewährte Methode für die Erstmustervalidierung. Die Einführung bleibt schrittweise, bis die additive Fertigung nach 2028 von der Prototypenfertigung zur Serienproduktion übergeht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Gesamtbetriebskosten | -0.8% | Globale KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Messtechnikfachkräften | -0.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Umgebungsempfindlichkeit auf dem Shopfloor | -0.3% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Schutz geistigen Eigentums | -0.2% | Luft- und Raumfahrt, Verteidigung, Halbleiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Gesamtbetriebskosten

Einstiegsoptische Geräte beginnen bei rund 50.000 USD, während hochwertige Multi-Sensor-Brücken 500.000 USD übersteigen, und die obligatorische ISO-10360-Reverifizierung fügt pro Zyklus 5.000–15.000 USD hinzu.[3]Nationales Institut für Normen und Technologie, "Umfrage zur Fertigungstechnologie 2024," nist.gov Viele kleine Unternehmen bevorzugen daher taktile Lehren, trotz längerer Zykluszeiten. Abonnementpakete entstehen, sind aber weitgehend auf Nordamerika und Westeuropa beschränkt.

Mangel an qualifizierten Messtechnikfachkräften

Der durchschnittliche US-amerikanische Qualitätsingenieur ist heute 52 Jahre alt, und die Renteneintritte übersteigen den Zustrom neuer Talente. Ähnliche Lücken bestehen in Deutschland und Japan. Obwohl Anbieter KI-gestützte Software liefern, ist nach wie vor Expertenwissen erforderlich, um Ergebnisse außerhalb der Toleranz zu interpretieren, was den ROI für unerfahrene Käufer verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Streifenlicht gewinnt gegenüber der etablierten Laserscanning-Technologie

Laserscanning-Plattformen erzielten 2025 38,12 % des Umsatzes und sind für ihre bewährte Genauigkeit bei Rohkarosserie- und Turbinenschaufelprüfungen geschätzt. Streifenlicht-Systeme hingegen werden mit einer CAGR von 3,13 % wachsen, da sie für ihre schnelle Vollfeld-Erfassung geschätzt werden, die Messzyklen von Minuten auf Sekunden verkürzt.[4]Institut für Elektro- und Elektronikingenieure, "Vergleichsstudie 2024," ieee.org Die Einführung ist bei additiv gefertigten Bauteilen und Elektrofahrzeug-Batteriewannen am stärksten, wo Anwender eine Unsicherheit von ±0,02 mm im Austausch für Durchsatz akzeptieren. Der Markt für optische Koordinatenmessmaschinen reagiert darauf mit einer Erweiterung der Streifenlicht-Produktlinien, wie etwa Nikons 5-MP-System, das eine Genauigkeit von 0,01 mm für Elektronikgehäuse erreicht.

Großvolumige Luft- und Raumfahrtstrukturen verlassen sich weiterhin auf Laserscanning, um reflektierende Verbundwerkstoffe zu durchdringen und Hüllvolumina über 2 m zu handhaben. Multi-Sensor-Hybride finden nun Anklang bei Automobilzulieferern der ersten Ebene, die eine einzige Station benötigen, um Aluminiumgussteile und Kunststoffverkleidungen zu prüfen, ohne Teile umzulagern. Die strikte Konformität mit ISO 10360-8 über alle Technologien hinweg beruhigt Qualitätsmanager und treibt den Markt für optische Koordinatenmessmaschinen weiter in Richtung hybrider Architekturen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maschinentyp: Flexibilität portabler Tischgeräte fordert die Stabilität von Brückenmaschinen heraus

Brückenmaschinen hielten 2025 dank der Steifigkeit ihrer Granitbasis und einer Genauigkeit von ±2 µm über 3-m-Volumina einen Anteil von 41,53 %. Portable Tischgeräte werden jedoch jährlich um 3,47 % wachsen, da Fabriken die Messung neben CNC-Zentren verlagern und so die Handhabungszeit reduzieren. Der Umsatz mit gelenkigen Armen von FARO stieg 2024 um 11 % aufgrund der Nachfrage aus der Luft- und Raumfahrtwartung. Diese Verschiebung unterstreicht, wie der Markt für optische Koordinatenmessmaschinen Agilität gegenüber maximaler Präzision in Hochmix-Umgebungen schätzt.

Brückenmodelle bleiben für Kalibrierlabore und Luft- und Raumfahrtvorrichtungen unverzichtbar, die unter Klimakontrolle Sub-Mikrometer-Wiederholbarkeit erfordern. Tischgeräte erschließen jedoch neue KMU-Kunden, da der Platzbedarf sinkt und die Listenpreise 40–60 % unter denen von Brückenäquivalenten liegen. Portalplattformen bleiben für Rumpf-, Schiffsrumpf- und Windflügelaufgaben relevant; Hexagons 18-m-Leitz-PMM-Xi-Linie sichert diese übergroßen Aufträge.

Nach Komponente: Software-Mehrwert übertrifft die Kommoditisierung von Hardware

Hardware erzielte 2025 noch 64,43 % der Gesamteinnahmen, doch Software wächst mit einer CAGR von 3,23 %, da Messplanung, thermische Driftkompensation und Cloud-Dashboards zu primären Differenzierungsmerkmalen werden. Keyence stellte fest, dass Software und Dienstleistungen 2024 38 % des Messtechnikumsatzes ausmachten, gegenüber 29 % zwei Jahre zuvor. Die Branche für optische Koordinatenmessmaschinen lenkt Forschung und Entwicklung entsprechend auf KI-Algorithmen, die Tasterpfade vorschlagen und Defekte automatisch klassifizieren, und sichert so beständige Abonnementeinnahmen.

Hardware-Margen schrumpfen, wo chinesische Anbieter Granit-Brückensysteme mit starken Rabatten anbieten. Etablierte Anbieter bündeln daher proprietäre Software und ISO-10360-Reverifizierung in mehrjährige Pakete, um Einnahmen zu glätten und Marktanteile zu verteidigen. Dienstleistungserlöse aus Kalibrierung, Schulung und vorbeugender Wartung puffern die Hardware-Kommoditisierung zusätzlich ab.

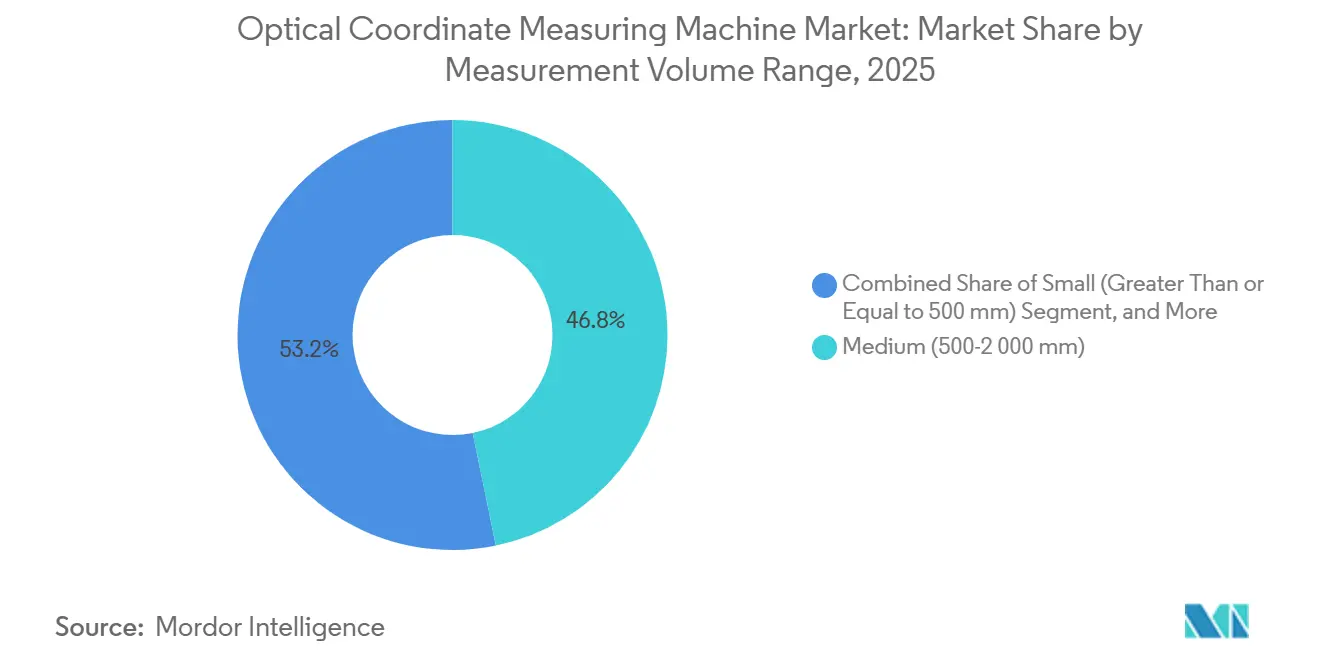

Nach Messvolumenbereich: Präzision für Kleinteile beschleunigt sich inmitten des Elektronikhochlaufs

Mittlere Volumina von 500–2.000 mm erzielten 2025 einen Anteil von 46,77 % und entsprechen den meisten Automobil- und Luft- und Raumfahrt-Unterbaugruppen. Kleinvolumige Systeme unter 500 mm werden jedoch mit einer CAGR von 3,53 % die Mitbewerber übertreffen, getragen von Halbleitersubstraten und medizinischen Implantaten, die eine Genauigkeit unter 10 µm erfordern. Da Elektronik ihren Anteil im Markt für optische Koordinatenmessmaschinen erhöht, werden Tischformfaktoren zu Eintrittskarten für Lohnmontagelinen, wo Stellfläche knapp ist.

Großvolumige Maschinen bleiben eine Nische, sind aber für Verbundwerkstoff-Rumpfsektionen und Windturbinenblätter unverzichtbar. Ihre sechs- oder siebenstelligen Preise beschränken die Einführung auf Erstausrüster mit spezialisierten Einrichtungen, was die Stückzahlen niedrig hält, auch wenn die Umsatzwirkung hoch ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronik übertrifft die Reife der Automobilindustrie

Die Automobilindustrie führte die Nachfrage 2025 mit 29,82 % an, doch Elektronik wird jährlich um 3,94 % wachsen, da Optik auf Wafer-Ebene und 3D-Stapelung eine engere Kontrolle erfordern. Mehr als 70 % der US-amerikanischen Automobilzulieferer verlassen sich noch auf Installationen vor 2020 und tauschen Systeme hauptsächlich dann aus, wenn die Software nicht mehr unterstützt wird. Im Gegensatz dazu setzt jede Halbleiterprozessmigration die Messtechnikbedürfnisse zurück und treibt neue Hardware- und Softwareverkäufe an.

Luft- und Raumfahrt sowie Verteidigung setzen optische Inspektion für Verbundwerkstoff-Lagenaufbauten und Tarnpanel-Passungen ein und sichern stabile Aufträge, auch wenn die Stückbauraten schwanken. Medizinprodukte sind auf Oberflächentexturkartierung für die Osseointegration angewiesen und halten dieses kleinere Segment auf einem gleichmäßigen Aufwärtstrend im Markt für optische Koordinatenmessmaschinen.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 34,41 % des globalen Umsatzes und wird bis 2031 mit einer CAGR von 3,68 % wachsen. Chinas Einkäufe von Halbleiterausrüstung stiegen 2024 um 22 %, da Halbleiterfabriken Sub-3-nm-Ausbeuten anstrebten, die Messtechnik auf Wafer-Ebene erfordern. Japan exportierte 68 % seiner inländischen Koordinatenmessmaschinen-Produktion und nutzte dabei erstklassiges optisches Know-how. Südkoreas Expansionen bei Batterie- und Logikchips trieben die optischen Installationen 2024 um 14 % in die Höhe. Indien und die ASEAN-Länder hinken hinterher, steigen aber stetig an, da die Lohnelektronikfertigung aus dem küstennahen China abwandert.

Nordamerika behält eine starke Stellung in der Luft- und Raumfahrt sowie Verteidigung. Boeings Auftragsbestand von über 14.000 Flugzeugen sichert die Grundnachfrage für Rumpf- und Flügelinspektionen. Batterieelektrische Plattformen treiben neue Installationen in US-amerikanischen Automobilwerken an, verstärkt durch Investitionsausgaben von 8,2 Milliarden EUR für Elektrofahrzeuge in Deutschland im Jahr 2024. Europas strikte Konformität mit ISO 10360 und CE-Kennzeichnung hält die Preise hoch, entspricht aber den Premium-Qualitätsanforderungen.

Südamerika, der Nahe Osten und Afrika repräsentieren zusammen einstellige Prozentsätze des Marktes für optische Koordinatenmessmaschinen. Brasiliens Montageoperationen übernehmen optische Lösungen in multinationalen Werken, doch inländische Zulieferer der zweiten Ebene zögern. Golfstaaten finanzieren Luft- und Raumfahrt-MRO-Zentren und kaufen portable Arme für Triebwerksprüfungen am Flügel, doch die Volumina hinken industriellen Mitbewerbern hinterher. Afrikas Fertigungsanteil am BIP von 11 % untergräbt großangelegte Messtechnikinvestitionen.

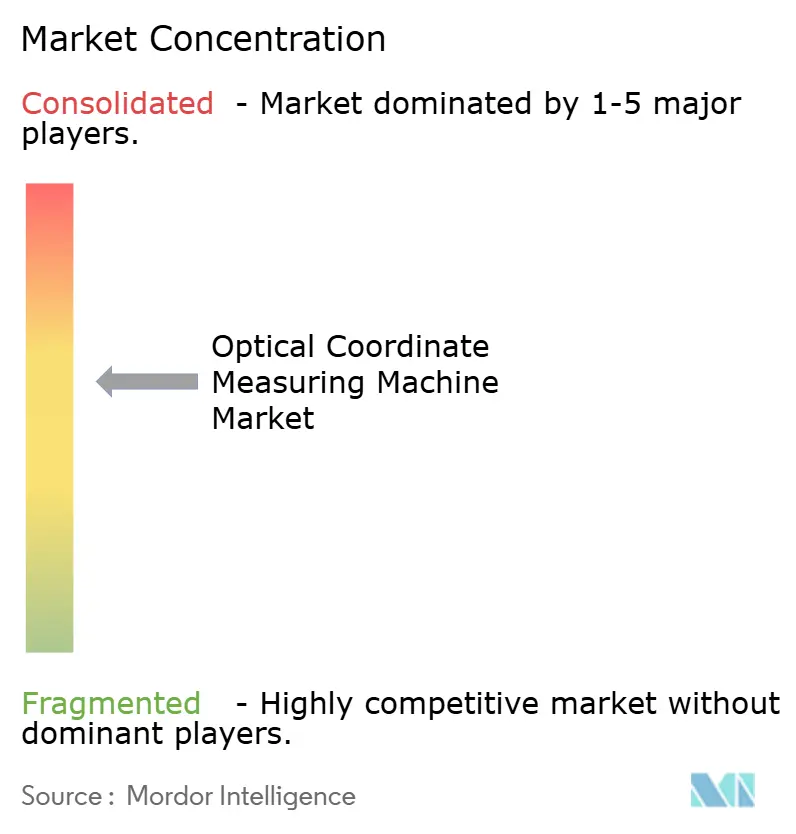

Wettbewerbslandschaft

Zweiundzwanzig profilierte Anbieter konkurrieren, doch die drei führenden Unternehmen Hexagon AB, Carl Zeiss AG und Mitutoyo Corp. halten durch enge Hardware-Software-Kopplung und mehrjährige Serviceverträge einen wesentlichen Umsatzanteil. Die Strategie dreht sich nun um Software. Hexagon meldete 2024 17 KI-Fehlerkompensationspatente an, und Zeiss integrierte natürlichsprachliche Programmierung in CALYPSO 2025. Mitutoyo eröffnete ein 12.000 m² großes Schulungszentrum, um die Anwenderkompetenz zu stärken und Kunden an sein Ökosystem zu binden.

Preisdruck von chinesischen Brücken-Koordinatenmessmaschinen-Anbietern veranlasst westliche Unternehmen, Anwendungsberatung und ISO-10360-Reverifizierung zu betonen. Portable Spezialisten wie FARO wachsen durch Gelenkarm-Lösungen für den Außendienst, während Nischenanbieter Werth und OGP die Multisensorfusion für die Erstmusterprüfung in der Luft- und Raumfahrt nutzen. Die Konsolidierung bleibt gering; der bedeutendste Schritt war Hexagons Übernahme von Volume Graphics im Jahr 2023, um CT-Daten mit optischen Scans zu überlagern – ein Schritt in Richtung ganzheitlicher 3D-Inspektion.

Aufstrebende Herausforderer verfolgen unerfüllte KMU-Bedürfnisse mit schlüsselfertigen, abonnementpreislich gestalteten Tischgeräten, die minimale Bedienerqualifikationen erfordern. Doch etablierte Branchenvalidierungsanforderungen und proprietäre Kalibrierungsskripte halten die Wechselkosten hoch und bewahren eine moderate Konzentration im Markt für optische Koordinatenmessmaschinen.

Marktführer im Bereich optische Koordinatenmessmaschinen

Hexagon AB

Carl Zeiss AG

Mitutoyo Corp.

Nikon Metrology NV

Werth Messtechnik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Hexagon AB ist eine Partnerschaft mit NVIDIA eingegangen, um KI-Algorithmen in die Software für optische Koordinatenmessmaschinen zu integrieren und so die Fehlerkorrektur zu verbessern und die Programmierzeit zu verkürzen.

- Februar 2026: Carl Zeiss AG eröffnete eine optische Messtechnikanlage im Wert von 45 Millionen EUR (52,23 Millionen USD) in Deutschland und erhöhte damit die Koordinatenmessmaschinen-Kapazität um 35 % für die Nachfrage nach Elektrofahrzeugbatterien.

- Januar 2026: Mitutoyo Corp. brachte die CRYSTA-Apex-V-HA-Serie auf den Markt, eine optische Koordinatenmessmaschine in Brückenbauweise mit einer Genauigkeit von ±1,2 Mikrometern, die auf die Herausforderungen der Inspektion von Verbundwerkstoffstrukturen in der Luft- und Raumfahrt eingeht.

- Dezember 2025: Keyence Corp. sicherte sich einen Vertrag im Wert von 18 Millionen USD mit einer taiwanesischen Halbleiterfabrik für IM-Serien-Bildverarbeitungssysteme.

Umfang des globalen Marktberichts für optische Koordinatenmessmaschinen

Der Markt für optische Koordinatenmessmaschinen verzeichnet ein erhebliches Wachstum aufgrund von Fortschritten in der Messtechnologie und einer steigenden Nachfrage in verschiedenen Branchen. Diese Maschinen sind für die Sicherstellung von Präzision und Qualitätskontrolle in Fertigungsprozessen unerlässlich und treiben ihre Einführung in Sektoren wie Luft- und Raumfahrt, Automobilindustrie und Medizintechnik voran. Die Marktexpansion wird weiter durch die Integration von Automatisierung und Industrie-4.0-Technologien unterstützt, die die betriebliche Effizienz und Genauigkeit verbessern.

Der Marktbericht für optische Koordinatenmessmaschinen ist segmentiert nach Produkttyp (Multi-Sensor, 2D-Bildmessung, 3D-Bildmessung, Laserscanning, Streifenlicht), Maschinentyp (Brücke, Portal, Gelenkarm, Horizontal, Portables Tischgerät), Komponente (Hardware, Software, Dienstleistungen), Messvolumenbereich (Klein, Mittel, Groß), Endverbraucherbranche (Luft- und Raumfahrt, Automobilindustrie, Medizinprodukte, Schwermaschinenbau, Elektronik, Energie, Sonstige) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wert (USD) angegeben.

| Multi-Sensor |

| 2D-Bildmessmaschine |

| 3D-Bildmessmaschine |

| Laserscanning-optische Koordinatenmessmaschine |

| Streifenlicht-optische Koordinatenmessmaschine |

| Brücke |

| Portal |

| Gelenkarm |

| Horizontal |

| Portables Tischgerät |

| Hardware |

| Software |

| Dienstleistungen |

| Klein (≤ 500 mm) |

| Mittel (500–2.000 mm) |

| Groß (> 2.000 mm) |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Medizinprodukte und Orthopädie |

| Schwermaschinenbau und Metallverarbeitung |

| Elektronik und Halbleiter |

| Energie und Stromerzeugung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Multi-Sensor | |

| 2D-Bildmessmaschine | ||

| 3D-Bildmessmaschine | ||

| Laserscanning-optische Koordinatenmessmaschine | ||

| Streifenlicht-optische Koordinatenmessmaschine | ||

| Nach Maschinentyp | Brücke | |

| Portal | ||

| Gelenkarm | ||

| Horizontal | ||

| Portables Tischgerät | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Messvolumenbereich | Klein (≤ 500 mm) | |

| Mittel (500–2.000 mm) | ||

| Groß (> 2.000 mm) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobilindustrie | ||

| Medizinprodukte und Orthopädie | ||

| Schwermaschinenbau und Metallverarbeitung | ||

| Elektronik und Halbleiter | ||

| Energie und Stromerzeugung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach optischer Koordinatenmessung im asiatisch-pazifischen Raum?

Der Umsatz im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 3,68 % steigen, da Halbleiter-Eigenversorgung, Präzisionsmaschinenbauexporte und Investitionen in Elektrofahrzeugbatterien die Einführung beschleunigen.

Welcher Produkttyp gewinnt Marktanteile gegenüber etablierten Anbietern?

Streifenlicht-Systeme werden voraussichtlich mit einer CAGR von 3,13 % wachsen und dringen in Anwendungen vor, die einst von Laserscannern dominiert wurden, indem sie Inspektionszyklen von Minuten auf Sekunden verkürzen.

Was veranlasst Elektronik- und Halbleiteranwender zur Modernisierung ihrer Messtechnik?

Fortgeschrittenes Packaging und Optik auf Wafer-Ebene erfordern heute Toleranzen unter 10 µm, was Halbleiterfabriken dazu zwingt, hochvergrößernde optische Koordinatenmessmaschinen einzusetzen, die die Ausrichtung überprüfen, ohne empfindliche Oberflächen zu kontaminieren.

Warum zögern kleine und mittlere Unternehmen noch bei Investitionen?

Anfangspreise ab rund 50.000 USD und wiederkehrende ISO-10360-Reverifizierungskosten schrecken viele KMU ab, obwohl sich die Amortisationszeiten oft unter zwei Jahren bewegen.

Welche drei Unternehmen dominieren den globalen Umsatz?

Hexagon AB, Carl Zeiss AG und Mitutoyo Corp. kontrollieren zusammen rund 40–45 % des Umsatzes durch integrierte Hardware, proprietäre Software und gebündelte Serviceverträge.

Seite zuletzt aktualisiert am: