Marktgröße und Marktanteil für akustooptische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

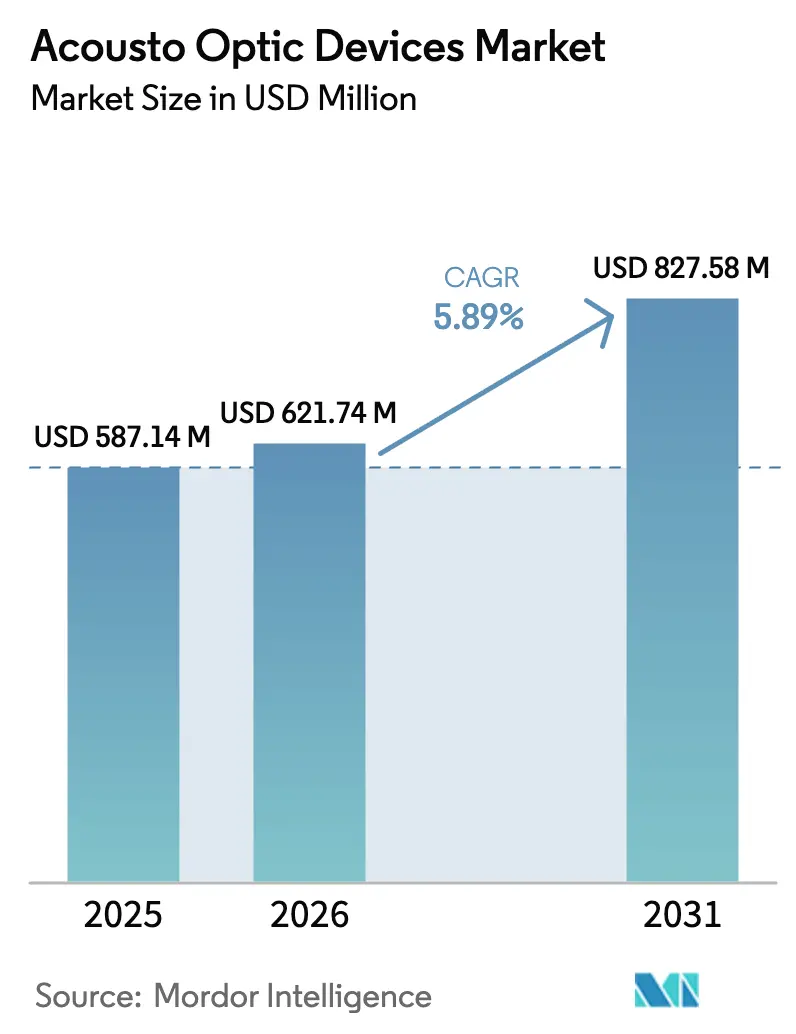

| Marktgröße (2026) | 621.74 Millionen US-Dollar |

| Marktgröße (2031) | 827.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für akustooptische Geräte von Mordor Intelligence

Die Marktgröße für akustooptische Geräte wurde im Jahr 2025 auf USD 587,14 Millionen bewertet und soll von USD 621,74 Millionen im Jahr 2026 auf USD 827,58 Millionen bis 2031 wachsen, bei einer CAGR von 5,89 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus der zunehmenden Nutzung hochpräziser optischer Steuerung in 5G-Netzwerkknoten, Halbleiter-Lithografielinien und Lasersystemen der nächsten Generation.[1]Yajun Pang, „Intracavity Frequency Doubling Acousto-Optic Q-Switched…”, Applied Optics, osa.org Hersteller nutzen vertikale Integration, um sich gegen Materialengpässe abzusichern und Lieferzeiten zu verkürzen, während anhaltende Forschungs- und Entwicklungsarbeit an abstimmbaren Filtern neue Umsatzpotenziale in der Hyperspektralbildgebung und Quantenphotonik erschließt. Der Bedarf an Sub-Mikrometer-Laserbearbeitung, die steigende Akzeptanz von TeO₂-basierten Güteschaltern in Medizingeräten sowie die Nachfrage nach kompakten Strahllenklösungen in der Luft- und Raumfahrt prägen die Wettbewerbsstrategie. Der Markt für akustooptische Geräte profitiert zudem von öffentlichen Ausgaben für verteidigungstaugliche LiDAR-Systeme und satellitengestützte Spektroskopie, was fruchtbaren Boden für spezialisierte Anbieter mit strahlungsgehärteten Designs schafft.

Wichtigste Erkenntnisse des Berichts

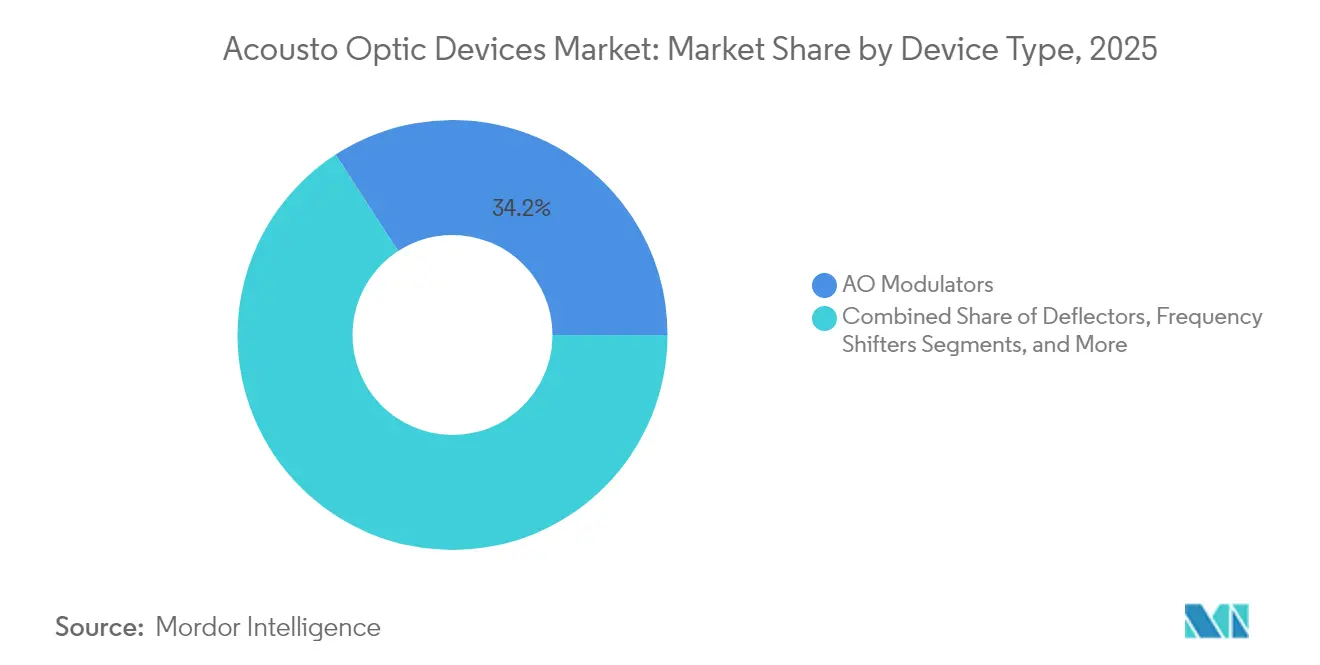

- Nach Gerätetyp führten akustooptische Modulatoren mit einem Marktanteil von 34,15 % am Markt für akustooptische Geräte im Jahr 2025; abstimmbare Filter verzeichnen bis 2031 die schnellste CAGR von 6,09 %.

- Nach Material entfiel auf TeO₂ im Jahr 2025 ein Anteil von 47,92 % an der Marktgröße für akustooptische Geräte, während Lithiumniobat bis 2031 voraussichtlich mit einer CAGR von 6,57 % expandieren wird.

- Nach Wellenlänge hielten Nah-Infrarot-Geräte im Jahr 2025 einen Umsatzanteil von 39,68 %; Ultraviolett-Produkte sollen mit einer CAGR von 6,98 % wachsen.

- Nach Rekonfigurationsgeschwindigkeit kontrollierte die mittlere Geschwindigkeitsklasse (1–10 kHz) im Jahr 2025 einen Anteil von 51,63 % an der Marktgröße für akustooptische Geräte, während Produkte mit >10 kHz die höchste CAGR von 6,29 % verzeichnen.

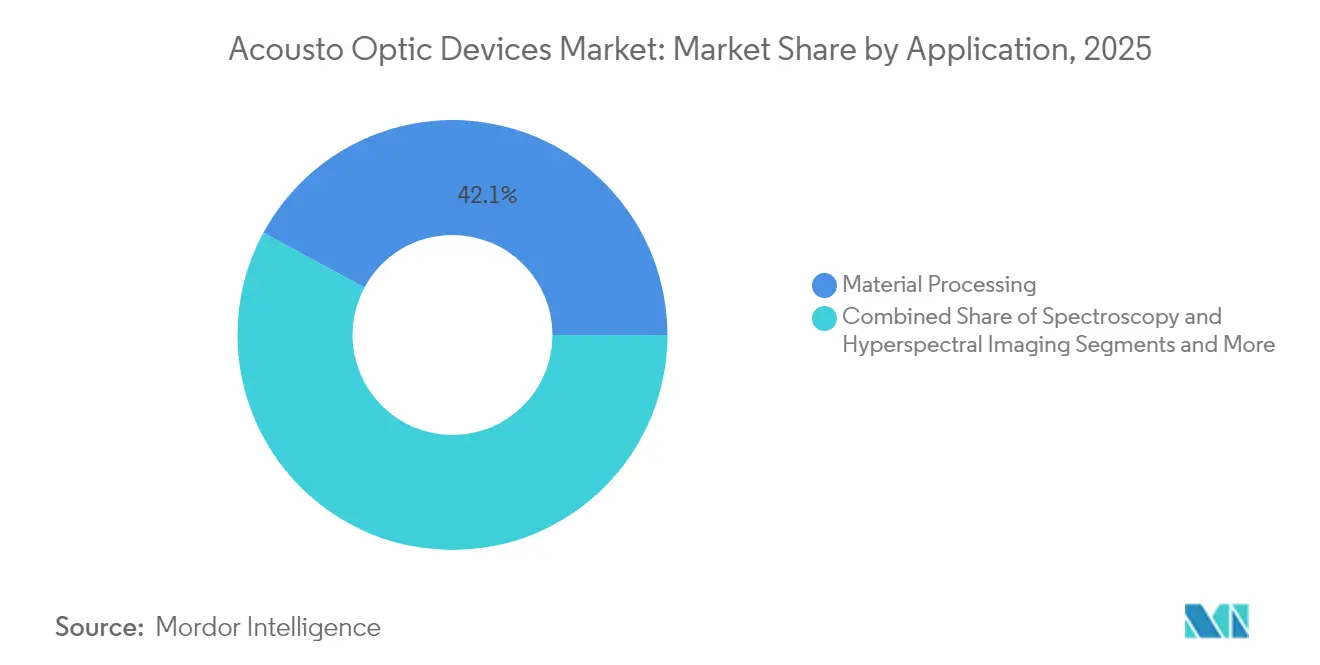

- Nach Anwendung behielt die Laser-Materialbearbeitung im Jahr 2025 einen Anteil von 42,12 %, wobei die biomedizinische Bildgebung mit einer führenden CAGR von 6,48 % bis 2031 aufwartet.

- Nach Branche hielt die industrielle Fertigung im Jahr 2025 einen Anteil von 27,55 %, gestützt durch hohe Investitionen in die Präzisionsbearbeitung. Die Branche der akustooptischen Geräte verzeichnet ihre schnellste vertikale Expansion in den Biowissenschaften mit einer CAGR von 6,74 % bis 2031.

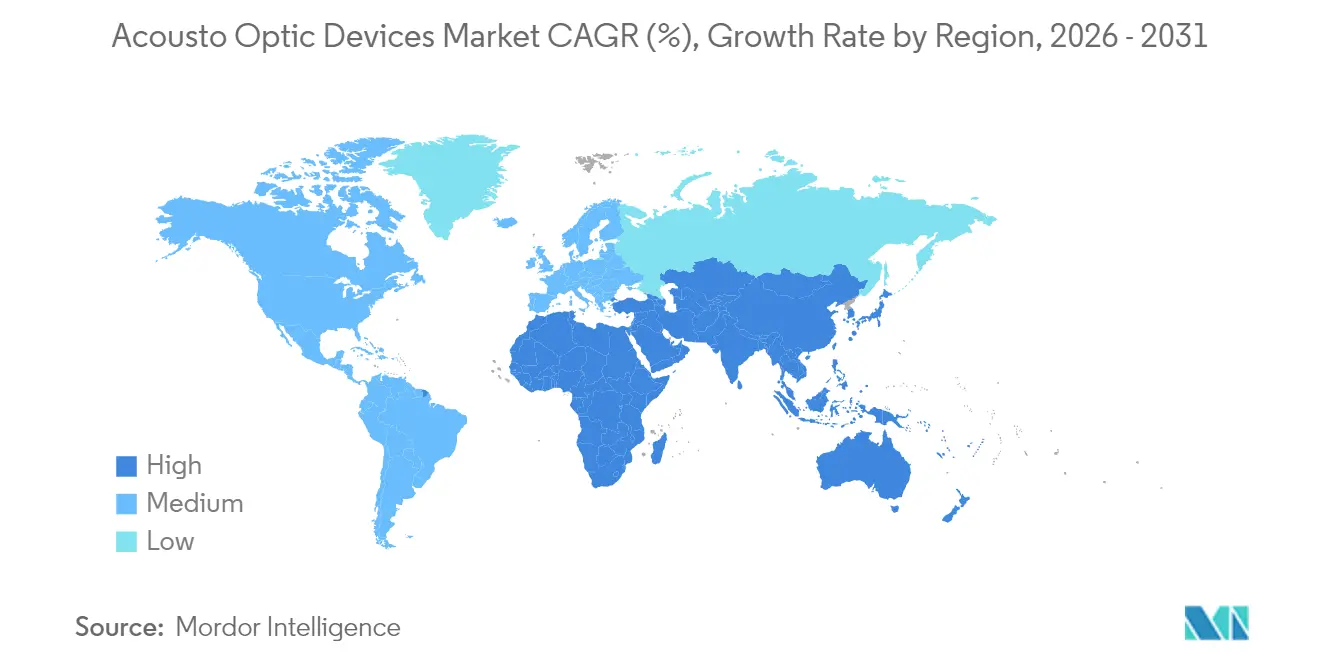

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 35,94 % am Umsatz; die Region Naher Osten und Afrika soll die schnellste CAGR von 5,98 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für akustooptische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Kapazität für Ultrakurzpuls-Laser-Mikrobearbeitung in asiatischen Halbleiterfabriken | +1.2% | China, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| Einführung von 5G/400G-Glasfasernetzen steigert Nachfrage nach akustooptischen Modulatoren | +0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verteidigungstaugliche LiDAR-Systeme zur Erkennung hypersonischer Bedrohungen | +0.7% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Hyperspektrale Kleinsatelliten steigern Absatz raumfahrtqualifizierter akustooptischer abstimmbarer Filter | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Zunahme von TeO₂-Güteschaltern in Hochenergie-Medizinlasern | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Akustooptisch gestützte abstimmbare Quellen für die Quantenphotonik-Forschung und -Entwicklung | +0.5% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Kapazität für Ultrakurzpuls-Laser-Mikrobearbeitung in asiatischen Halbleiterfabriken

Die stark steigende Akzeptanz von Ultrakurzpuls-Laserarbeitsstationen in führenden asiatischen Halbleiterfabriken treibt die Nachfrage nach Modulatoren und Güteschaltern an, die eine Pulsgatterung im Nanosekundenbereich ermöglichen. Chinesische Maschinenbauer meldeten im Jahr 2024 einen Anstieg der TeO₂-Modulatorlieferungen um 27 %, da fortschrittliche Packaging-Linien auf feinere Umverdrahtungsschichten umstellten. Die von akustooptischen Geräten gelieferte Sub-Mikrometer-Strahlsteuerung ermöglicht höhere Ausbeuten beim Bohren von Durchkontaktierungen und beim Wafer-Dicing und positioniert den Markt für akustooptische Geräte für ein nachhaltiges Wachstum in der gesamten Region.

Schnelle Einführung von 5G/400G-Glasfasernetzen treibt Nachfrage nach akustooptischen Modulatoren

Nordamerikanische Netzbetreiber ersetzen veraltete 100-G-Verbindungen durch kohärente 400-G-Optik – eine Migration, die Modulatoren erfordert, die hohe Auslöschungsraten bei Multi-Gigahertz-Symbolraten erreichen. Akustooptische Phasenmodulatoren bieten geringen Chirp und zuverlässige thermische Leistung, was sie zur bevorzugten Komponente für neue Metro- und Weitverkehrsausbauten macht. Anbieter von Rechenzentrumsverbindungen bevorzugen ebenfalls akustooptische Technologie, um die Signalintegrität bei steigender Verkehrsdichte aufrechtzuerhalten, was das inkrementelle Wachstum des Marktes für akustooptische Geräte bis 2027 unterstützt.

Einsatz verteidigungstauglicher LiDAR-Systeme zur Erkennung hypersonischer Bedrohungen

Europäische Systemintegratoren testen Festkörper-LiDAR-Systeme im Feldeinsatz, die auf TeO₂-akustooptische Deflektoren für die Strahlsteuerung im Submillisekunden-Bereich angewiesen sind. Diese Geräte erreichen Abtastraten von über 100 kHz und übertreffen mechanische Kardanaufhängungen, während sie das Gewicht auf luftgestützten Plattformen reduzieren.[4] G&H, „Ultimate Control of the Laser – Acousto-Optic Beam Deflectors”, gandh.com Jüngste Fortschritte beim Kristallwachstum haben die Schadensschwellen von TeO₂ erhöht und ermöglichen so einen Betrieb mit höherer Leistung, der für die Langstreckenzielerfassung entscheidend ist.

Wachstum hyperspektraler Bildgebungs-Kleinsatelliten treibt Absatz raumfahrtqualifizierter akustooptischer abstimmbarer Filter

Miniaturisierte Satelliten benötigen Filtersysteme, die Startvibrationen standhalten und nach dem Erreichen der Umlaufbahn selektive Schmalbandbildgebung liefern können. Strahlungsgehärtete akustooptische abstimmbare Filter erfüllen beide Anforderungen und integrieren programmierbare Dispersionskontrolle in Gehäuse mit einem Gewicht von unter 200 g.[2]HÜBNER Photonics, „Tunable Light Speeds Up the Search for the Perfect Qubit”, hubner-photonics.com Umweltüberwachungsmissionen schreiben akustooptische Filter nun standardmäßig vor und stärken so die hochzuverlässigen Umsätze im Markt für akustooptische Geräte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei optisch reinen Tellurdioxid-Kristallen | -0.8% | Global, akut im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Komplexe HF-Treiberintegration oberhalb von 10 kHz | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Enges Wärmemanagemenfenster bei Hochleistungs-Mittelinfrarot-Geräten | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Exportkontrollregime für Dual-Use-Optik | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Engpass bei optisch reinen Tellurdioxid-Kristallen

TeO₂ wird als Nebenprodukt der Kupferverhüttung gewonnen, wodurch die Verfügbarkeit an Bergbauzyklen statt an die Photonik-Nachfrage gekoppelt ist. Langsame Hochläufe der Reinigungskapazität und Ausbeuteverluste beim Kristallziehen halten die Lieferzeiten verlängert und die Preise volatil. Gerätehersteller sichern sich durch die Suche nach Lithiumniobat- oder Chalkogenidglas-Alternativen ab, doch solche Umstellungen erfordern häufig Neugestaltungen, die die kurzfristigen Margen im Markt für akustooptische Geräte schmälern.

Komplexe HF-Treiberintegration in Strahllenksystemen oberhalb von 10 kHz

Schnellachsige akustooptische Deflektoren benötigen synchronisierte HF-Kanäle mit Phasenfehlern unter einem Grad. Der Aufbau von Treibern, die eine Timing-Genauigkeit unter einer Nanosekunde über Mehrelement-Arrays hinweg aufrechterhalten, erhöht die Stücklistenkosten und erfordert knappes Mikrowellen-Ingenieurtalent. Kleinere OEMs sehen sich mit hohen Markteintrittsbarrieren konfrontiert, was die Lieferantenvielfalt im Hochgeschwindigkeitssegment einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Modulatoren sichern Umsatz, Filter beschleunigen sich

Der Markt für akustooptische Geräte erzielte im Jahr 2025 34,15 % des Umsatzes durch Modulatoren, was deren Allgegenwart in Laserbearbeitungswerkzeugen und optischen Schaltern widerspiegelt. Neueste Designs erreichen eine Beugungseffizienz von 83 % und steigern den Durchsatz in der Laser-Mikrobearbeitung und in Glasfaserkommunikations-Hubs.

Akustooptische abstimmbare Filter, die mit einer CAGR von 6,09 % voranschreiten, profitieren vom Aufstieg hyperspektraler Nutzlasten und der In-vitro-Diagnostik, bei der die bewegungslose Wellenlängenauswahl den Wartungsaufwand minimiert. Deflektoren, Frequenzverschieber und Güteschalter tragen zu einer stabilen Nachfrage bei, wobei Güteschalter für medizinische Pulse bevorzugt werden, bei denen eine gleichmäßige Fluenz zwingend erforderlich ist.

Nach Material: TeO₂ bleibt dominant, während Alternativen an Bedeutung gewinnen

TeO₂ erzielte im Jahr 2025 47,92 % des Umsatzes dank seiner überlegenen Güteziffer und des breiten Transmissionsfensters, doch das knappe Angebot drängt Systemintegratoren zu Substituten. Die Marktgröße für akustooptische Geräte im Bereich Lithiumniobat-Lösungen soll sich rasch ausweiten, da Dünnschicht-Abscheideverfahren verlustarme Wellenleiter für On-Chip-akustooptische Modulatoren erzeugen.

Schmelzquarz behält eine Nische in der UV-Fotolithografie, und das Interesse an Ge-Sb-Se-Chalkogenidglas wächst, nachdem Labordaten einen 270-fachen Gewinn gegenüber Quarz bei der akustooptischen Reaktion zeigten.

Nach Wellenlängenbereich: Nah-Infrarot führt, Ultraviolett wächst stark

Nah-Infrarot-Hardware erzielte im Jahr 2025 39,68 % des Umsatzes aufgrund des Glasfaserausbaus in der Telekommunikation und der 1-µm-Faserlaser-Bearbeitung. Ultraviolett-Module, die mit der schnellsten CAGR von 6,98 % wachsen, adressieren die Halbleitermusterung und Biophotonik, wo kürzere Wellenlängen eine feinere Auflösung ermöglichen.

Der Marktanteil für akustooptische Geräte im Mittelinfrarot-Bereich ist stabil, unterstützt durch industrielle Gasspektroskopie, während Ferninfrarot-Geräte eine Nische bleiben, aber für die Sicherheitsbildgebung vielversprechend sind.

Nach Rekonfigurationsgeschwindigkeit: Mittlere Klasse dominiert, Hochgeschwindigkeit steigt

Geräte, die zwischen 1 kHz und 10 kHz schalten, kontrollierten im Jahr 2025 51,63 % der Ausgaben, indem sie Kosten und ausreichende Agilität für Kodierungs-, Markierungs- und Telekommunikations-Add-Drop-Funktionen ausbalancierten.

Die dem Markt für akustooptische Geräte zuzurechnende Marktgröße für Produkte mit >10 kHz ist auf eine CAGR von 6,29 % ausgerichtet, da Forscher 7-GHz-On-Chip-Modulatoren in quantenphotonische Schaltkreise integrieren. Niedriggeschwindigkeitsoptionen bleiben in Metrologie-Aufbauten bestehen, wo Stabilität Vorrang vor Schnelligkeit hat.

Nach Anwendung: Laserbearbeitung hält Spitzenposition, Bildgebung beschleunigt sich

Die Laser-Materialbearbeitung umfasste im Jahr 2025 42,12 % des Umsatzes und nutzte akustooptische Modulatoren für präzise Pulsformung in Schneid-, Schweiß- und Texturierungslinien. Die biomedizinische Bildgebung folgt mit einer zügigen CAGR von 6,48 %, da akustooptische abstimmbare Filter Multispektral-Scans in konfokalen Mikroskopen ermöglichen.

Optische Signalverarbeitung und LiDAR stellen beträchtliche angrenzende Felder dar, während die Quantenphotonik ein aufstrebendes, aber strategisch bedeutsames Käufersegment für maßgeschneiderte akustooptische Module bleibt.

Nach Branche: Industrielle Fertigung führt, Biowissenschaften eilen voraus

Die industrielle Fertigung hielt im Jahr 2025 einen Anteil von 27,55 %, gestützt durch hohe Investitionen in die Präzisionsbearbeitung. Luft- und Raumfahrt sowie Verteidigung bleiben eine Kernbranche, angetrieben durch Laserzielverfolgung und Freiraumkommunikation.

Die Branche der akustooptischen Geräte verzeichnet ihre schnellste vertikale Expansion in den Biowissenschaften mit einer CAGR von 6,74 %, verbunden mit Fortschritten in der Diagnostik. Die Telekommunikation hält eine dauerhafte Nachfrage aufrecht, und medizinische OEMs setzen akustooptische Güteschalter ein, um therapeutische Laserpulse zu verfeinern.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 35,94 % des globalen Umsatzes, was die dominante Elektronikproduktion und die ausgeweitete Wafer-Fab-Kapazität widerspiegelt. Politische Entscheidungsträger lenken Subventionen in inländische Photonik-Lieferketten und steigern so den Verbrauch akustooptischer Komponenten in Schneid-, Bohr- und Inspektionswerkzeugen. Die kurzfristige Ausweitung von 5G-Backhaul-Verbindungen und die Forschung zur quantensicheren Kommunikation festigen die regionale Führungsposition im Markt für akustooptische Geräte weiter.

Nordamerika belegt den zweiten Platz, da Telekommunikationsanbieter Glasfasernetze verdichten und Cloud-Anbieter die Weitverkehrsbandbreite ausbauen. Verteidigungsaufträge für gerichtete Energie und LiDAR-Systeme sorgen für verlässliches Volumen, während Bundesförderung Quantenphotonik-Projekte beschleunigt, die auf abstimmbare akustooptische Elemente angewiesen sind. Die Marktgröße für akustooptische Geräte wird durch die Präsenz vertikal integrierter Anbieter und universitärer Forschungscluster gestärkt.

Europa hält einen soliden Anteil, der auf hochpräziser Fertigung und der Akzeptanz von Medizintechnologie basiert. Deutschland, das Vereinigte Königreich und Frankreich treiben die Forschung und Entwicklung an Hochgeschwindigkeits-akustooptischen Deflektoren für die Hyperschall-Überwachung voran. Regulatorische Unterstützung für weltraumgestützte Erdbeobachtungsmissionen hält die Nachfrage nach strahlungsgehärteten akustooptischen abstimmbaren Filtern aufrecht und bereichert den Markt für akustooptische Geräte mit spezialisierten Aufträgen mit hohen Margen.

Der Nahe Osten und Afrika verfügen heute über eine kleinere Basis, verzeichnen jedoch mit einer führenden CAGR von 5,98 % bis 2031 das stärkste Wachstum. Nationale Initiativen zur Diversifizierung der Volkswirtschaften in Richtung Photonik-Fertigung und 5G-Infrastruktur schaffen stetige Pipelines für akustooptische Modulatoren und Güteschalter. Aufstrebende Forschungszentren in Israel und Südafrika erkunden akustooptisch gestützte Spektroskopie für die Wasser- und Bodenüberwachung und fügen wissenschaftliche Nachfrageschichten hinzu.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2024 rund 60 % des Umsatzes, was eine moderat konzentrierte Struktur bestätigt. Gooch and Housego nutzt vertikal integriertes Kristallwachstum, Beschichtung und Verpackung, um Premiumaufträge in der Luft- und Raumfahrt sowie der Halbleitermetrologie zu sichern. Der US-amerikanische Fertigungsstandort schützt Kunden vor grenzüberschreitenden Lieferrisiken – ein Vorteil, der durch TeO₂-Engpässe verstärkt wird.

Coherent stärkt Skaleneffekte durch die Zusammenführung der Kristalloperationen des ehemaligen II-VI-Konzerns mit Expertise in Laser-Subsystemen. Jüngste Upgrades beim TeO₂-Ofendurchsatz helfen, Rohstoffengpässe zu mildern und eine kontinuierliche Lieferung an Hochleistungslaser-OEMs sicherzustellen. Brimrose konzentriert sich auf Innovationen bei akustooptischen abstimmbaren Filtern für die Spektroskopie und bringt strahlungsgehärtete Versionen für Kleinsatelliten-Integratoren auf den Markt.

Chinesische Herausforderer wie Lightcomm unterbieten etablierte Anbieter beim Preis für Standardmodulatoren, doch etablierte Unternehmen behalten einen Vorteil bei der Konsistenz der Beugungseffizienz und streuungsarmen Beschichtungen. Die Zusammenarbeit zwischen Geräteherstellern und Quantenlabors nimmt zu, wobei maßgeschneiderte Chip-Scale-Modulatoren gemeinsam entwickelt werden, um kryogene Kompatibilität zu erfüllen. Chancen in unerschlossenen Bereichen konzentrieren sich auf integrierte photonische Plattformen, die diskrete Bulkoptik ersetzen; frühe Machbarkeitsnachweise auf Dünnfilm-Lithiumniobat deuten auf neue Formfaktor-Möglichkeiten für den Markt für akustooptische Geräte hin.

Marktführer der Branche für akustooptische Geräte

Gooch and Housego PLC

Brimrose Corporation of America

Isomet Corporation

Coherent Corp.

L3Harris Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Gooch and Housego sicherte sich einen Vertrag im Wert von EUR 2 Millionen (USD 2,34 Millionen) mit der Europäischen Weltraumorganisation zur Entwicklung optischer Verstärker der nächsten Generation für Freiraumverbindungen, mit integrierten akustooptischen Modulen für eine agile Verstärkungssteuerung.

- Februar 2025: Coherent brachte eine Hochleistungs-TeO₂-Modulatorfamilie für die Ultrakurzpuls-Laser-Mikrobearbeitung auf den Markt und nannte dabei eine um 40 % längere Lebensdauer in thermisch anspruchsvollen Umgebungen.

- Januar 2025: Brimrose veröffentlichte strahlungsgehärtete akustooptische abstimmbare Filter, die auf hyperspektrale Kleinsatelliten zugeschnitten sind, und reduzierte dabei den Stromverbrauch für Plattformen mit kleinem Budget.

- Dezember 2024: Isomet stellte akustooptische Germanium-Modulatoren vor, die für eine um 30 % höhere CO₂-Laserleistung ausgelegt sind und durch fortschrittliche Kühlmäntel unterstützt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für akustooptische Geräte als alle zweckgebundenen Komponenten, die die Wechselwirkung zwischen Licht und Schallwellen in kristallinen oder gläsernen Medien nutzen, um Laserstrahlen über ultraviolette bis weit-infrarote Wellenlängen zu modulieren, zu verschieben, zu filtern oder abzulenken. Zu den erfassten Geräten gehören Modulatoren, Deflektoren, Frequenzverschieber, Q-Schalter, abstimmbare Filter, Modenkoppler, Pulsselektoren, Cavity-Dumper sowie die zugehörigen HF-Treiber.

Ausschluss aus dem Geltungsbereich: Passive optische Elemente wie Massenspiegel, Linsen und Strahlteiler, die nicht auf akustooptischer Wechselwirkung beruhen, sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Gerätetyp

- Akustooptische Modulatoren

- Deflektoren

- Frequenzverschieber

- Güteschalter

- Abstimmbare Filter (akustooptische abstimmbare Filter)

- Modenkoppler

- Pulswähler/Cavity-Dumper

- HF-Treiber

- Sonstige Gerätetypen

- Nach Material

- Tellurdioxid (TeO₂)

- Lithiumniobat (LiNbO₃)

- Schmelzquarz

- Kristallquarz

- Calciummolybdat und weitere

- Nach Wellenlängenbereich

- Ultraviolett (200–400 nm)

- Sichtbar (400–700 nm)

- Nah-Infrarot (700–1500 nm)

- Mittel-Infrarot (1500–3000 nm)

- Fern-Infrarot (über 3000 nm)

- Nach Rekonfigurationsgeschwindigkeit

- Niedrig (unter 1 kHz)

- Mittel (1–10 kHz)

- Hoch (über 10 kHz)

- Nach Anwendung

- Materialbearbeitung

- Laser-Makrobearbeitung

- Laser-Mikrobearbeitung

- Spektroskopie und Hyperspektralbildgebung

- Optische Signalverarbeitung

- Biomedizinische Bildgebung und Diagnostik

- Sonstige aufkommende Anwendungen (LiDAR, Quantenphotonik)

- Materialbearbeitung

- Nach Branche

- Luft- und Raumfahrt sowie Verteidigung

- Telekommunikation

- Halbleiter- und Elektronikhersteller

- Industrielle Fertigung

- Biowissenschaften und wissenschaftliche Forschung

- Medizin

- Öl und Gas

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Dänemark, Schweden, Norwegen, Finnland)

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Laser-OEM-Ingenieure, Photonik-Distributoren, Laborleiter an Universitäten sowie Telekomnetzkplaner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Beiträge klärten durchschnittliche Verkaufspreise, Liefervorlaufzeiten, aufkommende Anwendungsfälle in der biomedizinischen Bildgebung sowie realistische Durchdringungsraten, die wir anschließend mit den Ergebnissen der Desk-Recherche abgeglichen haben.

Desk-Recherche

Wir begannen mit veröffentlichten Laserproduktionsstatistiken von Institutionen wie dem Laser Institute of America, von UN Comtrade gemeldeten Photonik-Handelsströmen sowie von SEMI International erfassten Ausgaben für Halbleiterausrüstungen, die zusammen die Nachfragepools für Strahlsteuerungshardware skizzieren. Ergänzend dazu wurden Import-Export-Versanddaten von Volza sowie Patentfamilientrends aus Questel herangezogen, die Aufschluss über die Geschwindigkeit der Technologiediffusion geben.

10-K-Berichte von Unternehmen, Investorenpräsentationen, Fachzeitschriften wie Optics Letters sowie regulatorische Einreichungen zur Telekommunikations-Glasfaserbereitstellung lieferten Preishinweise und Signale zur Endnutzerakzeptanz. Die genannten Quellen veranschaulichen die Art des konsultierten öffentlichen und kostenpflichtigen Materials; zahlreiche weitere Dokumente wurden gesichtet, um Zahlen gegenzuprüfen und Detaillücken zu schließen.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit globalen Lasersystemlieferungen, industriellen Produktionsindizes und Telekommunikations-Glasfaserkilometerzuwächsen, die anschließend auf akustooptische Attach-Raten nach Geräteklasse abgebildet werden. Lieferanten-Rollups aus Stichproben von ASP × Volumen und Kanalprüfungen dienen als Bottom-up-Plausibilitätstest, bevor die Gesamtwerte festgeschrieben werden. Schlüsselvariablen wie Laserinstallationen, Halbleiter-Capex, Photonik-F&E-Förderungen und der durchschnittliche ASP-Rückgangspfad von Modulatoren treiben die historische Reihe an.

Für die Projektion misst eine multivariate Regression in Kombination mit Szenarioanalysen den Vorwärtspfad jeder Variablen, während der Expertenkonsens die Basis-, konservativen und aggressiven Szenarien leitet. Wo Bottom-up-Belege dünn sind, werden Lücken durch analoge Märkte oder Vorjahresmomentum gefüllt, was für eine zusätzliche Analysten-Überprüfung gekennzeichnet wird.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden Varianzprüfungen gegenüber Drittanbieter-Lieferzahlen und Zolldaten unterzogen. Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus, gefolgt von einer Freigabe durch zwei Analysten vor der Veröffentlichung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Versorgungsschocks, politische Änderungen oder große Fusionen die Annahmen verändern.

Warum Mordors Ausgangsbasis für akustooptische Geräte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen, ASP-Trajektorien und Aktualisierungsrhythmen wählen. Indem Mordor sein Basisjahr in der Laserschifffahrtsrealität 2025 verankert und Attach-Raten direkt mit Nutzern validiert, liefert Mordor Zahlen, die Kunden leicht nachvollziehen können.

Zu den wesentlichen Abweichungstreibern gehören einige Verlage, die passive Optik in den Umsatz einbeziehen, andere, die konservative Einheitspreise verwenden, oder die Präsentation einer Basis von 2024 ohne Währungsnormalisierung. Mordors enger Geltungsbereich, die variablenbasierte Prognose und die jährliche Aktualisierung reduzieren solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 587,14 Mio. USD (2025) | Mordor Intelligence | - |

| 546 Mio. USD (2025) | Regionalberatung A | schließt HF-Treiber aus, wendet einen einheitlichen jährlichen ASP-Rückgang von 5 % an |

| 623,60 Mio. USD (2024) | Globale Beratung B | älteres Basisjahr, passive Optik einbezogen, keine Währungsharmonisierung |

| 607,88 Mio. USD (2025) | Branchenjournal C | Geräteanzahl aus Patentanmeldungen abgeleitet, begrenzte Primärprüfungen |

Der Vergleich zeigt, dass sich die Zahlen, sobald Geltungsbereich, Preisgestaltung und Aktualisierungsrhythmus angeglichen sind, dem ausgewogenen Mittelpunkt von Mordor annähern, was unterstreicht, warum Entscheidungsträger auf unsere disziplinierte, transparente Ausgangsbasis vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für akustooptische Geräte?

Der Markt für akustooptische Geräte wird im Jahr 2026 auf USD 621,74 Millionen bewertet und soll bis 2031 auf USD 827,58 Millionen wachsen.

Welcher Gerätetyp hält den größten Anteil?

Akustooptische Modulatoren führen mit 34,15 % des Umsatzes im Jahr 2025 dank ihrer weitverbreiteten Nutzung in der Laserbearbeitung und optischen Schalttechnik.

Warum ist Tellurdioxid für akustooptische Komponenten so wichtig?

TeO₂ bietet eine hohe akustooptische Güteziffer und eine breite optische Transparenz, was es zum bevorzugten Kristall für Modulatoren, Deflektoren und Güteschalter macht.

Welche geografische Region wächst am schnellsten?

Die Region Naher Osten und Afrika weist mit 5,98 % bis 2031 die höchste prognostizierte CAGR auf, angetrieben durch den Ausbau der 5G-Infrastruktur und aufstrebende Photonik-Forschungszentren.

Wie werden akustooptische Geräte in der Quantenphotonik eingesetzt?

Labore nutzen akustooptisch gesteuerte abstimmbare Laser für schnelle Wellenlängenverschiebungen während der Qubit-Abfrage und ermöglichen so eine präzise Manipulation von Quantenzuständen.

Was ist die größte Herausforderung bei Hochleistungs-Mittelinfrarot-akustooptischen Geräten?

Ein effektives Wärmemanagement ist schwierig, da bereits geringe Temperaturanstiege den Strahlwinkel verändern und die Beugungseffizienz verringern können, was komplexe Kühllösungen erfordert.

Seite zuletzt aktualisiert am: