Marktgröße und Marktanteil Laserbearbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

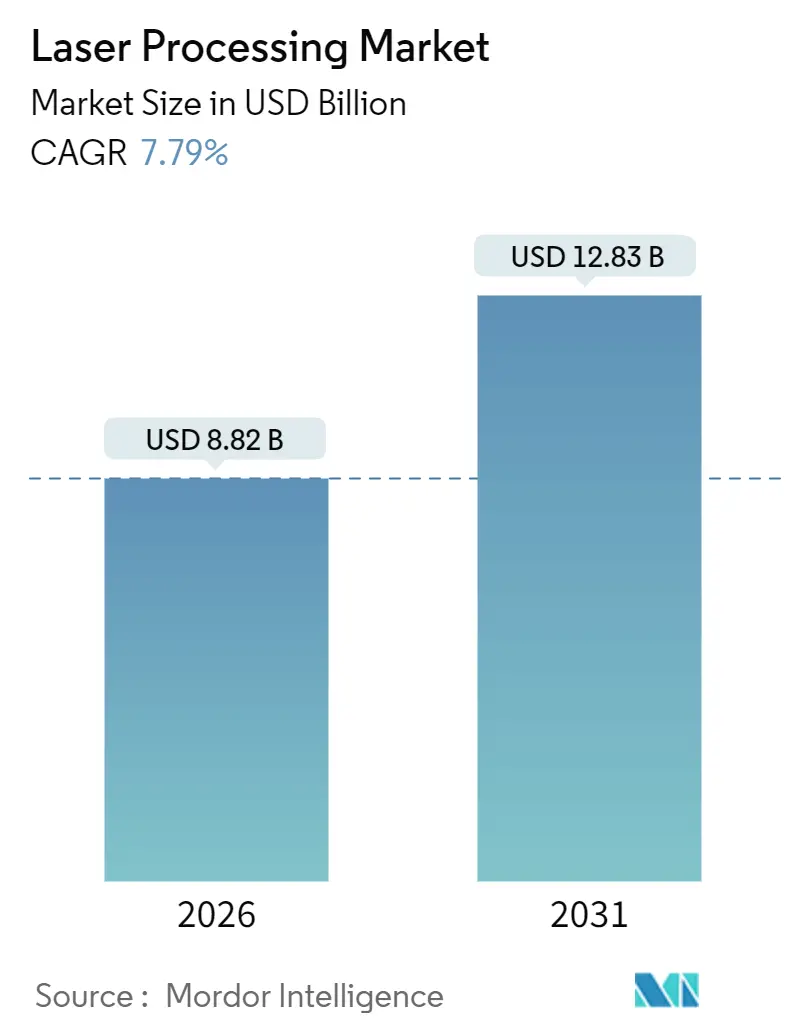

| Marktgröße (2026) | 8.82 Milliarden US-Dollar |

| Marktgröße (2031) | 12.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.79% CAGR |

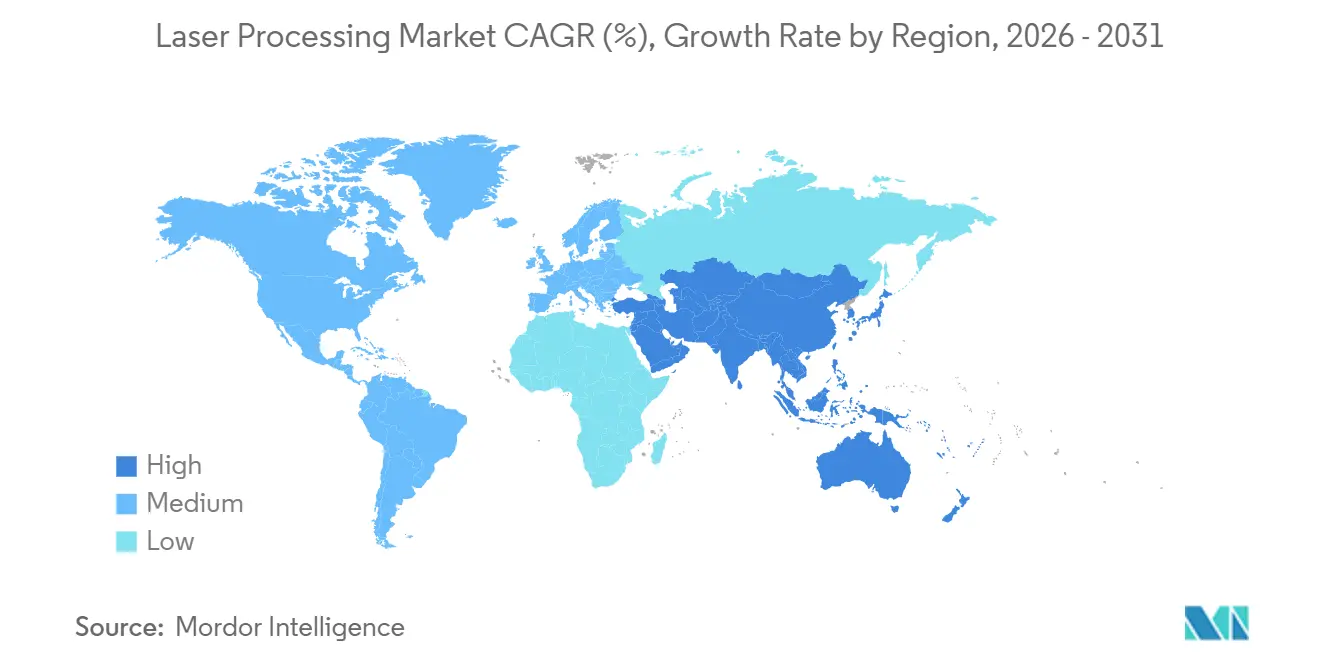

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

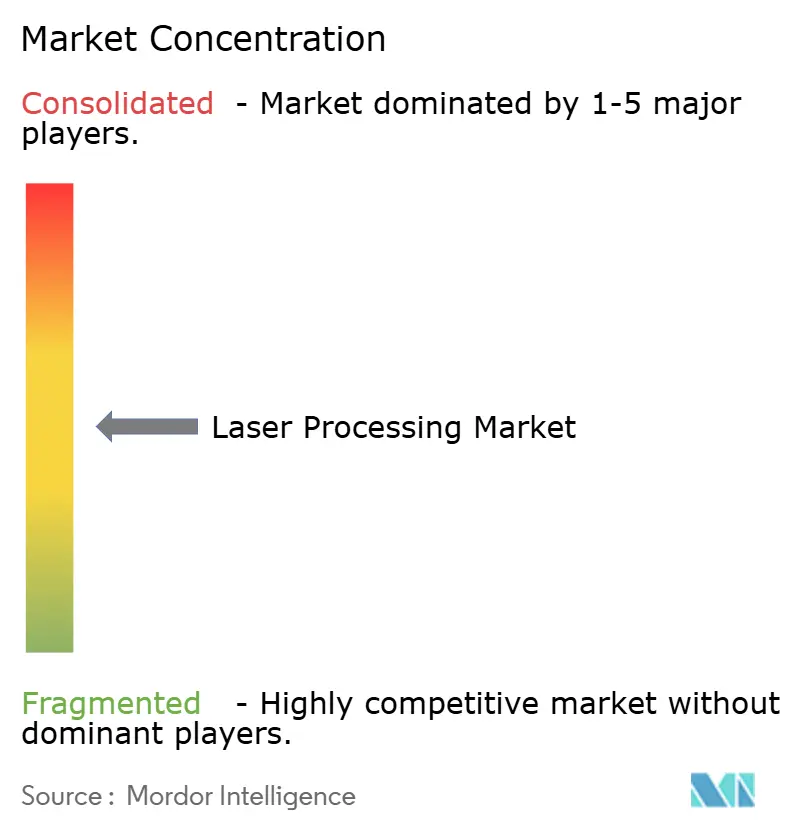

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Laserbearbeitung durch Mordor Intelligence

Die Marktgröße für Laserbearbeitung wird im Jahr 2026 auf USD 8,82 Milliarden geschätzt und soll bis 2031 auf USD 12,83 Milliarden ansteigen, was einer CAGR von 7,79 % im Prognosezeitraum entspricht. Energieeffiziente Faserarchitekturen, die zunehmende Nutzung von Ultrakurzpulslasern in Halbleiter- und Medizinalanwendungen sowie die elektrifizierungsbedingte Schweißnachfrage in Batteriewerken verändern gemeinsam den Markt für Laserbearbeitung. Anbieter, die bisher auf ausgereifte CO₂-Plattformen setzten, rüsten ihre Portfolios nun auf Kilowatt-Faserquellen um, die Edelstahl 30 % schneller schneiden und kein Prozessgas benötigen, während Femtosekunden-Varianten empfindliche Gewebeablation und Mikrozerspanung auf Chipebene ermöglichen. Der asiatisch-pazifische Raum dominiert die Produktion von Solarzellen und Elektronik, Europa beschleunigt den Aufbau von Gigafabriken, und der Nahe Osten finanziert neue Cluster für fortschrittliche Fertigung. Der Preiswettbewerb verschärft sich, da chinesische Anbieter Kilowatt-Faserquellen mit 40 % Rabatt liefern und dabei die Strahlqualitätslücke verringern; westliche Marktführer antworten darauf mit KI-gestützter Prozessüberwachung, die Rüstzeiten verkürzt und Ausschuss reduziert. Heliumknappheit erhöht die Betriebskosten von CO₂-Lasern und drängt kostensensible Nutzer zur Fasertechnologie, während Fachkräftemangel in Photonik-Zentren die Kapazitätserweiterungen trotz steigender Investitionsbudgets bremsen könnte.

Wichtigste Erkenntnisse des Berichts

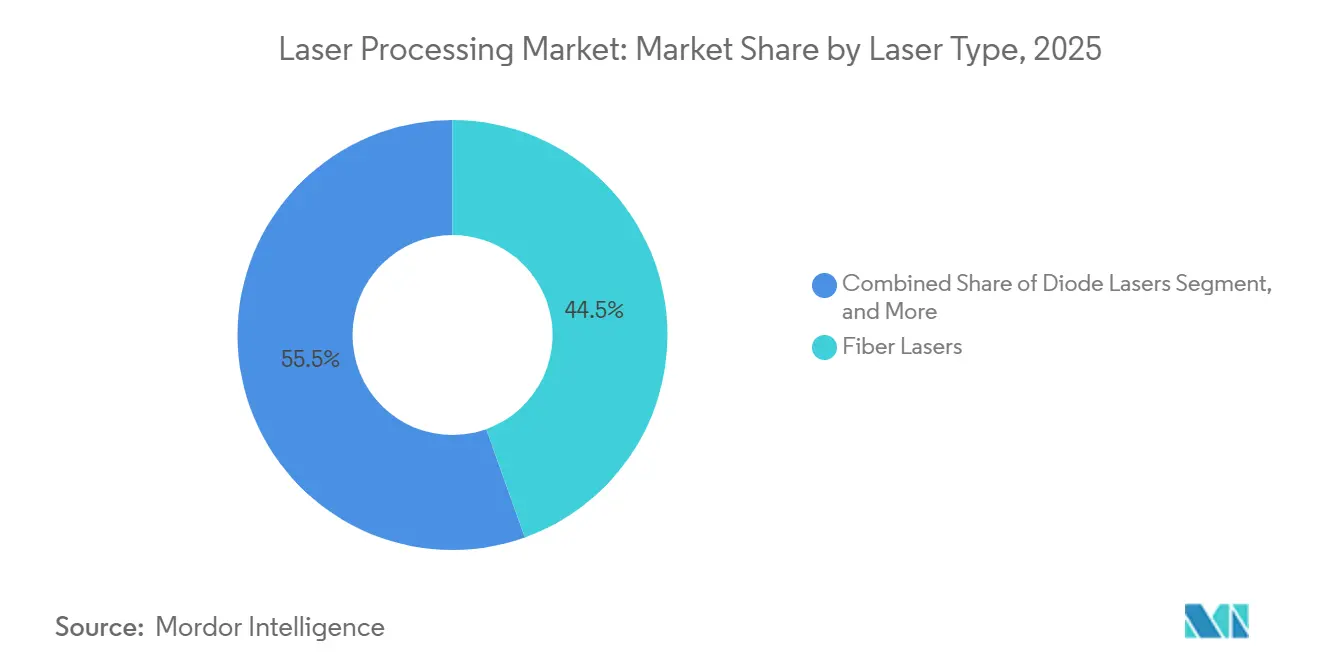

- Nach Lasertyp entfielen 44,52 % des Umsatzes 2025 auf Fasersysteme, während Ultrakurzpulsplattformen bis 2031 voraussichtlich mit einer CAGR von 9,64 % wachsen werden.

- Nach Prozesstyp führte das Schneiden mit einem Umsatzanteil von 39,76 % im Jahr 2025; die additive Fertigung soll bis 2031 mit einer CAGR von 8,52 % wachsen.

- Nach Konfiguration hielten Systeme mit beweglichem Strahl 48,76 % des Marktanteils für Laserbearbeitung im Jahr 2025; Hybridkonfigurationen wachsen bis 2031 mit einer CAGR von 8,42 %.

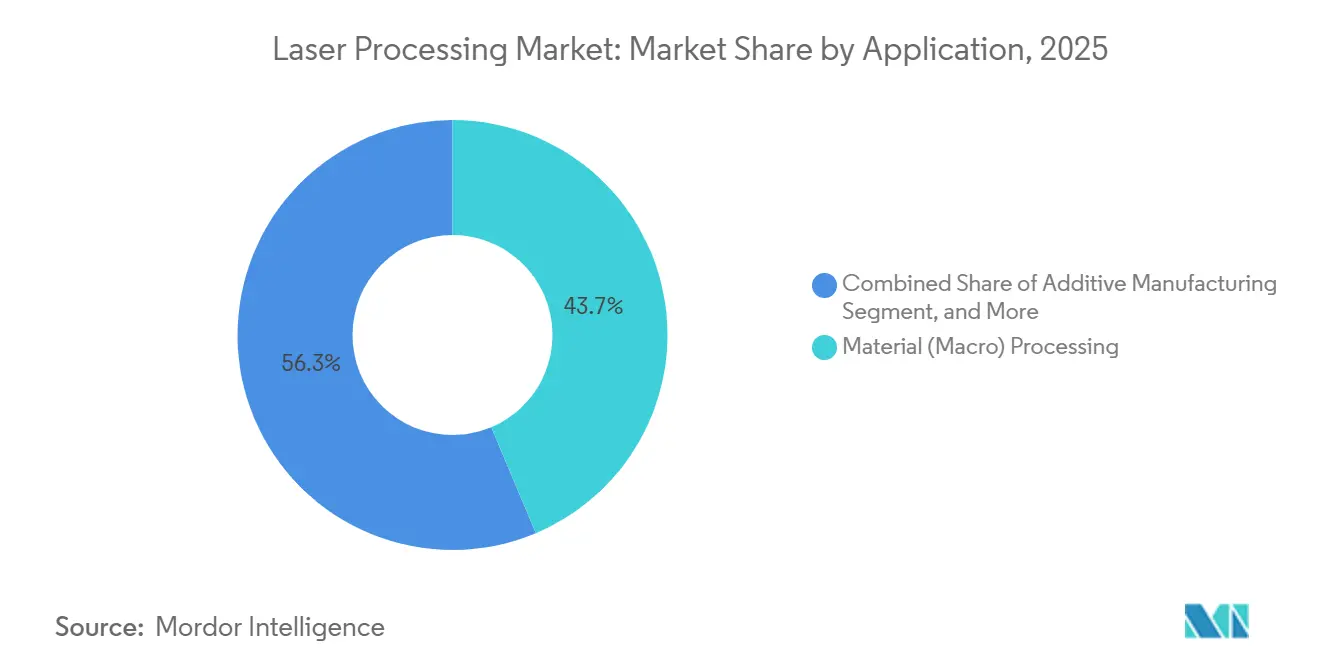

- Nach Anwendung entfielen 43,66 % der Marktgröße für Laserbearbeitung im Jahr 2025 auf die Materialbearbeitung, während die Mikrozerspanung mit einer CAGR von 9,54 % bis 2031 das höchste Wachstum verzeichnet.

- Nach Endverbraucher erzielte die Automobilindustrie 30,74 % des Umsatzes 2025, wobei die Fertigung von Batterien für Elektrofahrzeuge mit einer CAGR von 9,02 % bis 2031 am schnellsten wächst.

- Nach Geografie trug der asiatisch-pazifische Raum 36,92 % zum Umsatz 2025 bei; der Nahe Osten ist mit 8,78 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Laserbearbeitungsmarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsbedingte Nachfrage nach Schweißen von Elektrofahrzeugbatterien in Europa | +1.2% | Europa, Ausstrahlungseffekte auf Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Halbleiterfabrik-Laser in Ostasien | +0.9% | China, Südkorea, Taiwan, Japan | Mittelfristig (2–4 Jahre) |

| Integration von Ultrakurzpulslasern für minimal-invasive Medizinprodukte in Nordamerika | +0.8% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Hochvolumige Expansion der Laserstrukturierung von Solarzellen in China | +1.1% | China, Export nach Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Industrie-4.0-Nachrüstungen zur Steigerung der Laserschneidadoption bei deutschen KMU | +0.6% | Deutschland und der breitere EU-Fertigungsgürtel | Mittelfristig (2–4 Jahre) |

| Gerichtete-Energie-Verteidigungs-F&E-Programme zur Stärkung der Hochleistungslaserversorgung in den Vereinigten Staaten | +0.5% | Vereinigte Staaten und verbündete Auftragnehmer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsbedingte Nachfrage nach Schweißen von Elektrofahrzeugbatterien in Europa

Gigafabrik-Projekte in Deutschland, Frankreich und Ungarn schreiben Kupfer-Aluminium-Schweißnähte unter 100 Mikrometern vor, um Widerstandsverluste zu senken und das Risiko thermischer Durchgänge zu mindern. FANUCs Batterieschweißscanner von 2025 moduliert die Strahloszillation in Echtzeit und ermöglicht eine Positionsgenauigkeit von ±50 Mikrometern bei Produktionsgeschwindigkeiten. Die SoniLaser-Versuche des Fraunhofer ILT reduzierten Spritzer an Kupfersammelschienen um 40 % und adressieren damit Qualitätsprüfungen, die eine achtjährige Gewährleistungsexposition mit sich bringen. Der Materialwechsel von Stahlnähten zu 200 Metern Zellverbindungsschweißnähten pro Batteriepack vervielfacht die Lasernachfrage pro Fahrzeug. Automobilhersteller schreiben nun eine Faserleistung von ≥ 6 Kilowatt für die Einpass-Durchdringung vor und erheben Laser damit vom Kosteneinsparungsmittel zum Zuverlässigkeitswächter. Tier-1-Integratoren reagieren mit Closed-Loop-Kameras, die Hohlräume innerhalb von 10 Millisekunden erkennen und so Ausschuss in einem Bereich verhindern, in dem eine fehlerhafte Schweißnaht ein gesamtes Batteriemodul lahmlegen kann.

Staatliche Anreize für Halbleiterfabrik-Laser in Ostasien

Förderprogramme fließen in Laser-Werkzeuge auf Wafer-Ebene für Siliziumkarbid und Galliumnitrid, die beide für 5G und Elektrofahrzeug-Wechselrichter entscheidend sind. Taiwans Pilotlinien von 2025 zeigten, dass Laserstrukturierung die Kantenabsplitterung bei SiC um 60 % reduzierte und dünnere Chips für bessere Wärmepfade ermöglichte.[1]Taiwanisches Ministerium für Wirtschaftsangelegenheiten, "SiC-Wafer-Laser-Schleif-Pilotprojekt," moea.gov.tw Chinas 14. Fünfjahresplan knüpft Steuervergünstigungen an den Kauf lokaler Laserausrüstung und steigerte Han's Lasers Fabrikumsatz im ersten Halbjahr 2024 um 22 %. Südkoreas Speicherhersteller bohren Durchkontaktierungen durch Silizium mit Femtosekunden-Pulsen, die Delaminierung vermeiden, während Japans Handelsministerium lasergestützte Bonding-F&E fördert. Allen diesen Programmen gemeinsam ist die frühzeitige Erstattung von Investitionskosten, die die Amortisationszeit verkürzt und das Risiko für Fabs senkt, die neue Laserschritte einführen.

Integration von Ultrakurzpulslasern für minimal-invasive Medizinprodukte in Nordamerika

Die FDA erteilte 2025 mehreren Femtosekunden-Systemen die Zulassung, darunter dem ZEISS MEL 90, und validierte damit die Hornhautablation unter 200 fs mit minimalen Kollateralschäden.[2]FDA, "510(k)-Zulassung ZEISS MEL 90," fda.gov Coherents Monaco-Plattform fragmentiert Katarakte unterhalb der thermischen Relaxationsschwellen und verkürzt die Erholungszeit erheblich. Peer-Review-Daten zeigen 30 % weniger hintere Kapselrupturen als bei manuellen Techniken. Gerätehersteller integrieren nun Ultrakurzpulsmodule in HNO-Sonden und Dermatologie-Handstücke, um sich durch kürzere Patientenausfallzeiten zu differenzieren. Krankenhäuser akzeptieren höhere Investitionskosten, da die Versicherungsabrechnung Premium-Eingriffe bereits erstattet. Mit zunehmender Evidenz aus Ergebnisdaten breitet sich die Adoption von Ultrakurzpulslasern auf die Neurochirurgie und Otologie aus und erweitert das adressierbare Umsatzpotenzial für Anbieter.

Hochvolumige Expansion der Laserbearbeitung von Solarzellen in China

Chinas Zellfabriken mit einer jährlichen Kapazität von über 400 GW nutzen Laserkontaktöffnung, um die PERC-Effizienz auf über 23 % zu steigern. Inländische Werkzeughersteller liefern Mehrfachkopf-Strukturierungsanlagen, die 7.200 Zellen pro Stunde zu USD 20.000–30.000 verarbeiten und ausländische Konkurrenten um 40 % unterbieten. Roadmaps für Perowskit-Silizium-Tandemzellen erfordern zusätzliche Laserstrukturierungsschritte, und chinesische Institute meldeten 2024 über 50 Patente zu Perowskit-Strukturierungsparametern an. Jeder Effizienzgewinn von 0,5 Prozentpunkten bringt auf einer 10-GW-Linie rund USD 50 Millionen zusätzlichen Modulumsatz und überwiegt damit leicht eine Laserinvestition von USD 3 Millionen. Preis-Leistungs-Verbesserungen bilden einen Kreislauf, bei dem eine breitere Adoption die Kosten weiter senkt und eine Verdrängung durch Nicht-Laser-Techniken unwahrscheinlich macht.

Analyse der Hemmnisse-Auswirkungen auf den Laserbearbeitungsmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Photonik-Fachkräften in den nordischen Ländern | -0.4% | Nordische Länder, weiteres Westeuropa | Mittelfristig (2–4 Jahre) |

| Heliumversorgungsvolatilität erhöht die Betriebskosten von CO₂-Lasern weltweit | -0.6% | Global, akut in CO₂-abhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| IP-gebundene Importbeschränkungen für Laserwerkzeuge in Indien | -0.3% | Indien, Ausstrahlungseffekte auf Südasien | Langfristig (≥ 4 Jahre) |

| EU-MDR-Strenge verzögert die Markteinführung laserbasierter Medizinprodukte | -0.5% | Europäische Union, Märkte mit CE-Kennzeichnungsanerkennung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Heliumversorgungsvolatilität erhöht die Betriebskosten von CO₂-Lasern weltweit

CO₂-Laser sind auf Helium-Neon-Gemische angewiesen; Versorgungsunterbrechungen in Katar und Russland trieben den Spotpreis für Helium 2024 um 50 % in die Höhe und erhöhten die Betriebskosten um USD 2–4 pro Betriebsstunde.[3]Rechnungshof der US-Regierung, "Heliumversorgungsunterbrechungen," gao.gov Viele Verpackungs- und Möbelbetriebe fahren 24-Stunden-Schichten, sodass Heliumpreisanstiege die Margen schnell aufzehren. Faserlaser, die kein Verbrauchsgas benötigen und eine fünfmal bessere Steckdosen-Effizienz aufweisen, wurden zu einem direkten Upgrade. IPG meldete, dass der Faseranteil beim Metallschneiden bis 2024 70–80 % erreichte. CO₂ behält jedoch seine Überlegenheit bei dickem Acryl und Gravuren mit geringer Leistung, sodass die Heliuminstabilität seine Nische eher einengt als beseitigt.

EU-MDR-Strenge verzögert die Markteinführung laserbasierter Medizinprodukte

Strengere Anforderungen an klinische Nachweise verlängerten die durchschnittlichen CE-Kennzeichnungsfristen von 12–18 Monaten vor der EU-MDR auf 24–36 Monate nach der EU-MDR. Engpässe bei benannten Stellen erhöhen die Kosten für kleine Laser-Startups ohne interne Regulierungsteams. Die Abweichung von den US-amerikanischen 510(k)-Regeln erfordert parallele Studien oder gestaffelte Markteinführungen, was die patentgeschützten Verkaufsjahre verkürzt. Die Einhaltung der Lasersicherheitsnorm IEC 60825 und der elektrischen Norm ISO 60601-2-22 fügt weitere Prüfschritte hinzu, verbessert aber die Patientensicherheit. Der Nettoeffekt ist eine langsamere Umsatzrealisierung in Europa trotz klarer klinischer Nachfrage, was einige Unternehmen dazu veranlasst, nordamerikanische Markteinführungen zu priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Laserbearbeitungsmarktes

Nach Lasertyp:

Faserdominanz trifft auf UltrakurzpulsstörungFaserplattformen erzielten 44,52 % des Umsatzes 2025 dank ihrer Festkörperzuverlässigkeit und einer fünfmal höheren elektrischen Effizienz gegenüber herkömmlichen CO₂-Quellen. Dieser Anteil entspricht dem größten Segment der Marktgröße für Laserbearbeitung auf Technologieebene. Ultrakurzpuls-Femtosekunden- und Pikosekunden-Einheiten verzeichnen trotz geringerer absoluter Umsätze eine führende CAGR von 9,64 % bis 2031 und signalisieren künftige Gewinnpools für Anbieter, die die Pulsdauerkontrolle beherrschen. CO₂-Laser verteidigten ihre Nischen in der Beschilderung und bei Acryl, doch Heliumpreisschwankungen und eine vergleichsweise geringere Steckdosen-Effizienz schränken Neuinstallationen ein. YAG- und Scheibenlaser bedienen weiterhin gepulste Markier- und Punktschweißaufgaben, sehen sich jedoch einer Substitution ausgesetzt, da Faserquellen Pulsformungsfunktionen übernehmen. Excimer-Systeme bleiben für die Tief-UV-Fotolithografie unverzichtbar, doch Verbrauchskosten begrenzen eine breitere industrielle Nutzung.

TRUMPFs TruFiber-Serie integriert Fernsensoren, die Wasserkühler-Fehler vorausschauend melden und so Ausfallzeiten minimieren. Chinesische Herausforderer Raycus und Max Photonics liefern Kilowatt-Einheiten zu 40 % niedrigeren Preisen und nutzen eine jährliche Kapazität von 30.000 Einheiten, um das Einstiegssegment zu besetzen. Westliche Marktführer differenzieren sich daher durch Strahlqualitätsstabilität über 10.000 Stunden und integrierte Automatisierungspakete, die die Wechselkosten für Lohnfertiger erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Prozesstyp:

Schneiden führt, additive Fertigung beschleunigt sichDas Schneiden absorbierte 39,76 % der Nachfrage 2025 und ist damit der größte Beitrag zum Markt für Laserbearbeitung. Faserlaser schneiden Edelstahlbleche mit 40 Metern pro Minute bei minimalem Grat und verdrängen Plasmabrenner, die eine Nachbearbeitung erfordern. Das Schweißen belegt den zweiten Platz, gestützt durch Elektrofahrzeug-Batterielinien, die präzise Kupferlaschenfügungen benötigen. Markieren und Gravieren bleiben widerstandsfähig, da Laser dauerhafte, chemikalienfreie Codes bieten, die für nachhaltigkeitsorientierte Markenhersteller attraktiv sind.

Die additive Fertigung verzeichnet mit 8,52 % die höchste CAGR unter allen Prozessen, da Doppelstrahl-Systeme wie IPGs YLR-AMB Ti-6Al-4V mit 324 cm³ pro Stunde bei einer Dichte von 99,9 % aufbauen. Die Oberflächenbehandlung wächst durch Laserauftragschweißen an Bergbaubohrern, das die Lebensdauer verdreifacht, während die Mikrozerspanung von Ultrakurzpulsen profitiert, die 10-µm-Durchkontaktierungen in gestapelten Smartphone-Leiterplatten ohne Wärmeeinflusszone bohren. Anbieter bündeln zunehmend modulare Köpfe, sodass ein Laser durch schnellen Optikwechsel vom Schneiden zum Schweißen und Auftragschweißen wechseln kann, was die Investition der Käufer schützt, wenn sich der Prozessmix weiterentwickelt.

Nach Konfiguration:

Flexibilität des beweglichen Strahls dominiertSysteme mit beweglichem Strahl machen 48,76 % des Umsatzes 2025 aus und spiegeln ihre Agilität bei zwei- und dreidimensionalen Bahnen über verschiedene Bauteilgeometrien wider. Feststrahlmaschinen gedeihen in Solarzellen-Strukturierungslinien, bei denen das Werkstück auf Förderbändern bewegt wird, bieten jedoch keine Flexibilität für Lohnfertiger. Hybridkonfigurationen mit robotermontierten Optiken, die von stationären Faserquellen gespeist werden, wachsen bis 2031 mit 8,42 %, da Automobilwerke Fernschweißen einsetzen, um die Anzahl der Vorrichtungen zu reduzieren.

KI-gestützte Verschachtelung in Schneidmaschinen mit beweglichem Strahl steigert die Materialausnutzung bei hochwertigen Titanblechen um 12 %. Bystronic Rofins Gründung 2025 rationalisiert die Integration von Bewegungssteuerung und Laserkopf und ermöglicht eine Echtzeit-Fokuskorrektur über Bildverarbeitungs-Rückkopplung. Endnutzer schätzen die Möglichkeit, einen robotergeführten Laser durch einfachen Düsenwechsel für Auftragschweißen oder Reinigen umzurüsten – eine Option, die die Kapitallebensdauer verlängert und eine höhere Gesamtadoption im Markt für Laserbearbeitung unterstützt.

Nach Anwendung:

Materialbearbeitung führt, Mikrozerspanung wächst starkDie makroskopische Materialbearbeitung trug 43,66 % zum Umsatz 2025 bei, angetrieben durch das Schneiden von Automobilkarosserien und das Schweißen von Schiffsrümpfen. Die Mikrozerspanung verzeichnet mit 9,54 % die höchste CAGR, da die Miniaturisierung der Elektronik Durchkontaktierungen unter 30 µm erfordert, die ohne Wärmerisse gebohrt werden. Laserreinigung und Oberflächenhärten gewinnen in der Schwerindustrie Anhänger, um Chromverchromungs- und Induktionsofenschritte zu reduzieren.

Additive Aufbauten entwickeln sich von der Prototypenfertigung zu flugtauglichen Halterungen; Luft- und Raumfahrtunternehmen akzeptieren Titangitterteile aus Pulver, nachdem die Ermüdungslebensdauer mit geschmiedeten Teilen verglichen wurde. Medizinische und ästhetische Eingriffe setzen auf Pikosekunden-Systeme, die Tätowierungen in der Hälfte der Sitzungen von Nanosekunden-Vorgängern entfernen und so die Rentabilität von Kliniken unterstützen. Wissenschaftliche Labore, obwohl umsatzmäßig klein, treiben die Grenzen der Attosekunden-Pulskompression voran, die letztendlich in industrielle Verfügbarkeitsfortschritte einfließt und das Ökosystem stärkt, das die breitere Laserbearbeitungsbranche trägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche:

Automobil dominiert, Batterien treiben WachstumDie Automobilindustrie erzielte 30,74 % des Umsatzes 2025 und bildet die Basis für den Marktanteil der Laserbearbeitung nach Vertikale. Das Schweißen von E-Motor-Haarnadeln und Stahl-Aluminium-Verbindungen in der Rohkarosserie sichert das Volumen, doch Zellverbindungen in Batterien steigern die Nachfrage pro Fahrzeug um das 20-Fache. Luft- und Raumfahrt sowie Verteidigung zahlen Prämienmargen für das Bohren von Turbinenschaufeln und das Schneiden von Titanstapeln – eine Nische, die vor Preiskriegen geschützt ist.

Die Elektronikindustrie setzt Ultrakurzpulslaser für Durchkontaktierungen in 3D-DRAM und OLED-Dünnschichtstrukturierung ein. Medizinprodukte-OEMs nutzen Laser für patientenspezifische orthopädische Implantate und minimal-invasive chirurgische Werkzeuge, obwohl EU-MDR-Verzögerungen europäische Markteinführungen bremsen. Solarhersteller kaufen weiterhin Strukturierungsanlagen, um Widerstandsverluste in PERC- und Tandemzellen zu reduzieren. Verpackung, Schmuck und Lohnfertiger repräsentieren eine fragmentierte Adoption und treten oft über Einstiegs-1-kW-Schneidanlagen mit Finanzierungsplänen in den Markt für Laserbearbeitung ein, die Heliumpreisschocks bei älteren CO₂-Maschinen ausgleichen.

Geografische Analyse

Laserbearbeitungsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum bleibt das Epizentrum des Laserbearbeitungsmarktes und macht 36,92 % des Umsatzes im Jahr 2025 aus. China allein betreibt 400 GW Solarzellenkapazität und unterstützt den Kauf von Laserwerkzeugen durch Subventionen, die an Vorgaben für inländische Wertschöpfung geknüpft sind. Raycus steigerte die Faserlaser-Produktion auf 30.000 Einheiten jährlich, was die lokalen Durchschnittsverkaufspreise senkte, aber die installierte Basis erhöhte. Japans Präzisionsmaschinensektor hält die Nachfrage nach ultraschnellen Bohrern für Smartphone-Kameramodule aufrecht, während südkoreanische Speicher-Fabs Femtosekunden-Vias einsetzen, um Wafer-Stapel vor Delamination zu schützen.

Laserbearbeitungsmarkt im Nahen Osten und Afrika

Der Nahe Osten verzeichnet mit 8,78 % die höchste CAGR, angetrieben durch Saudi-Arabiens Alat-Initiative, die bis 2030 auf 9,3 Milliarden USD an Nicht-Öl-BIP abzielt, sowie durch die Operation 300bn der VAE zur Verdreifachung der Industrieproduktion. Regierungsausschreibungen schreiben lokale Wertschöpfungsanteile vor, was europäische Integratoren dazu veranlasst, Satellitenwerkstätten in Riad und Dubai einzurichten. Geförderte Luft- und Raumfahrt-Verbundstoffwerke sowie Medizingeräte-Hubs erfordern hochpräzises Schneiden und Schweißen und positionieren Laser als zentrale Werkzeuge.

Laserbearbeitungsmarkt in Nordamerika

Nordamerika nutzt die Verteidigungs-Forschung und -Entwicklung; das US-Verteidigungsministerium stellte 2025 789,7 Millionen USD für Hochenergie-Laser bereit und förderte damit eine Lieferkette aus Pumpdioden und Strahlkombinierern. Die positive Haltung der FDA gegenüber ultraschnellen chirurgischen Geräten beschleunigt die medizinische Nachfrage. TRUMPFs 2025 errichtete Smart Factory in Connecticut im Wert von 40 Millionen USD unterstreicht „Local-for-Local”-Strategien, die Lieferzeiten verkürzen.

Laserbearbeitungsmarkt in Europa, Südamerika und Afrika

Europa, angeführt von Deutschland, bleibt ein Innovationszentrum, in dem Mittelstandsunternehmen bestehende Laserschneider mit Industrie-4.0-Sensoren nachrüsten. Im Vereinigten Königreich dokumentierte Fachkräftemangel von 45 % droht die Einführung zu verlangsamen, doch Universitäten bauen Ausbildungsprogramme aus, um die Lücken zu schließen. Südamerika und Afrika zeigen eine aufkeimende Akzeptanz; brasilianische Landmaschinenhersteller installieren Faserschneider mit geringer Leistung, um Auslagerungskosten zu senken, während südafrikanische Bergbaugeräte-Aufbereiter Laserauftragschweißen erproben, um die Lebensdauer von Bohrstangen zu verlängern.

Wettbewerbslandschaft

Die zehn größten Anbieter kontrollierten rund 21 % des Umsatzes 2025, was auf eine moderate Fragmentierung im Markt für Laserbearbeitung hindeutet. TRUMPF führt mit einem Anteil von etwa 6 % und bündelt Laser, Werkzeugmaschinen und Software in schlüsselfertige Zellen, doch Preiserosion durch chinesische Anbieter schmälert die Margen. IPG Photonics schwenkt vom Quellenverkauf auf integrierte additive Systeme um, um sich gegen Commoditisierung zu behaupten. Coherent, heute der größte Hersteller von Diodenpumpchips, nutzt die vorgelagerte Kontrolle, um mittelleistungsstarke Faserlaser aggressiv zu bepreisen.

Bystronics Übernahme der Sparte Materialbearbeitungswerkzeuge von Coherent im Oktober 2025 für USD 100 Millionen schuf Bystronic Rofin und verband Schneidköpfe mit integrierten Laserquellen, um Benutzeroberflächen zu vereinfachen. Han's Laser bedient über 40.000 Industriekunden und steigerte den Auslandsumsatz 2024 um 88 %, was beweist, dass chinesische Marken über preissensible asiatische Märkte hinaus exportieren können. Raycus stellte einen 100-kW-Faserlaser vor und hält rund 30 % Inlandsmarktanteil, was eine rasche Annäherung der Fähigkeiten an westliche Marktführer demonstriert.

Innovationsschwerpunkte umfassen Strahlformungsalgorithmen, die den Fokuspunkt in Echtzeit anpassen, sowie hybrides Ultraschall-Laser-Schweißen, das Kupferspritzer bei Batterielaschen halbiert. Anbieter umwerben Lohnfertiger mit Cloud-Dashboards, die die Lebensdauer von Verbrauchsmaterialien vorhersagen, während Luft- und Raumfahrtunternehmen Prozessüberwachungskameras mit Millisekunden-Rückkopplungsschleifen fordern. Die Einhaltung von IEC 60825 und ISO 9001 bleibt für den EU-Marktzugang obligatorisch und begünstigt erfahrene Anbieter. Das Bestreben, KI-Assistenten in Maschinen-HMIs zu integrieren, deutet darauf hin, dass die künftige Differenzierung weniger von Photonen als von der Datenverwaltung abhängen wird.

Marktführer in der Laserbearbeitungsbranche

TRUMPF Group

Coherent Corp.

IPG Photonics Corporation

Lumentum Holdings Inc.

Jenoptik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Laserbearbeitungsmarktbericht erfasste Unternehmen

- TRUMPF Group

- IPG Photonics Corporation

- Coherent Corp.

- Han's Laser Technology Industry Group Co., Ltd.

- Bystronic Group

- Mitsubishi Electric Corporation

- Amada Co., Ltd.

- FANUC Corporation

- Jenoptik AG

- Lumentum Holdings Inc.

- NKT Photonics A/S

- Raycus Fiber Laser Technologies Co., Ltd.

- Laserline GmbH

- Prima Industrie S.p.A.

- Mazak Optonics Corporation

- Synrad Inc.

- MKS Instruments (ESI and Newport)

- GSI Group (AMETEK)

- Gravotech Marking

- Lasea S.A.

- Rofin-Sinar Technologies

- II-VI Advanced Photonics (now part of Coherent)

- SPI Lasers (TRUMPF Group)

Aktuelle Branchenentwicklungen im Laserbearbeitungsmarkt

- Januar 2026: TRUMPF begann mit der Serienlieferung seiner TruLaser Weld 5000-Linie, ausgestattet mit TruFiber-Quellen, die den Energieverbrauch um 20 % senken und BrightLine Scan für eine breitere Spaltüberbrückung bei Aluminium integrieren.

- November 2025: TRUMPF brachte TruFiber-Laser der zweiten Generation mit einer Leistungsspanne von 500 W bis 50 kW auf den Markt und fügte modulare Unterbaugruppen für Feldaustausch sowie Sensoren für vorausschauende Wartung hinzu.

- Oktober 2025: Bystronic übernahm die Sparte Materialbearbeitungswerkzeuge von Coherent und schuf damit Bystronic Rofin, das einen zusätzlichen Jahresumsatz von USD 100 Millionen und 400 Mitarbeiter einbrachte.

- Oktober 2025: TRUMPF veröffentlichte die aktualisierte TruLaser Weld 5000 mit gestenbasierter TeachLine Touch-Programmierung zur Verkürzung der Rüstzeiten bei Möbel- und Schaltschrankarbeiten.

Laserbearbeitungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Laserbearbeitung als den Verkauf von Geräten und integrierten Systemen, die fokussierte Laserstrahlen einsetzen, um metallische und nichtmetallische Materialien in den Bereichen Fertigung, Elektronik, Medizinprodukte, Energie und Transport zu schneiden, zu schweißen, zu bohren, zu markieren, zu gravieren, oberflächenzubehandeln oder additiv aufzubauen. Diese Werte werden als USD-Umsatz ausgedrückt, der aus neuen Maschinen und Nachrüstmodulen generiert wird, die über OEM- und Systemintegratorkanäle geliefert werden.

Ausschlüsse aus dem Umfang: Eigenständige photonische Kommunikationslaser, ästhetische Schönheitsgeräte und reine Forschungslaborquellen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Lasertyp

- CO₂-Laser

- Faserlaser

- Festkörperlaser (Nd:YAG, Scheibe)

- Ultrakurzpuls (Femtosekunde / Pikosekunde)

- Diodenlaser

- Excimer-Laser

- Sonstige Lasertypen

- Nach Prozesstyp

- Schneiden

- Schweißen (einschließlich Hybrid, Fernschweißen)

- Markieren und Gravieren

- Bohren

- Oberflächenbehandlung / Härten

- Mikrozerspanung

- Additive Fertigung (DMLS, LMD)

- Sonstige Prozesstypen

- Nach Konfiguration

- Feststrahl

- Beweglicher Strahl

- Hybridstrahl

- Nach Anwendung

- Material- (Makro-)Bearbeitung

- Mikrozerspanung

- Oberflächenbehandlung

- Additive Fertigung

- Medizinische und ästhetische Eingriffe

- Wissenschaftliche Forschung und photonische Kommunikation

- Sonstige Anwendungen

- Nach Endverbrauchsbranche

- Automobil

- Fertigung von Elektrofahrzeugbatterien

- Luft- und Raumfahrt sowie Verteidigung

- Elektronik und Halbleiter

- Medizinprodukte und Gesundheitswesen

- Energie und Solarenergie

- Industriemaschinen

- Verpackung

- Schmuck und Luxusgüter

- Forschungsinstitute und Universitäten

- Sonstige Endverbrauchsbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Ingenieure in Automobilkarosserie-Rohbau-Betrieben, Halbleiterlinienmanager, Auftragshersteller von Medizinprodukten und asiatische Lohnfertigungsinhaber teilen Durchsatzraten, typische Strahlleistungen und durchschnittliche Verkaufspreise. Diese Gespräche helfen uns, sekundäre Kennzahlen zu plausibilisieren, regionale Penetrationsraten zu verfeinern und kurzfristige Auftragspipelines zu erkennen, die möglicherweise noch nicht in öffentlichen Einreichungen erscheinen.

Desk-Research

Mordor-Analysten beginnen mit Produktions-, Handels- und Nutzungsindikatoren aus offenen Datensätzen wie UN-Comtrade-Versandcodes für Werkzeugmaschinen, OECD-Industrieproduktionsindizes, OICA-Fahrzeugproduktion und den Sicherheitsbulletin-Zählungen des Laser Institute of America. Ergänzender Kontext stammt aus 10-K-Berichten von Unternehmen, über Questel kartierten Patentfamilien und Nachrichtenarchiven auf Dow Jones Factiva, die Kapazitätserweiterungen oder Linienumstellungen kennzeichnen. Wir beziehen uns auch auf D&B Hoovers für Umsatzaufteilungen führender Systemhersteller und Marklines, wenn die Ausrüstung für Automobilstanzwerke bestimmt ist. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Quellen fließen in die Validierung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz übersetzt Industrieproduktionswerte in potenzielle Lasersystemnachfrage mithilfe von Penetrationsmultiplikatoren nach Vertikale, die dann durch Bottom-up-Stichproben von Lieferantenlieferungen und Stichproben-Durchschnittsverkaufspreis-mal-Volumen-Berechnungen bestätigt werden. Zu den Variablen, die das Modell beeinflussen, gehören die durchschnittliche verarbeitete Blechdicke, die Kostenreduktion von Faserlasern pro Watt, die Einführung von Schweißstationen für Elektrofahrzeugbatterien, Investitionszyklen in der Fabrikautomatisierung, der Exportanteil von Investitionsgütern und regionale Arbeitskostendifferenziale. Eine multivariate Regression mit verzögerten Makroindikatoren und Lernkurven für Durchschnittsverkaufspreise prognostiziert den Umsatz bis 2030, während eine Szenarioanalyse das Aufwärtspotenzial durch eine Beschleunigung der additiven Fertigung bewertet. Lücken in der Bottom-up-Evidenz werden durch regionale Analoga überbrückt, die um Lohn- und Energiekostenvarianz bereinigt werden.

Datenvalidierung und Aktualisierungszyklus

Modellierte Ergebnisse werden anhand historischer Importrechnungen und Quartalsergebnissen auf Abweichungen geprüft. Leitende Prüfer hinterfragen jede Schwankung von mehr als drei Prozentpunkten, und neue Desk-Recherchen sowie Rückrufe werden ausgelöst, wenn Anomalien bestehen bleiben. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Korrekturen bei wesentlichen Ereignissen, um sicherzustellen, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für Laserbearbeitung das Vertrauen der Branche verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Grenzen, Währungen und Aktualisierungsrhythmen wählen und weil Laserquellen, Systeme und Dienstleistungen in öffentlichen Offenlegungen oft verschwimmen.

Zu den wichtigsten Ursachen für Lücken gehören, ob Quellen Laserdioden und Photonikmodule bündeln, wie aggressiv sie die Durchschnittsverkaufspreisdeflation fortschreiben und ob Aufarbeitungen doppelt gezählt werden. Mordor wählt einen maschinenspezifischen Umfang, knüpft Durchschnittsverkaufspreistendenzen an verifizierte Kaufaufträge und überprüft jede Annahme jährlich.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Ursache der Lücke |

|---|---|---|

| USD 8,17 Mrd. (2025) | ||

| USD 7,17 Mrd. (2025) | Globale Unternehmensberatung A | Schließt Werkzeuge für additive Fertigung und mehrere aufstrebende Volkswirtschaften aus |

| USD 23,70 Mrd. (2024) | Fachzeitschrift B | Fügt Laserquellen und Serviceverträge hinzu, verwendet Listenpreise ohne regionale Gewichtung |

Diese Vergleiche zeigen, dass die Zahlen stark schwanken, wenn der Umfang erweitert wird oder unkontrollierte Preislisten den Umsatz aufblähen. Durch eine enge Verankerung der Definitionen, Validierung mit Felddaten und jährliche Überprüfung der Variablen liefert Mordor Intelligence eine ausgewogene Ausgangsbasis, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Laserbearbeitung?

Die Marktgröße für Laserbearbeitung beläuft sich im Jahr 2026 auf USD 8,82 Milliarden.

Wie schnell wird der Markt für Laserbearbeitung voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,79 % wächst und bis 2031 USD 12,83 Milliarden erreicht.

Welcher Lasertyp führt den Markt an und welcher wächst am schnellsten?

Faserlaser führen mit einem Umsatzanteil von 44,52 % im Jahr 2025, während Ultrakurzpulslaser mit der höchsten CAGR von 9,64 % wachsen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Nahe Osten führt das regionale Wachstum mit einer CAGR von 8,78 % bis 2031 an, unterstützt durch industrielle Programme Saudi-Arabiens und der Vereinigten Arabischen Emirate.

Warum ist die additive Fertigung für Laseranbieter wichtig?

Additive Prozesse verzeichnen eine CAGR von 8,52 %, angetrieben durch die Qualifizierung hochdichter Metallteile in der Luft- und Raumfahrt sowie im Medizinbereich.

Wie fragmentiert ist der Anbieterwettbewerb?

Die Top-10-Anbieter halten rund 21 % des Umsatzes, was dem Markt einen moderaten Konzentrationsgrad von 5 verleiht.

Seite zuletzt aktualisiert am: