Marktgröße und Marktanteil für flexible Schüttgutbehälter (FIBC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

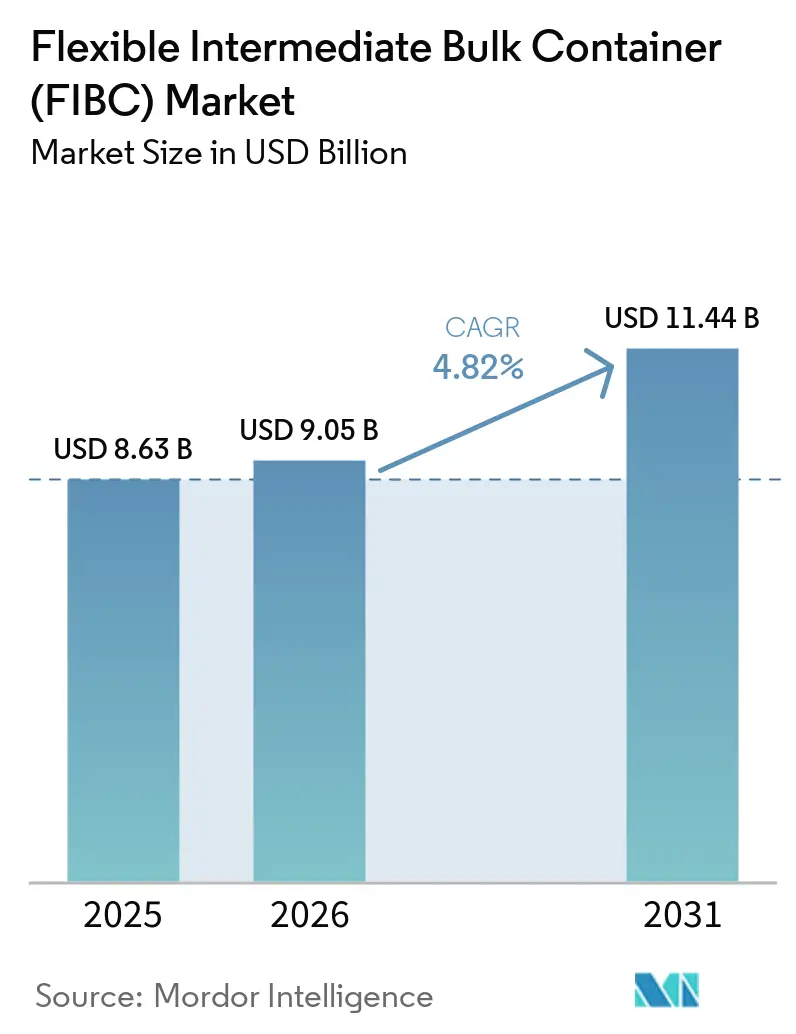

| Marktgröße (2026) | 9.05 Milliarden US-Dollar |

| Marktgröße (2031) | 11.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

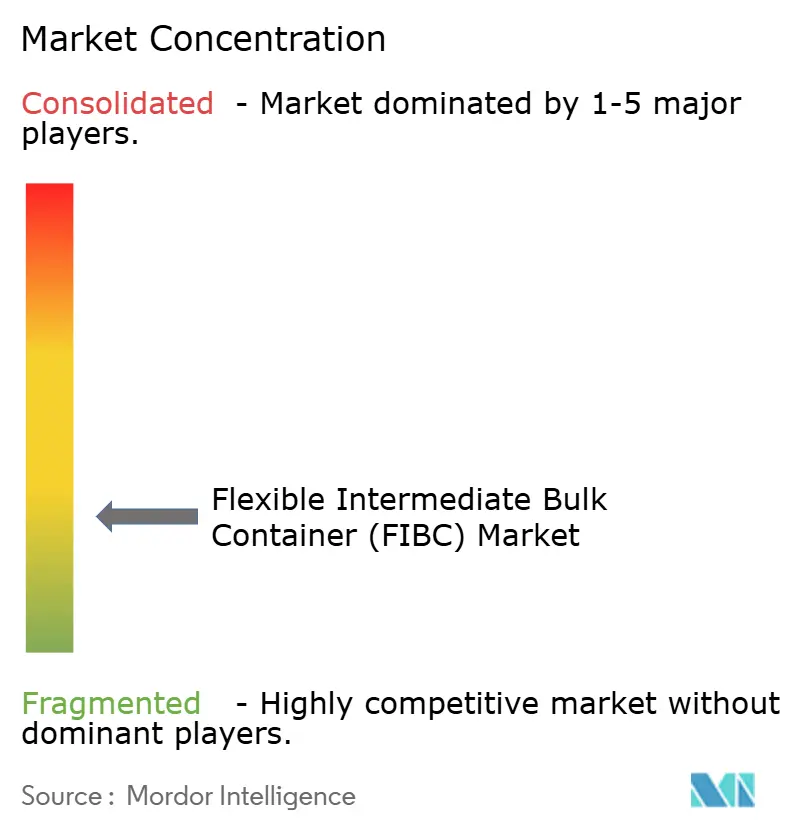

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Schüttgutbehälter (FIBC) von Mordor Intelligence

Die Marktgröße für flexible Schüttgutbehälter wird für 2025 auf 8,63 Milliarden USD, für 2026 auf 9,05 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 11,44 Milliarden USD erreichen, mit einer CAGR von 4,82 % von 2026 bis 2031.

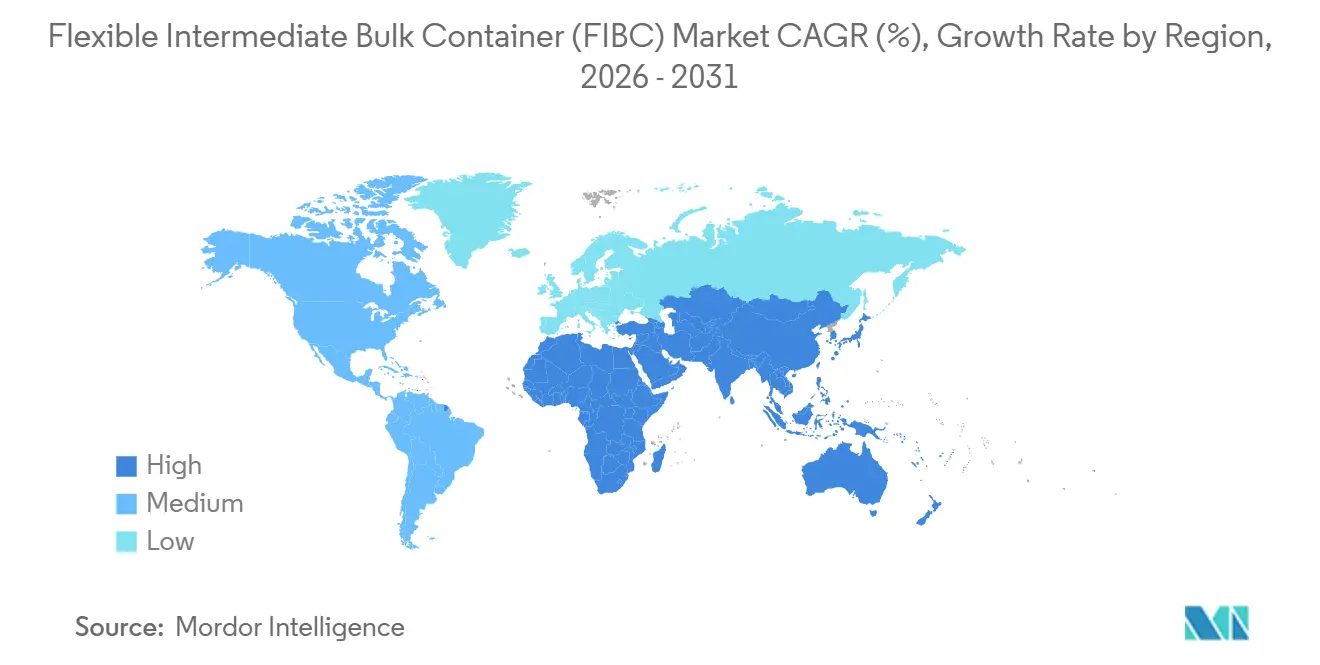

Die Nachfrage kommt weiterhin aus den Bereichen Chemikalien, Landwirtschaft und Bau, doch stärkeres Wachstum entsteht nun durch Mandate für nachhaltige Verpackungen, werksinterne Automatisierung und den raschen Ausbau der Lieferketten für Lithium und Seltene Erden. Nordamerika hielt im Jahr 2024 mit 38,74 % den größten Marktanteil an flexiblen Schüttgutbehältern, gestützt durch strenge Sicherheitsvorschriften und erhebliche Agrarexporte, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 8,12 % wächst, angetrieben durch Kapazitätserweiterungen in China, Indien und Südostasien. Verschärfte globale Vorschriften für Gefahrgüter haben die Premiumnachfrage nach elektrostatisch sicheren Säcken vom Typ C und Typ D erhöht, während Kreislaufwirtschaftspolitiken die Einführung von Varianten aus Polypropylen mit Recyclinganteil beschleunigen.

Wichtigste Erkenntnisse des Berichts

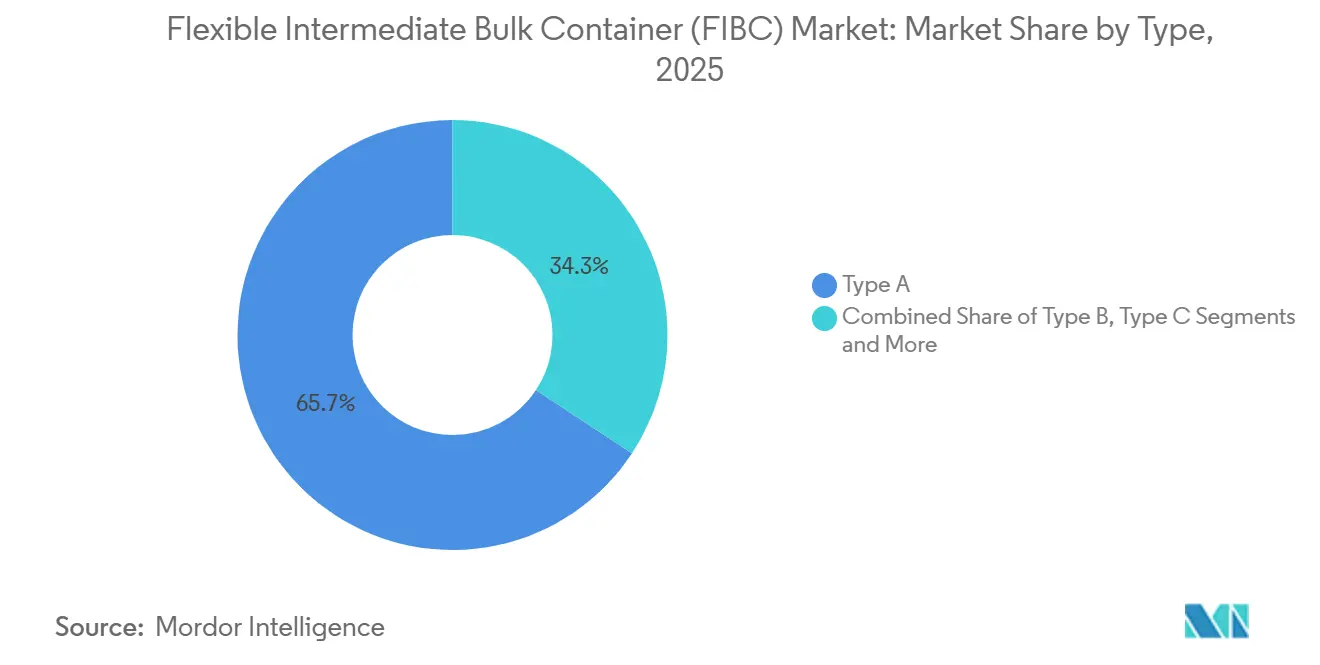

- Nach Typ entfielen im Jahr 2025 65,74 % des Marktanteils für flexible Schüttgutbehälter auf Säcke vom Typ A; Säcke vom Typ D weisen bis 2031 die höchste CAGR von 7,53 % auf.

- Nach Design führten Schikanen-/Q-Bag-Formate im Jahr 2025 mit einem Umsatzanteil von 34,12 %, während U-Panel-Designs bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2025 39,88 % der Marktgröße für flexible Schüttgutbehälter auf Chemikalien und Petrochemikalien, während Lebensmittel und Landwirtschaft im Prognosezeitraum mit einer CAGR von 7,01 % wachsen.

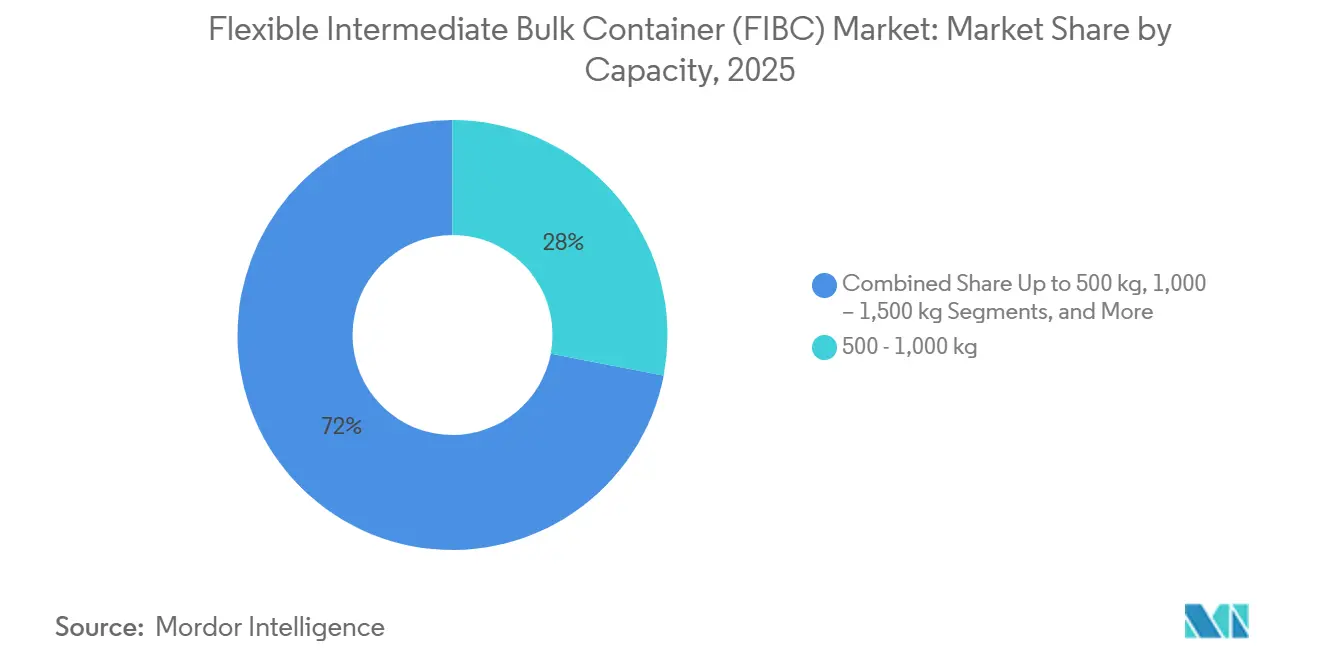

- Nach Kapazität hielt das Segment 500–1.000 kg im Jahr 2025 einen Anteil von 28,02 % an der Marktgröße für flexible Schüttgutbehälter; Behälter über 1.500 kg weisen bis 2031 eine CAGR von 6,45 % auf.

- Nach Material entfiel im Jahr 2025 ein Anteil von 59,73 % auf jungfräuliches Polypropylen, doch PP mit Recyclinganteil ist mit einer CAGR von 8,64 % der am schnellsten wachsende Bereich.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,25 %; der asiatisch-pazifische Raum ist mit einer CAGR von 7,78 % bis 2031 der am schnellsten wachsende Bereich.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für flexible Schüttgutbehälter (FIBC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom beim Massenexport von Lebensmitteln und Agrarrohstoffen | +1.2% | Global, mit Schwerpunkt in Nordamerika, Südamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Handhabung gefährlicher Chemikalien steigern die Nachfrage | +0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der E-Commerce-Auftragsabwicklung hin zu sekundären Massenverpackungen | +0.6% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Smart-FIBC (IoT/RFID) für Echtzeit-Rückverfolgbarkeit | +0.4% | Nordamerika, Europa, entwickelte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Papier- und Recycling-PP-FIBC im Rahmen von Kreislaufwirtschaftsmandaten | +0.7% | Europa, Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Standardisierung von Bergbau-Supersäcken in Lithium- und Seltene-Erden-Lieferketten | +0.5% | Nordamerika, Australien, Südamerika, ausgewählte Regionen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom beim Massenexport von Lebensmitteln und Agrarrohstoffen

Die globale Rückverlagerung von Getreide- und Spezialkultur-Lieferketten steigert die Nachfrage nach lebensmittelechten flexiblen Schüttgutsäcken, die die Frachtkosten pro Einheit senken und Kreuzkontaminationen verhindern.[1]Food and Drug Administration, "Standards für den Anbau, die Ernte, das Verpacken und die Lagerung von Erzeugnissen für den menschlichen Verzehr in Bezug auf landwirtschaftliches Wasser," federalregister.gov Quelle: Occupational Safety and Health Administration, "Gefahrstoffkommunikationsstandard; Abschließende Regelung," federalregister.gov Aktualisierte US-amerikanische Vorschriften für landwirtschaftliches Wasser, die ab 2024 gelten, erfordern eine strengere Rückverfolgbarkeit von Erzeugnissen und drängen Exporteure zu barcodefähigen FIBCs, die sich nahtlos in digitale Aufzeichnungssysteme integrieren lassen. Länder, die ihre Hafeninfrastruktur ausbauen, wie Brasilien und Indien, investieren in Schüttgutsilos, die auf FIBC-Entleerungsanlagen ausgelegt sind, was das mittelfristige Wachstum stärkt. Rohstoffpreisschwankungen veranlassen Erzeuger zusätzlich dazu, Lösungen für den Markt für flexible Schüttgutbehälter zu wählen, die den Verpackungsaufwand senken und gleichzeitig die Margen schützen. Das Zusammenspiel von Lebensmittelsicherheitsvorschriften und Kostendisziplin bildet daher die Grundlage für die Widerstandsfähigkeit des Segments.

Vorschriften zur Handhabung gefährlicher Chemikalien steigern die Nachfrage

Die Angleichung der OSHA im Jahr 2024 an die UN-GHS-Revision 7 erhöht die technischen Anforderungen an Behälter, die brennbare Pulver und Lösungsmittel transportieren. Säcke vom Typ C und Typ D mit leitfähigen Garnen und CROHMIQ-Geweben sind nun Standard in Chemieanlagen, Pharmamischern und Lithiumerzverarbeitern. Beschaffungsmanager wechseln trotz Aufpreisen von 20–30 % von Standardsäcken zu zertifizierten Einheiten und betrachten diese als Risikominderungsanlagen, die Ausfallzeiten und Versicherungsrisiken reduzieren. Kurze Compliance-Fristen von 18 Monaten haben Bestellungen vorgezogen und halten die Auslastung der Speziallinien in Nordamerika und Europa hoch. Das Ergebnis ist ein dauerhafter Aufschwung im Markt für flexible Schüttgutbehälter für elektrostatisch sichere Varianten.

Verlagerung der E-Commerce-Auftragsabwicklung hin zu sekundären Massenverpackungen

Hochgeschwindigkeits-Fulfillment-Center nutzen FIBCs, um automatisierte Verpackungslinien mit Füllmaterial, Hohlraumfüllung und anderen Verbrauchsmaterialien zu versorgen, und reduzieren so den Arbeitsaufwand im Vergleich zu Wellpapp-Gaylords.[2]Nanolike, "TankConnect: Verwandeln Sie Ihre Kunststoff-IBCs in nachhaltige, intelligente und vernetzte Tanks!" nanolike.com Die vertikale Stapelung von Schikanensäcken maximiert die Bodenfläche in städtischen Lagerhäusern, wo die Mieten hoch sind. Roboterkompatible U-Panel-Säcke mit verstärkten Schlaufen lassen sich in Portalheber integrieren und treiben einen Anstieg bei maßgeschneiderten Designs voran. Europa und Japan, wo die Paketautomatisierung weit fortgeschritten ist, sind Vorreiter bei der Einführung, während nordamerikanische Drittlogistikanbieter ähnliche Systeme erproben. Da der Online-Handel weiter wächst, findet der Markt für flexible Schüttgutbehälter jenseits seiner traditionellen industriellen Basis einen neuen nachgelagerten Markt.

Einführung von Smart-FIBC für Echtzeit-Rückverfolgbarkeit

Die Einbettung von RFID in Hebeschlaufen und Auskleidungstaschen ermöglicht es Versendern, chemische oder lebensmitteltechnische Inhaltsstoffe geografisch zu orten, die Temperatur zu verfolgen und den Füllstand aus der Ferne abzulesen. Frühe Anwender in der Pharmaindustrie nutzen Sensordaten zur Überprüfung der Kühlkettenintegrität, während Bergbauunternehmen die Sackzahlen an abgelegenen Standorten überwachen, um die Nachversorgung zu optimieren. Cloud-Dashboards und Warnmeldungen zur vorausschauenden Wartung reduzieren Flottenverluste und Produktverderb und bieten einen messbaren ROI, der die Sensorkosten ausgleicht. Hürden bei der Cybersicherheit und bei Datenstandards schränken die Durchdringung auf größere Unternehmen ein, doch sinkende Tagpreise werden im langfristigen Horizont Massenmarktchancen eröffnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei PP-Harz | -0.9% | Global, mit besonderer Auswirkung auf den asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Zertifizierungskosten für elektrostatische Ableitung | -0.4% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Seefrachtcontainern stören die FIBC-Versorgung | -0.6% | Globale Handelsrouten, insbesondere asiatisch-pazifischer Raum nach Nordamerika/Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Mietpools für starre IBCs verdrängt die Einweg-FIBC-Nachfrage | -0.7% | Nordamerika, Europa, entwickelte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei PP-Harz

Schwankungen beim Polypropylen-Rohstoff, bedingt durch Rohölbewegungen und Raffinerieausfälle, machen 60–70 % der Sackproduktionskosten aus und untergraben kleinere Verarbeiter, denen Absicherungsinstrumente fehlen.[3]Plastics Technology, "Preise steigen für PE, ABS, PC, Nylon 6 und 66; fallen für PP, PET und stabil für PS und PVC," ptonline.com Die Harzsenkungen im Juni 2024 boten kurze Erleichterung, doch chronische Unsicherheit veranlasst Käufer, Rahmenbestellungen zu verzögern oder vierteljährlich neu zu verhandeln. Größere Hersteller gleichen das Risiko durch Rückwärtsintegration in die Harzcompoundierung und die beschleunigte Einführung von Recycling-PP aus, doch mittelständische Akteure sehen sich einem Margendruck ausgesetzt. Die kurzfristige Belastung des Marktes für flexible Schüttgutbehälter lässt allmählich nach, da terminbasierte Verträge und Recycling-Rohstoffe an Bedeutung gewinnen.

Wachstum von Mietpools für starre IBCs

Wiederverwendbare Verbundflaschen in Stahlkäfigen gewinnen Marktanteile in chemischen Hochumschlagskreisläufen, in denen Rücklogistik vorhanden ist. Mietanbieter bündeln Reinigung, Verfolgung und Compliance und erzielen Lebenszykluskosten-Einsparungen, die Einwegsäcke in regionalen Kreisläufen überbieten. Das ausgereifte Rücklogistiknetz Europas und verschärfte Abfallvorschriften machen die Bedrohung dort am akutesten, während Nordamerika mit dem Druck durch Nachhaltigkeits-Scorecards folgt. FIBC-Hersteller kontern mit robusten Mehrwegdesigns und erkunden Abonnementmodelle, doch die Verdrängung schränkt die Möglichkeiten für margenarme Einwegprodukte ein und dämpft die langfristige Expansion des Marktes für flexible Schüttgutbehälter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Elektrostatische Sicherheit treibt die Einführung von Premiumprodukten voran

Behälter vom Typ A deckten 2025 65,74 % der Nachfrage ab und unterstreichen damit ihre Wertpositionierung in den Bereichen Getreide, Zement und nicht brennbare Chemikalienströme. Elektrostatisch sichere Säcke vom Typ D expandieren jedoch mit einer CAGR von 7,53 %, da Lithiumerzraffinerien und Pharmatrockner nicht geerdete Lösungen vorschreiben, um Zündrisiken zu vermeiden.

Intensivierte regulatorische Aufsicht und das Fehlen externer Erdungsdrähte positionieren Typ D als Premiumwahl und ermöglichen es abgelegenen Minen und Offshore-Plattformen, die Compliance-Komplexität zu reduzieren. Hochfeste CROHMIQ-Gewebe haben mehr als 40 Millionen sichere Einsätze absolviert, was die Zuverlässigkeit in rauen Umgebungen bestätigt und künftige Gewinne für den Markt für flexible Schüttgutbehälter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Designtyp: Schikaneninnovation optimiert die Raumeffizienz

Schikanen- oder Q-Bag-Varianten hielten 2025 einen Anteil von 34,12 %, da interne Paneele das Ausbauchen verhindern und eine höhere Stapeldichte ermöglichen – ein entscheidender Vorteil für Schiffsräume und städtische Distributionszentren. U-Panel-Säcke wachsen bis 2031 mit einer CAGR von 8,28 %, unterstützt durch enge Maßtoleranzen, die sich reibungslos mit robotisierten Befüllrahmen verbinden.

Runde und 4-Panel-Designs behalten ihre Präsenz dort, wo maximales Volumen oder präzise Entleerung erforderlich ist, doch kontinuierliche Lean-Warehouse-Initiativen begünstigen Schikanen. Automatisierte Anlagen, die Paletten scannen, schätzen den einheitlichen Grundriss und erhalten so den Schwung des Marktes für flexible Schüttgutbehälter für technisch entwickelte Geometrien.

Nach Endverbraucherbranche: Lebensmittelsicherheitsvorschriften beschleunigen die landwirtschaftliche Einführung

Chemikalien und Petrochemikalien trugen 2025 39,88 % der Umsätze bei, was die starke Abhängigkeit des Sektors von zertifizierten Säcken für brennbare Pulver und aggressive Lösungsmittel widerspiegelt. Lebensmittel und Landwirtschaft ist mit einer CAGR von 7,01 % der am schnellsten wachsende Bereich, katalysiert durch strengere Wassersicherheits- und Rückverfolgbarkeitscodes, die auf manipulationssichere Auskleidungen und HACCP-freundlichen Druck setzen.

Erzeugnisexporteure in Südamerika und Südostasien bevorzugen nun lebensmittelechte FIBCs, um die Frachtkosten pro Tonne zu senken, während Müller in den Vereinigten Staaten Silos mit Bodenauslauf für die automatisierte Mehlentleerung nachrüsten. Der doppelte Sog aus Sicherheit und Volumen treibt die Marktgröße für flexible Schüttgutbehälter in diesem Segment weit in den Prognosehorizont hinein.

Nach Kapazität: Schwerlastanwendungen treiben das Wachstum bei großen Behältern voran

Mittlere Säcke mit 500–1.000 kg entsprachen den Gerätegrenzen und erzielten 2025 28,02 % des Umsatzes, doch SKUs mit >1.500 kg verzeichnen eine solide CAGR von 6,45 %, da Brecherkreisläufe und Schüttmischanlagen die Arbeitsproduktivität steigern wollen.

Größere Säcke erfordern dickere Bänder, verstärkte Nähte und mehrlagige Hebeschlaufen – Innovationen, die gleichzeitig die durchschnittlichen Verkaufspreise erhöhen und Prozessverbesserungen bei Bergleuten und Chemiemischern anstoßen. Die Maximierung der Nutzlast gegenüber Frachtgrenzen treibt den Markt für flexible Schüttgutbehälter in Richtung höherer Kapazitäten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material-/Polymertyp: Nachhaltigkeitsmandate beschleunigen die Einführung von Recyclingmaterialien

Jungfräuliches PP dominierte 2025 mit einem Anteil von 59,73 %, da es vorhersehbare mechanische Eigenschaften und breite Lebensmittelkontaktzulassungen bietet. PP mit Recyclinganteil wächst mit einer CAGR von 8,64 % voran, da Öko-Scorecards in Ausschreibungsvergaben einfließen und CO₂-Bepreisungssysteme strenger werden.

Marken wie Red Bull haben Paletten- und Sackökosysteme aus 100 % Recyclingkunststoff demonstriert, die Behälterfahrten um 20 % reduzieren und die Wirtschaftlichkeit geschlossener Kreisläufe bestätigen. Lebensmittelechte Recycling-PP-Pilotlinien im Rahmen von NextLooPP stehen kurz vor der behördlichen Prüfung, was die breite Einführung wahrscheinlich beschleunigen und die Entwicklung des Marktes für flexible Schüttgutbehälter in Richtung Kreislaufmaterialien umgestalten wird.

Geografische Analyse

Nordamerika erwirtschaftete 2025 38,25 % des globalen Umsatzes, gestützt durch eine ausgereifte chemische Lieferkette, hohe Agrarexportvolumina und strenge OSHA-Compliance, die höhermargige zertifizierte Säcke begünstigt. Die Region hält einen stabilen Wachstumspfad, da Anlageneigentümer in intelligente Verpackungsnachrüstungen reinvestieren und die inländische Schieferchemikalienproduktion stabil bleibt.

Der asiatisch-pazifische Raum verzeichnet mit 7,78 % die höchste CAGR aufgrund hoher Investitionen in die Raffination von Batteriemetallen und einer breit angelegten Fertigungsexpansion. Chinas Seltene-Erden-Zentrum Baotou, Indiens produktionsgebundene Anreize und die Agrarunternehmen Südostasiens konvergieren, um regionale Bestellungen für leitfähige und hochstapelbare Designs zu steigern. Lokale Hersteller wie Bulkcorp International bauen Kapazitäten aus und sichern Exportverträge, was die Wettbewerbstiefe belegt, die den Markt für flexible Schüttgutbehälter (FIBC) antreibt.

Europa hält einen bedeutenden Anteil, indem es Recyclingmaterialspezifikationen im Rahmen des Green Deal vorantreibt und Rücklogistik einsetzt, die Mehrwegmodelle ergänzt. Südamerika profitiert von Soja-, Mais- und Lithiumsoleexporten, die lebensmittelechte oder schwere Säcke erfordern, während der Nahe Osten und Afrika von petrochemischen Expansionen und Infrastruktur-Megaprojekten profitieren. Die regionale Diversifizierung verteilt daher die Chancen über die gesamte Marktlandschaft für flexible Schüttgutbehälter (FIBC).

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, angeführt von Unternehmen mit globalen Produktionsstandorten, eigener Harzcompoundierung und akkreditierten Prüflabors. Führende Akteure investieren in IoT-fähige Produktionslinien, die Bandspannung und Nahtfestigkeit selbst kalibrieren, was den Durchsatz erhöht und gleichzeitig den Ausschuss reduziert. Kontinuierliche Verbesserung sichert Kostenführerschaft und Compliance-Wiederholbarkeit – beides entscheidend für den Gewinn regulierter Ausschreibungen.

Strategische Konsolidierung ist im Gange. Die Übernahme von Consolidated Container durch Mauser Packaging im Februar 2025 erweitert die vertikale Integration in starre Linien und Serviceangebote und verdeutlicht die verschwimmende Grenze zwischen flexibler und starrer Schüttgutverpackung. Greifs Veräußerung seiner Kartonverpackungseinheit für 1,8 Milliarden USD im Juli 2025 setzt Kapital für das Wachstum im hochmargigen Industrieverpackungsbereich frei.

Aufstrebende Herausforderer konzentrieren sich auf Mietpools, Recyclinghubs und datenreiche Asset-Tracking-Dienste und drängen etablierte Anbieter dazu, Closed-Loop-Programme und Abonnementmodelle zu entwickeln. Durchbrüche bei nachhaltigen Materialien und intelligente Sackökosysteme werden die nächste Differenzierungswelle im Markt für flexible Schüttgutbehälter definieren.

Marktführer für flexible Schüttgutbehälter (FIBC)

Greif Inc.

United Bags Inc.

Rishi FIBC Solutions Pvt Ltd

Plastipak Group

J&HM Dickson Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Greif Inc. stimmte dem Verkauf seines Kartonverpackungsgeschäfts an Packaging Corporation of America für 1,8 Milliarden USD zu.

- März 2025: Mitsui O.S.K. Lines übernahm LBC Tank Terminals für 1,715 Milliarden USD, um den Chemikalienlogistikservice zu stärken.

- Februar 2025: Mauser Packaging Solutions kaufte Consolidated Container Company und erweiterte damit seine Industrieverpackungsplattform.

- Januar 2025: Amcor erwarb Phoenix Flexibles in Indien, um die lokale Kapazität für nachhaltige Flexibles zu steigern.

Globaler Berichtsumfang für den Markt für flexible Schüttgutbehälter (FIBC)

Die Studie zum Markt für flexible Schüttgutbehälter bietet eine aktuelle Analyse des aktuellen regionalen Marktszenarios, der neuesten Trends und Treiber sowie des allgemeinen Marktumfelds. Die Studie verfolgt die Umsätze aus dem Verbrauch und Verkauf von flexiblen Schüttgutbehältern, die von den im Markt tätigen Anbietern angeboten werden.

Der FIBC-Markt ist segmentiert nach Typ (Typ A, Typ B, Typ C und Typ D), Designtyp (U-Panel-Säcke, Schikanensäcke, Rundsäcke, 4-seitige Panelsäcke und andere Designtypen), Endverbraucher (Lebensmittel und landwirtschaftliche Produkte, Chemikalien und Petrochemikalien, Pharmazeutika und andere Endverbraucher) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Italien, Deutschland, Frankreich und übriges Europa), asiatisch-pazifischer Raum (China, Indien, Japan, Australien und Neuseeland sowie übriger asiatisch-pazifischer Raum), Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Typ A |

| Typ B |

| Typ C |

| Typ D |

| U-Panel |

| Schikane / Q-Bag |

| Rund |

| 4-Panel |

| Sonstige Designs |

| Lebensmittel und Landwirtschaft |

| Chemikalien und Petrochemikalien |

| Pharmazeutika |

| Bau und Konstruktion |

| Bergbau und Mineralien |

| Sonstige |

| Bis zu 500 kg |

| 500–1.000 kg |

| 1.000–1.500 kg |

| Über 1.500 kg |

| Jungfräuliches PP |

| PP mit Recyclinganteil |

| UV-stabilisiertes PP |

| Papierbasiertes Verbundmaterial |

| Biobasierte Polymermischungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Typ | Typ A | ||

| Typ B | |||

| Typ C | |||

| Typ D | |||

| Nach Designtyp | U-Panel | ||

| Schikane / Q-Bag | |||

| Rund | |||

| 4-Panel | |||

| Sonstige Designs | |||

| Nach Endverbraucherbranche | Lebensmittel und Landwirtschaft | ||

| Chemikalien und Petrochemikalien | |||

| Pharmazeutika | |||

| Bau und Konstruktion | |||

| Bergbau und Mineralien | |||

| Sonstige | |||

| Nach Kapazität | Bis zu 500 kg | ||

| 500–1.000 kg | |||

| 1.000–1.500 kg | |||

| Über 1.500 kg | |||

| Nach Material-/Polymertyp | Jungfräuliches PP | ||

| PP mit Recyclinganteil | |||

| UV-stabilisiertes PP | |||

| Papierbasiertes Verbundmaterial | |||

| Biobasierte Polymermischungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für flexible Schüttgutbehälter?

Der Markt beläuft sich im Jahr 2026 auf 9,05 Milliarden USD und soll bis 2031 bei einer CAGR-Entwicklung von 4,82 % einen Wert von 11,44 Milliarden USD erreichen.

Welche Region führt den Markt für flexible Schüttgutbehälter an?

Nordamerika führt mit einem Anteil von 38,25 % im Jahr 2025, unterstützt durch starke Chemikalien- und Agrarsektoren sowie strenge Sicherheitsvorschriften.

Welches Segment wächst am schnellsten?

Elektrostatisch sichere Säcke vom Typ D weisen mit 7,53 % die höchste CAGR auf, da Lithium- und Chemieverarbeiter nicht geerdeten Sicherheitslösungen Vorrang einräumen.

Wie beeinflussen Nachhaltigkeitstrends die Materialauswahl?

PP-Säcke mit Recyclinganteil wachsen mit einer CAGR von 8,64 %, da Markeninhaber und Regulierungsbehörden die Einhaltung der Kreislaufwirtschaft vorantreiben.

Welche technologischen Innovationen gestalten den Markt neu?

Mit RFID und IoT-Sensoren ausgestattete Smart-FIBCs gewinnen an Bedeutung und bieten Echtzeit-Tracking und Transparenz in der Lieferkette.

Welche Risiken könnten das künftige Wachstum hemmen?

Volatile Polypropylen-Rohstoffpreise und der Aufstieg von Mietpools für starre IBCs könnten die Nachfrage nach Einweg-FIBCs in bestimmten Kreisläufen dämpfen.

Seite zuletzt aktualisiert am: