Dunnage-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 5.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dunnage-Verpackungsmarkt Analyse von Mordor Intelligence

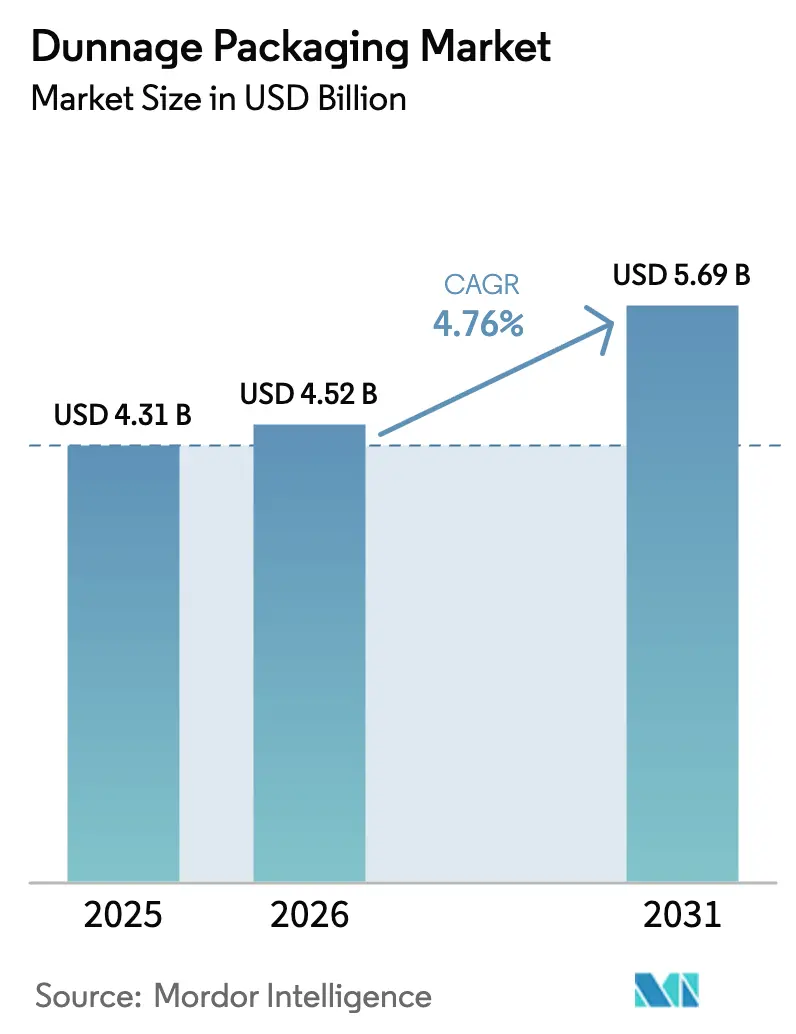

Die Größe des Dunnage-Verpackungsmarktes wurde im Jahr 2025 auf USD 4,31 Milliarden geschätzt und soll von USD 4,52 Milliarden im Jahr 2026 auf USD 5,69 Milliarden bis 2031 wachsen, bei einer CAGR von 4,76 % während des Prognosezeitraums (2026–2031).[1]Europäische Kommission, "Verordnung 2025/40," eur-lex.europa.euDie anhaltende Beschleunigung der E-Commerce-Paketvolumina, der Schwenk der Automobilindustrie zur Logistik für Elektrofahrzeug-Batterien sowie EU-weite Recyclingpflichten prägen Produktinnovationen und Beschaffungsstrategien. Kunststoff-Dunnage behält die Führungsposition aufgrund von Langlebigkeit und einfacher Reinigung, doch faserbasierte Materialien verzeichnen die stärkste Expansion, da Markeninhaber Kreislaufwirtschaftsnachweise anstreben. Wiederverwendbare Formate bieten das stärkste Wertversprechen durch niedrigere Gesamtkosten pro Transport – eine Kennzahl, die bei Herstellern Anklang findet, die Verpackungssteuern und Deponiegebühren senken möchten. Asien-Pazifik ist sowohl die größte Produktionsregion als auch das am schnellsten wachsende Absatzziel, angetrieben durch den Infrastrukturausbau in China und Indien sowie Elektronikexporte. Angebotsseitige Gegenwinds – vor allem Schwankungen bei Polypropylen- und Papierpulpepreisen – fördern Investitionen in Monomaterial-Designs und fortschrittliches Recycling und stärken die langfristige Widerstandsfähigkeit des Dunnage-Verpackungsmarktes.

Wichtigste Erkenntnisse des Berichts

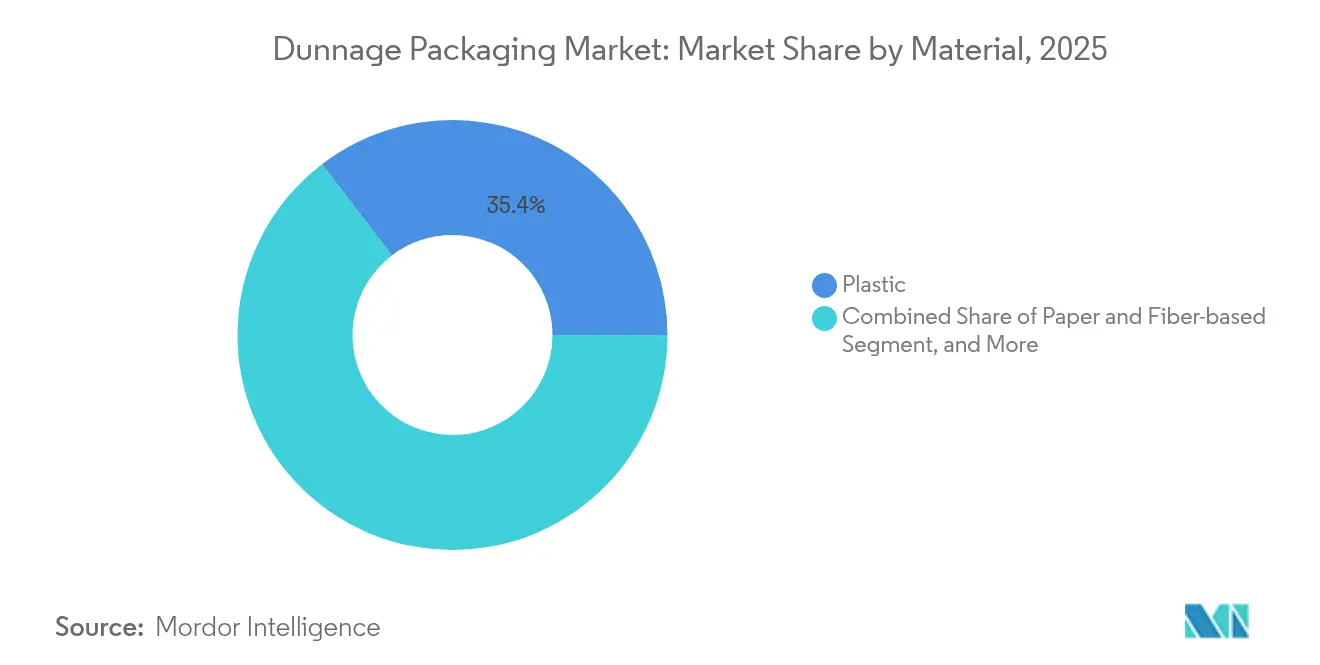

- Nach Material erfasste Kunststoff im Jahr 2025 einen Marktanteil von 35,38 % am Dunnage-Verpackungsmarkt; Papier- und faserbasierte Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 8,36 % wachsen.

- Nach Verpackungsformat hielten Mehrweg-/Wiederverwendbare Systeme im Jahr 2025 einen Anteil von 57,93 % an der Größe des Dunnage-Verpackungsmarktes und wachsen bis 2031 mit einer CAGR von 5,55 %.

- Nach Produkttyp führten Schalen und Einlagen mit einem Umsatzanteil von 30,15 % im Jahr 2025, während aufblasbare Luftsäcke die höchste prognostizierte CAGR von 7,18 % bis 2031 verzeichnen.

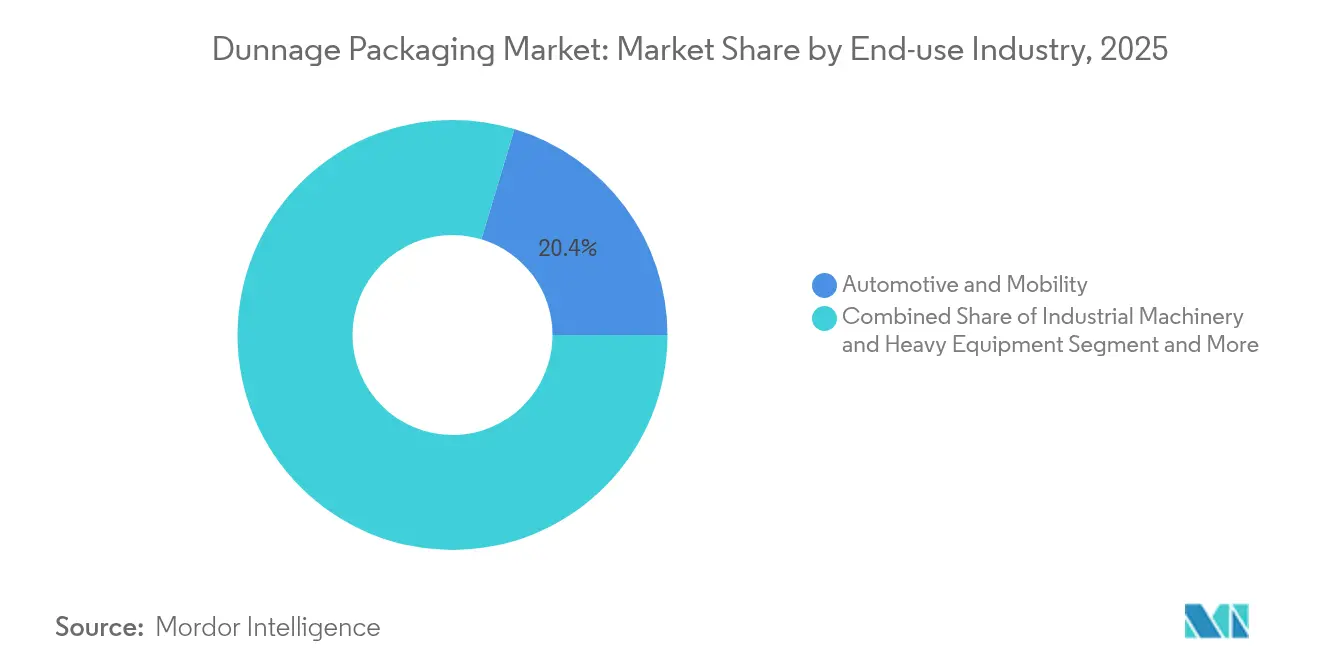

- Nach Endverbrauchsbranche entfiel auf Automobil und Mobilität im Jahr 2025 ein Anteil von 20,35 % an der Größe des Dunnage-Verpackungsmarktes; Elektronik und Halbleiter wachsen bis 2031 mit einer CAGR von 7,88 %.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,10 % am Dunnage-Verpackungsmarkt und soll bis 2031 mit der höchsten CAGR von 7,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Dunnage Packaging Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Paketvolumina | +1.2% | Global; am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf leichte Mehrwegverpackungen | +0.8% | Global; angeführt von Deutschland, USA, China | Langfristig (≥ 4 Jahre) |

| EU-Vorschriften für Recyclingmaterialanteile | +0.6% | Europa; Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bildgeführte Robotik benötigt maßhaltige Schalen | +0.4% | Kernregion Asien-Pazifik; Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EV-Batterielogistik erfordert ESD-sichere Dunnage-Verpackung | +0.3% | EV-Produktionsregionen weltweit | Langfristig (≥ 4 Jahre) |

| Mikro-Fulfillment-Dunkelläger benötigen kompakte aufblasbare Dunnage-Verpackung | +0.2% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Paketvolumina

Preisgestaltung nach Volumengewicht und Einschränkungen bei der städtischen Lieferung veranlassen Einzelhändler, jede Sendung optimal zu dimensionieren, was zur raschen Einführung von automatisierten On-Demand-Kartonherstellungsmaschinen und aufblasbaren Füllmaterialien führt, die dem Platzbedarf jeder Bestellung entsprechen. Mit KI-Routenplanung ausgestattete Mikro-Fulfillment-Center verarbeiten bis zu 1.000 Bestellungen pro Stunde, was eine starke Nachfrage nach leichten Luftkissen erzeugt, die flach gelagert und an Packstationen sofort aufgeblasen werden können. Die Gesetzgebung in New Jersey, die vorschreibt, dass Kartons mindestens zu 50 % gefüllt sein müssen, katalysiert breitere US-Compliance-Bemühungen, und Europas bevorstehende Verpackungs- und Verpackungsabfallverordnung verschärft ähnliche Optimierungsanforderungen. Anbieter wie Packsize berichten von 26 % Einsparungen bei Wellpappe und 40 % kleineren Kartongrößen für Kunden, die ihre X5-Linie einsetzen – Ergebnisse, die die Investitionsrendite untermauern.

OEM-Umstieg auf leichte Mehrwegverpackungen

Automobil- und Luft- und Raumfahrt-OEMs validieren Ziele für eine Lebensdauer von 50 Zyklen für Mehrwegbehälter, wobei flammhemmende Polypropylen-Lösungen Gewichtseinsparungen von 30–50 % gegenüber Stahlgestellen ermöglichen und gleichzeitig die Teileicherheit gewährleisten.[2]SABIC, "Thermoplastische Lösungen für EV-Batterien," sabic.com Gesamtbetriebskostenmodelle sprechen konsequent für wiederverwendbare Designs, sobald Versandstrecken 100 km überschreiten und die Komponentenkosten USD 50 übersteigen, was globale Plattformen dazu veranlasst, bei der Programmeinführung Mehrweg-Dunnage vorzuschreiben. Die rasche Konsolidierung – exemplarisch durch die Fusion von Schoeller Allibert und IPL – erweitert geografische Präsenzen, sodass Lieferanten Leergebinde wirtschaftlich zurückführen können.

EU-Vorschriften für Recyclingmaterialanteile

Die Verpackungs- und Verpackungsabfallverordnung 2025/40 verpflichtet zur Verwendung von 30 % Recyclingmaterial in PET-Lebensmittelverpackungen bis 2030 und legt gleichwertige Ziele für Transportverpackungen fest, was die Entwicklung von Monomaterial-Schalen beschleunigt und mehrschichtigen Verbundlaminaten, die schwer zu recyceln sind, den Weg versperrt. Multinationale Marken vereinheitlichen Spezifikationen auf einen globalen Standard, um doppelte Werkzeugkosten zu vermeiden, was Auswirkungen auf Nordamerika und Asien hat. Innovatoren wie DS Smiths faserbasiertes TailorTemp® zeigen, wie Recyclingfähigkeits-Benchmarks mit Leistungsanforderungen in der temperaturgesteuerten Logistik koexistieren können.

Bildgeführte Robotik benötigt maßhaltige Schalen

Maschinelle Bildverarbeitungsalgorithmen erfordern Toleranzbänder unter 0,3 mm, um eine genaue Greif- und Platzierfunktion zu gewährleisten, was Lieferanten dazu veranlasst, Präzisionswerkzeuge, verzugsarme Harze und Messtechnikprüfungen einzusetzen. Die SASI-4.0-Reihe veranschaulicht Ladungsträger der nächsten Generation, die für vibrationsarme automatisierte Linien entwickelt und in europäischen Haushaltsgerätewerken validiert wurden. Elektronikmonteure, die miniaturisierte Chips handhaben, priorisieren ESD-Abschirmung und schaffen damit eine lukrative Nische für leitfähige Polypropylen-Schalen.

Hemmnisauswirkungsanalyse des Dunnage Packaging Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Polypropylen und Papierpulpe | −0.7% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entsorgungshürden für Mehrkomponenten-Verbundwerkstoffe | −0.4% | Europa; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Platzbeschränkungen in städtischen Lagerhäusern | −0.3% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| In Produkte integrierte Primärverpackungen reduzieren sekundäre Dunnage-Verpackung | −0.2% | Konsumgüter und Elektronik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Polypropylen und Papierpulpe

Energieschocks und Engpässe bei Altpapier-Wellpappe haben die europäischen Kartonpreise im April 2025 um EUR 60/t angehoben, wobei Verarbeiter Kosten weitergeben, die die Kundentreue auf die Probe stellen. Die Preisdifferenz zwischen Hartholz- und Nadelholzzellstoff hat sich gegenüber historischen Normen verdreifacht, was Substitutionsdebatten ausgelöst und faserbasierte Dunnage-Umstellungspläne zeitweise verlangsamt hat. Gleichwertige Volatilität bei Polypropylen-Harz, verschärft durch Raffinerieausfälle, erschwert die Budgetplanung für wiederverwendbare Kunststoffe und kann Werkzeuginvestitionen verzögern.

Entsorgungshürden für Mehrkomponenten-Verbundwerkstoffe

Mehrschichtfolien machen 17 % der Flexibelverpackungsproduktion aus, doch die Recyclingquoten bleiben marginal, da Schredder Klebstoffe, Polymere und Sperrschichten nicht trennen können. Das Fehlen globaler Standards für recyclinggerechtes Design hemmt die Skalierung kompatibler Sortiersysteme, während laufende Greenwashing-Untersuchungen das Verbrauchervertrauen erschüttern. Da Regulierungsbehörden die Gebühren für erweiterte Herstellerverantwortung verschärfen, zögern Marken, Hybrid-Dunnage vorzuschreiben, was eine breitere Akzeptanz verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Dunnage Packaging Marktes

Nach Material:

Kunststoffdominanz steht vor der Herausforderung durch FasermaterialienKunststofflösungen generierten im Jahr 2025 35,38 % des Dunnage-Verpackungsmarktes, gestützt durch Wellkunststoffbehälter, EPP-Schaum und leitfähige Schalen, die von Automobilherstellern und Elektronikmontageunternehmen bevorzugt werden. Das Segment profitiert weiterhin von Mehrfachnutzungszyklen und der Optimierung von Teilen pro Behälter, doch verschärfte PP-Versorgungsengpässe und Prüfungen am Lebensende veranlassen Kunden, Formfasern und Wabenstruktur-Fasereinlagen zu erproben. Faserbasierte Dunnage-Verpackung verzeichnet bis 2031 eine CAGR von 8,36 % und nutzt den Einzelhandelsdruck für recycelbare Verpackungen sowie rasche Fortschritte bei thermogeformter Fasermasse, die nun Toleranzen von +/-0,5 mm erreicht, die für Unterhaltungselektronik geeignet sind.

Die Nachfrage nach Metall-, Holz- und Textil-Dunnage bleibt eine Nische. Metallrahmen halten dort stand, wo 1-Tonnen-Lasten und Gabelstaplerbeanspruchung Stahl begünstigen; Holz verliert Marktanteile, da Entwaldungsvorschriften die Compliance-Kosten erhöhen; Textilumhüllungen besetzen Luxusgütersendungen, bei denen Kratzschutz Priorität hat. Während des gesamten Prognosezeitraums werden Harzadditivpakete und hochklare Zellulosefasern die Wettbewerbsdynamik prägen, da Markeninhaber Schutz, Kosten und Nachhaltigkeit bei der Auswahl zukünftiger Dunnage-Verpackungsmarktoptionen abwägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat:

Wiederverwendbare Lösungen treiben die Kreislaufwirtschaft voranMehrwegbehälter machten im Jahr 2025 57,93 % der Größe des Dunnage-Verpackungsmarktes aus, gestützt durch Automobilkreisläufe, die Hin- und Rückfahrtstrecken von 600–1.000 km zwischen Komponentenwerken und der Endmontage abdecken. GPS-Sensoren und IoT-Dashboards verfolgen nun die Anlagenauslastung, reduzieren Leerlaufzeiten um 18 % und validieren Amortisationszeiten von 30 Monaten. Wiederverwendbare Behälter aus HDPE und Polypropylen widerstehen Ölen, Lösungsmitteln und Temperaturschwankungen – ein Vorteil, der die langfristige Akzeptanz in Metallstanz- und EV-Batterielinien sichert.

Einwegformate bleiben relevant bei Tiefkühlkost- und Pharmaexporten, die einwandfreie Verpackungen und Manipulationssicherheit vorschreiben. Optimierungsalgorithmen für die richtige Größe und biobasierte Klebstoffe reduzieren den Wellpappeverbrauch um 94 % und bringen Einweg-Dunnage in Einklang mit verschärften Deponieabgaben. In Zukunft wird erwartet, dass die Dunnage-Verpackungsbranche hybride Modelle erlebt, bei denen Flotten von gepoolten Mehrwegkisten neben kompostierbaren Polstern für die letzte Meile koexistieren und so mehrschichtige Einnahmequellen für Lieferanten schaffen.

Nach Produkttyp:

Aufblasbare Lösungen gewinnen an DynamikSchalen/Einlagen generierten im Jahr 2025 30,15 % des globalen Umsatzes, da OEMs organisiertes Kitting bevorzugen, das Robotermontagelinien ohne manuelle Sortierung versorgt. Sie unterstützen die fehlerfreie Lieferung von Elektronikplatinen, Turboladern und Präzisionsoptiken. Aufblasbare Luftsäcke, die mit einer CAGR von 7,18 % wachsen, gedeihen im E-Commerce, wo das Füllvolumen von Bestellung zu Bestellung variiert und Lagerflächen begrenzt sind. Ihr geringes deflationiertes Volumen ermöglicht eine 10:1-Lagereffizienz im Vergleich zu Schaumstoffchips, während die Vor-Ort-Befüllung die eingehenden Frachtkosten drastisch senkt.

Schaumstoff, Füllpapier und maßgefertigte Gestelle vervollständigen das Bild. Die Stoßdämpfung von Schaumstoff eignet sich für hochwertige medizinische Instrumente; Füllstoffasern polstern Bekleidung ohne statische Aufladung; Gestelle dienen Luft- und Raumfahrtgussteilen, die für Wellpappe zu schwer sind. Paletten nutzen, obwohl ausgereift, RFID-Tags zur Unterstützung der geschlossenen Logistik. Innovationen wie sensorbestückte Plattformen, die Stoßereignisse protokollieren, gewinnen bei Halbleiterexporteuren an Bedeutung, die das Risiko von Mikrorissen fürchten.

Nach Endverbrauchsbranche:

Elektronik überholt das Wachstum der AutomobilindustrieAutomobil und Mobilität hielt im Jahr 2025 den größten Umsatzanteil von 20,35 %, angetrieben durch komplexe Teilegeometrien, steigende EV-Batterieexporte und Sicherheitsvorschriften, die flammhemmende, ESD-sichere Verpackungen erfordern. Elektronik und Halbleiter ist jedoch der am schnellsten wachsende Sektor mit einer CAGR von 7,88 %, eine Entwicklung, die durch Chip-Miniaturisierung und den Boom bei Verbraucher-Wearables ausgelöst wurde. Reinraumkonforme, statisch ableitende Schalen schützen empfindliche Chips vor Verunreinigungen und elektrischen Entladungen und machen diesen Bereich zu einem Brennpunkt für die zukünftige Expansion des Dunnage-Verpackungsmarktes.

Käufer aus der Luft- und Raumfahrt sowie Verteidigung spezifizieren nach ATA 300 und MIL-SPEC bewertete Gehäuse, die 1.000 Zyklen auf Vibrationsplattformen standhalten können, und positionieren robuste Lösungen als dauerhafte Nische. Hersteller von Medizingeräten stützen sich stark auf Polymerschäume, die Gammasterilisierbarkeit bieten und dem Einwegcharakter von 90 % der Medizingeräte-Kits entsprechen. Lebensmittel und Getränke, Industriemaschinen und Einzelhandels-Fulfillment vervollständigen das Bild, wobei jeder Bereich Hygiene-, Ladungsstabilitäts- und Markenerlebnisanforderungen kombiniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Direktvertrieb behält seinen VorteilDirektverträge machten im Jahr 2025 64,65 % der globalen Ausgaben aus, was die technische Komplexität und die kundenspezifischen Werkzeugkosten widerspiegelt, die mit vielen Automobil-, Luft- und Raumfahrt- sowie Medizinprojekten verbunden sind. Die Kombination von International Paper und DS Smith verstärkt dieses Modell, indem technisch beratender Vertrieb mit erweiterten Präsenzen in Nordamerika und EMEA verbunden wird. Lieferanten nutzen dedizierte Kundenteams und interne Designzentren, um Dunnage frühzeitig in Produktentwicklungszyklen zu integrieren und so Kundenbindung und Margenerfassung zu steigern.

Indirekte Kanäle wachsen mit einer CAGR von 5,68 %, da standardisierte SKUs, faltbare Kisten, Luftpolsterversandtaschen und aufblasbare Laschen über Distributoren und E-Commerce-Kataloge skalieren. Veritvs Übernahme von Orora Packaging Solutions für USD 1,19 Milliarden zeigt, wie Distributoren kritische Masse anstreben, um Lieferantenrabatte und Eigenmarkenoptionen zu sichern. Langfristig könnten digitale Marktplätze einfache Dunnage-Formen zur Ware machen, während komplexe Mehrwegprogramme an den Direktvertrieb gebunden bleiben.

Geografische Analyse

APAC Dunnage Packaging Markt

Asien-Pazifik erwirtschaftete im Jahr 2025 38,10 % des Umsatzes im Dunnage Packaging Markt und wächst mit einem CAGR von 7,98 %, angetrieben durch Chinas EV-Batterieexporte und Indiens wachsende Basis im Elektronik-Auftragsfertigungsbereich. Chinesische Tier-1-Automobilhersteller schreiben wiederverwendbare Polypropylen-Behälter für Gigafabrik-Versorgungslinien vor, während indische Smartphone-Monteure ESD-gerechte Trays zum Schutz von Mikroprozessoren bei feuchten Monsunbedingungen fordern. Staatliche Anreize für Make-in-India-Programme erweitern den Spielraum für lokale Verarbeiter, die in Präzisions-Thermoformkapazitäten investieren. Gleichzeitig lagern südostasiatische Elektronikclusters in Vietnam und Thailand das Dunnage-Design an regionale Zentren aus, was die grenzüberschreitenden Ströme sowohl neuer Kisten als auch rückgewonnenen Füllpapiers intensiviert.

Nordamerika Dunnage Packaging Markt

Nordamerika stellt eine reife, aber technologisch fortschrittliche Arena dar, in der Robotik, Mikro-Fulfillment und E-Commerce-Optimierung weltweit übernommene Maßstäbe setzen. Das Füllstandsgesetz von New Jersey und die Welle der Recyclingkennzeichnung für die Abholung am Bordstein lenken die Beschaffung hin zu dim-weight-konformen Verpackungen mit hohem Recyclinganteil. Hersteller optimieren Reverse-Logistik-Korridore und verknüpfen wiederverwendbare Pool-Rotationen mit Drittlogistikknoten. Die Volatilität der Harzpreise hat Verpackungsteams dennoch dazu veranlasst, Notfalldesigns aus geformtem Zellstoff beizubehalten – eine Absicherung, die langfristige Kunststoffwerkzeugverpflichtungen hemmt. Zukünftiges Wachstum stützt sich auf Automatisierungsinvestitionen, da US-Verteilzentren mit anhaltendem Arbeitskräftemangel konfrontiert sind.

Europa Dunnage Packaging Markt

Europa balanciert strenge Nachhaltigkeitsvorschriften mit fortgeschrittenen Fertigungsanforderungen. Die PPWR schafft die Grundlage für Monomaterial-Transformationen, die sich durch die Dunnage Packaging Branche ziehen. Deutsche Automobilzentren setzen gepoolte faltbare Großbehälter mit Telematik ein und liefern Transparenz vom Tier-2-Stanzen bis zur Endmontage. Französische Luft- und Raumfahrtexporteure integrieren Stoßindikator-Sensoren in holzfreie Paletten, um strenge Versicherungsklauseln zu erfüllen. Die Energiekostensteigerung erschwert die Wirtschaftlichkeit faserbasierter Dunnage-Lösungen, doch die steigende Kapazität erneuerbarer Energien könnte den Preisdruck bis 2027 mildern, sofern die Prognosen zutreffen.

MEA und Südamerika Dunnage Packaging Markt

Der Nahe Osten und Afrika, obwohl mit weniger als 5 % am globalen Umsatz beteiligt, zeigen steigende Perspektiven, die mit pharmazeutischen Kühlkettenkorridoren verbunden sind, welche die Staaten des Golfkooperationsrats mit afrikanischen Impfprogrammen verbinden. Im Jahr 2024 eingeführte temperaturkontrollierte Faserversandtaschen positionieren Lieferanten, um Mehrwert zu erzielen, während regionale Biotech-Ökosysteme reifen. Südamerikas Chance dreht sich um Agritech-Geräteexporte und den brasilianischen Automobilaufschwung, doch Währungsvolatilität schwächt periodisch kapitalintensive Übergänge zu wiederverwendbaren Lösungen.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert, wobei regionale Verarbeiter und Materialspezialisten neben diversifizierten Verpackungskonzernen konkurrieren. Die Konsolidierung beschleunigte sich 2024–2025, als International Paper DS Smith übernahm, den kombinierten Umsatz im ersten Quartal 2025 auf USD 5,9 Milliarden steigerte und die Integration in den Bereichen Wellpappe, Formfaser und Schutzlösungen vertiefte. Die Fusion von Schoeller Allibert mit IPL bildete einen Akteur mit USD 1,4 Milliarden Umsatz, der auf spritzgegossene Mehrwegbehälter spezialisiert ist und Automobil-OEMs einen globalen Pool-Asset aus einer Hand bietet.

Die technologische Differenzierung nimmt zu. Sealed Airs Patent auf fächergefaltete Zellpolsterung bildet die Grundlage für leichtere, schneller dosierte Polsterung, die für Hochgeschwindigkeits-Fulfillment-Linien geeignet ist. Metas Arbeit an ultrahochmolekularen Polyethylen-Dünnfilmen deutet auf leitfähige Liner der nächsten Generation für Elektronik hin, die den etablierten EPP-Schaumstoffeinsatz stören könnten. Vertikal integrierte Harz-zu-Recycling-Modelle verbreiten sich, da Verarbeiter Rohstoffrisiken absichern und Markeninhabern Kreislaufglaubwürdigkeit demonstrieren.

Nachhaltigkeitspositionierung leitet zunehmend Ausschreibungsergebnisse. Unternehmen, die eine 36-stündige Temperaturkontrolle in vollständig faserbasierten Verpackungen validieren können, wie DS Smiths TailorTemp®, gewinnen Pharmaaufträge, selbst wenn die Stückkosten 12–15 % höher sind als bei EPS-Boxen. Gleichzeitig signalisieren Preiserhöhungen – Sonocos EUR 60/t-Erhöhung – anhaltende Margenschutztaktiken, da die Energiekosten erhöht bleiben. Weißflecken-Nischen umfassen intelligente Paletten, die Stoßprofile protokollieren, kohlenstoffarme ESD-Schäume und depotunabhängige Behälterpools, die branchenübergreifend flexibel eingesetzt werden können.

Zusammenfassend sind Lieferanten, die Materialportfolios erweitern, automatisierungsgerechte Designs einbetten und Rohstoffe durch Recyclingpartnerschaften sichern, am besten positioniert, um die inkrementelle Nachfrage des Dunnage-Verpackungsmarktes bis 2030 zu erfassen.

Marktführer der Dunnage-Verpackungsbranche

DS Smith

Dunnage Engineering Limited

Orbis Corporation

UFP Industries Inc.

Amatech Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Dunnage Packaging Markt erfasste Unternehmen in diesem Bericht

- DS Smith ( International Paper)

- Orbis (Menasha Corp.)

- Schoeller Allibert

- UFP Industries

- Sonoco Products

- Sealed Air

- Pregis LLC

- Smurfit Westrock

- Nefab Group

- Rehrig Pacific

- Dunnage Engineering Ltd.

- Amatech Inc.

- RPP Containers

- Flexpak LLC

- Cascades Inc.

- Mondi plc

- Inteplast Group

- Placon Corp.

- Engineered Plastic Products

- MJSolpac Ltd.

Aktuelle Branchenentwicklungen im Dunnage Packaging Markt

- Mai 2025: International Paper meldete für das erste Quartal 2025 einen Nettoumsatz von USD 5,9 Milliarden, der die DS Smith-Integration und Preisgewinne widerspiegelt.

- April 2025: UFP Industries eröffnete sein drittes Wellpappenverpackungswerk, um der steigenden Nachfrage nach nachhaltigen Dunnage-Lösungen gerecht zu werden.

- März 2025: Sonoco kündigte eine Preiserhöhung von EUR 60/t für europäische Kernpappe und Karton an und verwies auf OCC-Engpässe und Energiekosten.

- Februar 2025: Sealed Air reorganisierte sich in die Segmente Lebensmittel und Schutz und prognostizierte für 2025 einen Nettoumsatz von USD 5,1–5,5 Milliarden.

Berichtsumfang des globalen Dunnage-Verpackungsmarktes

Dunnage-Verpackung bezeichnet Materialien oder Strukturen, die zum Schutz von Waren während des Transports oder der Lagerung verwendet werden. Der Hauptzweck von Dunnage besteht darin, Schäden zu verhindern, Polsterung zu bieten und Produkte an Ort und Stelle zu sichern, um sicherzustellen, dass sie während der Handhabung, des Versands und der Lagerung stabil und sicher bleiben. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten während des erwarteten Zeitraums beitragen. Die Marktschätzungen und Prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Dunnage-Verpackungsmarkt ist segmentiert nach Material (Wellkunststoff, Formkunststoff, Stahl, Aluminium, Wellpappe, Holz und andere Materialien), nach Endverbrauchsbranche (Automobil, Luft- und Raumfahrt, Elektronik, Gesundheitswesen, Lebensmittel und Getränke und andere Endverbrauchsbranchen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| Kunststoff | Wellkunststoff |

| Formkunststoff | |

| Expandierter PP-Schaum | |

| Sonstige Kunststoffe | |

| Papier- und faserbasiert | Wellpappe/Karton |

| Kraftpapier | |

| Formfasermasse | |

| Sonstige Papier- und faserbasierte Materialien | |

| Metalle | Stahl |

| Aluminium | |

| Holz und Verbundwerkstoffe | |

| Gewebe und Textilien |

| Mehrweg-/Wiederverwendbare Dunnage-Verpackung |

| Einweg-Dunnage-Verpackung |

| Schalen und Einlagen |

| Füllmaterialien |

| Aufblasbare Luftsäcke |

| Paletten und Trennelemente |

| Maßgefertigte Gestelle und Trennwände |

| Sonstige Produkttypen |

| Automobil und Mobilität |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Gesundheitswesen und Medizingeräte |

| Lebensmittel und Getränke |

| Industriemaschinen und Schwerlastausrüstung |

| Einzelhandel und E-Commerce-Fulfillment |

| Sonstige Endverbrauchsbranchen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Kunststoff | Wellkunststoff | |

| Formkunststoff | |||

| Expandierter PP-Schaum | |||

| Sonstige Kunststoffe | |||

| Papier- und faserbasiert | Wellpappe/Karton | ||

| Kraftpapier | |||

| Formfasermasse | |||

| Sonstige Papier- und faserbasierte Materialien | |||

| Metalle | Stahl | ||

| Aluminium | |||

| Holz und Verbundwerkstoffe | |||

| Gewebe und Textilien | |||

| Nach Verpackungsformat | Mehrweg-/Wiederverwendbare Dunnage-Verpackung | ||

| Einweg-Dunnage-Verpackung | |||

| Nach Produkttyp | Schalen und Einlagen | ||

| Füllmaterialien | |||

| Aufblasbare Luftsäcke | |||

| Paletten und Trennelemente | |||

| Maßgefertigte Gestelle und Trennwände | |||

| Sonstige Produkttypen | |||

| Nach Endverbrauchsbranche | Automobil und Mobilität | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Elektronik und Halbleiter | |||

| Gesundheitswesen und Medizingeräte | |||

| Lebensmittel und Getränke | |||

| Industriemaschinen und Schwerlastausrüstung | |||

| Einzelhandel und E-Commerce-Fulfillment | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dunnage-Verpackungsmarkt derzeit?

Der Markt wird im Jahr 2026 auf USD 4,52 Milliarden geschätzt und soll bis 2031 USD 5,69 Milliarden erreichen.

Welche Region führt das Wachstum des Dunnage-Verpackungsmarktes an?

Asien-Pazifik hält einen Anteil von 38,10 % und wächst bis 2031 mit einer CAGR von 7,98 %, angetrieben durch die Fertigungsexpansion in China und Indien.

Warum gewinnen wiederverwendbare Dunnage-Lösungen an Bedeutung?

Wiederverwendbare Formate senken die Gesamtkosten pro Transport, erfüllen Kreislaufwirtschaftsvorschriften und halten derzeit 57,93 % der Größe des Dunnage-Verpackungsmarktes.

Welcher Endverbrauchssektor wächst bei der Dunnage-Nachfrage am schnellsten?

Elektronik und Halbleiter expandieren mit einer CAGR von 7,88 %, da miniaturisierte Komponenten präzise, ESD-sichere Verpackungen benötigen.

Wie wirken sich EU-Vorschriften für Recyclingmaterialanteile auf Dunnage-Verpackungen aus?

Die Verpackungs- und Verpackungsabfallverordnung schreibt vor, dass Transportverpackungen recycelbar sein und spezifische Recyclingmaterialanteile enthalten müssen, was rasche Innovationen bei Monomaterial-Designs vorantreibt.

Was sind die wichtigsten Hemmnisse für das Wachstum des Dunnage-Verpackungsmarktes?

Rohstoffpreisvolatilität und begrenzte Recyclingwege für Mehrkomponenten-Verbundwerkstoffe sind derzeit die stärksten Wachstumshemmnisse.

Seite zuletzt aktualisiert am: