Marktgröße und Marktanteil für Kappen und Verschlüsse in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Wachstumsrate | 4.15% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kappen und Verschlüsse in den Vereinigten Staaten von Mordor Intelligence

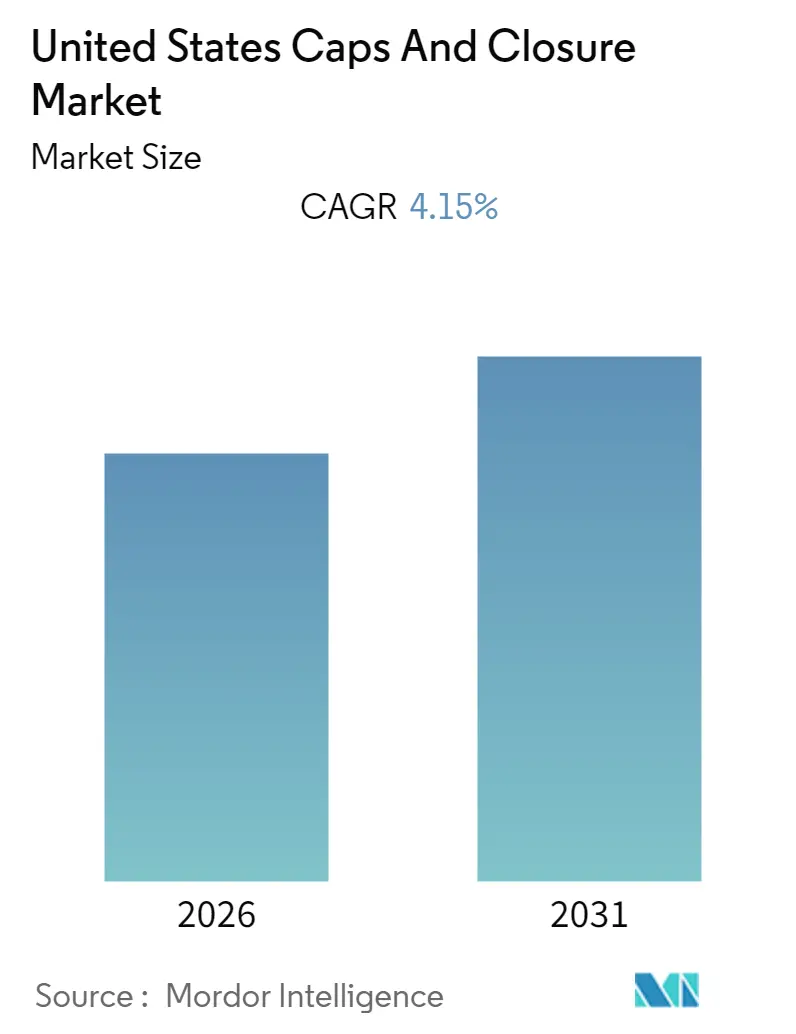

Die Marktgröße für Kappen und Verschlüsse in den Vereinigten Staaten wird voraussichtlich während des Prognosezeitraums (2026–2031) einen CAGR von 4,15% verzeichnen. Die Branche für Kappen und Verschlüsse in den Vereinigten Staaten erlebt einen bedeutenden Wandel, der durch sich verändernde Verbraucherpräferenzen und technologische Fortschritte bei Verpackungslösungen angetrieben wird. Die Branche für Kappen und Verschlüsse in den Vereinigten Staaten erlebt einen bedeutenden Wandel, der durch sich verändernde Verbraucherpräferenzen und technologische Fortschritte bei Verpackungslösungen angetrieben wird. Die Integration von Nanotechnologie in der Herstellung von Convenience-Lebensmitteln hat kritische Funktionen revolutioniert, darunter Konservierungsverfahren, Behälterversiegelungsmethoden und die Verarbeitung von Fertigwaren. Diese technologische Entwicklung hat insbesondere den Lebensmittelverpackungssektor beeinflusst, in dem fortschrittliche Verpackungsverschlusssysteme zunehmend ausgefeilter werden, um modernen Konsummustern gerecht zu werden. Die Branche hat eine bemerkenswerte Verschiebung hin zu intelligenten Verpackungslösungen erlebt, wobei Hersteller Funktionen wie NFC-fähige Verschlüsse und manipulationssichere Verschlusstechnologien integrieren, um die Produktsicherheit und das Verbraucherengagement zu verbessern.

Ökologische Nachhaltigkeit hat sich als entscheidender Faktor herausgestellt, der die Branchenlandschaft prägt, wobei strenge Vorschriften die Produktentwicklung und Herstellungsprozesse erheblich beeinflussen. In Kalifornien hat die Umsetzung des Assembly Bill 2779 spezifische Anforderungen für Kunststoffflaschendeckel vorgeschrieben und Hersteller dazu verpflichtet, entweder kalifornienspezifische Flaschen mit angebundenen Deckeln zu entwickeln oder unterschiedliche Verpackungslösungen für andere US-Märkte zu schaffen. Dieses regulatorische Umfeld hat Hersteller dazu veranlasst, in umweltfreundliche Alternativen und nachhaltige Produktionsmethoden zu investieren, was zu Innovationen bei biologisch abbaubaren Materialien und recycelbaren Behälterverschlusssystemen geführt hat.

Die Pharma- und Gesundheitssektoren treiben weiterhin bedeutende Innovationen im Markt für Kappen und Verschlüsse voran, insbesondere bei kindersicheren und seniorenfreundlichen Pharmaverschlusslösungen. Hersteller entwickeln ausgefeilte Verschlusssysteme, die Sicherheitsmerkmale mit Benutzerfreundlichkeit kombinieren und sowohl auf regulatorische Anforderungen als auch auf Verbraucherbedürfnisse reagieren. Die Branche hat das Aufkommen fortschrittlicher Verschlusstechnologien erlebt, die Funktionen wie Fälschungsschutzmaßnahmen und intelligente Überwachungsfähigkeiten integrieren, was besonders wichtig für verschreibungspflichtige Medikamente und rezeptfreie Produkte ist.

Die Getränkeindustrie bleibt ein wichtiger Einflussfaktor in der Marktdynamik, wobei Hersteller sich auf Komfort und Funktionalität bei Verschlussdesigns konzentrieren. Der Trend zu Premium-Verpackungslösungen hat zu Innovationen bei Verschlusssystemen geführt, die die Produktdifferenzierung und Markenidentität verbessern. Hersteller investieren zunehmend in Forschung und Entwicklung, um Verschlüsse zu schaffen, die nicht nur eine ordnungsgemäße Flaschenversiegelung und Konservierung gewährleisten, sondern auch eine verbesserte Benutzererfahrung durch Funktionen wie leicht zu öffnende Mechanismen und wiederverschließbare Möglichkeiten bieten. Dieser Fokus auf Verbraucherkomfort hat zur Entwicklung verschiedener spezialisierter Verschlusslösungen geführt, darunter Sportverschlüsse, Klappverschlüsse und Dosiersysteme, die für bestimmte Getränkekategorien konzipiert sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kappen und Verschlüsse in den Vereinigten Staaten

Die gestiegene Nachfrage nach innovativen Lösungen von verschiedenen Endverbrauchern

Der Markt für Kappen und Verschlüsse erlebt einen bedeutenden Wandel, der durch die Nachfrage der Endverbraucher nach innovativen Lösungen in mehreren Branchen angetrieben wird. Laut dem American Chemistry Council zeigt die erhebliche Investition von 24,9 Milliarden USD in Kunststoffprodukte von insgesamt 37,8 Milliarden USD Investitionen in Kunststoffharze das starke industrielle Engagement für Innovationen bei Verpackungslösungen. Diese Innovationswelle ist besonders im Fälschungsschutzsegment erkennbar, wo Hersteller fortschrittliche Technologien in ihre Verschlussdesigns integrieren. So führte Guala Closures beispielsweise im Mai 2019 die bahnbrechende intelligente Verschlusstechnologie e-WAK ein, den ersten NFC-Aluminiumverschluss, der es Weinflaschen ermöglicht, zu vernetzten Geräten zu werden. Diese intelligente Verschlusstechnologie bettet einen Chip in den Verschluss ein, der von Smartphones gescannt werden kann und Verbrauchern Echtheitszertifikate und detaillierte Produktinformationen liefert, um der wachsenden Nachfrage nach Produktverifizierung und verbessertem Verbraucherengagement gerecht zu werden.

Der Markt erlebt einen Anstieg von Innovationen, die sich auf Verbraucherkomfort und Nachhaltigkeitsanforderungen konzentrieren. Unternehmen wie Borealis führen diesen Wandel mit Produkten wie BorPure RF777MO an, das auf ihrer proprietären Borstar-Nukleierungstechnologie (BNT) basiert und speziell für Klappverschlussdeckel entwickelt wurde. Diese Innovation ermöglicht es Herstellern, die Zykluszeiten durch schnelles Kristallisationsverhalten um mehr als 10% zu reduzieren und gleichzeitig den Energieverbrauch und den gesamten CO2-Fußabdruck zu senken. Die Getränkeindustrie war insbesondere an der Spitze der Nachfrage nach innovativen Verschlusslösungen, wobei das Wine Institute of America eine Produktion von fast 1 Milliarde Gallonen Wein im Jahr 2017 meldete. Dies hat zur Entwicklung ausgefeilter Flaschenverschlusssysteme geführt, die nicht nur die Produktqualität erhalten, sondern auch das Verbrauchererlebnis durch Funktionen wie leicht zu öffnende Mechanismen und manipulationssichere Designs verbessern. Darüber hinaus meldete die International Bottled Water Association (IBWA) Flaschenwasserverkäufe von 18,5 Milliarden USD, was die enorme Nachfrage nach innovativen Getränkeverschlusslösungen im Getränkesektor unterstreicht, wobei der durchschnittliche Amerikaner jährlich 167 Plastikwasserflaschen konsumiert.

Segmentanalyse

Kunststoffsegment im Markt für Kappen und Verschlüsse in den Vereinigten Staaten

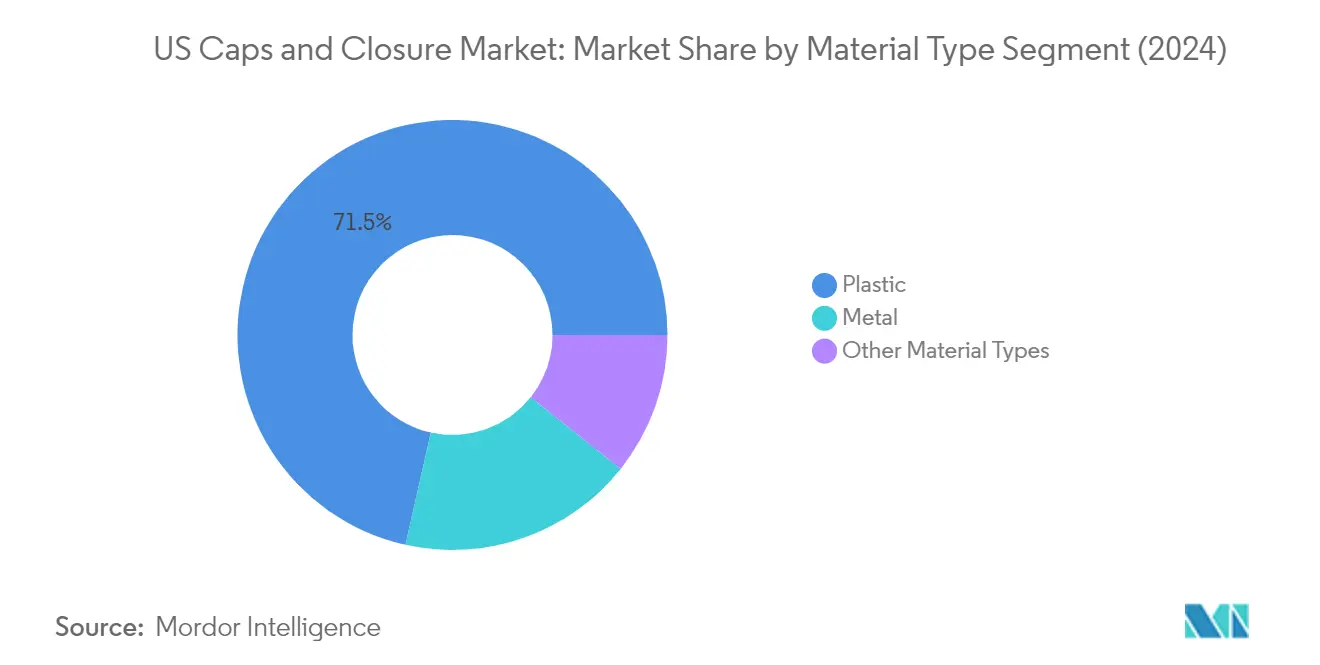

Das Kunststoffverschlusssegment dominiert weiterhin den US-Markt für Kappen und Verschlüsse und macht im Jahr 2025 etwa 71,35% des gesamten Marktanteils aus. Diese bedeutende Marktposition wird durch die vielseitigen Eigenschaften von Kunststoff angetrieben, darunter hervorragende Zugfestigkeit, chemische Beständigkeit und Kosteneffizienz im Vergleich zu anderen Materialien. Das Wachstum des Segments ist besonders stark bei Getränkeverpackungsanwendungen, wo PET- und HDPE-Kunststoffverschlüsse weit verbreitet für Wasserflaschen, kohlensäurehaltige Getränke und Milchprodukte eingesetzt werden. Hersteller konzentrieren sich zunehmend auf nachhaltige Kunststoffverschlusslösungen, wobei viele Unternehmen recycelbare und leichte Verschlussdesigns entwickeln, um Umweltvorschriften und Verbraucherpräferenzen zu erfüllen. Das Segment hat auch erhebliche Innovationen bei intelligenten Verpackungslösungen erlebt, wobei Unternehmen Funktionen wie Manipulationsschutz, Kindersicherheit und verbesserte Barriereeigenschaften in ihre Kunststoffverschlussdesigns integrieren.

Verbleibende Segmente in der Materialtyp-Segmentierung

Die Segmente für Metallverschlüsse und andere Materialien spielen entscheidende ergänzende Rollen im US-Markt für Kappen und Verschlüsse. Metallverschlüsse behalten ihre Bedeutung bei Premium-Verpackungsanwendungen, insbesondere in der Wein- und Spirituosenindustrie, wo sie überlegene Dichteigenschaften bieten und die Markenwahrnehmung durch dekorative Optionen verbessern. Das Segment für andere Materialien, das Kork-, Gummi- und Glasverschlüsse umfasst, bedient spezialisierte Anwendungen in verschiedenen Branchen. Korkverschlüsse bleiben in der Weinindustrie wichtig, während Gummiverschlüsse Anwendungen in pharmazeutischen und Laborumgebungen finden. Diese Segmente erleben laufende Innovationen in Bereichen wie Manipulationsschutzmerkmale, nachhaltige Materialien und verbesserte Funktionalität, um sich entwickelnden Branchenanforderungen und Verbraucherpräferenzen gerecht zu werden.

Segmentanalyse: Nach Endverbraucherbranche

Getränkesegment im Markt für Kappen und Verschlüsse in den Vereinigten Staaten

Das Getränkesegment dominiert weiterhin den US-Markt für Kappen und Verschlüsse und macht im Jahr 2024 etwa 59% des gesamten Marktanteils aus. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach Flaschenwasser, kohlensäurehaltigen Erfrischungsgetränken, alkoholischen Getränken und Milchprodukten angetrieben. Das Wachstum des Segments ist besonders bemerkenswert in der Kategorie Flaschenwasser, wo sich verändernde Verbraucherpräferenzen hin zu gesünderen Getränkeoptionen zu einem erhöhten Konsum geführt haben. Die Einführung innovativer Verschlusslösungen, wie Sportverschlüsse und angebundene Verschlüsse, die Nachhaltigkeitsvorschriften entsprechen, hat die Position dieses Segments weiter gestärkt. Große Getränkehersteller konzentrieren sich zunehmend auf nachhaltige Verpackungslösungen und intelligente Verschlusstechnologien, die den Verbraucherkomfort verbessern und gleichzeitig die Produktfrische und -sicherheit erhalten. Das Segment hat auch bedeutende Entwicklungen in Bezug auf manipulationssichere Merkmale und kindersichere Verschlüsse erlebt, insbesondere in der Kategorie alkoholischer Getränke.

Verbleibende Segmente im Markt für Kappen und Verschlüsse in den Vereinigten Staaten

Das Pharma- und Gesundheitssegment stellt den zweitgrößten Anteil des Marktes dar, angetrieben durch die steigende Nachfrage nach kindersicheren Verschlüssen und manipulationssicheren Verpackungslösungen. Das Lebensmittelsegment hat eine erhebliche Präsenz im Markt, mit Anwendungen von Würzmitteln bis hin zu haltbaren Lebensmitteln, die verschiedene Verschlusslösungen erfordern, die Produktfrische und -sicherheit gewährleisten. Das Kosmetik- und Körperpflegesegment treibt trotz seines kleineren Marktanteils weiterhin Innovationen bei Premium-Verschlusslösungen und Dosiersystemen voran. Die anderen Endverbraucherbranchen, darunter Fahrzeugreiniger, Farben und Beschichtungen sowie Chemikalien, tragen durch spezialisierte Verschlussanforderungen und Sicherheitsmerkmale zur Marktvielfalt bei. Jedes dieser Segmente spielt eine entscheidende Rolle bei der Förderung technologischer Fortschritte und Materialinnovationen in der Kappen- und Verschlussbranche, insbesondere in Bereichen wie Nachhaltigkeit und Verbraucherkomfort.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Kappen und Verschlüsse in den Vereinigten Staaten

Der Markt für Kappen und Verschlüsse in den Vereinigten Staaten umfasst prominente Akteure wie Amcor, Berry Global, Silgan Closures, Aptar Group und Bericap Holdings, die die Branche durch kontinuierliche Innovation und strategische Expansion anführen. Diese Unternehmen investieren stark in Forschung und Entwicklung, um fortschrittliche Verschlusslösungen zu schaffen, die Funktionen wie Kindersicherheit, manipulationssichere Verschlüsse und Nachhaltigkeit integrieren. Der Fokus auf operative Exzellenz zeigt sich durch Automatisierungsinitiativen und Upgrades von Produktionsanlagen im ganzen Land. Unternehmen übernehmen zunehmend Technologien wie Nahfeldkommunikation (NFC) und intelligente Verpackungslösungen, um die Produktfunktionalität und das Verbraucherengagement zu verbessern. Strategische Partnerschaften und Lizenzvereinbarungen sind zu gängigen Praktiken geworden, um Produktportfolios zu erweitern und auf neue Technologien zuzugreifen, während die geografische Expansion durch neue Produktionsanlagen Unternehmen hilft, ihre Vertriebsnetze zu optimieren und regionale Märkte besser zu bedienen.

Konsolidierter Markt mit starker Fusions- und Übernahmeaktivität

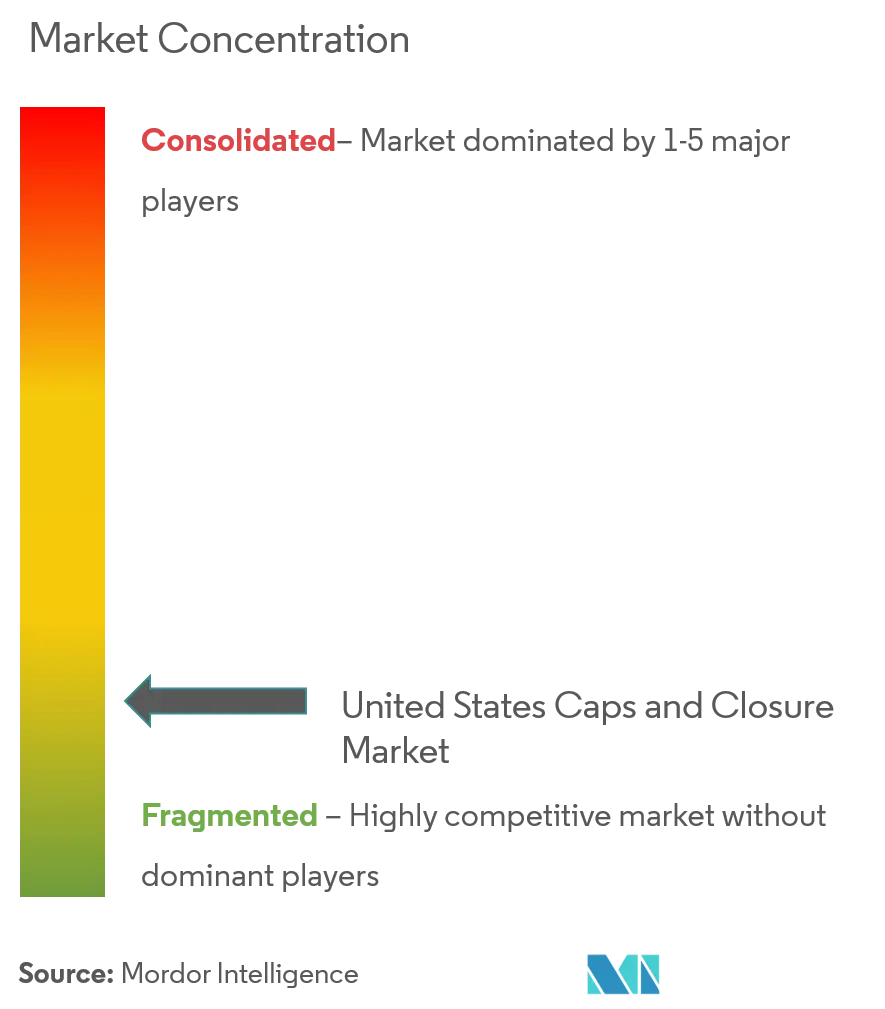

Der US-Markt für Kappen und Verschlüsse weist eine stark fragmentierte Wettbewerbslandschaft mit einer Mischung aus globalen Konzernen und spezialisierten regionalen Akteuren auf. Die größeren multinationalen Konzerne nutzen ihre umfangreichen Ressourcen, etablierten Vertriebsnetze und vielfältigen Produktportfolios, um die Marktdominanz aufrechtzuerhalten, während spezialisierte Akteure sich auf Nischensegmente und maßgeschneiderte Lösungen konzentrieren. Die Marktkonsolidierung wird hauptsächlich durch größere Akteure vorangetrieben, die kleinere, spezialisierte Hersteller übernehmen, um ihre technologischen Fähigkeiten und Marktreichweite zu erweitern. Die Branche hat bedeutende Fusions- und Übernahmeaktivitäten erlebt, wobei Unternehmen wie Berry Global strategische Akquisitionen abgeschlossen haben, um ihre Marktposition zu stärken und ihr Produktangebot zu erweitern.

Die Marktdynamik ist durch intensiven Wettbewerb unter etablierten Akteuren gekennzeichnet, wobei die Markteintrittsbarrieren aufgrund der Kapitalanforderungen und des technischen Fachwissens, das für Fertigungsoperationen benötigt wird, mäßig hoch bleiben. Unternehmen mit integrierten Betrieben, von der Rohstoffbeschaffung bis zur Endproduktherstellung, tendieren dazu, stärkere Marktpositionen zu haben. Das Vorhandensein starker Kundenbeziehungen und Markenwiedererkennung spielt eine entscheidende Rolle bei der Aufrechterhaltung des Marktanteils, während die Fähigkeit, innovative Lösungen anzubieten und die Kostenkonkurrenzfähigkeit aufrechtzuerhalten, den langfristigen Erfolg im Markt bestimmt.

Innovation und Nachhaltigkeit treiben zukünftiges Wachstum voran

Der Erfolg im US-Markt für Kappen und Verschlüsse hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an sich verändernde Verbraucherpräferenzen und regulatorische Anforderungen anzupassen. Etablierte Marktteilnehmer konzentrieren sich auf die Entwicklung nachhaltiger Lösungen, einschließlich biobasierter Materialien und recycelbarer Designs, um wachsenden Umweltbedenken zu begegnen. Investitionen in fortschrittliche Fertigungstechnologien und digitale Lösungen werden zunehmend entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen. Unternehmen stärken auch ihre Position durch vertikale Integration und strategische Partnerschaften mit Rohstofflieferanten, um die Stabilität der Lieferkette und Kosteneffizienz zu gewährleisten.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente mit spezialisierten Lösungen zu identifizieren und zu bedienen. Der Fokus auf Endverbraucherbranchen mit hohem Wachstumspotenzial, wie Pharmazeutika und Körperpflege, bietet Möglichkeiten zur Markterweiterung. Unternehmen müssen zunehmenden regulatorischen Druck bezüglich Kunststoffverwendung und Recycling bewältigen und gleichzeitig Produktleistung und Sicherheitsstandards aufrechterhalten. Die Fähigkeit, innovative Verschlusslösungen anzubieten, die spezifische Branchenherausforderungen adressieren, kombiniert mit effizienten Produktionsprozessen und starken Kundenbeziehungen, wird für den langfristigen Erfolg im Markt entscheidend sein. Unternehmen erkunden auch Innovationen bei Verpackungsverschlüssen und Behälterverschlüssen, um vielfältige Branchenbedürfnisse zu erfüllen, einschließlich Dosierverschlussoptionen, die den Benutzerkomfort und die Produktintegrität verbessern.

Branchenführer im Bereich Kappen und Verschlüsse in den Vereinigten Staaten

Albea SA

Silgan Holdings Inc.

Amcor PLC

Closure Systems International Inc. (CSI)

AptarGroup Inc. (AptarGroup)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des Marktes für Kappen und Verschlüsse in den Vereinigten Staaten

Der Markt für Kappen und Verschlüsse in den Vereinigten Staaten untersucht verschiedene Segmente, die Teil der Herstellung verschiedener Arten von Kunststoff- und Metallkappen und -verschlüssen sowie des Endverbrauchersegments sind. Die Endverbraucherbranche des US-Marktes für Kappen und Verschlüsse umfasst Getränke, Lebensmittel, Pharmazeutika und Gesundheitswesen, Kosmetik und Körperpflege sowie andere Endverbraucher wie Fahrzeugreiniger, Farben und Beschichtungen, Chemikalien und andere.

| Kunststoff | PET |

| PP | |

| HDPE und LDPE | |

| Andere Kunststoffe | |

| Metall | |

| Andere Materialtypen |

| Getränke (Flaschenwasser, Bier, Milchprodukte, Trinkfertige Getränke, Wein, Spirituosen usw.) |

| Lebensmittel |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Fahrzeugreiniger, Farben und Beschichtungen, Chemikalien usw.) |

| Nach Materialtyp | Kunststoff | PET |

| PP | ||

| HDPE und LDPE | ||

| Andere Kunststoffe | ||

| Metall | ||

| Andere Materialtypen | ||

| Nach Endverbraucherbranche | Getränke (Flaschenwasser, Bier, Milchprodukte, Trinkfertige Getränke, Wein, Spirituosen usw.) | |

| Lebensmittel | ||

| Pharmazeutika und Gesundheitswesen | ||

| Kosmetik und Körperpflege | ||

| Andere Endverbraucherbranchen (Fahrzeugreiniger, Farben und Beschichtungen, Chemikalien usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kappen und Verschlüsse in den Vereinigten Staaten?

Der Markt für Kappen und Verschlüsse in den Vereinigten Staaten wird voraussichtlich während des Prognosezeitraums (2026–2031) einen CAGR von 4,15% verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Kappen und Verschlüsse in den Vereinigten Staaten?

Albea SA, Silgan Holdings Inc., Amcor PLC, Closure Systems International Inc. (CSI) und AptarGroup Inc. (AptarGroup) sind die wichtigsten Unternehmen, die im Markt für Kappen und Verschlüsse in den Vereinigten Staaten tätig sind.

Welche Jahre deckt dieser Bericht über den Markt für Kappen und Verschlüsse in den Vereinigten Staaten ab?

Der Bericht deckt die historische Marktgröße des Marktes für Kappen und Verschlüsse in den Vereinigten Staaten für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße für Kappen und Verschlüsse in den Vereinigten Staaten für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: