Blisterverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.38 Milliarden US-Dollar |

| Marktgröße (2031) | 33.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

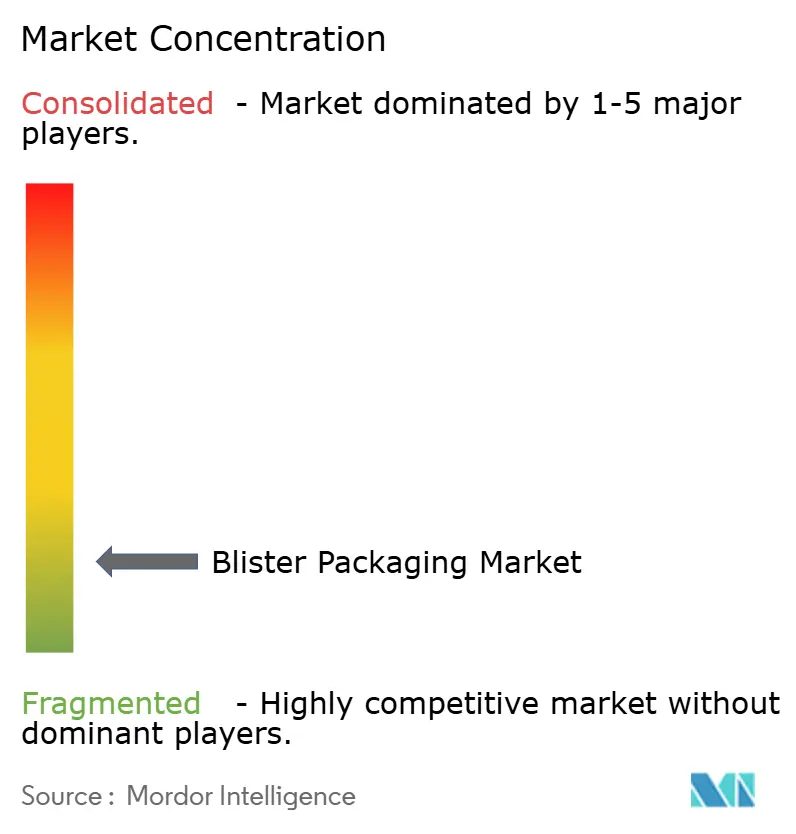

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blisterverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Blisterverpackungsmarktes wurde im Jahr 2025 auf 26,28 Milliarden USD geschätzt und wird voraussichtlich von 27,38 Milliarden USD im Jahr 2026 auf 33,59 Milliarden USD bis 2031 wachsen, mit einem CAGR von 4,18 % während des Prognosezeitraums (2026-2031). Eine robuste Nachfrage nach verschreibungspflichtigen Medikamenten, rezeptfreien Arzneimitteln und zunehmend komplexen Biologika unterstützt dieses Wachstum, während Einzeldosisformate weiterhin Großgebinde in Krankenhaus-, Langzeitpflege- und Einzelhandelskanälen verdrängen. Regulatorischer Druck – insbesondere die Verordnung 2025/40 der Europäischen Union, die bis 2030 vollständige Recyclingfähigkeit vorschreibt, und die verschärften Manipulationsschutzregeln der US-amerikanischen Lebensmittel- und Arzneimittelbehörde – hat eine Welle compliance-getriebener Innovationen ausgelöst, die Premiumpreise ermöglicht und Margen schützt, selbst wenn die Rohstoffkosten schwanken.[1]Europäische Kommission, "Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle," eur-lex.europa.eu Der asiatisch-pazifische Raum führt die globale Nachfrage dank der Fertigungskapazitäten Chinas und Indiens an, während Nordamerika und Europa hochwertige Nischen durch Serialisierung, intelligente Verpackungen und Nachhaltigkeitsverbesserungen prägen. Gleichzeitig signalisiert die Branchenkonsolidierung – exemplarisch durch Amcors Übernahme von Berry Global für 8,43 Milliarden USD – eine Neuausrichtung hin zu integrierten flexiblen, starren und intelligenten Lösungen, die multinationalen Pharmakunden dienen können.

Wichtigste Erkenntnisse des Berichts

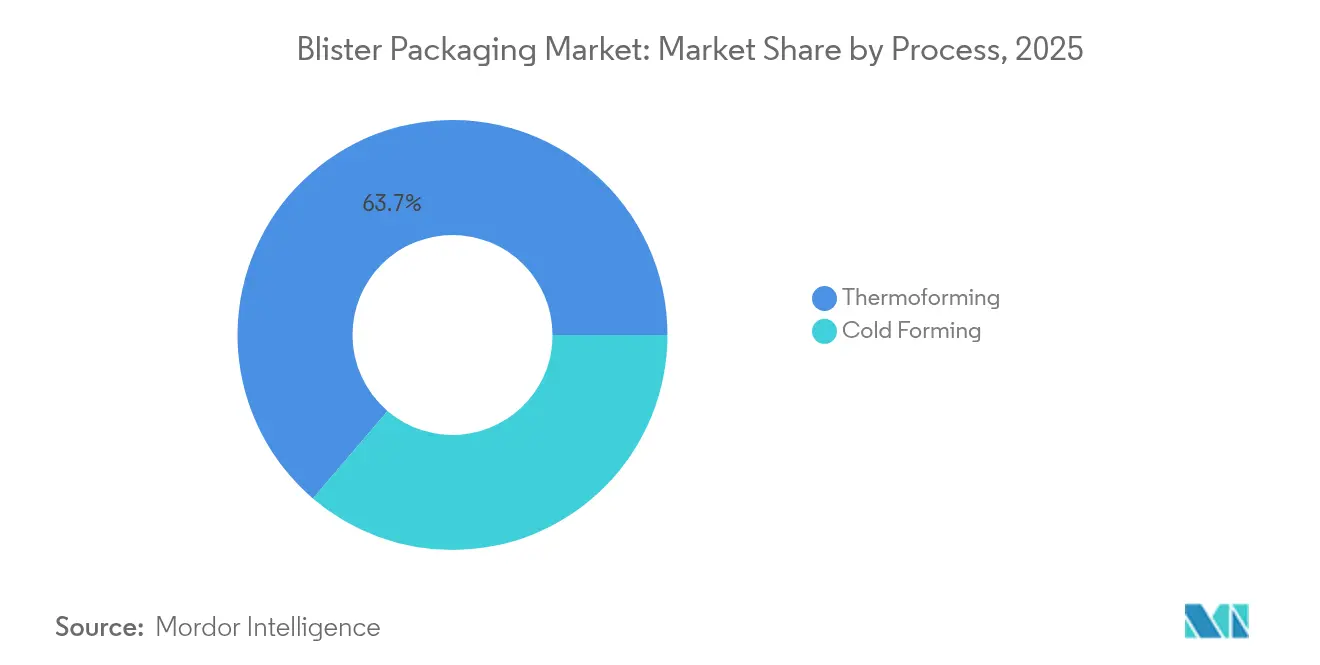

- Nach Verfahren führte das Thermoformen im Jahr 2025 mit einem Anteil von 63,75 % am Blisterverpackungsmarkt und schreitet bis 2031 mit einem CAGR von 5,54 % voran.

- Nach Material hielten Kunststofffolien im Jahr 2025 einen Umsatzanteil von 67,52 %, während Papier und Karton mit einem CAGR von 7,02 % bis 2031 am schnellsten wachsen.

- Nach Produkttyp erzielten Karten-/Sichtfenster-Blister im Jahr 2025 einen Umsatzanteil von 51,78 %; Klappschalen-Formate weisen mit einem CAGR von 7,68 % bis 2031 die stärkste Prognose auf.

- Nach Endverbraucherbranche entfielen im Jahr 2025 57,62 % des Blisterverpackungsmarktes auf die Pharmaindustrie, während für Nahrungsergänzungsmittel ein CAGR von 7,55 % bis 2031 prognostiziert wird.

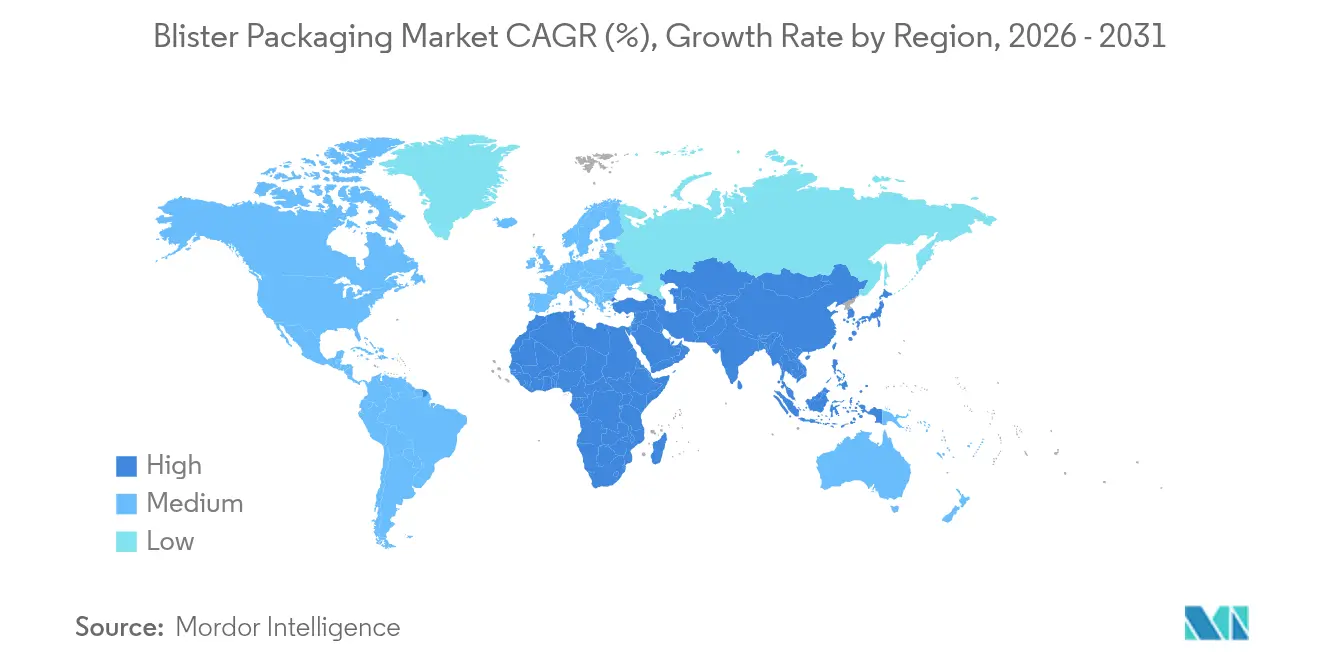

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 40,95 %; die Region wächst mit einem CAGR von 7,29 % am schnellsten weltweit.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Blisterverpackungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende alternde Bevölkerung und chronische Erkrankungen | +1.2% | Global; Nordamerika und Europa konzentriert | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Einzeldosis-Compliance-Verpackungen | +0.8% | Global; am stärksten in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Regulatorischer Druck für manipulationsgeschützte Formate | +0.6% | Nordamerika und EU; asiatisch-pazifischer Raum holt auf | Kurzfristig (≤ 2 Jahre) |

| Intelligente Verpackungen mit NFC/QR für Rückverfolgung | +0.4% | EU und Nordamerika zuerst; globaler Rollout | Mittelfristig (2-4 Jahre) |

| Kleinserienblisterlinien für personalisierte Medizin | +0.3% | Nordamerika und EU als Kernmärkte | Langfristig (≥ 4 Jahre) |

| PVC-zu-PE-Umrüstungen durch Nachhaltigkeitsziele | +0.2% | EU führend; globale Übernahme folgt | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende alternde Bevölkerung und Prävalenz chronischer Erkrankungen

Die globale Bevölkerungsgruppe ab 60 Jahren wird bis 2030 um 56 % ansteigen, was die Nachfrage nach benutzerfreundlichen Blisterverpackungen intensiviert, die die Medikamentenadhärenz verbessern und gleichzeitig Manipulationsschutz bieten. Seniorengerechte Designs – größere Schrift, Farbkodierung und geringer Öffnungswiderstand – werden von Konvertern wie Drug Plastics Group kommerzialisiert, deren Pop & Click-Verschluss den erforderlichen Handdruck um etwa ein Viertel reduziert. Chronische Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen verstärken zusätzlich die Akzeptanz von Mehrfachdosisverpackungen, die klare visuelle Hinweise für komplexe Therapieschemata ermöglichen und die Realisierung von Premiumpreisen für Blisterspezialisten stärken.

Nachfrage nach Einzeldosis- und Patientenadhärenz-Verpackungen

Krankenhäuser, Apotheken und häusliche Gesundheitsdienstleister verknüpfen Erstattungen zunehmend mit Adhärenzmetriken, was die Rolle blisterbasierter Einzeldosisverpackungen aufwertet. Automatisierte Geräte von Parata integrieren sich nun direkt in elektronische Patientenaktenplattformen, reduzieren Abgabefehler und vereinfachen Umverpackungsvorgänge. Der Vorschlag der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, Einzelbehälter für oral zerfallende rezeptfreie Formen vorzuschreiben, unterstreicht die regulatorische Unterstützung der Sicherheitsvorteile von Einzeldosen.[2]US-amerikanisches Bundesregister, "Vorgeschlagene Regel zu Einzelbehältern für rezeptfreie Arzneimittel," federalregister.gov Pharmaunternehmen nutzen Einzeldosisblister auch zur Differenzierung, indem sie Markensichtbarkeit mit Manipulationsschutz kombinieren, den Flaschen nicht replizieren können.

Regulatorischer Druck für manipulationsgeschützte Formate

US 21 CFR 211.132 verpflichtet rezeptfreie Arzneimittel zur Integration offensichtlicher Manipulationsschutzmerkmale, während die europäische Richtlinie über gefälschte Arzneimittel eindeutige Identifikatoren und Manipulationsschutzvorrichtungen auf verschreibungspflichtigen Verpackungen vorschreibt. Diese sich überschneidenden Rahmenbedingungen begünstigen Blisterformate, die mechanische Indikatoren mit Serialisierung kombinieren, grenzüberschreitende Compliance ermöglichen und das Fälschungsrisiko für hochwertige Therapien reduzieren.

Intelligente Blisterverpackungen mit NFC/QR für die Rückverfolgung

Die Einbettung von NFC-Chips oder QR-Codes verwandelt alltägliche Blister in datenreiche Ressourcen. Die NFC-Etiketten der Schreiner Group ermöglichen es Patienten, die Echtheit zu bestätigen und die Nutzung mit einem Antippen eines Smartphones zu protokollieren. Die Elektronik der Aardex Group zeichnet zeitgestempelte Dosierungsereignisse auf, sodass Gesundheitsteams umgehend eingreifen können, wenn Adhärenzabweichungen auftreten. Der Ansatz ergänzt den US-amerikanischen Drug Supply Chain Security Act und EU-Mandate für serialisierte Arzneimittel und verschafft frühen Anwendern einen Compliance-plus-Engagement-Vorteil.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile PVC- und Aluminiumpreise | -0.9% | Global; besonders in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfte PVC-Entsorgungs-/Recyclingvorschriften | -0.7% | EU führend; Nordamerika folgt | Mittelfristig (2-4 Jahre) |

| Engpässe bei der PVDC-Harzversorgung | -0.4% | Global; Spezialnischen | Kurzfristig (≤ 2 Jahre) |

| Substitution durch rezeptfreie Stickpack- und Beutelverpackungen | -0.3% | Global; am schnellsten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile PVC- und Aluminiumpreise

Chinas Anstieg der PVC-Importzölle von 1 % auf 5,5 % im Jahr 2025 erhöhte die Harzkosten für nachgelagerte Konverter und verdeutlichte die Anfälligkeit gegenüber politischen Veränderungen. Indische Konverter bleiben exponiert, da 60 % ihrer PVC-Rohstoffe aus dem Ausland bezogen werden, was Absicherung und Rückwärtsintegration zu zentralen Elementen des Risikomanagements macht. Aluminiumfolienpreise schwanken ebenfalls mit den Energiemärkten und belasten kleinere Blisterunternehmen, denen die Größe fehlt, um mehrjährige Verträge abzuschließen.

Verschärfte PVC-Entsorgungs-/Recyclinggesetzgebung

Die EU-Verordnung über Verpackungen und Verpackungsabfälle definiert Recyclingfähigkeitsanforderungen für alle Formate bis 2030, und Diskussionen über die Einstufung von PVC als gefährlichen Abfall in den USA könnten die Entsorgungskosten drastisch erhöhen. Als Reaktion darauf kommerzialisieren führende Unternehmen wie TekniPlex Blisterfolien mit 30 % Post-Consumer-Recyclat und balancieren dabei Barriereleistung mit Kreislaufwirtschaftszielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahren: Dominanz des Thermoformens steht vor Kaltform-Innovation

Das Thermoformen erzielte im Jahr 2025 63,75 % des globalen Umsatzes und wird jährlich um 5,54 % wachsen, da Arzneimittelhersteller seine niedrigen Werkzeugkosten, schnellen Liniengeschwindigkeiten und Kompatibilität mit verschiedenen Foliensubstraten bevorzugen. Brown Machines Quad-Series-Thermoformer liefern nun bis zu 250.000 Deckel pro Stunde und reduzieren dabei den Energieverbrauch um etwa ein Viertel, was Lohnverpackern Produktivitätsgewinne verschafft, die den Schwung des Blisterverpackungsmarktes aufrechterhalten. Kleinere Labore erhalten durch modulare Maschinen von GEA Zugang, was die Lieferantenbasis über große multinationale Unternehmen hinaus erweitert.

Kaltformfolie ist zwar ein Minderheitsanteil, aber für feuchtigkeits- oder lichtempfindliche Moleküle unverzichtbar. Arzneimittelhersteller spezifizieren häufig Aluminium-Aluminium-Strukturen, wenn Stabilitätsstudien eine nahezu null Wasserdampfdurchlässigkeit erfordern. Da Biologika und hochwirksame Wirkstoffe zunehmen, erweitert sich die installierte Basis des Kaltformens und intensiviert die Forschung und Entwicklung dünnerer Folien und hybrider Laminierung, die das Gewicht reduzieren ohne die Barriere zu beeinträchtigen. Zusammen erweitern diese Fortschritte die Technologiepalette und stärken den Blisterverpackungsmarkt als vielseitige Plattform sowohl für Massenproduktionsgenerika als auch für Nischenspezialarzneimittel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Kunststofffolien führen, während Papier an Nachhaltigkeitsdynamik gewinnt

Kunststofffolien, angeführt von PVC, PET und PP, machten im Jahr 2025 67,52 % der Blisterumsätze aus, dank ausgereifter Lieferketten und einfacher Thermoformbarkeit. Doch die verstärkte Überprüfung fossiler Materialien treibt schnelle inkrementelle Gewinne für papierbasierte Lösungen voran, die bis 2031 einen CAGR von 7,02 % verzeichnen. TekniPlex bietet nun transparente recycelbare Mittelbarriere-PET-Blister mit 30 % Recyclinganteil an und zeigt damit, wie Konverter die Arzneibuch-Compliance wahren und gleichzeitig die Kreislaufwirtschaft vorantreiben.

Kartoneinsteiger wie Rohrers EcoVolve-30 verwenden Fasern plus funktionale Beschichtungen, um Linienformungstemperaturen standzuhalten und feuchtigkeitstolerante Tabletten zu schützen. Obwohl die Feuchtigkeitsempfindlichkeit eine breite Substitution begrenzt, setzen Markeninhaber Papiervarianten bei Vitaminen, Nahrungsergänzungsmitteln und kurzlebigen SKUs ein und stärken so ihre Öko-Glaubwürdigkeit. Im Laufe der Zeit werden materialwissenschaftliche Durchbrüche erwartet, die es hybriden Faser-Polymer-Laminaten ermöglichen, Kategorien mit höherer Barriere zu erschließen, was die Wachstumstrajektorie des Blisterverpackungsmarktes stärkt und mit regulatorischen Anforderungen an Recyclinginhalt übereinstimmt.

Nach Produkttyp: Kartenblister dominieren, während Klappschalen stark wachsen

Karten- oder Sichtfensterformate hielten im Jahr 2025 51,78 % des Umsatzes aufgrund kosteneffizienter Inline-Kartierung und breiter Akzeptanz bei verschreibungspflichtigen und rezeptfreien Arzneimitteln. Ihre Designeinfachheit hält die Werkzeugbudgets bescheiden und kommt Generikaherstellern zugute, die auf Stückkosten konkurrieren. Der Blisterverpackungsmarkt verlässt sich weiterhin auf Kartenlösungen für hochvolumige SKUs, bei denen Regalvisibilität und Manipulationsschutz ausreichen.

Klappschalenverpackungen, der am schnellsten wachsende Produkttyp mit einem CAGR von 7,68 %, verbinden Premium-Anmutung mit robustem mechanischen Schutz und gewinnen an Bedeutung für Nahrungsergänzungsmittel, Medizinprodukte und Kombinationskits. Konverter integrieren Kindersicherheit und Seniorenfreundlichkeit durch Mechanismen der nächsten Generation wie Fresh-Locks Push-and-Turn Child-Guard-Verschluss, der die Protokolle der US-amerikanischen Verbraucherproduktsicherheitskommission erfüllt und gleichzeitig das Öffnungsdrehmoment für ältere Nutzer reduziert. Die kontinuierliche Verfeinerung von Vollkarten- und Einschlussblister-Designs bietet Markenteams erhöhte Sicherheit gegen Diebstahl und Fälschung und stärkt die Vielseitigkeit des Blisterverpackungsmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmazeutika führen, während Nahrungsergänzungsmittel beschleunigen

Pharmaunternehmen verbrauchten im Jahr 2025 57,62 % der globalen Blisterproduktion, ein Beweis für die regulatorische Präferenz für manipulationsgeschützte Einzeldosisformate, die in elektronische Abstammungsnachweise und Patientenadhärenzprogramme passen. Personalisierte Medizinwege treiben nun Kapitalinvestitionen in Kleinserienblisterlinien an, die häufige Umrüstungen ohne Ausbeuteverlust ermöglichen, und erweitern die Blisterverpackungsbranche in Onkologie- und Orphan-Drug-Nischen, wo Losgrößen in Tausenden statt Millionen gemessen werden.

Nahrungsergänzungsmittel, die bis 2031 einen CAGR von 7,55 % verzeichnen, profitieren vom Verbraucherinteresse an präventiver Gesundheit und Premium-Darreichung. Feuchtigkeitsempfindliche Probiotika und Omega-3-Kapseln wechseln von Großgebinden in Aluminium-Aluminium-Blister und erzielen höhere Einzelhandelspreise, während sie Verbraucher über die Produktintegrität beruhigen. Über das Gesundheitswesen hinaus behalten Elektronik, Körperpflege und Hardware eine stetige Nachfrage nach Barriereeigenschaften und Hängelasche-Einzelhandelspräsentation. Diese Vielfalt schützt den Blisterverpackungsmarkt vor zyklischen Schwankungen in einem einzelnen Sektor und unterstützt die langfristige Umsatzsichtbarkeit.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 40,95 % des Umsatzes und wird alle Regionen mit einem CAGR von 7,29 % übertreffen, da China und Indien die Produktion von Wirkstoffsubstanzen ausbauen und sich an westliche Qualitätsstandards angleichen. WuXi STAs neuer Taixing-Wirkstoffstandort und die geplante Singapur-Expansion veranschaulichen den regionalen Fertigungsausbau, der die lokale Nachfrage nach konformen Blisterlinien direkt ankurbelt. Chinas Zollerhöhung auf importiertes PVC auf 5,5 % fördert zudem die inländische Folienextrusion und stärkt die Lieferkettenlokalisation, die den Blisterverpackungsmarkt in Ostasien unterstützt.

Nordamerika bleibt ein technologischer Vorreiter. Strenge Serialisierungs- und Manipulationsschutzregeln der US-amerikanischen Lebensmittel- und Arzneimittelbehörde sichern Prämienmargen für intelligente Formate, während Maschinenkapitalausgaben in Erwartung der Nachfrage nach biologischen Abfüll- und Veredelungsleistungen steigen. PMMI prognostiziert, dass die Verkäufe von Verpackungsmaschinen bis 2027 Rekordhöhen erreichen werden, wobei pharmazeutische Anwendungen Lebensmittel und Getränke übertreffen. Amcors Übernahme von Berry Global konsolidiert flexible und starre Kapazitäten auf einer einzigen Plattform und sichert Größe und vertikale Reichweite, die kleinere nordamerikanische Konverter nur schwer erreichen werden.

Europa sieht sich der aggressivsten Nachhaltigkeitsgesetzgebung gegenüber. Die Verordnung 2025/40 schreibt Recyclingfähigkeit und 30 % Recyclinganteil in PET-Verpackungen bis 2030 vor und lenkt Investitionen in kreislaufgerechte Designs. TekniPlexs Präsentation transparenter recycelbarer Mittelbarriere-Blister zeigt Compliance-Wege auf, die dennoch strenge Barrierespezifikationen der Europäischen Arzneimittelagentur erfüllen. Klinische Studienverpackungen passen sich ebenfalls der EU 536/2014 an, was Catalent dazu veranlasst, seinen Standort in Shiga, Japan, mit Hochgeschwindigkeitsblisterlinien auszustatten, die panregionale Studien bedienen und den globalen Charakter der compliance-getriebenen Nachfrage unterstreichen. Folglich bleibt der Marktanteil des Blisterverpackungsmarktes in Europa widerstandsfähig, auch wenn sich die Materialauswahl weiterentwickelt.

Wettbewerbslandschaft

Der Blisterverpackungsmarkt befindet sich im mittleren Konzentrationsbereich. Führende Akteure – Amcor, Constantia Flexibles, WestRock und ausgewählte regionale Spezialisten – kontrollieren zusammen schätzungsweise zwei Drittel der globalen pharmazeutischen Blisterkapazität. Die Konsolidierung beschleunigt sich: Amcors Übernahme von Berry Global für 8,43 Milliarden USD festigt ein auf das Gesundheitswesen ausgerichtetes Kraftpaket, das innerhalb von drei Jahren Kostensynergien von 650 Millionen USD anstrebt. Gleichzeitig stattet Nutra-Meds Übernahme von Legacy Pharma Solutions den Nahrungsergänzungsmittel-Lohnhersteller mit Hochgeschwindigkeitsblistern aus, um das Wachstum bei Nahrungsergänzungsmitteln zu adressieren.

Technologische Differenzierung treibt den Wettbewerbsvorteil voran. Pharmaworks' TF1e-Blistermaschine richtet sich an mittelvolumige Arzneimittelhersteller, die GMP-Compliance ohne den Platzbedarf älterer Linien suchen. Ecobliss Pharmas Kaltsiegel-Technologie senkt den Energieverbrauch und entspricht Dekarbonisierungszielen, während sie hohen Barriereschutz bewahrt. Patentanmeldungen für einteilige wiederverschließbare Einzelverpackungen zeigen anhaltende Forschungs- und Entwicklungsinvestitionen in benutzerfreundliche, adhärenzfördernde Formate. Da Nachhaltigkeit und digitale Rückverfolgbarkeit zur Grundvoraussetzung werden, sind Innovatoren, die Post-Consumer-Recyclat mit eingebetteter Elektronik integrieren können, in der Position, konventionelle Wettbewerber zu übertreffen.

Kleinere Konverter konzentrieren sich auf Nischenstärken – Spezialfolien, schnell umrüstbare Linien oder länderspezifisches Compliance-Know-how – um hochmargige Aufträge zu gewinnen, die globale Großunternehmen übersehen. Strategische Partnerschaften zwischen Maschinenbau-OEMs und Materiallieferanten senken zudem die Eintrittsbarrieren für mittelgroße Marktteilnehmer und halten die Blisterverpackungsbranche trotz der Schlagzeilen-Konsolidierung dynamisch.

Blisterverpackungsbranche Marktführer

Klockner Pentaplast Group

Amcor PLC

Constantia Flexibles GmbH

Honeywell International Inc.

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Amcor schloss die Übernahme von Berry Global für 8,43 Milliarden USD ab und strebt innerhalb von drei Jahren Synergien von 650 Millionen USD an.

- Januar 2025: TekniPlex Healthcare stellte auf der Pharmapack Europe Blisterfolien mit 30 % Post-Consumer-Recyclat sowie die erste transparente recycelbare Mittelbarriere-Verpackung vor.

- Januar 2025: Die EU verabschiedete die Verordnung 2025/40, die bis 2030 die vollständige Recyclingfähigkeit aller Verpackungen mit Recyclinganteilsschwellen für PET vorschreibt.

- Januar 2025: China erhöhte die PVC-Importzölle auf 5,5 % und veränderte damit die Harzversorgung für Blisterkonverter.

Globaler Blisterverpackungsmarkt Berichtsumfang

Blisterverpackung ist ein Begriff für verschiedene Arten von vorgeformten Kunststoffverpackungen, die für kleine Konsumgüter, Lebensmittel und Pharmazeutika verwendet werden. Diese Verpackungslösungen sind nützlich, um Produkte über längere Zeiträume vor äußeren Einflüssen wie Feuchtigkeit und Kontamination zu schützen. Undurchsichtige Blister schützen lichtempfindliche Produkte auch vor UV-Strahlen. Diese breite Anwendungsbasis hat dazu beigetragen, dass sie im Markt an Bedeutung gewonnen haben.

| Thermoformen |

| Kaltformen |

| Kunststofffolien (PVC, PET, PP, PE, rPET, COP, sonstige) |

| Aluminium (ALU-ALU, PTP-Folie) |

| Papier und Karton |

| Karten- / Sichtfenster-Blister |

| Klappschalen-Blister |

| Eingeschlossene und Vollkarten-Blister |

| Kindersichere / seniorenfreundliche Verpackungen |

| Pharmazeutika |

| Nahrungsergänzungsmittel und Nahrungsergänzungspräparate |

| Unterhaltungselektronik und Hardware |

| Körperpflege und Kosmetik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Verfahren | Thermoformen | ||

| Kaltformen | |||

| Nach Material | Kunststofffolien (PVC, PET, PP, PE, rPET, COP, sonstige) | ||

| Aluminium (ALU-ALU, PTP-Folie) | |||

| Papier und Karton | |||

| Nach Produkttyp | Karten- / Sichtfenster-Blister | ||

| Klappschalen-Blister | |||

| Eingeschlossene und Vollkarten-Blister | |||

| Kindersichere / seniorenfreundliche Verpackungen | |||

| Nach Endverbraucherbranche | Pharmazeutika | ||

| Nahrungsergänzungsmittel und Nahrungsergänzungspräparate | |||

| Unterhaltungselektronik und Hardware | |||

| Körperpflege und Kosmetik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Blisterverpackungsmarkt im Jahr 2026?

Die Größe des Blisterverpackungsmarktes beträgt im Jahr 2026 27,38 Milliarden USD und wird bis 2031 voraussichtlich 33,59 Milliarden USD bei einem CAGR von 4,18 % erreichen.

Welche Region wächst im Bereich Blisterverpackung am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einem CAGR von 7,29 % bis 2031 an, angetrieben durch den Ausbau der Pharmaproduktion in China und Indien.

Welches Verfahren dominiert die Blisterproduktion?

Das Thermoformen hält 63,75 % des globalen Umsatzes und bleibt aufgrund seiner Kosteneffizienz und des hohen Durchsatzes bevorzugt.

Wie wirken sich Nachhaltigkeitsvorschriften auf Materialien aus?

Die EU-Verordnung 2025/40 schreibt Recyclingfähigkeit und Recyclinganteilsschwellen vor und beschleunigt den Wechsel von PVC hin zu recycelbarem PET und papierbasierten Strukturen.

Warum gewinnen intelligente Blisterverpackungen an Bedeutung?

NFC- und QR-fähige Blister erfüllen Serialisierungsgesetze und ermöglichen die Echtzeit-Überwachung der Adhärenz, was die Patientenergebnisse und die Lieferkettentransparenz verbessert.

Welche Auswirkungen haben Rohstoffpreisschwankungen auf Konverter?

Volatile PVC- und Aluminiumkosten können die prognostizierte CAGR um bis zu 0,9 Prozentpunkte reduzieren, was die Margen belastet und die Branchenkonsolidierung beschleunigt.

Seite zuletzt aktualisiert am: