Ackerbohnenmarkt Größe und Marktanteil

Ackerbohnenmarkt Analyse von Mordor Intelligence

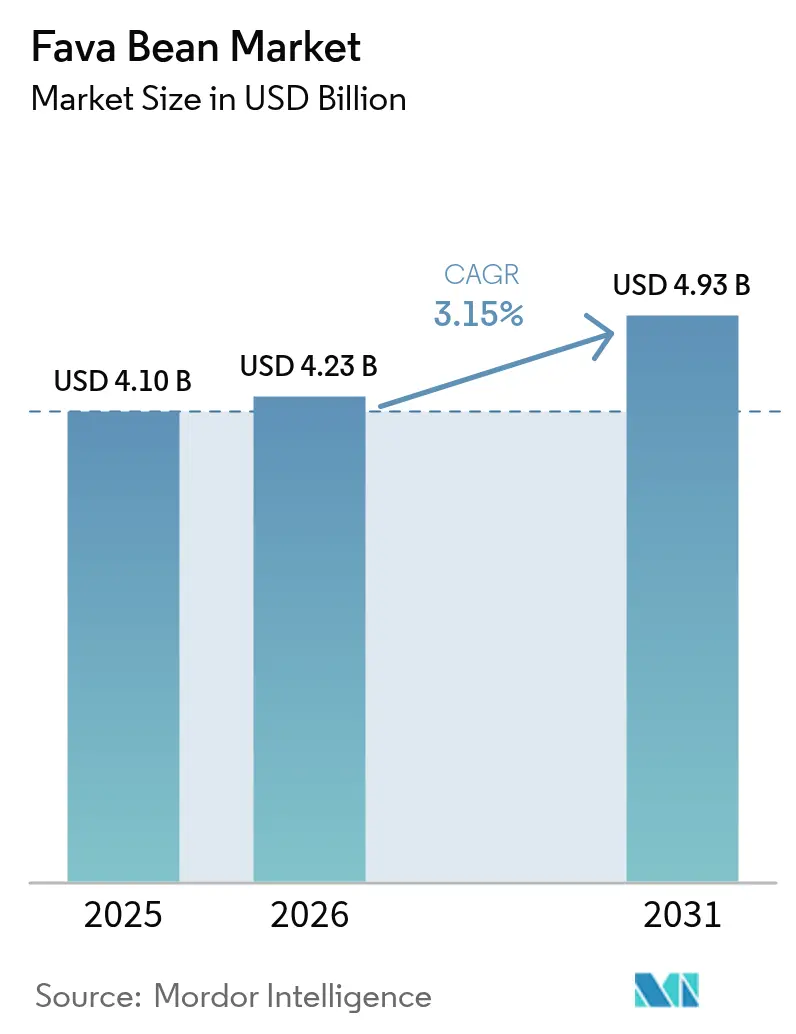

Es wird erwartet, dass der Ackerbohnenmarkt von 4,10 Milliarden USD im Jahr 2025 auf 4,23 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 3,15 % über 2026–2031 einen Wert von 4,93 Milliarden USD erreichen wird. Das stetige Wachstumstempo spiegelt die steigende Nachfrage nach nachhaltigen Proteinen, die zunehmende Einbindung in Geflügel- und Aquakulturfutter sowie die fruchtfolgebedingten Vorteile wider, die die Kosten für Stickstoffdünger senken. Die Region Asien-Pazifik hält den Löwenanteil am Verbrauch, während der Nahe Osten das schnellste Wachstum verzeichnet, da die Regierungen der Ernährungssicherheit und der heimischen Proteinproduktion Priorität einräumen. Die Nachfrage nach pflanzlichem Protein hat bedeutende Investitionen katalysiert: BENEO eröffnete im April 2025 eine Hülsenfrüchteverarbeitungsanlage im Wert von 65 Millionen USD in Deutschland, um die Möglichkeiten zur Ackerbohnenproteinextraktion zu verbessern. Gleichzeitig brachten Unternehmen wie Burcon NutraScience FavaPro auf den Markt, ein zu 90 % reines Ackerbohnenproteinisolat, das auf den Markt für saubere Zutaten (Clean-Label) abzielt. Zu den wichtigsten Marktrisiken zählen klimabedingte Produktionsvolatilität, wobei die Trockenheitsempfindlichkeit die Ertragsstabilität in den wichtigsten Anbauregionen beeinträchtigt, sowie regulatorische Unsicherheiten hinsichtlich der Grenzwerte für Vicin- und Convicin-Gehalt bei Futteranwendungen. Das Fehlen etablierter Warenterminmärkte für Ackerbohnen erzeugt eine Preisvolatilität, die langfristige Lieferverträge erschwert, während aufkommende CO₂-Gutschriftsysteme sowohl Möglichkeiten zur Premiumpreisgestaltung als auch Compliance-Komplexitäten bieten. Handelspolitische Verschiebungen, darunter Chinas 10%iger Zoll auf US-amerikanische Agrarerzeugnisse und der 100%ige Zoll auf kanadische Erbsen, verändern die globalen Handelsströme bei Hülsenfrüchten und schaffen neue Arbitragemöglichkeiten.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Asien-Pazifik im Jahr 2025 den Marktanteil im Ackerbohnenmarkt an und machte 46,87 % des Gesamtverbrauchs aus. Der Ackerbohnenverbrauchswert im Nahen Osten wird voraussichtlich bis 2031 mit einem CAGR von 6,79 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ackerbohnenmarkt-Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Starker Anstieg der Nachfrage nach pflanzlichem Protein | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einbindung von Ackerbohnen in Geflügel- und Aquakulturfutter | +0.6% | Kern Asien-Pazifik, Ausweitung auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Kosteneinsparungen durch stickstoffbindende Fruchtfolge | +0.4% | Europa und Nordamerika, aufkommend in Australien | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Hülsenfruchtanbau | +0.5% | Europa (Vereinigtes Königreich, Deutschland), Indien und Kanada | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Proteinisolaten für die Sporternährung | +0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende CO₂-Gutschriftsysteme | +0.2% | Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Nachfrage nach pflanzlichem Protein

Das Verbraucherinteresse an saubereren Zutaten (Clean-Label) und tierfreier Ernährung positioniert Ackerbohnen als strategische Zutat, wobei 12 % der befragten Käufer die Pflanze nun als praktikable Proteinquelle anerkennen. Klinische Arbeiten, die 2025 veröffentlicht wurden, zeigten, dass das Proteinhydrolysat aus Vicia faba die Beinmuskelkraft bei Kraftsporttreibenden Erwachsenen um 2,35 kg und die Muskelausdauer um 21,6 % steigerte, was funktionelle Produktaussagen stärkt. Extraktionsdurchbrüche an der Universität von Alberta erzielen 94 % Reinheit ohne Chemikalien, was die Anforderungen an saubere Zutaten erfüllt und gleichzeitig die Kosten senkt.[1]Quelle: Betkowski Bev, „Forschung macht Ackerbohnen zu einer besseren Proteinquelle”, Universität von Alberta, ualberta.ca Unternehmen, darunter Burcon NutraScience und Roquette, vermarkten nun Isolate mit 90 % Reinheit, die auf Milchalternativen und verzehrfertige Shakes abzielen.

Zunehmende Einbindung von Ackerbohnen in Geflügel- und Aquakulturfutter

Futtermittelformulierungen ersetzen zunehmend Sojaschrot durch Ackerbohnen, um Kosten zu senken und ihre Versorgung zu diversifizieren. Versuche in Südafrika haben bestätigt, dass Einmischraten von bis zu 30 % in Broilerfutter weder das Wachstum noch die Schlachtkörperqualität beeinträchtigen. Jüngste Fischstudien zeigen, dass eine 60%ige Ackerbohnenfütterung die Muskelhärte und -kaubarkeit von Tilapia verbesserte und den Filetmarktwert steigerte. Preisvorteile sind deutlich sichtbar: Bohnen werden bei 340–350 EUR (374–385 USD) pro Metrischer Tonne gehandelt, verglichen mit Soja bei 440–450 EUR (484–495 USD) pro Metrischer Tonne. Fermentierungs- und Pelletierungstechnologien deaktivieren nun antinutritive Faktoren und steigern das Broilergewicht in jüngsten Versuchen um 12,5 %. Regulatorische Zulassungen, darunter der GRAS-Status (Generally Recognized as Safe) der US-amerikanischen Behörde für Lebens- und Arzneimittel (U.S. Food and Drug Administration) für Isolate, erweitern den adressierbaren Futtermarkt.[2]Quelle: U.S. Food and Drug Administration, „GRAS Notice GRN 879”, fda.gov

Kosteneinsparungen durch stickstoffbindende Fruchtfolge

Ackerbohnen binden bis zu 200 kg Stickstoff pro Hektar, wodurch Getreidebauern die Anwendung und den Aufwand für synthetische Düngemittel reduzieren können. Europäische Forschungen zeigen, dass Hülsenfruchtfruchtfolgen die landwirtschaftlichen Erträge im Vergleich zum Getreide-Monoanbau um 130–160 USD pro Hektar steigern. Leguminosenrotationen senken zudem die Lachgasemissionen um 64 %, was mit den sich verschärfenden Klimavorschriften in Einklang steht. Präzisionslandwirtschaftsplattformen integrieren nun Ackerbohnendatenschichten und helfen Landwirten, Stickstoffgutschriften im Rahmen aufkommender CO₂-Systeme zu optimieren. Die mit den Energiemärkten verbundene Stickstoffpreisvolatilität verstärkt die wirtschaftlichen Gewinne aus den Fruchtfolgevorteilen zusätzlich.

Staatliche Anreize für Hülsenfruchtanbau

Die politische Unterstützung beschleunigt die Einführung von Ackerbohnen. Das Vereinigte Königreich bietet Zahlungen von 593 GBP (770,9 USD) pro Hektar für Leguminosenbrache-Systeme, die Ackerbohnen einschließen.[3]Quelle: Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, CNUM3: Leguminosenbrache,

gov.uk Kanada nutzt aktualisierte AgriStability-Richtlinien, um das Erlösrisiko für Hülsenfruchterzeuger abzufedern, während die Europäische Kommission eine Proteinstrategie verfolgt, die heimische Leguminosen in den Mittelpunkt stellt. Diese Programme gleichen anfängliche Umstellungskosten aus und korrigieren Marktversagen, bei dem Nachhaltigkeitsvorteile nicht eingepreist werden. In Verbindung mit wachsenden CO₂-Gutschriftmärkten schaffen die Anreize einen vorhersehbaren Einkommensrahmen, der zur Ausweitung der Anbauflächen motiviert.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Pilzkrankheiten | -0.4% | Europa, Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Hitze- und Trockenheitsempfindlichkeit | -0.3% | Mittelmeerraum, Australien und Teile Nordamerikas | Mittelfristig (2–4 Jahre) |

| Vicin- und Convicingrenzwerte in Geflügelfutter | -0.2% | Global, insbesondere in der kommerziellen Geflügelhaltung | Kurzfristig (≤ 2 Jahre) |

| Fehlender Warenterminmarkt erhöht Volatilität | -0.3% | Global, betrifft alle Marktteilnehmer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Pilzkrankheiten

Ascochyta-Brennfleckenkrankheit stellt eine wachsende Herausforderung dar, wobei feuchtes und variables Wetter optimale Bedingungen für die Ausbreitung von Krankheiten schafft. Ertragsverluste werden schwerwiegend, wenn eine frühe Hülseninfektion auftritt, was die Erzeuger zu kostspieligeren Fungizidregimen drängt. Die genetische Resistenz ist komplex und kombiniert polygene und Hauptgenmerkmale, was den Züchtungsfortschritt verlangsamt. Integriertes Schädlingsmanagement, das Kulturen wechselt und resistente Sorten einsetzt, erweist sich als wirksam, erfordert jedoch ein hohes Landwirtschwissen und Saatgutzugang. Saskatchewan Pulse Growers stuft die Krankheitskontrolle als entscheidend für Rentabilität und Exportqualität ein. Lücken in der Forschungsfinanzierung riskieren eine Verzögerung der Einführung resistenter Sorten und verlängern die Abhängigkeit von chemischen Behandlungen, die mit Nachhaltigkeitszielen in Konflikt geraten.

Hitze- und Trockenheitsempfindlichkeit

Ackerbohnen weisen eine begrenzte Toleranz gegenüber Wasserdefiziten auf, wobei Trockenheit die stomatäre Leitfähigkeit verringert und den Samenansatz in Feldversuchen um bis zu 40 % reduziert. Klimamodelle prognostizieren eine zunehmende Trockenheitshäufigkeit im Mittelmeerraum und in den australischen Getreidegürteln, was die Versorgungszuverlässigkeit bedroht. Genomweite Assoziationsstudien identifizieren 74 Marker, die mit der Trockenheitsanpassung verbunden sind, doch kommerzielle Sorten, die diese Merkmale integrieren, sind nach wie vor selten. Landwirte wenden ergänzende Bewässerung an, wo dies möglich ist, was die Produktionskosten erhöht. Züchtungsprogramme und biotechnologische Lösungen bieten langfristige Hoffnung, operieren jedoch in Zeiträumen, die den unmittelbaren Marktbedürfnissen hinterherhinken. Bis trockenheitstolerante Sorten in größerem Maßstab verfügbar sind, werden Produktion und Preisgestaltung anfällig für saisonale Schocks bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Asien-Pazifik beherrscht 46,87 % des globalen Ackerbohnenmarkts im Jahr 2025, unterstützt durch Chinas 30%igen Anteil an der Weltproduktion und tief verwurzelte kulinarische Traditionen wie Doubanjiang und gedämpfte Dicke-Bohnen-Snacks. Inländische Verarbeiter wechseln nun zu hochmargigen Isolaten und stärken damit die regionale Wertschöpfung. Australien festigt seine Doppelrolle als Erzeuger und Exporteur, treibt den Anbau mit neuen klimaresistenten Sorten nordwärts und nutzt Hafenkapazitätserweiterungen, um die Importnachfrage des Nahen Ostens zu befriedigen. Der logistische Vorsprung Asien-Pazifiks und die integrierten Lieferketten sorgen für stabile Preise, doch Hitzestressepisoden im nördlichen China stellen ein aufkommendes Risiko dar.

Europa verbindet steigende lokale Produktion mit anhaltender Importabhängigkeit, die die Verarbeiter externen Schocks aussetzt. Importe stammen hauptsächlich aus Ägypten (38 %), Australien (18 %) und der Ukraine (11 %), was die Notwendigkeit diversifizierter Quellen unterstreicht. Die Proteinstrategie der Europäischen Union fördert das Flächenwachstum durch Öko-Regelungszahlungen, und Deutschland beherbergt die BENEO-Anlage, die die kontinentale Verarbeitungskapazität steigert. Trotz politischen Schwungs dämpfen agronomische Hürden wie Pilzkrankheitsdruck und variable Niederschläge in der kühlen Jahreszeit die Produktionsgewinne. Der Schwerpunkt der Region auf Clean-Label-Proteinen hält die Nachfrage auch dann stabil, wenn die Erntemengen schwanken, und stützt die Importkanäle.

Der Nahe Osten verzeichnet den schnellsten regionalen CAGR mit 6,79 %, angetrieben durch strategische Ernährungssicherheitspläne und eine tiefe kulturelle Verbundenheit mit Gerichten wie Ful Medames. Ägypten entwickelt sich sowohl als Lieferant für Europa als auch als großer Inlandsverbraucher und investiert in die Weiterverarbeitung, um die Exporterlöse zu steigern. Die Türkei fördert die Hülsenfruchtdiversifizierung, um die Getreideabhängigkeit angesichts volatiler Getreidemärkte zu reduzieren. Wasserknappheit und Hitzewellen beeinträchtigen die Erträge und wecken Interesse an trockenheitstoleranten Linien und erweiterten Bewässerungssystemen. Die Importabhängigkeit der Region von australischen und europäischen Bohnen unterstreicht die wachsende Verknüpfung zwischen dem Mittelmeerklima und der lokalen Verfügbarkeit und bestärkt das Argument für eine lokalisierte Produktionsausweitung.

Aktuelle Branchenentwicklungen

- August 2024: GRDC gab 2025 ein erneuertes nationales Ackerbohnenzüchtungsprogramm bekannt und bündelte die Bemühungen mit der Universität Adelaide. Die Initiative zielte darauf ab, ertragreichere, krankheitsresistente Sorten zu entwickeln, die für verschiedene australische Regionen geeignet sind, und dabei neue Technologien einzusetzen, um die Züchtung zukunftssicher zu machen.

- März 2024: Prairie Fava, DL Seeds und Three Farmers initiierten ein Projekt im Wert von 13,2 Millionen CAD (9,7 Millionen USD), das gemeinsam von Protein Industries Canada kofinanziert wird, um verbesserte Ackerbohnensorten für Snacks und pflanzliche Zutaten zu entwickeln. Das Projekt stärkt Kanadas Ackerbohnen-Lieferkette durch die Kombination von Züchtungs-, Verarbeitungs- und Produktentwicklungsaktivitäten.

- Januar 2024: Virginia Tech erhielt zusammen mit Partneruniversitäten einen USDA-Zuschuss in Höhe von 2,7 Millionen USD zur Entwicklung von Ackerbohnen als klimaresistente Deck- und Marktfrucht in der US-amerikanischen Mid-Atlantic-Region. Die Forschung konzentriert sich auf die Züchtung proteinreicher, geschmackvoller Ackerbohnensorten und verbessert gleichzeitig die Bodengesundheit sowie die Umsetzung nachhaltiger Landwirtschaftspraktiken.

Geltungsbereich des globalen Ackerbohnenmarkt-Berichts

Ackerbohnen sind die essbaren Samen der Hülsenfruchtpflanze Vicia faba, auch bekannt als Saubohnen, Puffbohnen oder Dicke Bohnen. Der Ackerbohnenmarkt umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Importanalyse (Wert und Volumen) sowie Preisentwicklungsanalyse weltweit. Der Markt ist nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Volumen (Metrische Tonnen) und Wert (USD) für alle oben genannten Segmente.

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Italien | |

| Spanien | |

| Schweden | |

| Asien-Pazifik | China |

| Japan | |

| Australien | |

| Südamerika | Argentinien |

| Peru | |

| Brasilien | |

| Naher Osten | Türkei |

| Ägypten | |

| Afrika | Äthiopien |

| Sudan | |

| Marokko |

| Geografie (Produktionsanalyse, Verbrauchsanalyse nach Wert und Volumen, Importanalyse nach Wert und Volumen, Exportanalyse nach Wert und Volumen und Preisentwicklungsanalyse) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Asien-Pazifik | China | |

| Japan | ||

| Australien | ||

| Südamerika | Argentinien | |

| Peru | ||

| Brasilien | ||

| Naher Osten | Türkei | |

| Ägypten | ||

| Afrika | Äthiopien | |

| Sudan | ||

| Marokko | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle globale Wert des Ackerbohnenmarkts?

Der weltweite Ackerbohnenmarkt wird im Jahr 2026 auf 4,23 Milliarden USD geschätzt.

Welcher zusammengesetzte jährliche Wachstumsrate wird für den Ackerbohnenabsatz bis 2031 prognostiziert?

Analysten prognostizieren einen CAGR von 3,15 % zwischen 2026 und 2031, wodurch der Absatz bis Ende des Zeitraums auf etwa 4,93 Milliarden USD steigen wird.

Welche Region verbraucht heute die meisten Ackerbohnen?

Asien-Pazifik führt die Nachfrage mit 46,87 % des globalen Verbrauchs an, was auf Chinas dominante Produktion und starke kulinarische Traditionen zurückzuführen ist.

Wo wächst der Verbrauch am schnellsten?

Der Nahe Osten zeigt das schnellste Wachstumstempo, wobei der Absatz bis 2031 voraussichtlich mit einem CAGR von 6,79 % zulegen wird, da Regierungen die Ernährungssicherheit und die heimische Proteinversorgung vorantreiben.

Seite zuletzt aktualisiert am: