Größe und Marktanteil des brasilianischen Agrarmarkts

Analyse des brasilianischen Agrarmarkts von Mordor Intelligence

Die Größe des brasilianischen Agrarmarkts wird voraussichtlich von 126,71 Milliarden USD im Jahr 2025 und 132,62 Milliarden USD im Jahr 2026 auf 166,42 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,65 % zwischen 2026 und 2031 entspricht. Dieses stetige Wachstum positioniert Brasilien als führenden globalen Lieferanten im Agrarmarkt. Zu den wichtigsten Wachstumstreibern zählen die anhaltende Nachfrage nach Getreide und Ölsaaten aus China und Südostasien, steigende Beimischungspflichten für Ethanol sowie die weit verbreitete Einführung von Doppelanbausystemen. Diese Faktoren unterstützen das Produktionswachstum trotz Herausforderungen wie niedrigeren internationalen Preisen und gelegentlichen Logistikengpässen. Regierungsinitiativen wie das ländliche Kreditprogramm Plano Safra, CO₂-Gutschriftensysteme zur Förderung regenerativer Praktiken und Präzisionslandwirtschaftstechnologien zur Verbesserung der Düngemitteleffizienz tragen dazu bei, die landwirtschaftlichen Margen gegenüber Preisschwankungen zu stabilisieren. Während multinationale Händler weiterhin die Verarbeitungs- und Beschaffungskapazitäten dominieren, weiten Genossenschaften und mittelgroße Verarbeiter ihre Aktivitäten in Grenzregionen aus, wo die Grundstückskosten im Vergleich zur Zentralwestregion niedriger sind. Strategische Investitionen in Häfen des nördlichen Bogens, Binnenschienennetze und Maisethanol-Produktionsanlagen sollen die Frachtkosten schrittweise senken, die inländische Getreidenutzung diversifizieren und die Exportwettbewerbsfähigkeit Brasiliens im Agrarmarkt bis 2031 stärken.

Wichtigste Erkenntnisse des Berichts

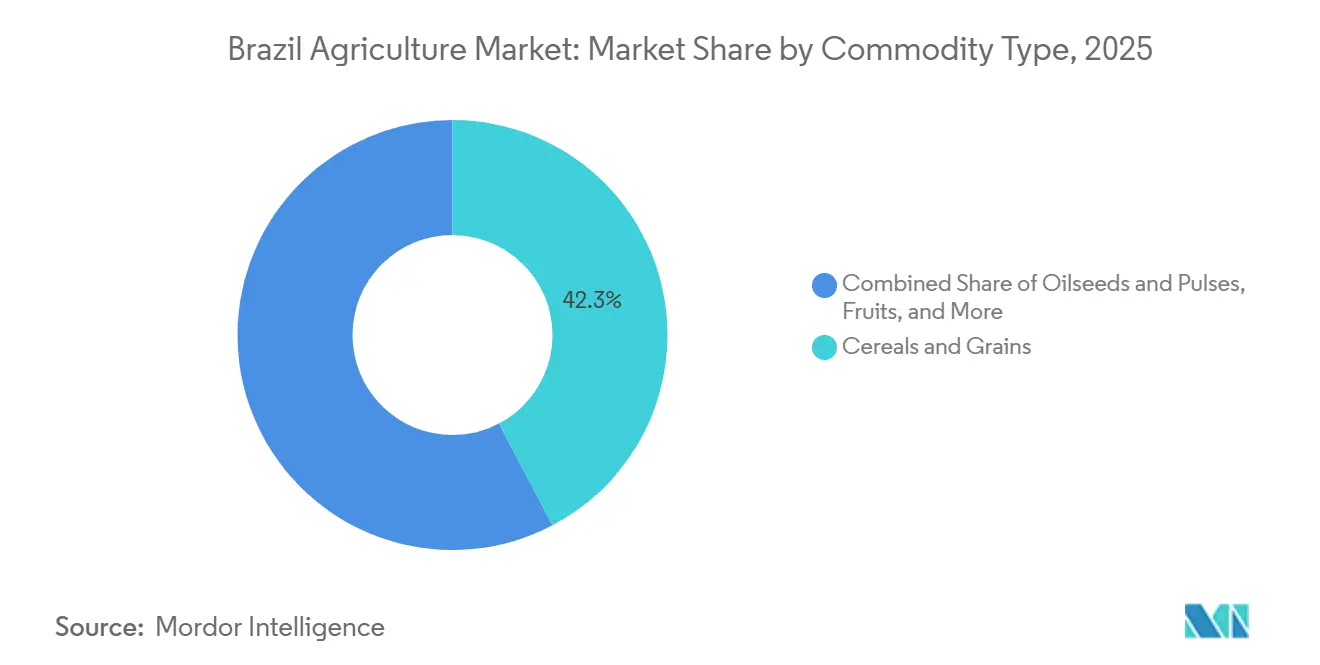

- Nach Rohstofftyp führten Getreide und Körner mit einem Anteil von 42,3 % am brasilianischen Agrarmarkt im Jahr 2025, während Ölsaaten und Hülsenfrüchte mit einer CAGR von 5,0 % bis 2031 das schnellste Wachstum aller Segmente verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Agrarmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach brasilianischen Sojabohnen | +1.0% | China, Europäische Union und Südostasien | Mittelfristig (2–4 Jahre) |

| Ausweitung von Doppelanbausystemen | +0.7% | Mato Grosso, Goiás, Paraná und MATOPIBA | Langfristig (≥ 4 Jahre) |

| Bevorzugte ländliche Kreditprogramme | +0.5% | Landesweit mit Schwerpunkt auf Zentralwest und Süden | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung landwirtschaftlicher Betriebe und Einführung der Präzisionslandwirtschaft | +0.4% | Mato Grosso, Paraná, Rio Grande do Sul und MATOPIBA | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften durch regenerative Landwirtschaft | +0.3% | Mato Grosso, Goiás und Mato Grosso do Sul | Mittelfristig (2–4 Jahre) |

| Ausbau der Maisethanol-Produktion zur Stärkung der inländischen Getreidenachfrage | +0.2% | MATOPIBA und Zentralwest | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach brasilianischen Sojabohnen

Chinesische Futtermittelhersteller importierten im Jahr 2024 112 Millionen Metrische Tonnen brasilianischer Sojabohnen, was 77 % der gesamten brasilianischen Sojaexporte und fast der Hälfte des chinesischen Verarbeitungsbedarfs entspricht [1]Quelle: Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Brasiliens Sojaexporte nach China erreichen 2024 mit 112 Millionen Tonnen einen Rekordwert," fas.usda.gov. Günstige Frachtkosten aus den Häfen des nördlichen Bogens und wettbewerbsfähige Erzeugerpreise, beeinflusst durch eine 8%ige Abwertung des brasilianischen Real, weiteten Brasiliens Preisvorteil gegenüber Lieferungen aus dem Golf der Vereinigten Staaten weiter aus. Die Nationale Versorgungsgesellschaft prognostiziert eine Sojaproduktion von 177 Millionen Metrischen Tonnen für die Saison 2025/26, unterstützt durch eine 4%ige Ausweitung der Anbaufläche in MATOPIBA und die Einführung dürretoleranter Sorten, die von der Brasilianischen Landwirtschaftsforschungsgesellschaft entwickelt wurden. Käufer aus der Europäischen Union bleiben ein Premiummarkt für entwaldungsfreie Sojabohnen, die den Rückverfolgbarkeitsstandards der Verordnung der Europäischen Union zur Entwaldung entsprechen. Unterdessen steigerten Vietnam und Thailand ihre Importe im Jahr 2024 um 18 %, um Proteinmehl für die Aquakultur- und Geflügelindustrie zu sichern. Diese strukturellen Faktoren bieten eine stabile Grundlage für Exportvolumina, auch in Phasen niedrigerer Preise.

Ausweitung von Doppelanbausystemen

Der Safrinha-Mais erzielte im Jahr 2024 eine Rekordproduktion von 115,6 Millionen Metrischen Tonnen, was 92 % der gesamten Maisproduktion entspricht. Dies wurde durch die Neubepflanzung nahezu aller Sojafelder in Mato Grosso und Goiás mit frühreifenden Hybriden angetrieben, die die verbleibende Bodenfeuchtigkeit nutzen[2]Quelle: Nationale Versorgungsgesellschaft, "Acompanhamento da Safra Brasileira de Grãos 2024-25," conab.gov.br. Diese Praxis hat die Brachzeit von sechs Monaten auf nahezu null reduziert und die Flächennutzungseffizienz effektiv verdoppelt, ohne zusätzliche Entwaldung zu verursachen. Laut dem Landwirtschaftsministerium werden derzeit 18 Millionen Hektar im Doppelanbau bewirtschaftet, mit dem Ziel, diese Fläche bis 2030 auf 25 Millionen Hektar auszuweiten. Saatgutunternehmen haben 90-Tage-Maishybriden und hochölsäurehaltige Sojabohnen für engere Pflanzpläne eingeführt, während Präzisionspflanzmaschinen die Abstandsgenauigkeit verbessern und die Erträge steigern. Das Frostrisiko in Paraná und Mato Grosso do Sul bleibt eine Herausforderung, insbesondere wenn späte Regenfälle die Sojaernte verzögern. Ernteversicherungen und Terminkontrakte werden zunehmend eingesetzt, um Landwirten trotz wetterbedingter Unsicherheiten die Sicherung ihrer Margen zu ermöglichen.

Bevorzugte ländliche Kreditprogramme

Der Plano Safra 2024/25 erhöhte die subventionierten Kredite auf 475,5 Milliarden BRL (88,2 Milliarden USD), mit Zinssätzen zwischen 4 % und 8 %, wodurch Erzeuger vor kommerziellen Zinssätzen von über 12 % geschützt werden. In der ersten Hälfte des Erntejahres erreichten die Auszahlungen 320 Milliarden BRL (59,4 Milliarden USD) und ermöglichten erhebliche Vorauseinkäufe von Düngemitteln, da die Preise um 24 % gegenüber ihrem Höchststand im Jahr 2022 gesunken waren. Die Brasilianische Entwicklungsbank hat zusätzliche 25 Milliarden BRL (4,6 Milliarden USD) für Investitionen in Bewässerungspivots, Getreidespeicher und Maschinen mit variabler Ausbringungsrate bereitgestellt, mit Schwerpunkt auf MATOPIBA, wo die Lagerkapazität nach wie vor unzureichend ist. Genossenschaften haben diese Kreditlinien mit Betriebsmittelpaketen und aufgeschobenen Rückzahlungsoptionen kombiniert, um die Anbauflächen auch in Phasen der Preisvolatilität zu erhalten. Dieser Ansatz mindert plötzliche Flächenreduzierungen und trägt zur Stabilisierung der landwirtschaftlichen Produktion in Brasilien über verschiedene Marktzyklen hinweg bei.

Ausbau der Maisethanol-Produktion zur Stärkung der inländischen Getreidenachfrage

In Brasilien unterscheidet sich die Maisethanol-Produktion von der anderer Länder durch ihre Abhängigkeit vom Mais der zweiten Saison, der etwa 99 % des in der Zentral-Süd-Region produzierten Maises ausmacht. Laut dem Brasilianischen Zuckerrohr- und Bioenergieindustrieverband (UNICA) verarbeitete der Maisethanol-Sektor in der Erntesaison 2024/2025 6,5 Millionen Metrische Tonnen Mais und produzierte 8,2 Milliarden Liter Ethanol. Prognosen des Brasilianischen Ministeriums für Bergbau und Energie (MME) deuten darauf hin, dass dieses Volumen bis 2033 auf 14 Milliarden Liter steigen könnte. Dieses Wachstum wird durch RenovaBio-Kohlenstoffintensitätsgutschriften und erhöhte Beimischungspflichten für Benzin unterstützt[3]Quelle: Brasilianischer Zuckerrohr-Industrieverband, "Prognose der Maisethanol-Kapazität," unica.com.br. Mato Grosso beherbergt 60 % der Ethanolfabriken und nutzt seinen überschüssigen Safrinha-Mais für die Verarbeitung vor Ort, was logistische Herausforderungen ausgleicht. Jede zusätzliche Milliarde Liter Ethanolproduktion verbraucht etwa 700.000 Metrische Tonnen Mais, reduziert exportierbare Überschüsse und stützt das inländische Preisniveau. Die Archer Daniels Midland Company hat 60 Millionen USD für eine neue Fabrik zugesagt, die voraussichtlich 2026 den Betrieb aufnehmen wird. Das Futtermittel-Nebenprodukt, getrocknete Destillationsrückstände mit Löslichen, trägt zu einer 8%igen Senkung der Geflügelfutterkosten bei und schafft Mehrwert entlang der gesamten Lieferkette.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität und Handelskonfliktrisiken | -0.8% | Landesweit, insbesondere Mato Grosso, Paraná und Rio Grande do Sul | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe (Häfen, Straßen, Schiene) | -0.6% | Korridore Santos und Paranaguá, Überlastung des nördlichen Bogens | Mittelfristig (2–4 Jahre) |

| Wassernutzungskonflikte in den MATOPIBA-Regionen | -0.5% | Exportregionen mit Lieferungen in die Europäische Union und nach China | Mittelfristig (2–4 Jahre) |

| Strengere gesundheitspolizeiliche und pflanzenschutzrechtliche Barrieren bei rückstandsempfindlichen Kulturen | -0.3% | Maranhão, Tocantins, Piauí und Bahia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und Handelskonfliktrisiken

Sojabohnen-Futures an der Chicago Board of Trade fielen im Jahr 2024 um 25 %, was die brasilianischen Landwirtschaftsmargen um 30 % reduzierte, da zum Zeitpunkt der Aussaat nur 40 % der Ernte terminlich vorverkauft waren. Maispreise schwankten zwischen 4,20 USD und 5,80 USD je Scheffel, was Unsicherheit bei den Umsatzprognosen schuf. Während die Währungsabwertung eine teilweise Entlastung bot, reichte sie nicht aus, um die Rentabilitätsniveaus des vorherigen Zyklus wiederherzustellen. Handelsstreitigkeiten zwischen den Vereinigten Staaten und China haben das Potenzial, Brasiliens Exportprämien mit minimaler Vorwarnung um 25 USD je Metrische Tonne in beide Richtungen zu verschieben. Als Reaktion darauf haben Genossenschaften Mindestpreisverträge eingeführt, um das Risiko auf Aggregatoren zu übertragen. Dieser Ansatz erschöpft das Betriebskapital und verlangsamt Investitionen in Lager- und Logistikinfrastruktur.

Wassernutzungskonflikte in den MATOPIBA-Regionen

Die Nationale Wasseragentur prognostiziert, dass 30 % bis 40 % des Bewässerungsbedarfs in der MATOPIBA-Region zwischen 2025 und 2040 ungedeckt bleiben könnten, wenn keine neuen Stauseen, Pipelines und betriebliche Wassergewinnungssysteme entwickelt werden. Die Ausweitung des Soja- und Baumwollanbaus hat den Wettbewerb um Wasserressourcen mit dem Haushaltsverbrauch und Wasserkraftreservoiren verschärft. In Dürrejahren verhängen die Behörden häufig Pumpverbote, die die landwirtschaftlichen Erträge um bis zu 15 % reduzieren können. Der Plan für nachhaltige Landwirtschaft hat 10 Milliarden BRL (1,9 Milliarden USD) für Niederdruckpivots und Tropfbewässerungssysteme bereitgestellt, die den Wasserverbrauch um bis zu ein Drittel senken können. Verzögerungen bei der Umweltgenehmigung haben die Umsetzung dieser Projekte behindert. Langfristige Lösungen konzentrieren sich auf Einzugsgebiets-Governance-Rahmen, die noch zwischen staatlichen Behörden und Erzeugerverbänden ausgehandelt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstofftyp: Getreide und Körner sichern das Volumen, während Ölsaaten und Hülsenfrüchte den Wert antreiben

Getreide und Körner machten im Jahr 2025 einen Anteil von 42,3 % am brasilianischen Agrarmarkt aus, angetrieben in erster Linie durch Mais, der sowohl den Futtermittelbedarf als auch die Kraftstoffbeimischungsanforderungen erfüllte. Ethanolfabriken verbrauchten im Jahr 2024 10 Millionen Metrische Tonnen Mais. Die Safrinha-Maisproduktion erreichte 115,6 Millionen Metrische Tonnen und ermöglichte Exporte von 45 Millionen Metrischen Tonnen, womit Brasilien nach den Vereinigten Staaten zum zweitgrößten globalen Lieferanten wurde. Die Weizenproduktion in Paraná und Rio Grande do Sul belief sich auf 8,5 Millionen Metrische Tonnen, und inländische Mahldefizite machten den Import von 6 Millionen Metrischen Tonnen aus Argentinien erforderlich. Die Reisproduktion erreichte 10,6 Millionen Metrische Tonnen in bewässerten Reisfeldern in Rio Grande do Sul und deckte den inländischen Verbrauch, gelangte jedoch selten in Exportmärkte. Ertragssteigerungen durch präzise Düngemittelausbringung und Hybridsaatgut sollen die Maisproduktivität jährlich um 2,3 % steigern und sicherstellen, dass Getreide bis 2031 ein entscheidender Bestandteil des Wachstums des brasilianischen Agrarmarkts bleibt.

Ölsaaten und Hülsenfrüchte stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 5,0 % bis 2031. Brasilien soll die Sojaproduktion von 169 Millionen Metrischen Tonnen in der Saison 2024/25 auf geschätzte 177 Millionen Metrische Tonnen in der folgenden Saison steigern. Inländische Verarbeitungsanlagen arbeiteten im Jahr 2024 mit 90 % Kapazitätsauslastung und verarbeiteten 53,5 Millionen Metrische Tonnen Sojabohnen zu Schrot und Öl für den Futtermittel- und Biodieselbedarf. Die Biodiesel-Beimischungspflicht stieg von B14 im Jahr 2024 auf B15 im Jahr 2025, was einen zusätzlichen Bedarf von 1,2 Millionen Metrischen Tonnen Sojaöl erforderte. Dies hat Verarbeiter in Paraná und Mato Grosso dazu veranlasst, ihre Anlagenbetriebe zu optimieren. Die Marktgröße für Sojaerzeugnisse wächst sowohl auf Produktionsebene als auch innerhalb der Wertschöpfungskette. Insgesamt positionieren diese Faktoren Ölsaaten als den größten Beitragenden zum künftigen Wertwachstum im brasilianischen Agrarmarkt.

Geografische Analyse

Im Jahr 2024 entfiel auf die Zentralwestregion 48 % der nationalen Getreide- und Ölsaatenproduktion Brasiliens, angetrieben durch die Produktion von 75 Millionen Metrischen Tonnen Sojabohnen und Mais in Mato Grosso. Schienen- und Binnenschifffahrtskorridore leiteten Fracht nordwärts nach Itaituba und Santarém und senkten die Transportkosten um 20 USD je Metrische Tonne im Vergleich zur Route über Santos. Steigende Grundstückspreise und stagnierende Ertragssteigerungen haben Erzeuger dazu veranlasst, neue Anbauflächen in der MATOPIBA-Grenzregion zu erschließen. Die Grundstückskosten in dieser Region sind 50 % niedriger als im Zentralwesten, und der Sojaanbau wurde zwischen 2020 und 2024 um 2,5 Millionen Hektar ausgeweitet. Wasserknappheit bleibt eine erhebliche Herausforderung und unterstreicht die Bedeutung eines effektiven Bewässerungs- und Einzugsgebietsmanagements, um das landwirtschaftliche Potenzial der Region in Brasilien vollständig zu realisieren.

Der Süden produzierte im Jahr 2024 52 Millionen Metrische Tonnen Getreide, mit starker Leistung bei Winterweizen und bewässertem Reis. Die Sojaerträge in der Region lagen 12 % über dem nationalen Durchschnitt, unterstützt durch gleichmäßige Niederschläge und fruchtbare Böden. Die Häfen in Paranaguá und Rio Grande bewältigten 60 % der regionalen Lieferungen, obwohl veraltete Ausrüstung zu verlängerten Schiffsverzögerungen geführt hat. Coamos Investition in ein eigenes Terminal in Paranaguá senkte die Frachtkosten für seine Mitglieder um 10 USD je Metrische Tonne. Unterdessen produzierte der Südosten, der São Paulo und Minas Gerais umfasst, im Jahr 2024 360 Millionen Metrische Tonnen Zuckerrohr, 2,1 Millionen Metrische Tonnen Kaffee und 12 Millionen Metrische Tonnen Orangen. Die Region profitiert von dichten Verarbeitungsclustern und der Nähe zu städtischen Nachfragezentren, was Lieferketten stärkt und die Wertschöpfung verbessert und zum Gesamtwachstum des brasilianischen Agrarmarkts über die reine Rohstoffproduktion hinaus beiträgt.

Der Norden produzierte im Jahr 2024 8 Millionen Metrische Tonnen Getreide. Die strikte Durchsetzung von Entwaldungsbeschränkungen hat die Ausweitung von Anbauflächen eingeschränkt, aber CO₂-Gutschriftenprogramme und Protokolle für kohlenstoffarmes Rindfleisch haben alternative Einnahmequellen erschlossen. Die Häfen in Miritituba und Santarém bewältigten 15 Millionen Metrische Tonnen Fracht und nutzten den Tapajós-Fluss, um die Frachtkosten aus Mato Grosso um 25 USD je Metrische Tonne zu senken. Tiefgangsbeschränkungen in den Trockenmonaten schränken jedoch weiterhin Skaleneffekte ein. Ausbaggerungsinitiativen des Infrastrukturministeriums zielen darauf ab, die Fahrrinnen bis 2027 zu vertiefen und diese Herausforderungen zu bewältigen. In Verbindung mit Anreizen für regenerative Landwirtschaft positionieren diese Entwicklungen den Norden als strategisch bedeutsame, aber ökologisch sensible Wachstumsregion innerhalb des brasilianischen Agrarmarkts.

Wettbewerbslandschaft

Der brasilianische Agrarmarkt ist durch die Präsenz bedeutender Akteure wie Cargill, Incorporated, Bunge Limited, Archer-Daniels-Midland Company und Louis Dreyfus Company B.V. gekennzeichnet. Diese Unternehmen stärken die vertikale Integration durch den Aufbau von zwei Millionen Metrischen Tonnen neuer Verarbeitungskapazität und die Erweiterung ihrer eigenen Hafenterminals, was die Wartezeiten für Schiffe um 40 % reduziert. Bunges Einführung der Blockchain-Rückverfolgbarkeit im Jahr 2024 positioniert große Händler für die Einhaltung der Prüfanforderungen der Verordnung der Europäischen Union zur Entwaldung und erhöht die Markteintrittsbarrieren für kleinere Exporteure. Genossenschaften wie Coamo, Caramuru und Amaggi steigern schrittweise ihren Volumenanteil durch gebündelte Dienstleistungen, einschließlich Betriebsmittelfinanzierung, Agronomie und Vermarktung, die die Mitgliedererträge verbessern. Im Jahr 2024 verarbeitete Coamo 4,2 Millionen Metrische Tonnen Bohnen und eröffnete ein Terminal mit einer halben Million Tonnen Kapazität in Paranaguá, um Logistikmargen zu internalisieren.

Die zweite Ebene umfasst landeigene Betreiber wie SLC Agrícola und BrasilAgro, die sich auf die Skalierung ihrer Aktivitäten in der MATOPIBA-Grenzregion konzentrieren, wo Ackerland erschwinglicher ist. Dies ermöglicht Produktionskosten, die bis zu 50 USD je Metrische Tonne niedriger sind als in der Zentralwestregion. Im Jahr 2024 implementierte SLC Agrícola internetverbundene Sensoren auf 400.000 Hektar, was zu einer 12%igen Reduzierung des Dieselverbrauchs und einer Stärkung seines Kostenvorteils führte. Agrartechnologieunternehmen wie Solinftec und Agrosmart sammelten im Jahr 2022 120 Millionen USD ein, um durch künstliche Intelligenz gestützte Entscheidungsunterstützung anzubieten und agronomische Erkenntnisse zu demokratisieren, die zuvor multinationalen Unternehmen vorbehalten waren. Rabobanks Acorn-Projekt erschließt eine CO₂-Ausgleichseinnahmequelle und erweitert strategische Möglichkeiten. Die Kontrolle über Hafenplätze und Schienenkapazitäten bleibt ein entscheidender Faktor für die Preisrealisierung und treibt Gemeinschaftsunternehmen zwischen Genossenschaften, Pensionsfonds und Händlern zur Sicherung von Exportkorridoren an.

Das Wettbewerbsumfeld wird sich voraussichtlich verschärfen, da die Europäische Union, China und andere bedeutende Käufer ihre Nachhaltigkeitsanforderungen erhöhen und Betreiber mit umfassenden Überwachungskapazitäten bevorzugen. Kleinere Erzeuger laufen Gefahr, ausgeschlossen zu werden, wenn sie sich nicht mit digitalen Plattformen oder Genossenschaften zusammenschließen, die Compliance-Infrastruktur und Unterstützung bereitstellen. Multinationale Unternehmen werden ihre Logistikkapazitäten und Verarbeitungsmargen wahrscheinlich nutzen, um nachgelagerte Investitionen auszuweiten, während regional ausgerichtete Genossenschaften auf Mitgliedertreue und lokale Expertise setzen werden. Insgesamt wird die Marktpositionierung bis 2031 durch einen strategischen Schwerpunkt auf Rückverfolgbarkeit, regenerative landwirtschaftliche Praktiken und die Integration von Ethanol geprägt sein.

Aktuelle Branchenentwicklungen

- November 2025: Brasilien startete die RAIZ-Initiative (Resiliente Agrarinvestition für netto-null Landdegradierung) während des COP30-Gipfels in Belém. Dieses Programm zielt darauf ab, öffentliche und private Investitionen zu mobilisieren, um degradierte Agrarflächen wiederherzustellen, die Ernährungssicherheit zu verbessern und die Auswirkungen des Klimawandels zu mildern.

- November 2025: PepsiCo hat in Zusammenarbeit mit Griffith Foods und Milhão ein direktes Landwirt-Anreizpilotprogramm gestartet, das darauf ausgelegt ist, die regenerative Landwirtschaft in Brasiliens Cerrado-Region voranzutreiben. Dieses Gebiet ist eine der artenreichsten Savannen der Welt und eine wichtige landwirtschaftliche Grenzregion.

- März 2025: Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) hat ihre Partnerschaft mit Brasilien gestärkt, um Agrar- und Ernährungssysteme während der COP30-Klimaverhandlungen in Belém zu priorisieren. Diese Zusammenarbeit betont Ernährungssicherheit, widerstandsfähige Landwirtschaft und nachhaltiges Forstmanagement als wesentliche Strategien zur Erreichung der Ziele des Pariser Abkommens.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und wesentliche Abdeckung

Unsere Studie definiert den brasilianischen Agrarmarkt als den betrieblichen Wert, der durch feldangebaute Kulturen, Getreide, Körner, Ölsaaten, Hülsenfrüchte, Zuckerpflanzen, Faserpflanzen, Obst, Gemüse, Kaffee und Kakao erzeugt wird, die von kommerziellen Unternehmen und Kleinbauern in den fünf Makroregionen geerntet werden. Der Wert entspricht der inländischen Produktion multipliziert mit den durchschnittlichen jährlichen Erzeugerpreisen.

Ausschluss aus dem Geltungsbereich: Viehzucht, Aquakultur, Forstwirtschaft und ergänzende Agrardienstleistungen sind nicht Bestandteil der vorliegenden Schätzung.

Segmentierungsübersicht

- Nach Rohstofftyp

- Getreide und Körner

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Ölsaaten und Hülsenfrüchte

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Früchte

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Gemüse

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Industriekulturen

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Getreide und Körner

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Genossenschaftsagronomien, Betriebsmittelhändlern, Getreidehändlern, Mühlenmanagern und Agrarkreditbeauftragten im Süden, Südosten und Mittleren Westen. Diese Gespräche klärten Schwankungen bei den Inputkosten, aufkommende Ertragserwartungen und typische Erzeugerpreisnachlässe und ermöglichten es uns, Kennzahlen gegenzuprüfen und strittige Annahmen zu verfeinern.

Desk Research

Wir haben zunächst Flächen- und Produktionsreihen aus IBGE PAM, MAPA-CONAB-Erntebulletins und FAO FAOSTAT extrahiert, die langfristige Volumentrends verankern. Handelsbilanzen wurden mit COMEXSTAT-Zolldaten abgebildet, während Erzeugerpreis- und Spotpreishinweise aus CEPEA-Indizes und B3-Futures-Abrechnungen stammten. Zusätzlicher Kontext floss aus begutachteten Agronomiezeitschriften, Agrarkreditveröffentlichungen der Zentralbank und seriösen Medien ein und wurde anschließend mit Unternehmenssignalen aus D&B Hoovers und Dow Jones Factiva angereichert. Diese Quellen rahmten die Basisannahmen vor den Interviews ein.

Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen und Datensätze unterstützten die Datenerhebung, -validierung und -klärung.

Marktgröße & Prognose

Wir haben einen Top-down-Ansatz aus geernteter Fläche × Ertrag × Preis angewendet, um den Erntewert 2024 nach Rohstoff zu rekonstruieren, und die Ergebnisse anschließend mit selektiven Bottom-up-Prüfungen abgeglichen, die Durchsätze von Stichprobenaufzügen, Verarbeitungskapazitäten und Kanalpreisaudits zusammenführten. Zu den wichtigsten Variablen zählen Anbaufläche, Ertragstrend, Agrarkreditauszahlung, BRL-zu-USD-Kurs, inländische Futtermittelnachfrage und China-gebundene Exportvolumina. Prognosen bis 2030 verwenden multivariate Regression kombiniert mit Szenarioanalysen, sodass Wetterschwankungen und politische Veränderungen sichtbar bleiben. Wo granulare Daten fehlten, wurden Lücken mit regionalen Analogien geschlossen und vor der endgültigen Festlegung von Experten geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, ein Peer-Review durch leitende Analysten und eine erneute Abstimmung mit externen Referenzwerten wie dem BIP-Anteil und satellitengestützten Landnutzungsauswertungen. Wir aktualisieren jeden Datensatz jährlich, mit Zwischenrevisionen, wenn Dürren, politische Maßnahmen oder Währungsschocks die Basistreiber wesentlich verändern.

Warum unsere Brasilien-Agrar-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Landwirtschaft unterschiedlich definieren, auf unterschiedliche Preiskörbe zurückgreifen oder in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung von Viehzucht durch einige Herausgeber, die Verwendung von Listenpreisen anstelle von Transaktionspreisen sowie längere Prognosehorizonte, die Annahmen strapazieren. Mordor beschränkt den Geltungsbereich auf die Pflanzenproduktion, hält einen einheitlichen Preiskorb und überprüft die Eingaben jährlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| USD 128,6 Mrd. (2025) | Mordor Intelligence | - |

| USD 126,6 Mrd. (2024) | Global Consultancy A | Kalenderdurchschnitte; keine Anpassung für Doppelanbau; begrenzte Primärvalidierung |

| USD 100,2 Mrd. (2022) | Industry Intelligence Firm B | Älteres Basisjahr; schließt Obst und Gemüse aus |

| USD 380 Mrd. (2024) | Regional Advisory C | Schließt Viehzucht und Agrardienstleistungen ein; wendet Großhandelsaufschläge an |

Wenn ein einheitlicher Pflanzenproduktionsumfang, validierte Preiskörbe und jährliche Aktualisierungen angewendet werden, liefert Mordor eine ausgewogene, transparente Basislinie, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Agrarmarkt im Jahr 2026 und wie lautet die Prognose für 2031?

Die Größe des brasilianischen Agrarmarkts beträgt im Jahr 2026 132,62 Milliarden USD und soll bis 2031 einen Wert von 166,42 Milliarden USD erreichen.

Wie hoch ist die prognostizierte Wachstumsrate des brasilianischen Agrarsektors?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 4,65 % wachsen.

Welches Rohstoffsegment hat den größten Marktanteil?

Getreide und Körner führten im Jahr 2025 mit einem Anteil von 42,3 %, angetrieben durch eine Rekordmaisproduktion, die sowohl die Viehwirtschaft als auch die Ethanolnachfrage bedient.

Welches Segment wächst am schnellsten?

Ölsaaten und Hülsenfrüchte, dominiert von Sojabohnen, sollen bis 2031 mit einer CAGR von 5,0 % wachsen, bedingt durch eine starke Auslands- und Biodieselnachfrage.

Wie werden Logistikengpässe angegangen?

Investitionen von 15 Milliarden BRL (2,8 Milliarden USD) sind für Hafenausbauten geplant, während Terminals des nördlichen Bogens und neue Schienenverbindungen darauf abzielen, Frachtkosten und Wartezeiten für Schiffe zu senken.

Seite zuletzt aktualisiert am: