Kakaobohnen-Markt Größe und Marktanteil

Kakaobohnen-Marktanalyse von Mordor Intelligence

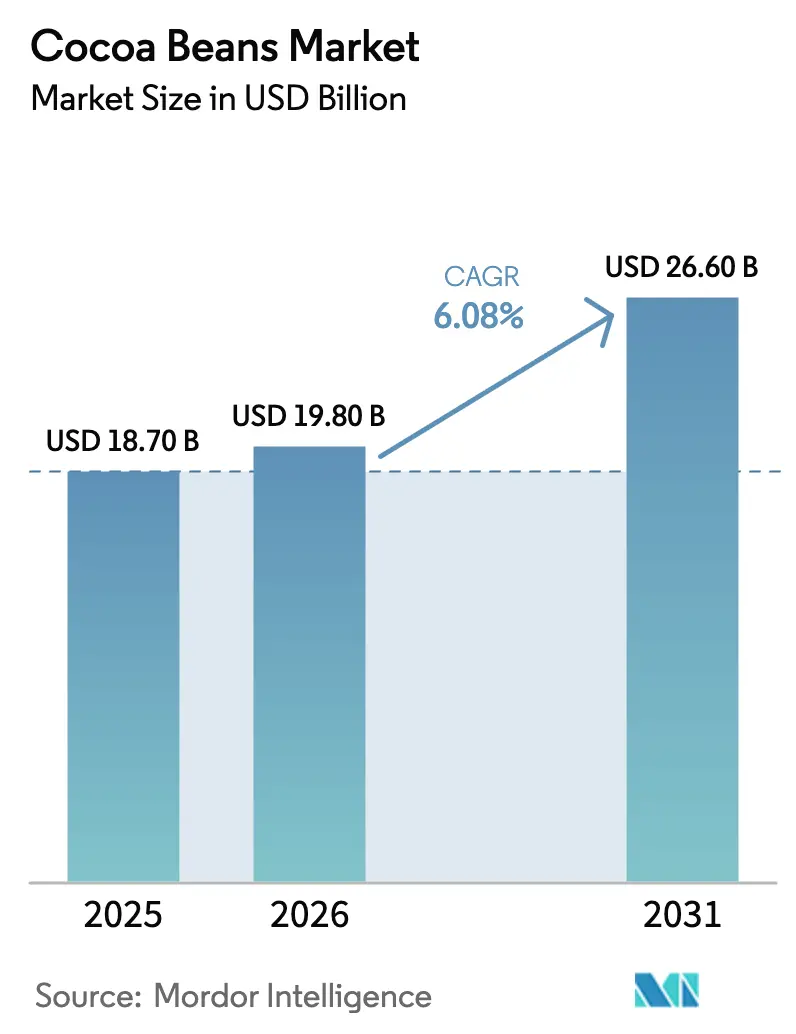

Die Größe des Kakaobohnen-Marktes wurde im Jahr 2025 auf 18,70 Milliarden USD geschätzt und soll 2026 einen Wert von 19,80 Milliarden USD erreichen, mit einer weiteren Prognose auf 26,60 Milliarden USD bis 2031, was einer CAGR von 6,08 % im Prognosezeitraum (2026–2031) entspricht. Die steigende Nachfrage nach Süßwaren in Asien, zunehmend strengere Nachhaltigkeitsvorschriften in Europa und Nordamerika sowie die strategische Diversifizierung der Lieferketten durch Verarbeiter treiben das Wachstum voran. Knappes, wetterbedingt eingeschränktes Angebot, insbesondere in Westafrika, treibt die Erzeugerpreise in die Höhe, beschleunigt die Technologieeinführung am Ursprungsort und fördert die Ursprungsverarbeitung zur Reduzierung von Frachtrisiken. Führende Händler intensivieren die vertikale Integration und Rückverfolgbarkeitsinvestitionen, um die EU-Entwaldungsverordnung einzuhalten. Gleichzeitig stören Nischen-Handwerksschokoladenhersteller die Premiumkanäle, indem sie direkt bei Erzeugergenossenschaften einkaufen, was die Margen im höherwertigen Segment fragmentiert. Der Produktionsschwerpunkt verlagert sich allmählich nach Indonesien, Ecuador und Vietnam, da die Regierungen klimafreundliche Landwirtschaft und Nachernteinfrastruktur fördern.

Wichtigste Erkenntnisse des Berichts

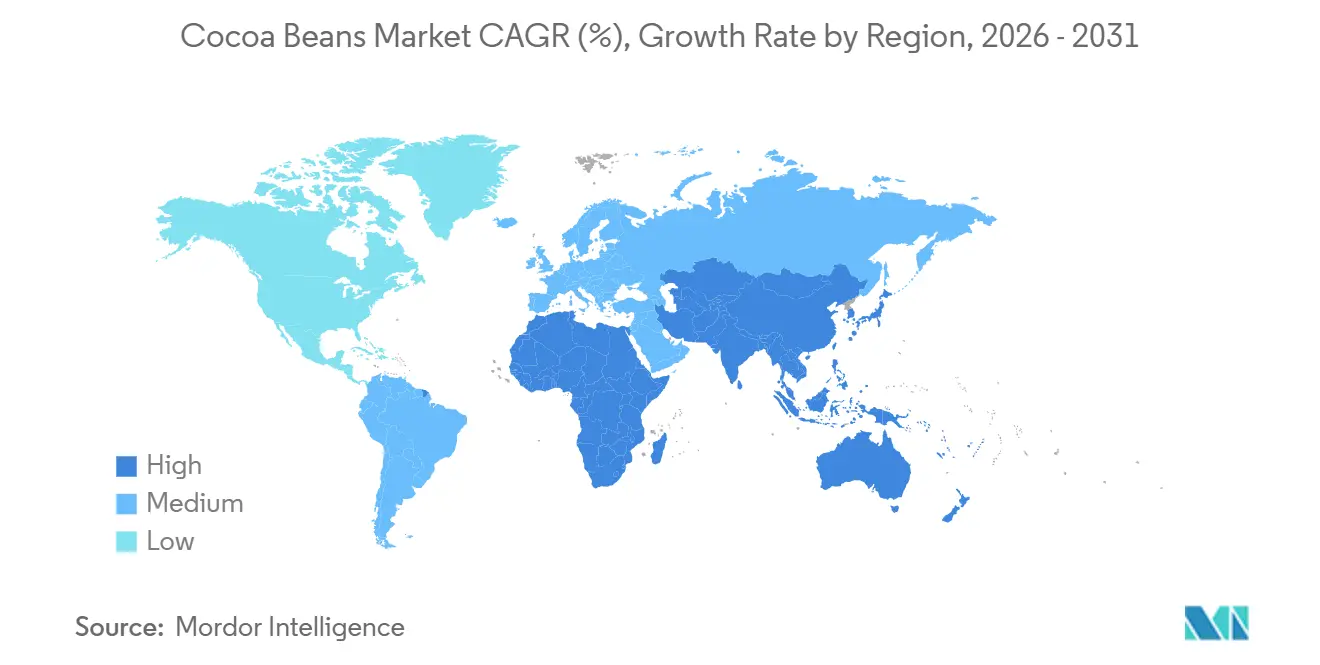

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 38,2 % am Kakaobohnen-Markt, und der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 4,9 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kakaobohnen-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Kakaobohnen in der Schokoladenindustrie | +1.8% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Präzisions- und klimafreundlichen Landwirtschaftstechnologien | +1.2% | Afrika, Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Unterstützende staatliche Nachhaltigkeitsprogramme und Subventionen | +0.9% | Afrika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung kakaohaltiger funktionaler Trinkfertiggetränke | +0.6% | Nordamerika, Europa und Städte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrend bei Nischen-Handwerksschokolade treibt die Nachfrage nach Edelkakao-Bohnen | +0.5% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zuflüsse von Rohstofffonds auf der Suche nach Inflationsabsicherungen | +0.4% | Globale Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Kakaobohnen in der Schokoladenindustrie

Die Schokoladenkäufe im Asien-Pazifik-Raum stiegen 2025 um 7,2 %, unterstützt durch ein Wachstum von 9,1 % im Premiumsegment Chinas und einer organisierten Einzelhandelsdurchdringung von 42 % in Indien[1]China Customs, "Schokoladenimporttrends 2025," english.customs.gov.cn. Europäische Verarbeiter importierten 2025 1,38 Millionen Metrische Tonnen, 3,4 % mehr als 2024, um strengeren EU-Kennzeichnungsvorschriften für den Kakaogehalt zu entsprechen. Die nordamerikanischen Mahlmengen stiegen um 2,8 %, da Marken ihre Lagerbestände nach den Logistikstörungen von 2024 wieder aufbauten. Mondelez steigerte die Kakaobeschaffung für seine Asien-Aktivitäten 2025 um 6 % und unterstreicht damit den Einfluss der Region auf den Kakaobohnen-Markt.

Zunehmende Einführung von Präzisions- und klimafreundlichen Landwirtschaftstechnologien

Ghana verteilte im Zeitraum 2024–2025 im Rahmen eines Rehabilitierungsplans im Wert von 200 Millionen USD 45 Millionen virusresistente Kakaosetzlinge an 150.000 Landwirte. Die Elfenbeinküste setzte Mitte 2025 Satellitenüberwachung über 1,2 Millionen Hektar ein und senkte damit die Schwarzfäule-Inzidenz um 12 %. Indonesien installierte solare Fermentationskammern in 320 Genossenschaften, senkte die Nachernteverluste auf 3 % und steigerte die Exportqualitätsquoten. Ecuadors Blockchain-Rückverfolgbarkeitsplattform belohnte verifizierte Arriba-Bohnen mit einem Preisaufschlag von 12 %. Diese Maßnahmen tragen 1,2 Prozentpunkte zum Wachstum bei und werden sich mit zunehmender Verbreitung ausweiten.

Unterstützende staatliche Nachhaltigkeitsprogramme und Subventionen

Die Elfenbeinküste veranschlagte für 2025 CFA 120 Milliarden (200 Millionen USD) für die Unterstützung mit organischen Düngemitteln, um bis 2029 300.000 Hektar zu revitalisieren. Ghana bietet zinslose Wiederanpflanzungsdarlehen und Schattenbaum-Subventionen, die 70 % der Setzlingskosten abdecken. Kamerun und Indonesien führten Bewässerungs- und Bodenuntersuchungssubventionen ein, die die Betriebskosten der Landwirte senken und die Wiederanpflanzung fördern. Die fiskalische Unterstützung trägt 0,9 Prozentpunkte zum Kakaobohnen-Markt bei.

Ausweitung kakaohaltiger funktionaler Trinkfertiggetränke

Nordamerika führte 2025 47 kakaohaltige Trinkfertiggetränke ein, die pflanzliche Proteine und Polyphenolextrakte enthalten. Nestlés Milo-Hochproteinvariante verkaufte sich im ersten Jahr in China und Indien 18 Millionen Mal und trieb die regionale Nachfrage nach Kakaopulver um 15 % in die Höhe. Europäische Einzelhändler brachten 32 Eigenmarken-Funktionsgetränke auf den Markt, die mit Antioxidantienvorteilen warben. Mars erweiterte CocoaVia-Nahrungsergänzungsmittel auf Japan und Südkorea und spiegelt damit die Wellness-Trends der Verbraucher wider. Dieser Schwung trägt 0,6 Prozentpunkte zum Gesamtwachstum bei.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Krankheitsausbrüche und zunehmende Klimavolatilität in den Ursprungsländern | -1.4% | Afrika und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Kakaobutter-Äquivalenten und synthetischen Aromastoffen | -0.7% | Kostensensible Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Verschärfte ESG-Prüfung erhöht Compliance-Kosten für Händler | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Frachtkosten und Hafenstaus | -0.4% | Westafrikanische und asiatisch-pazifische Häfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Krankheitsausbrüche und zunehmende Klimavolatilität in den Ursprungsländern

Ghanas Ostregion verlor 2024 500.000 Kakaobäume durch das Kakao-Schwellkrankheitsvirus, was die nationale Produktion um 8 % senkte. Die Mittelkampagne der Elfenbeinküste ging 2024 aufgrund von Dürrebedingungen um 30 % zurück, was die Terminpreise Anfang 2025 auf über 4.200 USD pro Metrische Tonne trieb. Kamerun verzeichnete 2025 einen Rückgang von 12 % durch Schwarzfäule bei starken Regenfällen. Brasiliens Bahia erlitt einen Rückgang von 15 %, nachdem die Hexenbesenerkrankung wieder aufgetreten war. Solche Schocks entziehen der CAGR 1,4 Prozentpunkte.

Aufkommen von Kakaobutter-Äquivalenten und synthetischen Aromastoffen

Im Jahr 2025 erhöhten europäische Süßwarenhersteller den Einsatz von Shea- und Palmkernmischungen um 18 % und ersetzten damit bis zu 5 % der Kakaobutter in Überzügen[2]Eurostat, "Kakaobohnen-Importstatistiken 2025," ec.europa.eu/eurostat. Cargills AltaBlend repliziert den Schokoladengeschmack zu 30 % niedrigeren Kosten und findet Anklang bei nordamerikanischen Keksproduzenten. Japanische Wissenschaftler vermarkteten 2025 ein fermentationsbasiertes Aromamolekül, das jährlich 10.000 Metrische Tonnen Bohnennachfrage einsparen könnte. Diese Entwicklungen belasten das Wachstum um 0,7 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Afrikas höherer Produktionsanteil bei Kakaobohnen verdeckt deutlich unterschiedliche Dynamiken. Die Elfenbeinküste und Ghana waren mit Virus- und Dürrerückschlägen konfrontiert, die die globalen Bestände verknappten und die ICE-Terminpreise Anfang 2025 auf über 4.200 USD pro Metrische Tonne trieben. Kamerun und Nigeria rehabilitieren Farmen, aber Verzögerungen in den Häfen Douala und Lagos beeinträchtigen die Wettbewerbsfähigkeit. Uganda trat mit Olams neuer Fermentationsanlage, die ostafrikanische Verarbeiter beliefert, in die Versorgungslandschaft ein. Ghanas Setzlingsprogramm und die Satellitenalarme der Elfenbeinküste sollen die mittelfristige Stabilität stärken und Afrikas herausragende Rolle im Kakaobohnen-Markt verankern.

Europa bleibt der größte Verbrauchsblock und hält 2025 einen Marktanteil von 38,2 % am Kakaobohnen-Markt. Mahlcluster in den Niederlanden, Deutschland und Belgien beliefern benachbarte Süßwarenhersteller mit fertigem Kakaomasse. Der flache Pro-Kopf-Verbrauch spiegelt eine gesundheitsorientierte Verlagerung hin zu dunklen Varianten und einem stärkeren Einsatz von Kakaobutter-Alternativen wider. Die EU-Entwaldungsvorschriften erhöhen die Compliance-Ausgaben. Barry Callebaut verzeichnete 2024 Kartierungskosten von 45 Millionen EUR (49 Millionen USD)[3]Barry Callebaut AG, "Geschäftsbericht 2024," barry-callebaut.com. Die russischen Importe gingen aufgrund von Zahlungssanktionen um 18 % zurück, was europäische Verarbeiter dazu veranlasste, Exporte in den Nahen Osten umzuleiten.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Knotenpunkt im Kakaobohnen-Markt mit einer CAGR von 4,9 % bis 2031. Indonesien mit einem Produktionsanteil von 7,5 % skaliert die solare Fermentation, die die Exportqualitätsquoten steigert. Chinas Schokoladeneinzelhandel wuchs 2025 um 9,1 %, da die städtischen Einkommen stiegen, und Indiens organisierter Einzelhandel erreichte eine Durchdringung von 42 %. Vietnam fördert Baumschulen, um bis 2028 15.000 Metrische Tonnen Exporte zu sichern. Singapur und Malaysia bleiben Reexport-Drehscheiben, werden jedoch von Chinas und Indiens Größenordnung übertroffen. Asiens Doppelrolle als Verbrauchswachstumsmotor und aufstrebender Ursprungsort gestaltet die Handelsströme im Kakaobohnen-Markt neu.

Wettbewerbslandschaft

Der Kakaobohnen-Markt ist nicht stark konzentriert, wobei führende Unternehmen einen bedeutenden Anteil halten und ihre Verhandlungsmacht entlang der gesamten Wertschöpfungskette stärken. Barry Callebaut AG investierte 2025 120 Millionen USD in der Elfenbeinküste, um 60.000 Metrische Tonnen Kakaobohnen-Mahlkapazität hinzuzufügen und Blockchain-Rückverfolgbarkeit einzuführen. Cargill Incorporated arbeitete mit der indonesischen Regierung zusammen, um 500 solare Fermentationskammern zu installieren und die Nachernteverluste bei Kakaobohnen um 15 % zu senken.

Kleinere Exporteure in Kamerun und Nigeria werden durch Compliance-Kostenzuschläge von 3 % bis 5 % unter Druck gesetzt, was Übernahmen durch kapitalstarke multinationale Unternehmen begünstigt. Dennoch umgehen Premium-Handwerksschokoladenhersteller in Nordamerika und Europa traditionelle Händler und schließen direkte Verträge mit südamerikanischen Genossenschaften ab, was das Premiumsegment fragmentiert und die Preissetzungsmacht der Großhändler einschränkt.

Zu den aufkommenden Disruptoren gehören vietnamesische Allianzen, die sich auf Single-Origin-Riegel konzentrieren, und japanische Entwickler synthetischer Kakaoaromamoleküle, die die Nachfrage nach Rohbohnen potenziell reduzieren könnten. Zertifizierungsprogramme wie Rainforest Alliance und Fair Trade halten in Europa und Nordamerika einen Preisaufschlag von 8 % bis 12 % aufrecht. Chancen bieten sich durch technologiegetriebene Rückverfolgbarkeit, Afrikas Versorgungsrehabilitation und Asiens wachsenden Konsum. Multinationale Unternehmen, die in Satellitenüberwachung, Blockchain und Ursprungsverarbeitung investieren, sind gut positioniert, um Marktanteile zu gewinnen, wenn die Regulierung verschärft wird. Innovatoren bei Aromastoffen und Kohlenstoffgutschriften auf Farmebene könnten ebenfalls Nischen im Kakaobohnen-Markt erschließen.

Jüngste Branchenentwicklungen

- August 2025: Nestlé hat eine patentierte Technik eingeführt, die bis zu 30 % mehr Kakaofrucht bei der Schokoladenproduktion verwendet und dabei den Geschmack bewahrt. Diese Methode reduziert Abfall und ermöglicht es Landwirten, höhere Erträge und einen größeren Mehrwert aus ihren Kakaoernten zu erzielen.

- April 2024: Barry Callebaut Group hat offiziell die Future Farming Initiative (FFI) gestartet, um ein vollständig skalierbares, hochtechnologisches und nachhaltiges Kakaoanbauunternehmen aufzubauen. Diese Initiative soll den Kakaobohnen-Markt verbessern, indem sie die Produktionseffizienz steigert, Nachhaltigkeit sicherstellt und die wachsende globale Nachfrage befriedigt.

- Oktober 2024: Guan Chong Berhad (GCB), ein malaysischer Hersteller von kakaobasierten Lebensmittelzutaten, hat ein Memorandum of Understanding unterzeichnet, um einen Eigentumsanteil von 25 % an Transcao Côte d'Ivoire zu erwerben, einem Kakaoverarbeitungsunternehmen mit Sitz an der Elfenbeinküste. Diese Akquisition soll den Kakaobohnen-Markt stärken, indem sie die Verarbeitungskapazitäten verbessert und eine engere Zusammenarbeit innerhalb der Lieferkette fördert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Kakaobohnen als den Wert ganzer, fermentierter und getrockneter Bohnen von Theobroma cacao, die in formale Handelskanäle zur Weiterverarbeitung zu Likör, Butter oder Pulver eintreten. Die Abdeckung umfasst Produktion, Handel und scheinbaren Verbrauch in Wert (USD) und Volumen über fünf breite Regionen.

Ausdrücklich ausgeschlossen sind nachgelagerte Schokoladenkonfekte, separat verkaufte Zwischenerzeugnisse sowie Bohnen, die ausschließlich über informelle Tauschketten gehandelt werden.

Segmentierungsübersicht

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Kanada

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigte Staaten

- Europa

- Deutschland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Niederlande

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigtes Königreich

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Frankreich

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Belgien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Russland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Deutschland

- Asien-Pazifik

- Indien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Malaysia

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Indonesien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Singapur

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Japan

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Indien

- Südamerika

- Brasilien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Ecuador

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Brasilien

- Naher Osten

- Vereinigte Arabische Emirate

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Saudi-Arabien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Iran

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigte Arabische Emirate

- Afrika

- Ghana

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Elfenbeinküste

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Uganda

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Nigeria

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Kamerun

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Ghana

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Aggregatoren auf Erzeugerebene in Côte d'Ivoire und Ghana, mittelstufigen Verarbeitern in den Niederlanden und Malaysia sowie Beschaffungsmanagern bei Getränkeinnovatoren in den Vereinigten Staaten ermöglichen es uns, sekundäre Kennzahlen zu überprüfen, Einheitspreise zu plausibilisieren sowie Annahmen zu Ertragsverlusten und Vertragsprämien zu verfeinern, die durch reine Schreibtischarbeit nicht ermittelt werden können.

Desk Research

Im Rahmen der Desk Research greifen wir zunächst auf hochwertige, öffentlich zugängliche Datensätze zurück, wie FAOSTAT-Erntemengenbilanzen, UN Comtrade-Handelscodes 1801 und 1803, vierteljährliche Bulletins der International Cocoa Organization sowie Preisreihen aus der World Bank Commodities-Datenbank. Neben öffentlichen Statistiken sichtet unser Team wissenschaftliche Fachzeitschriften zu Pflanzenwissenschaften und Klimaresilienz sowie politische Dokumente der ECOWAS und des Europäischen Parlaments, die Nachhaltigkeits- und Rückverfolgbarkeitsregeln mit Auswirkungen auf Bohnenströme rahmen.

Jährliche Unternehmensberichte, IPO-Einreichungen und geprüfte Kapazitätsangaben von Verarbeitern liefern Konversionsausbeuten und Auslastungsbenchmarks, die anschließend mit sendungsbasierten Erkenntnissen aus D&B Hoovers und Volza abgeglichen werden. Die genannten Quellen sind illustrativ; zahlreiche weitere Unterlagen fließen in die Datenerhebung, -validierung und -klärung ein.

Marktgröße & Prognose

Für die Quantifizierung wenden wir eine Top-down-Rekonstruktion von Produktion und Handel an: ausgehend von der geernteten Tonnage, abzüglich Hofverlusten, und Bewertung des Reinbohnenpools zu regionsspezifischen durchschnittlichen Verkaufspreisen. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen der Verarbeitungskapazitäten und stichprobenartig ermittelter durchschnittlicher Verkaufspreise multipliziert mit Volumenrechnungen bestätigt, was uns hilft, nicht erfasste handwerkliche Ströme zu berücksichtigen. Zu den wichtigsten Variablen des Modells zählen Hektarerträge, Penetration zertifizierter Bohnen, Terminbörsenpreise, Mahl-zu-Press-Verhältnisse und der regionale Anteil von Zartbitterschokolade am Süßwarenmarkt. Eine Szenarioanalyse in Verbindung mit multivariater Regression gegenüber BIP pro Kopf und Einzelhandelsausgaben für Schokolade projiziert den Markt von 2025 bis 2030. Wo Bottom-up-Belege fehlen, wird die Interpolation durch gleitende Dreijahresdurchschnitte der ICCO-Lager-zu-Mahl-Verhältnisse geleitet.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung führen Mordor-Analysten Varianzprüfungen gegen ICCO-Versorgungsbilanzen und Ausreißer in Zolldaten durch, eskalieren Anomalien zur Peer-Review und dokumentieren jede Anpassung. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie extreme Preisschocks oder regulatorische Änderungen ausgelöst werden; kurz vor der Auslieferung erfolgt ein erneuter Analysedurchlauf, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Kakaobohnen-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Bohnendefinitionen, Preisannahmen und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence hält die Verankerung der Basislinie in physisch gehandelten Bohnen und die direkte Überprüfung der Preisreihen mit Verarbeitern unsere Kennzahl fundiert und reproduzierbar.

Die wesentliche Streuung der Werte entsteht, wenn andere Herausgeber Derivate einbeziehen, Konstantwährungsumrechnungen anwenden oder eine aggressive Prämienpenetration extrapolieren, ohne das Angebot zertifizierter Bohnen zu validieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 14,40 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,54 Mrd. (2023) | Global Consultancy A | Enthält Kakaobutter- und Pulverumsätze; älteres Basisjahr; Währung auf 2023-Kurse fixiert |

| USD 13,67 Mrd. (2024) | Regional Consultancy A | Setzt einheitliche Erzeugerpreise voraus, begrenzte Verarbeiterinterviews und keine Lagerbestandsabstimmung |

| USD 14,60 Mrd. (2025) | Trade Journal B | Vermischt Bio- und konventionelle Bohnen, wendet jedoch eine einzige Preiskurve an; schließt Re-Exporte aus |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, Live-Preisvalidierung und ausgewogene Triangulation eine verlässliche Entscheidungsgrundlage für Stakeholder bieten, die in einem hochvolatilen Rohstoffumfeld Klarheit suchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der geschätzte Kakaobohnen-Markt im Jahr 2026, und welche CAGR wird bis 2031 prognostiziert?

Der Kakaobohnen-Markt soll 2026 einen Wert von 19,80 Milliarden USD erreichen und wird voraussichtlich mit einer CAGR von 6,08 % auf 26,60 Milliarden USD bis 2031 wachsen.

Welche Faktoren treiben die Nachfrage nach Kakaobohnen im Asien-Pazifik-Raum an?

Steigende Einkommen der Mittelschicht, zunehmender Konsum von Premium-Schokolade und die Ausweitung kakaohaltiger Funktionsgetränke steigern die Nachfrage im Asien-Pazifik-Raum.

Wie wirken sich Nachhaltigkeitsvorschriften auf Kakaohändler aus?

Die EU-Entwaldungsverordnung erfordert eine Geolokalisierung auf Farmebene, was die Compliance-Kosten um bis zu 5 % des Exportwerts erhöht und vertikal integrierte Händler begünstigt.

Welche technologischen Fortschritte verbessern die Kakaobohnenerträge?

Krankheitsresistente Setzlinge, Satellitenüberwachung von Schädlingen und solarbetriebene Fermentationskammern steigern die Erträge und reduzieren Nachernteverluste in Ghana, der Elfenbeinküste und Indonesien.

Seite zuletzt aktualisiert am: