Sojabohnenmarkt Größe und Marktanteil

Sojabohnenmarktanalyse von Mordor Intelligence

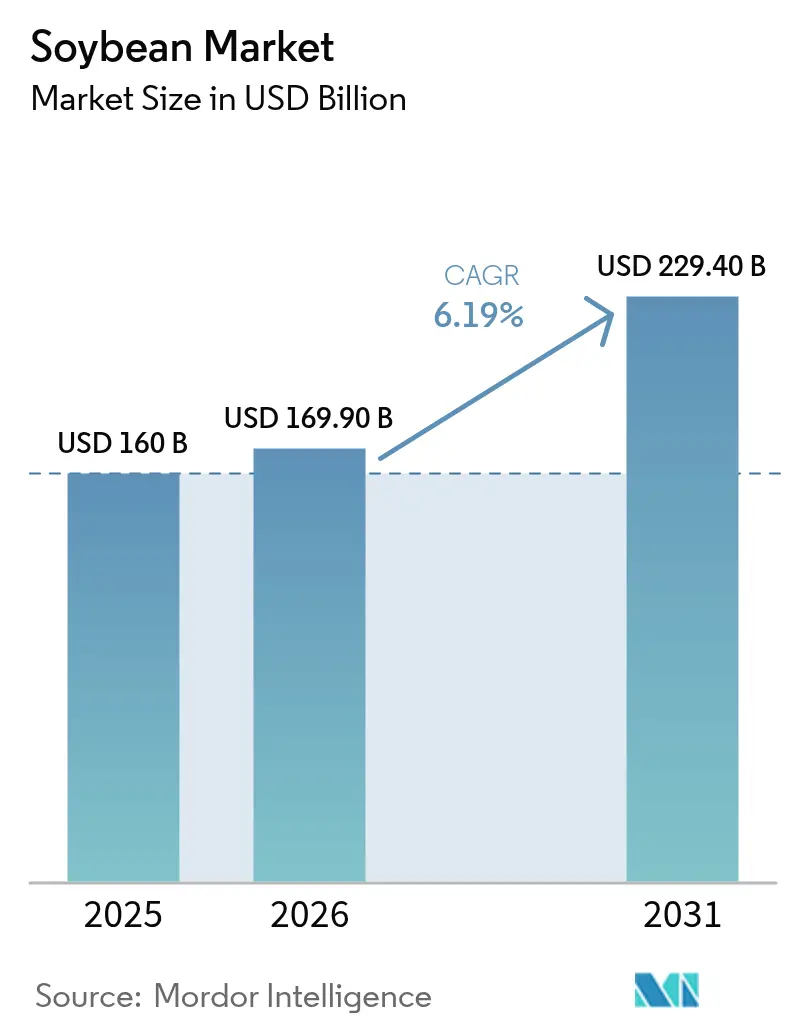

Die Größe des Sojabohnenmarkts wird im Jahr 2026 auf 169,9 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 160 Milliarden USD, mit Prognosen für 2031 von 229,4 Milliarden USD, was einem Wachstum von 6,19 % CAGR über den Zeitraum 2026–2031 entspricht. Die lebhafte Nachfrage nach proteinreichem Futtermittel, die rasche Einführung von Biokraftstoffen und das stetige Wachstum pflanzlicher Lebensmittel gestalten Lieferketten, Preisgestaltung und Verarbeitungsstrategien im Sojabohnenmarkt weiterhin um. Die Verarbeitungsmargen bleiben attraktiv, da der Anteil von Sojaöl an den Biokraftstoff-Rohstoffen der Vereinigten Staaten von weniger als 1 % im Jahr 2001 auf 46 % im Jahr 2024 gestiegen ist, was eine Welle von raffineriegebundenen Verarbeitungsprojekten anreizt. Auf der Angebotsseite halten Rekordernten in Brasilien und Produktivitätssteigerungen in den Vereinigten Staaten das Gesamtangebot komfortabel, obwohl extreme Wetterereignisse und Logistikengpässe nach wie vor episodische Preisvolatilität auslösen. Der Wettbewerb dreht sich um Rückverfolgbarkeit, klimafreundliche Eigenschaften und synchronisierte Investitionen, die Wertschöpfung über Schrot-, Öl- und Spezialsojaströme hinweg erschließen.

Wichtigste Erkenntnisse des Berichts

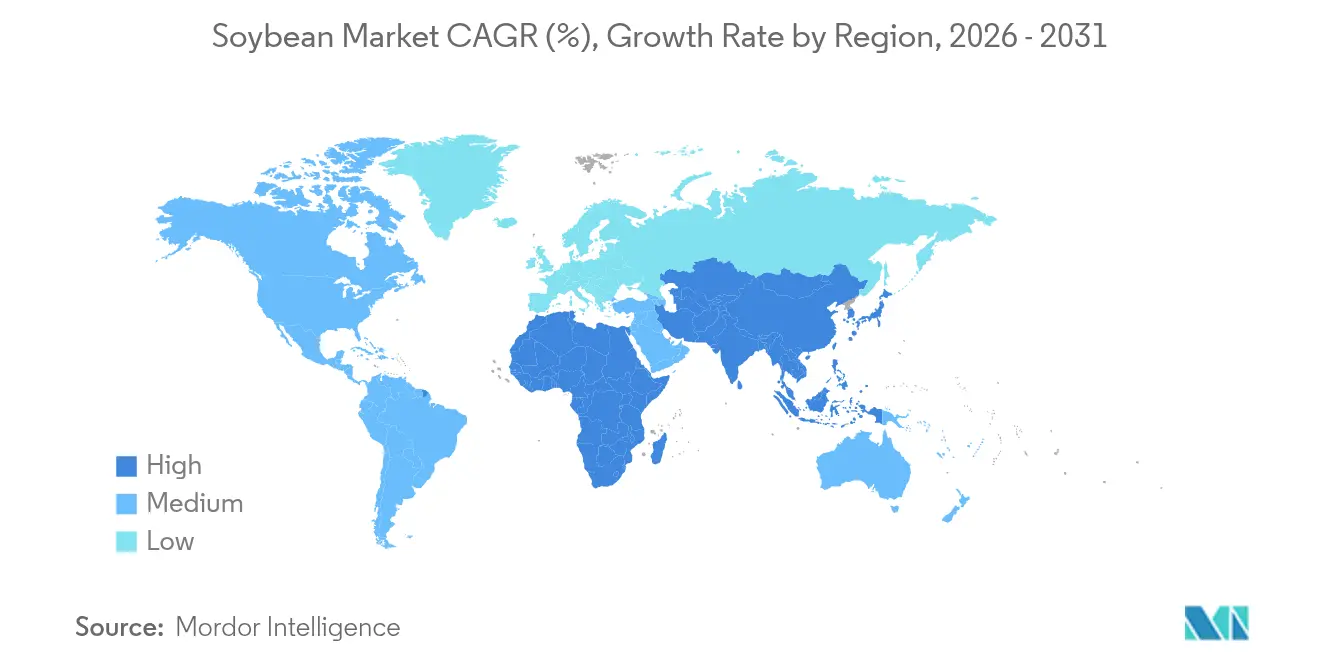

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 44,70 % den Sojabohnenmarkt, und Afrika wird im Prognosezeitraum mit 7,58 % den schnellsten CAGR verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sojabohnenmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Biokraftstoffmandate zur Steigerung der Sojaölnachfrage | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich proteinreicher Tierfuttermittel (Sojaschrot) | +1.8% | Global, angeführt von Asien-Pazifik und Südamerika | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach pflanzlichem Protein und Milchersatzprodukten | +1.2% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung dürretoleranter, ertragstarker Sorten | +0.8% | Global, entscheidend in marginalen Klimazonen | Langfristig (≥4 Jahre) |

| Blockchain-basierte Rückverfolgbarkeitsprämien für entwaldungsfreie Soja | +0.6% | Europa, Premiummärkte in Nordamerika | Kurzfristig (≤2 Jahre) |

| Lokalisierter Aufbau von Verarbeitungsanlagen zur Senkung der Logistikkosten | +0.7% | Nordamerika, Südamerika, aufkommend in Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Biokraftstoffmandate zur Steigerung der Sojaölnachfrage

Strengere Standards für erneuerbare Kraftstoffe in den Vereinigten Staaten, der Europäischen Union und Brasilien haben Sojaöl von einem Schrot-Nebenprodukt zu einem strategischen Energierohstoff umpositioniert. Die Umweltschutzbehörde der Vereinigten Staaten legte eine Anforderung für Biodiesel auf Biomassebasis von 7,12 Milliarden RINs (Renewable Identification Numbers) für 2026 fest. Dieses Ziel erfordert eine Biodieselproduktion von etwa 5,6 Milliarden Gallonen und die Verarbeitung von bis zu 524 Millionen zusätzlichen Bushels[1]Quelle: Umweltschutzbehörde, „Endgültige Regelung des Erneuerbaren-Kraftstoff-Standards 2026”, epa.gov. Die Produktion von erneuerbarem Diesel übertraf 2024 mit 2,3 Milliarden Gallonen den traditionellen Biodiesel, wobei Sojaöl 28 % dieser Gesamtmenge lieferte [2]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, „Produktion von erneuerbarem Diesel”, ers.usda.gov. Das rasche Nachfragewachstum trieb die Sojaölpreise nach dem Quotenvorschlag 2025 in einer einzigen Handelssitzung um 6,2 % in die Höhe und verstärkte die Verknüpfung zwischen Kraftstoffpolitik und Ölsaatenpreisen. Raffinerien investieren zunehmend gemeinsam mit Verarbeitern, um Rohstoffe und Kohlenstoffintensitätsdaten zu sichern, und schaffen so integrierte Zentren, die Verarbeitungsmargen maximieren und Lieferketten verkürzen. Lebensmittelhersteller sichern sich zunehmend durch langfristige Lieferverträge ab, um die Verfügbarkeit von Speiseöl zu gewährleisten, während der Kraftstoffverbrauch zunimmt.

Wachstum im Bereich proteinreicher Tierfuttermittel (Sojaschrot)

Die globale Proteinnachfrage hält Sojaschrot im Mittelpunkt von Geflügel- und Schweinerationen. Die Sojaschrotexporte der Vereinigten Staaten erreichten 2024 14,4 Millionen Metrische Tonnen im Wert von 6,7 Milliarden USD, was 10 % über dem Vorjahr liegt, trotz stagnierender Ganzbonenlieferungen. Steigende Einkommen in Südostasien und Südamerika treiben den Pro-Kopf-Fleischkonsum an und stärken die kontinuierliche Futtermittelnachfrage, die Verarbeiter vor Ölpreisschwankungen schützt. Die Erholung des chinesischen Schweinebestands hat den Sojaschrot-Importbedarf stabilisiert, während inländische Futtermittelunternehmen zunehmend enthülsten US-Schrot wegen seines höheren verdaulichen Aminosäureprofils spezifizieren. Rekordangebote aus Brasilien dämpfen Preisspitzen, aber Importeure zahlen weiterhin Qualitätsprämien, um das Herkunftsrisiko angesichts handelspolitischer Unsicherheiten zu diversifizieren.

Steigende Nachfrage nach pflanzlichem Protein und Milchersatzprodukten

Das Streben der Verbraucher nach gesünderen und kohlenstoffärmeren Ernährungsweisen wertet lebensmittelqualitative Sojabohnen in Getränken, Fleischanaloga und fermentierten Produkten auf. Nicht gentechnisch veränderte, identitätserhaltene Bohnen sichern Prämien von 1 USD oder mehr pro Bushel, obwohl die Anbaufläche 2024 aufgrund höherer Produktionskosten um 16 % auf 3,5 Millionen Acres zurückging. Japan, Südkorea und Singapur importieren weiterhin Spezial-Edamame- und Natto-Bohnen, während US-amerikanische und kanadische Erzeuger rückverfolgbare Versorgungsprogramme entwickeln, die strenge Kennzeichnungsvorschriften erfüllen. Nachhaltige Verpackungsansprüche und Clean-Label-Formulierungen veranlassen Marken dazu, den Sojaanbau und die Anbaumethoden zu überprüfen.

Kommerzialisierung dürretoleranter, ertragstarker Sorten

Saatgutinnovationen mindern Klimarisiken und erweitern die Anbaupioniergebiete. Bayers Vyconic-Sojabohnen kombinieren fünf Herbizidtoleranzen und verfügen über eine frühzeitige Dürrestressresistenz, mit dem Ziel einer vollständigen kommerziellen Markteinführung für die Pflanzungen 2027. Das US-Landwirtschaftsministerium und universitäre Züchter berichten von 15 % Ertragssteigerungen unter kontrolliertem Wasserdefizit durch den Einsatz von Wachstumsregulatorbehandlungen wie Mepiquatchlorid, was die Attraktivität in ariden Zonen erhöht [3]Quelle: Agrarforschungsdienst des US-Landwirtschaftsministeriums, „Projekt: Entwicklung dürretoleranter Sojabohnen”, usda.gov. Afrikanische Forschungszentren übernehmen diese Sorten, um die Importabhängigkeit zu verringern und das Produktionspotenzial in der Trockenzeit zu erschließen. Händler erwarten einen Produktivitätsschub, der Flächenbeschränkungen in reifen Regionen ausgleicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimawandelbedingte Ertragsvariabilität und extreme Wetterereignisse | -1.5% | Global, besonders stark in Südamerika und Nordamerika | Langfristig (≥4 Jahre) |

| Rohstoffpreisvolatilität durch spekulativen Handel | -1.2% | Global, verstärkt in wichtigen Handelszentren | Kurzfristig (≤2 Jahre) |

| Verbraucherablehnung gegenüber gentechnisch veränderten Sojabohnen | -0.8% | Europa, Japan und Premiummärkte weltweit | Mittelfristig (2–4 Jahre) |

| Strengere Schiffsemissionsvorschriften, die die Kosten des transozeanischen Seeverkehrs erhöhen | -0.6% | Globale Handelsrouten, insbesondere transpazifisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimawandelbedingte Ertragsvariabilität und extreme Wetterereignisse

Unvorhersehbare Niederschläge und Hitzewellen reduzierten Brasiliens Ernte 2024 um 6 % auf 153 Millionen Metrische Tonnen, da die südlichen Bundesstaaten während der Hülsenbildung mit Überschwemmungen kämpften. Dürremodelle prognostizieren bis zu 40 % Ertragsverlust im amerikanischen Mittleren Westen unter Hochtemperaturszenarien, was zu einer Neukalibrierung der Ernteschadenversicherung und Sortenwechseln führt. Feuchtigkeitsstress senkt auch das Öl-Protein-Verhältnis und erschwert die Produktmixplanung der Verarbeiter. Investitionen in Bewässerung und klimaresistente Genetik mindern das Risiko teilweise, erhöhen jedoch die Kapitalkosten für Erzeuger und Verarbeiter.

Rohstoffpreisvolatilität durch spekulativen Handel

Große Nettopositionen von Spekulanten schwingen Sojabohnen-Futures oft innerhalb von Tagen um 3–5 %, wodurch Papiermärkte von physischen Nachfragesignalen abgekoppelt werden. Ein stärkerer USD und Rekordbestände in Südamerika drückten die Chicagoer Preise 2024 auf 11,20 USD pro Bushel, verglichen mit 14,20 USD im Jahr 2022. Erhöhte Volatilität erschwert langfristige Vertragsabschlüsse, schreckt von der Absicherung ab und setzt kleinere Händler Nachschussforderungen aus. Politische Entscheidungsträger und Erzeugergenossenschaften befürworten Transparenzreformen zur Begrenzung übermäßiger Spekulation, obwohl die Umsetzung ungewiss bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 mit 44,70 % die Sojabohnennachfrage im Markt, gestützt durch Chinas Importprogramm, das routinemäßig 100 Millionen Metrische Tonnen überschreitet. Staatliche Anreize im Rahmen des Projekts zur Verbesserung der Sojaöl-Kapazität zielen darauf ab, die inländische Produktion zu steigern, aber strukturelle Land- und Klimabeschränkungen halten die Importabhängigkeit hoch. Japan bleibt das größte Ziel für nicht gentechnisch veränderte lebensmittelqualitative Sojabohnen und zahlt Prämien, die sich durch die gesamte Rückverfolgbarkeitskette ziehen. Indiens Abhängigkeit von importiertem Sojaöl hat sich vertieft, da die inländischen Erträge stagnieren, während südostasiatische Verarbeiter die Schrotproduktion für regionale Viehzentren ausbauen.

Afrika, obwohl es eine kleine Basis darstellt, ist die am schnellsten wachsende Region mit einem CAGR von 7,58 % bis 2031. Malawi eröffnete 2024 direkte Exportwege nach China, und Nigerias durch die Zentralbank geförderte Ankerkreditnehmerprogramme erweitern die Anbaufläche. Chancen ergeben sich aus 445 Millionen Hektar geeignetem, aber nicht kultiviertem Land und verbesserter Hafeninfrastruktur im Rahmen des Afrikanischen Kontinentalen Freihandelsabkommens. Entwicklungsagenturen und private Investoren arbeiten an integrierten Wertschöpfungsketten zusammen, die lokale Verarbeitung umfassen, um Wertschöpfung zu erhalten und die Rohstofflogistik für inländische Geflügel- und Aquakultursektoren zu verkürzen.

Südamerika bleibt das Produktionskraftwerk. Brasilien wird voraussichtlich 2025 167,3 Millionen Metrische Tonnen ernten und fast 60 % der globalen Exporte ausmachen. Der Ausbau der Schienenverbindungen von Mato Grosso zu den nördlichen Häfen senkt die Frachtkosten zu asiatischen Zielen und stützt wettbewerbsfähige FOB-Preise. Argentinien stabilisiert sich bei etwa 49 Millionen Metrischen Tonnen nach steuerpolitischen Reformen, die Schrotexporte gegenüber Rohbohnenverkäufen begünstigen. Nordamerika verzeichnet weiterhin schrittweise Zuwächse; die Vereinigten Staaten erwarten 2025 trotz Flächenverschiebungen eine Ernte von 4,3 Milliarden Bushels, unterstützt durch die Einführung von Präzisionslandwirtschaft und eine robuste inländische Verarbeitungsexpansion.

Aktuelle Branchenentwicklungen

- August 2025: Ostafrika startete eine regionale Sojabohneninitiative zur Reduzierung von Importen. Eine wegweisende regionale Initiative wurde ins Leben gerufen, um die Sojabohnenproduktion in ganz Ostafrika zu transformieren, mit dem Ziel, die starke Importabhängigkeit der Region zu verringern und das wirtschaftliche und ernährungsphysiologische Potenzial der Pflanze zu erschließen.

- Juli 2024: Louis Dreyfus Company legte den Grundstein für einen Sojabohnenverarbeitungsbetrieb in Ohio, der täglich 175.000 Bushels verarbeiten und jährlich 320.000 Metrische Tonnen Öl raffinieren soll.

Berichtsumfang des globalen Sojabohnenmarkts

Die Sojabohne ist eine Hülsenfrucht, die in tropischen und subtropischen Klimazonen angebaut wird. Sie ist eine der wertvollsten Kulturpflanzen weltweit, nicht nur als Ölsaat, als Futtermittel für Nutztiere und Aquakulturen, sondern auch als gute Proteinquelle in der menschlichen Ernährung und als Biokraftstoff. Für den Berichtszweck werden Sojabohnen, ob gebrochen oder nicht (HS-Code 1201), für die Analyse berücksichtigt. Der Sojabohnenmarkt ist nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten & Afrika segmentiert. Der Bericht umfasst die Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Importanalyse (Wert und Volumen) sowie Preisentwicklungsanalyse. Der Bericht bietet Marktschätzungen und Prognosen in Wert (USD) und Volumen (Metrische Tonnen) für alle oben genannten Segmente.

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Russland |

| Italien | |

| Ukraine | |

| Spanien | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südamerika | Brasilien |

| Argentinien | |

| Paraguay | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Afrika | Südafrika |

| Ägypten |

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Russland | |

| Italien | ||

| Ukraine | ||

| Spanien | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Paraguay | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Afrika | Südafrika | |

| Ägypten | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Sojabohnenmarkt im Jahr 2031 erreichen?

Der Sojabohnenmarkt wird bis 2031 voraussichtlich 229,4 Milliarden USD erreichen.

Warum gewinnt Sojaöl strategisch an Bedeutung?

Strengere Biokraftstoffmandate haben Sojaöl zu einem bevorzugten Rohstoff für erneuerbaren Diesel gemacht.

Welche Region weist das höchste Wachstumspotenzial für den Sojabohnenmarkt auf?

Afrika verzeichnet mit 7,58 % den schnellsten CAGR bis 2031, unterstützt durch große Flächen ungenutzten Ackerlandes und wachsende Exportbeziehungen nach Asien.

Welche Region hat den höchsten Anteil am Sojabohnenmarkt?

Asien-Pazifik hatte 2025 mit 44,70 % den höchsten Anteil am Sojabohnenmarkt.

Seite zuletzt aktualisiert am: