Marktgröße und -anteil für getrocknete Bohnen

Marktanalyse für getrocknete Bohnen von Mordor Intelligence

Die Marktgröße für getrocknete Bohnen wurde im Jahr 2025 auf USD 12,81 Milliarden geschätzt und wird voraussichtlich im Jahr 2026 USD 13,50 Milliarden erreichen. Es wird erwartet, dass der Markt bis 2031 weiter auf USD 17,40 Milliarden anwächst und dabei im Prognosezeitraum (2026–2031) eine CAGR von 5,21 % verzeichnet. Eine starke Einzelhandelsnachfrage nach pflanzlichen Proteinen, breitere Vorteile der Fruchtfolge für Anbauer und unterstützende Handelspolitiken halten den Wachstumsmotor am Laufen. Kohlenstoffgutschriftprogramme, die Stickstoffbindung belohnen, verwandeln agronomische Vorteile in neue Einnahmequellen für Produzenten. Lebensmittelhersteller skalieren bohnenbasierte Snacks, Nudeln und verzehrfertige Mahlzeiten, während Schnellrestaurantketten schwarze Bohnen- und Kichererbsenbratlinge testen, um jüngere Gäste anzusprechen, die Nachhaltigkeit schätzen. Auf Farmebene werden genomeditierte, dürretolerante Sorten von Versuchsparzellen in kommerzielle Saatkataloge überführt, insbesondere in wasserarmen Regionen. Diese Treiber koexistieren mit Gegenwind wie Schädlingsbefall, witterungsbedingten Ertragsschwankungen und Arbeitskräftemangel in Kleinbauernbetrieben, was ein Flickenteppich aus Chancen und Risiken schafft, den die Akteure im Markt für getrocknete Bohnen täglich navigieren.

Wichtigste Erkenntnisse des Berichts

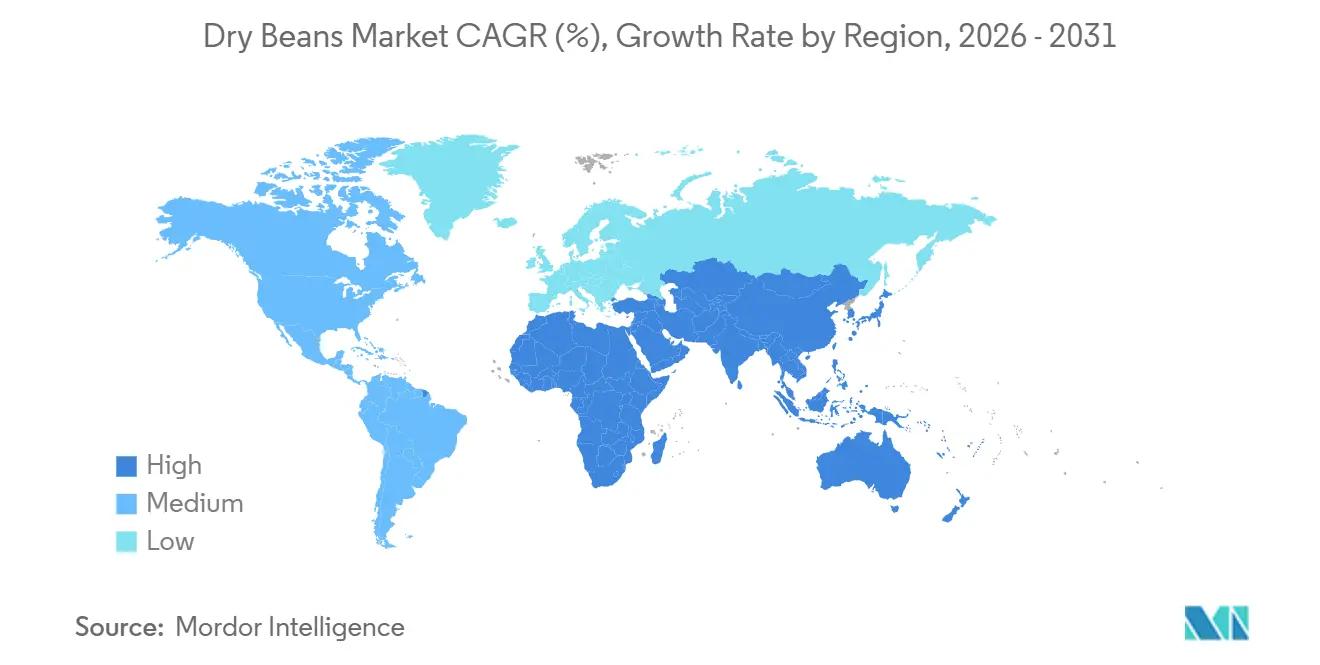

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Marktanteil von 41,2 % am Markt für getrocknete Bohnen, während für den Nahen Osten bis 2031 eine CAGR von 6,8 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für getrocknete Bohnen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Verbreitung veganer und flexitarischer Ernährungsweisen | +1.2% | Nordamerika, Europa und aufstrebende städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2 bis 4 Jahre) |

| Ausweitung von Hülsenfrucht-Fruchtfolgen in getreidedominierten Regionen | +0.9% | Nordamerika, Europa und Getreideregionen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Senkung von Importzöllen auf pflanzliche Proteine in einkommensstarken Ländern | +0.6% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von betrieblichen Kohlenstoffgutschriften für stickstoffbindende Bohnen | +0.7% | Nordamerika, Europa und Pilotstandorte in Südamerika | Mittelfristig (2 bis 4 Jahre) |

| Kommerzialisierung genomediterter, dürretoleranter Sorten | +0.8% | Vereinigte Staaten, Australien, Brasilien und Forschungszentren weltweit | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach glutenfreien Grundnahrungsmitteln | +1.0% | Nordamerika und Europa mit globalen Ausstrahlungseffekten | Mittelfristig (2 bis 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Verbreitung veganer und flexitarischer Ernährungsweisen

Verbraucher, die ihren Tierproteinkonsum reduzieren, treiben höhere Haushaltskäufe von Hülsenfrüchten, insbesondere getrockneten Bohnen, an. Der pflanzliche Einzelhandelssektor in Europa hat sich in den letzten fünf Jahren im Wert nahezu verdoppelt, was eine starke Nachfrage nach nachhaltigen Alternativen widerspiegelt. Die Regalfläche für bohnenbasierte Snacks, Nudeln und Fertiggerichte wächst weiter, während Schnellrestaurantketten Kichererbsen- und Schwarzbohnenburger erproben, um jüngere Gäste anzusprechen. Institutionelle Caterer in Schulen und Krankenhäusern integrieren ebenfalls mehr Hülsenfruchtgerichte, um Gesundheitsrichtlinien und Kohlenstoffreduzierungszielen gerecht zu werden. Einzelhandelsdaten zeigen ein konstantes Wachstum beim Verbrauch von getrockneten Bohnen und anderen Hülsenfrüchten, selbst wenn die Fleischpreise sinken, was auf einen strukturellen Wandel der Ernährungspräferenzen hindeutet. Die Akzeptanz ist in Ballungsräumen am stärksten, aber ähnliche Trends entstehen auch in mittelgroßen Städten in Nordamerika.

Ausweitung von Hülsenfrucht-Fruchtfolgen in getreidedominierten Regionen

Anbauer in gemäßigten Getreideregionen setzen zunehmend auf Hülsenfrucht-Fruchtfolgen, da diese klare agronomische und wirtschaftliche Vorteile bieten. Feldversuche in den Vereinigten Staaten zeigen, dass Weizenkulturen, die nach Hülsenfrüchten angebaut werden, spürbare Ertragssteigerungen erfahren. Dies liegt daran, dass Hülsenfrüchte den Boden auf natürliche Weise bereichern, indem sie Stickstoff einlagern und schädliche Krankheitserreger unterdrücken[1]Quelle: Agrarforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Vorteile der Hülsenfrucht-Fruchtfolge," ars.usda.gov. Anreize aus der Agrarpolitik und hohe Düngemittelkosten haben die Argumente für die Rotation von Bohnen mit Gerste und Weizen gestärkt. In Australien werden Hülsenfrüchte auch als biologische Unterbrechungskulturen eingesetzt, um herbizidresistente Unkräuter zu bekämpfen. Mechanisierte Betriebe integrieren Bohnen schnell, während Kleinbauern in Südasien und Afrika aufgrund des eingeschränkten Zugangs zu Saatgut und Beratungsdiensten vor Herausforderungen stehen. Die Vorteile der Fruchtfolge bleiben überzeugend, wo immer die Kosten für synthetische Düngemittel hoch bleiben, was getrocknete Bohnen und andere Hülsenfrüchte zu einer wertvollen Ergänzung für Getreidesysteme macht.

Kommerzialisierung genomediterter, dürretoleranter Sorten

Fortschritte in der CRISPR-Technologie (Clustered Regularly Interspaced Short Palindromic Repeats) beschleunigen die Entwicklung von Bohnensorten, die unter Wasserstress stabile Erträge aufrechterhalten. Feldversuche laufen für dürretolerante Linien, die mit tieferen Wurzeln und verbessertem osmotischen Gleichgewicht entwickelt wurden und auf natürlichen Resilienzmerkmalen aufbauen. Regulatorische Rahmenbedingungen in mehreren Ländern klassifizieren viele genomedierte Kulturen als nicht-transgen, was die Genehmigungsfristen verkürzt und private Investitionen fördert. Saatgutunternehmen rechnen mit kommerziellen Verkäufen noch in diesem Jahrzehnt und zielen auf Trockengebiete ab, in denen Wasserknappheit die Produktion von gewöhnlichen Bohnen einschränkt. Die Akzeptanz wird von der Saatgutpreisgestaltung und der nachgewiesenen Ertragsstabilität abhängen, aber frühe Demonstrationsparzellen zeigen vielversprechende Ergebnisse. Diese Innovationen könnten die Produktion in Regionen, die am stärksten von klimatischer Variabilität betroffen sind, neu gestalten.

Anstieg der Nachfrage nach glutenfreien Grundnahrungsmitteln

Das wachsende Bewusstsein für Zöliakie und Nicht-Zöliakie-Glutensensitivität steigert weltweit die Nachfrage nach glutenfreien Produkten. Bohnenmehle werden zunehmend als Ersatz für Weizen in Brot, Nudeln und Snacks verwendet und bieten Protein und Ballaststoffe ohne Gluten. Lebensmittelhersteller erzielen erhebliche Aufschläge für glutenfreie Varianten, und traditionelle Rezepte in Ländern wie Italien und Frankreich entwickeln sich weiter, um mehr Hülsenfrüchte einzubeziehen. Kampagnen im Bereich der öffentlichen Gesundheit fördern einen höheren Verzehr von getrockneten Bohnen und stärken deren Rolle als nahrhafte Grundnahrungsmittel. Sensorische Herausforderungen bleiben bestehen, aber die Forschung zu Enzymbehandlungen und Fermentation verbessert Textur und Geschmack. Diese Fortschritte erweitern die Verbraucherakzeptanz und vergrößern den Markt für glutenfreie hülsenfruchtbasierte Lebensmittel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit für Schädlinge und Krankheiten erhöht Verluste am Hoftor | -0.7% | Nordamerika, Südasien und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Ertragsschwankungen durch extreme Wetterzyklen | -0.9% | Afrika, Südasien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Langsame Mechanisierung in Kleinbauernregionen | -0.5% | Afrika, Südasien und Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Steigende Arbeitskosten in wichtigen Erzeugerländern | -0.6% | Nordamerika, Europa, Brasilien und Asien-Pazifik | Mittelfristig (2 bis 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit für Schädlinge und Krankheiten erhöht Verluste am Hoftor

Krankheiten wie Halo-Blight und Weißschimmel können die Erträge erheblich reduzieren, wobei die Verluste in betroffenen Feldern bis zur Hälfte des potenziellen Ertrags betragen können[2]Quelle: Agrarforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Bekämpfung von Halo-Blight und Weißschimmel 2024," ars.usda.gov. Resistente Sorten und Fungizide helfen, Schäden zu mindern, aber viele Kleinbauern haben keinen Zugang zu diesen Lösungen. Der Klimawandel verschärft die Risiken, indem er Schädlingen ermöglicht, in Regionen zu überwintern, die zuvor durch Frost geschützt waren, was Ausbrüche ausweitet. Qualitätsminderungen durch Verfärbungen oder geschrumpfte Samen senken die Hoftor-Preise weiter und verringern die Einkommen der Landwirte. Züchtungsprogramme, die sich auf dauerhafte Resistenz konzentrieren, sind entscheidend für die Bekämpfung dieser Bedrohungen. Ein breiterer Zugang zu Werkzeugen des integrierten Pflanzenschutzes wird entscheidend sein, um Verluste zu reduzieren und die Produktion zu stabilisieren.

Ertragsschwankungen durch extreme Wetterzyklen

Extreme Wetterereignisse sind eine wesentliche Quelle von Ertragsschwankungen in der Hülsenfruchtproduktion. Dürren während kritischer Wachstumsphasen können die Produktion stark reduzieren, während übermäßige Niederschläge Pilzkrankheiten begünstigen und die Bestäubung stören. Bewässerung kann die Erträge verdreifachen, doch Schätzungen der Ernährungs- und Landwirtschaftsorganisation (FAO) zeigen, dass nur ein kleiner Teil der afrikanischen Anbaufläche bewässert wird, was Millionen von Landwirten exponiert[3]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Landwirtschaftliche Mechanisierung und Arbeitseinsparungen bei der Bohnenernte 2024," fao.org. Ernteschadenversicherungen bieten Schutz in entwickelten Märkten, aber ähnliche Instrumente sind in Entwicklungsregionen nach wie vor knapp. Dieses Fehlen von Sicherheitsnetzen verstärkt Einkommensschocks und schreckt Investitionen in den Hülsenfruchtanbau ab. Die Bewältigung wetterbedingter Risiken wird zentral sein, um eine stabile Versorgung und die Widerstandsfähigkeit der Landwirte zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Die Region Asien-Pazifik entfiel im Jahr 2025 auf 41,2 % des Marktanteils für getrocknete Bohnen und unterstreicht damit ihre Rolle als größte regionale Basis. Indien verankert diese Position mit erheblicher Produktion, während China ein wichtiger Importeur bleibt, auch wenn es auf größere Selbstversorgung hindeutet. Myanmar und andere südostasiatische Länder unterstreichen die Exportorientierung der Region und leiten Bohnen in internationale Märkte. Australien trägt durch mechanisierte Betriebe bei, die Hülsenfrucht-Fruchtfolgen mit Getreide integrieren, die Bodenfruchtbarkeit verbessern und Exportströme unterstützen. Steigende städtische Einkommen und Veränderungen der Ernährungspräferenzen hin zu pflanzlichen Lebensmitteln treiben das Konsumwachstum weiter an. Zusammen stärken diese Dynamiken die Dominanz der Region Asien-Pazifik sowohl in der Produktion als auch in der Nachfrage und positionieren sie als globales Zentrum für getrocknete Bohnen.

Die Marktgröße für getrocknete Bohnen im Nahen Osten wird voraussichtlich bis 2031 mit einer CAGR von 6,8 % wachsen, was ihn zur am schnellsten wachsenden Region im Markt für getrocknete Bohnen macht. Die Türkei und der Iran weiten die inländische Anbaufläche aus, um die Importabhängigkeit zu verringern, während breitere regionale Initiativen die Ernährungssicherheit betonen. Staatlich geförderte Programme ermutigen Landwirte, Anbausysteme zu diversifizieren und Hülsenfrüchte als strategisches Grundnahrungsmittel zu unterstützen. Die steigende Verbrauchernachfrage nach pflanzlichen Proteinen verändert auch die Ernährungspräferenzen und schafft Chancen für lokale Produzenten. Die Wachstumstrajektorie der Region spiegelt eine Kombination aus politischer Unterstützung, veränderten Konsumgewohnheiten und Investitionen in die landwirtschaftliche Modernisierung wider. Da diese Faktoren zusammenkommen, ist der Nahe Osten auf dem Weg, ein wichtiger Treiber der globalen Expansion bei getrockneten Bohnen zu werden.

Nordamerika bleibt ein wichtiges Exportzentrum, wobei die Vereinigten Staaten und Mexiko trotz wetterbedingter Ertragsschwankungen erhebliche Mengen beisteuern. Südamerika konzentriert sich auf Brasilien, wo ein steigender Inlandsverbrauch einen Großteil der Produktion absorbiert, während Argentiniens Verschiebungen im Anbauprogramm Volatilität hinzufügen. Europa weist vielfältige Trends auf, wobei Russland, Italien und Frankreich den Verbrauch von getrockneten Bohnen und anderen Hülsenfrüchten fördern und Deutschland stark importiert, um seine Nachfrage nach pflanzlichen Proteinen zu decken. Afrika wird nach wie vor von Kleinbauernbetrieben dominiert, wo Schätzungen der Ernährungs- und Landwirtschaftsorganisation zeigen, dass Bohnen zu den wichtigsten Nahrungspflanzen gehören. Begrenzte Bewässerung verstärkt Wetterrisiken und schränkt Ertragssteigerungen im Vergleich zu bewässerten Benchmarks ein. Insgesamt balancieren diese Regionen das globale Angebot und die globale Nachfrage aus.

Regulatorisches Umfeld

Die Regulierung von Trockenbohnen (Geltungsbereich HS-0713) wird vor allem durch Einfuhrvorschriften zur Lebensmittelsicherheit und Kontaminantenkontrolle sowie durch die Einhaltung von Pestizidrückstandsgrenzwerten in den Zielmärkten geprägt. In der Europäischen Union gelten die Rückverfolgbarkeitsanforderungen des allgemeinen Lebensmittelrechts für importierte Hülsenfrüchte, während amtliche Kontrollen im Rahmen der Durchführungsverordnung (EU) 2019/1793 der Kommission für Lebensmittel nicht tierischen Ursprungs verschärft werden können, wenn Kontaminationsrisiken (einschließlich Mykotoxine und Pestizidrückstände) priorisiert werden. Exporteure verlassen sich üblicherweise auf die Einhaltung der EU-Rückstandshöchstgehalte gemäß Verordnung (EG) Nr. 396/2005, einschließlich des Standardwerts von 0,01 mg/kg für nicht spezifizierte Stoffe, um Marktzugang zu erhalten.

In den Vereinigten Staaten unterliegen importierte Trockenbohnen dem FDA-Rahmenwerk für Lebensmittelimporte, einschließlich des Food Safety Modernization Act (FSMA) und der Anforderungen des Foreign Supplier Verification Program (FSVP) für Importeure roher landwirtschaftlicher Rohstoffe, die für die Weiterverarbeitung bestimmt sind. International werden Codex-Alimentarius-Standards und HACCP-basierte Managementgrundsätze häufig in Käuferspezifikationen und Qualitätsprogrammen herangezogen. Im Januar 2026 veröffentlichte die EFSA ein wissenschaftliches Gutachten zu pflanzlichen Lektinen in Lebensmitteln (EFSA Journal 2026;24:9850), das die gesundheitliche Bedeutung eines ausreichenden Einweichens und Kochens von Trockenbohnen unterstrich und den Fokus auf die Kommunikation zur Verbraucherzubereitung sowie nachgelagerte Handhabungspraktiken verstärkte, selbst wenn keine expliziten Kennzeichnungspflichten kodifiziert sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Trockenbohnen beginnt bei Saatgut- und Betriebsmittellieferanten und verläuft dann über Anbauer, die von mechanisierten Betrieben in Nordamerika und Australien bis hin zu Kleinbauernsystemen in Teilen Afrikas und Südasiens reichen. Es folgen die primäre Reinigung, Sortierung und Handhabung durch Lagerhäuser und Verarbeiter, bevor die Warenströme in der Regel über Händler, Makler/Vermittler, Importeure, Lager- und Versanddienstleister sowie Zollagenten zu Großabnehmern und Lebensmittelherstellern gelangen. Große Agrarhandelsunternehmen und Handelshäuser, darunter Archer Daniels Midland Company, Cargill Incorporated, Louis Dreyfus Company B.V. und Olam Agri, spielen eine zentrale Rolle bei der Bündelung, dem Risikomanagement und der globalen Distribution.

Wichtige Reibungspunkte sind der uneinheitliche Zugang zu verbessertem Saatgut, Bewässerungsengpässe, große Entfernungen zwischen Produktionsgebieten und Konsum- bzw. Exportzentren sowie Nachernteverluste im Zusammenhang mit Lagerungs- und Logistiklücken. Programme zur Marktentwicklung und Handelsförderung beeinflussen die Vermarktung und Exportbereitschaft, darunter die Unterstützung des USDA Foreign Agricultural Service über das Market Access Program (MAP), das Foreign Market Development (FMD) und das Emerging Markets Program (EMP), zusammen mit Koordinierungs- und Informationsaustauschgremien wie dem International Grains Council (IGC) und Handelsverbänden wie der India Pulses and Grains Association (IPGA). In den Vereinigten Staaten zeigt sich die Produktionskonzentration bereits auf Betriebsebene: North Dakota, Minnesota und Michigan machten 2025 82 % der angebauten Trockenbohnenfläche aus, was die Bedeutung regionaler Verarbeitungskapazitäten, Lagerung und ausgehender Logistik aus diesen Zentren erhöht.

Wettbewerbslandschaft

Große multinationale Agrarunternehmen, darunter Archer Daniels Midland Company, Cargill Incorporated, Louis Dreyfus Company B.V. und Olam Agri Holdings Pte Ltd., spielen eine bedeutende Rolle im Markt für getrocknete Bohnen. Ihre Tätigkeiten umfassen Beschaffung, Verarbeitung und globalen Vertrieb und verbinden Produzenten mit internationalen Käufern. Diese Unternehmen nutzen Skaleneffekte, fortschrittliche Logistikinfrastruktur und Expertise im Rohstoffhandel, um Lieferketten zu stabilisieren und Preisschwankungen zu managen. Ihre Strategien integrieren getrocknete Bohnen häufig in breitere Portfolios aus Hülsenfrüchten und Getreide und gewährleisten eine konsistente Verfügbarkeit in verschiedenen Märkten. Darüber hinaus beeinflussen sie Produktionsanreize, landwirtschaftliche Praktiken und Nachhaltigkeitsstandards, was sie für die langfristige Widerstandsfähigkeit des Marktes für getrocknete Bohnen unverzichtbar macht.

Unternehmen wie Goya Foods Inc., Bonduelle SA, Bush Brothers & Company und Conagra Brands Inc. sind wichtige Akteure im Markt für getrocknete Bohnen. Diese Unternehmen verarbeiten getrocknete Bohnen zu verpackten, konservierten oder verzehrfertigen Produkten und überbrücken die Lücke zwischen landwirtschaftlichem Angebot und Verbrauchernachfrage. Ihre Beiträge umfassen Markenbildung, Produktinnovation und die Förderung des Konsums durch Convenience-Lebensmittel und gesundheitsorientierte Angebote. Durch Investitionen in Marketing und Vertrieb prägen sie Verbraucherpräferenzen und treiben das Nachfragewachstum in etablierten und aufstrebenden Märkten an. Diese Unternehmen reagieren auch auf Ernährungstrends und positionieren Bohnen als kostengünstige Protein- und Ballaststoffquellen. Ihre Einkaufsentscheidungen und Qualitätsstandards haben erhebliche Auswirkungen auf Anbauer und Verarbeiter und unterstreichen ihre Rolle bei der Gestaltung der Marktentwicklung.

Akteure wie AGT Food and Ingredients Inc. und J.R. Simplot Company bringen spezialisiertes Fachwissen und diversifizierte Portfolios in den Markt für getrocknete Bohnen ein. AGT konzentriert sich intensiv auf Hülsenfrüchte, einschließlich getrockneter Bohnen, und bietet Verarbeitungs-, Verpackungs- und Exportdienstleistungen an, die globale Handelsströme verbessern. J.R. Simplot, obwohl primär mit Kartoffeln assoziiert, diversifiziert in Bohnen und andere Kulturen und trägt zur Widerstandsfähigkeit landwirtschaftlicher Lieferketten bei. Diese Unternehmen nutzen häufig regionale Stärken und verbinden lokale Produzenten mit internationalen Käufern, während sie Flexibilität in ihrem Produktangebot aufrechterhalten. Ihre Strategien betonen Innovation in der Verarbeitung, Nachhaltigkeitsinitiativen und die Entwicklung von Nischenmärkten. Neben größeren Agrarunternehmen und Verbrauchermarken stellen diese Akteure sicher, dass der Markt dynamisch bleibt und eine Balance zwischen globaler Größe und regionaler Spezialisierung herstellt, um sich verändernden Nachfragemustern gerecht zu werden.

Marktchancen und Zukunftsaussichten

Chancen bei Trockenbohnen zeigen sich zunehmend in Effizienzgewinnen auf Betriebsebene sowie im Risikomanagement der Lieferkette angesichts konzentrierter Produktionsregionen. Forschungsergebnisse, die einen geringeren Energieverbrauch bei Streifensaatverfahren für Pinto-Bohnen (im Vergleich zu flächigen Anbausystemen) sowie damit verbundene Ertragssteigerungen belegen, deuten auf Spielraum für Ausrüstung, Agrarberatungsdienste und Betriebsmittelpakete hin, die die Kosten pro Tonne senken und gleichzeitig den Ertrag unter variablen Wetterbedingungen stabilisieren. Auf der Seite des Risikomanagements bleibt der Markt anfällig für lokale klimatische und politische Schocks, da sich die Produktion auf eine begrenzte Anzahl wichtiger Ursprungsländer konzentriert, insbesondere Indien, Nigeria und Brasilien, was Diversifizierungsstrategien bei der Beschaffung, Programme zur Ursprungserweiterung und Investitionen in die Nachernte-Lagerung und Qualitätserhaltung unterstützt, um exportfähige Qualitäten zu schützen.

Institutionelle Unterstützung schafft zudem konkrete Wege für Akzeptanz und Differenzierung. In Michigan hat die Michigan Bean Commission ein systembasiertes Projekt durchgeführt, das durch das USDA Specialty Crop Block Competitive Grant Program unterstützt wird, um alternative Anbaupraktiken und Unkrautbekämpfungsstrategien zu validieren und damit eine praxisnahe Vorlage für die Skalierung ähnlicher Initiativen in anderen Erzeugerregionen zu liefern. Unabhängig davon erhöhen Käuferanforderungen in importintensiven Märkten, insbesondere der EU und den Vereinigten Staaten, den Wert von Rückverfolgbarkeits- und Rückstandskonformitätsfähigkeiten und unterstützen Dienstleistungen in den Bereichen Prüfung, Dokumentation und Identitätserhaltung für Premium- oder Spezialpartien, die um Regalplatz neben wachsenden bohnenbasierten Snacks, Nudeln und Fertiggerichten konkurrieren.

Aktuelle Branchenentwicklungen

- April 2026: Columbia Grain International feierte die Eröffnung einer neuen Hülsenfrüchte-Verarbeitungsanlage in Valley City, North Dakota, die sich auf schwarze Bohnen und Pinto-Bohnen konzentriert. Die zusätzliche Verarbeitungskapazität stärkt eine wichtige US-Ursprungsregion, die Export- und Inlandskanäle versorgt, und unterstützt eine strengere Qualitätskontrolle sowie einen effizienteren Durchsatz vom Erzeuger bis zum Käufer.

- März 2026: Melandri Gaudenzio führte eine neue Linie geschälter Hülsenfrüchte ein, die Cannellini-Bohnen umfasst. Die Einführung erweitert das wertschöpfende Angebot rund um Trockenbohnen und entspricht der Nachfrage nach praktischen, differenzierten Hülsenfrucht-Formaten in Einzelhandels- und Gastronomiebedarfskanälen.

- Dezember 2024: CHS Inc. erweiterte die Trockenbohnen-Verarbeitungskapazität an seinem Standort Othello im pazifischen Nordwesten. Die Erweiterung erhöht die Fähigkeit der Region, größere Mengen zu verarbeiten, und unterstützt CHS bei der Bedienung von Kunden, die erschwingliches pflanzliches Protein und eine verlässliche Versorgung aus einem wichtigen US-amerikanischen Anbau- und Logistikkorridor suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik wird der Markt für Trockenbohnen als der gehandelte und verbrauchte Wert getrockneter, geschälter Bohnen auf der primären Verarbeitungsstufe definiert, der die Inlandsnutzung und Exporte in den wichtigsten Erzeuger- und Importländern umfasst.

Geltungsbereichsausschlüsse: Frische grüne Bohnen, Sojabohnen, Kichererbsen sowie Umsätze aus Konserven-, Fertigverzehr- oder weiterverarbeiteten Bohnenprodukten sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Mexiko

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigte Staaten

- Europa

- Russland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Italien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Frankreich

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Deutschland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Russland

- Asien-Pazifik

- China

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Indien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Myanmar

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Australien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- China

- Südamerika

- Brasilien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Argentinien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Brasilien

- Naher Osten

- Türkei

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Iran

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Türkei

- Afrika

- Tansania

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Kenia

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Südafrika

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Tansania

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Angebots- und Handelsbildes für Trockenbohnen unter Verwendung öffentlicher Agrar- und Handelsstatistiken, die anschließend mit Preissignalen abgeglichen werden. Wir beziehen uns typischerweise auf Quellen wie FAOSTAT für Produktion und Ertrag, UN Comtrade für HS-codierte Handelsströme (einschließlich HS-0713) und nationale Agrarstatistikportale für Anbauflächen und Erzeugerbewegungen.

Um Preisgestaltung und Verbrauchszusammenhänge zu fundieren, prüfen wir zudem Quellen wie USDA-Markt- und PSD-Tabellen, Rohstoff- und Makroreihen der Weltbank für Inflations- und Wechselkurskontext sowie Zoll- oder Hafenbehördenveröffentlichungen, soweit verfügbar. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte werden hauptsächlich genutzt, um Beschaffungsmuster und Verarbeitungsverknüpfungen zu verstehen, während kostenpflichtige Abonnements gezielt für Unternehmensfinanzdaten, sendungsbezogene Import- und Exportprüfungen und Patentdatenbanken eingesetzt werden, wenn Innovationen bei der Produkthandhabung oder -lagerung relevant sind. Diese Beispiele sind illustrativ, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Gegenprüfung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die realen Zusammenhänge zwischen Produktion, gehandelten Mengen und realisierbaren Preisniveaus nach Region zu bestätigen, bevor die endgültigen Gesamtwerte festgelegt werden. Wir sprechen mit einer Mischung aus Erzeugern und Aufkäufern, Verarbeitern, Händlern, Vertriebspartnern und Großabnehmern und überprüfen anschließend die Annahmen erneut über APAC, EMEA und Amerika, damit die regionalen Gleichgewichte und Handelsrichtungen schlüssig sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 16 % | APAC: 46 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 30 % | EMEA: 33 % |

| Kleinere Akteure: 21 % | Manager: 54 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird anhand eines Top-down-Ansatzes ermittelt, der den Wert aus Produktion, Nettohandel und Großhandelspreistrends für Trockenbohnen auf Länderebene rekonstruiert, gefolgt von regionalen Zusammenfassungen. Wo Daten unvollständig sind, wenden wir praktische Lückenlösungen an, etwa das Ersetzen fehlender Preise durch nahegelegene Referenzmärkte, gefolgt von einer Normalisierung anhand von Inflations- und Wechselkursbewegungen, damit die Werte vergleichbar bleiben.

Um das Modell realistisch zu halten, werden die Gesamtwerte durch selektive Bottom-up-Näherungen abgesichert, etwa stichprobenartige Preis-mal-Menge-Prüfungen für wichtige Handelskorridore und Gespräche mit Marktteilnehmern, die typische Spannen zwischen Erzeuger-, Großhandels- und Exportparitätspreisen bestätigen. Zu den wichtigsten Einflussgrößen gehören Anbauflächen- und Ertragsentwicklungen, Export- und Importmengen unter HS-0713, saisonale Großhandelspreisschwankungen im Zusammenhang mit Erntekalendern, Signale für Bestandsknappheit, die sich in Handelsschwankungen widerspiegeln, sowie der zeitliche Ablauf der Währungsumrechnung für wichtige Erzeugerländer.

Für die Prognose stützen wir uns auf Szenarioanalysen, die an Angebots- und Handelstreiber gekoppelt sind, da wetterbedingte Erträge und Handelspolitik die Verfügbarkeit schnell verändern können. Die Annahmen werden anschließend mit primären Rückmeldungen zu erwarteten Anbauflächenabsichten, Preisweitergabeverhalten und wahrscheinlicher Handelsumlenkung stresstestet, und der endgültige CAGR-Verlauf wird nur angepasst, wenn die Signale über die Regionen hinweg übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen zwischen unabhängigen Indikatoren, damit Produktion, Handel und Preisgestaltung keine widersprüchlichen Geschichten erzählen. Wir führen Abweichungsprüfungen auf Länder- und regionaler Ebene durch, überprüfen Ausreißer, die von einmaligen politischen Änderungen oder ungewöhnlichen Erntejahren stammen können, und nehmen erneut Kontakt zu Quellen auf, wenn eine wichtige Annahme über eine vertretbare Bandbreite hinaus abweicht.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten von Analysten überprüft, mit besonderem Augenmerk auf Währungsumrechnungen, Einheitenkonsistenz und Jahresabstimmung über die Datensätze hinweg. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse auftreten, etwa größere Ernteschocks, plötzliche Handelsbeschränkungen oder anhaltende Preisspitzen, und unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Trockenbohnen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Trockenbohnen können weit voneinander abweichen, selbst wenn sie scheinbar ähnliche Regionen abdecken. Die Abweichungen ergeben sich in der Regel daraus, welche Stufe der Wertschöpfungskette erfasst wird, welche Bohnenfamilien einbezogen werden und wie Preise und Währungsumrechnungen länderübergreifend zeitlich abgestimmt werden.

In diesem Markt ist auch ein durch Aktualisierungen bedingter Unterschied üblich, da Erntejahre, erntebedingte Preisschwankungen und Wechselkursbewegungen den USD-Wert schnell verändern können, und die Spanne vergrößert sich, wenn ältere Preispunkte fortgeschrieben werden. Wenn Großhandelspreise nach einer konsistenten Zeitregel aktualisiert und anschließend anhand von Produktions- und HS-0713-Handelsbewegungen validiert werden, bleibt der Gesamtwert an denselben Nachfrage- und Handelspool gebunden, wodurch Mordor Intelligence seine Übergangslogik von 2025 auf 2026 sowie die ASP-Entwicklungslogik über alle Regionen hinweg konsistent hält.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,81 Mrd. USD (2025) | |

| Branchenverlag A | 7,50 Mrd. USD (2025) | Verwendet einen breiteren, verbraucher- und verpackungsorientierten Geltungsbereich, der primäre Trockenbohnen mit verpackten Formaten und Handelsmargen vermischen kann, und kann unterschiedliche Preisgrundlagen über Länder hinweg anwenden, die nicht immer auf dasselbe Erntejahr oder Handelsjahr abgestimmt sind. |

| Forschungsverlag B | 4,93 Mrd. USD (2024) | Basisjahr und Geltungsbereich scheinen stärker einzelhandels- und endverbraucherorientiert zu sein, und die Wertermittlung kann Teile der exportbezogenen Handelsökonomie ausschließen, wobei weniger Klarheit darüber besteht, wie der zeitliche Ablauf der Wechselkurse und die Preisstufen von Großhandel zu Einzelhandel in eine vergleichbare USD-Reihe umgerechnet werden. |

Die Tabelle zeigt, dass die größten Unterschiede auf Geltungsbereichsgrenzen und Entscheidungen bei der Preisbildung zurückzuführen sind, nicht allein auf Wachstumserwartungen. Indem die Erfassung an Trockenbohnen der primären Verarbeitungsstufe gebunden bleibt und die USD-Werte anhand von Handels- und Produktionssignalen überprüft werden, bleibt unsere Schätzung leichter nachvollziehbar, aktualisierbar und erklärbar, wenn sich die Marktbedingungen von Jahr zu Jahr ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die geschätzte aktuelle Größe des Marktes für getrocknete Bohnen und wie groß wird er bis 2031 voraussichtlich sein?

Die Marktgröße für getrocknete Bohnen wird voraussichtlich im Jahr 2026 USD 13,50 Milliarden erreichen und bis 2031 auf USD 17,40 Milliarden ansteigen.

Welche zusammengesetzte jährliche Wachstumsrate (CAGR) wird für den Markt für getrocknete Bohnen von 2026 bis 2031 prognostiziert?

Der Markt wird von 2026 bis 2031 mit einer CAGR von 5,21 % wachsen.

Welche Region hatte im Jahr 2025 den größten Umsatzanteil am Markt für getrocknete Bohnen?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 41,2 % aufgrund der starken Produktion in Indien und der erheblichen Importnachfrage aus China und anderen Volkswirtschaften.

Welche Region wird bis 2031 voraussichtlich die höchste CAGR verzeichnen?

Der Nahe Osten verzeichnet das schnellste Wachstum mit einer bis 2031 prognostizierten CAGR von 6,8 %, da die Türkei und der Iran ihre Produktion und ihren Verbrauch steigern.

Was sind die wichtigsten Wachstumstreiber des Marktes für getrocknete Bohnen bis 2031?

Zunehmende vegane und flexitarische Ernährungsweisen, breitere Hülsenfrucht-Fruchtfolgen, Zollsenkungen auf pflanzliche Proteine, Kohlenstoffgutschriftprogramme und genomedierte, dürretolerante Saaten unterstützen allesamt die Nachfrage.

Welche Schädlinge und Krankheiten werden bis 2031 voraussichtlich die größte Bedrohung für die Erträge bei getrockneten Bohnen darstellen?

Halo-Blight, Weißschimmel und Rosterkrankungen stehen an erster Stelle und können die Erträge um bis zu 50 % senken, wenn Bekämpfungsmaßnahmen fehlen.

Seite zuletzt aktualisiert am: