Marktgröße und Marktanteil für Gesichtsinjectables

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

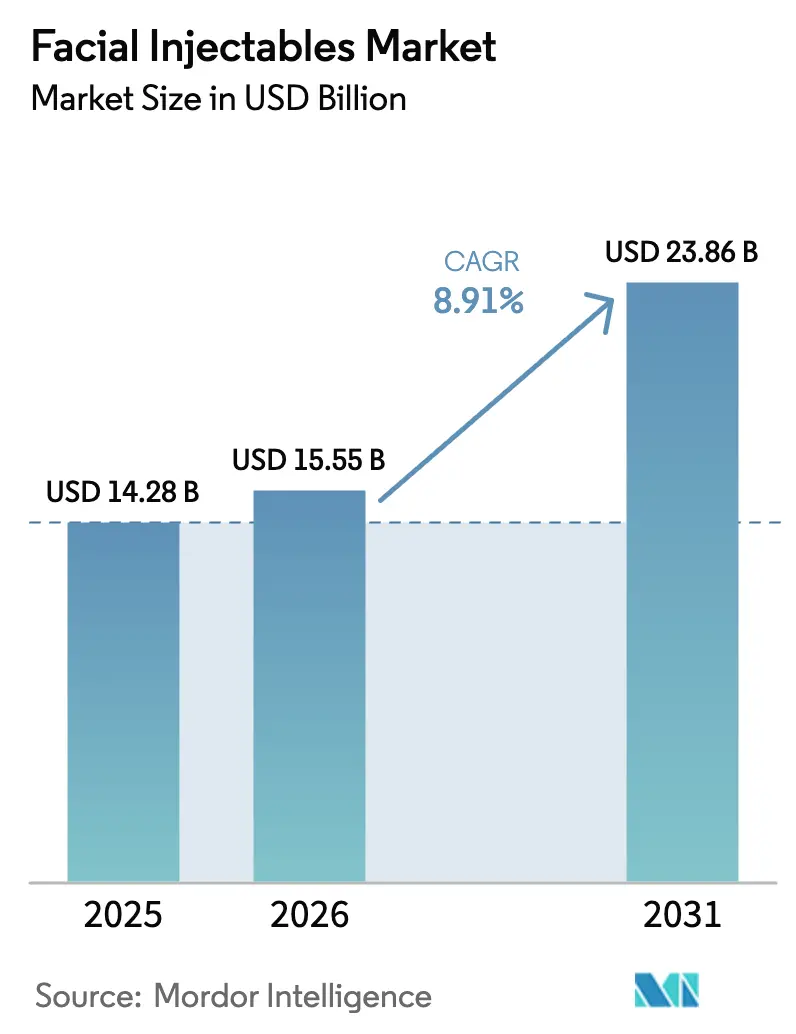

| Marktgröße (2026) | 15.55 Milliarden US-Dollar |

| Marktgröße (2031) | 23.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesichtsinjectables von Mordor Intelligence

Die Marktgröße für Gesichtsinjectables wird voraussichtlich von 14,28 Milliarden USD im Jahr 2025 und 15,55 Milliarden USD im Jahr 2026 auf 23,86 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,91 % zwischen 2026 und 2031 entspricht.

Das Nachfragewachstum spiegelt eine globale Verlagerung hin zu minimalinvasiven ästhetischen Lösungen wider, die konsistente Ergebnisse und minimale Ausfallzeiten versprechen – eine Präferenz, die durch KI-gestützte Gesichtskartierungstools gestärkt wird, die die Variabilität des Anwenders reduzieren und die Patientenzufriedenheit verbessern [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Warnschreiben und Durchsetzungsmaßnahmen," fda.gov. Männliche Patienten bilden das am schnellsten wachsende Verbrauchersegment mit einer CAGR von 11,9 %, da durch soziale Medien gefilterte Normen Injectables unter Berufstätigen unter 45 Jahren in den Bereichen Finanzen und Technologie normalisieren. Gleichzeitig verschärft sich die regulatorische Kontrolle: Die US-amerikanische Behörde für Lebens- und Arzneimittel versandte 2024 mehrere Warnschreiben an nicht lizenzierte „Party-Tox”-Anbieter, was verdeutlicht, wie Compliance-Kosten und Durchsetzungsmaßnahmen nun die Markteinführungsstrategien prägen.

Wichtigste Erkenntnisse des Berichts

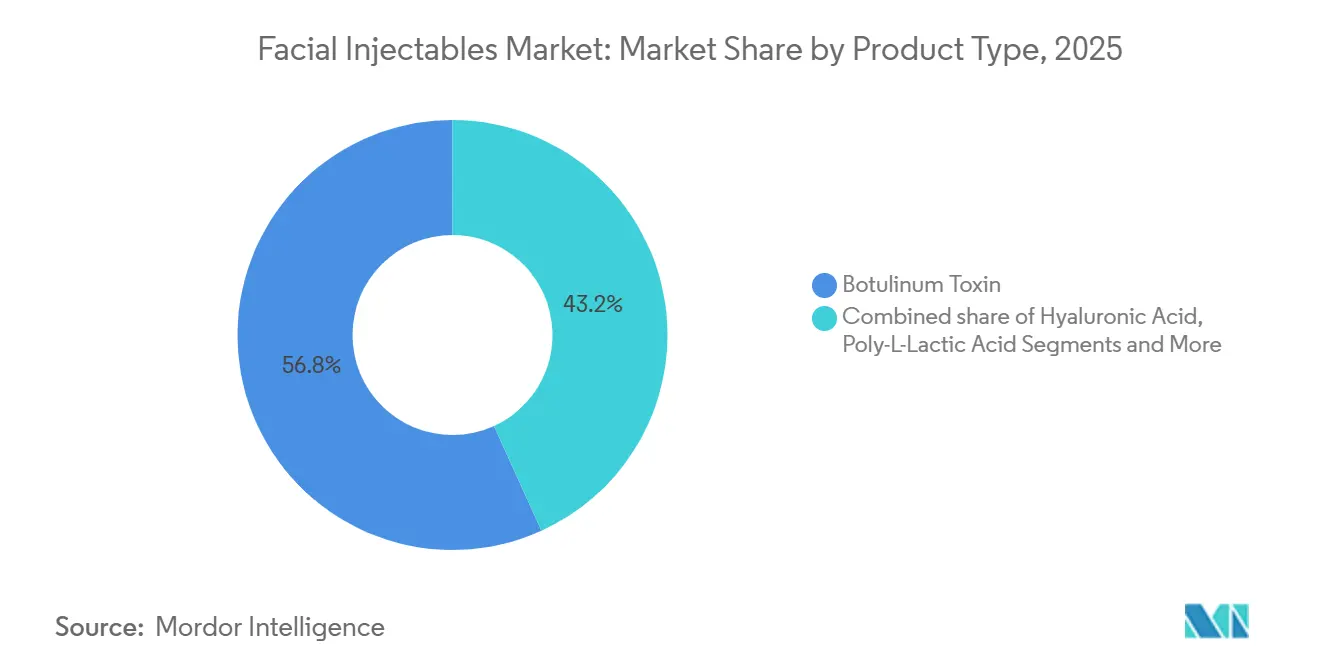

- Nach Produkttyp hielt Botulinumtoxin im Jahr 2025 einen Marktanteil von 56,8 % am Markt für Gesichtsinjectables. Poly-L-Milchsäure verzeichnete das schnellste Wachstum mit einer CAGR von 14,6 % bis 2031.

- Nach Geschlecht hielt das weibliche Segment im Jahr 2025 einen Marktanteil von 83,1 % am Markt für Gesichtsinjectables. Das männliche Segment wächst bis 2031 mit einer CAGR von 11,9 %.

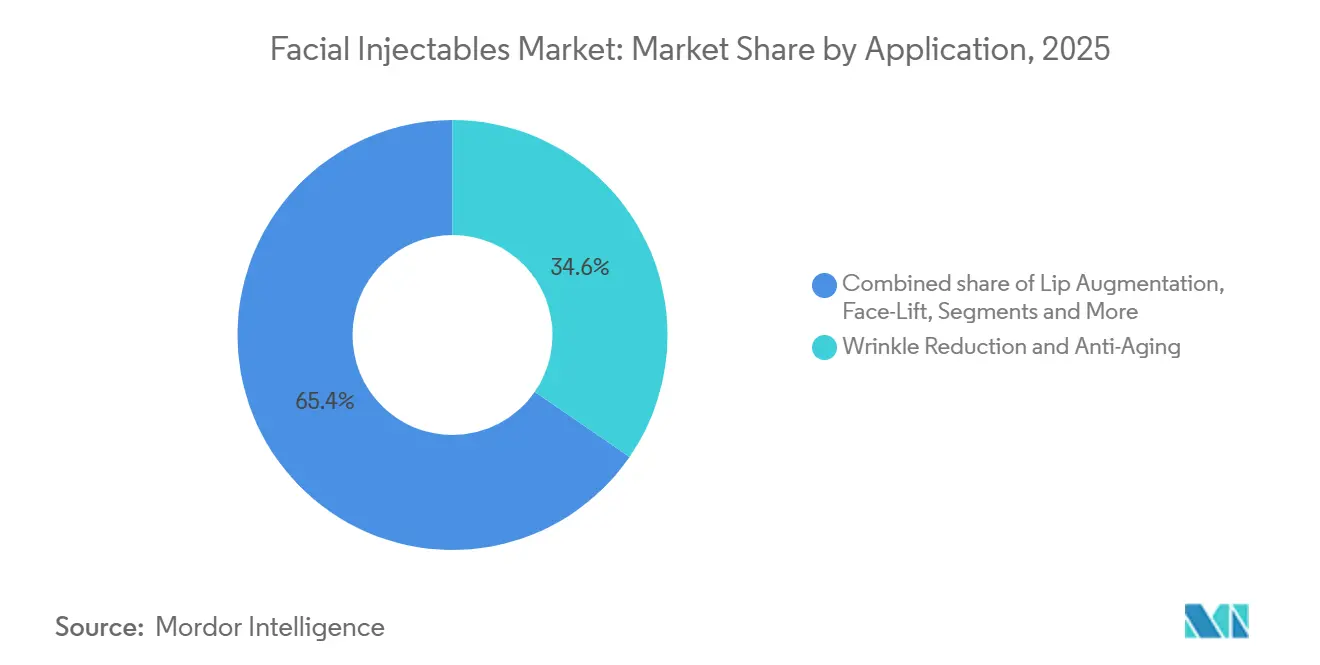

- Nach Anwendung führten Faltenreduktion und Anti-Aging im Jahr 2025 mit einem Umsatzanteil von 34,6 %. Die Behandlung von Narben und Aknenarben wächst bis 2031 mit einer CAGR von 13,9 %.

- Nach Endnutzer kontrollierten Krankenhäuser und Dermatologiekliniken im Jahr 2025 51,0 % der Marktgröße für Gesichtsinjectables. Medizinische Spas und Ästhetikzentren expandieren bis 2031 mit einer CAGR von 11,8 %.

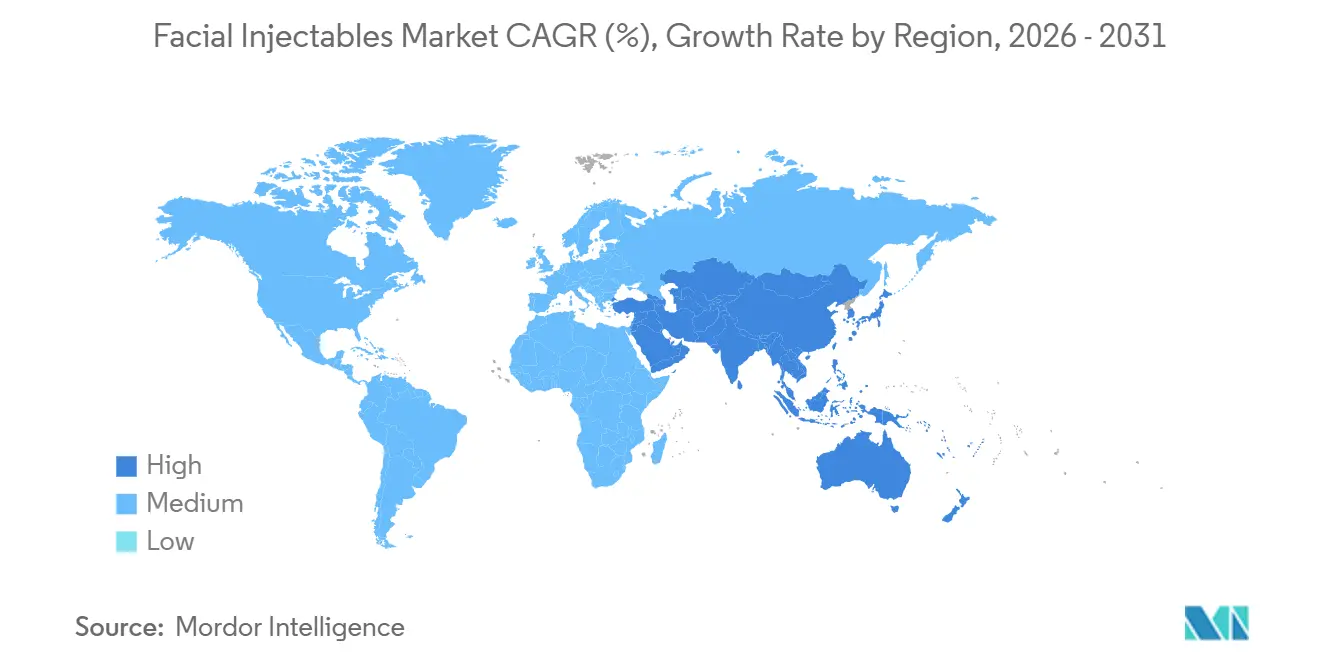

- Nordamerika behielt im Jahr 2025 einen globalen Umsatzanteil von 39,3 %, während Asien-Pazifik die höchste prognostizierte CAGR von 10,5 % bis 2031 aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gesichtsinjectables

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für minimalinvasive ästhetische Eingriffe | +2.1% | Nordamerika, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Markteinführung langwirkender, hybrider Hyaluronsäure-Füllstoffe | +1.8% | Nordamerika, Europa, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Adoption durch männliche Patienten, angetrieben durch durch soziale Medien gefilterte Erscheinungsnormen | +1.5% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Medizintourismuspakete aus Asien in Kombination mit Injectables | +1.3% | Asien-Pazifik-Kernregion (Thailand, Südkorea), Ausstrahlungseffekte auf Naher Osten und Australien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Gesichtskartierungsinjektoren zur Verbesserung der Ergebnisvorhersagbarkeit | +1.0% | Nordamerika, ausgewählte europäische Märkte, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz langwirkender, lidocainangereicherter Hyaluronsäure-Füllstoffe | +0.9% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für minimalinvasive ästhetische Eingriffe

Kürzere Ausfallzeiten und reduzierte Narbenbildung machen Injectables zu einer praktischen Alternative zu chirurgischen Facelifts, bei denen die Erholungszeit 2–4 Wochen beträgt. Die Internationale Gesellschaft für Ästhetische Plastische Chirurgie zählte im Jahr 2025 7,8 Millionen Botulinumtoxin- und 6,3 Millionen Hyaluronsäure-Eingriffe und bestätigte damit die breite gesellschaftliche Akzeptanz [2]Internationale Gesellschaft für Ästhetische Plastische Chirurgie, "Globale Ästhetik-Umfrage 2025," isaps.org. Arbeitgeber in der Hotellerie, im Einzelhandel und in den Medien subventionieren Injectables nun in Teilen Südkoreas, Singapurs und Hongkongs als Wellness-Leistungen und fördern so die regelmäßige Inanspruchnahme. Verbesserte Sicherheitsprofile und sich wandelnde gesellschaftliche Normen stufen Behandlungen als periodische Wartung ähnlich wie Zahnarztbesuche ein. Weiterbildungskurse, die Kombinationstherapien lehren, erweitern das Indikationsspektrum und steigern den durchschnittlichen Umsatz pro Patient, was Anbieter dazu ermutigt, Injectables als präventive statt korrektive Maßnahme zu vermarkten.

Schnelle Markteinführung langwirkender, hybrider Hyaluronsäure-Füllstoffe

Hersteller kombinieren Hyaluronsäure mit Kalziumhydroxylapatit oder Poly-L-Milchsäure, wodurch die Wirkungsdauer von 9 Monaten auf 18 Monate verlängert und die jährliche Besuchshäufigkeit halbiert wird. Das Radiesse-Hyperverdünnungsprotokoll von Merz Pharma gewann 2024 an Dynamik, indem es die Materialkosten pro Behandlung erheblich senkte und gleichzeitig kollagenstimulierende Vorteile lieferte. Galdermas Sculptra Aesthetic erhielt 2025 die FDA-Zulassung für die Anwendung an Schläfen und Tränenrinnen und erweiterte damit die Anwendungsmöglichkeiten im oberen Gesichtsbereich. Hybridfüllstoffe sprechen Patienten Ende 20 und Anfang 30 an, die subtile, schrittweise Verbesserungen wünschen. Der Wettbewerbsdruck veranlasst reine Hyaluronsäure-Anbieter, Vernetzungstechnologien zu verfeinern, die die Langlebigkeit verlängern, was Unternehmen mit umfangreichen Forschungs- und Entwicklungspipelines begünstigt.

Adoption durch männliche Patienten, angetrieben durch durch soziale Medien gefilterte Erscheinungsnormen

Männer machten 2025 17 % der Injectable-Eingriffe aus, gegenüber 12 % im Jahr 2020, angetrieben von der Überzeugung, dass ein jugendliches Aussehen den beruflichen Aufstieg in virtuellen Meetings unterstützt. Spezielle Herren-Suiten mit privaten Eingängen in Kliniken in New York, Los Angeles und London reduzieren das Stigma. Allergan Aesthetics berichtet, dass die männliche Nachfrage eher auf Kieferliniendefinition und Korrektur von Hohlräumen unter den Augen ausgerichtet ist als auf Faltenmanagement. Asiatische Märkte, insbesondere Südkorea und Japan, verzeichnen bereits einen Männeranteil von 22 % bei Injectable-Patienten, was auf zukünftiges Aufwärtspotenzial für westliche Regionen hindeutet.

Medizintourismuspakete aus Asien in Kombination mit Injectables

Thailand und Südkorea bieten gebündelte Toxin- und Füllstoffpakete zwischen 1.500 und 2.500 USD an und unterbieten damit die US-amerikanischen und europäischen Kosten nach Abzug der Flugkosten um bis zu 60 % [3]Bumrungrad International Hospital, "Bericht über internationale Patientendienstleistungen 2024," bumrungrad.com. Das Bumrungrad International Hospital behandelte 2024 mehr als 1,2 Millionen ausländische Patienten, wobei 18 % des Umsatzes aus dem Ästhetikbereich stammten. Südkorea erzielte 2024 1,8 Milliarden USD aus dem Ästhetiktourismus, gestützt durch fortschrittliche Mikro-Botox-Techniken. Die Akkreditierung durch globale Organisationen wie die Joint Commission International gibt anspruchsvollen Reisenden Sicherheit und mindert Bedenken hinsichtlich gefälschter Produkte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Maßnahmen gegen nicht lizenzierte „Party-Tox”- Anbieter | -1.2% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Injektoren in Städten der zweiten und dritten Reihe | -0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Handel mit gefälschten Füllstoffen über E-Commerce-Kanäle | -0.7% | Global, mit den größten Auswirkungen in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rückgang des verfügbaren Haushaltseinkommens in Europa nach COVID | -0.6% | Europa, insbesondere südliche und östliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Maßnahmen gegen nicht lizenzierte „Party-Tox”-Anbieter

Nicht lizenzierte Injektoren, die in Salons und bei gesellschaftlichen Veranstaltungen tätig sind, sehen sich einer zunehmenden Strafverfolgung ausgesetzt. Die US-amerikanische Behörde für Lebens- und Arzneimittel erließ 2024 mehrere Warnschreiben, wobei einige Fälle zu Strafanzeigen führten, nachdem vaskuläre Verschlüsse dauerhaften Schaden verursacht hatten. Staatliche Ärztekammern in Kalifornien, Texas und Florida entzogen Praktikern die Zulassung, die Injektionen an nicht lizenziertes Personal delegierten. Die britische Pflegequalitätskommission schloss 2024 14 % der inspizierten Kliniken wegen Mängeln bei der Infektionskontrolle. Da informelle Kanäle schrumpfen, sehen sich preissensible Verbraucher in lizenzierten Einrichtungen mit höheren Behandlungskosten konfrontiert.

Mangel an zertifizierten Injektoren in Städten der zweiten und dritten Reihe

Das Nachfragewachstum übersteigt das Angebot an qualifizierten Injektoren außerhalb der großen Ballungszentren. Von der Amerikanischen Akademie für Gesichtsästhetik akkreditierte Ausbildungsprogramme haben Wartelisten von 6–12 Monaten und Studiengebühren zwischen 5.000 und 15.000 USD. Viele US-Bundesstaaten schränken den Tätigkeitsbereich von Nurse Practitioners ohne ärztliche Aufsicht ein, was die Skalierbarkeit medizinischer Spas begrenzt. Patienten in ländlichen Gebieten legen oft bis zu 160 Kilometer für eine Behandlung zurück, was das Interesse an Tele-Injektor-Modellen weckt, die durch bundesstaatenübergreifende Zulassungsregeln behindert werden. Der Vorschlag des britischen Allgemeinen Ärztlichen Rates zur Einführung einer Pflichtregistrierung könnte Tausende aktueller Praktiker disqualifizieren und das Angebot weiter verknappen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biostimulatoren fordern die Dominanz von Botulinumtoxin heraus

Botulinumtoxin sicherte sich 56,8 % des Umsatzes im Jahr 2025 und verankerte den Marktanteil für Gesichtsinjectables bei der Behandlung dynamischer Falten. Poly-L-Milchsäure übertrifft jedoch alle Konkurrenten mit einer CAGR von 14,6 %, unterstützt durch eine langanhaltende Kollageninduzierung, die bei kostenorientierten Patienten Anklang findet, die weniger Besuche anstreben. Hyaluronsäure-Füllstoffe tragen einen erheblichen Anteil zur Marktgröße für Gesichtsinjectables bei, sehen sich jedoch einer Kommodifizierung ausgesetzt, da asiatische Hersteller die Preise pro Spritze unter 200 USD drücken. Kalziumhydroxylapatit gewinnt bei der Kieferlinienkontourierung und Handverjüngung an Bedeutung und nutzt den sofortigen Lifting-Effekt und eine Haltbarkeit von 12–18 Monaten. Mikrosphären bleiben aufgrund ihrer Nicht-Reversibilität und des höheren Komplikationsrisikos eine Nische, während kollagenbasierte Produkte hauptsächlich bei Praktikern bestehen bleiben, die eine natürliche Gewebeintegration bevorzugen. Drei neue Botulinumformulierungen erhielten 2024 die FDA-Zulassung, darunter Revances sechsmonatiges Daxxify, was auf bevorstehende Marktanteilsverschiebungen hindeutet.

Innovationen konzentrieren sich nun auf Formulierungschemie und Verabreichungsgeräte statt auf reinen Preiswettbewerb. Unternehmen mit robusten IP-Portfolios und regulatorischen Fähigkeiten genießen einen verteidigbaren Vorteil, da die Erweiterung von Indikationen und hybride Formulierungen die Zulassungskomplexität erhöhen. Da die Gesichtsinjectables-Branche reift, könnten Produkte, die Hyaluronsäure mit biostimulatorischen Wirkstoffen kombinieren oder Mikronadel-Arrays nutzen, etablierte Marken verdrängen, sobald die regulatorischen Wege frei sind.

Nach Geschlecht: Weibliche Nutzerinnen dominieren, während die Akzeptanz bei Männern zunimmt

Frauen machten 83,1 % der Eingriffe im Jahr 2025 aus, was auf die etablierte Nachfrage nach minimalinvasiven Anti-Aging-Lösungen wie Botulinumtoxinen und dermalen Füllstoffen zurückzuführen ist, mit einer starken Verbraucherbasis unter Frauen über 40, die ein jugendliches Erscheinungsbild erhalten möchten, sowie einem wachsenden Segment jüngerer Frauen, die sich für Präjuvenationsbehandlungen entscheiden.

Das Eingriffvolumen bei Männern steigt erheblich. Männer benötigen häufig höhere Produktdosierungen und spezialisierte Techniken für Behandlungen wie Kiefer- und Kinnverbesserung, um eine natürlich maskuline Kontur zu erzielen. Die Normalisierung dieser Eingriffe, verbunden mit Unternehmen, die männerspezifisches Marketing und diskrete klinische Umgebungen einführen, beschleunigt die Akzeptanz.

Nach Anwendung: Narbenbehandlung entwickelt sich zur wachstumsstarken Nische

Faltenreduktion und Anti-Aging erzielten 2025 einen Umsatzanteil von 34,6 %, was eine alternde Bevölkerung und den Aufstieg des präventiven „Baby-Botox” widerspiegelt. Die Behandlung von Narben und Aknenarben ist das am schnellsten wachsende Segment mit einer CAGR von 13,9 % bis 2031, unterstützt durch subzisionsgestütztes Remodeling, das Hyaluronsäure und Kalziumhydroxylapatit kombiniert, um Textur und Volumen zu verbessern. Lippenaugmentation behält einen soliden Anteil, zeigt jedoch in Nordamerika Reife, während sie im Asien-Pazifik-Raum expandiert, wo volle Lippen Jugend und sozialen Status signalisieren. Injectable-Facelift-Techniken erfassen die Nachfrage von operationsscheuen Verbrauchern, die eine nicht-invasive Volumisierung der Gesichtsmitte schätzen.

Die versicherungsgedeckte Lipoatrophie-Korrektur für HIV-Patienten bietet ein stabiles Mikrosegment, das im Bereich der Selbstzahler ungewöhnlich ist. Aufkommende Anwendungen der Schläfenaugmentation, Tränenrinnenkorrektur und nicht-chirurgischen Rhinoplastik wachsen mit einer CAGR von 10,2 %, da sich die Fähigkeiten der Injektoren erweitern. Indikationsspezifische Produkte wie Restylane Kysse haben innerhalb von 18 Monaten nach seiner Markteinführung im Jahr 2024 eine erhebliche Akzeptanz in der Lippenfüllstoffkategorie erfahren, was beweist, dass gezielte Formulierungen Premiumpreise erzielen können. Mehrvektor-Behandlungen, die in einer Sitzung mehrere Alterungsmerkmale ansprechen, erhöhen die durchschnittlichen Ausgaben pro Besuch und definieren den klinischen Arbeitsablauf neu.

Nach Endnutzer: Medizinische Spas stören das krankenhausbasierte Modell

Krankenhäuser und Dermatologiekliniken erzielten 2025 51 % des Umsatzes dank klinischer Glaubwürdigkeit und Komplikationsmanagementfähigkeiten. Dennoch führen medizinische Spas und Ästhetikzentren die Wachstumstabellen mit einer CAGR von 11,8 % an, angetrieben durch Private-Equity-Zusammenschlüsse, die die Versorgung standardisieren, die Beschaffung zentralisieren und Abonnementmitgliedschaften einführen. Von Nurse Practitioners geleitete Personalmodelle unter Fernaufsicht von Ärzten senken die Arbeitskosten um 30–40 %, während sie den Vorschriften der Ärztekammern entsprechen. Dynamische Preisalgorithmen, die aus der Hotellerie übernommen wurden, optimieren die Slot-Auslastung und maximieren den Umsatz pro Injektor.

Ambulante chirurgische Zentren fügen Injectables hinzu, um ihr Einkommen zu diversifizieren, aber Einrichtungsgebühren machen sie 20–30 % teurer als ihre Pendants in medizinischen Spas. Telemedizinplattformen, die Patienten mit mobilen Injektoren zusammenbringen, zielen auf ländliche Versorgungslücken ab, kämpfen jedoch mit Versicherungs- und bundesstaatenübergreifenden Zulassungshürden. Traditionelle Krankenhaussysteme reagieren, indem sie eigene Kosmetiksuiten ausgliedern und ihr Marketing überarbeiten, um Marktanteile zu halten. Franchise-Ketten verfeinern abgestufte Mitgliedschaftsprogramme, die Rabatte, Treuepunkte und vorrangige Terminplanung bieten und erfolgreiche Fitnessclub-Modelle nachahmen.

Geografische Analyse

Nordamerika bewahrte 2025 einen globalen Marktanteil von 39,3 % am Markt für Gesichtsinjectables, gestützt durch robuste Pro-Kopf-Ausgaben, klare regulatorische Wege und eine hohe Praktikerdichte. Die Vereinigten Staaten liefern etwa 85 % des regionalen Umsatzes, wobei Kalifornien, Texas, Florida und New York mehr als die Hälfte des nationalen Volumens repräsentieren. Kanada hinkt hinterher, weil das Provinzrecht eine ärztliche Aufsicht für Nurse-Practitioner-Injektoren vorschreibt, was die Behandlungskosten erhöht, während Mexiko als Tourismuszentrum Wert schöpft und 40–60 % Rabatte in der Nähe von Grenzstädten anbietet, trotz anhaltender Risiken durch gefälschte Produkte.

Asien-Pazifik verzeichnet die schnellste CAGR von 10,5 % bis 2031, angetrieben durch steigende verfügbare Einkommen in China und Indien sowie durch strukturierte Medizintourismus-Schaltkreise in Thailand und Südkorea. Südkorea exportierte 2024 Botulinumprodukte im Wert von 89 Millionen USD und erhielt Zulassungen in 14 neuen Märkten, darunter Brasilien und Mexiko. Die Nationale Medizinprodukteverwaltung genehmigte 2025 acht neue Hyaluronsäure-Füllstoffe und ermöglichte es inländischen Herstellern, Importe um bis zu 40 % zu unterbieten und gleichzeitig die ISO-13485-Standards zu erfüllen. Japan verzeichnet aufgrund strenger Zulassungsstandards ein konservatives Wachstum, während Indiens städtische Zentren trotz geringer Durchdringung im ländlichen Raum zweistellige Zuwächse verzeichnen.

Die seit 2024 geltende Medizinprodukteverordnung erhöht die Compliance-Kosten und verlängert die Zulassungsfristen, was gut aufgestellte multinationale Unternehmen begünstigt. Der Nahe Osten und Afrika verzeichnen eine CAGR von 9,2 %, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien, wo staatliche Programme Dubai und Riad als Ästhetiktourismus-Gateways vermarkten. Südamerika wächst mit einer CAGR von 8,7 %, wobei Brasiliens tief verwurzelte Ästhetikkultur die makroökonomische Volatilität ausgleicht. Europa hielt 2025 etwa 28 % des Umsatzes. Das verfügbare Haushaltseinkommen sank im Vergleich zum Vor-COVID-Niveau um 12 % und belastete die Ausgaben für elektive Eingriffe in südlichen und östlichen Ländern.

Wettbewerbslandschaft

Die fünf größten Anbieter – AbbVie (Allergan Aesthetics), Galderma, Merz Pharma, Ipsen und Revance Therapeutics – kontrollierten gemeinsam einen Großteil des globalen Umsatzes im Jahr 2025 und verleihen dem Markt für Gesichtsinjectables eine moderat konzentrierte Struktur. Asiatische Herausforderer wie Daewoong, Medytox, Huons Global und Bloomage Biotechnology gewinnen kostensensible Segmente durch aggressive Preisgestaltung und schnelle regulatorische Einreichungen, insbesondere in aufstrebenden Volkswirtschaften. Patentabläufe bei Toxinen und Hyaluronsäure-Füllstoffen der ersten Generation öffnen die Tore für Biosimilars, die den Preiswettbewerb in Europa und Asien-Pazifik verschärfen. Etablierte Unternehmen reagieren, indem sie Indikationen erweitern, in Verabreichungsinnovationen investieren und klinische Evidenzpipelines vertiefen.

Vertikale Integration ist ein dominantes Thema. Hersteller erwerben medizinische Spa-Ketten und Ausbildungsakademien, um Produktloyalität und Verfahrensstandardisierung sicherzustellen. Technologiepartnerschaften beschleunigen sich: AbbVie's Mikronadel-Array-Patent aus dem Jahr 2024 signalisiert die Absicht, bestimmte Anwendungsfälle in Richtung Selbstverabreichung zu verlagern, obwohl regulatorische Hürden bestehen bleiben. KI- und Roboterinjektionspartnerschaften versprechen eine konsistente Dosierung und könnten es Nicht-Ärzten ermöglichen, Routinebereiche zu behandeln, was den Injektormangel mindert. Telemedizin-Unternehmungen und abonnementbasierte Franchises stellen distributive Bedrohungen für krankenhausorientierte Modelle dar, sofern sich etablierte Unternehmen nicht weiterentwickeln.

Strategische Schritte in den Jahren 2024–2025 umfassen Revances Serie-D-Finanzierung über 150 Millionen USD zur Markteinführung von Daxxify, Daewoongs brasilianisches Joint Venture zur Lokalisierung der Nabota-Produktion und Bloomages 60-prozentigen Anteil an BioPlus für fortschrittliche Vernetzungstechnologie. Große Unternehmen stellen zunehmend Ergebnissimulationssoftware in Ausbildungslehrplänen bereit und verankern ihre Ökosysteme tiefer im täglichen Klinikbetrieb.

Marktführer für Gesichtsinjectables

AbbVie Inc.

Galderma SA

Ipsen SA

Merz Pharma

Revance Therapeutics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Symatese brachte Evolysse Form und Evolysse Smooth injectable Hyaluronsäure (HA)-Gele auf den Markt. Dabei handelt es sich um Hyaluronsäure (HA)-Dermafüllstoffe der nächsten Generation, die im Februar 2025 die FDA-Zulassung erhielten.

- April 2025: AbbVie gab im April 2025 die Einreichung eines Biologics License Application für TrenibotulinumtoxinE (TrenibotE) bei der US-amerikanischen Behörde für Lebens- und Arzneimittel für moderate bis schwere Glabellalinien bekannt, ein erstklassiges Neurotoxin, das einen schnellen Wirkungseintritt (8 Stunden) und eine kurze Wirkungsdauer (2–3 Wochen) für ästhetische Anwendungen bietet.

- Januar 2025: Galdermas Relfydess (RelabotulinumtoxinA), ein gebrauchsfertiges flüssiges Toxin, hat in Phase-III-Datenpräsentationen einen schnellen Wirkungseintritt (bereits nach einem Tag) und eine lange Wirkungsdauer gezeigt.

- September 2025: Waldencast plc gab bekannt, dass die US-amerikanische Behörde für Lebens- und Arzneimittel das injectable Hyaluronsäure-Gel Obagi saypha MagIQ zugelassen hat, das erste Produkt der Obagi-saypha-Kollektion unter der Marke Obagi Medical. Diese Zulassung markiert den Einstieg von Waldencast in den US-amerikanischen Markt für Hyaluronsäure-Dermafüllstoffe.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Gesichtsinjektion als den weltweit generierten Wert durch Botulinumtoxin-Neuromodulatoren und dermale Füller, einschließlich Hyaluronsäure, Kollagen, Kalziumhydroxylapatit, Poly-L-Milchsäure, Polymethylmethacrylat, autologem Fett und verwandten biostimulatorischen Gelen, die unter die Haut injiziert werden, um Volumen wiederherzustellen, Falten zu glätten oder Konturen zu verbessern.

Ausschluss aus dem Geltungsbereich: Rein chirurgische Gesichtsimplantate, energiebasierte Geräte und topische Kosmetika sind nicht Gegenstand dieser Größenbestimmung.

Segmentierungsübersicht

- Nach Produkttyp

- Botulinumtoxin

- Hyaluronsäure (HA)

- Kalziumhydroxylapatit (CaHA)

- Poly-L-Milchsäure (PLLA)

- PMMA-Mikrosphären

- Kollagen und Sonstige

- Nach Geschlecht

- Weiblich

- Männlich

- Nach Anwendung

- Faltenreduktion und Anti-Aging

- Lippenaugmentation

- Narben- und Aknenarbenbehandlung

- Facelift

- Lipoatrophiebehandlung

- Sonstige (Schläfen, Tränenrinne usw.)

- Nach Endnutzer

- Krankenhäuser und ambulante chirurgische Zentren

- Ästhetik- und kosmetische Chirurgiezentren

- Medizinische Spas und Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Dermatologen, plastischen Chirurgen, Einkäufern ästhetischer Kliniken, regionalen Distributoren und Rohstofflieferanten in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Expertengespräche verifizierten die durchschnittliche Anzahl von Spritzen pro Sitzung, die Inanspruchnahme durch männliche Kunden, Rabattstrukturen sowie die Geschwindigkeit, mit der neue Toxin-Indikationen in Umsatz umgewandelt werden.

Desk Research

Wir stützten uns auf offene Datensätze der International Society of Aesthetic Plastic Surgery, der American Society of Plastic Surgeons, der Eurostat-Gesundheitskonten und nationaler Zollportale, die Stückimporte von Toxinen und Füllstoffen erfassen. Öffentliche 10-Ks, Investorenpräsentationen, von Fachleuten begutachtete Zeitschriften wie Plastic and Reconstructive Surgery sowie globale Nachrichtenarchive, auf die über Dow Jones Factiva zugegriffen wurde, lieferten Einführungszeitpläne, Listenpreise und regulatorische Meilensteine. Finanzielle Unternehmensübersichten von D&B Hoovers halfen dabei, Umsatzaufteilungen mit Versandvolumina abzugleichen. Die genannten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit länderspezifischen Verfahrenszahlen, Importwerten und Herstellerumsätzen, die anschließend mit durchschnittlichen Verkaufspreisen verknüpft werden, um das Basisjahr zu ermitteln. Selektive Lieferanten-Rollups und Klinikkanal-Überprüfungen dienen als Bottom-up-Gegenprüfungen, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten Variablen, die das Modell speisen, gehören der Verfügbares-Einkommen-Index, Google-Trends-Werte für „Botox" und „Filler", die Dichte der Injektionslizenzierung, der Genehmigungsrhythmus und die durchschnittliche Preisentwicklung pro Spritze. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, sodass das regionale Wachstum an Einkommenselastizität und regulatorische Änderungen angepasst wird. Lücken in den Versanddaten werden durch Klinikkennzahlen und Analogien zu Vergleichsmärkten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in Mordors Arbeitsmappenumgebung Varianzprüfungen, Peer-Reviews und Anomalie-Markierungen unterzogen. Wir aktualisieren die Datenbank jährlich, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie neue Toxin-Zulassungen oder Erstattungsänderungen ausgelöst werden.

Warum unsere Ausgangsbasis für Gesichtsinjektion Verlässlichkeit bietet

Veröffentlichte Schätzungen unterscheiden sich, weil jeder Herausgeber unterschiedliche Produktkörbe, Basisjahre, Aufschläge und Währungsumrechnungen wählt.

Indem wir unser Modell auf verifizierten Verfahrenszahlen verankern und diese mit Handelsströmen und Lieferantenangaben triangulieren, liefert Mordor Intelligence eine Ausgangsbasis, der Käufer vertrauen können. Wesentliche Lücken entstehen, wenn andere Unternehmen den Geltungsbereich auf Füller beschränken, therapeutische Toxinverkäufe in ästhetische Ausgaben einbeziehen oder ältere Preise ohne erneute Benchmarking-Überprüfung fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 14,28 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,54 Mrd. (2024) | Global Consultancy A | Schließt Neuromodulatoren aus; ältere Preisbasis |

| USD 12,53 Mrd. (2024) | Industry Database B | US-Operationszensus weltweit extrapoliert; begrenzte Ländergranularität |

| USD 18,31 Mrd. (2025) | Market Publisher C | Beinhaltet therapeutische Toxinumsätze und Distributor-Aufschläge |

Der Vergleich bestätigt, dass unser disziplinierter Geltungsbereich, das aktualisierte Basisjahr und die zweistufige Validierung eine ausgewogene, transparente Marktübersicht bieten, die auf klare Variablen zurückführbar und mit wiederholbarer Logik nachvollziehbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Markt für Gesichtsinjectables im Jahr 2026?

Er erreichte 15,55 Milliarden USD und bildete die Ausgangsbasis für die Prognoseanalyse.

Welche Region wird bis 2031 das schnellste Wachstum bei Gesichtsinjectables verzeichnen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 10,5 %, angetrieben durch Medizintourismus und steigende verfügbare Einkommen.

Welches Produktsegment wächst am schnellsten?

Poly-L-Milchsäure-Füllstoffe wachsen mit einer CAGR von 14,6 % aufgrund der langwirkenden Kollageninduzierung.

Warum übertreffen medizinische Spas Krankenhausambulanzen?

Von Private Equity unterstützte medizinische Spas nutzen standardisierte Protokolle, niedrigere Arbeitskosten und Abonnementmodelle und erzielen damit eine CAGR von 11,8 %.

Wie beeinflusst der Medizintourismus die Nachfragemuster für Injectables?

Kostenvorteile und weithin bekannte Exzellenzzentren in Destinationen wie Südkorea und Mexiko ziehen internationale Patienten an, konzentrieren hohe Eingriffvolumina in regionalen Knotenpunkten und fördern lokale Innovationen.

Welches wesentliche Hemmnis könnte das kurzfristige Wachstum verlangsamen?

Regulatorische Maßnahmen gegen nicht lizenzierte „Party-Tox”-Anbieter reduzieren den informellen Zugang und treiben die Preise in lizenzierten Einrichtungen in die Höhe.

Seite zuletzt aktualisiert am: