Marktgröße und Marktanteil im Bereich Gesichtspflege

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

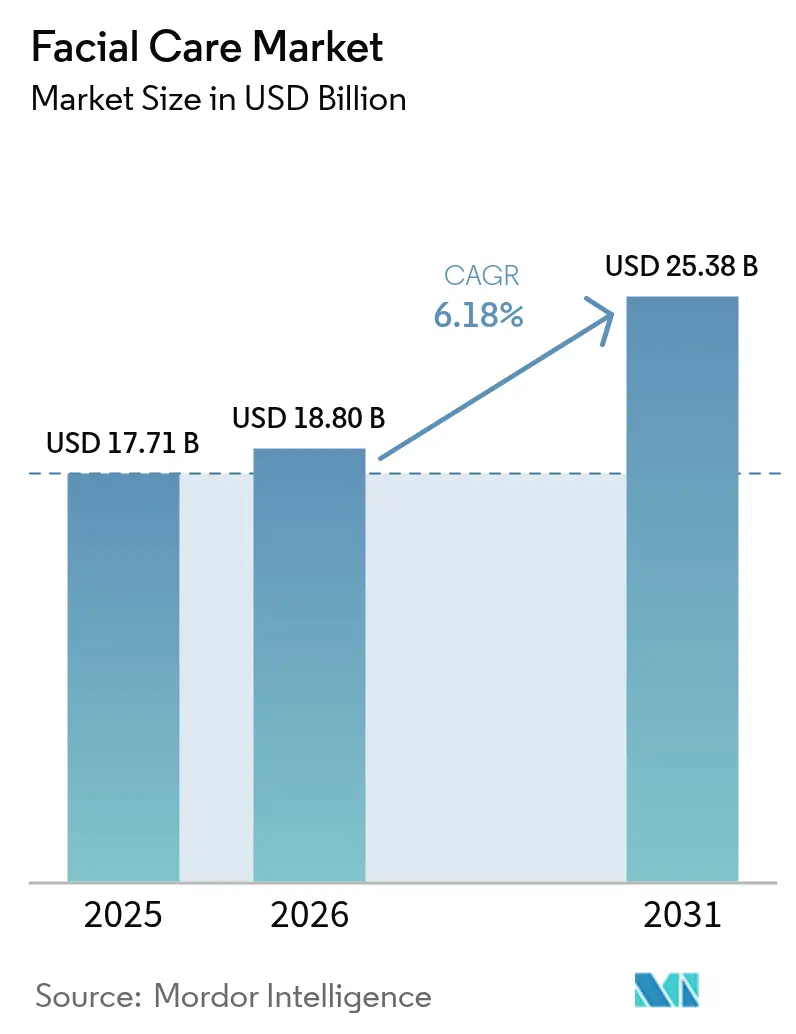

| Marktgröße (2026) | 18.8 Milliarden US-Dollar |

| Marktgröße (2031) | 25.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

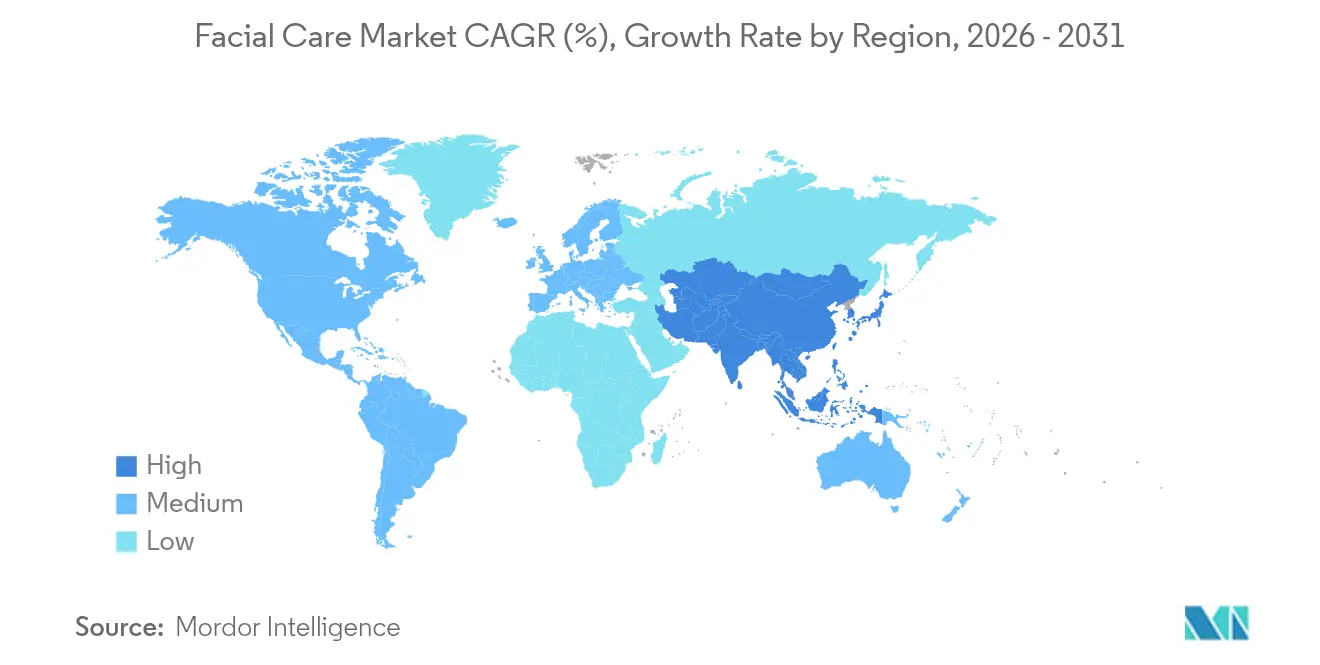

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

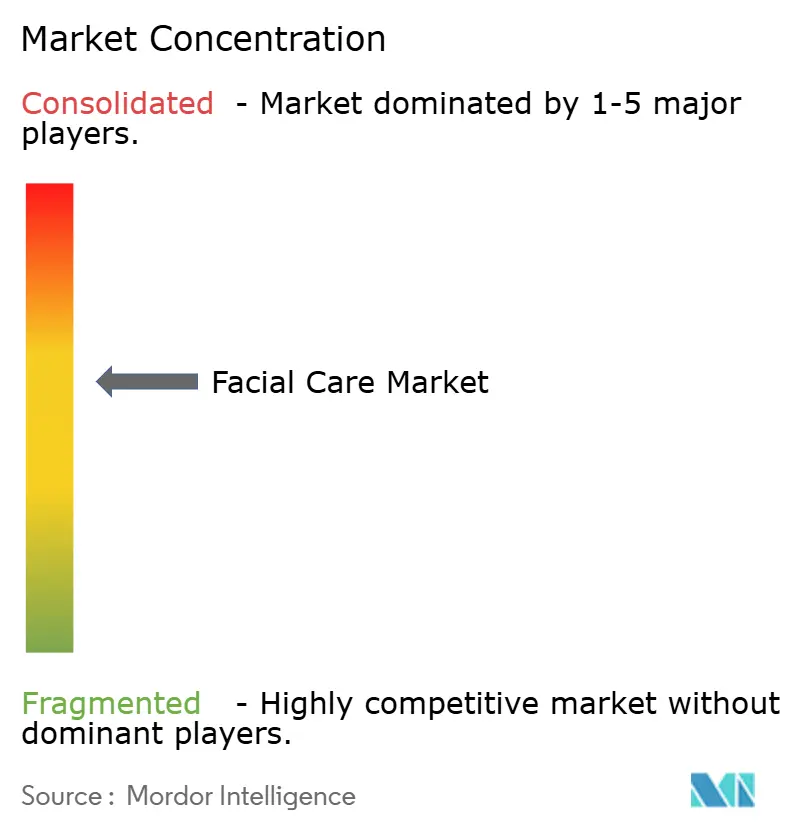

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesichtspflege von Mordor Intelligence

Die Marktgröße für Gesichtspflege wird voraussichtlich von 17,71 Milliarden USD im Jahr 2025 auf 18,8 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,18 % über den Zeitraum 2026–2031 einen Wert von 25,38 Milliarden USD erreichen. Die steigende Nachfrage nach präventiver Ästhetik, die Beliebtheit von „Mittagspausen”-Eingriffen und KI-gestützte Hautdiagnosewerkzeuge untermauern diese Entwicklung, insbesondere in großen städtischen Zentren. Soziale Medien beschleunigen die Produktentdeckung und Peer-to-Peer-Empfehlungen und ermutigen jüngere Verbraucher, frühzeitig mit minimalinvasiven Behandlungen zu beginnen. Die Konsolidierung unter Geräteherstellern und Anbieter von injizierbaren Produkten führt zu breiten Technologieportfolios, die es Kliniken ermöglichen, Therapien auf unterschiedliche Hautprobleme zuzuschneiden. Gleichzeitig vergrößern die Beteiligung von Männern, Abonnementservicemodelle und Fortschritte bei regenerativen Injectables die adressierbare Basis und puffern die Einnahmequellen gegen Saisonalität ab.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Nordamerika mit einem Marktanteil von 35,88 % im Bereich Gesichtspflege im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,08 % wachsen wird.

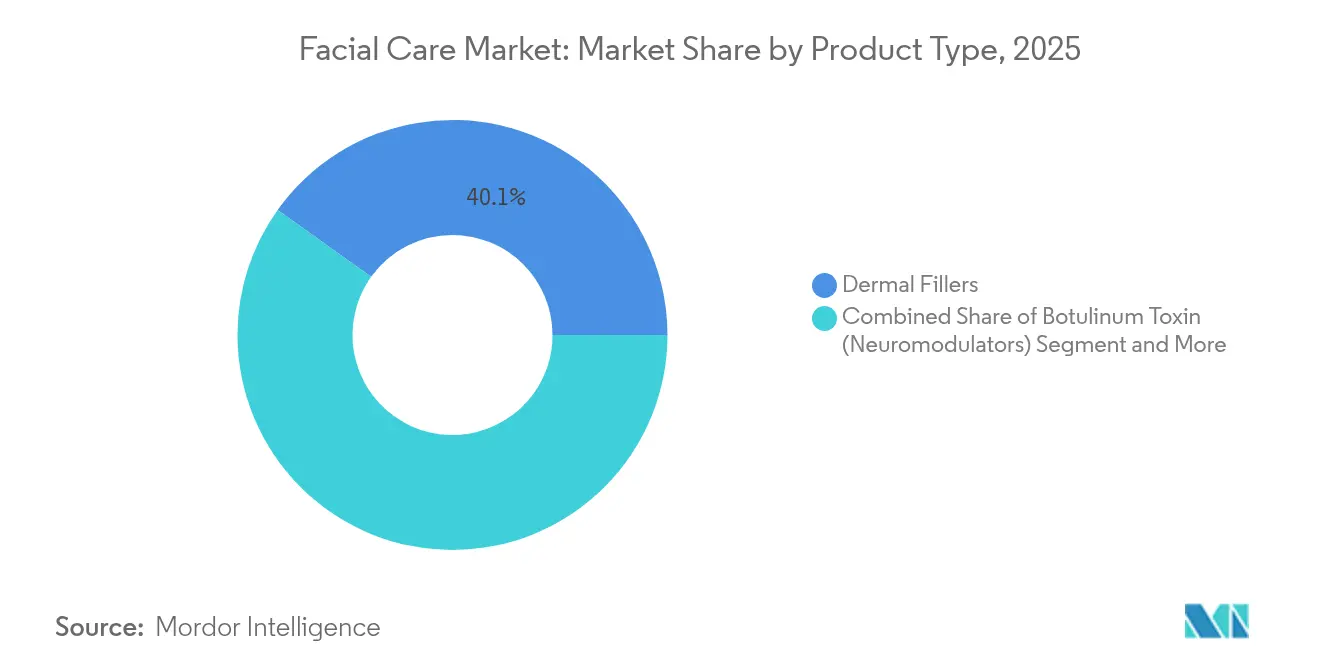

- Nach Produkttyp entfielen 40,12 % der Marktgröße für Gesichtspflege im Jahr 2025 auf Dermalfiller; Laser- und energiebasierte Geräte sollen bis 2031 mit einer CAGR von 6,24 % expandieren.

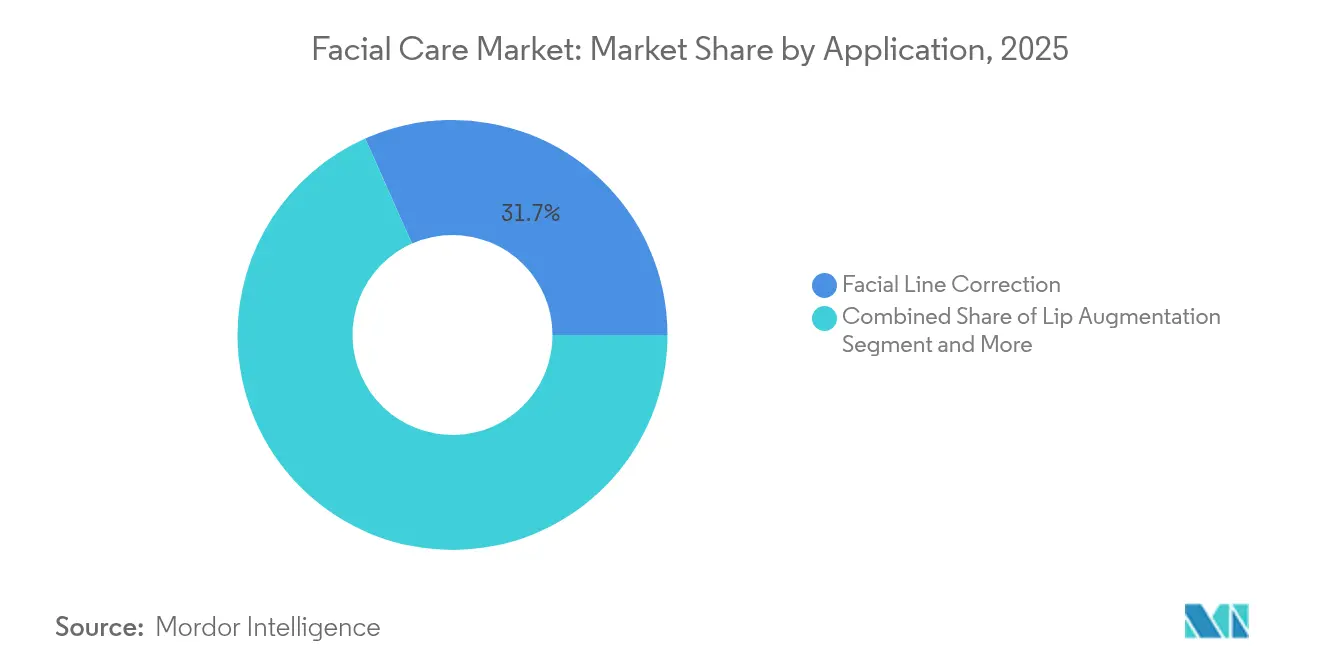

- Nach Anwendung entfielen 31,65 % des Umsatzes im Jahr 2025 auf die Korrektur von Gesichtsfalten, während Hautstraffung und Lifting bis 2031 mit einer CAGR von 7,42 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesichtspflege

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch soziale Medien angetriebener Boom des „präventiven Botox” | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte, hyperpersonalisierte Hautdiagnostik treibt Geräteeinnahmen an | +0.8% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimalinvasiven Mittagspausen-Eingriffen in städtischen Kliniken | +1.1% | Globale städtische Zentren, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Exosomenbasierte regenerative Injectables erreichen kommerzielle Reife | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunahme der männlichen Nachfrage nach ästhetischem Wohlbefinden erweitert den Kernkundenstamm | +0.7% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Behandlungspläne sichern den Lebenszeitwert | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch soziale Medien angetriebener Boom des „präventiven Botox”

Die präventive Verwendung von Neurotoxinen hat stark zugenommen, wobei 75 % der Gesichtsplastischen Chirurgen mehr Patienten unter 30 Jahren sehen, die statische Falten verhindern statt korrigieren möchten.[1]Quelle: Kate Duffy, „Gen Z Status Symbol: Why Everyone Is Getting Botox,” Business Insider, businessinsider.com Virale „Vorher-Nachher”-Reels auf TikTok wandeln Interesse in Klinikbesuche um und sichern mehrjährige Behandlungspläne, die die Einnahmen der Behandler stabilisieren. Die Ära der Zoom-Videokonferenzen verstärkte die Selbstwahrnehmung und hielt die Nachfrage auch nach der Wiedereröffnung von Büros auf hohem Niveau. Kliniken vermarkten nun konservative Dosierungsprotokolle, die den natürlichen Ausdruck erhalten – eine Strategie, die die Patientenzufriedenheit und -treue verbessert. Diese Faktoren stärken gemeinsam den Markt für Gesichtspflege, indem regelmäßige Behandlungen in alltägliche Pflegegewohnheiten integriert werden.

KI-gestützte, hyperpersonalisierte Hautdiagnostik treibt Geräteeinnahmen an

Auf maschinellem Lernen basierende Hautanalysatoren von Perfect Corp, SkinGPT und anderen führen 3D-Kartierungen durch und sagen die Kollagendichte voraus, sodass Kliniker Geräte und Injectables genauer auf individuelle Bedürfnisse abstimmen können. Verbesserte diagnostische Sicherheit reduziert die Nachbehandlungsraten und steigert Mundpropaganda-Empfehlungen, was den Umsatz pro Patient direkt erhöht. Die Technologie findet im asiatisch-pazifischen Raum großen Anklang, wo Mobile-First-Verbraucher virtuelle Konsultationen annehmen. Hersteller profitieren, da jede Diagnozlizenz oder jedes Hardware-Paket einen wiederkehrenden Einnahmestrom über die Verfahrensgebühren hinaus darstellt. Die Fähigkeit erweitert auch die Reichweite der Gesichtspflegebranche auf Haut mit Farbe, die von älteren Bildgebungssystemen historisch gesehen unterversorgt war.

Verlagerung hin zu minimalinvasiven Mittagspausen-Eingriffen in städtischen Kliniken

Fadenlifts und monopolare-bipolare RF-Microneedling-Systeme wie Potenza ermöglichen es Patienten, innerhalb weniger Stunden zur Arbeit zurückzukehren, was dem Lebensstil in dicht besiedelten Städten entspricht. Die Bequemlichkeit zieht Erstbesucher an, die traditionelle Operationen möglicherweise gemieden hätten. Kürzere Terminzeiten verbessern den Klinikdurchsatz und die Rentabilität. Geringere Ausfallzeiten und moderate Preise erweitern die sozioökonomische Attraktivität und stärken die Markttiefe. Gerätehersteller reagieren mit Hybridplattformen, die Licht, Ultraschall und RF kombinieren, um Ergebnisse ohne zusätzliche Erholungszeit zu maximieren, und erhalten so den Wachstumsimpuls des Marktes für Gesichtspflege.

Exosomenbasierte regenerative Injectables erreichen kommerzielle Reife

Erste Exosomenprodukte auf dem Markt wie Chronos liefern mehr als 50 Milliarden Partikel pro Fläschchen und stimulieren Kollagen bis zu sechsfach, was ein „natürliches” Upgrade gegenüber herkömmlichen Fillern bietet. Klinische Forschung unter der Federführung der Mayo-Klinik zeigt beschleunigte Heilung und verbesserte Elastizität und unterstützt breitere Indikationszulassungen. Frühe Anwender gewinnen einen Ruf für modernste Versorgung und erzielen Premiumpreise. Die regenerative Erzählung spricht wellnessorientierte Verbraucher an, die synthetischen Gelen gegenüber skeptisch sind, und verlängert den Lebenszyklus des Marktes für Gesichtspflege, da Patienten Exosomen mit Neurotoxinen und Lasern für mehrschichtige Ergebnisse kombinieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte FDA-Kontrolle von Dermalfiller-Indikationen | -0.9% | Nordamerika, mit regulatorischen Auswirkungen auf die EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Sichtbarkeit von Nebenwirkungen auf sozialen Plattformen | -0.6% | Global, verstärkt in Regionen mit hoher Aktivität in sozialen Medien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel an zertifizierten Injektionsärzten außerhalb von Städten der ersten Kategorie | -0.8% | Global, akut in Schwellenmärkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Verbrauchertrend zu „sauberen/natürlichen” Produkten könnte Injectable-Ausgaben kannibalisieren | -1.1% | Nordamerika und Europa, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte FDA-Kontrolle von Dermalfiller-Indikationen

Das Beratungsgremium vom Februar 2025 wies auf Off-Label-Injektionsstellen und Entfernungsprotokolle hin und signalisierte strengere Einreichungen und höhere Anforderungen an Daten nach der Markteinführung.[2]Quelle: US-amerikanische FDA, „General and Plastic Surgery Devices Panel Notice of Meeting,” FederalRegister.gov Neue Filler erfordern nun längere Zulassungsstudien, was den Umsatzzufluss für Hersteller verzögert. Kliniken sehen sich mit zusätzlichen Einwilligungsanforderungen konfrontiert, die die Beratungszeiten verlängern. Obwohl die Maßnahmen die Patientensicherheit verbessern, könnten sie die Produkterneuerungszyklen verlangsamen und das kurzfristige Wachstum des Marktes für Gesichtspflege dämpfen.

Verbrauchertrend zu „sauberen/natürlichen” Produkten könnte Injectable-Ausgaben kannibalisieren

„Filler-Müdigkeit” veranlasst einige Nutzer, sich Plasmainjektionen, Gesichtsmassagen und kosmetischer Akupunktur zuzuwenden, insbesondere in trendprägenden Städten wie Los Angeles und London. Influencer propagieren „Skinormalismus” und fordern subtile Texturverbesserungen statt Volumenaugmentation. Marken, die keine regenerativen oder Hautpflegelinien hinzufügen, riskieren Kundenverluste. Dennoch können Hybridregimes, die sanfte Resurfacing-Laser mit topischen Exosomenseren kombinieren, Ausgaben zurückgewinnen und Verbraucher im Ökosystem des Marktes für Gesichtspflege halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dermalfiller sichern Umsatz, während Geräte beschleunigen

Dermalfiller trugen 2025 mit 40,12 % zum Umsatz bei, was die anhaltende Nachfrage nach Hyaluronsäure-Injectables verdeutlicht, die eine sofortige Volumenisierung mit minimaler Ausfallzeit bieten. Die Zulassung von Evolysse Cold-X verlängerte die Haltbarkeitsansprüche auf 24 Monate, reduzierte die jährliche Spritzenzahl pro Patient und förderte Premiumpreise. Botulinumtoxin-Linien bleiben aufgrund der konstanten Nachfrage nach Glabellar- und Krähenfußglättung widerstandsfähig, gestützt durch die FDA-Zulassung von Letybo im Jahr 2024. Radiofrequenz-Microneedling-Systeme werden nun mit austauschbaren Nadeltiefen und Impedanzüberwachung geliefert, was die behandelbaren Indikationen erweitert und fillerskeptische Kunden anspricht.

Laser- und andere Energiegeräte verzeichnen die schnellste CAGR von 6,24 % bis 2031, was den Patientenwunsch nach nicht injizierbarer Texturverfeinerung widerspiegelt. Der MIRIA-1550-nm-Laser zielt auf mitteldermales Kollagen ab, ohne die Epidermis zu schädigen, und reduziert das PIH-Risiko für tiefere Hauttöne. KI-gesteuerte Einstellungen verkürzen Lernkurven und ermöglichen eine schnelle Einführung in Mehrstandortketten. Aufkommende Kategorien wie exosomeninfundierte Biostimulatoren und Diagnosescanner bilden den „Sonstiges”-Bereich, der inkrementelle Ausgabenanteile gewinnt, da Kliniken ergänzende Modalitäten als Upselling anbieten. Diese Querströmungen halten den Markt für Gesichtspflege dynamisch und innovationsorientiert.

Nach Anwendung: Korrektur von Gesichtsfalten dominiert, während Lifting an Bedeutung gewinnt

Präventive Neurotoxine und Weichteilfiller sicherten der Korrektur von Gesichtsfalten 31,65 % des Umsatzes im Jahr 2025, gestützt durch die weitverbreitete Akzeptanz von Brauen- und periorbitalbehandlungen bei Millennials. Die Marktgröße für Gesichtspflege in diesem Segment profitiert von Off-Label-Bereichen wie dem Masseter, der auch funktionelle Bruxismus-Symptome behandelt. Steigende Anfragen zur Filler-Auflösung ermutigen Behandler jedoch, sich auf ausgewogene Verhältnisse statt auf maximales Volumen zu konzentrieren, was auf eine reifende Verbraucherbasis hindeutet.

Hautstraffung und Lifting, mit einer prognostizierten CAGR von 7,42 %, nutzt monopolares RF und hochintensiv fokussierten Ultraschall, um gewichtsverlustbedingte Erschlaffung, auch als „Ozempic-Gesicht” bezeichnet, zu bekämpfen. Kombinationstherapien paaren verdünntes Sculptra mit Energiegeräten, um das Kollagengerüst wiederaufzubauen und langfristige Elastizität zu fördern. Die Aknenarbenrevision profitiert von fraktionierten Lasern, die eine um 30 % schnellere Reepithelisierung in Kombination mit Wachstumsfaktor-Seren erzielen, was das Engagement von Jugendlichen erweitert. Das Hyperpigmentierungsmanagement – insbesondere Melasma – stützt sich auf Niedrigfluenz-1927-nm-Thuliumlaser in Kombination mit topischer Tranexamsäure und erfüllt die starke Nachfrage im asiatisch-pazifischen Raum. Dieser diversifizierte Anwendungsmix stabilisiert die Umsatzzyklen und erhöht den Gesamtmarktanteil für Gesichtspflege bei nicht injizierbaren Dienstleistungen.

Geografische Analyse

Nordamerika behielt 2025 mit 35,88 % den größten Anteil am Markt für Gesichtspflege, gestützt durch hohe Haushaltskaufkraft und ein dichtes Netzwerk von zertifizierten Dermatologen. Abonnementpläne, die vierteljährliche Toxinbesuche mit jährlichem fraktioniertem Laser-Resurfacing bündeln, untermauern wiederkehrende Einnahmen. Dennoch schaffen die FDA-Wachsamkeit und eine lautstarke „Clean Beauty”-Gemeinschaft selektive Gegenwind, dem Anbieter durch das Hinzufügen exosomenbasierter Optionen begegnen.

Der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 8,08 %, gestützt durch E-Commerce-Schönheitsbildung, mobile Zahlungen und den Einfluss von K-Beauty. Chinas Städte der zweiten Kategorie erweitern die Klinikanzahl, um Ausgaben der mittleren Einkommensschicht zu erfassen, während Japan und Südkorea die technologische Forschung und Entwicklung verankern. KI-Diagnosewerkzeuge lokalisieren Pigmentierungsanalysen und geben Verbrauchern mit Fitzpatrick-Hauttypen IV–VI Sicherheit. Dieser Adoptionsschub positioniert die Region, bis 2031 einen wachsenden Anteil an der globalen Marktgröße für Gesichtspflege zu beanspruchen.

Europa zeigt eine stetige Ersatznachfrage, die von einer alternden Bevölkerung und einer Präferenz für evidenzbasierte Behandlungen profitiert. Strenge MDR-Vorschriften verlängern Gerätezulassungen, erhöhen aber gleichzeitig die Sicherheitswahrnehmung. Südamerika und der Nahe Osten verzeichnen zweistelliges Wachstum bei Eingriffszahlen aufgrund steigender verfügbarer Einkommen und kultureller Affinität zu Schönheitsdienstleistungen. Schulungspartnerschaften mit europäischen Laserakademien schließen Talentlücken und ermöglichen einen schnelleren Technologietransfer. Zusammen erhalten diese regionalen Muster ein robustes Umsatzwachstum in der Gesichtspflegebranche trotz lokaler Herausforderungen.

Wettbewerbslandschaft

Der Sektor operiert unter moderater Konzentration, was ein oligopolistisches, aber umkämpftes Feld widerspiegelt. Die Ästhetikabteilung von AbbVie erzielte 2024 einen Umsatz von 5,176 Milliarden USD, während Galderma im gleichen Zeitraum 3,259 Milliarden USD verzeichnete. Der Kauf von Revance durch Crown Laboratories für 924 Millionen USD und die Fusion von Cynosure und Lutronic unterstreichen den Wettlauf um den Aufbau von End-to-End-Portfolios, die Toxine, Filler und Energieplattformen vereinen.

Technologischer Vorsprung definiert den Wettbewerbsvorteil. InModes IgniteRF bündelt neun Technologien in einer Konsole und bekämpft Erschlaffung, Adipositas und Resurfacing, obwohl der Umsatz 2024 aufgrund der Schwäche bei elektiven Eingriffen auf 394,8 Millionen USD zurückging. Start-ups, die sich auf Exosomenlieferung und KI-Diagnostik konzentrieren, ziehen Risikokapital an und positionieren sich als potenzielle Akquisitionsziele. Unterdessen leitet Merz Aesthetics Kapital in regenerative Forschung und Entwicklung über Acorn Biolabs, um Verschiebungen hin zu „natürlichen” Injectables vorwegzunehmen.

Preisstrategien reichen von Premium-Treueprogrammen mit Stufen in Nordamerika bis hin zu Wert-Tier-Toxinmarken in Lateinamerika. Geografische Diversifizierung sichert Währungsschwankungen ab, und direkt an Verbraucher gerichtete Hautpflegelinien verkaufen Eingriffspakete als Zusatzprodukte. Zusammen erhalten diese Taktiken die Margen, während der Markt für Gesichtspflege neue Marktteilnehmer und sich ändernde Verbrauchererwartungen aufnimmt.

Marktführer in der Gesichtspflegebranche

Cutera

Candela Corporation

Medytox Inc

Stryker (Powered Aesthetics)

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Evolus erhielt die FDA-Zulassung für Evolysse Form und Evolysse Smooth HA-Gele, was die erste neue Fillerklasse seit einem Jahrzehnt markiert.

- Juni 2024: Hugel Americas Letybo erhielt die FDA-Zulassung für Glabellarlinien und verschärfte den Wettbewerb bei Neurotoxinen.

- April 2024: Cynosure schloss seine Fusion mit Lutronic ab und gründete Cynosure Lutronic Inc. mit Fokus auf kombinierte energiebasierte Plattformen.

Berichtsumfang des globalen Marktes für Gesichtspflege

Gemäß dem Umfang des Berichts umfasst Gesichtspflege Verfahren oder Eingriffe zur Verbesserung des Erscheinungsbildes der Haut und zur Behandlung von Hauterkrankungen, die durch übermäßige Sonneneinstrahlung, unzureichende Ernährung und Feuchtigkeit verursacht wurden. Der Markt für Gesichtspflege ist segmentiert nach Produkttyp (Dermalfiller, Gesichtsimplantate, Lasergeräte, Mikrodermabrasionsgeräte, Geräte für intensives gepulstes Licht (IPL) und andere Produkte), Anwendung (Korrektur von Gesichtsfalten, Lippenaugmentation, Facelift, Aknenarbenbehandlung und andere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Dermalfiller |

| Botulinumtoxin (Neuromodulatoren) |

| Laser- und energiebasierte Geräte |

| Radiofrequenz-Microneedling-Systeme |

| Sonstiges |

| Korrektur von Gesichtsfalten |

| Lippenaugmentation |

| Hautstraffung / Lifting |

| Akne- und Narbenbehandlung |

| Hyperpigmentierung / Tonfarbkorrektur |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Dermalfiller | |

| Botulinumtoxin (Neuromodulatoren) | ||

| Laser- und energiebasierte Geräte | ||

| Radiofrequenz-Microneedling-Systeme | ||

| Sonstiges | ||

| Nach Anwendung | Korrektur von Gesichtsfalten | |

| Lippenaugmentation | ||

| Hautstraffung / Lifting | ||

| Akne- und Narbenbehandlung | ||

| Hyperpigmentierung / Tonfarbkorrektur | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gesichtspflege?

Die Marktgröße für Gesichtspflege beträgt 18,8 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 25,38 Milliarden USD erreichen.

Welche Region wächst im Markt für Gesichtspflege am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum und expandiert bis 2031 mit einer CAGR von 8,08 %.

Welche Produktkategorie führt den Umsatz im Markt für Gesichtspflege an?

Dermalfiller dominieren mit 40,12 % des Umsatzes im Jahr 2025, dank kontinuierlicher Formulierungsverbesserungen.

Warum sind Abonnementpläne für Kliniken wichtig?

Mitgliedschaftsmodelle erhöhen die Patientenbindung und glätten den Cashflow, mit einem Wachstum von 24 % im Jahr 2024.

Wie beeinflusst die männliche Nachfrage den Markt für Gesichtspflege?

Männliche Kunden steigerten die Nutzung von Hautpflegeprodukten im Jahr 2023 um 68 %, geben mehr pro Besuch aus und treiben loyalitätsbasiertes Umsatzwachstum an.

Welche aufkommende Technologie könnte die Gesichtsästhetik neu gestalten?

Exosomenbasierte Injectables versprechen natürliche Kollagenstimulation und bieten eine regenerative Alternative zu herkömmlichen Fillern.

Seite zuletzt aktualisiert am: