Marktgröße und Marktanteil für Extrusionsbeschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.19 Milliarden US-Dollar |

| Marktgröße (2031) | 9.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

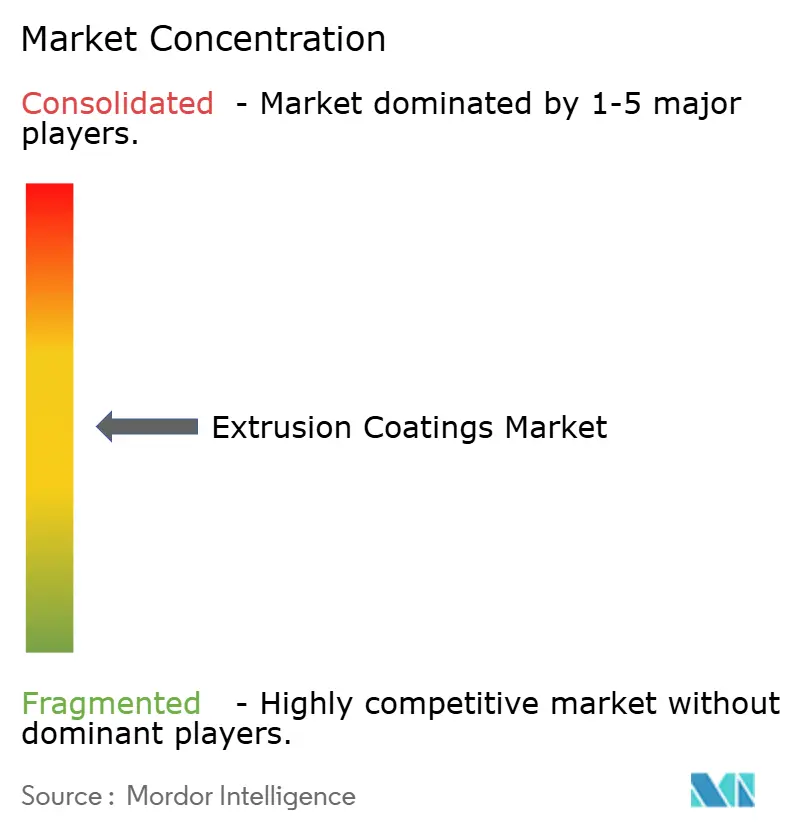

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Extrusionsbeschichtungen von Mordor Intelligence

Die Marktgröße für Extrusionsbeschichtungen wurde im Jahr 2025 auf USD 6,85 Milliarden geschätzt und soll von USD 7,19 Milliarden im Jahr 2026 auf USD 9,19 Milliarden bis 2031 wachsen, bei einer CAGR von 5,02 % während des Prognosezeitraums (2026–2031). Die rasche Verbreitung barriereverbesserter Polymere in flüssigen Lebensmittelformaten, E-Commerce-Versandtaschen und sterilen Pharmaverpackungen bildet die aktuelle Nachfragebasis. Regulatorische Rückenwinde – von der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union bis hin zu nationalen Vorgaben für Recyclingmaterialanteile – beschleunigen den Wandel hin zu Monomaterialstrukturen, während die anhaltende Urbanisierung im Asien-Pazifik-Raum die Endmarktvolumina ausweitet. Die Volatilität der Polyolefin-Rohstoffpreise und der CO₂-Fußabdruck des Sektors bleiben Gegenwind, doch anhaltende Investitionen in biobasierte Harze und fortschrittliches mechanisches Recycling mildern diese Risiken. Marktführer begegnen dem Kostendruck durch vertikale Integration, langfristige Lieferverträge und Pilotlinien, die recyclingfähige Beschichtungsarchitekturen im kommerziellen Maßstab validieren.

Wichtigste Erkenntnisse des Berichts

- Nach Material hielt Polyethylen im Jahr 2025 einen Marktanteil von 42,12 % am Markt für Extrusionsbeschichtungen; Ethylvinylacetat wird bis 2031 die schnellste CAGR von 5,67 % verzeichnen.

- Nach Substrat entfielen im Jahr 2025 52,10 % des Marktes für Extrusionsbeschichtungen auf Karton und Pappe, während Polymerfolien zwischen 2026 und 2031 mit einer CAGR von 6,34 % wachsen dürften.

- Nach Anwendung führte Flüssigkeitsverpackung im Jahr 2025 mit einem Umsatzanteil von 48,41 %, während Medizinverpackungen bis 2031 mit einer CAGR von 7,52 % wachsen.

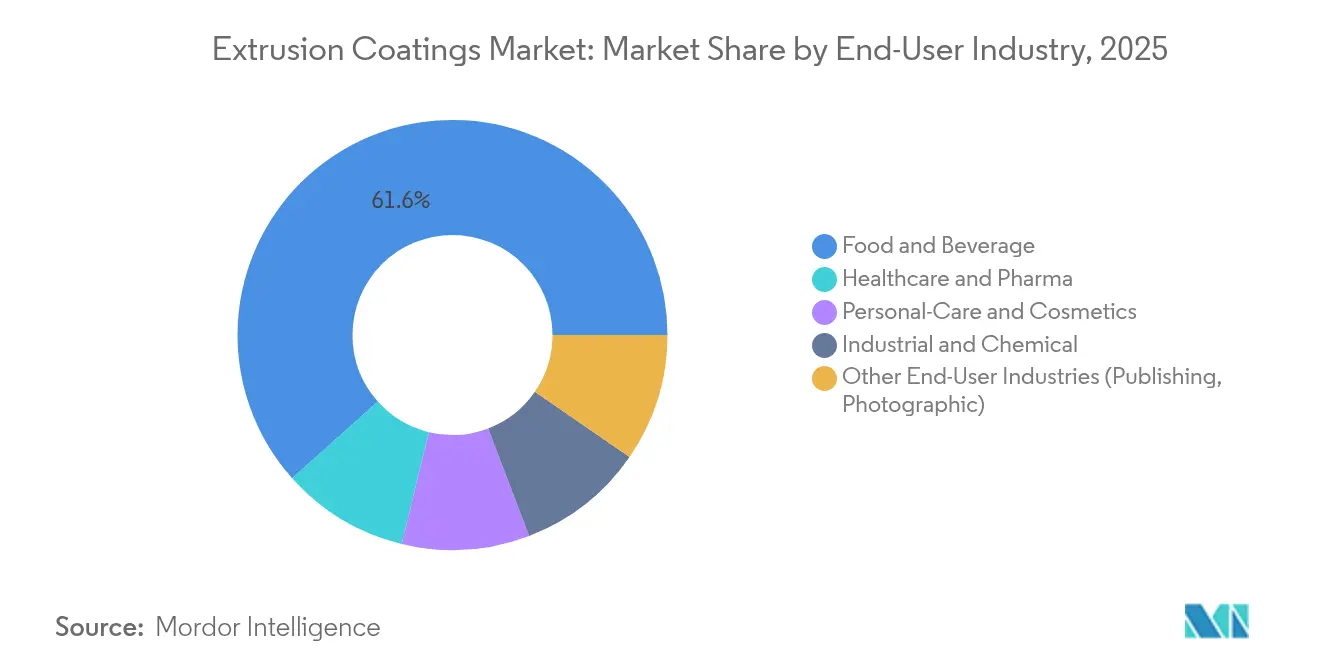

- Nach Endverbraucherbranche dominierte Lebensmittel und Getränke im Jahr 2025 mit 61,60 % der Marktgröße für Extrusionsbeschichtungen; Gesundheitswesen und Pharma werden mit der schnellsten CAGR von 7,31 % bis 2031 wachsen.

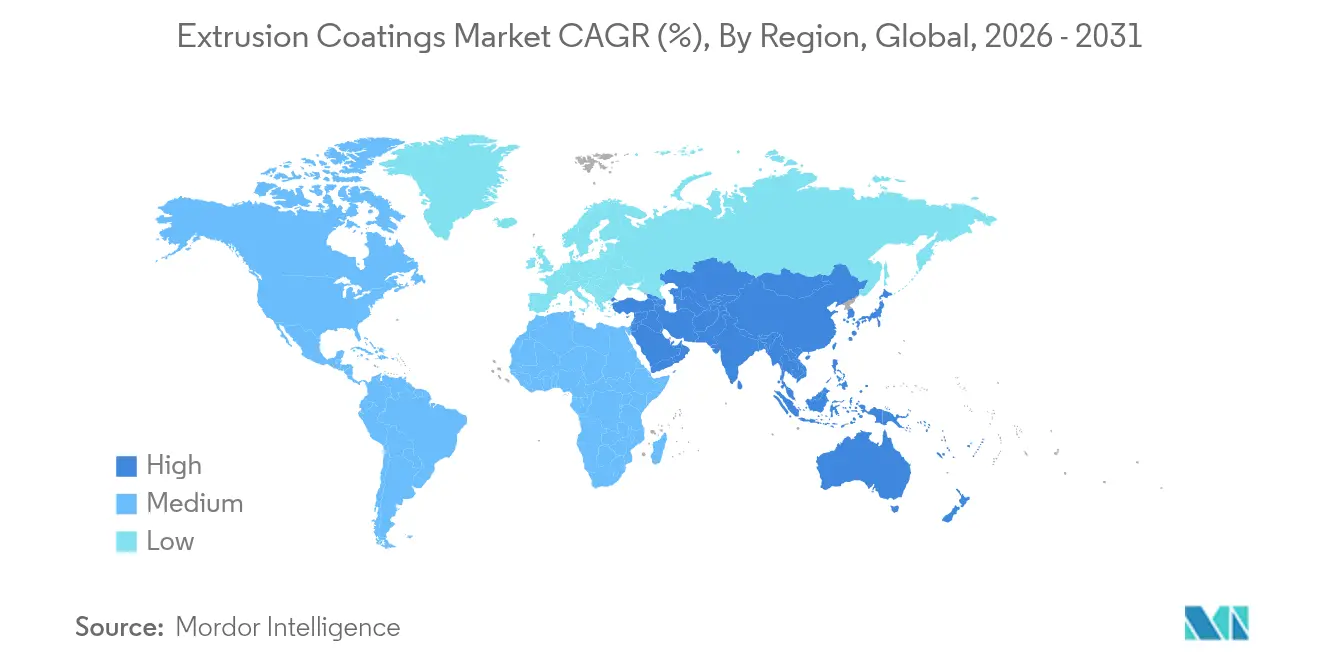

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 56,70 % an der Marktgröße für Extrusionsbeschichtungen und soll bis 2031 mit einer CAGR von 6,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Extrusionsbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Flüssig- und Flexverpackungen für Lebensmittel | +1.2% | Global, mit Kernführerschaft in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Schutzverpackungsvolumina im E-Commerce | +0.9% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau steriler Medizin- und Pharmaverpackungen | +0.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Einführung recyclingfähiger Monomaterialstrukturen | +0.7% | Regulatorischer Druck der EU, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Bauanwendungen | +0.6% | Asien-Pazifik als Kern, Naher Osten und Afrika als aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Flüssig- und Flexverpackungen für Lebensmittel

Flüssigkeitskartons und leichte Beutel erfassen im Jahr 2024 48,95 % des Marktes für Extrusionsbeschichtungen – ein Anteil, der durch begrenzte Kühlketteninfrastruktur in Schwellenländern und die Präferenz der Markenhersteller für lagerstabile Formate gestützt wird. Neue biomassebasierte LDPE- und EVA-Qualitäten, die 2024 eingeführt wurden, entsprechen der Barriereleistung bestehender Produkte und reduzieren dabei den fossilen Rohstoffeinsatz um 20 %[1]Dow-Mitsui Polychemicals, "Einführung von biomassebasiertem EVA und LDPE," mitsui.com. Verpackungsverarbeiter nutzen diese Harze, um die Laminatdicke zu reduzieren und das Logistikgewicht zu senken, ohne die Heißsiegelintegrität zu beeinträchtigen. In Verbindung mit pflanzenbasierten Milchalternativen, die zunehmend Regalfläche gewinnen, bestätigt der Ausblick stetige Volumenzuwächse in Asien und Lateinamerika.

Anstieg der Schutzverpackungsvolumina im E-Commerce

Fulfillment-Center benötigen Beschichtungsschichten, die automatisiertes Formen, Hochgeschwindigkeitsversiegelung und die Handhabung auf der letzten Meile standhalten. Metallocen-katalysiertes PE liefert die Klarheit, Gleitfähigkeit und Durchstichfestigkeit, die für diesen Arbeitsablauf erforderlich sind, und veranlasst Markenhersteller, Folien mit 30–50 % Recyclinganteil zu spezifizieren, die dennoch die ASTM-Versandfalltests bestehen. Obwohl dem Sektor keine definitiven globalen Volumendaten vorliegen, zeigen die Auftragsbücher der Verarbeiter seit 2023 ein zweistelliges Wachstum, was den E-Commerce als belastbare Nachfragesäule für die Marktteilnehmer im Bereich Extrusionsbeschichtungen bestätigt.

Ausbau steriler Medizin- und Pharmaverpackungen

Medizinische Beutel, Blisterdeckelfolien und IV-Lösungsumhüllungen sind auf extrusionsbeschichtete Strukturen für kontrollierte Sauerstoff- und Feuchtigkeitsdurchlässigkeitsraten angewiesen. Regulatorische Überprüfungen von lebensmittelkontaktierenden Polymeren gemäß 21 CFR 174–178 verschärfen die Grenzwerte für extrahierbare Stoffe und fördern die Einführung hochreiner EVA- und EBA-Qualitäten, die sowohl Barriere- als auch Biokompatibilitätskriterien erfüllen[2]Food and Drug Administration, "Aktualisierung der Benachrichtigungen zu lebensmittelkontaktierenden Stoffen," fda.gov. Personalisierte Medizin und Biologika verschärfen diese Anforderungen und erhöhen den Wertanteil spezialisierter Medizinformate innerhalb der breiteren Extrusionsbeschichtungsbranche.

Einführung recyclingfähiger Monomaterialstrukturen

EU-Vorschriften, die bis 2028 recyclingfähige Verpackungen vorschreiben, lösten eine Welle PE-dominanter Foliendesigns aus, die weniger als 5 % EVOH enthalten und dabei eine Sauerstoffdurchlässigkeit von ≤ 0,4 cc/m²-Tag erreichen. Kommerzielle Markteinführungen wie Saica Monoflex und Reifenhäusers EVOH-arme Barrierlinien bestätigen die technische Machbarkeit und demonstrieren 20 % Energieeinsparungen in mechanischen Recyclingkreisläufen. Verarbeiter erwarten Premiumpreise für verifizierte „recyclinggerecht gestaltete” Laminate, was den positiven CAGR-Beitrag dieses Treibers stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preisvolatilität bei Polyolefin-Rohstoffen | -0.8% | Global, mit Konzentration der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende CO₂-Fußabdruck-Regulierungen | -0.6% | Regulatorische Führerschaft der EU, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wasserbasierenden Barrierealternativen | -0.4% | Entwickelte Märkte, schrittweise Übernahme in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preisvolatilität bei Polyolefin-Rohstoffen

Die durchschnittlichen PE-Vertragspreise in China schwankten zwischen Q1 und Q4 2024 um mehr als USD 120/Tonne, was die Margen der Verarbeiter komprimierte und Beschaffungsverschiebungen hin zu Spotkäufen auslöste. Integrierte Produzenten puffern die Volatilität durch interne Ethylenversorgung, doch kleine und mittelgroße Beschichter stehen unter Betriebskapitaldruck und verzögern gelegentlich neue Linieninvestitionen. Während Terminkontrakte und strategische Bevorratung teilweise Abhilfe schaffen, bleibt die Rohstoffunsicherheit ein kurzfristiger Belastungsfaktor für den Markt für Extrusionsbeschichtungen.

Zunehmende CO₂-Fußabdruck-Regulierungen

Lebenszyklusbasierte Abgaben im Rahmen der EU-Verpackungs- und Verpackungsabfallverordnung erhöhen die Compliance-Ausgaben für Audits, Offenlegung und kohlenstoffarme Rohstoffe. Produzenten wie Braskem haben mit biokreislaufbasiertem PP aus gebrauchtem Speiseöl reagiert, das den CO₂-Äquivalent-Ausstoß von der Wiege bis zum Werkstor um bis zu 70 % gegenüber fossilen Referenzwerten reduziert[3]Braskem America, "Ankündigung von biokreislaufbasiertem Polypropylen," braskem.com. Die Qualifizierung neuer Qualitäten über multinationale Lieferketten verlängert jedoch die Markteinführungszeit und erhöht die technischen Servicekosten, was Unternehmen mit begrenzten F&E-Budgets vor Herausforderungen stellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polyethylen-Dominanz trifft auf EVA-Innovation

Polyethylen erfasste im Jahr 2025 42,12 % des Marktanteils für Extrusionsbeschichtungen und bildet weiterhin das Fundament für hochvolumige Flüssigkeits- und Flexverpackungen. Fortschritte in der Metallocenkatalyse steigern Zähigkeit und Optik, während chemische Recyclinginitiativen zirkuläre Rohstoffe im großen Maßstab versprechen; eine kommerzielle Linie liefert bereits 30.000 t/Jahr und strebt bis 2026 500.000 t/Jahr an. Ethylvinylacetat, das mit einer CAGR von 5,67 % wächst, sichert sich Nischen in der Medizin- und Speziallebensmittelbranche dank überlegener Haftung und Flexibilität bei niedrigen Temperaturen. Die Mischung von EVA mit LDPE ermöglicht zudem Monomaterial-Laminatarchitekturen, die in mechanische Recyclingströme passen. Polypropylen, PET und Spezialacylate füllen Haltbarkeits-, Hochbarriere- oder Hochtemperaturanwendungen, bleiben aber sekundäre Volumenbeiträger. Kontinuierliche Harzinnovation unterstreicht, warum der Markt für Extrusionsbeschichtungen eine diversifizierte Polymerbasis beibehält, selbst wenn die Anforderungen der Kreislaufwirtschaft strenger werden.

Eine zweite Wachstumswelle zeigt sich bei technischen Mischungen, die die Siegelinitiierungstemperatur senken, den Energieverbrauch reduzieren und glykosidbasierte Sterilisationszyklen für Biologika erfüllen. Diese funktionalen Verbesserungen erhöhen die Wechselkosten für Verarbeiter und festigen die Rolle von Polyethylen als Arbeitspferd-Harz innerhalb der breiteren Extrusionsbeschichtungsbranche. Im Gegensatz dazu ermutigt das steigende EVA-Volumen Rückwärtsintegrationsbewegungen unter Asien-Pazifik-Lieferanten, die einen konsistenten VA-Gehalt und die Konformität mit Lebensmittelkontaktvorschriften sicherstellen wollen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Substrat: Papierdominanz durch Folieninnovation herausgefordert

Karton und Pappe machten im Jahr 2025 52,10 % der Marktgröße für Extrusionsbeschichtungen aus, was ihre etablierte Rolle in aseptischen Kartons und Take-out-Foodservice widerspiegelt. Im Jahr 2025 eingeführte Spezial-Biopolymer-Additive ermöglichen eine Reduzierung der Materialstärke um bis zu 50 % bei gleichzeitiger Beibehaltung der Fettbeständigkeit, was Markenherstellern hilft, sich an Faserstoffrecyclingzielen auszurichten. Polymerfolien, die mit einer CAGR von 6,34 % wachsen, profitieren von hohen Liniengeschwindigkeiten, reduzierter Dicke und expandierenden Anwendungen in Schrumpffolien und Versandtaschen. Cast-PP-Varianten erreichen jetzt die Klarheit und Beutelherstellungseffizienz von BO-PP und kosten dabei bis zu 15 % weniger, was ihre Durchdringung in Trockenlebensmittel- und Körperpflegeumhüllungen beschleunigt. Metallfolien bleiben für feuchtigkeitskritische Pharmaverpackungen unverzichtbar, trotz Recyclingherausforderungen. Spezialgewebe und Vliesstoffe füllen chemisch beständige Industrieanwendungen, aber ihre Einführung wird durch Kosten und Prozesskomplexität gedämpft.

Technologische Querbefruchtung ist bemerkenswert: Lösungsmittelfreie Primerchemien, die ursprünglich für Folienlinien entwickelt wurden, werden für Karton neu formuliert, was Verarbeitern ein gemeinsames Werkzeugset über Substratplattformen hinweg bietet. Diese Konvergenz betont den strategischen Wert, den Substratflexibilität in einer Ära bietet, in der der Markt für Extrusionsbeschichtungen Barriereleistung, Recyclingfähigkeit und Kostendisziplin gleichzeitig ausbalancieren muss.

Nach Anwendung: Medizinverpackung stört die Führungsposition der Flüssigkeitsverpackung

Flüssigkeitskartons und Beutel bewahrten im Jahr 2025 ihren Anteil von 48,41 % an der Marktgröße für Extrusionsbeschichtungen, gestützt durch die Nachfrage nach Umgebungsmilchprodukten in Schwellenländern und die Einführung pflanzenbasierter Getränke im Westen. Die CAGR von 7,52 % der Medizinverpackung bis 2031 setzt jedoch die Wachstumshierarchie neu. Die regulatorische Kontrolle von extrahierbaren Stoffen und die Sterilisationskompatibilität fördern die rasche Einführung hochreiner EVA- und EBA-Beschichtungen, die die Arzneimittelwirksamkeit über verlängerte Haltbarkeiten aufrechterhalten. Flexible Lebensmittelumhüllungen, Standbeutel und Trockenmischbeutel bleiben stabile Beiträger, während industrielle Umhüllungen zunehmend auf PP-basierte Systeme für verbesserte chemische Beständigkeit migrieren.

Diese Dynamik unterstreicht, wie der Markt für Extrusionsbeschichtungen kontinuierlich auf hochwertige Nischen umschwenkt, wenn Stammsegmente gesättigt sind. In der Praxis rüsten Verarbeiter Linien mit modularen Feedblöcken um, sodass ein Morgenproduktionslauf von Saftkartonmaterial am Nachmittag auf atmungsaktives Medizinbeutellaminate umgestellt werden kann, was Ausfallzeiten minimiert und die Anlagenrendite maximiert.

Nach Endverbraucherbranche: Gesundheitsbeschleunigung fordert Lebensmitteldominanz heraus

Lebensmittel & Getränke behielten im Jahr 2025 61,60 % des Marktanteils für Extrusionsbeschichtungen, dank steigender Durchdringung von verpackten Lebensmitteln, insbesondere in Lateinamerika, wo große Verarbeiter exportorientierte Kapazitäten zweistellig ausgebaut haben. Dennoch werden Gesundheitswesen & Pharma mit einer CAGR von 7,31 % alle Sektoren übertreffen, angetrieben durch Biologika, Heiminfusionstherapien und sterile Barriereanforderungen. Körperpflege und Kosmetik bleiben an Premium-Markenästhetik ausgerichtet und setzen auf matte PE-Mischungen, die die Regalwirkung steigern. Chemische und industrielle Liner suchen Haltbarkeit und chemische Inertheit und bevorzugen PP- und HDPE-Beschichtungen. Verlagswesen und Fotografie basieren auf kleinen, spezialisierten Auflagen, erzielen aber Margenprämien für einzigartige taktile und optische Effekte.

Markenhersteller in allen Branchen bewerten Lieferanten nun anhand von Lebenszyklusmetriken ebenso genau wie anhand von Kosten, was Verarbeiter dazu drängt, die Kohlenstoffintensität pro Quadratmeter zu dokumentieren. Diese Verschiebung verankert Umweltleistung als kommerziellen Differenzierungsfaktor in der gesamten Extrusionsbeschichtungsbranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 56,70 % der Marktgröße für Extrusionsbeschichtungen und soll bis 2031 mit einer CAGR von 6,08 % wachsen, gestützt durch großangelegte Harzexpansion und steigende verfügbare Einkommen. Chinas anhaltende Strategie zur Polymer-Selbstversorgung und Indiens USD 87 Milliarden schwerer Petrochemieausbau liefern reichlich Rohstoffe, während die rasche Urbanisierung die Durchdringung von verpackten Lebensmitteln und E-Commerce intensiviert. SABICs Joint-Venture-Ethylenanlage in Fujian, deren Bau 2024 begann, stärkt die lokalisierte Harzversorgung ab etwa 2027.

Nordamerika nutzt fortschrittliche Recyclingpilotprojekte und strenge FDA-Verpackungsnormen, um die Technologieführerschaft aufrechtzuerhalten. Dows Veräußerung von Nicht-Kernklebstoffaktiva Ende 2024 setzt Kapital für Kreislaufpolymer-Skalierungen frei, die auf die künftige Nachfrage abzielen. Europa übt politischen Einfluss durch Recycling- und CO₂-Ziele aus, die eine rasche Neuformulierung erzwingen, aber auch Premiumpreise für konforme Barrierelösungen freisetzen. Kapazitätserweiterungen in Mexiko – wie AkzoNobels USD 3,6 Millionen Extrusionsbeschichtungslinie – signalisieren eine nordamerikanische Neuausrichtung zur Bedienung regionaler Verarbeiter.

Südamerika, der Nahe Osten und Afrika expandieren von einer niedrigeren Basis aus, verzeichnen jedoch robuste Zuwächse. Saudi-Arabiens USD 1,5 Billionen schwere Infrastrukturpipeline steigert die Nachfrage nach korrosionsbeständigen Umhüllungen, während der Farben- und Beschichtungssektor der GCC bis 2027 voraussichtlich USD 4,5 Milliarden erreichen wird. Diese Regionen bieten strategische Greenfield-Möglichkeiten für mittelgroße Akteure, die über gesättigte westliche Märkte hinaus diversifizieren wollen.

Regulatorisches Umfeld

Die Regulierung im Bereich der Lebensmittelkontaktsicherheit und der Kreislauffähigkeit von Verpackungen wird verschärft, was bereits die Materialauswahl für Extrusionsbeschichtungen beeinflusst. In der Europäischen Union führt die Verordnung über Verpackungen und Verpackungsabfälle (PPWR) verpackungsweite Beschränkungen ein, die auch Beschichtungen und Additive umfassen, und setzt eine Compliance-Frist für PFAS-Beschränkungen bei Lebensmittelkontaktverpackungen auf den 12. August 2026. Der Ausschuss für Risikobeurteilung (RAC) der Europäischen Chemikalienagentur (ECHA) verabschiedete außerdem im März 2026 eine Stellungnahme zur vorgeschlagenen REACH-Beschränkung für PFAS, die einen breiteren Übergang weg von fluorierten Chemikalien in verpackungsbezogenen Anwendungen unterstützt.

In den Vereinigten Staaten unterliegen lebensmittelkontaktfähige Polymerschichten weiterhin dem Rahmenwerk der FDA Food Contact Substance (FCS) Notification gemäß 21 CFR 174-178, bei dem anwendungsspezifische Zulassungen die Beschichtungsformulierungen und Additive beeinflussen, die in extrusionsbeschichteten Strukturen verwendet werden. Jüngste FDA-Maßnahmen im Jahr 2026 zeigen eine anhaltende Prüftätigkeit über verschiedene Verpackungschemien hinweg, darunter FCN 2465 (in Kraft seit 1. Januar 2026), FCN 2485 (13. März 2026) und FCN 2491 (25. März 2026). Zusammen erhöhen diese Regelwerke die Dokumentationsanforderungen (Zusammensetzung, Extrahierbarkeit und Nutzungsbedingungen) und treiben Neuformulierungsarbeiten für Verarbeiter und Harzlieferanten voran, die Lebensmittel- und sensible medizinische Verpackungsformate bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Extrusionsbeschichtungen beginnt mit vorgelagerten petrochemischen Rohstoffen (Ethylen und Propylen), die zu hochreinen Harzen wie LDPE, LLDPE/m-LLDPE, HDPE, PP und Spezialcopolymeren (EVA, EBA) umgewandelt werden, wobei Additivlieferanten ebenfalls Formulierungskomponenten liefern und zunehmend auch zirkuläre oder biobasierte Rohstoffwege bereitstellen. Zu den wichtigsten Harzherstellern in diesem Ökosystem zählen Dow, LyondellBasell, Exxon Mobil und Borealis, wobei Materialauswahl und Konsistenz (Konformität mit Lebensmittelkontaktvorschriften, Schmelzrheologie, Geruchs-/NIAS-Kontrolle) wichtige Unterscheidungsmerkmale für Verarbeiter sind, die Flüssigkeitsverpackungen, flexible Verpackungen und medizinische Packungen liefern.

Im Midstream-Bereich liefern Anbieter von Beschichtungslinien und Zusatzausrüstung, darunter Davis-Standard, Extruder, Schlitzdüsen und Nip-Roll-Kühlaggregate zum Aufbringen dünner Polymerschichten auf Karton, Polymerfolien, Folien und Spezialsubstrate. Nach der Extrusionsbeschichtung schneiden, bedrucken, laminieren (falls zutreffend) und formen Verarbeiter üblicherweise die fertige Verpackung. Verfügbarkeit von Ausrüstung und Lieferzeiten können Projektzeitpläne einschränken, insbesondere bei Spezialstählen, elektronischen Komponenten und hochwertigen Lagern, die in modernen Hochgeschwindigkeitslinien verwendet werden. Nachgelagert verkaufen Verpackungsverarbeiter an Markeninhaber und Endnutzer in den Bereichen Lebensmittel und Getränke, Gesundheitswesen und Pharmazie, Körperpflege und industrielle Umwicklung, wobei die gemeinsame Entwicklung zwischen Harzlieferanten, Verarbeitern und Markeninhabern zunehmend genutzt wird, um recyclingfähige Monomaterialstrukturen und auf Recycling ausgelegte Beschichtungsarchitekturen zu validieren.

Wettbewerbslandschaft

Der Markt für Extrusionsbeschichtungen bleibt mäßig fragmentiert. Globale Marktführer – Dow, DuPont, SABIC und LyondellBasell – kombinieren proprietäre Katalysatorplattformen mit kontinentübergreifenden Werknetzwerken, um Rohstoffversorgung und Kundenbindung zu sichern. Die Wettbewerbspositionierung hängt nun von zertifizierter Recyclingfähigkeit, Scope-3-Emissionsoffenlegungen und der Zusammenarbeit mit Maschinenbau-OEMs ab, die Düsendesigns für dünnere, gleichmäßigere Beschichtungen verfeinern. Diese Trias von Fähigkeiten differenziert etablierte Akteure und festigt den Wandel des Marktes für Extrusionsbeschichtungen hin zu nachhaltigkeitsgetriebenen Innovationszyklen.

Branchenführer im Bereich Extrusionsbeschichtungen

LyondellBasell Industries Holdings BV

SABIC

Dow

Borealis AG

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Freiraum liegt zwischen den Anforderungen an kreislauffähiges Design und Hochbarriereleistung, insbesondere dort, wo Anwendungen historisch auf Mehrschicht-Laminaten beruhten. Benannte Programme und Kooperationen rund um Monomaterial-Folienarchitekturen bieten einen praktischen Weg nach vorn: Entwicklungen bei MDO-PE-Strukturen und Haftvermittler-Chemien unterstützen die Materialverdünnung (Downgauging) bei gleichzeitiger Beibehaltung der Siegelintegrität und Barriereziele. Dies ist unmittelbar relevant für Flüssigkeitsverpackungen, Schutzverpackungen im E-Commerce und ausgewählte medizinische Formate, bei denen die Kontrolle extrahierbarer Stoffe zentral ist.

Investitionsgetriebene Kapazitäts- und Fähigkeitserweiterungen weisen ebenfalls auf umsetzbare Bereiche im Zusammenhang mit durchsatzstarker, automatisierter Beschichtungs- und Barrierefolienproduktion hin. Im März 2026 schloss Sherwin-Williams eine Erweiterung seiner Coil- und Extrusionsmetallbeschichtungsanlage in Bowling Green, Kentucky, ab, wodurch die Kapazität im Vergleich zu 2025 um 60 % erhöht und Automatisierung hinzugefügt wurde, was verdeutlicht, wie Prozessmodernisierung und kürzere Lieferzeiten die Kundengewinnung unterstützen können. Im Juni 2026 nahm Cherat Packaging Limited eine zweite Extrusionslinie für Barrierefolien in Betrieb, und im März 2026 meldete Mondi den Abschluss eines mehrjährigen industriellen Investitionsprogramms in Höhe von 1,2 Milliarden EUR, einschließlich neuer Extrusionslinien und Standorterweiterungen (unter anderem in Steti, Tschechische Republik). Insgesamt spiegeln diese Maßnahmen die Nachfrage nach skalierbaren, hochbarrierefähigen Strukturen und den kommerziellen Wert der Integration fortschrittlicher Ausrüstung, Automatisierung und neuer Harzsysteme wider, die mit Recyclingfähigkeit und regulatorisch bedingten Materialbeschränkungen im Einklang stehen.

Aktuelle Branchenentwicklungen

- Juli 2026: LyondellBasell und Mondelez International kündigten eine Zusammenarbeit an, um flexible Verpackungen für Marabou-Schokoladenverpackungen unter Verwendung von CirculenRevive-Polymeren mit 100 % zugeschriebenem Recyclinganteil über einen ISCC PLUS-zertifizierten Massenbilanzansatz herzustellen. Die Initiative verknüpft Aussagen zu recyceltem Ausgangsmaterial mit einer Süßwarenanwendung mit hohem Volumen, unterstützt die Ziele der Markeninhaber und testet gleichzeitig die Integration von Recyclinganteilen in flexible Verpackungsstrukturen, die extrusionsbasierte Schichten verwenden.

- September 2025: Dow brachte das DowSil 5-1050 Polymer Processing Aid (PPA) für Folienverpackungen auf den Markt, um fluorpolymerbasierte PPAs zu ersetzen und Schmelzbruch sowie Düsenlippenaufbau bei der LLDPE-Verarbeitung zu mindern. Der Wechsel unterstützt Verarbeiter, die fluorierte Additive aus Extrusionsprozessen entfernen möchten, während Durchsatz und Oberflächenqualität bei Hochgeschwindigkeits-Folien- und Beschichtungslinien erhalten bleiben.

- August 2024: Dow installierte fortschrittliche Ausrüstung zur Ausrichtung in Maschinenrichtung (MDO) und zur Cast-Film-Extrusion in seinem Pack Studios-Innovationszentrum in Freeport, Texas, um die Entwicklungsfähigkeiten für zirkuläre Verpackungen zu erweitern. Die zusätzlichen Pilotanlagen ermöglichen ein schnelleres Prototyping und die Validierung recyclingfähiger Monomaterial-Folienkonzepte, die auf extrusionsbeschichteten oder extrusionsbasierten Schichtarchitekturen beruhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Wert von Polymerharzen definiert, die als Schmelzschicht durch Extrusionsbeschichtung auf flexible Substrate aufgebracht werden, wobei die Beschichtung Barriereeigenschaften, Siegelfähigkeit oder Oberflächenschutz für Verpackungen und industrielle Umwicklungen schafft.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind Extrusionslaminierlinien und damit verbundene Klebe-Laminierschritte sowie Coilcoating und andere nicht-extrusionsbasierte Beschichtungsverfahren.

Übersicht der Segmentierung

- Nach Material

- Polyethylen

- Niederdichtepolyethylen (LDPE)

- Hochdichtepolyethylen (HDPE)

- Sonstige Polyethylene (LLDPE und m-LLDPE usw.)

- Ethylvinylacetat (EVA)

- Ethylbutylacrylat (EBA)

- Polypropylen

- Polyethylenterephthalat

- Sonstige Materialien

- Polyethylen

- Nach Substrat

- Karton und Pappe

- Polymerfolien

- Metallfolien

- Sonstige Substrate (Gewebte Stoffe und Vliesstoffe usw.)

- Nach Anwendung

- Flüssigkeitsverpackung

- Flexverpackung

- Medizinverpackung

- Körperpflege- und Kosmetikverpackung

- Fotografischer Film

- Industrieverpackung/Umhüllung

- Sonstige Anwendungen (Korrosionsschutz usw.)

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Gesundheitswesen und Pharma

- Körperpflege und Kosmetik

- Industrie und Chemie

- Sonstige Endverbraucherbranchen (Verlagswesen, Fotografie)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde eingesetzt, um den Nachfragepool und die Lieferkette zu kartieren, bevor mit der Modellierung begonnen wurde. Wir stützten uns auf öffentliche Referenzen wie Handels- und Produktionsstatistiken aus Quellen wie dem US Census Bureau, UN Comtrade, Eurostat und nationalen Statistikbehörden und überprüften anschließend den Verpackungs- und Polymerkontext anhand von Quellen wie Veröffentlichungen der Europäischen Kommission und peer-review-geprüften Fachzeitschriften für Polymere und Verpackungen.

Um die Eingaben fundiert zu halten, prüften wir auch öffentliche Unterlagen von Verarbeitern und Harzherstellern, Investorenpräsentationen, technische Broschüren und angesehene Fachpresse für Verpackungen, um den Anwendungsmix und die Preisentwicklung zu verstehen. Bei Bedarf zogen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Analysen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten heran, um Handelsströme und größere Kapazitätsverschiebungen zu überprüfen. Die hier aufgeführten Desk-Quellen sind lediglich beispielhaft, und viele weitere öffentliche Materialien wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, das zu validieren, was Desk-Quellen nicht klar zeigen können, insbesondere Anwendungsanteile, Betriebsraten an Extrusionsbeschichtungslinien und die Art und Weise, wie Preise an Verarbeiter weitergegeben werden. Wir sprachen mit Harzlieferanten, Extrusionsbeschichtungs-Verarbeitern, Verpackungseinkäufern, Maschinen- und Linienspezialisten sowie Logistik- und Handelsexperten in wichtigen Nachfrageregionen, damit Annahmen mit tatsächlichen Kauf- und Produktionsmustern abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 21 % | APAC: 41 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 32 % | EMEA: 35 % |

| Kleinere Akteure: 21 % | Manager: 47 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung verwendete einen Top-down-Ansatz, der von der Polymernachfrage für flexible Verpackungen und industrielle Umwicklungsformate ausgeht, welche dann nach der Durchdringung der Extrusionsbeschichtung auf Karton-, Folien- und Aluminiumsubstraten gefiltert wird. Nach Ermittlung des Nachfragepools bestätigten wir die Ergebnisse mittels selektiver Bottom-up-Näherungen, wie beispielsweise stichprobenartiger Prüfungen des Verarbeitungsdurchsatzes und materialbasierter ASP-Bandbreiten, und passten die Gesamtwerte an, wenn die beiden Sichtweisen nicht übereinstimmten.

Zu den wichtigsten im Modell verwendeten Eingaben zählten Indikatoren für die Produktion flexibler Verpackungen, Verbrauchstrends bei Flüssigkeitsverpackungen, Verschiebungen im Substratmix (Karton gegenüber Folie und Aluminium), Harzpreisbewegungen für LDPE und EVA, typische Beschichtungsgewichte (g/m²) nach Anwendung sowie regionale Handelssignale für beschichtete Substrate und wichtige Harze. Wo lokale Datenlücken bestanden, wurden Proxy-Indikatoren verwendet und anschließend durch Interviews stresstestet, um Abweichungen von dem, was Werke und Käufer tatsächlich beobachten, zu vermeiden.

Die Prognosen stützten sich auf Szenarioanalysen, unterstützt durch eine kurzfristige Glättung der Harzpreiszyklen und einen Nachfrageausblick, der an das Volumen verpackter Lebensmittel und die Intensität von E-Commerce-Sendungen gekoppelt ist. Wenn sich der Markt aufgrund von Regulierung oder Downgauging-Trends verändert hat, wurde das Modell mit aktualisierten Durchdringungs- und Beschichtungsgewichtsannahmen erneut durchgeführt, damit das Wachstum nicht zu einer linearen Extrapolation wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass ungewöhnliche Sprünge vor der endgültigen Freigabe erklärt werden konnten. Wir verglichen die Gesamtwerte mit unabhängigen Signalen wie der Richtung des Harzverbrauchs, Handelsbewegungsmustern und Erzählungen zur Verarbeiterauslastung aus Interviews und überprüften dann größere Abweichungen nach Region und Anwendung, bis der Treiber klar war.

Jeder Datensatz und jede Annahme durchläuft eine mehrstufige Analystenprüfung, einschließlich Prüfungen der Einheitenkonsistenz, Prüfungen des Zeitpunkts der Währungsumrechnung und Prüfungen der Kontinuität über die Jahre hinweg. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, regulatorische Änderungen, die Verpackungsstrukturen betreffen, oder starke Rohstoffpreisbewegungen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Marktgröße für Extrusionsbeschichtungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Extrusionsbeschichtungen können sich unterscheiden, selbst wenn das Thema auf den ersten Blick ähnlich erscheint, da der zugrunde liegende Anwendungsbereich und die Zähllogik nicht immer identisch sind. Unterschiede ergeben sich in der Regel daraus, welche Prozessschritte einbezogen werden, welche Anwendungen als im Anwendungsbereich liegend betrachtet werden und wie Preis und Volumen über die Regionen hinweg in eine Wertzahl umgerechnet werden.

Umsätze aus Extrusionslaminierung, einschließlich Klebeschichten und mehrstufigem Laminierungs-Umwandlungswert, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was die Zählung auf den Wert der Extrusionsbeschichtung anstatt breiterer laminierter Strukturen eingrenzt. Zudem verwenden manche Quellen ein einzelnes Basisjahr-Preisniveau und projizieren es mit einer festen CAGR fort, während unser Modell harzgebundene Preisbänder aktualisiert und diese mit dem Preisweitergabeverhalten von Verarbeitern abgleicht und anschließend regionale Aufteilungen mit Handelsrichtungen und Interview-Feedback erneut validiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,85 Milliarden USD (2025) | |

| Globaler Forschungsverlag A | 5,80 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und einen kürzeren Zeithorizont, und der Anwendungsbereich wird oft allgemein als Extrusionsbeschichtung dargestellt, ohne den beschichteten Wert klar von verwandten Verarbeitungsschritten zu trennen, was die erfasste Wertverteilung über die Anwendungen hinweg verschieben kann. |

| Branchenforschungsverlag B | 6,30 Milliarden USD (2024) | Präsentiert eine breitere technologische und anwendungsbezogene Perspektive mit einer Verankerung im Basisjahr, die Harzpreisschwankungen glätten kann, und wendet möglicherweise einheitliche Wachstumsannahmen über Regionen hinweg an, ohne Prüfungen von Beschichtungsgewicht und Substratmix zur Verfeinerung der Volumen-zu-Wert-Umrechnung zu nutzen. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich dadurch, wie eng der Markt allein an den Wert der Extrusionsbeschichtung gebunden ist, und wie häufig Preis- und Mixannahmen aktualisiert werden. Wenn der Anwendungsbereich konsistent gehalten wird und der Wertaufbau mit messbaren Eingaben wie Substratnachfrage, Beschichtungsgewichten und harzgetriebenen Preisbändern verknüpft ist, wird die endgültige Zahl leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Extrusionsbeschichtungen?

Die Marktgröße für Extrusionsbeschichtungen beträgt im Jahr 2026 USD 7,19 Milliarden und soll bis 2031 USD 9,19 Milliarden erreichen.

Welches Material führt den Markt für Extrusionsbeschichtungen an?

Polyethylen dominiert mit einem Anteil von 42,12 % im Jahr 2025, unterstützt durch kontinuierliche Fortschritte in der Metallocenkatalyse und der Recyclingintegration.

Welche Anwendung wächst am schnellsten?

Medizinverpackung ist die am schnellsten wachsende Anwendung mit einer CAGR von 7,52 % dank strenger Barriereanforderungen in pharmazeutischen Lieferketten.

Warum ist Asien-Pazifik der größte regionale Markt?

Asien-Pazifik hält einen Anteil von 56,70 % aufgrund der enormen Polymerproduktionskapazität, der raschen Industrialisierung und der wachsenden Nachfrage nach verpackten Lebensmitteln in China und Indien.

Seite zuletzt aktualisiert am: