Marktgröße und Marktanteil für Intumeszierende Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

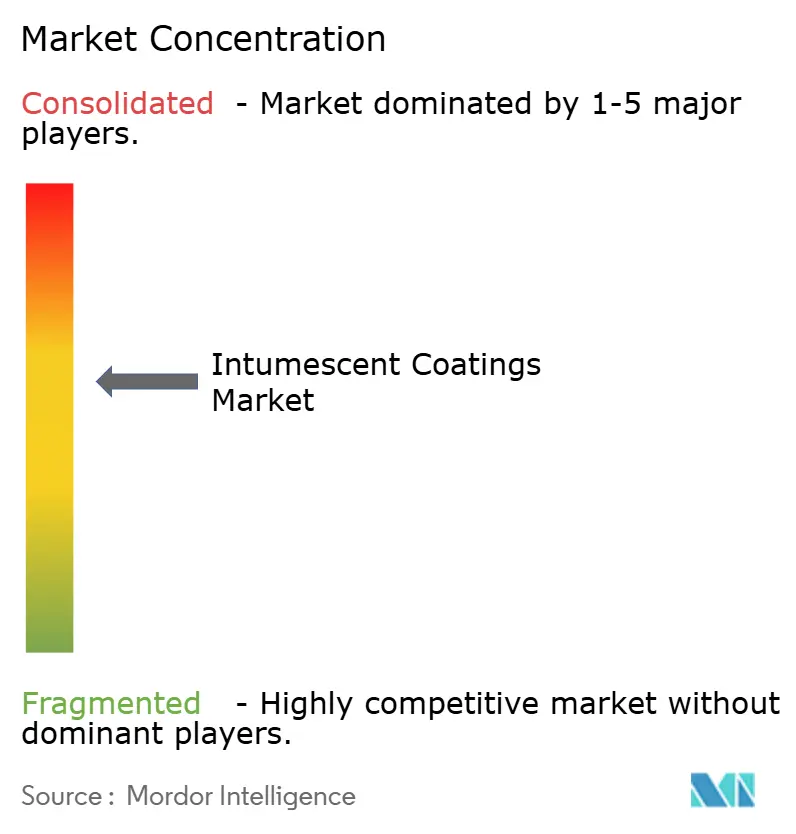

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Intumeszierende Beschichtungen von Mordor Intelligence

Die Marktgröße für Intumeszierende Beschichtungen wird voraussichtlich 1,37 Milliarden USD im Jahr 2025, 1,42 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 1,74 Milliarden USD erreichen, mit einem CAGR von 4,14 % von 2026 bis 2031. Die Nachfrage verlagert sich hin zu wasserbasierten Chemikalien, die jährlich um 5,44 % wachsen, da die europäischen Grenzwerte für flüchtige organische Verbindungen strenger werden und Auftragnehmer im Nahen Osten kürzere Durchlaufzeiten anstreben. Epoxidbasierte Formulierungen beherrschen nach wie vor fast die Hälfte des weltweiten Umsatzes, doch nanotechnisch entwickelte Verkohler ermöglichen nun bis zu 40 % dünnere Schichten, die den Materialeinsatz reduzieren und die Aushärtezeiten verkürzen. Asien-Pazifik führt das Wachstum mit einem CAGR von 5,86 % an, da China und Indien nun passiven Brandschutz für Stahlrahmen mit einer Höhe von mehr als 15 Metern vorschreiben, was die Nachrüstungsaktivitäten in Städten der ersten und zweiten Kategorie beschleunigt. Das Bauwesen ist mit einem CAGR von 4,95 % das am schnellsten wachsende Endverbrauchersegment, da Gebäudeeigentümer 120-Minuten-Bewertungen bei Projekten mit hoher Belegungsdichte priorisieren, während Kohlenwasserstoffanlagen Öl und Gas zur umsatzstärksten Einzelanwendung machen.

Wichtigste Erkenntnisse des Berichts

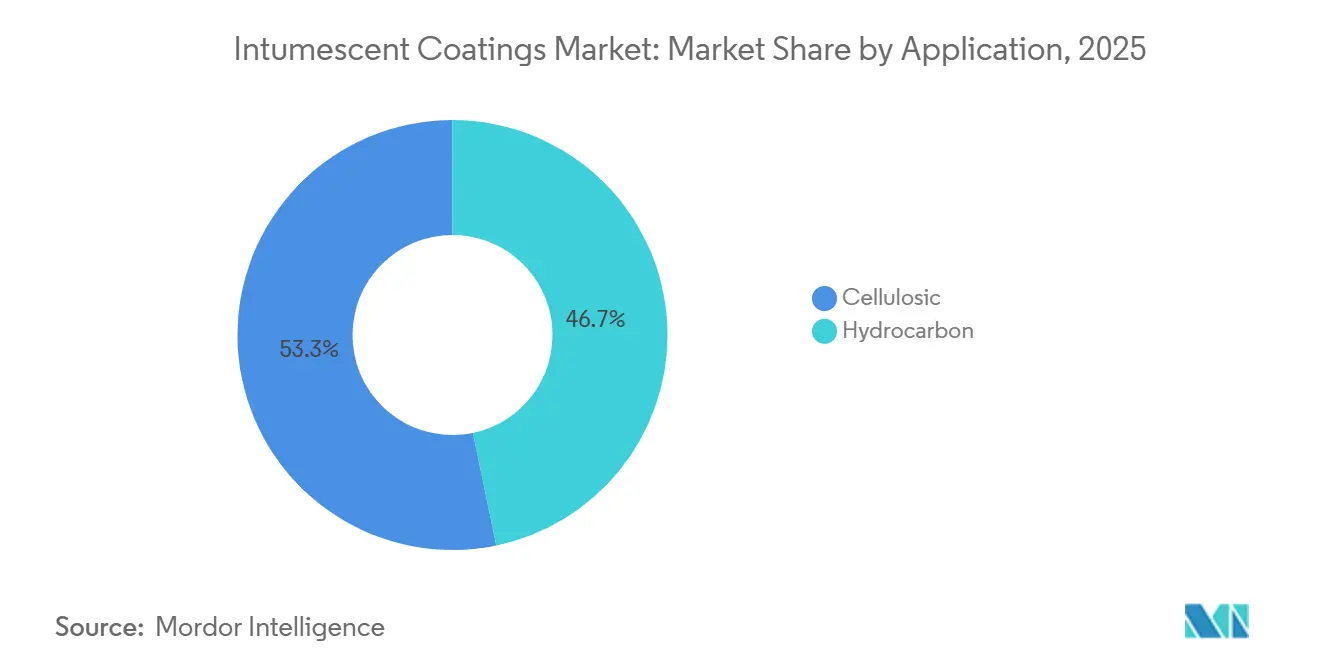

- Nach Anwendung führten zellulosische Beschichtungen mit einem Marktanteil von 53,27 % am Markt für Intumeszierende Beschichtungen im Jahr 2025, während Kohlenwasserstoffsysteme bis 2031 mit einem CAGR von 5,18 % voranschreiten.

- Nach Technologie erzielten wasserbasierte Systeme im Jahr 2025 einen Umsatzanteil von 40,36 % und werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,44 % wachsen.

- Nach Harztyp hatte Epoxid im Jahr 2025 einen Anteil von 49,52 % und wird voraussichtlich während des Prognosezeitraums (2026–2031) mit einem CAGR von 4,91 % wachsen.

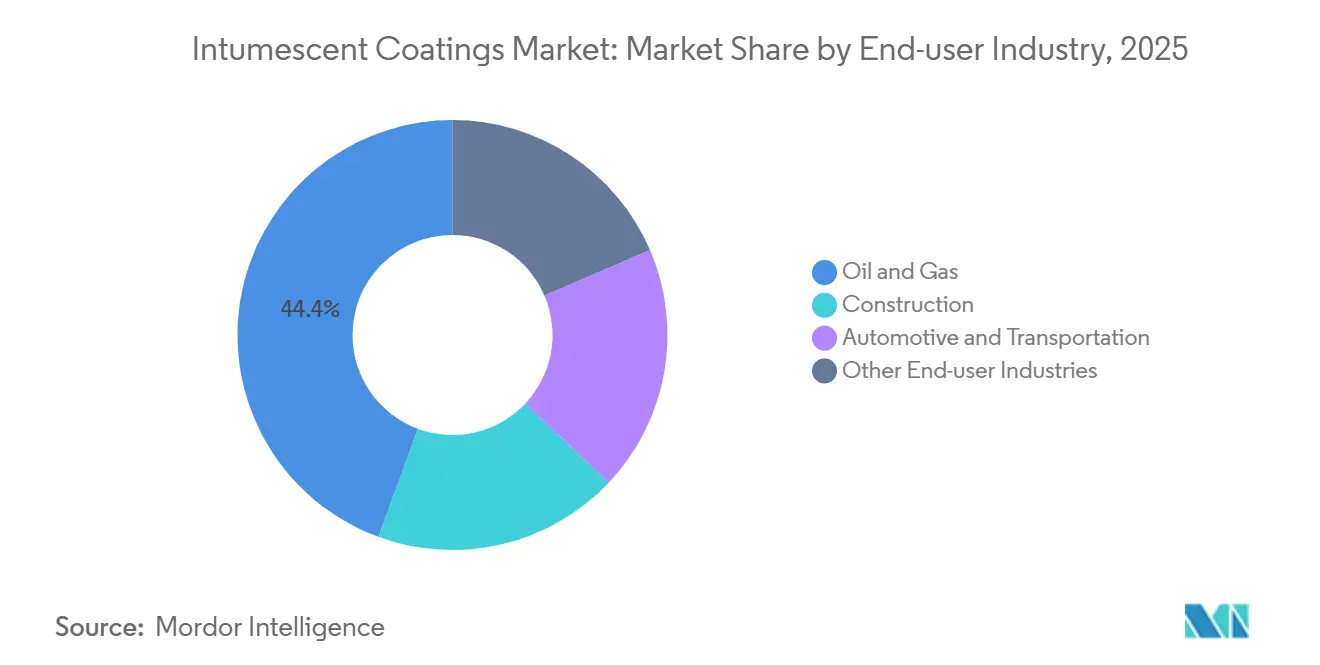

- Nach Endverbraucher hielt Öl und Gas im Jahr 2025 einen Anteil von 44,41 % an der Marktgröße für Intumeszierende Beschichtungen, und das Bauwesen wird voraussichtlich bis 2031 mit einem CAGR von 4,95 % wachsen.

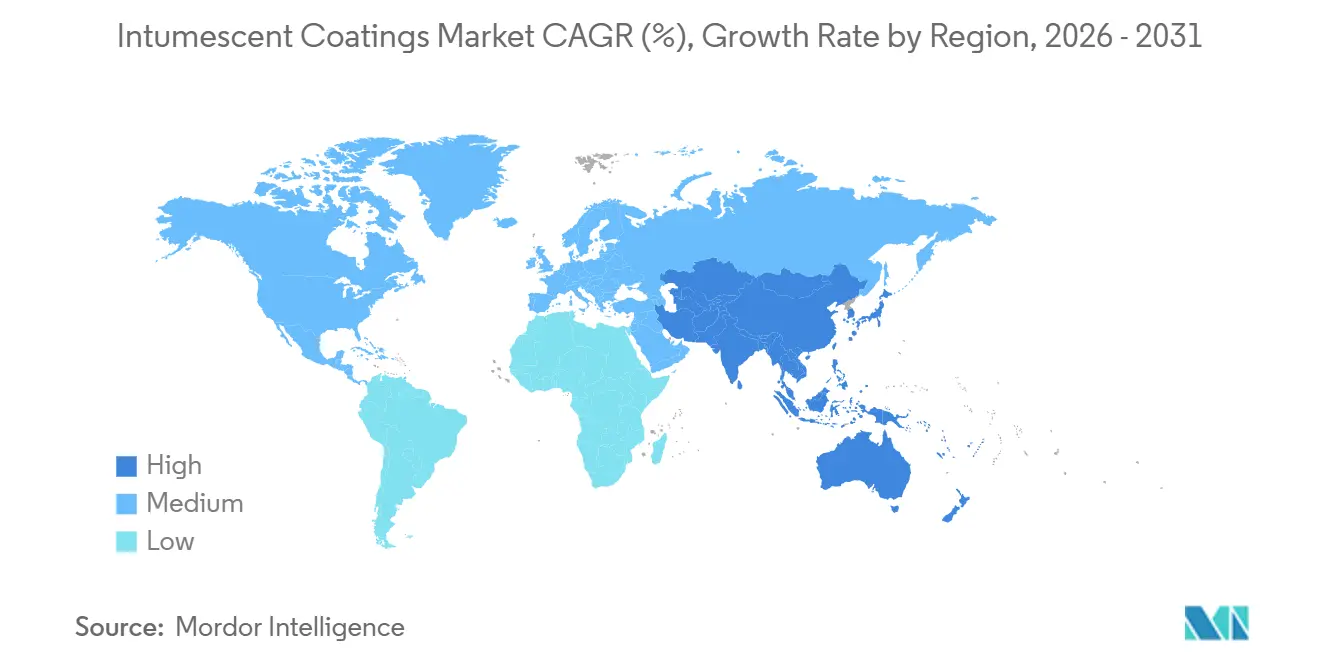

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 35,55 % an der Marktgröße für Intumeszierende Beschichtungen und übertraf andere Regionen mit einem CAGR von 5,86 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Intumeszierende Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Brandschutzvorschriften für Hochhäuser in Asien-Pazifik | +0.8% | Kernregion Asien-Pazifik (China, Indien, Südostasien); Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachstum der Explorationstätigkeiten im Öl- und Gasbereich | +0.7% | Global, mit Schwerpunkt im Nahen Osten, Asien-Pazifik und im Offshore-Bereich Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| EU-Niedrig-VOC-Vorschrift zur Förderung wasserbasierter Formulierungen | +0.6% | Europa als Hauptmarkt; Nordamerika und Asien-Pazifik folgen bei der Einführung | Langfristig (≥ 4 Jahre) |

| Modulare Stahlvorfertigung außerhalb der Baustelle in Nordamerika | +0.5% | Nordamerika, mit aufkommender Einführung in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommen nanotechnisch entwickelter Verkohler für ultradünne Schichten | +0.4% | Global, angeführt von Europa und Nordamerika; Premiumsegment in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Brandschutzvorschriften für Hochhäuser in Asien-Pazifik

China und Indien schreiben nun intumeszierenden Schutz für Stahlkonstruktionen über 15 Meter vor, eine Regelung, die die meisten neuen Stadttürme und viele Nachrüstungen abdeckt. Singapurische und australische Normen sind gefolgt, sodass Bauträger nur Lieferanten vorqualifizieren, die über EN 13381- oder AS 1530-Zulassungen verfügen, was die Markteintrittsbarrieren für kleinere regionale Formulierer erhöht[1]Singapore Civil Defence Force, "Brandschutzvorschrift 2024," scdf.gov.sg. Große multinationale Unternehmen konsolidieren daher ihre Marktanteile, indem sie globale Zertifikate mit lokalem technischen Service kombinieren. Die Marktvolumina profitieren auch, wenn Wartungsvorschriften die Verpflichtungen auf bestehende Gebäude im Rahmen von Renovierungen ausweiten und die Nachrüstungsnachfrage verdoppeln, ohne dass neue Bauvorhaben erforderlich sind.

Wachstum der Explorationstätigkeiten im Öl- und Gasbereich

Terminals für verflüssigtes Erdgas und petrochemische Komplexe in Saudi-Arabien und Südostasien schreiben Vier-Stunden-Kohlenwasserstoffbewertungen vor, die nur epoxidbasierte Systeme erfüllen können. Die Investitionsausgaben im Energie- und Versorgungsbereich steigen, sodass Formulierer doppelte Produktlinien sowohl für Kohlenwasserstoff- als auch für zellulosische Anforderungen vorhalten. Dieses Zwei-Geschwindigkeiten-Muster sichert hohe Margen bei Upstream-Installationen, auch wenn wasserbasierte Produkte anderswo Marktanteile gewinnen. Planer akzeptieren höhere Werte für flüchtige organische Verbindungen, da Sicherheitsvorschriften in Prozessanlagen Priorität vor Anforderungen an grünes Bauen haben[2]Clariant Ltd., "Hochleistungsadditive für Intumeszierende Beschichtungen," clariant.com.

EU-Niedrig-VOC-Vorschrift zur Förderung wasserbasierter Formulierungen

Überarbeitete europäische Vorschriften und bevorstehende PFAS-Grenzwerte erzwingen einen Wechsel von lösungsmittelbasierter Chemie zu wasserbasierten Alternativen, die bereits schneller wachsen als der Gesamtmarkt für Intumeszierende Beschichtungen. Neue Epoxidsysteme wie Hempafire Extreme 550 erfüllen Vier-Stunden-Bewertungen mit dünneren Schichten und null Lösungsmittelemissionen, erfordern jedoch feuchtigkeitskontrollierte Aushärtekammern, die nur große Auftragnehmer finanzieren können. Lieferanten bündeln daher Schulungs- und Ausrüstungspakete, um Anwendern den Übergang zu erleichtern, und erschließen so Serviceumsätze und stärken die Kundenbindung.

Modulare Stahlvorfertigung außerhalb der Baustelle in Nordamerika

Im Werk aufgetragene Beschichtungen gewinnen an Beliebtheit, da modulare Bauunternehmen bei Rechenzentrum- und Energieprojekten Planungssicherheit anstreben. Kontrollierte Umgebungen verbessern die Schichtgleichmäßigkeit und reduzieren Nacharbeiten, verlagern aber auch die Einkaufsmacht von Feldauftragnehmern auf Fertigungsbetriebe, die Großlieferverträge aushandeln. Hersteller reagieren, indem sie Techniker in Fertigungslinien einbetten und Building-Information-Modeling-Daten integrieren, um den tatsächlichen Brandschutz nachzuweisen – eine Fähigkeit, die für kleinere regionale Marken unerreichbar ist.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Epoxidharzen | -0.6% | Global, ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Methoden | -0.5% | Global, insbesondere bei kostenempfindlichen Nachrüstungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anwendern | -0.3% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Epoxidharzen

Die Spotpreise für Bisphenol-A und Epichlorhydrin entwickelten sich im Jahr 2025 in entgegengesetzte Richtungen, was Kostenprognosen verunsicherte und Festpreisangebote erschwerte. Europäische Antidumpingzölle auf chinesisches Epoxid erhöhen die lokalen Beschaffungskosten weiter, sodass nur große Hersteller mit Lieferverträgen oder teilweiser Rückwärtsintegration ihre Margen verteidigen können. Kleinere Formulierer verzögern Ausgaben für Forschung und Entwicklung, was die Technologielücke vergrößert und die Konsolidierung beschleunigt.

Wettbewerb durch alternative Brandschutzmethoden

Gipskartonplatten, Mineralwolle und aufgespritzte feuerhemmende Materialien unterbieten Intumeszierende Beschichtungen bei den Erstkosten, wenn 60-Minuten-Bewertungen ausreichen. Architekten wählen bei budgetbeschränkten Projekten häufig Platten für verdeckten Stahl und reservieren Beschichtungen für architektonisch exponierte Abschnitte. Das Ergebnis ist ein langsamerer Marktanteilsgewinn für Beschichtungen im Vergleich zum breiteren passiven Brandschutzbereich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kohlenwasserstoff gewinnt mit zunehmenden Flüssigerdgasprojekten

Die zellulosische Anwendung hatte im Jahr 2025 einen Anteil von 53,27 %, und zellulosische Produkte konkurrieren auf der Grundlage von Ästhetik und niedrigen Werten für flüchtige organische Verbindungen in Gewerbegebäuden. Lieferanten, die eine doppelte Zertifizierung nach UL 1709 und EN 13381 aufrechterhalten, gewinnen Aufträge auf gemischt genutzten Industriegeländen, sichern gebündelte Garantien und vereinfachen die Beschaffung. Kohlenwasserstoffsysteme wuchsen mit einem CAGR von 5,18 % schneller, da Terminals für verflüssigtes Erdgas und petrochemische Anlagen einen Vier-Stunden-Schutz verlangen, den zellulosische Beschichtungen nicht bieten können. Die Marktgröße für Intumeszierende Beschichtungen bei Kohlenwasserstoffprojekten wird voraussichtlich bis 2031 stetig wachsen, da allein Saudi-Arabiens Energiebau 46,5 Milliarden USD erreicht.

Sekundäreffekte verstärken die Divergenz. Kohlenwasserstoffbeschichtungen erzielen höhere Margen, da spezialisierte Harze und Additive die Formulierungskosten erhöhen, aber die Beschaffungsvolumina sind unregelmäßig und an Investitionszyklen gebunden. Zellulosische Volumina fließen gleichmäßiger mit dem Wohn- und Bürobau, doch der Preisdruck ist intensiv. Zusammen schaffen diese Dynamiken eine ausgewogene Portfolioexposition für diversifizierte Hersteller und dämpfen Abschwünge in beiden Sektoren.

Nach Technologie: Wasserbasierte Systeme profitieren von regulatorischem Rückenwind

Wasserbasierte Beschichtungen kontrollieren bereits 40,36 % des Umsatzes und befinden sich auf einem CAGR-Kurs von 5,44 %, da sich Niedriglösungsmittel-Vorschriften über Europa hinaus ausbreiten. Der Marktanteil für lösungsmittelfreie Epoxide bei Intumeszierenden Beschichtungen steigt, wenn Eigentümer Zertifizierungen für grünes Bauen anstreben, obwohl Umgebungstemperaturgrenzen lösungsmittelbasierte Produkte in kalten oder feuchten Klimazonen nach wie vor begünstigen. Einschichtige lösungsmittelfreie Epoxide, die in einem Durchgang 4 Millimeter Trockenfilm erreichen, reduzieren nun die Anwendungsschritte – ein entscheidender Vorteil bei der Vorfertigung außerhalb der Baustelle. Die Technologiewahl hängt daher weniger von der Brandschutzleistung als vielmehr von der Baustellenlogistik, dem Klima und der Nachhaltigkeitsbewertung ab.

Lieferanten sichern sich ab, indem sie alle drei Chemikalien – wasserbasiert, lösungsmittelbasiert und lösungsmittelfrei – anbieten, unterstützt durch digitale Werkzeuge, die den optimalen Schichtaufbau unter projektspezifischen Wärmeübertragungsmodellen berechnen. Auftragnehmer wählen dann Formulierungen, die Zeitplan, Umweltziele und Lebenszykluskosten in Einklang bringen – ein Ansatz, der die Technologiebindung begrenzt und den segmentübergreifenden Wettbewerb gesund hält.

Nach Harztyp: Epoxiddominanz durch Acrylinnnovation herausgefordert

Epoxidharze machten im Jahr 2025 49,52 % der Nachfrage nach Intumeszierenden Beschichtungen aus und werden für ihre Haftung auf Stahl, chemische Beständigkeit und die Fähigkeit geschätzt, dichte, stabile Kohleschichten unter Brandeinwirkung zu bilden. Dennoch steht die Dominanz von Epoxid unter dem Druck von Rohstoffvolatilität und regulatorischer Überprüfung von Bisphenol-A, einem Vorläufer, der unter REACH als besonders besorgniserregender Stoff eingestuft ist. Der CAGR von Epoxid von 4,91 % im Zeitraum 2026–2031, obwohl hinter dem Wachstum wasserbasierter Technologien zurückbleibend, spiegelt seine Unersetzlichkeit in Kohlenwasserstoffanwendungen und Offshore-Plattformen wider, wo mechanische Festigkeit und chemische Beständigkeit nicht verhandelbar sind.

Acrylharze, obwohl mit kleinerem Anteil, gewinnen in wasserbasierten zellulosischen Formulierungen an Bedeutung, wo Flexibilität und Einfärbbarkeit wichtiger sind als die Leistung bei Kohlenwasserstoffbränden. Polyurethanharze dienen Nischenanwendungen, die Abriebfestigkeit und UV-Stabilität erfordern, wie z. B. exponierter Konstruktionsstahl in Küstenumgebungen, während Alkydharze in älteren Nachrüstungsprojekten bestehen bleiben, bei denen die Kompatibilität mit vorhandenen Beschichtungen die Leistungsoptimierung überwiegt.

Nach Endverbraucherbranche: Bauwesen überholt das Wachstum von Öl und Gas

Öl und Gas beherrschten im Jahr 2025 44,41 % der Nachfrage nach Intumeszierenden Beschichtungen, angetrieben durch die Wartung von Offshore-Plattformen, Raffinerieüberholungen und Erweiterungen von Terminals für verflüssigtes Erdgas im Nahen Osten und in Asien-Pazifik. Dennoch ist das Bauwesen mit einem CAGR von 4,95 % der am schnellsten wachsende Endverbraucher, angetrieben durch Hochhaus-Wohnprojekte in Indien und China, den Bau von Rechenzentren in Nordamerika (plus 34 % im Jahr 2025) und Saudi-Arabiens Infrastrukturpipeline im Rahmen von Vision 2030 mit einem Wert von über 1,25 Billionen USD. Diese Wachstumsrateninversion signalisiert einen strukturellen Wandel: Während Öl und Gas eine stabile, margenstarke Nachfrage nach spezialisierten Kohlenwasserstoffbeschichtungen liefern, bietet das Bauwesen Volumenwachstum und geografische Diversifizierung, die die Abhängigkeit der Lieferanten von zyklischen Investitionsausgaben im Energiesektor verringern.

Automobil und Transport sind zwar kleinere Endverbraucher, verdienen aber aufgrund ihres regulatorischen Einflusses Aufmerksamkeit. Vorschriften für die Wildland-Stadtrand-Schnittstelle in Kalifornien und Australien schreiben nun intumeszierende Streifen in Dachentlüftungen und Traufbaugruppen vor, um das Eindringen von Glut zu verhindern, und schaffen so einen Nachrüstungsmarkt für den Brandschutz von Wohngebäuden, der über Konstruktionsstahl hinausgeht. Die Ausgabe 2024 des International Wildland-Urban Interface Code schreibt Klasse-1-Zündwiderstandsbewertungen für Baugruppen in Hochrisikozonen vor und treibt die Nachfrage nach Dünnschicht-Intumeszierenden Beschichtungen an, die architektonische Oberflächen erhalten und gleichzeitig Leistungsschwellen erfüllen.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 35,55 % des globalen Umsatzes und führt das Wachstum mit einem CAGR von 5,86 % bis 2031 an, da strengere Bauvorschriften nun intumeszierenden Schutz bei den meisten Hochhausprojekten vorschreiben. Im Werk aufgetragene Beschichtungen in Chinas modularen Konstruktionsexporten fügen einen neuen Nachfragestrom hinzu, der unabhängig von inländischen Wohnungszyklen ist. Indiens Nachrüstungspflicht gemäß SP 73:2023 vergrößert die adressierbare Basis für wasserbasierte zellulosische Produkte weiter.

Die Umsätze in Nordamerika im Jahr 2025 wurden durch einen Anstieg von 34 % beim Bau von Rechenzentren und stetige Zuwächse von 5–6 % bei den Investitionsausgaben im Energiesektor gestützt. Fertigungsbetriebe haben sich zu dominanten Käufern entwickelt, die Mengenrabatte und integrierte digitale Dokumentation erwarten, was Lieferanten dazu veranlasst, in technische Teams auf Werksebene und Building-Information-Modeling-Plugins zu investieren.

Europa, der Nahe Osten und Südamerika teilen den verbleibenden Marktwert. Europäische Umsätze bevorzugen wasserbasierte und lösungsmittelfreie Epoxide aufgrund von PFAS-Beschränkungen und Grenzwerten für flüchtige organische Verbindungen, während Antidumpingzölle auf asiatisches Epoxid die lokale Kosteninflation verstärken. Megaprojekte im Nahen Osten mit einem Wert von mehr als 1 Billion USD erfordern Systeme mit extrem niedrigem Lösungsmittelgehalt, die bei 40 °C in Wüstenumgebungen aushärten, was qualifizierte Lieferanten auf eine Handvoll multinationaler Unternehmen beschränkt. Südamerika bleibt kleiner und zyklisch, aber brasilianische Offshore-Investitionen erhalten ein Nischen-Kohlenwasserstoffsegment aufrecht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Dämmschichtbildner beginnt mit vorgelagerten Rohstoffen und Additiven wie Epoxid- und Acrylharzen, Flammschutzsystemen (insbesondere Ammoniumpolyphosphat), Füllstoffen, Pigmenten und Spezialzutaten, die zum Aufbau einer stabilen, expandierenden Verkohlungsschicht verwendet werden. Die Rohstoffvolatilität, insbesondere bei Epoxid-Vorprodukten, wirkt sich unmittelbar auf die Formulierungskosten und die Angebotspreise aus, während die Versorgung mit Additiven und deren Qualifizierung zu Engpässen werden können, da Projekte die Leistung anhand benannter Brandkurven und Prüfprotokolle Dritter spezifizieren.

Die vorgelagerten Aktivitäten im mittleren Bereich konzentrieren sich auf Formulierung, Prüfung und Zertifizierung, gefolgt vom Vertrieb über den Direktverkauf an Hersteller und Auftragnehmer sowie über Kanäle für Schutzbeschichtungen zu Wartungszwecken. Zertifizierung und Feldunterstützung sind wichtige wertschöpfende Schritte, wobei große Anbieter die Produktlieferung mit Anwendungsschulungen, Unterstützung bei der Berechnung der Trockenschichtdicke und Dokumentation für Prüfer und Versicherer verbinden. Nachgelagert werden Beschichtungen in kontrollierten Werkstattumgebungen für die modulare und vorgefertigte Stahlfertigung oder vor Ort für Baustahl aufgebracht. Produkteinführungen wie AkzoNobel International Protective Coatings Interchar 1150 (Juni 2026) spiegeln den Trend zu wasserbasierten, VOC-armen Systemen für Brandschutzklassen von 30 bis 120 Minuten wider, während Nischen für Kohlenwasserstoffbrände auf UL 1709 und ähnliche Zertifizierungen setzen, wie Jotuns Jotachar 1709XT zeigt, das sich an den UL-1709-Anforderungen orientiert (Januar 2026).

Wettbewerbslandschaft

Der Markt für Intumeszierende Beschichtungen ist mäßig konzentriert. Sherwin-Williams, PPG Industries, AkzoNobel und RPM International führen das Feld dank breiter Zertifizierungsportfolios und globaler Servicenetzwerke an. Die geplante Veräußerung des Beschichtungsgeschäfts von BASF deutet darauf hin, dass diversifizierte Chemieunternehmen marginalschwächere Nischen verlassen könnten, während die Akquisitionen von RPM einen Trend zur vertikalen Integration in Fertigungsdienstleistungen zeigen. Kleinere Marktteilnehmer versuchen, mit biobasierten Epoxidvorläufern und melaminfreien Ammoniumpolyphosphat-Mischungen, die REACH-Schwellenwerte erfüllen, durchzubrechen. Hohe Zertifizierungskosten und Haftungsrisiken schützen etablierte Anbieter weiterhin vor schnellen Nachahmern.

Marktführer für Intumeszierende Beschichtungen

Jotun

The Sherwin-Williams Company

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance besteht darin, Zeitplan- und Compliance-Reibungen bei Stahlbauarbeiten zu reduzieren, indem VOC-ärmere Dämmschichtbildner-Systeme mit schnelleren, besser planbaren Anwendungsabläufen sowohl in der Werkstatt als auch vor Ort kombiniert werden. Wasserbasierte Produkte machen bereits einen großen und wachsenden Anteil der Nachfrage aus (40,36 % Umsatzanteil im Jahr 2025), und neue Markteinführungen, die auf gängige Gebäudeklassifizierungsfenster abzielen (zum Beispiel 30 bis 120 Minuten), schaffen Raum für Anbieter, die Produkt, Schulung und Dokumentation für Hersteller und große Auftragnehmer bündeln können, die zunehmend den Großeinkauf bei modularen und vorgefertigten Projekten kontrollieren.

Eine weitere Chance liegt in der Verknappung der Lieferkette und der Differenzierung bei zentralen Dämmschichtbildner-Rohstoffen und SVHC-bewussten Formulierungen. Kapazitäts- und Integrationsschritte bei Flammschutzmittel-Vorprodukten, etwa der Abschluss einer Erweiterung von Clariant im Wert von 100 Millionen CHF an seinem Standort Daya Bay in China mit einer zweiten betriebsbereiten Linie (Juni 2026) sowie der Ausbau eines großen Projekts von Xingfa Group für flammhemmendes Ammoniumpolyphosphat mit einer Gesamtkapazität von mehr als 230.000 Tonnen (Juli 2026), unterstützen die breitere Verfügbarkeit wichtiger Komponenten und verändern gleichzeitig Kosten- und Beschaffungsstrategien für Formulierer. Auf der Produktseite verstärken strengere Umweltauflagen und die durch REACH getriebene Prüfung überkommener Chemikalien die Nachfrage nach melamin- und halogenfreien Systemen, wodurch Raum für neu formulierte Systeme entsteht, die die erforderlichen Brandschutzklassen einhalten, ohne die Schichtdicke zu erhöhen oder die Haltbarkeit in Umgebungen mit hoher Luftfeuchtigkeit oder hohen Temperaturen zu beeinträchtigen.

Aktuelle Branchenentwicklungen

- Juni 2026: AkzoNobel führte über sein Geschäftsfeld International Protective Coatings Interchar 1150 ein, eine wasserbasierte Dämmschichtbildner-Beschichtung für den passiven Brandschutz von Baustahl vor Ort. Die Positionierung des Produkts hinsichtlich sehr niedriger VOC-Werte und üblicher Brandschutzklassen von 30 bis 120 Minuten unterstützt Auftragnehmer, die Compliance anstreben und gleichzeitig Einschränkungen auf der Baustelle im Zusammenhang mit Lösungsmittelhandhabung und Belüftung reduzieren möchten.

- Februar 2026: PPG stellte PPG STEELGUARD 652 vor, eine wasserbasierte Dämmschichtbildner-Beschichtung, die nach UL 263 für den Innenbereich von Baustahlkonstruktionen in Nordamerika zertifiziert ist. Die Einführung erweitert die zertifizierten wasserbasierten Optionen für Gewerbegebäude und Fertigungsabläufe, bei denen die Dokumentation gemäß UL-Prüfverfahren eine Voraussetzung für die Projektgenehmigung darstellt.

- September 2024: PPG erweiterte die Verfügbarkeit der epoxidbasierten Dämmschichtbildner-Brandschutzbeschichtung PPG STEELGUARD 951 auf Nord- und Lateinamerika, nachdem sie zuvor bereits in Europa und dem Nahen Osten eingeführt worden war. Der breitere regionale Zugang zu einer Epoxid-Dämmschichtbildner-Plattform unterstützt standardisierte Spezifikationen für multinationale Projekte, die mehrere Regionen und Auftragnehmerbasen umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt die Umsätze, die mit Dämmschichtbildnern als passivem Brandschutz erzielt werden, bei denen sich unter Hitzeeinwirkung eine Verkohlungsschicht bildet, um den Temperaturanstieg des Substrats und das strukturelle Versagen zu verzögern.

Ausschlüsse des Erfassungsbereichs: Wir schließen angrenzende passive Brandschutzmaterialien aus, die keine Dämmschichtbildner sind (wie Platten, Umwicklungen und Dichtstoffe), sowie reine Dienstleistungsumsätze, bei denen der Verkauf des Beschichtungsmaterials nicht separat identifizierbar ist.

Übersicht der Segmentierung

- Nach Anwendung

- Zellulosisch

- Kohlenwasserstoff

- Nach Technologie

- Lösungsmittelbasiert

- Wasserbasiert

- Epoxidbasiert

- Nach Harztyp

- Epoxid

- Acryl

- Polyurethan

- Alkyd

- Sonstige Harze

- Nach Endverbraucherbranche

- Bauwesen

- Öl und Gas

- Automobil und Transport

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, den Marktumfang festzulegen und den ersten Satz an Nachfrageindikatoren zu erstellen, der regionsübergreifend überprüft werden kann. Wir stützten uns auf offene, renommierte Quellen wie NFPA-Vorschriften und -Leitlinien, OSHA-Veröffentlichungen, Referenzen des International Code Council und Feuerforschungsressourcen des National Institute of Standards and Technology, da diese die Art und Weise prägen, wie passiver Brandschutz spezifiziert und geprüft wird.

Um die Nachfrage mit den tatsächlichen Aktivitätsniveaus zu verknüpfen, überprüften wir staatliche Statistikportale zu Bauleistung und industrieller Produktion sowie Zoll- und Handelsstatistiken, die helfen, die Angebotsströme für Beschichtungen und wichtige Vorprodukte zu erklären. Öffentliche technische Literatur und Normreferenzen wurden ebenfalls herangezogen, um Brandexpositionskategorien (Zellulose- versus Kohlenwasserstoffbrände) und typische Einsatzbedingungen zu verstehen, die wiederum Schichtdicke, Systemauswahl und Preisspannen beeinflussen. Geschäftsberichte, Investorenpräsentationen, technische Produktdatenblätter und seriöse Fachpresse wurden genutzt, um Veränderungen im Produktmix wie die Einführung wasserbasierter Systeme und die Verwendung von Epoxidharzen in korrosiven Umgebungen zu verstehen. Bei Bedarf unterstützte ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine kostenpflichtige Patentdatenbank die Anbieterkartierung und die Überprüfung von Formulierungstrends, ohne Annahmen zu erzwingen. Diese Beispiele dienen nur der Veranschaulichung, und im Rahmen der Datenerhebung, Überprüfung und Klärung wurden viele weitere öffentliche Quellen genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, breite Indikatoren in realistische Mengen und Preise umzuwandeln, indem Gespräche mit Beschichtungsformulierern, Anwendern, Inspektoren, Vertriebspartnern und Beschaffungsverantwortlichen bei Endnutzern wie dem Bau- sowie dem Öl- und Gassektor geführt wurden. Wir untersuchten, wo jede Brandexpositionskategorie spezifiziert wird, wie Projektzyklen den Kaufzeitpunkt beeinflussen und welche Preisbewegungen weitergegeben wurden, und überprüften die Annahmen anschließend erneut in APAC, EMEA und Amerika, damit der regionale Mix nicht überbewertet wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 19% | APAC: 44% |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 26% | EMEA: 34% |

| Kleinere Akteure: 19% | Manager: 55% | Amerika: 22% |

Marktdimensionierung und Prognose

Der Markt wurde mittels eines Top-down-Ansatzes dimensioniert, bei dem Baugrundfläche, Investitionssignale in Infrastruktur und Kapitalaktivitäten im Öl- und Gassektor in eine beschichtete Stahl- und Anlagenbasis umgerechnet wurden, die typischerweise passiven Brandschutz benötigt, und dann anhand der beobachteten Durchdringung von Dämmschichtbildner-Systemen nach Region gefiltert wurde. Um das Modell praxisnah zu halten, wurden die Gesamtzahlen durch selektive Bottom-up-Prüfungen bestätigt, darunter stichprobenartige Umsatzexposition von Anbietern, Kanaldiskussionen über typische Projektauftragsgrößen sowie ein Plausibilitätscheck von durchschnittlichem Verkaufspreis mal Menge nach Technologie.

Zu den wichtigsten Eingangsgrößen, die die Dimensionierung prägten, zählten die Aufteilung der Nachfrage zwischen Zellulose- und Kohlenwasserstoffbrandexposition, die Präferenz zwischen wasserbasierten und lösemittelbasierten Systemen, der Anteil epoxidbasierter Dämmschichtbildner in korrosiven oder Offshore-Umgebungen, durchschnittliche Trockenschichtdickenbereiche nach Anwendungsfall und die installierte Stahlintensität in Gewerbegebäuden im Vergleich zu Industrieanlagen. Die Prognosen wurden mittels Szenarioanalyse erstellt, wobei kurzzyklische Bautätigkeit, vorgelagerte Projektstarts und regulatorische Verschärfungen innerhalb von Bandbreiten variiert wurden, die von den Befragten als realistisch eingestuft wurden. Wenn eine Bottom-up-Prüfung Lücken aufwies (zum Beispiel wenn die Offenlegung privater Anbieterumsätze begrenzt ist), wurde der fehlende Teil durch regionale Verbrauchs-Proxys und Vertriebsmix behandelt, gefolgt von einem Anpassungsschritt, damit die Endzahl mit dem breiteren Nachfragepool konsistent blieb.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass die Endzahl nicht auf einer einzigen Eingangsgröße beruhte. Wir verglichen den modellierten Verbrauch mit unabhängigen Signalen wie dem Baukonjunkturwachstum, der Richtung der industriellen Investitionsausgaben und beobachteten Verschiebungen im Produktmix, und Ausreißer wurden anschließend überprüft, um festzustellen, ob sie auf Preis-, Mengen- oder eine falsche Expositionsannahme zurückzuführen waren.

Vor der endgültigen Freigabe wurden der Datensatz und die Berechnungen schrittweise überprüft, und Befragte wurden erneut kontaktiert, wenn für eine Region, Technologie oder Endanwendung große Abweichungen auftraten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Vorschriftenänderungen, starke Rohstoffpreisbewegungen, die die durchschnittlichen Verkaufspreise von Beschichtungen beeinflussen, oder Nachfrageschocks im Bau- oder Energiesektor. Unmittelbar vor der Lieferung wird eine abschließende Aktualisierung durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen Daten und Rückmeldungen aus dem Feld widerspiegeln.

Vergleich der Marktgröße für Dämmschichtbildner-Beschichtungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Dämmschichtbildner-Beschichtungen variieren häufig, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was als Verkauf von Dämmschichtbildner-Beschichtungen zählt, welche Endanwendungen vollständig erfasst werden und welches Jahr als tatsächliche Basis für Vergleiche herangezogen wird. Unterschiede ergeben sich auch daraus, wie Preise zwischen Währungen umgerechnet werden, und wie schnell Annahmen aktualisiert werden, wenn sich die Projektpipelines im Bau- und Energiesektor ändern.

In diesem Markt entsteht die Streuung meist dadurch, ob sowohl Kohlenwasserstoff- als auch Zelluloseanwendungen einbezogen werden und ob epoxidbasierte Systeme für Offshore- und Industrieanlagen zusammen mit gebäudebezogenen wasserbasierten Produkten gezählt werden, was bei Mordor Intelligence durch eine explizite Anwendungszuordnung und wiederholte Überprüfungen gehandhabt wird.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,37 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 0,95 Mrd. USD (2025) | Spiegelt häufig einen enger gefassten Nachfragepool wider, der sich stärker auf gebäudebezogene Dünnschichtsysteme konzentriert, mit weniger expliziter Einbeziehung von Epoxid-Beschichtungen für Kohlenwasserstoffanwendungen und weniger Prüfungen dazu, wo Spezifikationen Dämmschichtbildner gegenüber alternativen Schutzmethoden vorschreiben. |

| Globaler Verlag B | 1,40 Mrd. USD (2025) | Verwendet in der Regel ein Basisszenario mit höherem Wachstum und eine breitere Zusammenfassung regionaler Umsätze, wobei die Preisentwicklung und der Mix nach Brandexpositionstyp verallgemeinert werden können, was den kurzfristigen Marktwert im Vergleich zu einem spezifikationsgeführten Adoptionsmodell erhöhen kann. |

Die Tabelle zeigt, dass die meisten Abweichungen eher durch den Erfassungsbereich und die Art und Weise, wie die Nachfrage rekonstruiert wird, erklärt werden können als durch kleine rechnerische Unterschiede. Wenn Anwendungen klaren Spezifikationsauslösern zugeordnet und anschließend mit praktischen Preis- und Mengensignalen überprüft werden, bleibt die Schätzung leichter reproduzierbar und in Planungsdiskussionen einfacher zu begründen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Intumeszierenden Beschichtungen in Asien-Pazifik?

Der regionale Umsatz steigt bis 2031 mit einem CAGR von 5,86 % aufgrund strengerer Brandschutzvorschriften in China und Indien.

Welche Anwendung wächst am schnellsten?

Kohlenwasserstoffbeschichtungen verzeichnen einen CAGR von 5,18 %, da Terminals für verflüssigtes Erdgas und petrochemische Anlagen Vier-Stunden-Brandschutzbewertungen erfordern.

Warum gewinnen wasserbasierte intumeszierende Produkte Marktanteile?

EU-Niedrig-VOC-Vorschriften und Zertifizierungen für grünes Bauen drängen Planer zu lösungsmittelfreien Optionen, die nun jährlich um 5,44 % wachsen.

Was begrenzt die Einführung in aufstrebenden Märkten?

Ein Mangel an qualifizierten Anwendern und volatile Epoxidpreise verlangsamen die Marktdurchdringung trotz starken Bauwachstums.

Wer sind die führenden globalen Lieferanten?

Sherwin-Williams, PPG, AkzoNobel, RPM International und Hempel halten zusammen fast zwei Drittel des globalen Umsatzes.

Wie groß ist die aktuelle Marktgröße des Marktes für Intumeszierende Beschichtungen?

Die Marktgröße für Intumeszierende Beschichtungen wird voraussichtlich 1,37 Milliarden USD im Jahr 2025, 1,42 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 1,74 Milliarden USD erreichen, mit einem CAGR von 4,14 % von 2026 bis 2031.

Seite zuletzt aktualisiert am: