Marktgröße und Marktanteil für Plasmaätzanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

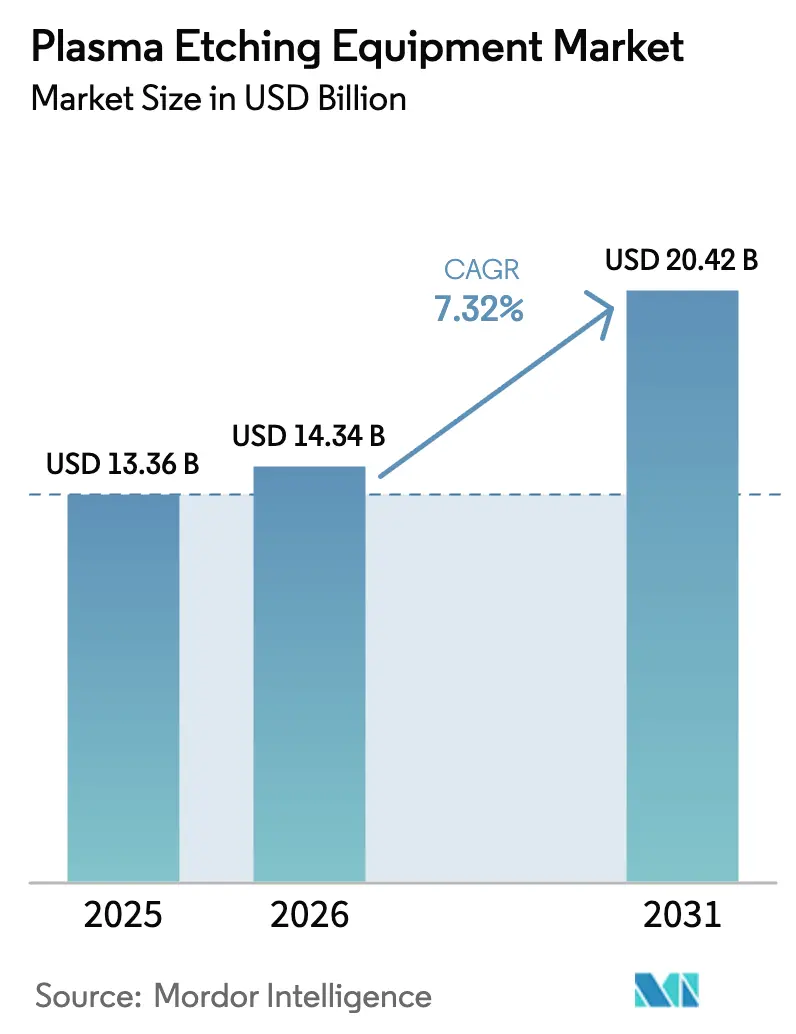

| Marktgröße (2026) | 14.34 Milliarden US-Dollar |

| Marktgröße (2031) | 20.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

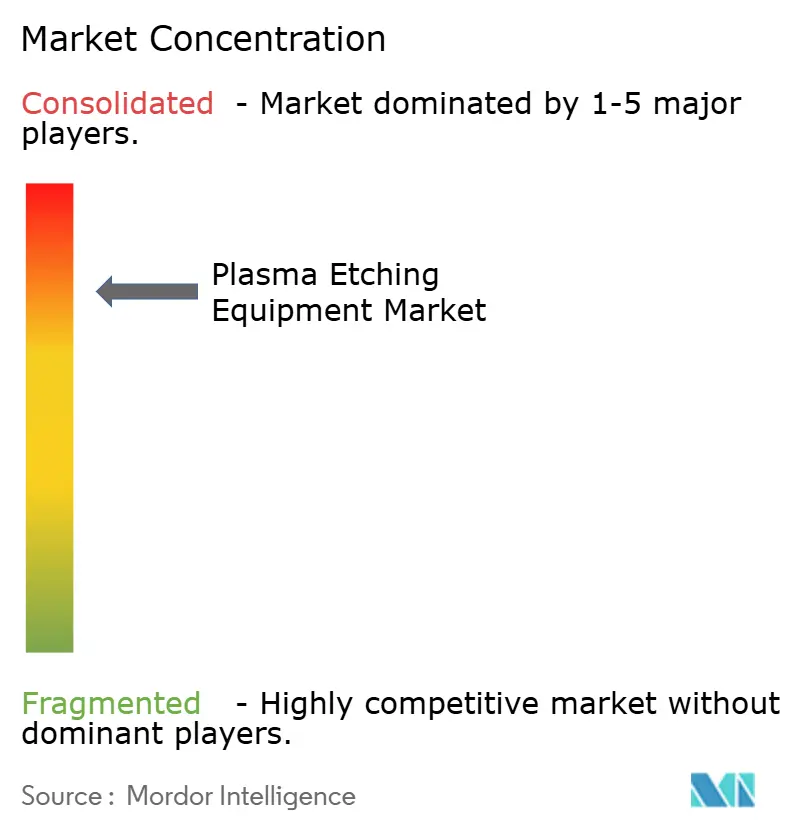

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Plasmaätzanlagen von Mordor Intelligence

Die Marktgröße für Plasmaätzanlagen wird für 2025 auf USD 13,36 Milliarden, für 2026 auf USD 14,34 Milliarden und bis 2031 auf USD 20,42 Milliarden prognostiziert, mit einer CAGR von 7,32 % von 2026 bis 2031.

Die Nachfrage steigt, da die Extremultraviolett-Lithografie in die 3-nm-Produktion übergeht und dreidimensionale Speicherarchitekturen 200 vertikale Schichten überschreiten, was beide eine Aspektverhältniskontrolle von über 100:1 erfordern. Induktiv gekoppelte Plasmaanlagen dominieren, da ihre Niederdruckplasmen mit hoher Dichte empfindliche Gate-Dielektrika schützen und gleichzeitig vertikale Seitenwände aufrechterhalten. Tiefe reaktive Ionenplattformen gewinnen an Dynamik, insbesondere bei der Durchkontaktierungsbildung für fortschrittliche Gehäusetechnik, und Atomlagenansätze wechseln von Pilotlinien zur Serienproduktion. Staatliche Anreize in den Vereinigten Staaten, der Europäischen Union, Japan und Südkorea beschleunigen Bestellungen von Anlagen, während die Einführung von Siliziumkarbid und Galliumnitrid in Elektrofahrzeugen und der 5G-Infrastruktur den Materialbedarf diversifiziert.

Wichtigste Erkenntnisse des Berichts

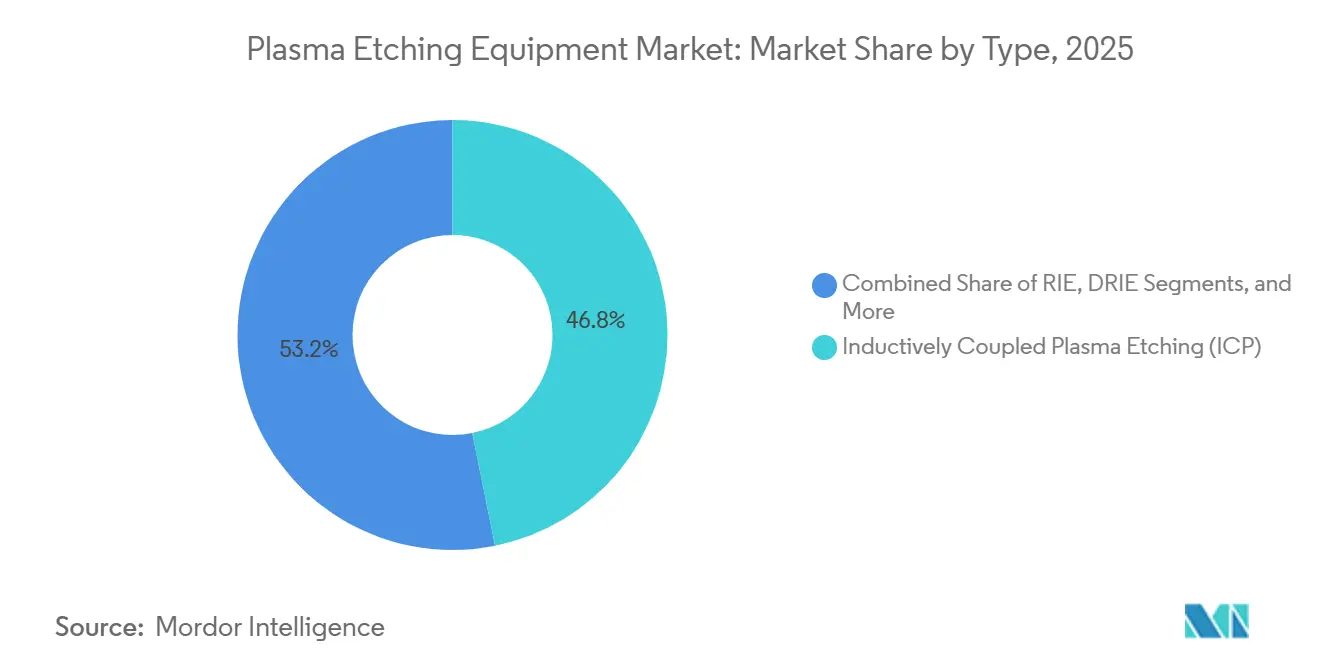

- Nach Typ beherrschten induktiv gekoppelte Plasmasysteme im Jahr 2025 einen Umsatzanteil von 46,83 %, während die Technologie des tiefen reaktiven Ionenätzens bis 2031 eine CAGR von 7,99 % erzielen soll.

- Nach Wafer-Größe sicherte sich das 300-mm-Format im Jahr 2025 einen Umsatzanteil von 51,73 %, und über 450 mm wird voraussichtlich mit 8,33 % wachsen, da die Überlegungen zu den Kosten pro Chip zunehmen.

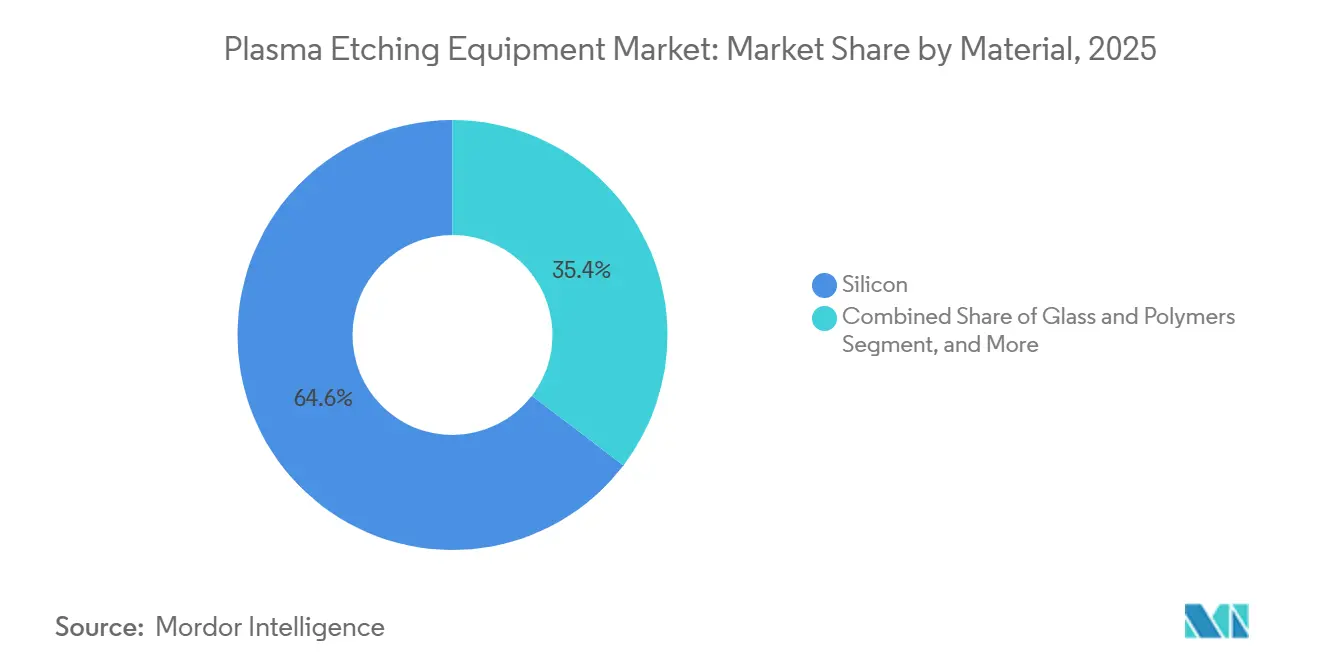

- Nach Material erfasste Silizium im Jahr 2025 64,63 % der Nachfrage, während Verbundsubstrate aufgrund des steigenden Einsatzes von Siliziumkarbid und Galliumnitrid voraussichtlich jährlich um 8,56 % wachsen werden.

- Nach Anwendung führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 38,61 %; die Automobilelektronik soll bis 2031 aufgrund des Rückenwinds durch die Elektrifizierung eine CAGR von 7,88 % verzeichnen.

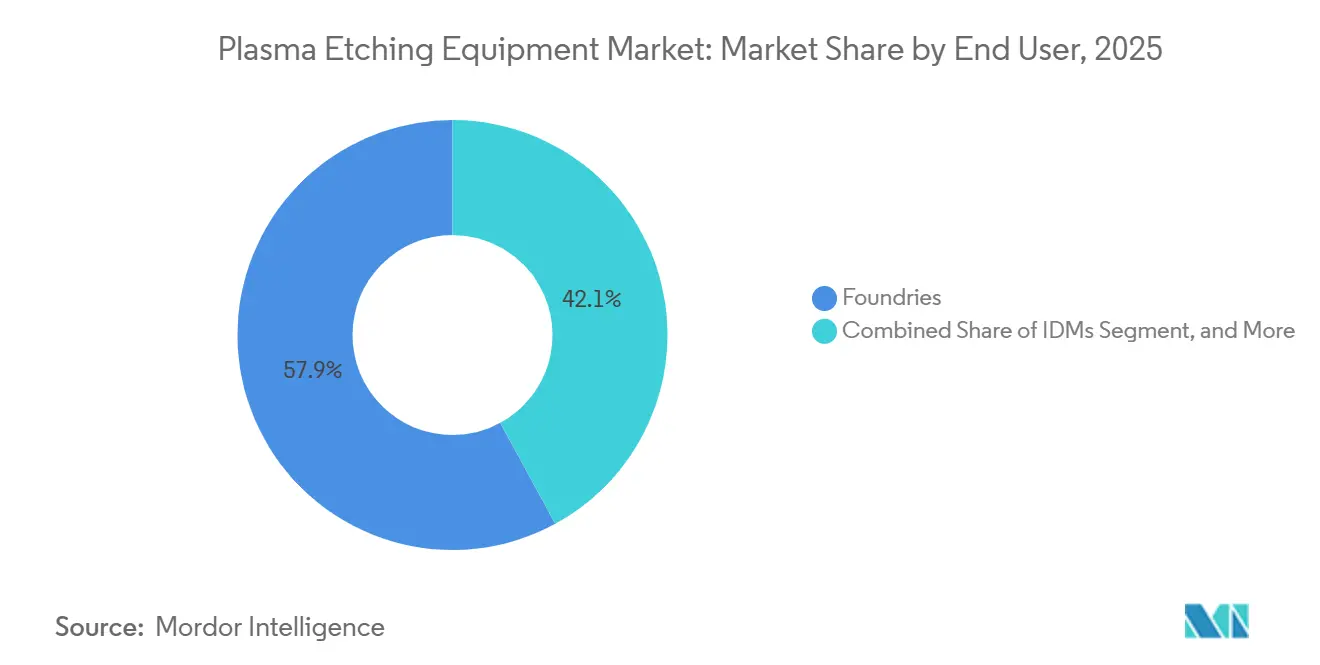

- Nach Endnutzer hielten Gießereien im Jahr 2025 57,94 % der Ausgaben und sollen bis 2031 eine CAGR von 8,51 % erzielen, da fablose Designhäuser das Outsourcing verstärken.

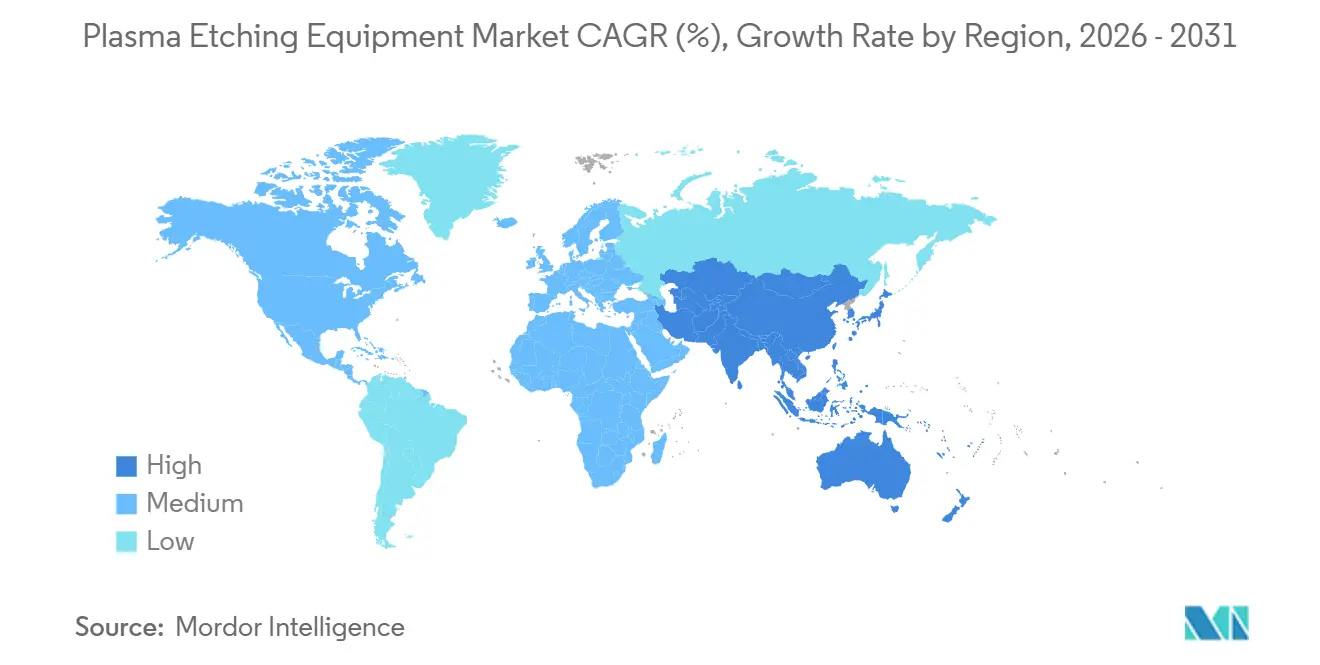

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 55,72 % des Umsatzes und ist auf dem Weg zu einer CAGR von 8,66 % bis 2031, bedingt durch Kapazitätserweiterungen in Taiwan, Südkorea, Japan und China.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Plasmaätzanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Ausweitung der EUV-Lithografie treibt Anforderungen an Ätzverfahren mit hohem Aspektverhältnis an | +1.8% | Kern asiatisch-pazifischer Raum, Nordamerika und Europa mit Spitzentechnologiefabriken | Mittelfristig (2–4 Jahre) |

| Verbreitung von 3D-NAND- und DRAM-Knotenverkleinerungen | +1.6% | Asiatisch-pazifischer Raum (Südkorea, Japan, China), selektiv Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Leistungsbauelementen aus Verbindungshalbleitern | +1.4% | Global, mit Konzentration in europäischen und asiatisch-pazifischen Automobilzentren | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Programme zur Chip-Souveränität (US CHIPS Act, EU Chips Act) | +1.3% | Nordamerika und Europa, Ausstrahlungseffekte auf verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu heterogener Integration und fortschrittlicher Gehäusetechnik | +1.0% | Global, angeführt von asiatisch-pazifischen Gießereien und nordamerikanischen Designhäusern | Mittelfristig (2–4 Jahre) |

| Aufkommender Einsatz bei der Herstellung von Quantencomputergeräten | +0.3% | Forschungscluster in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der EUV-Lithografie treibt Anforderungen an Ätzverfahren mit hohem Aspektverhältnis an

Die Extremultraviolett-Lithografie wechselte 2025 von Pilotlinien zur Hochvolumenproduktion am 3-nm-Knoten und soll bis 2027 am 2-nm-Knoten eingeführt werden. Jeder EUV-Schritt erhöht die Ätzintensität, da Kontaktlöcher, Durchkontaktierungen und Gate-Abstandshalter nun Aspektverhältnisse von über 120:1 mit kritischen Abmessungen unter 10 nm erfordern.[1]ASML, „Ergebnisse Q1 2025”, asml.com ASML lieferte im ersten Quartal 2025 20 EUV-Scanner aus, ein Anstieg von 33 % im Jahresvergleich, und jeder Scanner wird mit mehreren induktiv gekoppelten Plasmakammern kombiniert. IBM validierte Nanosheet-Transistoren, die 14 separate Ätzschritte pro Gate-Stapel erfordern, was die Komplexität gegenüber FinFET-Knoten verdoppelt.[2]IBM Research, „2-nm-Chip-Technologie”, ibm.com Die Kapitalaufwendungen für Ätzanlagen stiegen infolgedessen im Jahr 2025 auf 18–22 % der gesamten Fabrikausgaben. Anlagenhersteller integrieren Echtzeit-Endpunktspektroskopie zur Unterdrückung von Mikrogräben, und Fabriken überarbeiten Rezeptbibliotheken, um Prozesse mit extrem niedrigem Bias durchzuführen, die die Seitenwandwölbung auf unter 1 Grad reduzieren.

Verbreitung von 3D-NAND- und DRAM-Knotenverkleinerungen

Samsung gab 2024 ein 286-Schichten-Vertikal-NAND-Produkt bekannt, das Ätztiefen von über 15 µm mit einer Verjüngung von unter 2 Grad erfordert, was die Nachfrage nach tiefen reaktiven Ionengeräten erhöht, die zur Minderung des aspektverhältnisabhängigen Verzugs kalibriert sind.[3]Samsung Electronics, „Ankündigung des 286-Schichten-V-NAND”, samsung.com SK Hynix setzte Atomlagenätzen ein, um Hochk-Dielektrika in seinem 2025 eingeführten 1-Alpha-nm-DRAM zu schützen. Gleichzeitig werden kryogene Prozesse, die unter 0 °C abgekühlt werden, qualifiziert, um die Selektivität zwischen Siliziumoxid und Nitrid zu verbessern. SEMI schätzte, dass Speicherunternehmen im Jahr 2025 USD 45 Milliarden für Kapitalanlagen ausgaben, wovon 20 % auf Ätzplattformen entfielen.[4]SEMI, „World Fab Forecast 2025”, semi.org Hohe Schichtzahlen in 3D-NAND und schrumpfende Kondensatorteilungen in DRAM werden die Anzahl der Ätzprozessschritte bis 2031 jedes Jahr weiter steigen lassen.

Wachsende Nachfrage nach Leistungsbauelementen aus Verbindungshalbleitern

Siliziumkarbid- und Galliumnitrid-Leistungsbauelemente wechselten 2025 auf 200-mm- und 300-mm-Wafer, was eine neue Welle von Anlagen antreibt, die in der Lage sind, chemisch inerte Substrate bei Temperaturen über 400 °C zu handhaben. Infineon hochlief eine 300-mm-Siliziumkarbid-Linie in Malaysia mit dem Ziel, die Kosten pro Ampere bis 2027 zu halbieren. Onsemi kündigte eine 300-mm-Siliziumkarbid-Fabrik in der Tschechischen Republik an, die Ende 2026 in die Serienproduktion eintreten soll, was die Kundenbasis für Hochtemperatur-Plasmakammern weiter verbreitert. Elektrofahrzeuge sollen bis 2030 Halbleiterinhalt im Wert von USD 1.200 pro Einheit enthalten, wobei Leistungsbauelemente etwa 30 % dieses Wertes ausmachen, wodurch Verbundsubstrate als Wachstumsmotor aufgewertet werden.

Staatlich geförderte Programme zur Chip-Souveränität

Der CHIPS and Science Act der Vereinigten Staaten, der EU Chips Act und vergleichbare Anreize in Japan und Südkorea übersteigen zusammen USD 100 Milliarden und verkürzen die Zeitpläne für den Fabrikbau. Intels Standort in Ohio wurde im September 2024 mit USD 8,5 Milliarden an US-Zuschüssen erschlossen, und der Einzug von Ätzanlagen ist für die zweite Hälfte des Jahres 2026 geplant. Das Arizona-Projekt von Taiwan Semiconductor Manufacturing Company erhielt USD 6,6 Milliarden an direkter Finanzierung und verlegte den Starttermin seiner zweiten Fabrik auf 2027 vor. Die Europäische Union stellte EUR 43 Milliarden (USD 46,7 Milliarden) mit dem Ziel bereit, die regionale Chip-Produktion bis 2030 zu verdoppeln. Diese Anreize garantieren kurzfristige Anlagenbestellungen und erfordern inländische Servicezentren, was Applied Materials und Lam Research dazu veranlasst, Ersatzteilläger in Arizona und Sachsen auszubauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Plasmabedingter Schaden in Strukturen unter 5 nm | -1.2% | Global, konzentriert in Spitzentechnologiefabriken (asiatisch-pazifischer Raum, Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Reinraumkonstruktion und Versorgungsleistungen | -0.9% | Nordamerika und Europa, mäßige Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei hochreinen Spezialgasen | -0.7% | Global, akut in Regionen mit begrenzter inländischer Gasproduktion | Kurzfristig (≤ 2 Jahre) |

| IP-Beschränkungen, die Anlagenexporte nach China begrenzen | -0.6% | China als primäre Auswirkung, sekundäre Effekte auf die globale Anlagenauslastung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Plasmabedingter Schaden in Strukturen unter 5 nm

Gitterfehler, Ladungsansammlung und Grenzflächenrauheit, die durch Ionenbeschuss während der Ätzschritte verursacht werden, reduzieren den Treiberstrom und verschieben die Schwellenspannung, wenn die Gate-Oxiddicke sich 1 nm nähert. Atomlagenätzen reduziert den Schaden, verdreifacht jedoch die Zykluszeit und erhöht damit die Kosten pro Wafer. Tokio Electrons neueste Atomlagenplattform entfernt 0,5 nm pro Zyklus, benötigt jedoch etwa 200 Zyklen, um einen 10-nm-Graben zu räumen, verglichen mit 30 Sekunden für ein kontinuierliches Plasmaätzen. Fabriken beschränken daher Atomlagenmethoden auf die empfindlichsten Schichten, während sie kontrollierten Schaden in weniger kritischen Bereichen akzeptieren.

Steigende Kosten für Reinraumkonstruktion und Versorgungsleistungen

Spitzentechnologiefabriken in den Vereinigten Staaten und Europa kosten USD 20 Milliarden oder mehr, ungefähr das Doppelte der asiatisch-pazifischen Äquivalente, bedingt durch Arbeitskräftemangel, Umweltgenehmigungen und höhere Energietarife. Intels Ohio-Investitionsschätzung stieg bis Mitte 2025 von USD 20 Milliarden auf USD 28 Milliarden, da die Preise für Stahl und spezialisierte Reinraummaterialien stiegen. Betriebskosten, insbesondere Strom, bleiben 40–60 % höher als in Taiwan oder Südkorea, was die Amortisationszeiten von fünf auf sieben Jahre verlängert und einige integrierte Gerätehersteller dazu veranlasst, Expansionspläne zu verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Induktiv gekoppeltes Plasma führt, während tiefes reaktives Ionenätzen beschleunigt

Induktiv gekoppelte Plasmaanlagen leisteten im Jahr 2025 den größten Beitrag zur Marktgröße für Plasmaätzanlagen mit 46,83 %. Ihre Fähigkeit, Ionenenergie von der Plasmadichte zu entkoppeln, ermöglicht es Fabriken, die Anisotropie fein abzustimmen und empfindliche Fins und Nanosheets zu schützen. Anlagen für tiefes reaktives Ionenätzen, die bis 2031 mit einer CAGR von 7,99 % wachsen sollen, sind entscheidend für Durchkontaktierungen und Wafer-Level-Gehäusetechnik, die Tiefen von 50–100 µm bei Aspektverhältnissen von mehr als 20:1 erfordern, und erweitern damit den Marktanteil für Plasmaätzanlagen in diesem Segment. Konventionelle reaktive Ionenwerkzeuge bleiben bei reifen Knoten gefragt, migrieren aber allmählich zu nachgelagerten Gießereilinien.

Lam Researchs Sense.i-Plattform nutzt maschinelles Lernen für Echtzeit-Bias-Anpassungen, die seit 2025 die Ausbeute beim Kontaktlochätzen um etwa 3 Prozentpunkte gesteigert haben. Applied Materials fügte seiner Centris Sym3 In-situ-Metrologie hinzu, um die Kammer-zu-Kammer-Variation unter 0,3 nm zu senken, eine Notwendigkeit für 2-nm-Gate-all-around-Transistoren. Diese Konvergenz von Plasma und Datenwissenschaft verwischt die traditionellen Grenzen zwischen Anlagenkategorien und intensiviert den Lieferantenwettbewerb.

Nach Wafer-Größe: 300 mm bleibt Kern, über 450 mm gewinnt an Dynamik

Das 300-mm-Format machte 51,73 % der Nachfrage im Jahr 2025 aus und verankert die Marktgröße für Plasmaätzanlagen, da Taiwan Semiconductor Manufacturing Company, Samsung und Intel zusammen mehr als 50 Fabriken mit diesem Durchmesser betrieben. Pilotarbeiten über 450 mm nehmen zu, und das Segment soll bis 2031 mit 8,33 % wachsen, da Branchenkonsortien Skaleneffekte neu bewerten. Intel startete 2024 begrenzte 450-mm-Pfadfindungsarbeiten neu und strebt eine Steigerung der Chip-Anzahl pro Wafer um 40 % an, um eine geplante Nachrüstung von USD 15 Milliarden zu rechtfertigen.

Hersteller von Verbindungshalbleitern wechseln von 150-mm- und 200-mm- auf 300-mm-Linien, um die Kosten pro Chip bei Siliziumkarbid- und Galliumnitrid-Bauelementen zu senken, was die Anforderungen an 300-mm-Anlagen weiter erhöht. SEMI veröffentlichte im Juni 2025 aktualisierte Standards zur Zertifizierung der Ätzgleichmäßigkeit und Defektspezifikationen für Verbundwafer und leitete Lieferanten bei der Neugestaltung von Kammermaterialien für korrosive Chemikalien an.

Nach Material: Silizium dominiert, während Verbundsubstrate stark wachsen

Siliziumsubstrate erzielten im Jahr 2025 64,63 % des Umsatzes, was ihre jahrzehntelange Rolle als Arbeitspferd der Logik und des Speichers widerspiegelt. Verbundmaterialien sollen jährlich um 8,56 % wachsen und den Marktanteil für Plasmaätzanlagen, der auf Siliziumkarbid-Leistungsbauelemente und Galliumnitrid-Hochfrequenzverstärker entfällt, ausweiten. Die Wärmeleitfähigkeit von Siliziumkarbid ist dreimal so hoch wie die von Silizium, was Sperrschichttemperaturen über 200 °C in Traktionswechselrichtern ermöglicht, während die Elektronenmobilität von Galliumnitrid um das Zehnfache multipliziert wird und Verstärkerleistungsdichten über 10 W pro mm bei Millimeterwellenfrequenzen unterstützt.

Wolfspeed demonstrierte eine Ätzvariation innerhalb des Wafers von unter 3 % über 200-mm-Siliziumkarbid-Substrate in seiner Fabrik in North Carolina, ein Schwellenwert, der für die Automobilqualifizierung erforderlich ist. Selektive Chemikalien, die chlorbasierte Gase und gepulste Bias-Wellenformen verwenden, liefern nun eine 50:1-Selektivität zwischen Galliumnitrid und dem darunter liegenden Silizium, was den Fortschritt der Anlagenhersteller bei der Erweiterung induktiv gekoppelter Plasmaanlagen auf schwierige Materialien veranschaulicht.

Nach Anwendung: Unterhaltungselektronik führt, Automobil beschleunigt

Die Unterhaltungselektronik machte im Jahr 2025 38,61 % der Nachfrage aus und behauptete ihren Spitzenplatz im Markt für Plasmaätzanlagen trotz Sättigung bei Smartphones. Die Automobilelektronik, die voraussichtlich mit einer CAGR von 7,88 % wachsen wird, steigert die Marktgröße für Plasmaätzanlagen aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen und der Einführung fortschrittlicher Fahrerassistenzsysteme. Jedes batteriebetriebene Elektrofahrzeug enthält zwei- bis dreimal mehr Halbleiter als ein Verbrennungsmodell, wobei Leistungsbauelemente und Bildsensoren den inkrementellen Inhalt antreiben.

Tesla senkte die Wechselrichterkosten um 20 %, indem es Siliziumkarbid-Bauelemente über seine Fahrzeugpalette vertikal integrierte, was General Motors und andere dazu veranlasste, langfristige Verträge mit Lieferanten von Verbundwafern abzuschließen. Industrieautomation, Medizingeräte und Luft- und Raumfahrt bilden diverse Randsegmente, die jeweils die Präzision des Plasmaätzens schätzen, aber geringere Gesamtvolumina beitragen.

Nach Endnutzer: Gießereien expandieren weiter, integrierte Gerätehersteller stabilisieren sich

Gießereien machten im Jahr 2025 57,94 % der Ausgaben aus und sind auf dem Weg zu einer CAGR von 8,51 % bis 2031, da fablose Designhäuser wie NVIDIA, AMD und Qualcomm das Outsourcing verstärken. Taiwan Semiconductor Manufacturing Company stellte in seinem Investitionsplan von USD 32 Milliarden für 2025 rund USD 5,8 Milliarden für Ätzanlagen bereit. Samsung installierte in Hwaseong fast 120 neue Kammern, um die Gate-all-around-Produktion zu ermöglichen. Integrierte Gerätehersteller wie Intel, Micron und SK Hynix balancieren interne und externe Kapazitäten, während universitäre Reinräume die Atomlagenätzforschung in aufkommende Materialien vorantreiben.

Der Outsourcing-Trend spiegelt steigende Fabrikbaukosten wider, die nun USD 20 Milliarden pro Standort übersteigen und nur einer Handvoll Unternehmen die Finanzierung von Spitzentechnologiekapazitäten ermöglichen. Der Gießereimarktanteil befindet sich daher auf einem stetigen Aufwärtstrend und verstärkt die zentrale Rolle ihrer Anlagen-Roadmaps bei der Gestaltung der Lieferanteneinnahmen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 55,72 % des Umsatzes und soll eine CAGR von 8,66 % erzielen, wodurch er den Markt für Plasmaätzanlagen weiterhin dominiert. Taiwans Cluster erzielte im Jahr 2025 einen Output von USD 160 Milliarden, was 65 % des globalen Gießereiumsatzes entspricht. Südkorea produzierte in diesem Jahr 70 % des DRAM und 45 % des NAND und festigte damit seine Position als Speicherzentrum. China, durch Exportkontrollen eingeschränkt, beschleunigte die Einführung inländischer Anlagen, wobei Semiconductor Manufacturing International Corporation und Hua Hong Semiconductor NAURA- und Advanced Micro-Fabrication Equipment-Systeme für 14-nm- und 28-nm-Prozesse qualifizierten. Japan entfachte Investitionen neu, indem es JPY 2 Billionen (USD 13,5 Milliarden) für lokale Kapazitäten bereitstellte und Taiwan Semiconductor Manufacturing Company, Micron und Western Digital anzog.

Nordamerika repräsentierte im Jahr 2025 rund 25 % der Nachfrage und soll um 7,8 % wachsen, da CHIPS-Act-Mittel Fabriken in Arizona, Ohio, New York und Texas finanzieren. Allein Intels Zwei-Fabrik-Campus in Ohio soll bis 2028 mehr als 200 Ätzkammern benötigen. Taiwans Semiconductor Manufacturing Companys Arizona-Komplex wird bis 2030 drei Fabriken mit einer kombinierten Kapazität von 600.000 Wafer-Starts pro Jahr beherbergen, alle ausgestattet mit Spitzentechnologie-Plasmaanlagen.

Europa hielt im Jahr 2025 einen Anteil von etwa 10 %, strebt jedoch an, bis 2030 unter der EUR 43 Milliarden EU Chips Act-Zuweisung 20 % der globalen Chip-Produktion zu übernehmen. Intels Magdeburg-Projekt, die französische Gemeinschaftsanlage von STMicroelectronics und GlobalFoundries sowie Infineons Dresdner Erweiterung repräsentieren mehr als EUR 80 Milliarden (USD 87 Milliarden) an angekündigten Investitionen. Der Nahe Osten und Afrika befinden sich noch in der Erkundungsphase, wobei Abu Dhabi und Riad Design- und Gehäusetechnik-Zentren anstreben. Die Aktivitäten in Südamerika beschränken sich auf Montageinitiativen in Brasilien und Argentinien, während Australien und Neuseeland zur Forschung, aber nicht zur großflächigen Fertigung beitragen.

Wettbewerbslandschaft

Applied Materials, Lam Research und Tokyo Electron halten zusammen den größten Teil des Marktanteils für Spitzentechnologie-Plasmaätzanlagen, was eine hohe Konzentration widerspiegelt. Applied Materials nutzt eine installierte Centura-Basis von über 10.000 Kammern, die es Kunden ermöglicht, Rezepte mit minimaler Neuqualifizierung zu übertragen. Lam Research konzentriert sich auf die Integration von Ätzen und Abscheidung und liefert gebündelte Prozessabläufe, die den Hochlauf der fortschrittlichen Gehäusetechnik vereinfachen. Tokyo Electron bietet Beschichter-Entwickler- und Ätzcluster in einer einzigen Suite an und vereinfacht die Beschaffung für lithografiebenachbarte Schritte.

Chinesische Lieferanten Advanced Micro-Fabrication Equipment und NAURA Technology Group erreichten 2025 einen inländischen Marktanteil von 15 %, verfügen jedoch nicht über die Plasmauniformität, Endpunkterkennung und Automatisierungstiefe, die für Knoten unter 7 nm erforderlich sind. Oxford Instruments, Plasma-Therm und SPTS zielen auf Nischenmöglichkeiten wie Atomlagen- und kryogenes Ätzen ab. Patentanmeldungen für kryogene Prozesse stiegen 2024 im Jahresvergleich um 40 %, und die Aktualisierung der SEMI-F47-Automatisierungsstandards im April 2025 ermöglicht cloudbasierte vorausschauende Wartung und senkt die Eintrittsbarrieren für kleinere Marktteilnehmer.

Selektivität in Gate-all-around-Transistorprozessen ist ein aufkommendes Wettbewerbsfeld. Oxford Instruments erzielte eine 150:1-Siliziumgermanium-zu-Silizium-Selektivität mit zyklischer Fluorwasserstoffexposition, während Tokyo Electron gepulste Plasmachemikalien pilotiert, um 100:1 zu übertreffen. Diese Durchbrüche könnten die Dominanz der etablierten Anbieter untergraben, wenn sie bis 2027 in großem Maßstab kommerzialisiert werden.

Marktführer für Plasmaätzanlagen

Lam Research Corporation

Applied Materials Inc.

Tokyo Electron Ltd

SPTS Technologies (ein Unternehmen von KLA)

Oxford Instruments PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Applied Materials stellte die induktiv gekoppelte Plasmaanlage Sculpta Vx für 2 nm und darunter vor und integrierte optische Emissionsüberwachung mit maschineller Lernsteuerung. Erste Lieferungen an taiwanesische und südkoreanische Gießereien beginnen im ersten Quartal 2026.

- September 2025: Lam Research unterzeichnete eine mehrjährige Vereinbarung im Wert von USD 1,2 Milliarden mit Samsung zur Lieferung von Sense.i-Ätz- und Abscheidungssystemen für 2-nm- und 1,4-nm-Knoten.

- Juli 2025: Tokyo Electron investierte USD 300 Millionen in die Erweiterung seines Technologiezentrums in Yamanashi und fügte 15 Kammern hinzu, die sich auf Atomlagen- und kryogenes Ätzen in Forschung und Entwicklung konzentrieren.

- Juni 2025: NAURA Technology Group sicherte sich einen Auftrag von USD 450 Millionen von Semiconductor Manufacturing International Corporation für induktiv gekoppelte Plasmasysteme für 14-nm- und 28-nm-Linien.

Umfang des globalen Marktberichts für Plasmaätzanlagen

Der Umfang der Studie konzentriert sich auf die Marktanalyse von Plasmaätzanlagen-Produkten weltweit. Die Marktgrößenbestimmung umfasst den Umsatz, der durch weltweit analysierte und von verschiedenen Marktteilnehmern verkaufte Plasmaätzanlagen-Produkte erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen von COVID-19 auf das Ökosystem. Der Umfang des Berichts umfasst die Marktgrößenbestimmung und -prognose für die Segmentierung nach Typ, Anwendung und Geografie.

| Reaktives Ionenätzen (RIE) |

| Induktiv gekoppeltes Plasmaätzen (ICP) |

| Tiefes reaktives Ionenätzen (DRIE) |

| Hochdichte-Plasmaätzen (HDPE) |

| Sonstige Typen |

| Unter 150 mm |

| 200 mm |

| 300 mm |

| Über 450 mm |

| Silizium |

| Verbindungshalbleiter |

| Glas und Polymere |

| Sonstige Materialien |

| Unterhaltungselektronik |

| Industrie |

| Medizingeräte |

| Automobilelektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Anwendungen |

| Gießereien |

| Integrierte Gerätehersteller (IDMs) |

| Forschungs- und akademische Einrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Reaktives Ionenätzen (RIE) | ||

| Induktiv gekoppeltes Plasmaätzen (ICP) | |||

| Tiefes reaktives Ionenätzen (DRIE) | |||

| Hochdichte-Plasmaätzen (HDPE) | |||

| Sonstige Typen | |||

| Nach Wafer-Größe | Unter 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Über 450 mm | |||

| Nach Material | Silizium | ||

| Verbindungshalbleiter | |||

| Glas und Polymere | |||

| Sonstige Materialien | |||

| Nach Anwendung | Unterhaltungselektronik | ||

| Industrie | |||

| Medizingeräte | |||

| Automobilelektronik | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Gießereien | ||

| Integrierte Gerätehersteller (IDMs) | |||

| Forschungs- und akademische Einrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Plasmaätzanlagen?

Der Markt erreichte im Jahr 2026 USD 14,34 Milliarden und ist auf dem Weg zu USD 20,42 Milliarden bis 2031, was eine CAGR von 7,33 % widerspiegelt.

Welches Segment hat den größten Marktanteil bei Plasmaätzanlagen?

Induktiv gekoppelte Plasmaanlagen führten im Jahr 2025 mit 46,83 % des Umsatzes, dank ihrer Vielseitigkeit in Logik, Speicher und fortschrittlicher Gehäusetechnik.

Was treibt die zukünftige Nachfrage nach Plasmaätzanlagen an?

EUV-Lithografie bei 3-nm- und 2-nm-Knoten, 3D-NAND mit über 200 Schichten und die Einführung von Siliziumkarbid in Elektrofahrzeugen erhöhen die Ätzintensität pro Wafer.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 8,66 % prognostiziert, da Taiwan, Südkorea, Japan und China stark in neue Kapazitäten investieren.

Wer sind die wichtigsten Lieferanten von Spitzentechnologie-Ätzanlagen?

Applied Materials, Lam Research und Tokyo Electron liefern zusammen mehr als 80 % der Anlagen, die bei Knoten unter 7 nm eingesetzt werden, während NAURA und Advanced Micro-Fabrication Equipment sich auf die Nachfrage nach reifen Knoten in China konzentrieren.

Seite zuletzt aktualisiert am: