Größe und Marktanteil des Luxushotelmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 34.33 Milliarden US-Dollar |

| Marktgröße (2026) | 37.45 Milliarden US-Dollar |

| Marktgröße (2031) | 57.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Luxushotelmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Luxushotelmarkts im asiatisch-pazifischen Raum beläuft sich im Jahr 2025 auf 34,33 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 57,86 Milliarden USD erreichen, was einer CAGR von 9,10 % im Zeitraum 2026–2031 entspricht. Der Luxushotelmarkt im asiatisch-pazifischen Raum verzeichnet unterschiedliche Nachfragemuster, die portfoliospezifische Ertragsstrategien und ein präzises Kanalmanagement erfordern. Betreiber nutzen gezielte Preisgestaltung und differenzierte Zimmertypen, um Freizeitspitzen am Wochenende mit der Nachfrage von Geschäftsreisenden unter der Woche in Einklang zu bringen. Die frühzeitige Einführung KI-gesteuerter Umsatz- und Personalisierungs-Workflows hat die Buchungskonversionen und die Zusatzausgaben gesteigert und damit eine digitale Kompetenzlücke unter den Wettbewerbern geschaffen. Treueprogramme werden zunehmend mit kuratierten Wellness- und Kulturerlebnissen verknüpft, um die durchschnittlichen Tagesraten aufrechtzuerhalten, ohne den wahrgenommenen Wert zu mindern. Interessengruppen legen Wert auf Produktdifferenzierung, Nachhaltigkeitsverbesserungen und die Aktivierung eigener Kanäle, um die Volatilität zu reduzieren und die Preisführerschaft zu stärken. Investitionen konzentrieren sich auf seltene Prestige-Assets in ausgewählten städtischen Zentren und Ferienorten, um dauerhafte Preissetzungsmacht und stabile Cashflows zu sichern. Die Nachfrage wohlhabender Reisender nimmt in Australien, Indonesien und Singapur zu, während chinesische Betreiber Preise und Kapazitäten an die lokalen Marktbedingungen anpassen. Wellness-Angebote stehen nun im Mittelpunkt von Buchungsentscheidungen, wobei integrierte Spa- und Fitnessprogramme höhere Ratenaufschläge unterstützen. Direkte Kanäle, die durch KI-personalisierte Angebote und loyalitätsbasierte Vorteile verbessert werden, ermöglichen es Marken, Margen zurückzugewinnen und den Customer Lifetime Value zu optimieren.

Wichtigste Erkenntnisse des Berichts

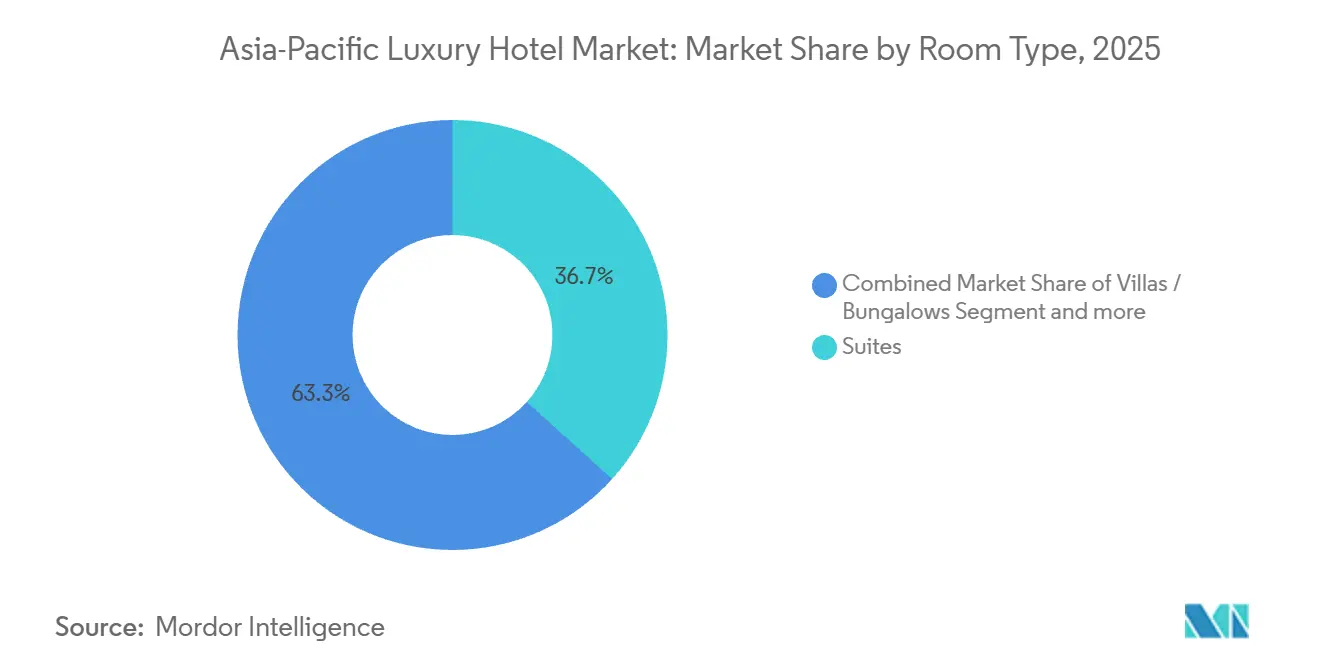

- Nach Zimmertyp hielten Suiten im Jahr 2025 einen Marktanteil von 36,68 % am Luxushotelmarkt im asiatisch-pazifischen Raum, während Villen/Bungalows bis 2031 voraussichtlich mit einer CAGR von 9,13 % wachsen werden.

- Nach Buchungskanal entfielen im Jahr 2025 40,21 % der Buchungen auf Online-Reisebüros, während Direktbuchungen mit einer CAGR von 10,60 % das stärkste Wachstum verzeichnen sollen.

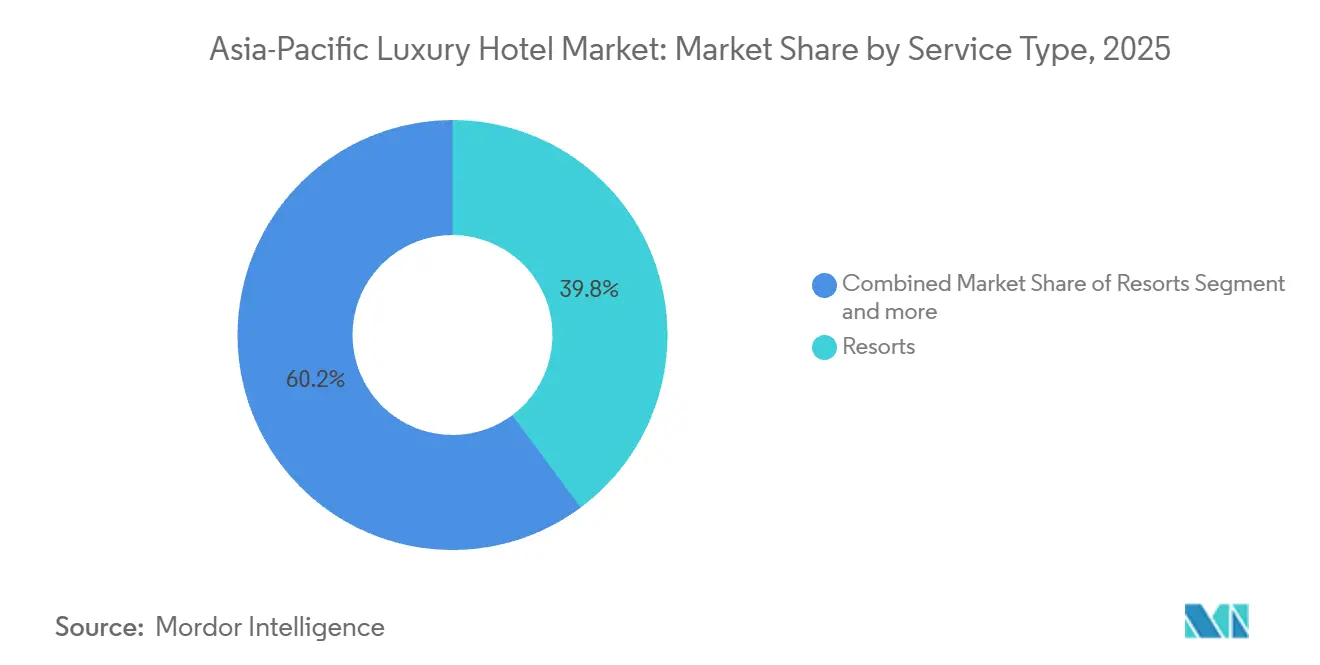

- Nach Servicetyp entfielen im Jahr 2025 39,82 % der Marktgröße des Luxushotelmarkts im asiatisch-pazifischen Raum auf Resorts, und das Segment der sonstigen Servicetypen soll mit einer CAGR von 10,05 % wachsen.

- Nach Land entfiel im Jahr 2025 ein Marktanteil von 43,62 % am Luxushotelmarkt im asiatisch-pazifischen Raum auf China, während Indien mit einer CAGR von 15,98 % bis 2031 das höchste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Luxushotelmarkt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Zunehmender Wohlstand unter der Mittelschicht und vermögenden Privatpersonen im asiatisch-pazifischen Raum | +2.1% | Am stärksten in Australien, Indonesien, Singapur | Mittelfristig (2–4 Jahre) |

| Erholung des Reiseverkehrs und Investitionen in die Tourismusinfrastruktur nach der Pandemie | +1.8% | Vietnam, Thailand, Japan | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Outbound-Reiseverkehr aus China und Indien innerhalb der asiatisch-pazifischen Region | +1.6% | Kern-APAC mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung und Anreize zur Förderung des Luxustourismus | +1.3% | Vietnam, Thailand, Japan | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Ultra-Luxus-Markenresidenzimmobilien in Verbindung mit Hotels | +1.2% | Vietnam, Japan, Singapur | Langfristig (≥ 4 Jahre) |

| Ausweitung von Langzeitaufenthalts-Workcation-Angeboten für Remote-Mitarbeiter in Südostasien | +1.1% | Philippinen und weiteres Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wohlstand unter der Mittelschicht und vermögenden Privatpersonen im asiatisch-pazifischen Raum

Asia Uplift hebt das rasche Wachstum wohlhabender Reisender und vermögender Privatpersonen im asiatisch-pazifischen Raum hervor, wobei die Region voraussichtlich bis 2025 für 50 % des weltweiten Luftpassagierwachstums und 35 % der Freizeitreiseausgaben verantwortlich sein wird. China und Indien führen diesen Aufschwung an, unterstützt durch gelockerte Visabestimmungen, erweiterte internationale Flugverbindungen und zunehmendem städtischen Wohlstand. Steigende Einkommen und eine wachsende Mittelschicht treiben die Nachfrage nach Premium-Unterkünften, Luxusresorts und personalisierten Erlebnissen an. Südostasien verzeichnet ebenfalls ein erhebliches Wachstum, da aufstrebende Märkte höhere diskretionäre Ausgaben für Freizeit und Reisen verzeichnen. Dieser Trend schafft starke Chancen für Luxushotelbetreiber, Mehrtagesaufenthalte, kuratierte Erlebnisse und hochwertige Dienstleistungen anzubieten, die wohlhabende Reisende ansprechen.[1]Quelle: Amadeus Research Team, "Travel Trends 2025: Asia Uplift," Amadeus, amadeus.com. KI-gestütztes Merchandising und konversationsbasierte Buchungstools steigern die Cross-Selling- und Upselling-Raten, was darauf hindeutet, dass technologieorientierte Betreiber die ADR- und RevPAR-Lücken im Luxushotelmarkt im asiatisch-pazifischen Raum vergrößern können. Der Nettoeffekt ist eine Neugewichtung von Kapital und Markenaufmerksamkeit hin zu Teilmärkten und Produkttypen, bei denen wohlhabende Reisende Erlebnistiefe und Privatsphäre honorieren – ein Muster, das die Portfolioprioritäten im Luxushotelmarkt im asiatisch-pazifischen Raum neu gestaltet.

Erholung des Reiseverkehrs und Investitionen in die Tourismusinfrastruktur nach der Pandemie

Eingehende Reiseströme und Erweiterungen der Flugkapazitäten verbessern die regionale Konnektivität, was längere Aufenthalte und Mehrstopp-Reiserouten im Luxushotelmarkt im asiatisch-pazifischen Raum unterstützt. Die internationalen Besucherankünfte in der asiatisch-pazifischen Region erreichten im ersten Halbjahr 2025 295,7 Millionen, was einer Erholung von 92,6 % im Vergleich zum Vor-Pandemie-Niveau entspricht und die Stärke des Reiseaufschwungs in der gesamten Region unterstreicht.[2]Quelle: Pacific Asia Travel Association (PATA), "Asia-Pacific Tourism Nearing Full Recovery: Reaching 295 Million in the First Half of 2025," PATA, pata.org Japans starke internationale Besucherzahlen im Jahr 2024 stärkten die Preissetzungsmacht in Eingangs-Städten, wo das neue Angebot hinter der Nachfrage zurückbleibt, und halfen Premium-Hotels dabei, höhere Preisstufen zu sichern. Vietnams fortlaufende Visaerleichterungen und neue Direktflugverbindungen haben die Hürden für Langstrecken- und Kurzstrecken-Freizeitreisende gesenkt und kommen Resort-Betreibern zugute, die an etablierten Küstenkorridoren positioniert sind. Thailand und ausgewählte Inseldestinationen bewältigen einen intensiveren Wettbewerb, da alternative Unterkünfte zunehmen, was traditionelle Luxushotels dazu veranlasst, ihre Wertversprechen zu verbessern und kuratierte Dienstleistungen anzubieten. Das übergeordnete Thema ist, dass die Ausrichtung der Infrastruktur genauso wichtig ist wie die Nachfrageerholung, da Märkte, die Fluganbindung, Luxuseinzelhandel in der Nähe und ein hochwertiges Serviceangebot kombinieren, tendenziell stärkere Ertragsergebnisse erzielen.

Zunehmender Outbound-Reiseverkehr aus China und Indien innerhalb der asiatisch-pazifischen Region

Regionale Reisemuster zeigen, dass chinesische und indische Reisende mehr Reisen innerhalb Asiens unternehmen, was die Nachfrage nach Destinationen diversifiziert und Premium-Schulter-Wochenend-Muster im Luxushotelmarkt im asiatisch-pazifischen Raum verlängert. Betreiber berichten von einer robusten inländischen Unternehmensnachfrage in Indien neben einer stärker werdenden Premium-Freizeitnachfrage, wobei sich die Zimmervertragsabschlüsse beschleunigen, einschließlich eines von einer großen Marke im Jahr 2025 gemeldeten Anstiegs der Vertragsabschlüsse in Indien um 90 % im Jahresvergleich, was neue Assets in die Lage versetzt, steigende Outbound- und Inlandsströme im Luxushotelmarkt im asiatisch-pazifischen Raum zu erfassen.[3]Quelle: Hyatt Newsroom, "Record Pipeline: Hyatt Enters 2026 with 148,000 Rooms," Hyatt, newsroom.hyatt.com. Die Performance der indischen Spitzenstädte im Jahr 2025 spiegelte auch eine stärkere Preisdisziplin mit RevPAR-Zuwächsen in Delhi und Mumbai wider, die Markenexpansionspipelines im Luxushotelmarkt im asiatisch-pazifischen Raum unterstützten. Immobilien, die kulinarische, Wellness- und Concierge-Dienstleistungen für Mandarin-, Kantonesisch- und Hindi-Sprecher lokalisieren, verzeichnen bessere Konversionen und Ratenrealisierungen, da Personalisierung im Luxushotelmarkt im asiatisch-pazifischen Raum nun eine erwartete Grundlage darstellt. Da sich die Reisepräferenzen weiterhin in Richtung Privatsphäre, längerer Aufenthalte und kuratierter Erlebnisse entwickeln, werden Villen, Suiten mit Küchenzeilen und serviceintensive Resortformate im Luxushotelmarkt im asiatisch-pazifischen Raum Marktanteile gewinnen.

Staatliche Unterstützung und Anreize zur Förderung des Luxustourismus

Die Liberalisierung der Visapolitik und gezielte Unterstützung des Gastgewerbes verkürzen die Anlaufzeiten für neue Immobilien in aufnahmebereiten Destinationen im Luxushotelmarkt im asiatisch-pazifischen Raum. Vietnams erweiterter Visazugang hat die Planung von Mehrländerreisen erleichtert, was wiederum gehobenen und Luxusresorts hilft, ihre Konversion von Reisenden mit hoher Buchungsabsicht im Luxushotelmarkt im asiatisch-pazifischen Raum zu steigern. Thailands Erleichterungsmaßnahmen weisen in dieselbe Richtung, auch wenn Betreiber zyklische Gegenwind-Faktoren bewältigen müssen, was die Aufmerksamkeit auf erlebnisbasierte Differenzierung zur Verteidigung der Ratenintegrität im Luxushotelmarkt im asiatisch-pazifischen Raum lenkt. Japans Schwerpunkt auf universelles Design und nachhaltigkeitsbezogene Upgrades positioniert das Premium-Angebot so, dass es steigende Zugänglichkeits- und Umweltstandards erfüllt, ohne die Servicetiefe im Luxushotelmarkt im asiatisch-pazifischen Raum zu beeinträchtigen. Diese Maßnahmen sind am wirksamsten, wenn sie mit direkten Flugverbindungen und hochwertigen Gastgewerbe-Ökosystemen kombiniert werden, die die Aufenthaltsdauer und die durchschnittlichen Ausgaben im Luxushotelmarkt im asiatisch-pazifischen Raum deutlich steigern können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Investitionsausgaben und Grundstückserwerbskosten in Premiumlagen | -1.4% | Japan, Singapur, Südkorea | Langfristig (≥ 4 Jahre) |

| Makroökonomische Instabilität und Währungsschwankungen | -0.9% | China, Thailand, ausgewählte Inselmärkte | Kurzfristig (≤ 2 Jahre) |

| Gestiegene ESG-Compliance-Kosten für Luxusimmobilien | -0.7% | Singapur und grenzüberschreitende Portfolios | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch Ultra-Luxus-Kurzzeitvermietungsplattformen | -0.6% | Bali und wichtige städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Grundstückserwerbskosten in Premiumlagen

Erhöhte Bewertungen pro Schlüssel in den wichtigsten asiatischen Eingangs-Städten haben viele potenzielle Marktteilnehmer auf Abstand gehalten, was das Neuangebot im Luxussegment im Luxushotelmarkt im asiatisch-pazifischen Raum begrenzt. Sponsoren müssen bei der Zeichnung hohe ADR und eine stabile Auslastung annehmen, um Finanzierungshürden zu überwinden, und zyklische Einbrüche können die Deckungsquoten bei Projekten mit traditioneller Fremdfinanzierung im Luxushotelmarkt im asiatisch-pazifischen Raum beeinträchtigen. Höhere Bau- und Kreditkosten machen Projekte kapitalintensiver, und Kreditgeber bevorzugen konservative Strukturen, die die Entwicklung in grundstücksknappen Bezirken im Luxushotelmarkt im asiatisch-pazifischen Raum rationieren. Infolgedessen gewinnen Managementverträge, Franchise-Plattformen und angeschlossene Markenresidenz-Modelle an Bedeutung, da sie das Bilanzrisiko reduzieren und gleichzeitig Gebühreneinnahmen im Luxushotelmarkt im asiatisch-pazifischen Raum sichern. Der Kompromiss besteht in einem geringeren operativen Hebel in Aufschwungphasen, was Betreiber dazu zwingt, die markengesteuerte Nachfragegenerierung zu skalieren, um das Wachstum im Luxushotelmarkt im asiatisch-pazifischen Raum aufrechtzuerhalten.

Makroökonomische Instabilität und Währungsschwankungen

Schwache Betriebsbedingungen in China im Jahr 2025 unterstrichen die Prognoseempfindlichkeit in einem Markt, der das regionale Volumen verankert, was Portfolio-Betreiber dazu veranlasst hat, ihr Engagement über benachbarte Freizeitkorridore im Luxushotelmarkt im asiatisch-pazifischen Raum neu auszubalancieren. Währungsbewegungen und Kapitalmarktverschiebungen erschweren die Reisebudgets für Outbound-Reisen und belasten die Ratenrealisierung bei Langstreckenreisen, was einen Teil der Premium-Nachfrage auf intraregionale Destinationen im Luxushotelmarkt im asiatisch-pazifischen Raum umlenkt. In USD denominierte Schulden in Kombination mit Einnahmen in lokaler Währung können die Margen unter Druck setzen, wenn die Absicherungskosten schneller steigen als die ADR, was den Fall für lokalisierte Finanzierung und dynamische Preisgestaltung im Luxushotelmarkt im asiatisch-pazifischen Raum stärkt. Wenn die Volatilität zunimmt, werden Ratenintegrität und Management der Aufenthaltsdauer wichtiger als Auslastung um jeden Preis, insbesondere in Resorts und Villen, die auf kuratierte Erlebnisse im Luxushotelmarkt im asiatisch-pazifischen Raum angewiesen sind. Betreiber, die lokale Nachfrageimpulse mit präzisen Zimmertyp- und Kanalmixen abstimmen, neigen dazu, ihre Preissetzungsmacht auch bei makroökonomischem Gegenwind im Luxushotelmarkt im asiatisch-pazifischen Raum zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zimmertyp: Villen erschließen Aufschläge für Langzeitaufenthalte

Suiten hielten im Jahr 2025 mit 36,68 % den größten Anteil, während Villen/Bungalows mit einer CAGR von 9,13 % bis 2031 im Luxushotelmarkt im asiatisch-pazifischen Raum das schnellste Wachstum verzeichnen sollen. Führungskräfte mit längeren Aufenthalten und Freizeitreisende mehrerer Generationen tendieren zu privaten Außenbereichen und serviceintensiven Formaten, was höhere effektive Raten für Villen im Luxushotelmarkt im asiatisch-pazifischen Raum unterstützt. Remote- und hybrides Arbeiten hat die Attraktivität von Residenzen und Villen mit dediziertem Arbeitsbereich und starker Konnektivität erhöht – eine Verschiebung, die Resorts mit flexiblem Angebot im Luxushotelmarkt im asiatisch-pazifischen Raum zugute kommt. Standard-Luxuszimmer bleiben Volumenanker für Gruppen und Unternehmensprogramme, während Penthäuser und Präsidentensuiten eher als Markenaushängeschilder denn als skalierbare Umsatzmotoren im Luxushotelmarkt im asiatisch-pazifischen Raum fungieren. Das Ergebnis ist eine stärker segmentierte Zimmermix-Strategie, bei der Immobilien die Suitendichte mit ertragsstärkeren Villenclustern ausbalancieren, um unterschiedliche Präferenzen hinsichtlich Aufenthaltsdauer und Privatsphäre im Luxushotelmarkt im asiatisch-pazifischen Raum zu bedienen.

Betreiber gestalten Greenfield-Resort-Projekte um, um freistehende oder halbfreistehende Kapazitäten zu erweitern, die zwischen Eigennutzung und hotelverwalteten Mietpools wechseln können, was die Auslastung im Luxushotelmarkt im asiatisch-pazifischen Raum hoch hält. Villen, die Wellnessbereiche und familienfreundliche Grundrisse integrieren, erzielen tendenziell zusätzliche Übernachtungen, insbesondere wenn sie mit einem zurückhaltenden, aber aufmerksamen Service im Luxushotelmarkt im asiatisch-pazifischen Raum kombiniert werden. Städtische Luxushotels experimentieren auch mit kleinflächigen Suiten im Wohnstil, um Reisende zu halten, die sonst auf Serviced Apartments im Luxushotelmarkt im asiatisch-pazifischen Raum ausweichen würden. Wo Flächenbeschränkungen eigenständige Villen begrenzen, schichten Marken Serviceelemente, die Villen-Erlebnisse nachahmen, einschließlich privatem Dining, In-Room-Wellness und Mikro-Retreat-Programmen innerhalb von Suiten im Luxushotelmarkt im asiatisch-pazifischen Raum. Dieser Ansatz erweitert die adressierbare Nachfrage, ohne sich auf Einzelnutzungskonfigurationen im Luxushotelmarkt im asiatisch-pazifischen Raum festzulegen.

Nach Buchungskanal: Direkte Plattformen gewinnen Margen zurück

Online-Reisebüros dominierten im Jahr 2025 mit 40,21 % der Buchungen, doch Direktbuchungen sind mit einer CAGR von 10,60 % der am schnellsten wachsende Kanal – eine Differenz, die auf Margenrückgewinnungsmöglichkeiten im Luxushotelmarkt im asiatisch-pazifischen Raum hindeutet. Marken implementieren KI-gesteuerte Personalisierung und dynamisches Bündeln, um hochintentionalen Traffic zu konvertieren und den Anteil eigener Kanäle im Luxushotelmarkt im asiatisch-pazifischen Raum zu steigern. Technologiepartner berichten, dass die Einführung von automatisiertem Merchandising und Mobile-First-Flows durch Hotels die Direktkonversion und die Zusatzleistungsanbindung im Luxushotelmarkt im asiatisch-pazifischen Raum verbessert. Direkte Kanäle ermöglichen auch eine reichhaltigere Erfassung von Präferenzen vor der Anreise und die Integration von Treueprogrammen, was die Kundenbindung stärkt und die Abhängigkeit von der Preisgestaltung Dritter im Luxushotelmarkt im asiatisch-pazifischen Raum reduziert. Mit der Reifung dieser Fähigkeiten wird die Lücke zwischen digitalen Vorreitern und Nachzüglern sowohl bei Umsatz- als auch bei Kostenergebnissen im Luxushotelmarkt im asiatisch-pazifischen Raum zunehmen.

Die Vertriebsinfrastruktur bleibt uneinheitlich, da nur ein Bruchteil der Property-Management-Systeme in Asien nahtlose Integrationen mit allen wichtigen Drittanbieter-Plattformen bietet – eine Lücke, die die Konversion und Preisgenauigkeit im Luxushotelmarkt im asiatisch-pazifischen Raum beeinträchtigen kann. Betreiber, die Kapazitäten, Raten und Verfügbarkeit über direkte und indirekte Kanäle sauber verbinden, können Preisparität und taktische Schranken im Luxushotelmarkt im asiatisch-pazifischen Raum effektiver verwalten. Unternehmens- und Großhandelssegmente spielen in bestimmten Städten weiterhin eine verankernde Rolle, doch ihre Ratenobergrenzen unterstreichen die strategische Bedeutung des Wachstums eigener Kanäle im Luxushotelmarkt im asiatisch-pazifischen Raum. Marken schulen auch Reservierungsteams und Vor-Ort-Personal zur Unterstützung von Conversational Commerce, was Self-Service-Digital-Journeys im Luxushotelmarkt im asiatisch-pazifischen Raum ergänzt. Das Ergebnis ist ein widerstandsfähigerer Mix, bei dem Direktbuchungen kontinuierliche Erlebnisverbesserungen im Luxushotelmarkt im asiatisch-pazifischen Raum finanzieren.

Nach Servicetyp: Hybridmodelle beschleunigen sich

Resorts hielten im Jahr 2025 einen Anteil von 39,82 %, und das Segment der sonstigen Servicetypen, das Markenresidenzen, Serviced Estates und hybride Gastgewerbeformate umfasst, soll im Luxushotelmarkt im asiatisch-pazifischen Raum mit einer CAGR von 10,05 % wachsen. Resorts profitieren vom Aufstieg wellnessorientierter Reiserouten und längerer Freizeitaufenthalte, die integrierte Annehmlichkeiten im Luxushotelmarkt im asiatisch-pazifischen Raum bevorzugen. Hybridformate erweitern die Monetarisierung durch die Kombination von Eigentums- und Transientelementen, was die Saisonalität im Luxushotelmarkt im asiatisch-pazifischen Raum glätten kann. Geschäfts- und Flughafenhotels konfigurieren ihre Asset-Pläne mit mehr Suiten, Club-Etagen und flexiblen Räumen um, um der gemischten Nutzungsnachfrage im Luxushotelmarkt im asiatisch-pazifischen Raum gerecht zu werden. Suite-Hotels liegen zwischen traditionellen Zimmerprodukten und Villen und nehmen Familien- und Kleingruppenaufenthalte auf, die Privatsphäre und leichte Selbstverpflegung im Luxushotelmarkt im asiatisch-pazifischen Raum benötigen.

Markenresidenz-Anbauten fügen Langzeitaufenthalts- und Wiederbesuchspotenzial hinzu, das die ADR-Ambitionen von Resorts im Luxushotelmarkt im asiatisch-pazifischen Raum ergänzt. Da Marken Eigentümerdienstleistungen und Mietpool-Betrieb standardisieren, können diese Hybride Gebührenströme und Markensichtbarkeit über klassische Hotelkanäle hinaus im Luxushotelmarkt im asiatisch-pazifischen Raum schaffen. Städtische Luxusformate integrieren auch Club-Lounges und kuratierte Wellness-Angebote, um Gäste mit höheren Ausgaben länger im Haus zu halten im Luxushotelmarkt im asiatisch-pazifischen Raum. Betreiber, die Formate an lokale Vorschriften und Stadtpläne anpassen, neigen dazu, zusätzliche Nutzfläche und Synergien bei gemischter Nutzung im Luxushotelmarkt im asiatisch-pazifischen Raum zu erschließen. Diese Verschiebungen konvergieren auf ein einziges Ziel, nämlich eine breitere Palette hochwertiger Reisen im Luxushotelmarkt im asiatisch-pazifischen Raum zu erfassen.

Geografische Analyse

China hielt im Jahr 2025 43,62 % des regionalen Werts und bleibt ein Volumeneckpfeiler, während sein künftiger Wachstumspfad vom Tempo der Normalisierung der Inlandsnachfrage im Luxushotelmarkt im asiatisch-pazifischen Raum abhängen wird. Indiens Gastgewerbesektor startete stark ins Jahr 2025, mit einem RevPAR-Anstieg von 16,3 % im Jahresvergleich und 8 % sequenziell, getrieben von robuster Freizeit- und Unternehmensnachfrage. Wichtige Städte wie Bengaluru, Delhi, Mumbai, Chennai und Hyderabad verzeichneten ein bemerkenswertes Wachstum, das unterschiedliche Nachfragetreiber in städtischen Zentren widerspiegelt. Das Quartal verzeichnete 79 neue Hotelvertragsabschlüsse mit fast 9.500 Zimmern sowie 31 Eröffnungen, was das anhaltende Investorenvertrauen und eine aktive Entwicklungspipeline signalisiert. Strategische Markenexpansionen und Akquisitionen unterstützen die Markttiefe, insbesondere in den Luxus- und oberen Upscale-Segmenten.[4]Quelle: JLL-Bericht, "Indian Hospitality RevPAR Jumps 16.3% in Q1 2025," HRAWI, hrawi.com. Japans Servicestandard bleibt hoch, wobei 16 Immobilien im Forbes Travel Guide 2026 5-Sterne-Bewertungen erhielten – ein Qualitätssignal, das nachhaltige ADR-Aufschläge im Luxushotelmarkt im asiatisch-pazifischen Raum unterstützt. Reife Märkte wie Australien und Südkorea betonen weiterhin Asset-Erneuerungszyklen und Technologie-Upgrades, um den Gästeerwartungen im Luxushotelmarkt im asiatisch-pazifischen Raum gerecht zu werden.

Südostasien weist die größte Leistungsstreuung auf, wobei Vietnams politische Erleichterungen und Flugkonnektivität Resort-Korridoren helfen, Marktanteile im Luxushotelmarkt im asiatisch-pazifischen Raum zu gewinnen. Thailand und ausgewählte Inseldestinationen bewältigen einen intensiveren Wettbewerb durch alternative Unterkünfte, was markengeführte erlebnisbasierte Differenzierung im Luxushotelmarkt im asiatisch-pazifischen Raum fördert. Singapurs diszipliniertes Angebotsumfeld erhält die Ratenresilienz und veranlasst Eigentümer zur Optimierung von Nebeneinnahmen statt Volumenwachstum im Luxushotelmarkt im asiatisch-pazifischen Raum. Indonesiens Reisendenbasis mit höheren Ausgaben bietet strukturelles Aufwärtspotenzial, das von fortlaufenden Verbesserungen der Konnektivität und Servicequalität in sekundären Destinationen im Luxushotelmarkt im asiatisch-pazifischen Raum abhängen wird. In all diesen Regionen lokalisieren erfolgreiche Betreiber Produkt und Programm, um die Präferenzen der Quellmärkte im Luxushotelmarkt im asiatisch-pazifischen Raum widerzuspiegeln.

Wettbewerbslandschaft

Der Luxushotelmarkt im asiatisch-pazifischen Raum bleibt hochgradig wettbewerbsintensiv, wobei internationale Ketten, regionale Champions und starke unabhängige Betreiber alle zum Wachstum beitragen. Führende globale Marken erweitern ihre Präsenz in reifen und aufstrebenden Märkten und konzentrieren sich auf Luxus- und obere Upscale-Segmente, um die steigende wohlhabende Nachfrage zu erfassen. Portfoliostrategien priorisieren kapitalleichte Modelle durch Management- und Franchise-Vereinbarungen, was eine breitere Markenreichweite und die Einbindung in Treueprogramme ermöglicht. Hoteleigentümer betonen Servicedifferenzierung und Erlebnisdesign, um durchschnittliche Tagesraten aufrechtzuerhalten und kuratierte Aufenthalte anzuziehen. Insgesamt belohnt der Markt Betreiber, die Skalierung mit maßgeschneiderten, hochwertigen Gästeerlebnissen in Einklang bringen.

Betreiber ergänzen die Portfolioerweiterung durch Technologieinvestitionen, die auf die Verbesserung des Ertragsmanagements und der Gästepersonalisierung abzielen. KI-gestützte Umsatz- und Merchandising-Tools verbessern die Buchungskonversion und die Zusatzausgaben, während Reisende zunehmend maßgeschneiderte Erlebnisse sowohl online als auch vor Ort erwarten. Eine uneinheitliche Integration von Vertriebssystemen stellt für einige Hotels weiterhin eine Herausforderung für Ratenparität und Bestandskontrolle dar. Marken mit starker Konnektivität und Mobile-First-Direktkanälen berichten von besserer Loyalitätsbindung und Wiederholungsbesuchen. Die Ausführung in den Bereichen Service, digitale Bereitschaft und Vertriebseffektivität definiert zunehmend den Wettbewerbsvorteil jenseits bloßer Skalierung.

Inländische Champions skalieren ebenfalls schnell und richten neue Hotelpipelines auf die wachsende Premium-Reisenachfrage aus. Indische Betreiber expandieren über Formate und Marktsegmente hinweg, während globale Gruppen ihre Präsenz in sekundären Städten und aufstrebenden Resort-Korridoren konsolidieren, um die Marktvolatilität zu mindern. Der strategische Fokus auf Technologieadoption, Formatvielfalt und Loyalitätsmonetarisierung prägt die Betreiberleistung. Konsistente Gästeerlebnisse und effizientes Direktkanalmanagement bleiben entscheidend, um Wettbewerber zu übertreffen. Der Gesamttrend spiegelt ein anhaltendes Wettrüsten in Servicequalität, digitaler Kompetenz und Optimierung eigener Kanäle im Luxushotelmarkt im asiatisch-pazifischen Raum wider.

Branchenführer im Luxushotelmarkt im asiatisch-pazifischen Raum

Marriott International

Hilton Worldwide Holdings

Hyatt Hotels Corporation

Accor S.A.

InterContinental Hotels Group (IHG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Marriott International gab 187 neue Deals im asiatisch-pazifischen Raum ohne China bekannt, die mehr als 28.000 Zimmer repräsentieren, sowie 201 weitere Deals in Großchina, womit der Asset-Light-Wachstumsfokus in der gesamten Region ausgebaut wird.

- Februar 2026: Sechzehn japanische Hotels erhielten im Forbes Travel Guide 2026 5-Sterne-Bewertungen – die höchste Konzentration im asiatisch-pazifischen Raum – und bestätigen damit die Qualitätsführerschaft und Ratenaufschläge für erstklassige Immobilien.

- Februar 2026: IHCL meldete ein Portfolio von 617 Hotels und eine Pipeline von 256 Immobilien zu Beginn des Geschäftsjahres 2026, was die fortgesetzte Expansion und geografische Diversifizierung in und über Indien hinaus widerspiegelt.

- Januar 2026: Hyatt erklärte, mit einem Rekord von 148.000 Zimmern in seiner globalen Entwicklungspipeline ins Jahr 2026 gestartet zu sein, mit mehreren für die nächsten Jahre geplanten Eröffnungen im asiatisch-pazifischen Raum und einem regionalen Mix mit Schwerpunkt auf Luxus und oberem Upscale-Segment.

Berichtsumfang des Luxushotelmarkts im asiatisch-pazifischen Raum

Ein Luxushotel ist definiert als ein Hotel, das dem Gast ein luxuriöses Unterkunftserlebnis bietet. Luxushotels beherbergen in der Regel zahlungskräftige Gäste, und die Dienstleistungen sowie die Gastronomie werden als hochwertig erwartet. Eine vollständige Hintergrundanalyse des Luxushotelmarkts in Nordamerika, die eine Bewertung der aufkommenden Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, ist im Bericht enthalten.

Der Luxushotelmarkt im asiatisch-pazifischen Raum ist nach Servicetyp (Geschäftshotel, Flughafenhotel, Suite-Hotel, Resort und sonstige Servicehotels) und nach Geografie (China, Indien, Japan, Australien, Thailand, Vietnam, übriger asiatisch-pazifischer Raum) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Luxushotelmarkt im asiatisch-pazifischen Raum in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Standard-Luxuszimmer |

| Suiten |

| Villen / Bungalows |

| Penthäuser und Präsidentensuiten |

| Direktbuchung (Marken-Website, Callcenter) |

| Online-Reisebüros (OTA) |

| Reisebüros / Reiseveranstalter |

| Unternehmensverträge |

| Geschäftshotels |

| Flughafenhotels |

| Suite-Hotels |

| Resorts |

| Sonstige Servicetypen |

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Zimmertyp | Standard-Luxuszimmer | ||

| Suiten | |||

| Villen / Bungalows | |||

| Penthäuser und Präsidentensuiten | |||

| Nach Buchungskanal | Direktbuchung (Marken-Website, Callcenter) | ||

| Online-Reisebüros (OTA) | |||

| Reisebüros / Reiseveranstalter | |||

| Unternehmensverträge | |||

| Nach Servicetyp | Geschäftshotels | ||

| Flughafenhotels | |||

| Suite-Hotels | |||

| Resorts | |||

| Sonstige Servicetypen | |||

| Nach Geografie | Asiatisch-pazifischer Raum | Indien | |

| China | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Südostasien | Singapur | ||

| Malaysia | |||

| Thailand | |||

| Indonesien | |||

| Vietnam | |||

| Philippinen | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Luxushotelmarkt im asiatisch-pazifischen Raum derzeit und wie sind die Wachstumsaussichten?

Die Größe des Luxushotelmarkts im asiatisch-pazifischen Raum beträgt im Jahr 2025 34,33 Milliarden USD und soll bis 2031 bei einer CAGR von 9,10 % einen Wert von 57,86 Milliarden USD erreichen, unterstützt durch steigende wohlhabende Nachfrage und wellnessorientierte Aufenthalte.

Welche Zimmer- und Kanalsegmente führen die Leistung im asiatisch-pazifischen Luxusgastgewerbe an?

Suiten hielten im Jahr 2025 einen Anteil von 36,68 %, während Villen/Bungalows mit einer CAGR von 9,13 % das schnellste Wachstum verzeichnen, und Online-Reisebüros hielten 40,21 % der Buchungen, während Direktbuchungen mit einer CAGR von 10,60 % am schnellsten wachsen.

Welche Servicetypen zeigen die stärkste Dynamik im Luxushotelmarkt im asiatisch-pazifischen Raum?

Resorts führten im Jahr 2025 mit einem Anteil von 39,82 %, und das Segment der sonstigen Servicetypen, einschließlich Markenresidenzen und Hybridformate, soll mit einer CAGR von 10,05 % wachsen, unterstützt durch Wellness- und Langzeitaufenthaltstrends.

Welche Länder verankern Nachfrage und Wachstum für Premium-Hotels im asiatisch-pazifischen Raum?

China entfiel im Jahr 2025 auf 43,62 % des Werts, während Indien mit einer CAGR von 15,98 % bis 2031 das am schnellsten wachsende Land ist, mit starker RevPAR-Dynamik in Delhi und Mumbai.

Wie nutzen Marken Technologie zur Leistungsverbesserung im asiatisch-pazifischen Luxusgastgewerbe?

Betreiber, die KI-gesteuerte Personalisierung und Umsatz-Tools einsetzen, berichten von höherer Konversion und Zusatzleistungsanbindung, während die Erwartungen der Reisenden an maßgeschneiderte digitale Journeys weiter steigen.

Welche Strategien nutzen Eigentümer und Betreiber, um die Margen in der Region zu schützen?

Eigentümer setzen auf Wachstum im Direktkanal, hybride Gastgewerbeformate und erlebnisbasierte Differenzierung, während sie den Zimmermix und die Ratenabgrenzungen an die Marktbedingungen im Luxushotelmarkt im asiatisch-pazifischen Raum anpassen.

Seite zuletzt aktualisiert am: