Marktgröße und Marktanteil für kurzfristige Ferienvermietung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

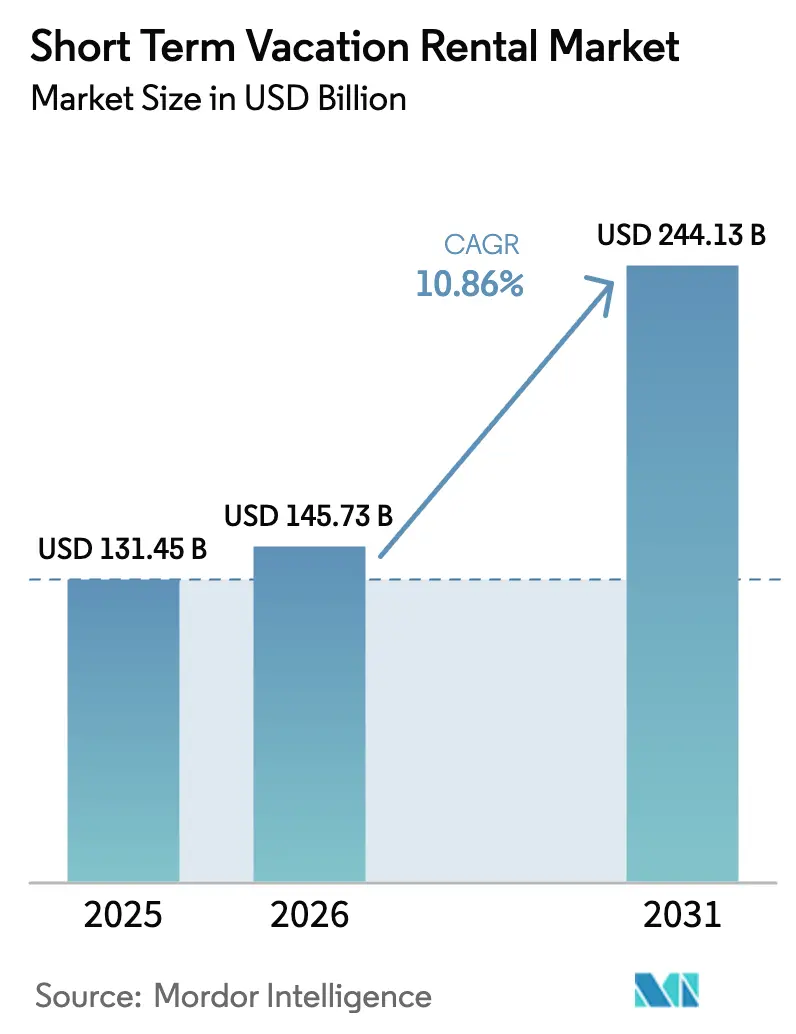

| Marktgröße (2026) | 145.73 Milliarden US-Dollar |

| Marktgröße (2031) | 244.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

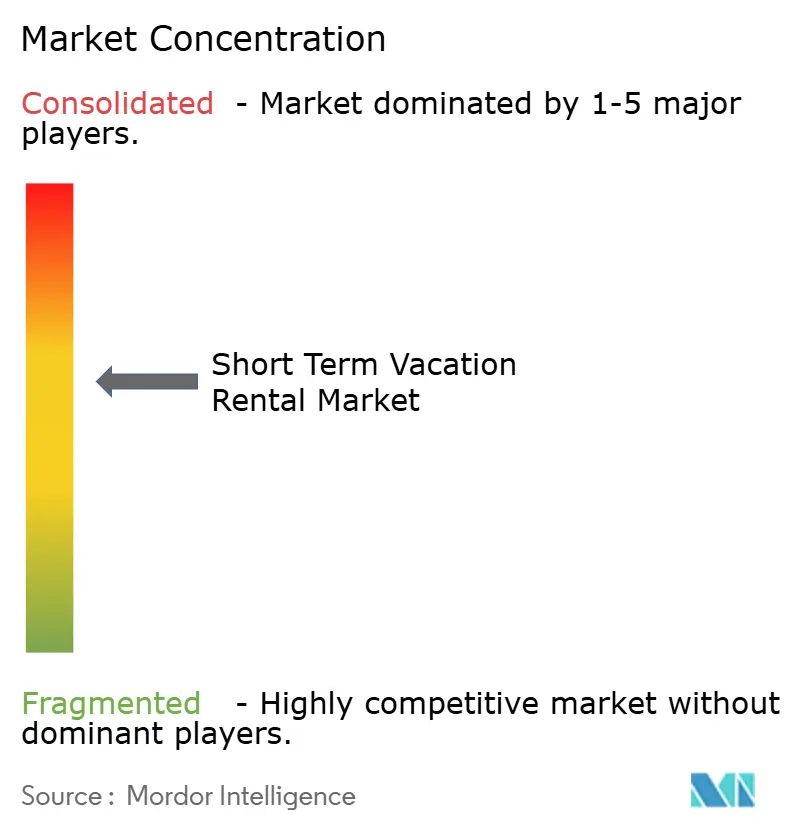

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kurzfristige Ferienvermietung von Mordor Intelligence

Die Marktgröße für kurzfristige Ferienvermietung wird voraussichtlich von 131,45 Milliarden USD im Jahr 2025 auf 145,73 Milliarden USD im Jahr 2026 wachsen und bis 2031 244,13 Milliarden USD erreichen, bei einer CAGR von 10,86 % über den Zeitraum 2026–2031. Die Nachfrage wird durch Plattformkonsolidierung, transparente Gebührenregulierung und Host-Tools gestützt, die das Inseratsmanagement und den Gästeservice vereinfachen. Die Normalisierung von Remote-Arbeit verlängert die durchschnittlichen Aufenthaltsdauern, während KI-gestützte Preisgestaltungsmodelle die Auslastung und die Übernachtungspreise steigern. Die Erholung im Freizeit- und Bleisure-Reisebereich sowie die zunehmende Akzeptanz alternativer Unterkünfte in aufstrebenden Volkswirtschaften sorgen für eine breite Buchungspipeline. Die Wettbewerbsintensität wird durch regulatorische Standardisierung gemildert, die Compliance fördert, jedoch die Kosten für kleinere Gastgeber erhöht. Diese Kräfte zusammen halten den Markt für kurzfristige Ferienvermietung auf einem starken Expansionskurs.

Wichtigste Erkenntnisse des Berichts

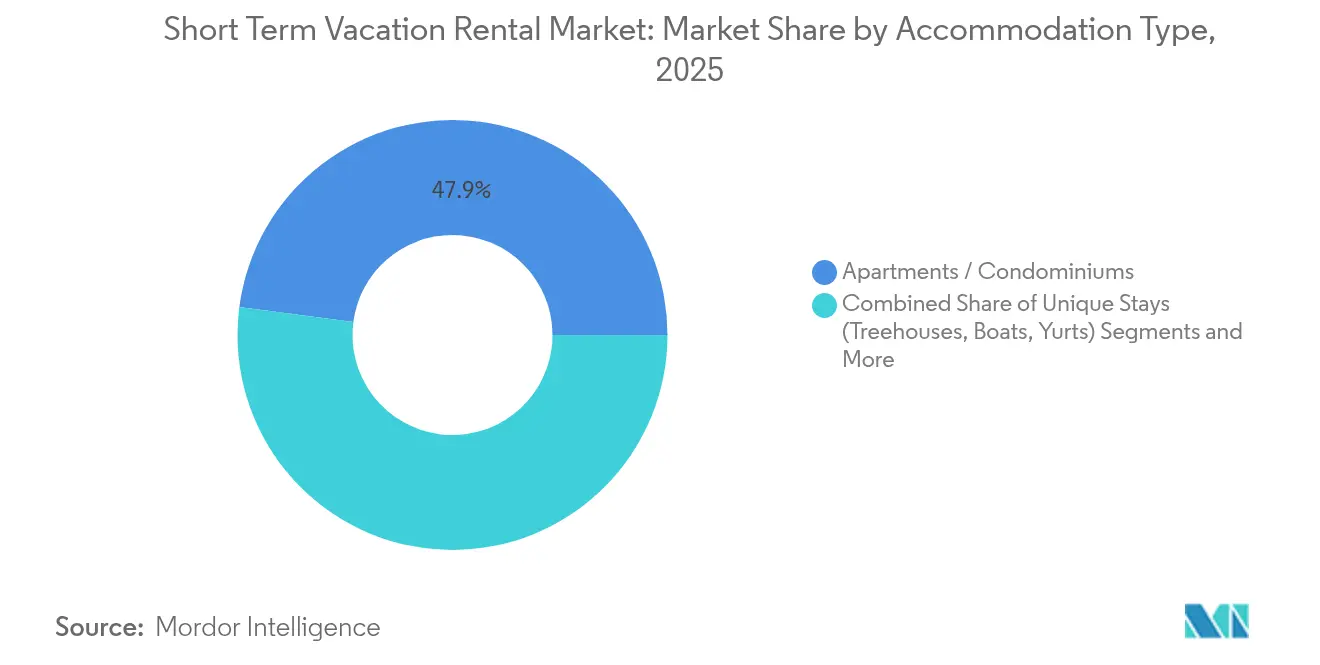

- Nach Unterkunftstyp hielten Apartments und Eigentumswohnungen im Jahr 2025 einen Marktanteil von 47,92 % am Markt für kurzfristige Ferienvermietung, während einzigartige Unterkünfte bis 2031 voraussichtlich mit einer CAGR von 14,32 % wachsen werden.

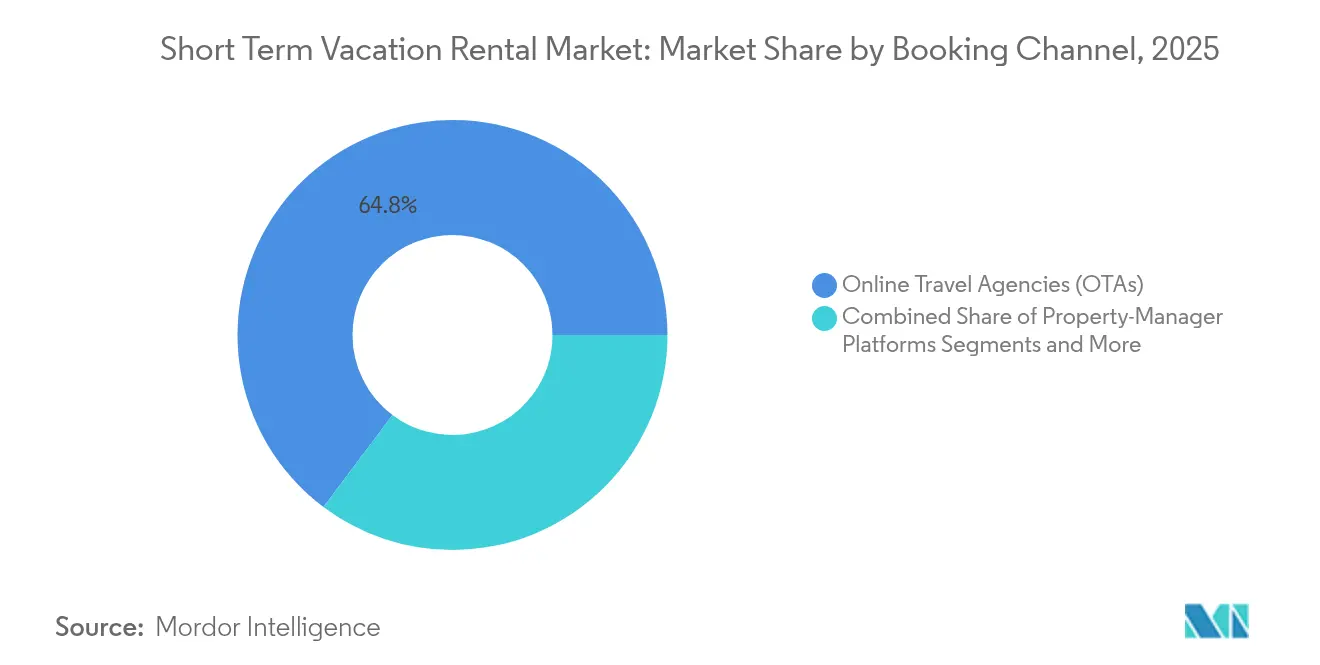

- Nach Buchungskanal erzielten Online-Reisebüros im Jahr 2025 einen Umsatzanteil von 64,75 %; Plattformen für Immobilienverwalter verzeichnen die höchste prognostizierte CAGR von 14,55 % bis 2031 im Markt für kurzfristige Ferienvermietung.

- Nach Gästetyp entfielen im Jahr 2025 44,10 % der Buchungen auf Freizeitreisende, während digitale Nomaden und Remote-Arbeitende mit einer CAGR von 14,05 % bis 2031 am schnellsten wuchsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,25 %, doch Asien-Pazifik ist für eine CAGR von 13,86 % zwischen 2026 und 2031 im Markt für kurzfristige Ferienvermietung positioniert.

- Die fünf größten Anbieter – Airbnb, Inc., Booking Holdings Inc., Expedia Group, Inc., Trip.com Group Ltd. und Vacasa – halten im Jahr 2024 einen bedeutenden Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kurzfristige Ferienvermietung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Plattformgeführte Angebotsausweitung | +2.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Präferenz für authentisch-lokale Erlebnisse | +2.1% | Global, besonders stark in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Remote-Arbeit und Aufenthalte digitaler Nomaden | +1.9% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erholung des Tourismus nach der Pandemie | +1.7% | Global, mit regionalen Unterschieden bei der Erholung | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gesteuerter dynamischer Preisgestaltung | +1.4% | Zunächst Nordamerika und Europa, dann globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Datenaustauschvereinbarungen zwischen Städten und Plattformen | +0.8% | Europa und ausgewählte nordamerikanische Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Plattformgeführte Angebotsausweitung

Plattformen gewinnen Gastgeber in großem Maßstab durch Anreizprogramme, integrierte Channel-Manager und bevorzugte Software-Partnerschaften, die die Hürden für die Inseratserstellung senken[1]Quelle: Airbnb Newsroom, "Bevorzugte Software-Partner 2025," airbnb.com. Die Konsolidierung professioneller Immobilienverwalter unter großen Markendächern standardisiert die Servicequalität und erweitert die Angebotsabdeckung in angebotsknappen Städten. Automatisiertes Onboarding, Smart-Lock-Integration und zentralisiertes Gäste-Messaging reduzieren den Betriebsaufwand für einzelne Eigentümer und beschleunigen die Zeit bis zur Inseratserstellung. Diese Effizienzgewinne wandeln traditionelle Langzeitvermietungen in Inserate auf dem Markt für kurzfristige Ferienvermietung um und vergrößern das verfügbare Angebot ohne Neubau. Im Laufe der Zeit festigen Plattform-Ökosysteme, die Inserierung, Preisgestaltung und Compliance in einem einzigen Dashboard bündeln, die Gastgebertreue und erhöhen die Wechselkosten.

Präferenz für authentisch-lokale Erlebnisse

Millennials und Reisende der Generation Z bevorzugen in Wohnvierteln eingebettete Mietobjekte, die kulturelles Eintauchen und fußläufigen Zugang zu lokalen Cafés und Märkten versprechen. Plattformen präsentieren nun von der Community kuratierte Aktivitätenführer, kooperieren mit nahegelegenen Händlern und kennzeichnen Häuser, die historische Architektur bewahren. Im Gegenzug können Gastgeber Preisaufschläge erzielen, die strengere Belegungsbeschränkungen in regulierten Bezirken ausgleichen. Der Authentizitätstrend stimuliert auch die Nachfrage nach Herrenhäusern, Künstlerlofts und Öko-Lodges und gibt Destinationsvermarktern neue Erzählansätze zur Diversifizierung der Saisonalität.

Remote-Arbeit und Aufenthalte digitaler Nomaden

Hybride Arbeitsrichtlinien halten Laptops auch unterwegs geöffnet und verwandeln Wochenendausflüge in mehrwöchige „Workcations”. Objekte, die Gigabit-WLAN, ergonomische Schreibtische und Verdunkelungsvorhänge bewerben, sichern sich längere Buchungen, die die Umsatzvolatilität glätten. Unternehmensreisemanager formalisieren kurzfristige Mietobjekte innerhalb von Fürsorgepflicht-Rahmenwerken und weiten die adressierbare Nachfrage über Freiberufler hinaus auf ganze Projektteams aus. Sekundärstädte mit niedrigeren Lebenshaltungskosten, aber stabiler Konnektivität – wie Mérida oder Chiang Mai – entwickeln sich zu ertragsstarken Clustern im Markt für kurzfristige Ferienvermietung.

Erholung des Tourismus nach der Pandemie

Die internationalen Ankünfte erholten sich im Jahr 2025 stark und werden bis 2027 voraussichtlich 813,7 Millionen in der Region Asien-Pazifik überschreiten[2]Quelle: Pacific Asia Travel Association, "Besucherprognosen für Asien-Pazifik 2025–2027," pata.org . Reisende bevorzugen Mietobjekte für das gesamte Haus, die gemeinsam genutzte Räume minimieren – eine Präferenz, die sich während der Pandemie herausgebildet hat und weiterhin anhält. Auch die Erkundung des Inlands hält an und stützt die Auslastung in der Nebensaison, wenn Auslandsreisen historisch gesehen die Nachfrage abgezogen haben. Diese Dynamiken stützen die Widerstandsfähigkeit des durchschnittlichen Tagespreises (ADR), auch wenn die Hotelkapazitäten zurückkehren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung von Zoning- und Genehmigungsvorschriften | -2.3% | Städtische Zentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durch Gemeinschaftsproteste verursachte Versicherungserhöhungen | -1.8% | Global, konzentriert in dicht besiedelten städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Steigende professionelle Reinigungskosten | -1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Hygienebedenken der Reisenden | -0.9% | Global, besonders in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung von Zoning- und Genehmigungsvorschriften

Kommunen von New York bis Barcelona begrenzen Übernachtungsaufenthalte, schreiben die Anwesenheit des Gastgebers vor oder beschränken die Vermietungstage pro Jahr. Die Einhaltung der Vorschriften verursacht Lizenzgebühren, Brandschutzaufrüstungen und Datenmeldepflichten, die die Margen für gelegentliche Gastgeber belasten. Die Angebotsverknappung in Stadtzentren verlagert die Nachfrage in Vorstadtgebiete und ländliche Kreise, wo die Genehmigungsanforderungen geringer sind, und verändert so den geografischen Mix des Marktes für kurzfristige Ferienvermietung.

Durch Gemeinschaftsproteste verursachte Versicherungserhöhungen

Eskalierende Haftungsansprüche für Partyschadensfälle und Nachbarschaftsstreitigkeiten haben Versicherer dazu veranlasst, die Risikogruppen für kurzfristige Vermietungen neu zu bewerten. Die Prämien für umfassende Policen, die Gästeverletzungen und Sachschäden abdecken, stiegen im Jahr 2025 stark an, insbesondere in Eigentumswohnungsgemeinschaften, die nun zusätzliche Mitversicherungsklauseln verlangen. Für kleine Vermieter schmälern höhere Deckungskosten die Rentabilität und schrecken Neueinsteiger ab, was das Wachstum in Richtung professionell verwalteter Portfolios mit Gruppenversicherungsvorteilen lenkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unterkunftstyp: Einzigartige Unterkünfte treiben Premiumwachstum voran

Apartments und Eigentumswohnungen hielten im Jahr 2025 47,92 % der Buchungen, da sie Privatsphäre, zentrale Lagen und vorhersehbare Ausstattung vereinen. Dieses Mainstream-Segment verankert die Umsatzstabilität für den Markt für kurzfristige Ferienvermietung, doch der ADR-Anstieg wird durch das wettbewerbsintensive Angebot begrenzt. Einzigartige Unterkünfte – Baumhäuser, Hausboote und Jurten – profitieren von der Viralität in sozialen Medien und wachsen mit einer CAGR von 14,32 %, da sie Reisende ansprechen, die Neuheit über Sternebewertungen stellen.

Die Nachfrage nach unverwechselbarem Design ermutigt Eigentümer, Silos, Leuchttürme und historische Cottages umzubauen, was Übernachtungspreise ermöglicht, die lokale Apartment-Benchmarks übertreffen. Smart-Home-Geräte – von Tastenfeld-Schlössern bis hin zu sprachgesteuerten Klimasystemen – sind nun in allen Kategorien vertreten, und Inserate, die Remote-Arbeitstauglichkeit bewerben, weisen höhere Konversionsraten auf. Folglich wird die Marktgröße für kurzfristige Ferienvermietung im Bereich einzigartiger Unterkünfte bis 2031 voraussichtlich zweistellige Milliarden-Dollar-Niveaus erreichen und die ADR-Durchschnittswerte in ländlichen Destinationen neu gestalten.

Nach Buchungskanal: Plattformen für Immobilienverwalter gewinnen an Bedeutung

Online-Reisebüros lieferten im Jahr 2025 64,75 % der Bruttobuchungen durch eine breite Verbrauchererreichbarkeit und Treueprogramme. Dennoch suchen Gastgeber zunehmend nach Analyse-Dashboards, Ertragsmanagement und Gäste-Screening-Tools, die auf spezialisierten Plattformen für Immobilienverwalter zu finden sind und mit einer CAGR von 14,55 % wachsen. Die Integration mit Channel-Managern ermöglicht es, Inventar nahtlos in Agenturportale und direkte Websites einzuspeisen und Leerstand zu minimieren.

Guesty, Hostaway und ähnliche Anbieter zogen im Jahr 2024 große Venture-Runden an, was das Vertrauen der Investoren bestätigt, dass professionalisiertes Management inkrementelle Umsätze in der Branche der kurzfristigen Ferienvermietung erschließt. Für Gastgeber wird das Provisionsgefälle gegenüber der Selbstverwaltung durch höhere ADRs, weniger Doppelbuchungen und Compliance-Automatisierung ausgeglichen. Mit zunehmender Reife des Ökosystems wird erwartet, dass die über Verwaltungsplattformen gebuchte Marktgröße für kurzfristige Ferienvermietung die direkt vom Eigentümer getätigten Reservierungen übertrifft und eine mehrstufige Vertriebslandschaft schafft.

Nach Gästetyp: Digitale Nomaden gestalten die Marktdynamik neu

Freizeitreisende machen nach wie vor 44,10 % der Aufenthalte aus, doch die Buchungsfenster verkürzen sich, da Verbraucher spontane Kurzurlaube planen, die durch flexible Arbeitskalender ermöglicht werden. Die Gruppe der digitalen Nomaden, die mit einer CAGR von 14,05 % wächst, bucht mehrwöchige Zeiträume, die saisonale Einbrüche abmildern und den Lebenszeitwert pro Kunde steigern. Dieser Wandel zwingt Gastgeber dazu, Coworking-Nischen, überspannungsgeschützte Steckdosen und Verdunkelungsvorhänge zu installieren, um eine Büroumgebung zu replizieren.

Unternehmen, die hybride Auswärtsveranstaltungen erkunden, experimentieren auch mit vollständigen Objektübernahmen, die Workshops mit Teambuilding-Ausflügen verbinden. Eventbasierte Reisende liefern zwar ein geringeres jährliches Volumen, aber vorhersehbare Spitzen rund um Festivals und Sportturniere, was Umsatzmanagementsystemen zugutekommt. Mit diversifizierten Anwendungsfällen behält der Markt für kurzfristige Ferienvermietung seine Widerstandsfähigkeit gegenüber Einbrüchen in einzelnen Segmenten und gewinnt Marktanteile von traditionellen Serviced Apartments.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 38,25 % des Umsatzes, was den Plattformursprung, eine starke Verbraucherbekanntheit und ein fragmentiertes regulatorisches Umfeld widerspiegelt, das Wachstum gleichzeitig einschränkt und legitimiert. Metropolen der Vereinigten Staaten wie Phoenix und Miami verzeichnen die höchsten Gastgebereinnahmen, doch stadtweite Obergrenzen in New York verlagern das Angebot in nördlichere Landkreise. Kanada und Mexiko fördern die Nachfrage von digitalen Nomaden, die von günstigen Visaregelungen und vergleichsweise niedrigeren Lebenshaltungskosten angezogen werden. Regulatorische Einheitlichkeit ist unwahrscheinlich, daher investieren Gastgeber in Compliance-Software, die Inseratskalender mit lokalen Genehmigungskontingenten abstimmt.

Asien-Pazifik führt das Wachstum mit einer CAGR von 13,86 % an. Der Boom des Inlandstourismus in China kommt regionalen Marken wie Tujia zugute, während der Inbound-Aufschwung in Japan Umsatz-Hotspots in Hakuba und Okinawa antreibt, wo die jährlichen Einnahmen pro Objekt 60.000 USD übersteigen. Indien, Thailand und Indonesien erhöhen die Infrastrukturausgaben für Flughäfen und Autobahnen und öffnen Sekundärstädte für internationale Gäste. Regierungsmarketingkampagnen und Visabefreiungen befeuern weitere Buchungsanstiege und stellen sicher, dass der Markt für kurzfristige Ferienvermietung von den steigenden Ausgaben der wachsenden Mittelschicht profitieren kann.

Europa bleibt eine reife, aber sich entwickelnde Landschaft. Neue EU-Datenaustauschregeln verpflichten Plattformen, Aufenthaltszahlen und Gastgeber-IDs an Kommunen zu übermitteln, was Transparenz und Steuer-Compliance verbessert. Frankreich verschärfte die Registrierungspflichten im Jahr 2025, und Spaniens One-Stop-Portal standardisiert das Gastgeber-Onboarding. Südliche Stranddestinationen erzielen weiterhin Premium-ADRs, während Mittel- und Osteuropa kostenbewusste digitale Nomaden anzieht. Obwohl die Compliance-Kosten steigen, könnten standardisierte Prozesse letztendlich den Verwaltungsaufwand senken und die grenzüberschreitende Expansion fördern.

Wettbewerbslandschaft

Die fünf größten Plattformen – Airbnb, Booking Holdings, Expedia Group, Trip.com Group und Vacasa – beherrschen gemeinsam einen erheblichen Anteil der globalen Buchungen, doch Tausende regionaler Immobilienverwalter und Spezialkanäle behalten einen bedeutenden Anteil. Jeder große Anbieter investiert stark in KI-gestützte Preisgestaltung, Gäste-Verifizierungstechnologie und App-basierte Treuevergünstigungen, um sowohl Angebot als auch Nachfrage zu binden. Airbnbs Integration von HotelTonight zeigt Expansionsbewegungen in Richtung Boutique-Hotels und verwischt die Grenzen zwischen Unterkunftsformaten.

Die Konsolidierung beschleunigt sich. HomeToGos Vereinbarung zur Übernahme von Interhome stärkt die europäische Angebotsbreite, während Casagos Kauf von Vacasa für 128,6 Millionen USD signalisiert, dass privates Kapital Aufwärtspotenzial in integrierten Immobiliendienstleistungsplattformen sieht. AvantStays Schritt in Richtung Vollservice-Hotels zeigt hybride Modelle, die hotelgradige Abläufe mit wohnungsähnlichen Grundrissen kombinieren. Inmitten dieser Verschiebungen betonen Nischen-Disruptoren CO₂-neutrale Aufenthalte, haustierfreundliche Filter oder Blockchain-Identitätsverifizierung und engen den Differenzierungsspielraum für größere Marktteilnehmer ein.

Operative Exzellenz ist von größter Bedeutung. Gastgeber, die KI-gesteuerte dynamische Preisgestaltung einsetzen, verzeichnen Auslastungsgewinne und verbesserte Umsätze pro verfügbarer Einheit, was den Mehrwert von Unternehmenssoftware-Partnern unterstreicht. Von Verwaltungsmarken ausgehandelte Versicherungskonsortien senken individuelle Policenkosten und schaffen einen weiteren Wettbewerbsvorteil. Da die fünf größten Unternehmen noch keinen kombinierten Anteil von 70 % überschreiten, weist der Markt eine moderate Konzentration und ausreichend Einstiegspunkte für innovative Herausforderer auf.

Marktführer in der Branche der kurzfristigen Ferienvermietung

Airbnb, Inc

Booking Holdings Inc

Expedia Group, Inc

Trip.com Group Ltd.

Vacasa, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: AvantStay übernahm die Los-Angeles-Objekte von VacationHomes365 und gab Pläne bekannt, sein erstes Vollservice-Hotel in Nashville zu eröffnen, was eine hybride Beherbergungsstrategie signalisiert.

- Februar 2025: HomeToGo einigte sich auf den Kauf von Interhome und stärkte damit eines der größten Ferienvermietungsportfolios Europas.

- Januar 2025: Casago schloss die Übernahme von Vacasa für 128,6 Millionen USD ab und schuf damit eine kombinierte Plattform mit über 40.000 nordamerikanischen Objekten.

Berichtsumfang des globalen Marktes für kurzfristige Ferienvermietung

Der Markt für kurzfristige Ferienvermietung ist definiert als ein Segment der Gastgewerbebranche, in dem private Wohnimmobilien – wie Häuser, Apartments oder einzelne Zimmer – für kurze Zeiträume, in der Regel weniger als 30 Tage, an Reisende vermietet werden.

Der Markt für kurzfristige Ferienvermietung ist nach Unterkunftstyp, Preisklasse, Buchungskanal und Region segmentiert. Nach Unterkunftstyp ist der Markt in Apartments, Villen, Cottages, Häuser, Hütten und Eigentumswohnungen segmentiert. Nach Preisklasse ist der Markt in Budget, Mittelklasse und Luxus segmentiert. Nach Buchungskanal ist der Markt in Online-Reisebüros, Direktbuchungen (über Gastgeber-Websites) und Offline-Kanäle segmentiert. Nach Region ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und den Nahen Osten & Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Apartments / Eigentumswohnungen |

| Häuser / Villen |

| Hütten / Cottages |

| Einzigartige Unterkünfte (Baumhäuser, Boote, Jurten) |

| Online-Reisebüros |

| Direkte Eigentümer-Websites |

| Plattformen für Immobilienverwalter |

| Freizeitreisende |

| Geschäfts- und Bleisure-Reisende |

| Digitale Nomaden / Remote-Arbeit |

| Eventbasierte Reisende |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriges Naher Osten und Afrika |

| Nach Unterkunftstyp | Apartments / Eigentumswohnungen | |

| Häuser / Villen | ||

| Hütten / Cottages | ||

| Einzigartige Unterkünfte (Baumhäuser, Boote, Jurten) | ||

| Nach Buchungskanal | Online-Reisebüros | |

| Direkte Eigentümer-Websites | ||

| Plattformen für Immobilienverwalter | ||

| Nach Gästetyp | Freizeitreisende | |

| Geschäfts- und Bleisure-Reisende | ||

| Digitale Nomaden / Remote-Arbeit | ||

| Eventbasierte Reisende | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriges Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kurzfristige Ferienvermietung?

Der Markt erreichte im Jahr 2026 einen Wert von 145,73 Milliarden USD.

Wie schnell wird der Markt für kurzfristige Ferienvermietung voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,86 % wächst und bis 2031 244,13 Milliarden USD erreicht.

Welcher Unterkunftstyp wächst am schnellsten?

Einzigartige Unterkünfte wie Baumhäuser und Hausboote werden bis 2031 mit einer CAGR von 14,32 % prognostiziert.

Warum gewinnen Plattformen für Immobilienverwalter an Bedeutung?

Sie bieten Umsatzoptimierung, Compliance-Automatisierung und Tools für das Gästeerlebnis und übertreffen andere Kanäle mit einer prognostizierten CAGR von 14,55 %.

Welche Region wird am meisten zum zukünftigen Wachstum beitragen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 13,86 % dank steigender verfügbarer Einkommen und der Entwicklung der Tourismusinfrastruktur.

Welche Jahre deckt dieser Markt für kurzfristige Ferienvermietung ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Marktes für kurzfristige Ferienvermietung auf 145,73 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für kurzfristige Ferienvermietung für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße für kurzfristige Ferienvermietung für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: