Marktgröße und Marktanteil für Identity Governance and Administration

Marktübersicht

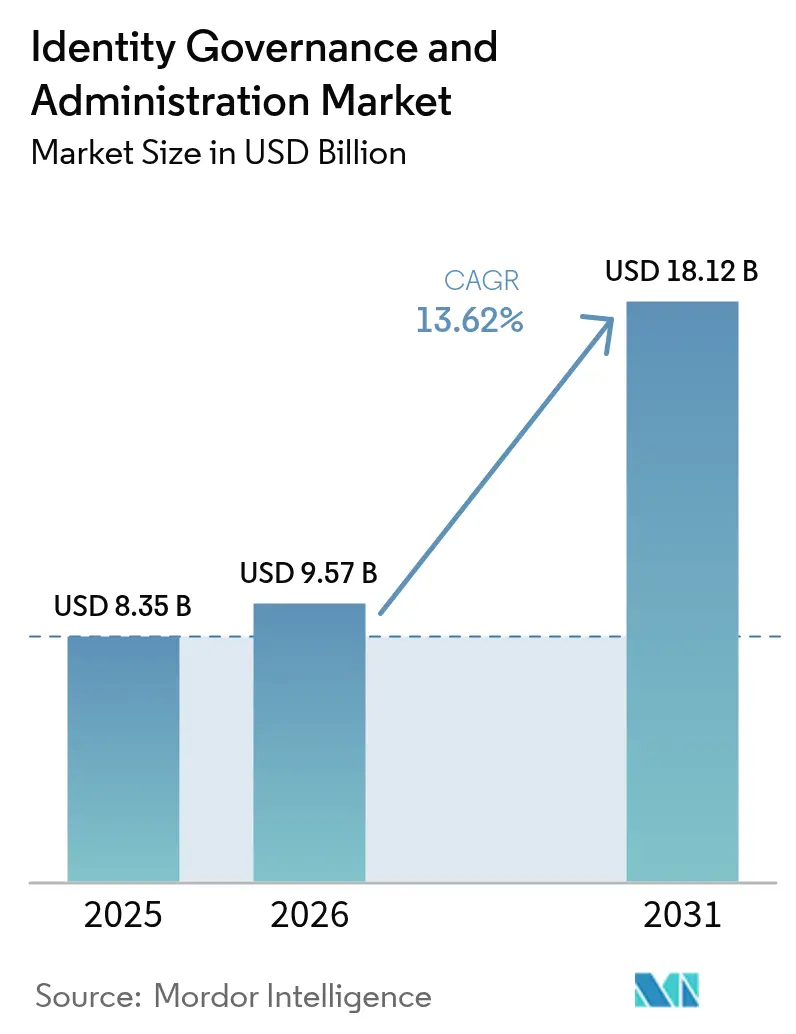

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.57 Milliarden US-Dollar |

| Marktgröße (2031) | 18.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Identity Governance and Administration von Mordor Intelligence

Die Marktgröße für Identity Governance and Administration wird voraussichtlich von USD 8,35 Milliarden im Jahr 2025 auf USD 9,57 Milliarden im Jahr 2026 steigen und bis 2031 USD 18,12 Milliarden erreichen, mit einer CAGR von 13,62 % über den Zeitraum 2026–2031. Die rasche Verlagerung von periodischen Prüfungen hin zur kontinuierlichen Zugriffszertifizierung weitet die Akzeptanz bei Banken und Gesundheitsunternehmen aus. Die Cloud-Bereitstellung behält ihre Dynamik, da Anforderungen an souveräne Clouds im Nahen Osten eine inländische Datenhaltung verlangen, ohne die globale Verbundauthentifizierung zu beeinträchtigen. Die fortschreitende Konvergenz von Privileged Access Management und Identity Governance senkt die Gesamtbetriebskosten für große europäische Versorgungsunternehmen, während Zero-Trust-Programme in den Vereinigten Staaten die Nachfrage nach Rollenanalyse-Tools beschleunigen. Der Fachkräftemangel hält an, weshalb Unternehmen auf Managed Services und Low-Code-Orchestrierung zurückgreifen, um Implementierungslücken zu schließen.

Wichtigste Erkenntnisse des Berichts

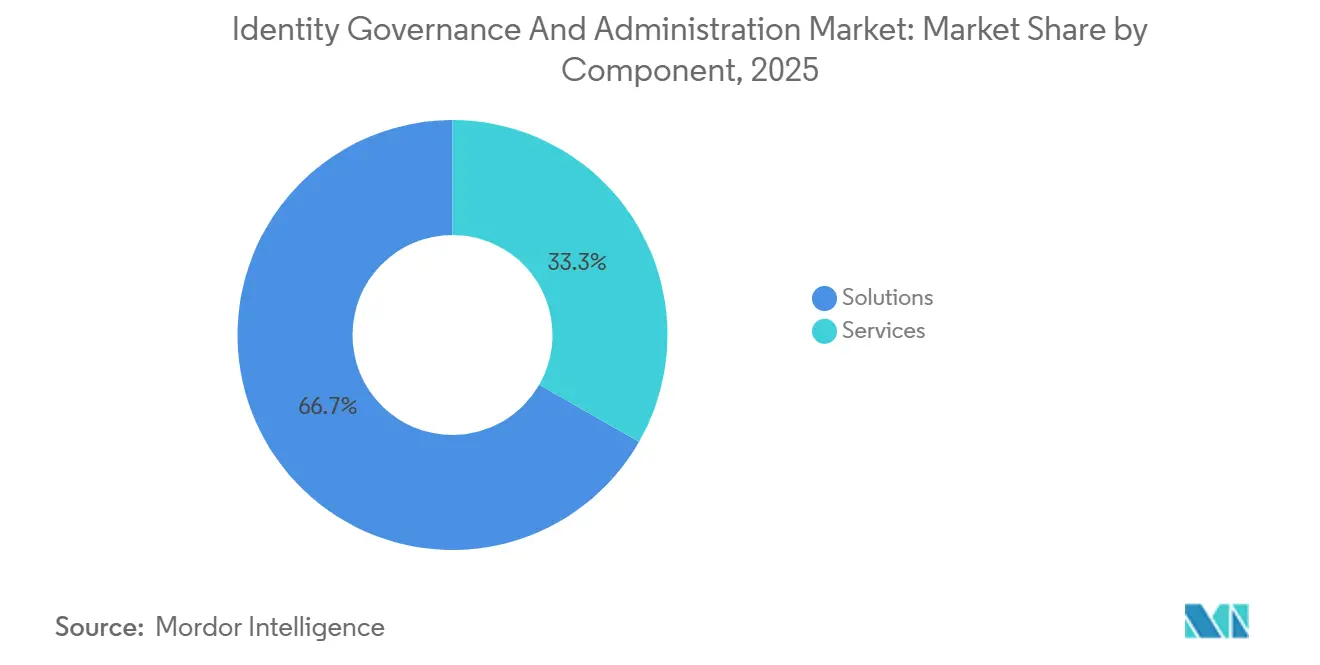

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 66,73 % am Markt für Identity Governance and Administration, während Dienstleistungen bis 2031 mit einer CAGR von 13,71 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Umsatzanteil von 57,91 % auf die Cloud, die im Prognosezeitraum mit einer CAGR von 13,77 % wächst.

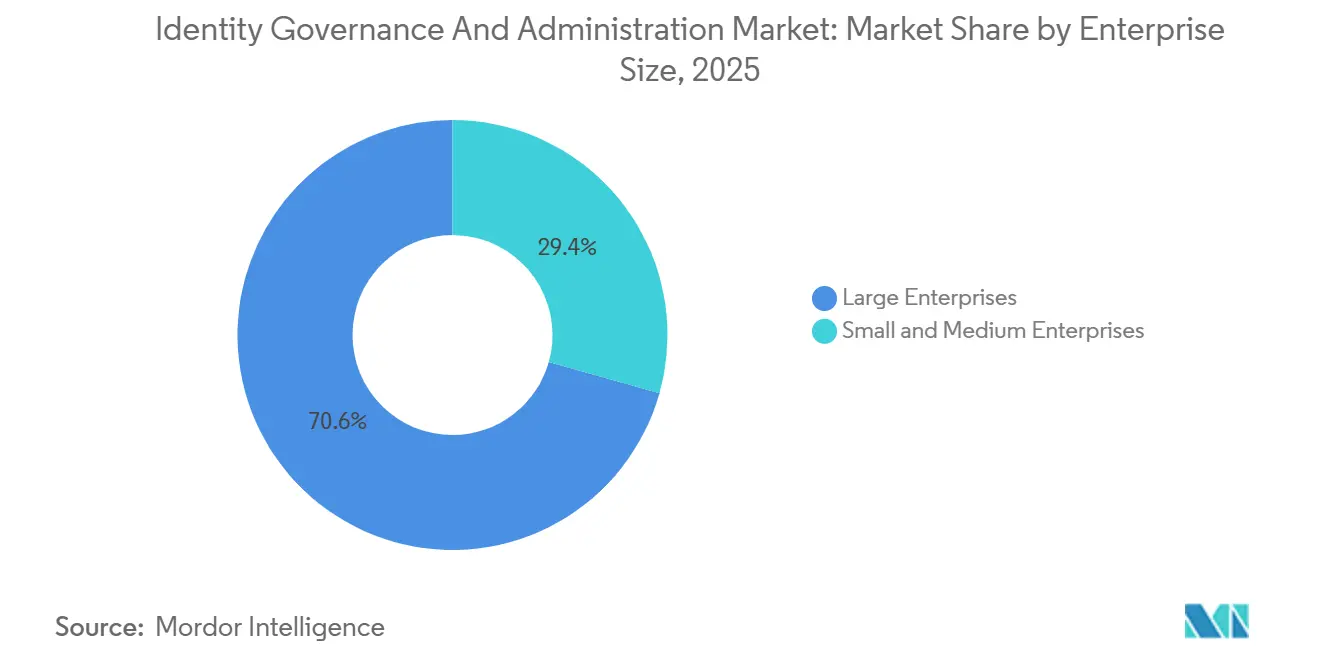

- Nach Unternehmensgröße entfielen im Jahr 2025 70,63 % der Ausgaben auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 13,83 % wachsen.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 29,26 %, während Einzel- und E-Commerce voraussichtlich mit einer CAGR von 13,88 % wachsen wird.

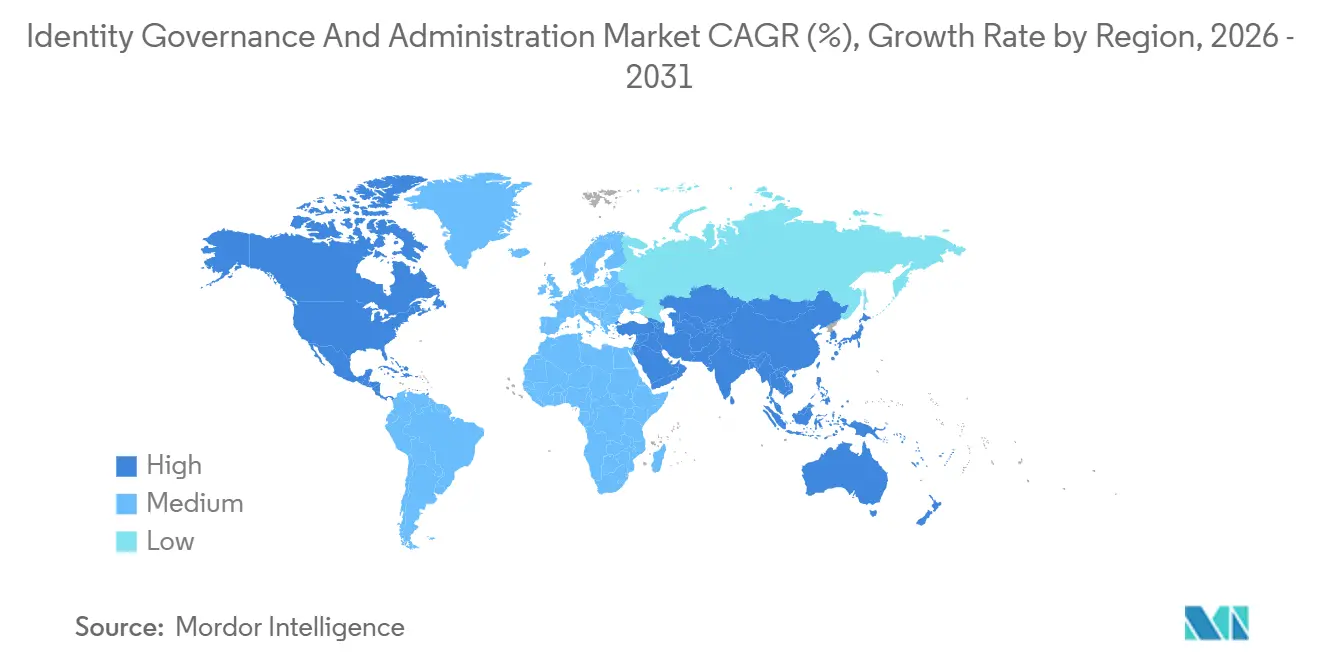

- Nach Geografie erfasste Nordamerika im Jahr 2025 38,15 % des globalen Umsatzes, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 13,92 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Identity Governance and Administration

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von KI-gesteuerter IGA für die kontinuierliche Zugriffszertifizierung | +2.8% | Global, mit früher Dynamik in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Konvergenz von PAM- und IGA-Suiten in stark regulierten Sektoren in Europa | +2.1% | Europa, Ausstrahlungseffekte auf Finanzzentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zero-Trust- und passwortlose Initiativen beschleunigen Rollenanalyse-Tools in Nordamerika | +2.5% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Fusions- und Übernahmeaktivitäten unter Telekommunikationsunternehmen treiben IGA-Einführungen auf Telekommunikationsniveau im asiatisch-pazifischen Raum voran | +1.9% | Kernregion asiatisch-pazifischer Raum, aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Anforderungen an souveräne Clouds fördern inländische IGA-Plattformen im Nahen Osten | +1.7% | Naher Osten, mit politischem Einfluss in Afrika und ASEAN | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Anforderungen an die Lieferantenbewertung fördern prüfungstaugliche Identitätsnachweise in den nordischen Ländern | +1.4% | Nordische Länder, Ausweitung auf die breitere EU im Rahmen von Taxonomieverordnungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von KI-gesteuerter IGA für die kontinuierliche Zugriffszertifizierung

Unternehmen integrieren maschinelles Lernen in Zugriffsüberprüfungs-Workflows, sodass anomale Berechtigungen in Echtzeit gekennzeichnet werden und vierteljährliche Zertifizierungszyklen durch eine kontinuierliche Bewertung ersetzt werden. Eine Umfrage aus dem Jahr 2025 unter 502 Unternehmen ergab, dass 68 % bis 2027 KI-gestützte Zugriffsintelligenz planen, jedoch nur 22 % über ausreichende Datengrundlagen verfügen, was die Nachfrage nach Bereinigungsdienstleistungen erhöht.[1]Okta Inc, "State of Identity 2025," OKTA.COM IBM integrierte die Verarbeitung natürlicher Sprache zur Analyse unstrukturierter Tickets und reduzierte die manuelle Triage in Pilotprogrammen um 40 %.[2]IBM Corporation, "IBM Security Verify," IBM.COM Anbieter positionieren Identitätsanalyseplattformen zwischen traditionellen Governance-Suiten und Sicherheitsereignis-Tools, um eine probabilistische Risikobewertung bereitzustellen, die die Priorisierung von Abhilfemaßnahmen verbessert.

Konvergenz von PAM- und IGA-Suiten in stark regulierten Sektoren in Europa

Europäische Banken und Versorgungsunternehmen bevorzugen nun einheitliche Architekturen, die die Aufzeichnung privilegierter Sitzungen mit vorgelagerten Genehmigungsworkflows verknüpfen – ein Ansatz, der in den ICT-Risikomanagement-Leitlinien der Europäischen Bankenaufsichtsbehörde von 2024 kodifiziert wurde.[3]Europäische Bankenaufsichtsbehörde, "Leitlinien zum ICT-Risikomanagement," EBA.EUROPA.EU CyberArk und Saviynt brachten 2025 konvergierte Module auf den Markt, die eine Just-in-Time-Rechteerweiterung ermöglichen und die Kosten für doppelte Verzeichnisse in deutschen Versicherungspilotprojekten um bis zu 20 % senken. Ausstrahlungseffekte auf Hongkong und Singapur sind sichtbar, da die Regulierungsbehörden ähnliche Prüfungsanforderungen übernehmen.

Zero-Trust- und passwortlose Initiativen beschleunigen Rollenanalyse-Tools in Nordamerika

Bundesweite Zero-Trust-Mandate verpflichten Behörden, jede Berechtigung auf Rollen mit minimalen Rechten abzubilden, bevor phishing-resistente Passkeys eingesetzt werden. Die FIDO Alliance berichtete, dass 74 % der Unternehmen, die FIDO2-Anmeldeinformationen einführen, auf Engpässe bei der Rollendefinition stießen. Microsofts Entra-Suite führte Ende 2025 KI-gestützte Rollenempfehlungen ein, die historische Nutzungsdaten bündeln und fusionierten Unternehmen helfen, widersprüchliche Kataloge innerhalb von Wochen statt Quartalen abzugleichen.

Fusions- und Übernahmeaktivitäten unter Telekommunikationsunternehmen treiben IGA-Einführungen auf Telekommunikationsniveau im asiatisch-pazifischen Raum voran

Die Konsolidierung in Indien, Indonesien und den Philippinen zwingt Betreiber dazu, Teilnehmeridentitätsspeicher abzugleichen, die in die Hunderte von Millionen skalieren. Eine indonesische Fusion im Jahr 2024 erforderte die Harmonisierung von Richtlinien für 12.000 Netzwerkingenieure und legte die Grenzen standardmäßiger Unternehmenstools offen. Saviynt führte 2025 eine Telekommunikationsedition mit Massen-Bereitstellungs-APIs ein, die Millionen von Änderungen pro Stunde verarbeiten. Ähnliche Muster entstehen in Brasilien und Mexiko, wo Regulierungsbehörden Fusionsgenehmigungen an eine robuste Lebenszyklussteuerung knüpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich Identity Engineering schränkt komplexe Implementierungen ein | -1.6% | Global, besonders ausgeprägt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| API-Wildwuchs erhöht Integrationskosten für Brownfield-IT-Umgebungen | -1.3% | Global, ausgeprägt in Unternehmen mit Legacy-ERP | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenhaltungsgesetze verlangsamen globale Einführungen für multinationale Unternehmen | -1.1% | ASEAN, Lateinamerika, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Verzögerter ROI durch rollenbasierte Zugriffsbereinigungen in Legacy-ERP-Umgebungen | -0.9% | Global, konzentriert in Fertigungs- und Energiesektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich Identity Engineering schränkt komplexe Implementierungen ein

Die Lücke in der Cybersicherheitsbelegschaft stieg 2025 auf 4 Millionen offene Stellen, wobei Fachkräfte im Bereich Identity Engineering besonders knapp sind. Zweiundsechzig Prozent der befragten Unternehmen nannten Defizite bei Identitätsfachkenntnissen als größtes Hindernis für die Sicherheitsreife. Implementierungszeiträume für Multi-Cloud-IGA-Projekte erstrecken sich nun über sechs bis neun Monate, was Anbieter dazu veranlasst, Low-Code-Konfigurationsebenen zu veröffentlichen, die spezialisiertes Fachwissen dennoch nicht vollständig ersetzen können.

API-Wildwuchs erhöht Integrationskosten für Brownfield-IT-Umgebungen

Heterogene Umgebungen verwalten häufig 187 Anwendungen, von denen nur 43 % standardisierte Bereitstellungsschnittstellen unterstützen, was benutzerdefinierte Konnektoren erzwingt, die die Integrationskosten um 20 %–30 % erhöhen. Legacy-ERP-Autorisierungsstrukturen lassen sich nicht ohne Weiteres auf attributbasierte Modelle abbilden, sodass Unternehmen parallele Governance-Ströme aufrechterhalten, die das zentrale Versprechen des Marktes für Identity Governance and Administration untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Komplexität die Möglichkeiten von Standardpaketen übersteigt

Das Lösungssegment dominierte den Umsatz im Jahr 2025, doch Unternehmen erkennen zunehmend, dass Standardfunktionalitäten individuelle Brownfield-Szenarien selten abdecken. Die Dynamik bei Dienstleistungen resultiert aus der Neugestaltung von Architekturen, der Entwicklung von Konnektoren und Rollenanalyse-Workshops, die Migrationen von On-Premise-Verzeichnissen zu Cloud-nativen Plattformen erleichtern. Managed-Angebote sprechen mittelständische Käufer an, denen tiefgreifende Identitätskenntnisse fehlen, und bieten eine 24/7-Kampagnenüberwachung sowie vierteljährliche Rationalisierungsüberprüfungen. Software zur Zugriffszertifizierung bleibt die größte Unterkategorie, da Finanzprüfungen im BFSI-Bereich eine nachweisbare Berechtigungsbestätigung erfordern.

Das jährliche Dienstleistungswachstum von 13,71 % unterstreicht, wie zunehmende regulatorische und betriebliche Komplexität beratende Ausgaben antreibt. Anbieter bündeln nun Lizenzen mit ergebnisbasierten Service-Level-Vereinbarungen, die den Abschluss der Zertifizierung oder eine automatisierte Behebung innerhalb fester Zeitfenster garantieren. Diese Kombination erweitert die Marktgröße für Identity Governance and Administration für Beratungsunternehmen, während Softwareanbieter ihre Forschungs- und Entwicklungsaktivitäten auf Analyse- und intelligente Automatisierungsfunktionen konzentrieren können.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid in sensiblen Sektoren bestehen bleibt

Die Cloud erfasste 57,91 % der Ausgaben im Jahr 2025 und wächst weiter dank elastischer Skalierbarkeit und schneller Onboarding-Vorteile. Multi-Tenant-Architekturen von Microsoft und Okta verkürzen die Zeit bis zur Wertschöpfung und ermöglichen es Unternehmen, Tausende von SaaS-Anwendungen über vorgefertigte Konnektoren zu integrieren. Anforderungen an souveräne Clouds im Nahen Osten stärken inländische Rechenzentren, die über Datenschutz-Gateways weiterhin mit globalen Identitätsverbünden zusammenarbeiten.

Trotz der Begeisterung für die Cloud behalten stark regulierte Betreiber On-Premise-Verzeichnisse bei, die Authentifizierungsgeheimnisse in kontrollierten Einrichtungen speichern, was hybride Konzepte erzeugt, bei denen Analyse-Engines in der Cloud betrieben werden. Dieses Design hält sensible Attribute im Land, während KI-gestützte Anomalieerkennungsdienste remote gehostet werden, und erhält so vielfältige Umsatzströme innerhalb des breiteren Marktes für Identity Governance and Administration.

Nach Unternehmensgröße: KMU beschleunigen sich unter Managed- und Abonnementmodellen

Großunternehmen kontrollierten 70,63 % des Umsatzes im Jahr 2025 aufgrund historischer Investitionen in komplexe Entwickler-Workflows und Compliance-Prüfungen. Kleine und mittlere Unternehmen wachsen jedoch am schnellsten mit einer CAGR von 13,83 %, da Zero-Trust-Frameworks auch für Unternehmen mit weniger als 1.000 Mitarbeitern zur Grundvoraussetzung werden. Abonnementpreise bündeln Lizenzen, Bereitstellung und Verwaltung in vorhersehbare monatliche Kosten, die mit begrenzten Investitionsbudgets vereinbar sind.

Diese Demokratisierung gestaltet die Anbieter-Roadmaps in Richtung intuitiver Benutzeroberflächen, vorkonfigurierter Richtlinien und automatisierter Update-Zyklen um, die wenig interne Aufsicht erfordern. Erweiterte Analysen, Sitzungsaufzeichnung und detaillierte Attributmodellierung bleiben Merkmale von Unternehmensversionen. Dennoch erweitert die wachsende KMU-Kohorte den Trichter der Identity-Governance-and-Administration-Branche, indem sie zukünftige Expansionsmöglichkeiten erschließt, wenn diese Kunden skalieren.

Nach Endnutzerbranche: Einzelhandel wächst stark aufgrund von Zahlungssicherheitsanforderungen

BFSI behielt 29,26 % der Ausgaben im Jahr 2025 aufgrund strenger Anforderungen an die Aufgabentrennung und intensiver Prüfungsüberwachung. Das dynamischste Wachstum zeigt sich im Einzel- und E-Commerce-Bereich, der mit einer CAGR von 13,88 % wächst, nachdem PCI DSS Version 4.0 Just-in-Time-Kontrollen für privilegierten Zugriff auf Karteninhaberdatenumgebungen gefordert hat. Händler, die Tokenisierung beim Checkout einbetten, benötigen eine automatisierte Rollen-Governance zum Schutz von Zahlungs-APIs und zur Erfüllung vierteljährlicher Bestätigungen.

Telekommunikationsgruppen implementieren IGA zur Steuerung von DevOps-Pipelines, die Netzwerkfunktionen als kodierte Infrastruktur bereitstellen, während Gesundheitsdienstleister die Einführung zur Einhaltung der elektronischen Aufzeichnungsregeln gemäß 21 CFR Part 11 vornehmen. Energieversorger übernehmen Governance, um die Standards der North American Electric Reliability Corporation für die Integrität des Massenstromsystems zu erfüllen. Diese vielfältigen Treiber vergrößern gemeinsam den Marktanteil für Identity Governance and Administration in nicht-finanziellen Branchen und diversifizieren die Umsatzbasis für Anbieter.

Geografische Analyse

Die Umsatzführerschaft Nordamerikas im Markt für Identity Governance and Administration resultiert aus ausgereiften regulatorischen Rahmenbedingungen, etablierten Anbieter-Ökosystemen und Zero-Trust-Mandaten, die Bundesbehörden bis Ende 2026 zur Projektfinanzierung veranlassen. Kanadische Vorschriften zur Meldung von Datenschutzverletzungen motivieren Unternehmen zusätzlich, Berechtigungen zu stärken und Prüfpfade zu verbessern. Mexikos Bankensektor integriert rollenbasierte Kontrollen in Zahlungssysteme und fördert so die Akzeptanz über die Vereinigten Staaten und Kanada hinaus. Fachkräftemangel, insbesondere für die Synchronisierung von hybridem Azure AD und On-Premise-Verzeichnissen, erhöht die Kosten für professionelle Dienstleistungen und verzögert gelegentlich die Inbetriebnahme.

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion, da nationale Identitätsprojekte auf die Modernisierung des Privatsektors treffen. Indien stimmt den einwilligungsbasierten Datenschutz mit Richtlinien-Engines ab, die in moderne IGA-Suiten integriert sind. Indonesien und die Philippinen verpflichten Telekommunikationsbetreiber, Teilnehmermodifikationen im nationalen Maßstab zu verarbeiten, was die Nachfrage nach Massenverarbeitungs-Konnektoren antreibt. Chinas Gesetz zum Schutz personenbezogener Informationen zwingt multinationale Unternehmen, Identitätsinstanzen im Inland zu hosten, was zu Dual-Plattform-Architekturen führt. Japan und Australien verzeichnen ein stetiges inkrementelles Wachstum unter sektorspezifischen Sicherheitsrichtlinien.

Europa zeigt eine konsistente Dynamik, verankert durch Artikel 32 der DSGVO und die Richtlinie über Netz- und Informationssicherheit 2. Die konvergierte PAM-IGA-Einführung reduziert Unternehmens-Toolchains im Banken- und Versorgungsbereich und erfüllt gleichzeitig die Leitlinien der Europäischen Bankenaufsichtsbehörde. Deutschlands aktualisierte Cloud-Dienstleistungsregeln und Frankreichs Anforderungen an bedrohungsgeleitete Penetrationstests vertiefen Plattformfunktionen rund um die Analyse privilegierter Sitzungen. Die ESG-Beschaffung in den nordischen Ländern erweitert die Bewertungskriterien auf Nachhaltigkeitsberichte von Anbietern, was Unternehmensentscheidungen bei der Lieferantenauswahl beeinflusst und Produkt-Roadmaps gestaltet.

Wettbewerbslandschaft

Der Markt für Identity Governance and Administration weist eine moderate Konzentration auf, da die fünf größten Anbieter zusammen etwa 45 %–50 % des globalen Umsatzes halten. Plattforminhaber nutzen bestehende Cloud- und Produktivitätspräsenzen und integrieren Governance-Module, die die Wechselkosten erhöhen und Cross-Selling-Aktivitäten erleichtern. Microsoft bietet Entra-Funktionalität innerhalb von Microsoft 365-Abonnements an und erhält so unmittelbaren Zugang zu Kundenstämmen, die sich bereits über Azure AD authentifizieren. SailPoint positioniert sich als neutraler Orchestrator, indem es standardbasierte Konnektoren in Multi-Cloud-Umgebungen betont und so die Anbieterabhängigkeit für Verbundkunden begrenzt.

Fusionen und Übernahmen gestalten Portfolios um, da größere Unternehmen Nischenanbieter absorbieren, die Abdeckungslücken schließen. Thales integrierte ForgeRock in Hardware-Sicherheitsmodul-Angebote, die kryptografische Vertrauensanker durch Governance-Workflows erweitern. Broadcom integrierte Symantec-Assets und bündelte Endpunktschutz mit Zertifizierungs-Engines, obwohl kulturelle Unterschiede nach dem Deal die Synergiegewinnung verlangsamt haben. Start-ups wie Zilla Security und SecZetta differenzieren sich durch den Fokus auf Nicht-Mitarbeiter-Identitäten, einem Bereich, der von auf Festangestellte optimierten Suiten unterversorgt wird.

Die technologische Differenzierung konzentriert sich auf künstliche Intelligenz, Graphdatenbanken und Schnittstellen für natürliche Sprache. Saviynt und Omada integrieren KI-Rollenempfehlungen, die Bestätigungszyklen verkürzen, während IBM Patente die Identitätsföderation für Zero-Trust-Architekturen dezentralisieren. Aufkommende Anbieter übernehmen W3C Verifiable Credentials, um sich gegen dezentralisierte Identitäts-Wallets zukunftssicher aufzustellen. Verbrauchsbasierte Preismodelle führen zu Umsatzvolatilität, senken jedoch die Kaufhürden für mittelständische Marktteilnehmer, erweitern die gesamte adressierbare Nachfrage und intensivieren gleichzeitig den Erneuerungswettbewerb unter den Anbietern.

Marktführer in der Identity-Governance-and-Administration-Branche

SAP SE

Microsoft Corporation

IBM Corporation

Oracle Corporation

Sailpoint Technologies Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Microsoft erweiterte Entra um KI-gestützte Zugriffsempfehlungen und die Integration mit Azure OpenAI Service zur Automatisierung der Richtliniengenerierung auf Basis von Eingaben in natürlicher Sprache.

- November 2025: SailPoint ging eine Partnerschaft mit Amazon Web Services ein, um Identity Security Cloud in AWS Control Tower Landing Zones zu integrieren und die Bereitstellungszeit für regulierte Workloads um schätzungsweise 40 % zu verkürzen.

- Oktober 2025: CyberArk veröffentlichte Identity Security Platform 2.0 mit Just-in-Time-Erweiterungsrichtlinien, die dauerhafte Administratorrechte nach Abschluss von Aufgaben automatisch widerrufen.

- September 2025: Okta veröffentlichte seine State-of-Identity-Umfrage, aus der hervorgeht, dass 68 % der Unternehmen bis 2027 KI-gestützte Zugriffsintelligenz planen, aber nur 22 % über ausreichende Datengrundlagen verfügen.

Berichtsumfang des globalen Marktes für Identity Governance and Administration

Identity Governance and Administration ist die zentralisierte Zusammenführung von Zugriffskontroll- und Identitätsverwaltungspraktiken, die häufig zur Einhaltung staatlicher Vorschriften und Branchenstandards eingeführt wird. Für eine Organisation besteht das Hauptziel der Implementierung von Identity Governance and Administration (IGA) darin, sicherzustellen, dass die richtigen Personen aus den richtigen Gründen zur richtigen Zeit den richtigen Zugriff erhalten. Der Bericht gibt eine detaillierte Analyse der Lösungen und Dienstleistungen, die in verschiedenen Bereitstellungsmodi in verschiedenen Branchen weltweit angeboten werden.

Der Bericht über den Markt für Identity Governance and Administration ist segmentiert nach Komponente (Lösungen – Zugriffszertifizierung und -überprüfung, Benutzerbereitstellung und -aufhebung, Privileged Governance, Passwortverwaltung; Dienstleistungen – professionelle Dienstleistungen, Managed Services), Bereitstellungsmodus (On-Premise, Cloud), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Energie und Versorgung, Regierung und öffentliche Verteidigung, Fertigung, Einzel- und E-Commerce) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Zugriffszertifizierung und -überprüfung |

| Benutzerbereitstellung und -aufhebung | |

| Privileged Governance | |

| Passwortverwaltung | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgung |

| Regierung und öffentliche Verteidigung |

| Fertigung |

| Einzel- und E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Zugriffszertifizierung und -überprüfung |

| Benutzerbereitstellung und -aufhebung | ||

| Privileged Governance | ||

| Passwortverwaltung | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Managed Services | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Energie und Versorgung | ||

| Regierung und öffentliche Verteidigung | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Identity Governance and Administration bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 18,12 Milliarden erreichen, angetrieben durch Cloud-Bereitstellung und die Nachfrage nach kontinuierlicher Zugriffszertifizierung.

Wie schnell wird der Markt für Identity Governance and Administration zwischen 2026 und 2031 voraussichtlich wachsen?

Er wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 13,62 % wachsen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einer CAGR von 13,92 % verzeichnen, angetrieben durch nationale digitale Identitätsprojekte und Telekommunikationsfusionen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 13,71 %, da Unternehmen Beratungs- und Managed-Unterstützung suchen, um komplexe Einführungen zu bewältigen.

Warum beschleunigen Einzel- und E-Commerce-Unternehmen die Einführung?

Die aktualisierten Zahlungssicherheitsregeln von PCI DSS 4.0 erfordern eine Just-in-Time-Governance für privilegierten Zugriff, was Händler dazu veranlasst, automatisierte Zertifizierungstools einzusetzen.

Seite zuletzt aktualisiert am: