Marktgröße und Marktanteil für Physical Identity and Access Management (PIAM) Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 2.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Physical Identity and Access Management (PIAM) Software von Mordor Intelligence

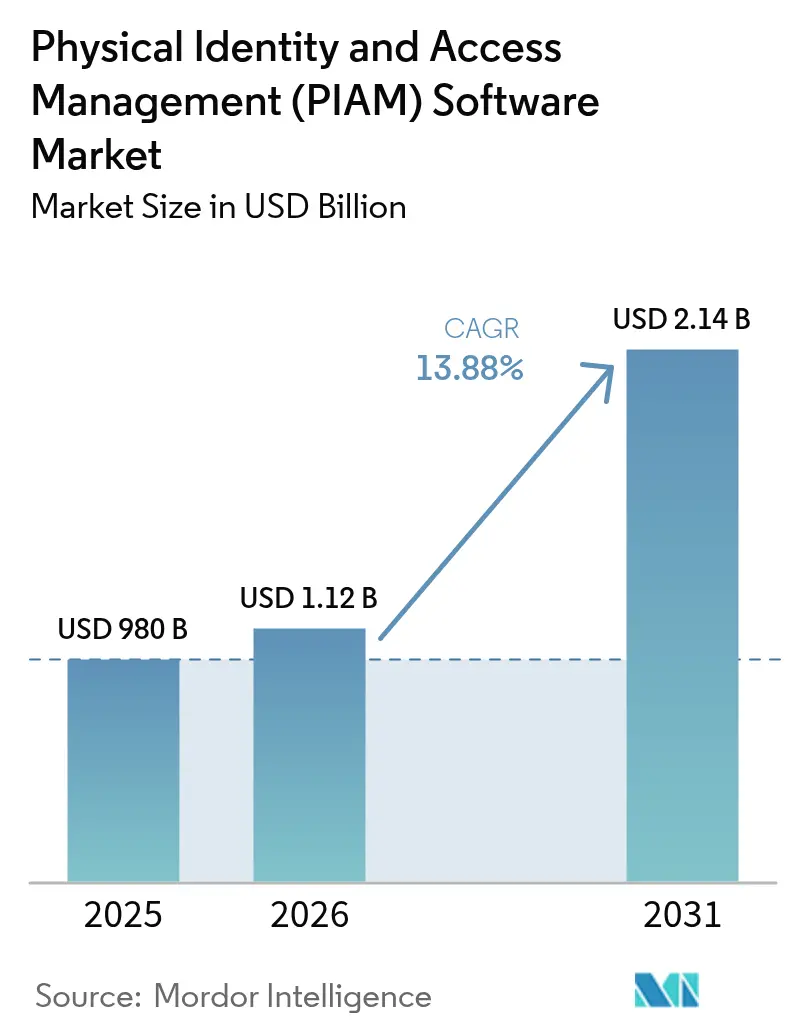

Die Marktgröße für Physical Identity and Access Management (PIAM) Software wird im Jahr 2026 auf 1,12 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von 980 Millionen USD, mit Projektionen für 2031, die 2,14 Milliarden USD zeigen, und wächst mit einer CAGR von 13,88 % im Zeitraum 2026–2031. Nordamerika bleibt 2024 der größte Umsatzbeitragszahler, aber politische Maßnahmen wie das eIDAS 2.0-Wallet-Mandat der Europäischen Union und das SP 800-217 des National Institute of Standards and Technology der Vereinigten Staaten beschleunigen die Ausgaben in Europa und gestalten die Beschaffungskriterien weltweit neu. Die Asien-Pazifik-Region entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch Smart-City-Investitionen in Saudi-Arabien, China und Indien, die biometrische eGates und IoT-fähige Zugriffsknoten bereits in der Planungsphase einbeziehen.[1]NEOM, „Smart Gates Project at NEOM Bay Airport”, neom.com Cloud-native Anbieter senken die Einstiegshürden für kleine und mittlere Unternehmen, indem sie Hardwareausgaben eliminieren, während Großunternehmen hybride Architekturen bevorzugen, die Anmeldedatenbanken vor Ort halten, aber Analysen und die Notfallwiederherstellung in die Cloud auslagern.

Wichtigste Erkenntnisse des Berichts

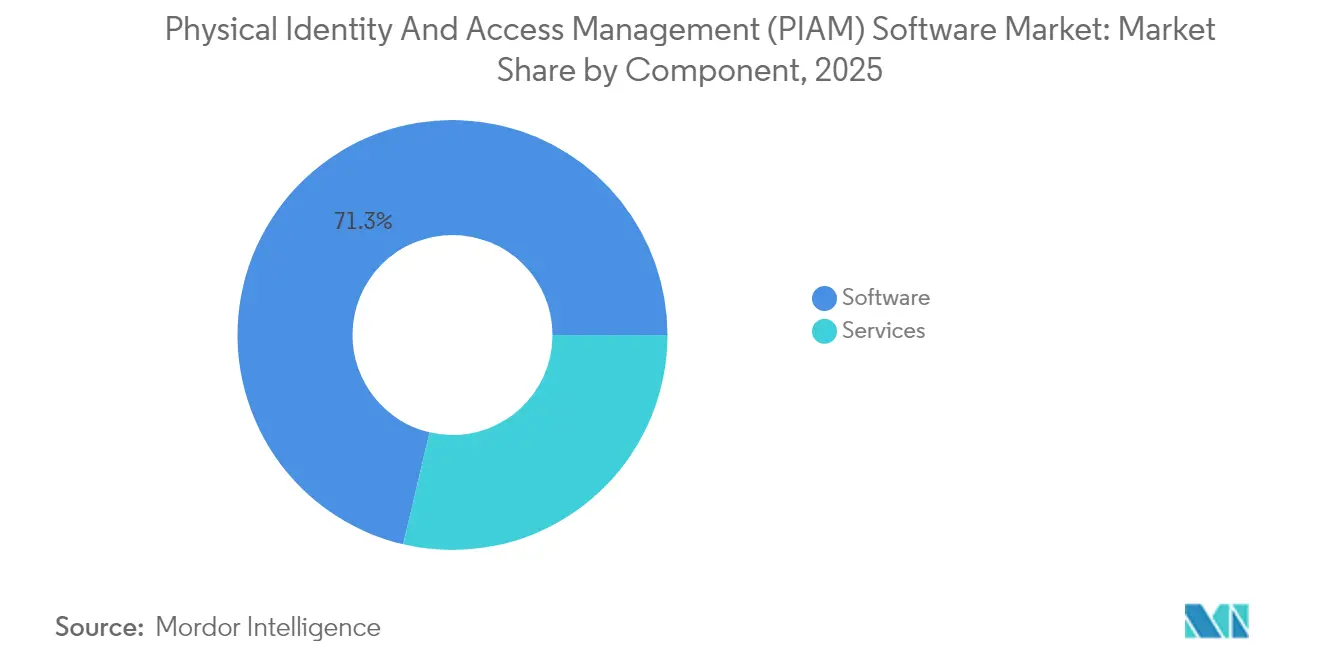

- Nach Komponente führte Software im Jahr 2025 mit einem Marktanteil von 71,32 % am Physical Identity and Access Management Markt; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 16,22 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 56,75 % der Marktgröße für Physical Identity and Access Management auf On-Premises-Lösungen, während Cloud-Lösungen bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen werden.

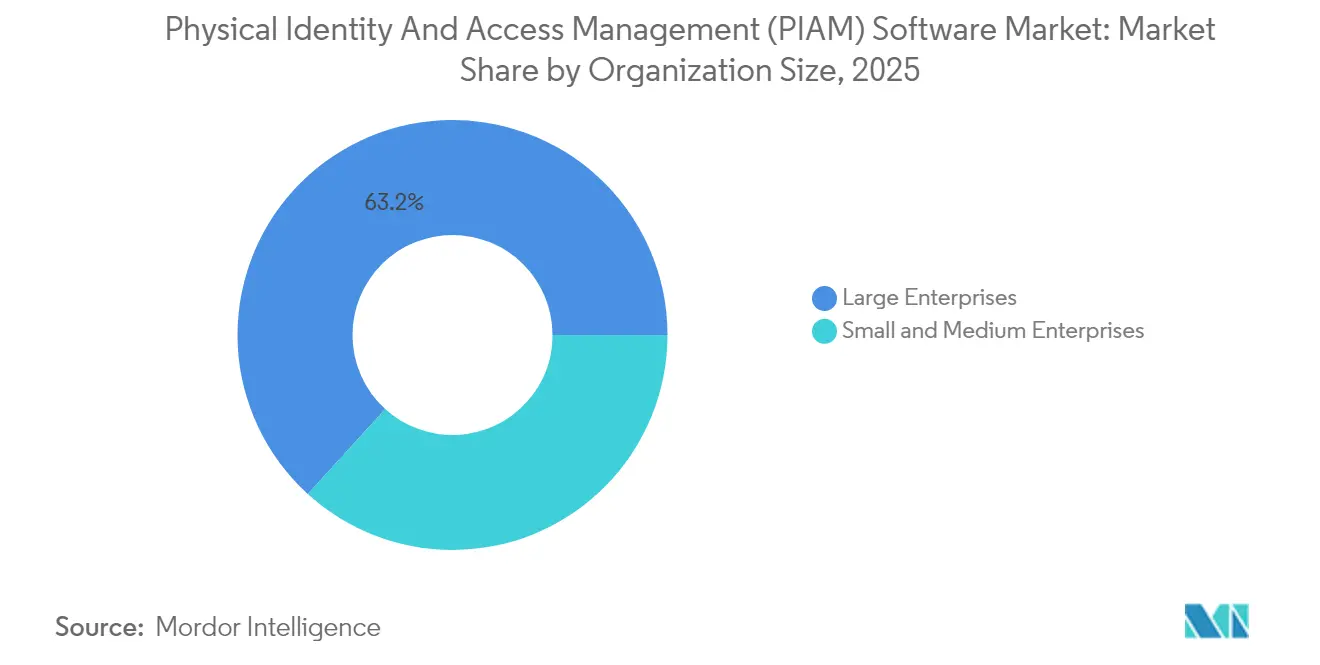

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 63,25 % zur Marktgröße für Physical Identity and Access Management bei; kleine und mittlere Unternehmen sind für den Zeitraum 2026–2031 auf eine CAGR von 15,29 % ausgerichtet.

- Nach Endbenutzerbranche hielten Bankwesen, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 26,05 % an der Marktgröße für Physical Identity and Access Management; das Gesundheitswesen expandiert bis 2031 mit einer CAGR von 15,74 %.

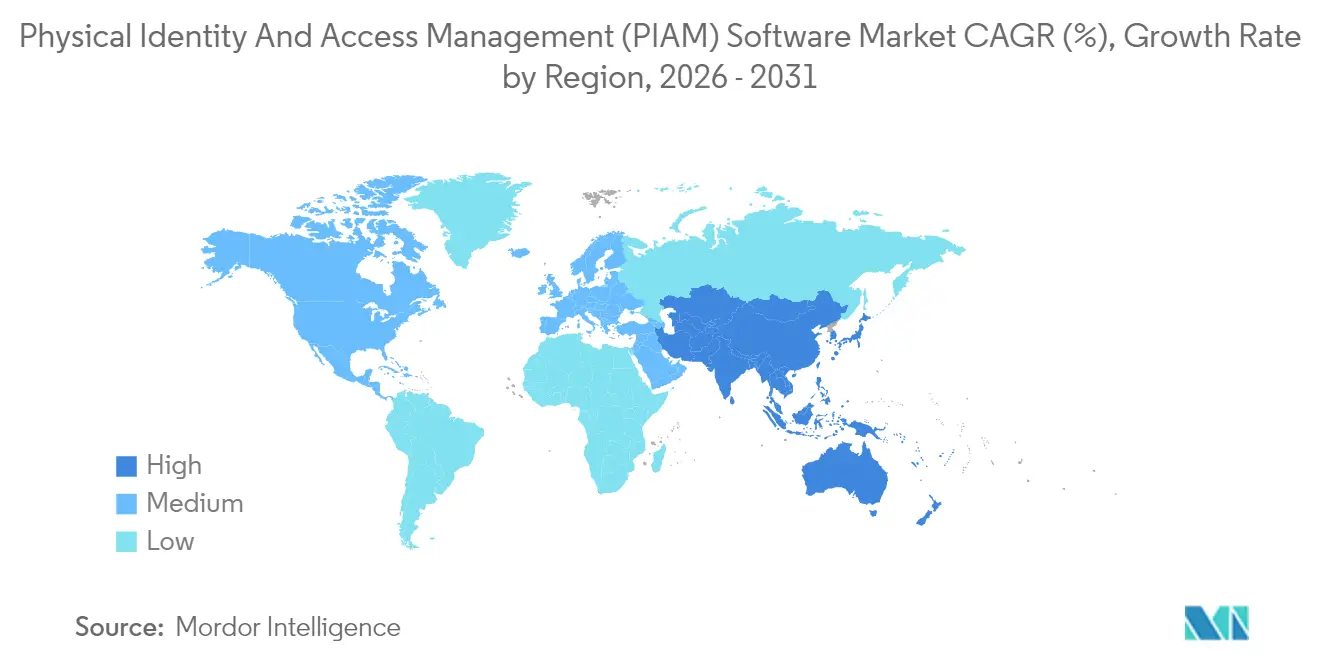

- Nach Geografie beherrschte Nordamerika im Jahr 2025 36,02 % der Marktgröße für Physical Identity and Access Management; die Asien-Pazifik-Region wird bis 2031 voraussichtlich die schnellste CAGR von 15,98 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Physical Identity and Access Management (PIAM) Software

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben von Regierungen | +3.2% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an der Verwaltung von Besuchern und Auftragnehmern vor Ort | +2.1% | Global, besonders ausgeprägt im Gesundheitswesen und im BFSI-Bereich | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von intelligenten Gebäuden und IoT-fähigen Einrichtungen | +2.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz cloudbasierter PIAM-Plattformen durch KMU | +2.5% | Nordamerika und Europa, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von PIAM mit dem Physical Security Information Management | +1.9% | Global, angeführt von Sektoren kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Konvergenz von Cyber- und physischer Identitätsverwaltung | +2.4% | Global, konzentriert in Großunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben von Regierungen

Regierungsvorschriften verkürzen die Erneuerungszyklen für Identitätssysteme. Australiens Digital ID Act 2024 verpflichtet Behörden dazu, Bürgern die Nutzung eines einzigen Nachweises für digitale und physische Dienste zu ermöglichen, was die Beschaffung interoperabler Plattformen fördert, die mobile Ausweise ausstellen und Cyber- und Zutrittskontrollrichtlinien verbinden können. In den Vereinigten Staaten verlangt das Zero Trust Maturity Model der Cybersecurity and Infrastructure Security Agency eine kontinuierliche Überprüfung am Gebäudezugang, was Behörden weg von statischen Swipe-Karten hin zu risikobasierten Entscheidungen bewegt.[2]Cybersecurity and Infrastructure Security Agency, „Zero Trust Maturity Model”, cisa.gov ISO/IEC 27001:2022 integriert nun physische Kontrollen in Anhang A, was multinationale Unternehmen dazu anhält, die Gebäudesicherheit in ihre unternehmensweiten Governance-Programme zu integrieren. Zusammen heben diese Vorschriften die Grundfunktionalität – wie revisionssichere Besucherprotokolle und die Widerrufung von Anmeldedaten – in den Bereich der „Must-have”-Anforderungen und treiben den Markt für Physical Identity and Access Management in Richtung einheitlicher Cyber-physischer Richtlinien-Engines.

Schnelles Wachstum von intelligenten Gebäuden und IoT-fähigen Einrichtungen

Megaprojekte für intelligente Städte verdrahten Tausende von Sensoren – von Belegungszählern bis zu HLK-Ventilen – in konvergierte Betriebsnetzwerke. Diese Endpunkte benötigen eindeutige Identitäten und Berechtigungen mit minimalen Rechten, daher sollten Betreiber das Onboarding von Geräten ähnlich wie die Provisionierung von Personen behandeln. In der Asien-Pazifik-Region verarbeiten NEOMs biometrische eGates Reisende ohne Dokumente und synchronisieren Anmeldedaten mit Gebäudemanagementsystemen für eine reibungslose Bewegung. Chinas Xiong'an-Planer integrieren PIAM-Schnittstellen bereits in der Entwurfsphase, was eine vorausschauende Wartung auf Basis von Echtzeit-Belegungsdaten ermöglicht. Genetec berichtet, dass 77 % der Sicherheitsverantwortlichen nun mit IT-Teams zusammenarbeiten, um diese Sensor-Ausbreitung zu verwalten, und 43 % bevorzugen hybride Cloud-Designs, die IoT-Telemetrie aufnehmen und gleichzeitig Zutrittsentscheidungen am Edge halten. Diese Praktiken positionieren PIAM-Software als zentrales Element von Betriebssystemen für intelligente Gebäude und erweitern den adressierbaren Ausgabenbereich über Türen hinaus auf jeden vernetzten Vermögenswert.

Zunehmende Akzeptanz cloudbasierter PIAM-Plattformen durch KMU

Abonnementpreise, kein Hardware-Aufwand und mobiles Onboarding beseitigen die Einstiegshürden für kleine Unternehmen. Brivo stellt fest, dass 68 % seiner Kohorte von 2024 KMU waren, die Schlüssel und Tabellenkalkulationen durch SaaS-Konsolen ersetzten. RightCrowds abgestuftes SmartAccess-Angebot beginnt bei 600 USD pro Jahr für Liegenschaften mit weniger als 50 Türen und schafft eine klare Kostenkurve für frühe Nutzer. Universitäten und Schulbezirke bevorzugen SaaS, da Campus-Mitarbeiter Ausweise über ein Mobiltelefon ausstellen, ändern oder widerrufen können, ohne auf einen Techniker warten zu müssen. Da Versicherungszeichner die Anforderungen an Besucherprotokolle verschärfen, neigt auch die Wirtschaftlichkeit der Compliance zugunsten von Cloud-Abonnements, was die Durchdringung in Büros für freie Berufe, Co-Working-Hubs und Boutique-Hotels beschleunigt.

Konvergenz von Cyber- und physischer Identitätsverwaltung

Chief Information Security Officers behandeln den Gebäudezugang nun als weiteren Authentifizierungsvektor. AlertEnterprises Guardian-Plattform treibt diesen Wandel voran, indem sie mit den HR-Modulen von SAP synchronisiert wird, sodass eine Vertragskündigung IT-Zugangsdaten, OT-Berechtigungen und Türausweise in einem einzigen Arbeitsablauf sofort deaktiviert. CyberArk stellte fest, dass 93 % der Unternehmen im Jahr 2024 Sicherheitsvorfälle im Zusammenhang mit Identitäten von Drittanbietern erlebten, was das Risiko verwaister Ausweise bei der Abmeldung von Auftragnehmern unterstreicht. NISTsP 800-207 empfiehlt formell, den physischen Zugang unter Zero-Trust-Grundsätzen zu bewerten, was Pilotprojekte auslöst, bei denen KI-Agenten Ausweislesevorgänge, Netzwerkanmeldungen und CCTV-Feeds analysieren, um das Sitzungsrisiko in Echtzeit zu bewerten. Diese Konvergenz erweitert die Lizenzzahlen für Software zur Identitätsverwaltung und positioniert PIAM als obligatorische Erweiterung von Programmen für privilegierten Zugang.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Sicherheit der Datenspeicherung bei Drittanbietern (Cloud) | -1.7% | Global, am stärksten ausgeprägt in Regierung und Verteidigung | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Integrationskosten für veraltete Infrastruktur | -2.3% | Nordamerika und Europa, älterer Gebäudebestand | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten PIAM-Implementierungsspezialisten | -1.1% | Global, ausgeprägt in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Regulierungslandschaft | -0.9% | Global, grenzüberschreitende Tätigkeiten am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Sicherheit der Datenspeicherung bei Drittanbietern (Cloud)

Verteidigungsbehörden zögern, biometrische Vorlagen in Multi-Tenant-Clouds zu speichern, und verweisen auf Datensouveränitätsregeln und Risiken in der Lieferkette. Die Cybersecurity Maturity Model Certification des Verteidigungsministeriums der Vereinigten Staaten verpflichtet Auftragnehmer, PIAM entweder in FedRAMP-autorisierten Umgebungen oder On-Premises zu hosten, was viele öffentliche Clouds faktisch ausschließt.[3]Verteidigungsministerium, „Cybersecurity Maturity Model Certification”, acq.osd.mil Europas DSGVO stuft biometrische Daten als „besondere Kategorie” ein und schichtet Einwilligungs- und Verschlüsselungsanforderungen auf, die die Compliance-Kosten für globale Rollouts erhöhen. Obwohl Anbieter wie AWS kundenverwaltete Schlüssel und regionale Instanzen anbieten, betrachten viele Behörden die Cloud immer noch als zusätzliche Angriffsfläche. Diese Wahrnehmung dämpft den kurzfristigen Cloud-Anteil bei Regierungs- und Geheimhaltungsprojekten und verlangsamt die Entwicklung des Marktes für Physical Identity and Access Management in diesen Segmenten.

Hohe anfängliche Integrationskosten für veraltete Infrastruktur

Einrichtungen, die mit Wiegand-Lesern und RS-485-Controllern ausgestattet sind, müssen entweder in moderne IP-Geräte investieren oder Middleware einsetzen. Die Security Industry Association schätzt, dass die Umrüstung eines Standorts mit 500 Türen zwischen 200.000 und 400.000 USD an Hardware kosten kann. Sektoren wie Bildung und Gastgewerbe, die bereits mit geringen Margen arbeiten, schieben Aufrüstungen auf, was die Verkaufszyklen verlängert. Systemintegratoren verkaufen zunehmend Phasenprogramme, bei denen Cloud-Software zuerst eingesetzt wird, gefolgt von einem späteren Hardware-Austausch. Solche Hybridlösungen schränken jedoch die Analysemöglichkeiten ein und erschweren den Support, was die Akzeptanzgeschwindigkeit in älteren Gebäuden in Nordamerika und Europa bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich, da die Integrationskomplexität zunimmt

Dienstleistungen trugen 2025 einen kleineren Anteil am Umsatz bei, wachsen jedoch schneller als Software, da Projekte multi-standort- und multi-vendor-übergreifend werden. Die Marktgröße für Physical Identity and Access Management im Bereich Dienstleistungen weitet sich aus, da Unternehmen mit Jahrzehnten technischer Schulden aus proprietären Protokollen konfrontiert sind. Convergint Technologies stellt fest, dass 62 % der Projekte Cloud-Konsolen mit On-Premises-Türcontrollern kombinieren, was Ingenieure erfordert, die sowohl REST-APIs als auch veraltete Verkabelung beherrschen. Premium-Beratungspakete umfassen nun Richtlinienvorlagenbibliotheken, Change-Management-Workshops und verwaltete Administration, was wiederkehrende Einnahmequellen schafft. HIDs Origo-Software, aufgebaut auf modularen Microservices, vereinfacht die Konfiguration und steigert gleichzeitig die Nachfrage nach professioneller Anpassung an Arbeitsabläufe. Da Kunden sich für ergebnisbasierte Verträge entscheiden, die Lizenzen, Upgrades und Monitoring bündeln, erfassen Dienstleister einen unverhältnismäßig großen Anteil der Mehrausgaben und reduzieren die Zeit bis zur Wertschöpfung.

Cloud-Software dominiert nach wie vor den Marktanteil für Physical Identity and Access Management, da jede Bereitstellung mit einer Lizenz beginnt. Der Mix wird jedoch bis 2031 weiter in Richtung Dienstleistungen kippen, da Abonnement-Anbieter Implementierungsgebühren in mehrjährige Verpflichtungen einbetten. Das Wachstum ist dort am stärksten, wo veraltete Anlagen Middleware-Brücken erfordern, beispielsweise in Krankenhäusern mit Wiegand-Lesern oder in Banktresoren, die durch serielle Controller geschützt sind. Der Mangel an zertifizierten PIAM-Spezialisten in aufstrebenden Märkten steigert die Nachfrage nach Dienstleistungen weiter und positioniert Integratoren mit Schulungsakademien und 24-Stunden-Fernunterstützungszentren als wichtige Nutznießer.

Nach Bereitstellungsmodus: Cloud gewinnt trotz Souveränitätshemmnissen an Boden

On-Premises-Bereitstellungen behielten im Jahr 2025 56,75 % des Umsatzes. Dennoch wachsen hybride und Cloud-Modelle schneller, angetrieben durch die Akzeptanz mobiler Zugangsdaten und verbesserte FedRAMP-, ISO 27001- und SOC 2-Zertifizierungen. Die Marktgröße für Physical Identity and Access Management im Zusammenhang mit der Cloud steigt, da KMU SaaS wählen, um die Serverwartung zu umgehen, und Großunternehmen elastisches Computing für Videoanalysen und die Bewertung von Verhaltensrisiken nutzen.

Edge-Gateways speichern Entscheidungen jetzt lokal zwischen, sodass Türen auch bei Internetausfall weiter funktionieren, während Protokolle nach Wiederherstellung der Verbindungen synchronisiert werden. Diese Architektur mindert Souveränitätsbedenken und ermutigt Regierungsbehörden, nicht-klassifizierte Arbeitslasten auszulagern. Anbieter reagieren mit regionalen Rechenzentren, kundenverwalteten Verschlüsselungsschlüsseln und rollenbasierten Administrations-Dashboards, die jeden API-Aufruf protokollieren, und bauen so den Widerstand schrittweise ab. On-Premises-Lösungen werden in air-gapped-Verteidigungslabors und hochsicheren Rechenzentren weiterhin bestehen, aber die meisten Greenfield-Standorte entscheiden sich jetzt standardmäßig für hybride Topologien.

Nach Unternehmensgröße: KMU überholen mit Abonnementmodellen

Großunternehmen verankern nach wie vor den Umsatz, da sie komplexe Liegenschaften verwalten, aber KMU stellen das am schnellsten wachsende Segment dar. Cloud-Konsolen wie Soloinsights CloudGate ermöglichen es Immobilienverwaltern, QR-Code-Pässe über ein Telefon auszustellen und so das Onboarding für Auftragnehmer und Gäste zu optimieren. Versicherungsunternehmen verlangen zunehmend geprüfte Besucherprotokolle in Kliniken, Anwaltskanzleien und Co-Working-Hubs, was kleine Unternehmen dazu veranlasst, unternehmensgerechte Kontrollen einzuführen.

Der vom Markt für Physical Identity and Access Management gehaltene Anteil der Großunternehmen nimmt schrittweise ab, da der anteilige Ausgabenanstieg der KMU steigt. Gestaffelte Lizenzvergabe ermöglicht es Anbietern, beide Segmente zu erfassen: Gallaghers Command Centre bietet eine SaaS-Starter-Edition für Standorte mit weniger als 50 Türen und eine voll ausgestattete On-Premises-Version für nationale Campus-Standorte. Da Inflationsdruck die Budgets belastet, erleichtert die Abonnementausrichtung an der Mitarbeiterzahl die Kostenplanung und lockt weitere Kleinunternehmer an.

Nach Endbenutzerbranche: Gesundheitswesen entwickelt sich zum schnellsten Wachstumsbereich

Bankwesen, Finanzdienstleistungen und Versicherungen führen die Umsatzsummen aufgrund des strengen Payment Card Industry Data Security Standard (PCI DSS) und der Rechenzentrumskontrolle an. Dennoch zeigen Krankenhäuser, Kliniken und Forschungszentren die stärksten Fortschritte. Mit elektronischen Patientenakten verknüpfte Besucherverwaltungsmodule stellen sicher, dass nur genehmigte Familienmitglieder Neugeboreneneinheiten betreten, wodurch das Risiko von Säuglingsentführungen drastisch reduziert wird. Johns Hopkins Medicine verknüpft die Ausweisausstellung mit Patienteneinwilligungstabellen, sodass abgelaufene Ausweise automatisch deaktiviert werden. Die Marktgröße für Physical Identity and Access Management im Gesundheitswesen wird durch Infektionskontrollvorschriften begünstigt, die berührungslose Biometrie und mobile Zugangsdaten bevorzugen.

Der Regierungs- und Verteidigungssektor setzt PIAM ein, um sich an Personal Identity Verification (PIV)-Karten anzupassen, während Energieversorger Türereignisse mit Supervisory Control and Data Acquisition (SCADA)-Dashboards integrieren, um NERC (North American Electric Reliability Corporation) Critical Infrastructure Protection-Prüfungen zu erfüllen. Bildungseinrichtungen balancieren offene Lernumgebungen mit Notfall-Lockdown-Vorgaben und nutzen PIAM, um Besucher zu überprüfen und Massen-Benachrichtigungsnachrichten zu automatisieren.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 36,02 % des Umsatzes, gestützt durch eine frühe SaaS-Akzeptanz und ausgereifte Integratornetzwerke. Bundesrichtlinien wie NIST SP 800-217 und die Cybersecurity Maturity Model Certification haben die Grundfunktionalität angehoben und die Ausgaben in den Bereichen Regierung, Verteidigung und kritische Infrastruktur angekurbelt. Kanada spiegelt die Muster der Vereinigten Staaten wider, wobei staatseigene Unternehmen Zero-Trust-Frameworks für den Netzwerk- und Einrichtungszugang einsetzen.

Die Asien-Pazifik-Region wird voraussichtlich mit einer CAGR von 15,98 % wachsen, der schnellsten unter allen Regionen, angetrieben durch nationale Smart-City-Initiativen. Saudi-Arabiens NEOM-Flughafen-eGates veranschaulichen biometrische Ambitionen, während Indiens Smart Cities Mission kommunale Fördermittel in IoT-fähige Zugriffsknoten in Verkehrsknotenpunkten und Krankenhäusern lenkt. Chinas Xiong'an New Area verankert PIAM-APIs fest in Gebäudemanagementsystemen und gewährleistet so eine Echtzeit-Energieoptimierung auf Basis von Belegungsdaten. Lokale Systemintegratoren bündeln PIAM mit Videoüberwachung und Aufzugssteuerung und bieten Immobilienentwicklern schlüsselfertige Pakete an.

Europa belegt den zweiten Platz beim Umsatz und den dritten Platz beim Wachstum. eIDAS 2.0 verpflichtet die Mitgliedstaaten, digitale Geldbörsen zu standardisieren, die mit Türzugangs-Anmeldedaten verknüpft sind, was die Nachfrage nach föderierter PIAM-Software verringert. Deutschlands Automobilwerke setzen Auftragnehmer-Provisionierungsmodule zur Unterstützung der Just-in-Time-Fertigung ein. Das Vereinigte Königreich und Frankreich beschleunigen die Cloud-Akzeptanz im öffentlichen Sektor und nutzen lokale Rechenzentren großer Hyperscaler. Strenge DSGVO-Regeln für biometrische Daten lenken sensible Vorlagen in regionsspezifische Cluster oder On-Premises-Speicher und prägen hybride Designs.

Südamerikas Markt konzentriert sich auf Brasilien und Argentinien. Banken und Grenzbehörden investieren in Kioske zur Gesichtserkennung, während Ölraffinerien Kartenleser mit mobilen Ausweiserweiterungen aufrüsten, um den Verwaltungsaufwand zu reduzieren. Das Wachstum im Nahen Osten hängt stark von den Vereinigten Arabischen Emiraten und Saudi-Arabien ab, wo Staatsfonds Megaprojekte finanzieren, die mobilen Zugang von Anfang an einbeziehen. Afrika zeigt erste Anzeichen von Wachstum: Südafrikanische Minen setzen robuste Leser an Schächten ein, und nigerianische Banken nutzen Cloud-Konsolen zur Überwachung verteilter Filialen. Obwohl diese Installationen heute noch kleiner sind, legen sie den Grundstein für eine zukünftige Expansion, da sich die Vorschriften modernisieren.

Regulatorisches Umfeld

Das regulatorische Umfeld für PIAM-Software wird durch Sicherheitsanforderungen für Berechtigungsnachweise, die Notwendigkeit der Prüfung von Zugangsentscheidungen zu Anlagen und Datenschutzpflichten im Zusammenhang mit biometrischen Daten geprägt. Im US-Bundesmarkt bildet FIPS 201-3 die Grundlage für die Personal Identity Verification (PIV) für Mitarbeiter und Vertragspartner, während das OMB-Memorandum M-19-17 Behörden anweist, Sicherheits- und Datenschutz-Kontrollüberlagerungen für physische Zugangskontrollsysteme (PACS) umzusetzen und eine PIV-basierte Zugangskontrolle gemäß den NIST-Richtlinien für den Anlagenzugang zu verwenden. Zusammen erhöhen diese Anforderungen die Erwartungen an richtlinienbasierte Bereitstellung, Widerruf und manipulationssichere Protokolle bei Einsätzen im Regierungs- und Kritische-Infrastruktur-Bereich.

Auch die Normungsaktivitäten beeinflussen die Beschaffungssprache in Organisationen, die Cyber- und physische Governance vereinheitlichen. NIST SP 800-157 Rev. 1 (Final Public Draft, November 2024) beschreibt detailliert die Anforderungen an abgeleitete PIV-Berechtigungsnachweise und stärkt damit die Unterstützung für mobile und abgeleitete Anwendungsfälle, die sich bis in PACS erstrecken. Interoperabilitätsvorgaben in den technischen Richtlinien für Bundes-PACS (einschließlich SCEPACS-Anforderungen für Kennungen und Datenelemente) drängen PIAM-Anbieter und Integratoren weiter dazu, standardkonforme Konnektoren statt individueller, anlagenspezifischer Integrationen zu liefern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für PIAM-Software beginnt mit Standards und Identitätsrahmenwerken, die Anforderungen an die Vertrauenswürdigkeit von Berechtigungsnachweisen und die Prüfung festlegen, und setzt sich fort über PIAM-Plattformanbieter, die die Steuerung des Identitätslebenszyklus, Richtlinien-Engines und Konnektoren zu benachbarten Systemen bereitstellen. Vorgelagerte und angrenzende Beteiligte umfassen Berechtigungstechnologien (Smartcards, mobile Berechtigungsnachweise, Biometrie) und physische Infrastruktur (Leser, Controller, Edge-Gateways), die Zugangsereignisse erzeugen und Entscheidungen durchsetzen. PIAM-Plattformen befinden sich zwischen den Systemen des Unternehmens (HR, ERP) und den Werkzeugen des Sicherheitsbetriebs und verbinden IT-IAM/IGA mit PACS sowie, in konvergenten Einsätzen, mit Video- und physischer Sicherheitsinformationsverwaltung.

Nachgelagert erfassen Systemintegratoren und Managed-Service-Provider einen Großteil des Lieferwerts durch Standortbegehungen, die Anbindung von Altprotokollen, Workflow-Konfiguration und laufende Verwaltung über Bestände mit mehreren Standorten. Vertriebspartner bündeln PIAM mit Zugangskontrolle, Besuchermanagement und Compliance-Berichterstattung und übernehmen dann Upgrades, Überwachung und Vorfallreaktion im Rahmen von Managed-Verträgen. Wichtige Engpässe bleiben die Integrationskomplexität in Altsystemumgebungen und die Verfügbarkeit zertifizierter Implementierungsspezialisten, was die Abhängigkeit von professionellen Dienstleistungen erhöht und Anbieter mit vorgefertigten Integrationen und wiederholbaren Bereitstellungs-Playbooks begünstigt.

Wettbewerbslandschaft

Das Anbieterfeld bleibt mäßig fragmentiert. HID Global, Genetec und Johnson Controls verteidigen ihre installierten Basen, indem sie KI-gestützte Anomalieerkennung und mobile Zugangsdaten auf proprietäre Controller aufschichten. Cloud-native Herausforderer wie Brivo und AlertEnterprise vermarkten offene APIs und schnelles Onboarding, um Erstkäufer zu gewinnen. Honeywells Kauf von Carriers Global Access Solutions für 4,95 Milliarden USD signalisiert, dass Gebäudeautomationsriesen HLK, Beleuchtung, Brandschutz und Zugang unter einheitlichen Dashboards bündeln werden, was den Druck auf eigenständige PIAM-Anbieter erhöht. SECOMs Investitionen von 192 Millionen USD in Eagle Eye Networks und Brivo zeugen vom Anlegervertrauen in wiederkehrende SaaS-Einnahmen.

Vitaprotechs Übernahme von Identivs Geschäftsbereich für 145 Millionen USD fügt mehr als 100 Softwareingenieure und die in Regierungskreisen anerkannte Marke Hirsch hinzu. Interoperabilitätsstandards wie das Open Supervised Device Protocol der Security Industry Association, das 2024 verabschiedet wurde, senken die Wechselkosten und begünstigen gemischte Anlagen, was Anbieter bedroht, die auf eine Anbieterbindung angewiesen sind. Die Differenzierung verlagert sich hin zu KI-gestützter Lebendheitserkennung, Edge-Gateways, die Berechtigungen bei Ausfällen zwischenspeichern, und datenschutzkonformen Architekturen, die nach ISO 27001:2022 zertifiziert sind. Da die Konsolidierung weiter fortschreitet, werden regionale Integratoren, die lokales Fachwissen mit globalen Anbieter-Ökosystemen kombinieren, einen größeren Einfluss auf die Kanalsteuerung ausüben.

Marktführer im Bereich Physical Identity and Access Management (PIAM) Software

HID Global Corporation

AlertEnterprise Inc.

Genetec Inc.

Convergint Technologies LLC

IDCUBE Identification Systems Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt im Ersatz von Ausweisverwaltungs-Workflows durch Joiner-, Mover- und Leaver-Automatisierung, die Widerrufslücken für Mitarbeiter, Vertragspartner und Lieferanten sowohl im Cyber- als auch im physischen Zugangsbereich schließt. Unternehmen mit hybriden Umgebungen (Cloud-Analytik mit lokalen Berechtigungsspeichern und Türdurchsetzung) treiben die Nachfrage nach PIAM-Plattformen, die HR-gesteuerte Identitätsänderungen mit PACS-Entscheidungen synchronisieren und die Berichterstattung für Audits vereinheitlichen. Dies entspricht den bereits im Marktgeschehen erkennbaren, governance-geleiteten Kaufkriterien, einschließlich auditfähiger Protokolle, lebenszyklusbasierter Deprovisionierung und Richtlinien-Engines, die an Zero-Trust-Praktiken für den Anlagenzugang angepasst sind.

Standard- und Ökosystementwicklungen schaffen zudem Freiräume für die Modernisierung mobiler und biometrischer Lösungen, die über gemischte Geräteflotten hinweg interoperabel bleiben. Die NIST-Richtlinien für den PIV-Anlagenzugang und der Entwurf von NIST SP 800-157 Rev. 1 vom November 2024 für abgeleitete PIV-Berechtigungsnachweise unterstützen mobil abgeleitete Berechtigungsnachweise in regulierten Umgebungen, während Aktualisierungen der ISO/IEC-Biometriestandards (einschließlich ISO/IEC 30108-1:2026) zusätzliche Referenzpunkte für biometrische Attributverifizierungsdienste in Zugangsabläufen liefern. Die Roadmaps der Anbieter betonen zunehmend die Konvergenz von Cyber und physischer Sicherheit, etwa Plattformen, die logische Identitätszustände mit Türberechtigungen verknüpfen, zusammen mit cloudverwalteter Infrastruktur, die den Betriebsaufwand für Rollouts an mehreren Standorten reduziert. Diese Kombination unterstützt sowohl große Unternehmensimplementierungen als auch Einführungspfade für KMU, die auf Abonnement-Onboarding und zentralisierte Verwaltung setzen.

Aktuelle Branchenentwicklungen

- März 2026: HID Global kündigte HID Converged Credentials an, um physische und logische Identität über Organisationen hinweg zu verbinden. Die Einführung richtet PIAM-Workflows an breiteren Identitätsprogrammen aus, indem die Ausstellung von Berechtigungsnachweisen und Lebenszyklusereignisse als gemeinsame Governance-Prozesse und nicht als separate PACS-Verwaltung behandelt werden. Dies stärkt die Positionierung des Anbieters, da Kunden Cyber- und physische Zugangskontrollen unter einheitlichen Richtlinien- und Auditanforderungen zusammenführen.

- Oktober 2025: AlertEnterprise brachte den Guardian AI Agent auf der ServiceNow-KI-Plattform auf den Markt, um Sicherheitsabläufe und physische Identitätsprozesse in Unternehmen zu modernisieren. Die Integration zielt auf automatisierte Workflows bei Onboarding, Zugangsanfragen und Ausnahmebehandlung ab und verringert die Abhängigkeit von manueller Ticketverwaltung für Ausweis- und Anlagenänderungen. Zudem nutzt sie eine gemeinsame Unternehmensplattform-Basis, was Bereitstellungszyklen in Organisationen, die auf ServiceNow standardisieren, verkürzen kann.

- September 2024: Vitaprotech schloss die Übernahme der Sicherheitssparte von Identiv für 145 Millionen USD ab und brachte Produkte unter der Marke Hirsch neu auf den Markt. Der Deal erweiterte die Entwicklungskapazität und die Produkttiefe im Bereich staatlich anerkannter Zugangskontroll- und identitätsnaher Software und unterstützt breitere PIAM-geleitete Modernisierungsprogramme. Konsolidierungen dieser Art erhöhen den Wettbewerbsdruck auf eigenständige PIAM-Anbieter, indem Software mit etablierten PACS- und Vertriebsbeziehungen gepaart wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst PIAM-Software, die Organisationen bei der Verwaltung physischer Identitäten, Berechtigungsnachweise und Zugangsrechte über Anlagen hinweg unterstützt und diese Identitäten dann über eine einzige Steuerungsebene mit Türzugangs- und Besucher-Workflows verknüpft.

Ausgeschlossener Umfang: Wir schließen physische Zugangskontrollhardware (Leser, Schlösser, Panels), allgemeine Gebäudemanagementsysteme und breiteres Cyber-IAM, das nicht für physische Zugangsentscheidungen genutzt wird, aus.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endbenutzerbranche

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und Verteidigung

- Gesundheitswesen

- Informationstechnologie und Telekommunikation

- Energie und Versorgungsunternehmen

- Bildung

- Sonstige Endbenutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Kartierung, wo die PIAM-Nachfrage auftritt und welche Kaufereignisse typischerweise Ausgaben auslösen, bevor überhaupt Gesamtzahlen modelliert wurden. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie NIST-Publikationen zu Identitäts- und Zugangskontrollen, US-Beschaffungsportale für Sicherheits- und identitätsbezogene Vergaben, die Seiten der Europäischen Kommission zu digitaler Identität und Vertrauensregeln sowie OECD- und Weltbank-Indikatoren zur digitalen Akzeptanz, um die Ausgabenkapazität einzuordnen.

Danach überprüften wir Jahresberichte, Investorenmaterialien und Produktdokumentationen relevanter Softwareanbieter und Systemintegratoren, um Verpackungsmuster, Bereitstellungsmix (On-Premises versus Cloud) und den typischen Dienstleistungsanteil an der Software zu verstehen. Bei Bedarf nutzten wir auch kostenpflichtige Abonnements für Unternehmensfinanzen und -intelligenz, Nachrichten und Finanzdaten, Patentdatenbanken sowie globale Verträge und Ausschreibungen, um Dynamik und Deal-Größen abzugleichen, ohne uns auf eine einzige Datenquelle zu verlassen. Die hier aufgeführten Quellen sind beispielhaft, und wir verwendeten auch andere öffentliche und lizenzierte Referenzen zur Datenerhebung, Validierung und Forschungsklärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit PIAM-Softwareanbietern, Vertriebspartnern, Systemintegratoren sowie Unternehmenssicherheits- und Facility-Teams, die tagtäglich Ausweis- und Besucherprogramme betreiben. Da es sich um einen globalen Markt handelt, deckten wir Nachfragesignale in APAC, EMEA und Amerika ab, um Bereitstellungspräferenzen, Erneuerungsmuster und realistische Preisentwicklungsannahmen zu validieren, die in öffentlichen Daten nicht vollständig sichtbar waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 36% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 51% | Amerika: 23% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die Ausgaben für Unternehmenssicherheits- und Identitätssoftware auf einen adressierbaren PIAM-Nachfragepool eingegrenzt werden, unter Verwendung der Bereitstellungsdurchdringung, der Intensität des Anlagenbestands und des Mixes regulierter Endnutzer, die eine strengere Governance von Berechtigungsnachweisen benötigen. Nach dem ersten Durchlauf werden selektive Bottom-Up-Prüfungen durch stichprobenartige Anbieterumsätze, Kanalprüfungen und typische Lizenz- oder Abonnement-ASPs multipliziert mit geschätzten Nutzer- und Standortvolumina angewendet und anschließend zur Anpassung der Gesamtzahlen genutzt, wenn Lücken auftreten.

Zu den wichtigsten Modellinputs gehören der Anteil von Cloud- versus On-Premises-Bereitstellungen, die durchschnittliche Anzahl von Standorten pro Unternehmensprogramm, Volumina des Berechtigungslebenszyklus (Ausstellung, Änderungen und Deprovisionierung), die Häufigkeit des Besucher- und Vertragspartnerzugangs sowie die Dienstleistungsanbindungsraten für Implementierung und Integration. Die Prognose erfolgt durch Szenarioanalysen, unterstützt durch Expertenmeinungen dazu, wie schnell die Cloud-Migration voranschreitet, wie sich der Compliance-Druck auf die Kaufdringlichkeit auswirkt und wie sich große Rollouts über mehrere Standorte zeitlich entwickeln. Fehlen für ein Segment saubere öffentliche Daten, schließen wir die Lücke mithilfe von Proxyindikatoren wie Ausschreibungsintensität und installierten Modernisierungsraten der Zugangskontrolle und überprüfen anschließend den implizierten Umsatz pro Kunde auf Plausibilität.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfpunkte validiert, sodass ungewöhnliche Sprünge nicht ohne Weiteres akzeptiert werden. Wir vergleichen die modellierten Umsätze mit unabhängigen Signalen wie der Deal-Aktivität in öffentlichen Ausschreibungen, der beobachteten Verschiebung zwischen On-Premises- und Cloud-Adoption sowie dem implizierten Dienstleistungsanteil im Vergleich zur Implementierungskomplexität.

Abweichungsprüfungen werden über Regionen und Endnutzer hinweg durchgeführt, gefolgt von einer mehrstufigen Analystenprüfung vor der endgültigen Freigabe. Befragte werden erneut kontaktiert, wenn das Modell Werte zeigt, die nicht mit der Feldrealität übereinstimmen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, umfangreiche Fusionen oder eine sichtbare Preisanpassung. Vor der Auslieferung führt der Analyst einen erneuten Durchlauf durch, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Physical Identity and Access Management (PIAM)-Software laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für PIAM stimmen nicht immer überein, da die Abgrenzungen zwischen den Studien nicht identisch sind und derselbe Begriff unterschiedliche Komponenten und Umsatzströme umfassen kann. Unterschiede ergeben sich auch daraus, wie Cloud-Abonnements annualisiert werden, wie Dienstleistungen behandelt werden und ob die Schätzung an verifizierte Nachfragesignale gebunden ist oder hauptsächlich aus allgemeinen Sicherheitsausgaben extrapoliert wird.

Durch die Verfolgung von Verschiebungen im Bereitstellungsmix und der Dienstleistungsanbindungsraten hält Mordor Intelligence die Gesamtsumme für PIAM-Software daran gebunden, wo Governance von Berechtigungsnachweisen tatsächlich für physische Zugangsentscheidungen genutzt wird, was die Aufblähung reduziert, die entstehen kann, wenn angrenzende Zugangskontrollhardware oder breite Identitätsprogramme mitgezählt werden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,98 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 1,19 Milliarden USD (2024) | Diese Schätzung wird für ein breiter gefasstes PIAM-Marktjahr dargestellt und bündelt Software und Dienstleistungen häufig zusammen, was die Gesamtsummen erhöhen kann, wenn Implementierungs- und Integrationsumsätze nicht von der Software getrennt werden. |

| Branchenverlag B | 1,70 Milliarden USD (2026) | Die Zahl wird als erster Prognosejahreswert dargestellt und basiert typischerweise auf einem breiteren Lösungsumfang und schnelleren angenommenen Adoptionsraten, sodass die Kernzahl über einer aktuellen, softwarefokussierten Gesamtsumme liegen kann. |

Die Streuung zwischen den Quellen ergibt sich hauptsächlich daraus, was innerhalb von PIAM gezählt wird, ob Dienstleistungen gebündelt werden und welches Jahr für die Kernzahl gewählt wird. In unserer Arbeit ist der Markt leichter nachvollziehbar, da die Berechnung an identifizierbaren Kauftreibern wie Bereitstellungsmix, Programmumfang und realistischen Preisschritten verankert ist, die bei jedem Aktualisierungszyklus überprüft und revidiert werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Physical Identity and Access Management im Jahr 2031 erreichen?

Der Markt wird voraussichtlich im Jahr 2031 einen Wert von 2,14 Milliarden USD auf einer CAGR-Kurve von 13,88 % erreichen.

Welche Region wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Die Asien-Pazifik-Region wird voraussichtlich mit einer CAGR von 15,98 % wachsen, bedingt durch Smart-City-Programme und Investitionen in biometrische Infrastruktur.

Warum wachsen Dienstleistungen im Bereich Physical Identity and Access Management schneller als Software?

Integrationskomplexität, hybride Cloud-Architekturen und ein Mangel an zertifizierten Spezialisten veranlassen Unternehmen, die Implementierung und laufende Administration auszulagern.

Wie beeinflussen regulatorische Vorgaben Kaufentscheidungen?

Vorschriften wie eIDAS 2.0, ISO 27001:2022 und das Zero Trust Maturity Model der Vereinigten Staaten erfordern eine einheitliche Cyber-physische Identitätsverwaltung, die die Grundfunktionalität anhebt und Modernisierungsprojekte beschleunigt.

Was sind die Haupthindernisse für die Cloud-Akzeptanz in Regierungsprojekten?

Datensouveränitätsregeln, FedRAMP-Anforderungen und Bedenken hinsichtlich der Speicherung biometrischer Vorlagen in Multi-Tenant-Umgebungen verlangsamen die Migration zu öffentlichen Clouds.

Welcher Endbenutzersektor wächst am schnellsten?

Das Gesundheitswesen führt das Wachstum mit einer CAGR von 15,74 % an, da Krankenhäuser Besucherverwaltungs- und Säuglingsschutzmodule einsetzen, die mit elektronischen Patientenakten verknüpft sind.

Seite zuletzt aktualisiert am: