Marktgröße und Marktanteil für Veranstaltungsmanagement-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

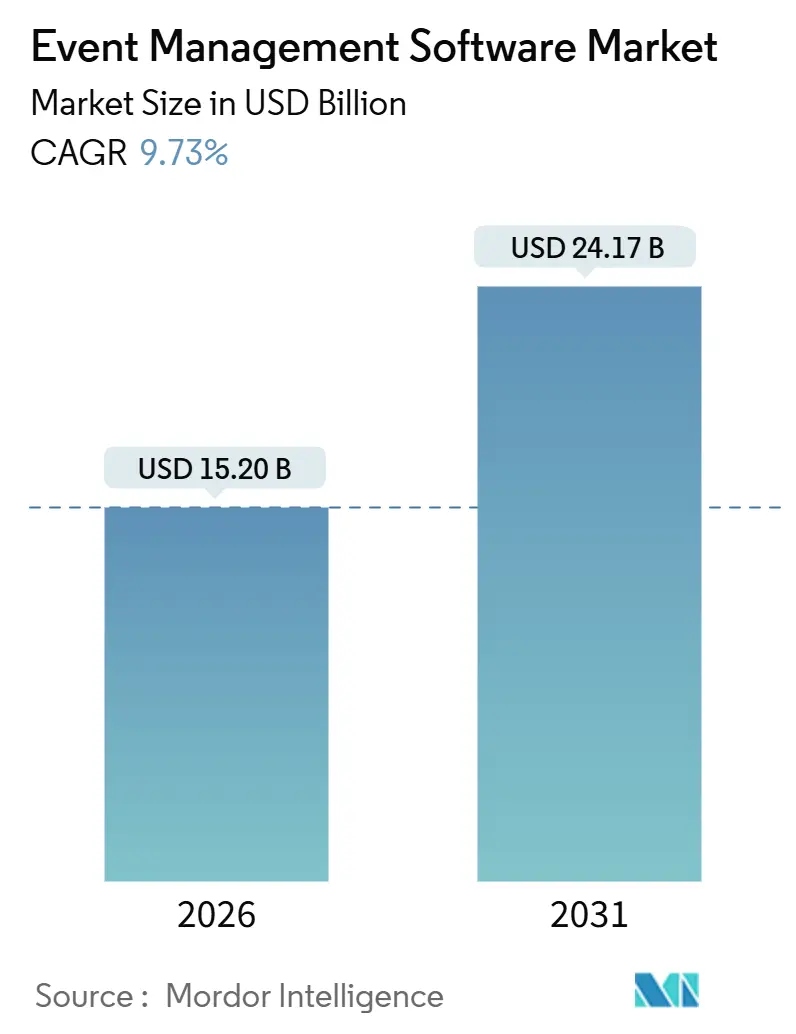

| Marktgröße (2026) | 15.20 Milliarden US-Dollar |

| Marktgröße (2031) | 24.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Veranstaltungsmanagement-Software von Mordor Intelligence

Die Marktgröße für Veranstaltungsmanagement-Software beläuft sich im Jahr 2026 auf USD 15,2 Milliarden und wird bis 2031 voraussichtlich USD 24,17 Milliarden erreichen, was einer CAGR von 9,73 % entspricht. Das Wachstum wird durch KI-gesteuerte Personalisierung, die das Engagement der Teilnehmer verbessert, durch obligatorische Nachhaltigkeitsberichterstattung, die die Nachfrage nach Kohlenstoffanalysemodulen steigert, sowie durch den globalen Ausbau der 5G-Infrastruktur, der Echtzeit-Hybridveranstaltungen unterstützt, aufrechterhalten. Anbieter verlagern ihren Schwerpunkt von Ausführungstools hin zur Umsatzzuordnung, was Investitionen in Analyse- und Berichterstattungssoftware ankurbelt. Die Cloud-Bereitstellung dominiert weiterhin, da Unternehmen SaaS-Stacks konsolidieren und sofortige Skalierbarkeit anstreben, während Self-Service-Ticketing-Plattformen neue Nachfrage von kleinen und mittelgroßen Veranstaltungsorten erschließen. In allen Regionen profitiert der Markt für Veranstaltungsmanagement-Software von staatlich geförderten MICE-Infrastrukturen im Golfraum und einer beschleunigten KI-Einführung im asiatisch-pazifischen Raum, obwohl Abonnementmüdigkeit und Datenschutzvorschriften die allgemeinen Wachstumsaussichten dämpfen.

Wichtigste Erkenntnisse des Berichts

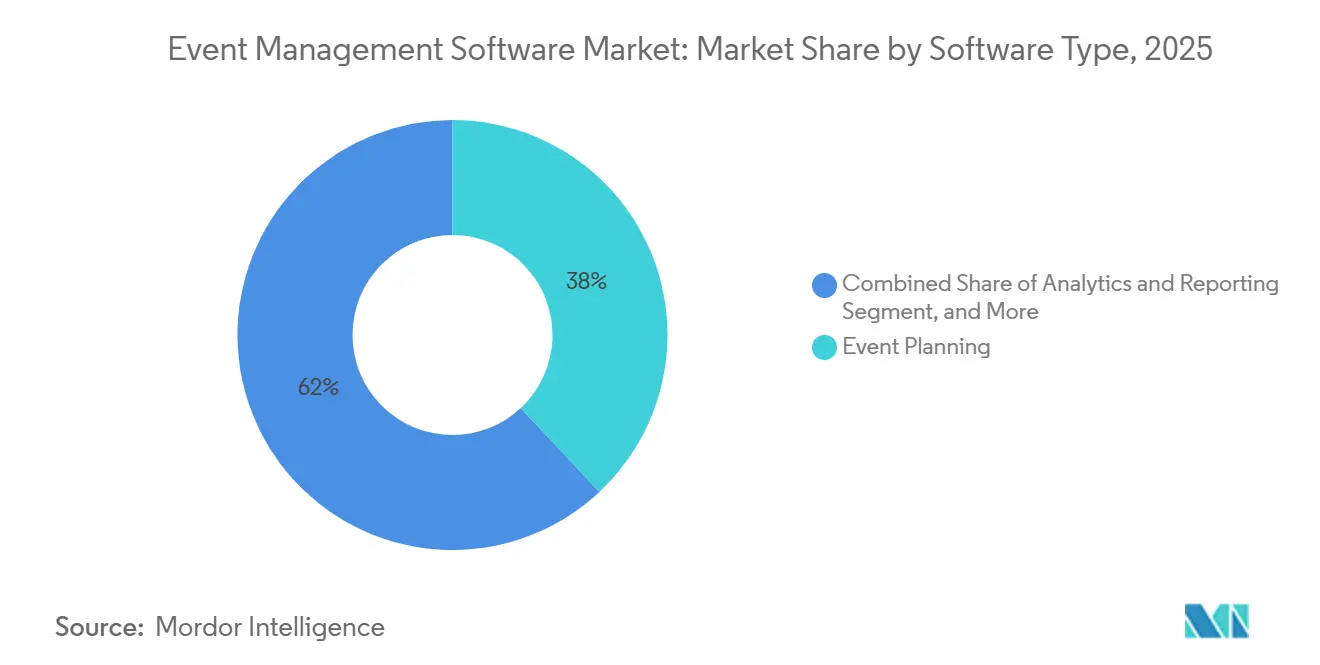

- Nach Softwaretyp führte Veranstaltungsplanung im Jahr 2025 mit einem Umsatzanteil von 38,03 %; Analyse und Berichterstattung wird bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen.

- Nach Bereitstellung hielten Cloud-Plattformen im Jahr 2025 einen Anteil von 71,29 % an der Marktgröße für Veranstaltungsmanagement-Software und wachsen bis 2031 mit einer CAGR von 10,91 %.

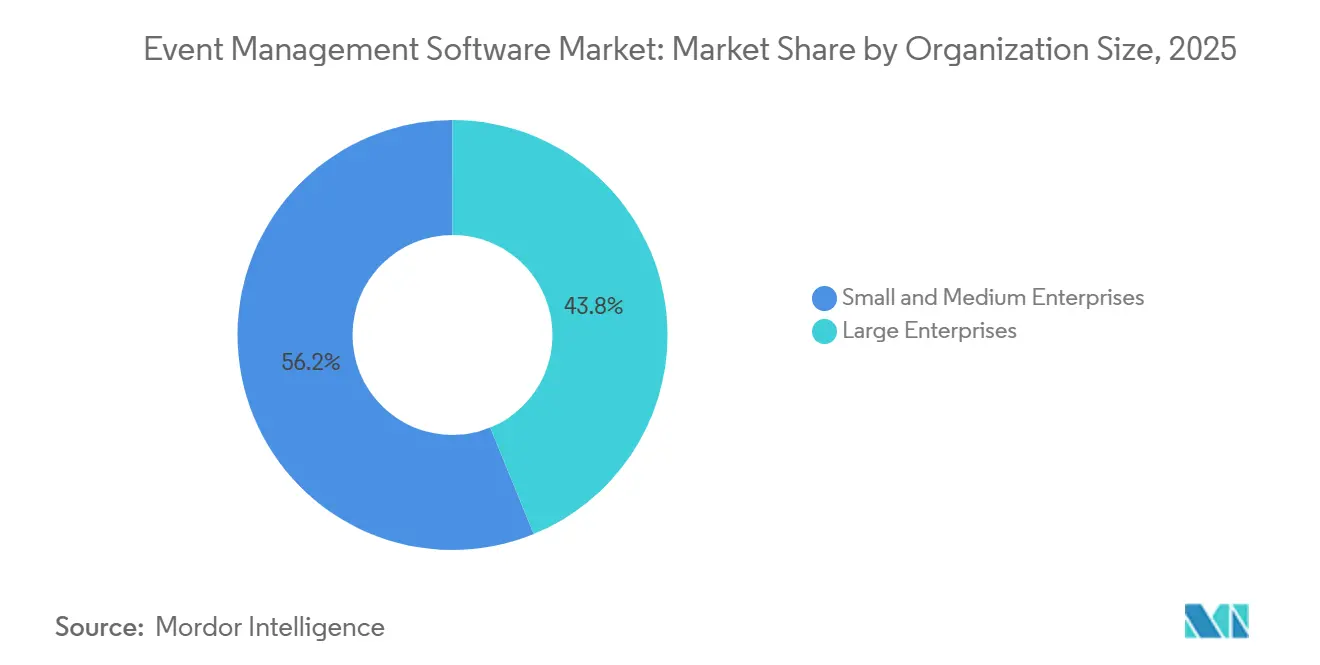

- Nach Unternehmensgröße entfielen im Jahr 2025 56,17 % des Marktanteils für Veranstaltungsmanagement-Software auf kleine und mittlere Unternehmen, die bis 2031 mit einer CAGR von 10,37 % wachsen.

- Nach Endnutzerbranche hielten Unternehmensveranstaltungen im Jahr 2025 einen Anteil von 43,25 %, während der Bildungsbereich bis 2031 voraussichtlich eine CAGR von 10,82 % verzeichnen wird.

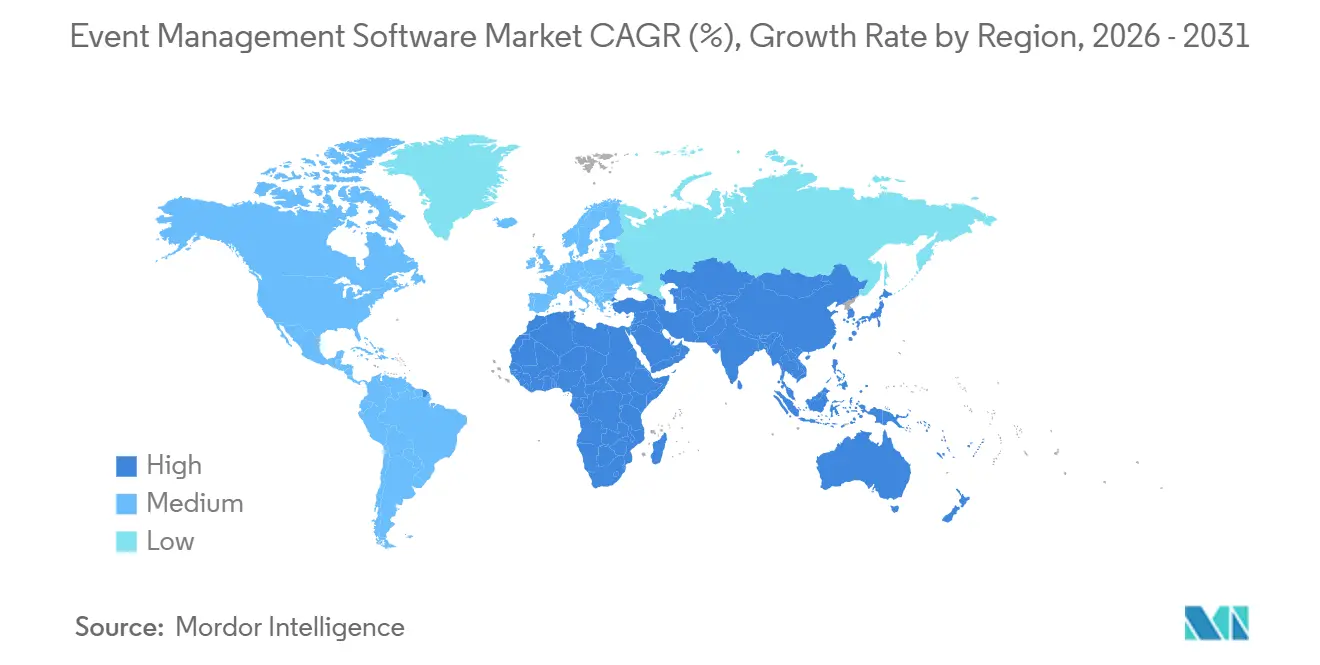

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 41,32 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 11,01 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Veranstaltungsmanagement-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung KI-gesteuerter Personalisierung bei virtuellen, hybriden und Präsenzveranstaltungen | +1.80% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Self-Service-Ticketing-Systemen durch kleine und mittelgroße Veranstaltungsorte | +1.20% | Global, konzentriert in Nordamerika, Europa und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Großflächiger Ausbau von 5G und FTTX zur Ermöglichung interaktiver Echtzeit-Livestreams | +1.50% | Nordamerika, Europa, asiatisch-pazifischer Raum als Kernmärkte; Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Obligatorische Nachhaltigkeitsberichterstattung steigert die Nachfrage nach Kohlenstoffanalysemodulen | +0.90% | Europa (führend), Nordamerika, asiatisch-pazifischer Raum (aufstrebend) | Langfristig (≥ 4 Jahre) |

| Ausbau staatlich geförderter MICE-Infrastruktur in den GCC-Volkswirtschaften | +1.10% | Naher Osten (GCC-Fokus: Vereinigte Arabische Emirate, Saudi-Arabien), Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung campusweiter Veranstaltungssuiten in Hochschulkonsortien | +0.70% | Nordamerika, Europa, asiatisch-pazifischer Raum (Australien, Indien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Personalisierungsmaschinen

Veranstaltungssoftware entwickelt sich von transaktionalen Registrierungstools zu prädiktiven Engagement-Hubs, die maßgeschneiderte Agenden, Vernetzungsempfehlungen und Inhalte in Echtzeit bereitstellen. Im Juni 2025 veröffentlichte Cvent CventIQ, ein generatives KI-Modul, das die Erstellung von Ausschreibungen, den Veranstaltungsortvergleich und die Teilnehmersegmentierung automatisiert und den Arbeitsaufwand der Planer um 30 % reduziert.[1]Cvent, „2025 Cvent Planner Sourcing Report: Asia Edition,” Cvent, cvent.com Bizzabos Event OS Copilot, eingeführt im November 2024, nutzt große Sprachmodelle, um Sitzungszusammenfassungen zu erstellen und spontan neue Breakout-Themen vorzuschlagen.[2]Bizzabo, „Event OS Copilot Launch,” Bizzabo, bizzabo.com Der asiatisch-pazifische Raum führt bei der Einführung, wobei 87 % der Planer im Jahr 2025 bereits KI-Funktionen einsetzen, verglichen mit 54 % in Europa – ein Zeichen für eine Zwei-Geschwindigkeiten-Landschaft, die Nachzügler unter Druck setzt. Plattformen, die es versäumen, KI-gesteuerte Arbeitsabläufe einzubetten, riskieren eine Kommodifizierung, da Käufer Engagement-Intelligenz gegenüber grundlegender Ausführung priorisieren.

Self-Service-Ticketing für KMU

No-Code-Ticketing-Portale ermöglichen es Veranstaltungsorten mit weniger als 500 Plätzen, langwierige Verkaufszyklen zu umgehen und Veranstaltungen innerhalb von Stunden zu starten.[3]Ticket Tailor, „Enhanced Self-Service Ticketing Features,” Ticket Tailor, tickettailor.com Das Upgrade von Ticket Tailor im Juli 2024 lieferte mehrstufige Preisgestaltung und reservierte Sitzplätze, die Veranstalter ohne Anbieterunterstützung konfigurieren können, wodurch die Markteinführungszeit von Wochen auf Stunden verkürzt wurde. Kundenverhaltendaten zeigen, dass 81 % der Käufer versuchen, Probleme selbst zu lösen, bevor sie den Support kontaktieren; Veranstaltungsorte, die automatisiertes Empfehlungsmarketing nutzen, berichten von einem Umsatzanstieg von 15–25 %. Lateinamerika und Afrika sind aufstrebende Hotspots, wo fragmentierte Veranstaltungsortlandschaften transparente Pay-per-Ticket-Preisgestaltung begünstigen. Infolgedessen erfasst der Markt für Veranstaltungsmanagement-Software nun ein größeres Volumen an Veranstaltungen mit niedrigem Budget, die etablierte Anbieter einst übersehen haben.

5G- und Glasfaserausbau zur Stärkung von Livestreams

Latenzprobleme, die hybride Veranstaltungen plagten, nehmen ab, da Betreiber eigenständige 5G-Netze und Glasfaser-bis-zum-x-Backbones einsetzen. Vodafones Slice-basierter Versuch im Februar 2025 garantierte dedizierte Bandbreite für Live-Konzerte und gewährleistete Reaktionszeiten unter 100 Millisekunden für Abstimmungen und Fragen & Antworten. Verizon folgte 2025 mit 4K-Mehrkamera-Streaming in großen US-amerikanischen Veranstaltungsorten, wodurch hybride Sitzungen zu primären Umsatzgeneratoren statt zu Ausweichoptionen wurden. Sponsoren zahlen nun Aufschläge für digitale Engagement-Metriken, die nur über interaktive Streams verfügbar sind, was Anbieter dazu veranlasst, adaptive Bitraten-Kodierung, Echtzeit-Analysen und CDN-Partnerschaften zu integrieren, die technische Markteintrittsbarrieren erhöhen.

Obligatorische Nachhaltigkeitsberichterstattung

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union verpflichtet große Unternehmen zur Offenlegung von Scope-3-Emissionen, einschließlich Geschäftsreisen und Veranstaltungen. Veranstalter benötigen daher Kohlenstoffrechner, die Teilnehmerreisen, Cateringabfälle und Veranstaltungsortenergie verfolgen. ADNEC hob solche Funktionen in Angeboten aus dem Jahr 2025 hervor, um multinationale Konferenzen anzuziehen, und demonstrierte damit, dass Nachhaltigkeit zu einem Beschaffungskriterium geworden ist. Module, die mit ISO 14064 und dem Treibhausgasprotokoll übereinstimmen, entwickeln sich von Premium-Add-ons zu Standardanforderungen, und Anbieter ohne integrierte Dashboards riskieren bis 2027 den Ausschluss aus Unternehmensausschreibungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationsprobleme mit Legacy-PMS in Entwicklungsregionen | -0.80% | Asiatisch-pazifischer Raum (ohne China, Japan), Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende SaaS-Abonnementmüdigkeit bei Unternehmenskunden | -1.20% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Veranstaltungsübersättigung und Budgetkontrolle durch Unternehmen | -0.90% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Datenschutz- und Datenschutz-Compliance | -0.70% | Europa (DSGVO), asiatisch-pazifischer Raum (China, Indien), Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

SaaS-Abonnementmüdigkeit

Unternehmen überprüfen ihre Softwareausgaben, nachdem die Preiserhöhungen der Anbieter im Jahr 2025 im Durchschnitt zweistellig ausfielen. Da Veranstaltungsplattformen episodisch und nicht täglich genutzt werden, zielen Beschaffungsteams bei Jahreslizenzen vor anderen Anwendungen auf Kürzungen ab. Käufer bevorzugen nun nutzungsbasierte Verträge mit Ausstiegsklauseln, was Anbieter dazu veranlasst, Registrierung, Video und Analysen in einem einzigen Vertrag zu bündeln, um das Abwanderungsrisiko zu minimieren. Plattformen, die keinen klaren ROI nachweisen können, sehen sich mit längeren Verkaufszyklen und Rabattdruck konfrontiert.

Datenschutz und Datenschutz-Compliance

Die DSGVO, Chinas PIPL und aufkommende Souveräne-Cloud-Mandate erfordern regionsspezifisches Hosting, das die Infrastrukturkosten erhöht und nicht konforme Anbieter dem Risiko von Beschaffungsverboten aussetzt. Microsofts Leitlinien betonen Folgenabschätzungen und Workflows zum Recht auf Löschung, selbst für Unternehmen ohne europäische Präsenz. Nur eine Handvoll Plattformen bieten mehrregionale Rechenzentren an; die übrigen müssen mit lokalen Anbietern zusammenarbeiten oder riskieren den Ausschluss aus Ausschreibungen von Behörden und im Gesundheitswesen. Compliance ist damit zu einem Wettbewerbsvorteil im Markt für Veranstaltungsmanagement-Software geworden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: Analysemodule erfassen die Umsatzzuordnung nach Veranstaltungen

Analyse- und Berichterstattungstools sind die am schnellsten wachsende Kategorie mit einer CAGR von 10,22 % bis 2031, da Veranstalter den Nachweis des ROI fordern. Die dem Markt für Veranstaltungsmanagement-Software zugeordnete Marktgröße für diese Module wird voraussichtlich deutlich zunehmen, da Cvent die KI-Videoanalyse von Goldcast in seinen Stack integriert, sodass Vermarkter Zuschauerabbrüche, Inhaltswiederholungen und Pipeline-Beiträge verfolgen können. Veranstaltungsplanungsanwendungen beherrschten im Jahr 2025 noch 38,03 % des Umsatzes und verankerten Registrierungs- und Agenda-Workflows. Eigenständige Ticketing-Plattformen riskieren jedoch eine Kommodifizierung, wenn sie keine dynamische Preisgestaltung und Betrugserkennung einbetten, die messbare Erträge erzielen. Andere Nischenlösungen – mobile Apps, Matchmaking-Suiten und virtuelle Studios – fragmentieren sich weiterhin, da Spezialanbieter bei der Funktionstiefe für Branchen wie akademische Konferenzen oder Musikfestivals innovativer sein können.

Parallel dazu erwarten Unternehmenskäufer zunehmend einen nahtlosen Weg von der Vorveranstaltungspromotion zur Nachveranstaltungszuordnung. Diese Erwartung beschleunigt die Konsolidierung, da Generalisten Nischen-Analyseführer aufkaufen, um Fähigkeitslücken zu schließen. Der Markt für Veranstaltungsmanagement-Software entwickelt sich daher hin zu einheitlichen Engagement-Clouds, die Veranstaltungen als Teil einer dauerhaft aktiven Content-Engine und nicht als isolierte Ereignisse behandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Plattformen dominieren durch Mehrmandantenfähigkeit

Cloud-Bereitstellungen machten im Jahr 2025 71,29 % des Umsatzes aus und wachsen jährlich um 10,91 %, da Anbieter elastische Infrastruktur und automatische Updates nutzen. Die TM1-Aktualisierung von Ticketmaster im März 2025 demonstrierte die Effizienz des Modells, indem während des Vorverkaufs 5.000 Transaktionen pro Minute verarbeitet wurden, bevor innerhalb von Stunden wieder herunterskaliert wurde. Die dem Markt für Veranstaltungsmanagement-Software zugeordnete Marktgröße für On-Premise-Installationen bleibt in Verteidigungs- und Regierungskreisen stabil, wo Air-Gap-Netzwerke obligatorisch sind. Digitevent mildert Konnektivitätslücken in ländlichen Märkten durch Offline-QR-Scanning, das später Teilnehmerdaten synchronisiert.

Hybride Architekturen, die Cloud-Dashboards mit lokalen Edge-Geräten kombinieren, entwickeln sich zum Standard-Kompromiss, der es Anbietern ermöglicht, regulierte Behörden zu bedienen, ohne separate Codebasen zu pflegen. Im Prognosezeitraum wird die Cloud-Durchdringung weiter zunehmen, aber die On-Premise-Resilienz wird dort bestehen bleiben, wo Souveränitäts- oder Konnektivitätsbedenken dominieren.

Nach Unternehmensgröße: KMU treiben das Volumen durch No-Code-Portale an

Kleine und mittlere Unternehmen machten im Jahr 2025 56,17 % der Ausgaben aus und wachsen mit einer CAGR von 10,37 %, da Self-Service-Portale die Einrichtungszeiten verkürzen und Vertriebsreibung eliminieren. Die spanischsprachige Oberfläche von Eventzilla, die im Oktober 2024 aktualisiert wurde, zeigt, wie Lokalisierung die Reichweite unter lateinamerikanischen KMU erweitert, denen IT-Ressourcen fehlen. Großunternehmen hingegen fordern Integrationstiefe mit Salesforce, SAP und Workday und drängen Plattformen dazu, robuste APIs zu entwickeln und eine SOC-2-Typ-II-Zertifizierung zu erlangen. Cvents Übernahme von ON24 für USD 400 Millionen im Dezember 2025 veranschaulicht, wie Anbieter Webinar-Daten mit Präsenzveranstaltungen vereinen, um Unternehmensanforderungen zu erfüllen.

Im Markt für Veranstaltungsmanagement-Software koexistieren daher zwei divergierende Wertversprechen: Low-Touch-Self-Service, der auf Preistransparenz setzt, und High-Touch-Unternehmenssuiten, die auf Integration und Compliance setzen. Anbieter, die beide Enden bedienen können, wie Eventbrites Kombination aus Freemium-Ticketing und Unternehmens-APIs, sind in der Lage, überproportionale Marktanteile zu gewinnen.

Nach Endnutzerbranche: Bildung überholt Unternehmen durch Campus-Konsolidierung

Unternehmensveranstaltungen behielten im Jahr 2025 einen Anteil von 43,25 %, aber der Bildungsbereich ist mit einer CAGR von 10,82 % der am schnellsten wachsende Bereich, da Universitäten von abteilungsbezogenen Einzellösungen zu campusweiten Suiten migrieren. Momentus Technologies unterstützte im Jahr 2025 175 Hochschulkunden und ermöglichte es Institutionen, Budgets zu konsolidieren und Softwareeinsparungen von 30–40 % zu erzielen. Modern Campus drang mit Conference Manager in diesen Bereich vor, der die Einschreibung in Weiterbildungsprogramme mit dem Alumni-Engagement verknüpft und die Teilnahme um bis zu 30 % steigert.

Behördenveranstaltungen priorisieren Sicherheit und Barrierefreiheit und treiben die Nachfrage nach FedRAMP-Autorisierung und VPAT-Dokumentation an. Medien und Unterhaltung, einschließlich Festivals und Konzerte, legen den Schwerpunkt auf Betrugsprävention: Ticket Fairy behauptet eine 99,9%ige Reduzierung gefälschter Tickets dank rotierender QR-Codes. Andere Branchen – Gesundheitswesen, Berufsverbände – tendieren zu Anbietern, die Spezialfunktionen wie CME-Kreditverfolgung oder Ausstellerleaderfassung einbetten, was die Segmentierung des Sektors verstärkt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,32 % des Umsatzes, gestützt durch eine ausgereifte MICE-Infrastruktur und eine dichte Basis von Fortune-500-Hauptsitzen. Dennoch veranlassten Kostendruck durch Reiseinflation 52 % der Planer dazu, die internationale Teilnahme im vierten Quartal 2025 zu reduzieren. Kanada und Mexiko profitieren vom Near-Shoring, da US-amerikanische Unternehmen Veranstaltungsorte näher an der Heimat wählen, aber grenzüberschreitende Datentransferregeln im Rahmen des USMCA verpflichten Anbieter zur Dokumentation von Datenschutzsicherungen. Da die Budgets enger werden, konsolidieren Unternehmen im Markt für Veranstaltungsmanagement-Software ihre Anbieterlisten auf wenige tief integrierte Plattformen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und wird bis 2031 voraussichtlich eine CAGR von 11,01 % verzeichnen. Cvents Asia-Planer-Umfrage 2025 ergab, dass 74 % der Befragten ihre Veranstaltungsbudgets erhöhen und 88 % Nachhaltigkeitsziele setzen. Die Länder des Golfkooperationsrats verleihen durch milliardenschwere Kongresszentren und vereinfachte Visaprogramme zusätzlichen Schwung. Saudi-Arabien verzeichnete 2024 ein MICE-Wachstum von 44 %, unterstützt durch Anreize in Höhe von USD 156 Millionen. Indien setzt auf Cloud-SaaS, das UPI-Zahlungen integriert, während China eine souveräne Cloud-Bereitstellung vorschreibt und ausländische Anbieter zur Partnerschaft für lokales Hosting verpflichtet.

Europas Landschaft wird durch DSGVO-Verpflichtungen und steigende Nachhaltigkeitsmandate geprägt. Cvents Europa-Planer-Bericht vom April 2025 stellte fest, dass 67 % der Planer ihre Budgets trotz einer Kosteninflation von 20 % erhöhten. Deutschland, das Vereinigte Königreich und Frankreich dominieren die Ausgaben, doch Planer beziehen zunehmend osteuropäische Veranstaltungsorte zur Kostensenkung ein. Südamerika und Afrika sind noch im Entstehen begriffen, aber vielversprechend: Lokale Plattformen wie Even3 in Brasilien und Boletia in Mexiko gedeihen durch Pix- und Oxxo-Zahlungsintegrationen, während südafrikanische Anbieter Offline-First-Check-in betonen, um unzuverlässige Konnektivität zu berücksichtigen.

Wettbewerbslandschaft

Der Markt für Veranstaltungsmanagement-Software ist mäßig fragmentiert: Cvent, Eventbrite, Stova, Bizzabo und Hopin beherrschen zusammen etwa 35–40 % des Umsatzes. Private-Equity-Kapital beschleunigt die Konsolidierung. Blackstone zahlte im August 2024 USD 4,6 Milliarden für die Übernahme von Cvent und finanzierte ergänzende Akquisitionen wie Splash und Goldcast, die kreative Websites und KI-Videoanalysen in die Kernplattform einbetten. Vista Equity integrierte Tripleseat in seinen Hospitality-Stack, was auf weitere Zusammenschlüsse rund um Veranstaltungsortbeschaffung und Cateringmanagement hindeutet.

Die technologische Differenzierung konzentriert sich auf KI und Compliance. Bizzabo erlangte im Juni 2025 den Gartner-Leader-Status für die Einbettung generativer KI in Matchmaking und Inhaltszusammenfassung. Ticketmaster aktualisierte SafeTix im Januar 2026, um die Betrugsprävention an Stadioneinlässen zu verschärfen. Kleinere Herausforderer wie Ticket Fairy und Opendate zielen mit transparenten Gebühren und täglichen Auszahlungen auf unabhängige Veranstalter ab und untergraben damit etablierte Anbieter, die wegen undurchsichtiger Preisgestaltung kritisiert werden.

Chancen in unerschlossenen Bereichen drehen sich um Kohlenstoffbuchhaltungs-Dashboards und hybride Monetarisierungstools, die Sponsorenbedürfnisse mit Teilnehmerdaten verbinden. Anbieter mit SOC-2-Typ-II-, ISO-27001- und regionsspezifischen Zertifizierungen sind gut positioniert, um regulierte Ausschreibungen zu gewinnen, während nicht konforme Wettbewerber das Risiko der Disqualifikation tragen. Strategische Klarheit – entweder horizontale Breite oder vertikale Tiefe – wird die Gewinner bestimmen, wenn der Markt für Veranstaltungsmanagement-Software reift.

Marktführer für Veranstaltungsmanagement-Software

Cvent Inc.

Eventbrite Inc.

Stova, Inc.

Hopin Ltd.

ACTIVE Network, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cvents geplante Übernahme von ON24 für USD 400 Millionen schreitet auf einen Abschluss in der ersten Jahreshälfte zu, mit dem Ziel, Webinar-Analysen mit durchgängigen Veranstaltungsworkflows zu verbinden.

- Januar 2026: Ticketmaster Business verbesserte das digitale Ticketing SafeTix, um die Betrugsprävention zu verbessern und den Veranstaltungsorteinlass zu optimieren.

- Dezember 2026: Eventbrite stimmte einer Übernahme durch Bending Spoons für USD 500 Millionen in bar zu, wobei der Abschluss in der ersten Jahreshälfte 2026 erwartet wird.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Eventmanagement-Software als alle lizenz- oder abonnementbasierten Plattformen, die Planern ermöglichen, Präsenz-, virtuelle oder hybride Veranstaltungen in unternehmens-, öffentlichen und gemeinnützigen Umgebungen zu budgetieren, zu bewerben, zu registrieren, zu verwalten, durchzuführen und auszuwerten.

Ausschluss aus dem Geltungsbereich: Reine Ticket-Wiederverkaufsportale und allgemeine CRM-Suiten ohne native Eventmodule werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Softwaretyp

- Veranstaltungsplanung

- Veranstaltungsmarketing

- Veranstaltungsort- und Ticketverwaltung

- Analyse und Berichterstattung

- Andere Softwaretypen

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- Unternehmen

- Behörden

- Bildung

- Medien und Unterhaltung

- Andere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Plattformanbieter, unabhängige Planer und Beschaffungsleiter von Unternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten durchschnittliche Lizenzpreise, Abwanderungsauslöser und regionale Funktionslücken, während kurze Umfragen unter kleinen Agenturen die Nutzerverbreitung im Segment unter 500 Teilnehmern verifizierten.

Desk Research

Wir begannen mit makroökonomischen Nachfragesignalen aus Quellen wie dem U.S. Bureau of Labor Statistics, Eurostat-IKT-Erhebungen und den Dashboards für digitale Dienste des indischen MEITY, um das Wachstum bei Fachkonferenzen und hybriden Veranstaltungen zu kartieren. Branchenverbände, darunter PCMA und IAEE, veröffentlichten Benchmarks für Teilnehmervolumina, die zur Festlegung grundlegender Nutzungsquoten beitrugen. Unternehmenseinreichungen auf EDGAR, auf Dow Jones Factiva archivierte Pressemitteilungen sowie auf Questel indexierte Patentfamilien offenbarten Technologieerneuerungszyklen und Preiskorridore. Versanddaten von Volza wiesen auf grenzüberschreitende SaaS-Exporte hin. Diese Referenzen bildeten die grundlegende Nachfragebasis, die unsere Analysten bei Mordor mit kurzfristigen Wachstumskatalysatoren angereichert haben. Die obige Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen wurden zur Triangulation herangezogen.

Marktgröße & Prognose

Wir haben die Nachfrage von oben nach unten rekonstruiert, indem wir globale Fachveranstaltungszahlen mit den durchschnittlichen Softwareausgaben pro Veranstaltung abgeglichen und die Gesamtwerte durch stichprobenartige Umsatzzusammenführungen von Anbietern validiert haben. Zu den wichtigsten Variablen zählten das jährliche Veranstaltungsvolumen, der Anteil zahlender Teilnehmer, Cloud-Adoptionsraten, das mittlere Jahresabonnement pro Veranstalter, Währungsbewegungen und Konversionsraten von Freemium zu kostenpflichtig. Ein multivariates Regressionsmodell verknüpfte diese Faktoren mit historischen Umsätzen und lieferte einen Marktwert sowie eine Prognose für die Zukunft. Bottom-up-Prüfungen, wie ASP x Anzahl aktiver Veranstalter, wurden angewendet, um regionale Verzerrungen auszugleichen und Datenlücken zu schließen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analyseprüfungen; Varianzregeln markieren Abweichungen von mehr als fünf Prozentpunkten, und Anomalien lösen eine erneute Kontaktaufnahme mit wichtigen Befragten aus. Modelle werden jährlich aktualisiert, mit unterjährigen Anpassungen, wenn bedeutende Fusionen oder regulatorische Veränderungen die Annahmen neu gestalten.

Warum Mordors Baseline für Eventmanagement-Software Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Software-Einschlüsse, Preislogiken und Aktualisierungskalender wählen.

Wesentliche Treiber dieser Lücken sind unter anderem, ob Freemium-Tools monetarisiert werden, wie Aufschläge für hybride Veranstaltungen behandelt werden und in welchem Rhythmus Fremdwährungserlöse neu indexiert werden. Mordor weist den von Anbietern im Jahr 2025 erfassten zahlbaren Wert aus, während einige Mitbewerber Rechnungsgesamtbeträge aus 2024 oder umfassendere Servicepakete angeben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 13,80 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,50 Mrd. (2024) | Global Consultancy A | Berücksichtigt angrenzende Collaboration-Suiten und verwendet Listenpreis-ASPs |

| USD 8,40 Mrd. (2024) | Industry Analyst B | Schließt rein virtuelle Plattformen aus und rechnet Umsätze zu durchschnittlichen FX-Kursen von 2023 um |

Zusammenfassend lässt sich sagen, dass Mordor durch die Wahl eines fokussierten Geltungsbereichs, die Abstimmung der Preise auf tatsächlich realisierte Abrechnungen und die jährliche Aktualisierung der Eingaben eine ausgewogene, nachvollziehbare Baseline bietet, die Entscheidungsträger Jahr für Jahr verfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Veranstaltungsmanagement-Software?

Der Markt wird im Jahr 2026 auf USD 15,2 Milliarden geschätzt und wird bis 2031 voraussichtlich USD 24,17 Milliarden erreichen.

Wie schnell wird der Markt für Veranstaltungsmanagement-Software voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,73 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei Veranstaltungstechnologieplattformen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 11,01 % verzeichnen, die schnellste unter allen Regionen.

Warum gewinnen Analysemodule bei Veranstaltungsorganisatoren an Bedeutung?

Käufer müssen zunehmend das Engagement der Teilnehmer mit dem Umsatz verknüpfen, was Analyse- und Berichterstattungstools mit einer CAGR von 10,22 % zum am schnellsten wachsenden Softwaretyp macht.

Wie profitieren Nutzer von Veranstaltungssoftware von der Cloud-Bereitstellung?

Cloud-Plattformen bieten sofortige Skalierbarkeit, automatische Updates und Kosteneffizienz, was ihnen im Jahr 2025 einen Umsatzanteil von 71,29 % sicherte.

Welcher Faktor treibt die Nachfrage von Universitäten nach Veranstaltungsplattformen an?

Universitäten konsolidieren abteilungsbezogene Tools in campusweite Suiten, die die Budgetkontrolle und Interoperabilität verbessern, was zu einer CAGR von 10,82 % für das Bildungssegment führt.

Seite zuletzt aktualisiert am: