Größe und Marktanteil des europäischen Draht- und Kabelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

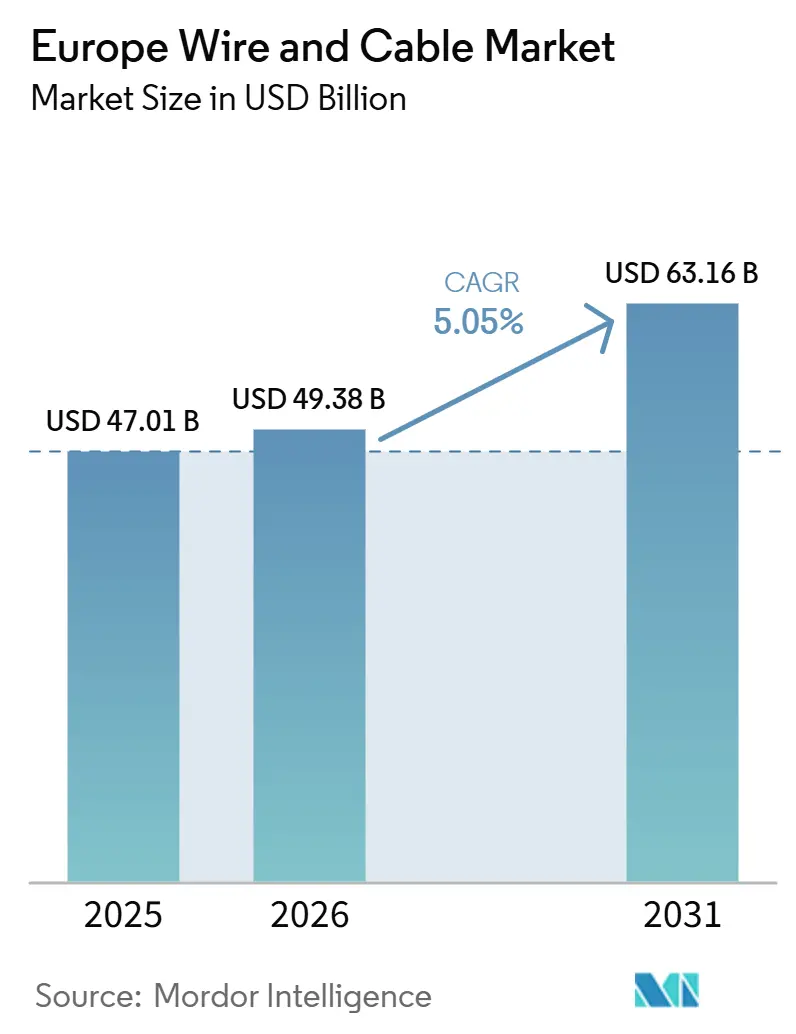

| Marktgröße im Basisjahr (2025) | 47.01 Milliarden US-Dollar |

| Marktgröße (2026) | 49.38 Milliarden US-Dollar |

| Marktgröße (2031) | 63.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Draht- und Kabelmarkts von Mordor Intelligence

Die Größe des Europa Kabel und Leitungen Marktes wird voraussichtlich im Jahr 2025 47,01 Milliarden USD, im Jahr 2026 49,38 Milliarden USD betragen und bis 2031 63,16 Milliarden USD erreichen, mit einem CAGR von 5,05 % von 2026 bis 2031. Die Kabelnachfrage verlagert sich hin zu Hochspannungs-Gleichstrom-Seekabeln und hybriden Glasfasersystemen, da Offshore-Wind, der Ausbau von Rechenzentren und paneuropäische Netzaufrüstungen die traditionelle Dominanz von Standardniedersspannungsprodukten verdrängen. HVDC-Projekte wie TenneTs Aurora-Leitung sowie ENTSOs-E-Ziel von 108 Gigawatt grenzüberschreitender Kapazität beschleunigen Spezifikationen, die 320-525-Kilovolt-Nennwerte und für 50-jährigen Unterwasserbetrieb zertifizierte Polyethylenisolierung betonen. Gleichzeitig stützen Sanierungen im Bausektor eine beträchtliche Basis für Niederspannungs-Energiekabel, obwohl deren Anteil mit dem Wachstum der modularen Verkabelung sinkt. Die Glasfasernachfrage steigt stark an, da die 5G-Verdichtung und hyperscale Cloud-Knoten die Betreiber dazu veranlassen, Bandglasfaser- und Einblasglasfaserlösungen im Voraus zu kaufen, was die Vorlaufzeiten verkürzt und Spezialtelekommunikationshersteller zur Einrichtung dedizierter Produktionslinien drängt. Die Volatilität der Rohstoffmetallpreise bleibt ein wesentliches Risiko – die Kupfer-Spotpreisspanne von 8.500–10.200 USD pro Tonne im Jahr 2025 hat die Margen bei Festpreisverträgen belastet und Hersteller dazu veranlasst, aggressiv abzusichern oder auf Aluminiumlegierungen umzusteigen.

Wichtigste Erkenntnisse des Berichts

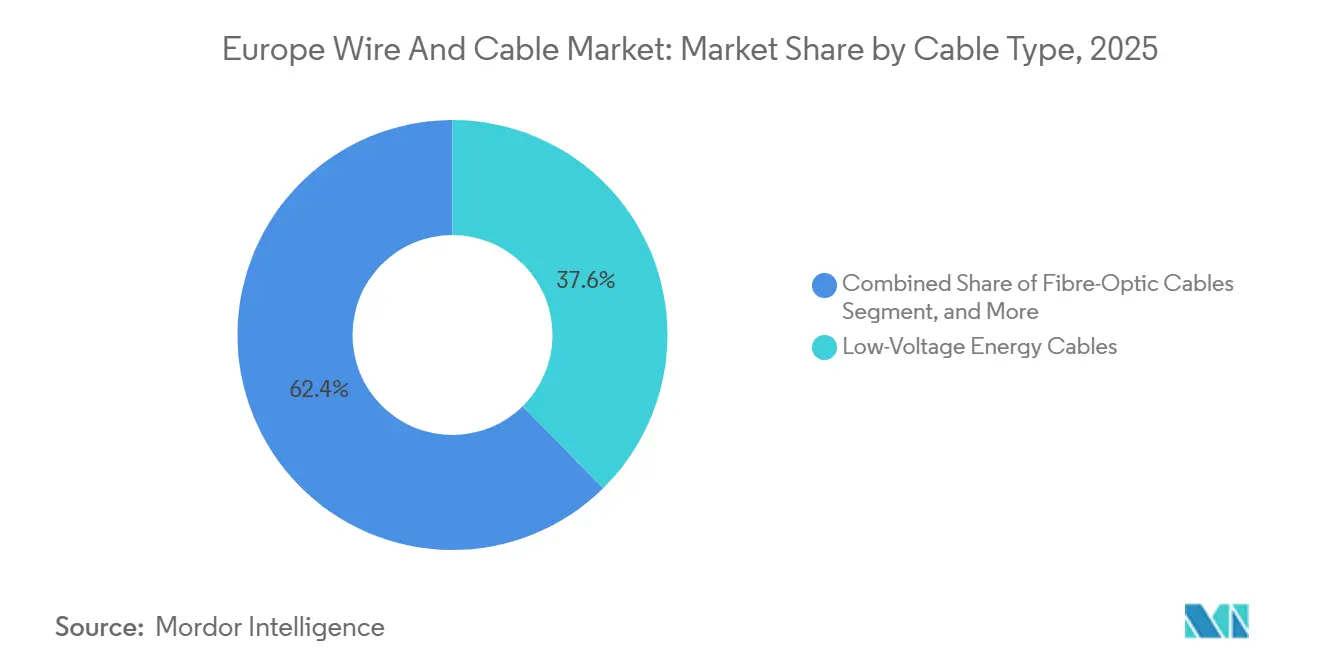

- Nach Kabeltyp führten Niederspannungs-Energiekabel mit einem Anteil von 37,63 % am Europa Kabel und Leitungen Markt im Jahr 2025, während Glasfaserkabel bis 2031 einen CAGR von 5,99 % verzeichnen sollen.

- Nach Spannungsnennwert entfielen auf Kabel bei oder unter 1 Kilovolt im Jahr 2025 ein Anteil von 39,62 % an der Größe des Europa Kabel und Leitungen Marktes, während Systeme über 150 Kilovolt im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 6,03 % wachsen werden.

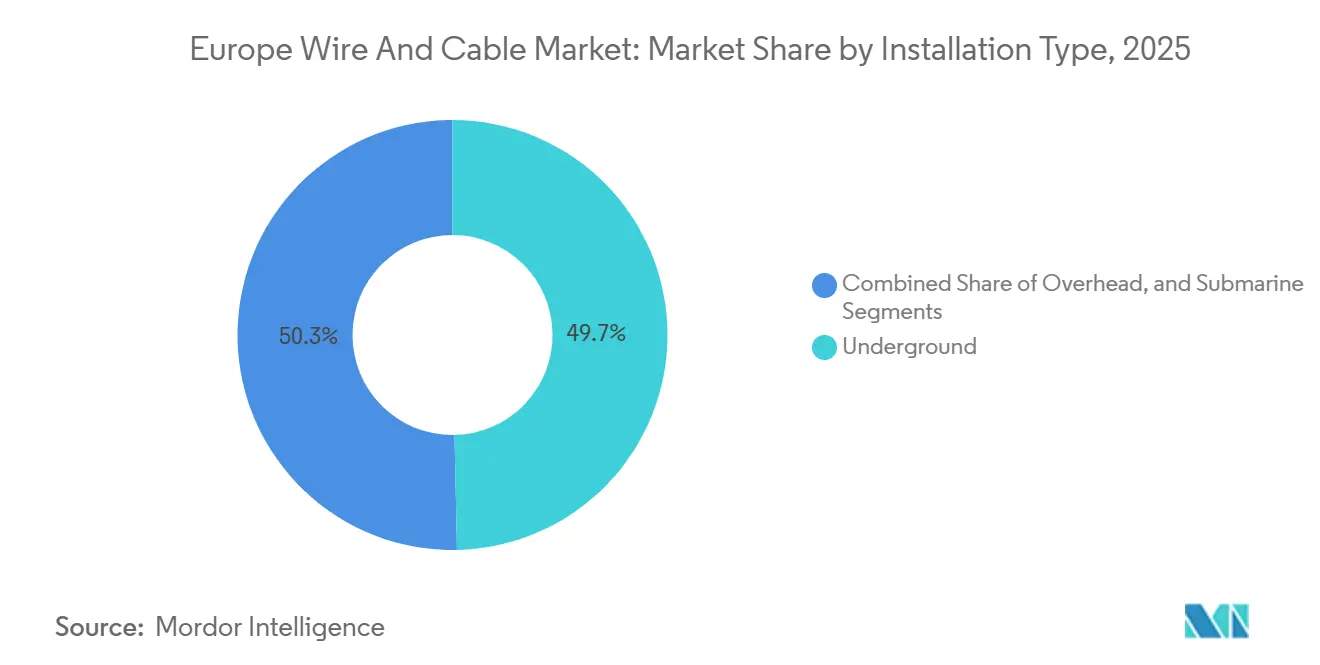

- Nach Installationsart hielten Erdkabelverlegungen im Jahr 2025 einen Anteil von 49,72 % an der Größe des Europa Kabel und Leitungen Marktes, und Seekabel verzeichnen bis 2031 einen CAGR von 6,34 %.

- Nach Leitermaterial behielt Kupfer im Jahr 2025 einen Anteil von 57,62 % an der Größe des Europa Kabel und Leitungen Marktes, während Aluminiumlegierungsleiter mit einem CAGR von 6,76 % wachsen sollen.

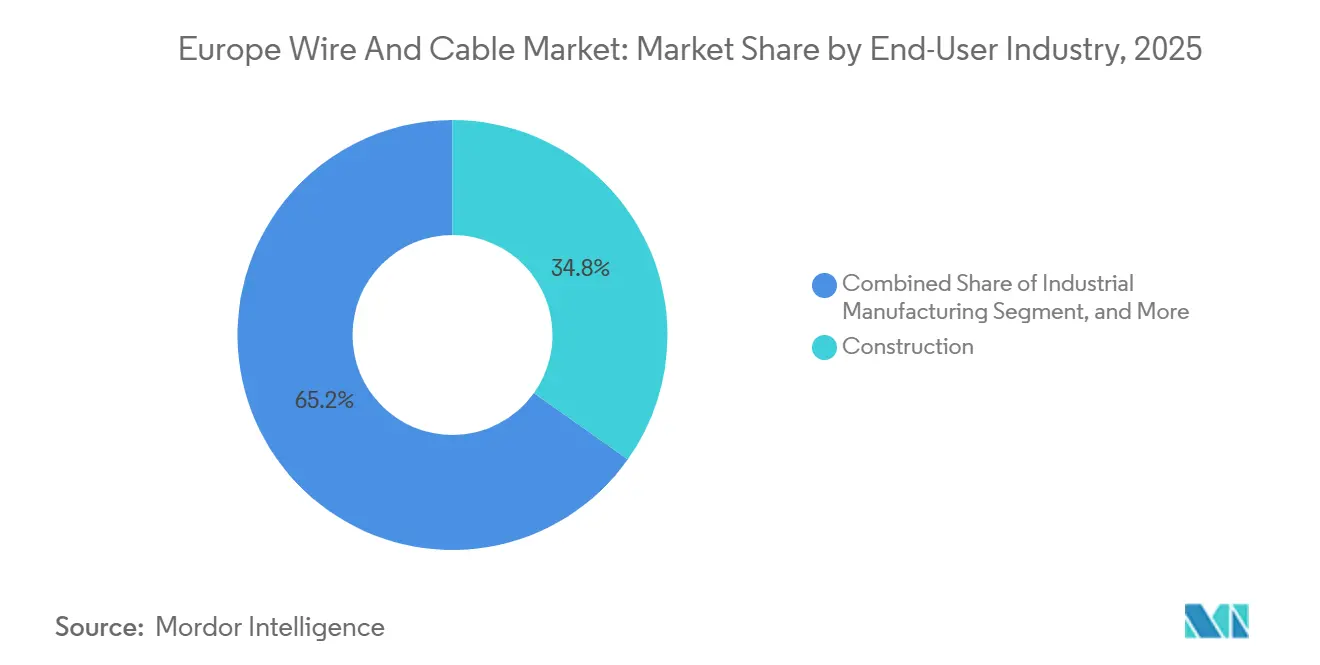

- Nach Endverbraucherbranche dominierte das Bauwesen mit einem Anteil von 34,84 % am Europa Kabel und Leitungen Markt im Jahr 2025, während Telekommunikation und Rechenzentren mit einem CAGR von 6,56 % wachsen.

- Nach Geografie entfielen auf Deutschland 29,40 % des Umsatzes des Europa Kabel und Leitungen Marktes im Jahr 2025, während Polen mit einem CAGR von 6,90 % bis 2031 die schnellste Wachstumsprognose aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Draht- und Kabelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Kabelnachfrage für erneuerbare Energien | +1.2% | Deutschland, Niederlande, Dänemark, Polen, Vereinigtes Königreich, Belgien, Frankreich | Langfristig (≥ 4 Jahre) |

| Netzmodernisierungs- und Hochspannungsaufrüstungsprogramme | +1.0% | Deutschland, Frankreich, Italien, Spanien, Polen | Mittelfristig (2–4 Jahre) |

| 5G- und Glasfaser-bis-zum-Haus-Ausbau | +0.7% | Deutschland, Frankreich, Spanien, Polen, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Durch den EU-Wiederaufbaufonds finanzierte Erdverkabelung | +0.6% | Italien, Spanien, Polen, Griechenland, Portugal, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Brandschutzkabel für Elektrofahrzeug-Ladeinfrastruktur | +0.4% | Deutschland, Frankreich, Niederlande, Norwegen, Schweden, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Rückverfolgbarkeit durch den digitalen EU-Produktpass | +0.2% | Paneuropäisch, beginnend in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Kabeln für erneuerbare Energien

Die Expansion der Offshore-Windenergie verändert die Anforderungen an den Europa Kabel und Leitungen Markt grundlegend. Die aktualisierte Machbarkeitsstudie des North Sea Wind Power Hub skizziert 180 Gigawatt Kapazität auf künstlichen Inseln, für die mehr als 3.000 Kilometer 320-Kilovolt-Exportkabel benötigt werden – eine Spezifikation, die nur eine Handvoll Anbieter erfüllen kann.[1]North Sea Wind Power Hub, "Aktualisierung der Machbarkeitsstudie 2024," NORTHSEAWINDPOWERHUB.EU Allein Dänemarks Bornholm-Energieinsel wird bis 2030 Verträge im Wert von 650 Millionen EUR (709 Millionen USD) sichern und erfordert für 50 Jahre unter Wasser zertifizierte Polyethylenisolierung.[2]Dänische Energiebehörde, "Bornholm-Energieinsel-Projekt," ENS.DK Onshore-Solarparks in Spanien und Italien erhöhen das Mittelspannungsvolumen, doch der stärkste Wendepunkt liegt bei hybriden Erneuerbare-Energien-plus-Speicher-Anlagen, die raucharme, halogenfreie, feuerfeste Kabel nach IEC 60332 erfordern. Da Übertragungsnetzbetreiber Kapazitäten Jahre im Voraus buchen, verlängern führende Hersteller wie Prysmian, Nexans und NKT ihre Vorlaufzeiten, während Nischenanbieter für Spezialisolierungen Premiummargen erzielen. Anhaltende Auftragsrückstände bestätigen, dass erneuerbare Energien die Kabelnachfrage über 2030 hinaus stützen und den Sektor gegen Bauzyklen absichern werden.

Netzmodernisierungs- und Hochspannungsaufrüstungsprogramme

Übertragungsnetzbetreiber haben 584 Milliarden EUR (637 Milliarden USD) für Verstärkungsmaßnahmen bis 2030 eingeplant, wobei allein Amprion 42 Milliarden EUR (45,8 Milliarden USD) in unterirdische HVDC-Korridore investiert, die die Kabelkosten pro Kilometer verfünffachen, aber Genehmigungsverzögerungen umgehen. Frankreichs RTE ersetzt bis 2028 1.200 Kilometer 225-Kilovolt-Leitungen durch vernetztes Polyethylen-Varianten, während Spanien und Italien Wiederaufbaufonds in die Mittelspannungs-Erdverkabelung lenken. Das strategische Ergebnis ist ein stetiger Kapazitätsbedarf im Europa Kabel und Leitungen Markt, der große Verträge Jahre vor der Installation sichert. Versorgungsunternehmen bündeln die Nachfrage in mehrjährigen Rahmenverträgen und schaffen Anreize für Hersteller, Höchstspannungsleitungen auszubauen und langfristige Isoliermaterialien zu priorisieren. Sollte das Angebot knapp werden, riskieren kleinere Projekte Verzögerungen, was zu einem zweigeteilten Markt führt, in dem große Verbindungsleitungen voranschreiten, während kommunale Aufrüstungen warten.

5G- und Glasfaser-bis-zum-Haus-Ausbau

Die Glasfaser-Haushaltsdurchdringung erreichte 2025 56 % und liegt damit noch hinter dem Gigabit-Ziel der Europäischen Kommission von 95 %, was bis 2030 weitere 2,8 Millionen Kilometer Kabel erfordert.[3]Europäische Kommission, "Fortschrittsbericht zum Gigabit-Infrastrukturgesetz 2025," EC.EUROPA.EU Deutschland hat 12 Milliarden EUR (13,1 Milliarden USD) für Subventionen bereitgestellt, die Einblasglasfaser-Verlegungen vorangetrieben haben und die Installationszeit um 40 % verkürzen können. Hyperscale-Rechenzentren in Frankfurt, Amsterdam und Dublin verbrauchten 2025 rund 180.000 Kilometer Multimode-Glasfaser und veranlassten Lieferanten, die Produktion ausschließlich für Cloud-Betreiber zu reservieren. Mobilfunkanbieter verdichten 5G-Kleinzellen, von denen jede eine Glasfaser-Rückführung benötigt, was die Nachfrage in Ballungsgebieten um bis zu 30 % steigert. Diese konvergierenden Trends erheben Glasfaserkabel von einer Telekommunikationsnische zu einer grundlegenden Säule des Europa Kabel und Leitungen Marktes, der bis 2031 jeden anderen Kabeltyp übertreffen soll.

Durch den EU-Wiederaufbaufonds finanzierte Erdverkabelung

Das NextGenerationEU-Paket in Höhe von 750 Milliarden EUR (818 Milliarden USD) leitete einen erheblichen Anteil in grüne Netzprojekte um und verdichtete typischerweise verstreute Erdverkabelungsprogramme in ein enges Zeitfenster von 2024 bis 2026. Italiens Plan sieht 5,9 Milliarden EUR (6,44 Milliarden USD) für Mittelspannungsleitungen in Erdbebengebieten vor, während Spaniens Programm 1.200 Kilometer 20-Kilovolt-Kabel in ländlichen Gebieten unterstützt. Polen stellt 1,8 Milliarden EUR (1,96 Milliarden USD) für die Erdverkabelung städtischer Infrastruktur bereit, um veraltete Freileitungsinfrastruktur zu ersetzen. Da Subventionen verfallen, wenn Projekte nicht bis Mitte 2026 vergeben werden, haben Verteilnetzbetreiber die Ausschreibungspläne beschleunigt, was die Fabrikkapazitäten belastet und Produktionsslots vorzieht. Der Anstieg erhöht vorübergehend die Auftragsbestandssichtbarkeit für Hersteller, doch sobald die Mittel auslaufen, könnte sich die Nachfrage normalisieren und Kapazitäten für private Industriekunden freigeben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Aluminiumpreise | -0.8% | Paneuropäisch, mit starken Auswirkungen in Deutschland, Italien, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für unterirdische und unterseeische Installation | -0.6% | Vereinigtes Königreich, Deutschland, Niederlande, Dänemark, Belgien für Seekabel; Italien, Spanien für Erdkabel | Mittelfristig (2–4 Jahre) |

| Verschärfte EU-PFAS-Beschränkungen für Fluorpolymere | -0.3% | Paneuropäisch, schrittweise Durchsetzung ab 2026 | Langfristig (≥ 4 Jahre) |

| Sicherheitsrisiken in der Ostsee erhöhen Versicherungskosten | -0.2% | Finnland, Schweden, Polen, Deutschland, Dänemark, Estland, Lettland, Litauen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Aluminiumpreise

Die Kupfer-Spotpreisspanne im Jahr 2025 vernichtete bis zur Hälfte der Bruttomarge bei Niederspannungs-Festpreisgeschäften und zwang größere Hersteller zur Absicherung, während kleinere Akteure Verluste absorbierten oder neu verhandelten. Prysmian absorbierte einen Absicherungsverlust von 180 Millionen EUR (196 Millionen USD), was die Skalierungsschwierigkeit des Rohstoffrisikos verdeutlicht. Während Aluminiumlegierungen 92 % der Leitfähigkeit von Kupfer bei einem Drittel der Kosten bieten, schränken größere Querschnitte und schwerere Panzerungen ihre universelle Substitution ein. Da Preisschwankungen unvorhersehbar bleiben, sind Vorwärtskäufe und Materialdiversifizierung nun routinemäßige Vorstandsthemen in der Europa Kabel und Leitungen Branche.

Hohe Kosten für unterirdische und unterseeische Installation

Die durchschnittlichen Kosten für die unterseeische Installation erreichten 2025 1,8 Millionen EUR (1,96 Millionen USD) pro Kilometer und verdoppelten sich in felsigen Meeresböden.[4]Nexans, "Kosten für die Installation von Seekabeln," NEXANS.COM Versicherungsprämien stiegen nach Sabotageakten in der Ostsee, die Estlink 2 und angrenzende Glasfasern durchtrennt hatten, um 15–20 %. Städtische Grabungskosten liegen bei rund 1,2 Millionen EUR (1,31 Millionen USD) pro Kilometer, sobald archäologische und verkehrstechnische Auflagen erfüllt sind, und Italiens Erdbebenvorschriften erhöhen die Kosten für flexible Leerrohre um weitere 15 %. Diese wirtschaftlichen Rahmenbedingungen verlangsamen die Akzeptanz in budgetsensiblen Kommunen und dämpfen die ansonsten vielversprechende Wachstumsdynamik des Seekabelsegments im Europa Kabel und Leitungen Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp: Glasfaserkabel behaupten Wachstumsführerschaft

Glasfaserkabel verzeichneten die schnellste Expansion im Europa Kabel und Leitungen Markt mit einem CAGR von 5,99 % bis 2031. Niederspannungs-Energieprodukte bewahrten 2025 einen dominanten Anteil von 37,63 %, doch veränderte Bauvorschriften und vorkonfektionierte modulare Konstruktionen bremsen ihr Wachstum. Die dem Glasfaserbereich zuzurechnende Größe des Europa Kabel und Leitungen Marktes soll bis 2031 11 Milliarden USD übersteigen, angetrieben durch obligatorische Gigabit-Abdeckung und hyperscale Rechenzentren. Energiekabel werden weiterhin Wohnsanierungen bedienen, doch der Wertpool verlagert sich zu Bandglasfaser, Außenbereichs-Loseröhrenvarianten und speziellen feuerfesten Designs nach IEC 60332.

Premium-Untersee-HVDC-Systeme verengen den Lieferantenpool weiter und kanalisieren Aufträge an vertikal integrierte Großunternehmen mit Extrusionskapazität für 320-640-Kilovolt-polymerisolierte Kerne. Signal- und Steuerkabel verzeichnen eine stabile industrielle Nachfrage, insbesondere bei der Bahnelektrifizierung und Fabrikautomatisierung, bleiben jedoch eine Nische im mittleren einstelligen Prozentbereich. Spezielle halogenfreie Kabel für Elektrofahrzeug-Ladestationen erschließen hochmargige Nachfrage, da städtische Parkvorschriften in Deutschland und Frankreich verschärft werden und die Segmentmischung widerstandsfähiger machen.

Nach Spannungsnennwert: Ultrahochspannung gewinnt Premiumanteil

Kabel über 150 Kilovolt verzeichnen den stärksten CAGR von 6,03 %, da Netzplaner HVDC-Korridore bevorzugen, um Offshore-Wind zu Lastzentren im Inland zu transportieren. Der Marktanteil des Europa Kabel und Leitungen Marktes für Leitungen unter 1 Kilovolt lag 2025 bei 39,62 %, doch der Fokus der Versorgungsunternehmen auf den Übertragungsausbau lenkt Investitionen in Richtung 220-525-Kilovolt-Spezifikationen. Vernetztes Polyethylen verdrängt veraltete ölgefüllte Designs im 36-150-Kilovolt-Bereich, der einen stabilen Anteil in den mittleren 30er-Prozent hält.

Während die Haushaltelektrifizierung in Westeuropa nachlässt, profitiert die Kategorie 1-35 Kilovolt von Solarpark-Anschlüssen, die jeweils bis zu 12 Kilometer Zuleitungskabel erfordern. EU-TEN-E-Regeln bevorzugen Verbindungsleitungen über 220 Kilovolt für Subventionen und lenken zusätzliche Mittel in den Ultrahochspannungsbereich. Anbieter, die 525-Kilovolt-P-Laser- oder gleichwertige Festdielektrikum-Designs herstellen können, verfügen über Preissetzungsmacht und verlängerte Auftragsrückstände.

Nach Installationsart: Unterseeische Systeme beschleunigen sich

Erdkabelverlegungen machten 2025 49,72 % der Nachfrage aus und schlagen eine Balance zwischen städtischer Resilienz und vertretbaren Installationskosten. Unterseeische Verlegungen werden mit einem CAGR von 6,34 % wachsen, katalysiert durch Offshore-Projekte in der Nord- und Ostsee, die eine Auslegungslebensdauer von 50 Jahren und robuste Panzerung gegen Schleppnetzausrüstung erfordern. Freileitungsersatz besteht in ländlichen Gebieten fort, ist jedoch weitgehend auf Sanierungsprogramme statt Neubauten beschränkt, da öffentlicher Widerstand und Bedenken hinsichtlich des Landschaftsbildes zunehmen.

Kabelverlegeschiffe der nächsten Generation wie Nexans Aurora verbessern die Installationsgeschwindigkeit und senken das Risiko, doch geopolitische Spannungen in der Ostsee erhöhen die Versicherungskosten um bis zu 20 % und wirken sich direkt auf Projektbudgets aus. Bahnbrechende Mikrograbungs- und Horizontalbohrverfahren senken die städtischen Erdkabel-Installationskosten um bis zu 40 % und machen vergrabene Leitungen auf Lebenszyklusbasis attraktiver als Freileitungen, die anfällig für wetterbedingte Ausfälle sind.

Nach Leitermaterial: Aluminiumlegierungen überholen Kupfer

Aluminiumlegierungsvarianten sollen bis 2031 mit einem CAGR von 6,76 % wachsen und Anteile in den Freileitungs- und Seekabelsegmenten des Europa Kabel und Leitungen Marktes gewinnen. Die anhaltende Kupferpreisrallye über 9.000 USD pro Tonne veranlasste Übertragungsnetzbetreiber, Aluminiumlegierungen für Leitungen über 150 Kilovolt vorzuschreiben. Dennoch hält Kupfer einen Anteil von 57,62 %, da bei Niederspannungsanwendungen der Leiterquerschnitt begrenzt ist und Auftragnehmer mit der mechanischen Handhabung von Kupfer vertraut sind.

Legierungsdrähte der 8000er-Serie liefern nahezu identische Leitfähigkeit bei einem Drittel der Metallkosten, obwohl dickere Isolierung und Panzerung den Gesamtkabeldurchmesser um etwa 10–15 % erhöhen. Nachhaltigkeitskennzahlen verleihen zusätzlichen Schwung – die Aluminiumproduktion emittiert 40 % weniger CO₂ pro Kilogramm als Kupfer, ein Vorteil, den Versorgungsunternehmen nun auf ihre Netto-Null-Verpflichtungen anrechnen. Da die Kohlenstoffberichterstattung strenger wird, könnte die Materialsubstitution trotz der höheren Widerstandsverluste von Aluminium auf langen Strecken beschleunigt werden.

Nach Endverbraucherbranche: Telekommunikation und Rechenzentren wachsen stark

Telekommunikation und Rechenzentren sind die am schnellsten wachsende Endverbraucherbranche mit einem prognostizierten CAGR von 6,56 %, da Cloud-Anbieter Glasfaser- und Stromkabelvolumina Jahre im Voraus sichern. Das Bauwesen führte 2025 mit einem Anteil von 34,84 % an der Größe des Europa Kabel und Leitungen Marktes, doch seine Wachstumsdynamik verlangsamt sich, da der westeuropäische Wohnungsbau stagniert und Sanierungen den Neubau überholen. Versorgungsunternehmen und Strominfrastruktur halten einen Anteil in den mittleren 20er-Prozent auf der Grundlage von Netzmodernisierungsbudgets, während die Migration der industriellen Automatisierung zu drahtlosen Protokollen ihre Abhängigkeit von Kabeln dämpft.

Hyperscale-Expansionen allein im Korridor Frankfurt-Amsterdam-Dublin verbrauchten 2025 180.000 Kilometer Glasfaser und veranlassten Hersteller, Kapazitäten ausschließlich für Cloud-Betreiber zu reservieren. Die Ladeinfrastruktur für Elektrofahrzeuge stützt ebenfalls die Nachfrage nach speziellen feuerfesten Kabeln, wobei Deutschlands Ziel von 1 Million öffentlichen Ladepunkten einem Bedarf von 50.000–60.000 Kilometern halogenfreiem Kabel entspricht.

Geografische Analyse

Deutschland behielt 2025 einen Anteil von 29,40 % am Europa Kabel und Leitungen Markt, angetrieben durch die Stärkung der Energiewende, den etablierten industriellen Verkabelungsbedarf und einen überproportionalen Anteil am kontinentalen Rechenzentrumsverkehr. Amprions HVDC-Programm in Höhe von 42 Milliarden EUR (45,8 Milliarden USD) treibt das Erdkabelvolumen voran, und TenneTs 525-Kilovolt-Aurora-Leitung liefert Folgeaufträge, da erneuerbare Energien Wechselstromkorridore sättigen. Engpässe bei Kupfer- und Polymerversorgung verlangsamten die Projektzeitpläne leicht, doch deutsche Anbieter nutzen geografische Nähe und Vertrautheit mit Compliance-Anforderungen, um Marktanteile zu verteidigen.

Polen ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 6,90 % bis 2031. EU-Kohäsionsfonds subventionieren Verteilnetzaufrüstungen, und NKTs 180 Kilometer lange Gennaker-Untersee-Exportroute erschließt baltische Windressourcen und lenkt schwere HVDC-Investitionen in polnische Werften. Der nationale Breitbandplan mit einem 95-%-Glasfaserziel wird 150.000 Kilometer Glasfaser benötigen und die Nachfrage weiter steigern. Inländische Hersteller erweitern Extrusionslinien, um Währungsschwankungen abzusichern und Importzyklen zu verkürzen.

Frankreich, das Vereinigte Königreich, Italien und Spanien halten jeweils mittlere einstellige Anteile, beherbergen jedoch wichtige Projekte. Frankreichs 1.200-Kilometer-Erdverkabelungsinitiative sichert eine stetige Nachfrage nach vernetztem Polyethylen, während die Offshore-Pipeline des Vereinigten Königreichs, einschließlich der Dogger-Bank-Phasen, die Seekabel-Auftragsrückstände gesund hält. Italiens Anreize zur seismischen Sanierung begünstigen weiterhin flexible Leerrohre, und Spaniens ländliche Elektrifizierung unterstützt Mittelspannungsausschreibungen, insbesondere bei Iberdrola. Kleinere Märkte wie die Niederlande und Belgien übertreffen ihr Gewicht in Nischen für spezielle halogenfreie und sensorintegrierte Kabel dank Tunnel- und Schiffbauvorschriften, die eine erweiterte Brandbeständigkeit erfordern.

Wettbewerbslandschaft

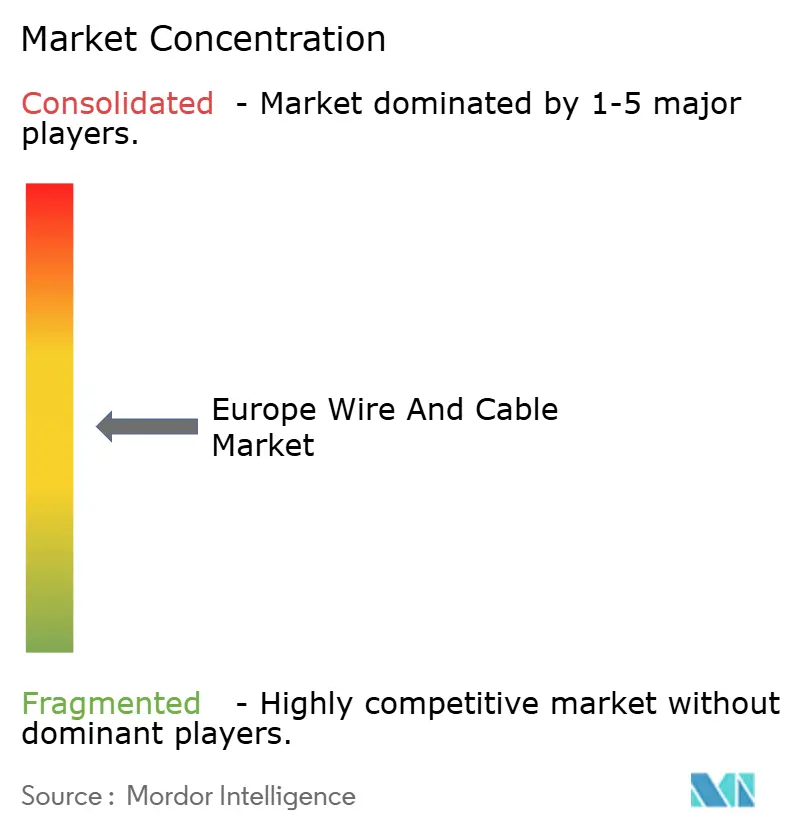

Der Europa Kabel und Leitungen Markt ist mäßig konzentriert um Prysmian, Nexans und NKT, deren vertikale Integration Polymercompoundierung, Leiterziehen und schlüsselfertige Unterseeinstallation umfasst. Prysmians 525-Kilovolt-P-Laser-Serie überträgt 2 Gigawatt über 200 Kilometer mit unter 3 % Verlust und erzielt einen Premiumpreis von 4,5 Millionen EUR (4,91 Millionen USD) pro Kilometer für hocheffiziente Verbindungsleitungen. Nexans Aurora, ein DP3-Klasse-Schiff, ermöglicht die Einzelhub-Installation von 70-Tonnen-Segmenten, verkürzt die Dauer von Offshore-Kampagnen und sichert mehrjährige Kapazitäten für Nordseeentwickler. NKTs Fokus auf die Ostsee, verdeutlicht durch die abgeschlossene Gennaker-Route, demonstriert schlüsselfertige Kompetenz unter geopolitischem Druck.

Fragmentierung besteht in Niederspannungs- und Spezialkategorien fort, wo regionale Akteure wie Helukabel, Lapp, Tratos und Brugg Kabel kürzere Vorlaufzeiten und lokale Compliance-Expertise nutzen. Feuerfeste Produkte für Elektrofahrzeug-Ladung und Tunnelsicherheit, halogenfreie Krankenhausverkabelung und sensorintegrierte Kabel für die Echtzeit-Dehnungsüberwachung stellen profitable Mikrosegmente dar, die Außenseiter oft übersehen. Die Normen IEC 60840 und IEC 62067 fungieren als Zugangshürden für Hochspannungseinsteiger, obwohl digitale Zwillinge für Typprüfungen beginnen, Zertifizierungszeiträume zu verkürzen. Materialinnovation ist ein wachsender Differenzierungsfaktor, wobei Prysmians Patent für mikrokapsulierte selbstheilende Isolierung Lebensdauern von 60 Jahren suggeriert, die Gesamtbetriebskosten-Benchmarks neu setzen und Lizenzvereinbarungen oder parallele Chemie-Forschung und -Entwicklung bei Wettbewerbern auslösen könnten.

Geopolitische Störungen wie die Ostsee-Sabotage von 2024 veranlassten einige Versorgungsunternehmen, sich von Einzellieferanten zu diversifizieren, und öffneten Türen für mittelgroße Unternehmen wie Hellenic Cables und TKF, um Notfallverträge zu gewinnen. Rohstoffabsicherungsstrategien, durch EU-Digitale-Produktpässe vorgeschriebene Lieferkettentransparenz und ESG-Bewertungen sind weitere Vektoren, durch die Herausforderer den Marktanteil etablierter Anbieter in ausgewählten Segmenten erodieren können.

Marktführer der europäischen Draht- und Kabelbranche

-

Prysmian S.p.A.

-

Nexans S.A.

-

NKT A/S

-

Leoni AG

-

TELE-FONIKA Kable S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Prysmian sicherte einen Auftrag über 850 Millionen EUR (927 Millionen USD) für 240 Kilometer 320-Kilovolt-Seekabel für Polens Windpark Baltica 2, Europas bislang größter Einzelkabelauftrag.

- Januar 2026: Nexans verpflichtete sich zu einer Investition von 120 Millionen EUR (131 Millionen USD), um die jährliche HVDC-Kapazität in Halden, Norwegen, um 50.000 Kilometer zu erweitern, mit geplantem Abschluss im dritten Quartal 2027.

- November 2025: NKT lieferte 180 Kilometer 220-Kilovolt-Kabel für Polens Gennaker-Route, das erste großangelegte baltische Exportsystem.

- September 2025: TenneT vergab einen Konsortialauftrag über 680 Millionen EUR (742 Millionen USD) für die Verlängerung der Aurora-Leitung, die bis 2029 200 Kilometer 525-Kilovolt-Seekabel hinzufügt.

Berichtsumfang des europäischen Draht- und Kabelmarkts

Der Europa Kabel und Leitungen Marktbericht ist segmentiert nach Kabeltyp (Niederspannungs-Energiekabel, Mittelspannungskabel, Hochspannungs- und Höchstspannungskabel, Glasfaserkabel, Signal- und Steuerkabel, Spezialkabel/Feuerfeste Kabel), Spannungsnennwert (Kleiner oder gleich 1 kV, 1–35 kV, 36–150 kV, Über 150 kV), Installationsart (Freileitung, Erdkabel, Seekabel), Leitermaterial (Kupfer, Aluminium, Aluminiumlegierung), Endverbraucherbranche (Bauwesen, Strominfrastruktur und Versorgungsunternehmen, Telekommunikation und Rechenzentren, Industrielle Fertigung, Transport, Sonstige Endverbraucherbranchen) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Schweiz, Belgien, Niederlande, Polen, Übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Niederspannungs-Energiekabel |

| Mittelspannungskabel |

| Hochspannungs- und Höchstspannungskabel |

| Glasfaserkabel |

| Signal- und Steuerkabel |

| Spezialkabel/Brandbeständige Kabel |

| ≤1 kV |

| 1–35 kV |

| 36–150 kV |

| >150 kV |

| Freileitung |

| Erdverlegung |

| Unterwasser |

| Kupfer |

| Aluminium |

| Aluminiumlegierung |

| Bauwesen (Wohn- und Kommunikationsbau) |

| Strominfrastruktur und Versorgungsunternehmen |

| Telekommunikation und Rechenzentren |

| Industrielle Fertigung |

| Transport (Bahn, Elektrofahrzeuge, Marine) |

| Sonstige Endverbraucherbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Schweiz |

| Belgien |

| Niederlande |

| Polen |

| Übriges Europa |

| Nach Kabeltyp | Niederspannungs-Energiekabel |

| Mittelspannungskabel | |

| Hochspannungs- und Höchstspannungskabel | |

| Glasfaserkabel | |

| Signal- und Steuerkabel | |

| Spezialkabel/Brandbeständige Kabel | |

| Nach Nennspannung | ≤1 kV |

| 1–35 kV | |

| 36–150 kV | |

| >150 kV | |

| Nach Installationsart | Freileitung |

| Erdverlegung | |

| Unterwasser | |

| Nach Leitermaterial | Kupfer |

| Aluminium | |

| Aluminiumlegierung | |

| Nach Endverbraucherbranche | Bauwesen (Wohn- und Kommunikationsbau) |

| Strominfrastruktur und Versorgungsunternehmen | |

| Telekommunikation und Rechenzentren | |

| Industrielle Fertigung | |

| Transport (Bahn, Elektrofahrzeuge, Marine) | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweiz | |

| Belgien | |

| Niederlande | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa Kabel und Leitungen Markt aktuell und in der Prognose?

Die Größe des Europa Kabel und Leitungen Marktes beträgt 2026 49,38 Milliarden USD und soll bis 2031 63,16 Milliarden USD erreichen, was einem CAGR von 5,05 % entspricht (Mordor Intelligence).

Welches Segment wächst am schnellsten im Europa Kabel und Leitungen Markt?

Seekabelinstallationen wachsen am schnellsten mit einem CAGR von 6,34 %, gestützt durch Offshore-Windexportrouten in der Nord- und Ostsee (Mordor Intelligence).

Warum gewinnen Aluminiumlegierungsleiter Marktanteile?

Aluminiumlegierungsdrähte kosten etwa ein Drittel von Kupfer und emittieren bei der Produktion 40 % weniger CO₂, was Versorgungsunternehmen dazu veranlasst, sie trotz größerer Querschnittsanforderungen für neue Freileitungen und einige Seekabel vorzuschreiben (Mordor Intelligence).

Wie beeinflusst der 5G-Ausbau die Kabelnachfrage?

Die 5G-Verdichtung erfordert eine dichte Glasfaser-Rückführung und treibt zusätzliche Aufträge für Band- und Einblasglasfaserkabel an, die Glasfaserkabel zum am schnellsten wachsenden Kabeltyp in der Region machen (Mordor Intelligence).

Was sind die Hauptrisiken für Europas Seekabelprojekte?

Hohe Installationskosten und gestiegene Versicherungsprämien infolge von Sicherheitsvorfällen in der Ostsee haben die Projektbudgets um bis zu 20 % erhöht und könnten Ausschreibungszeitpläne verzögern (Mordor Intelligence).

Welche Länder werden das Wachstum bis 2031 anführen?

Polen führt mit einem CAGR von 6,90 %, da Kohäsionsfonds, HVDC-Verbindungsleitungen und nationale Glasfaserziele Jahrzehnte an Infrastrukturinvestitionen in ein einziges Jahrzehnt verdichten.

Seite zuletzt aktualisiert am: