Größe und Marktanteil des europäischen Computermonitor-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.12 Milliarden US-Dollar |

| Marktgröße (2026) | 8.36 Milliarden US-Dollar |

| Marktgröße (2031) | 9.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Computermonitor-Marktes von Mordor Intelligence

Die Größe des europäischen Computermonitor-Marktes wird im Jahr 2026 auf 8,36 Milliarden USD geschätzt und wächst gegenüber dem Wert von 8,12 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 9,67 Milliarden USD zeigen, was einem Wachstum von 2,95 % CAGR über den Zeitraum 2026–2031 entspricht. Die gemessene Expansion des europäischen Computermonitor-Marktes spiegelt eine reife Ausgangsbasis wider, die dennoch inkrementelles Wachstum aus Hybrid-Arbeits-Erneuerungszyklen, Mainstream-Gaming-Upgrades und neuen energieeffizienten Formfaktoren verzeichnet. Unternehmenskäufer verankern weiterhin die Nachfrage, aber der Anteil von Hochfrequenz-Gaming-Displays steigt, da sich Esports-Veranstaltungsorte verbreiten und häusliche Gaming-Setups anspruchsvoller werden. Angebotsseitige Gegenströmungen, darunter Panelengpässe und die EU-Recht-auf-Reparatur-Regelungen, drängen Hersteller in Richtung Premiumsegmente, in denen Margen vertretbar bleiben. Inzwischen setzen Deutschlands strenge Nachhaltigkeitskriterien, Spaniens Esports-Boom und die regionsweite UHD-Migration gemeinsam den Ton für Produktentwicklung und Kanalstrategien im gesamten europäischen Computermonitor-Markt.[1]Generaldirektion Umwelt, „EU-GPP-Kriterien für Computer und Computermonitore”, EUROPÄISCHE KOMMISSION, ec.europa.eu

Wichtigste Erkenntnisse des Berichts

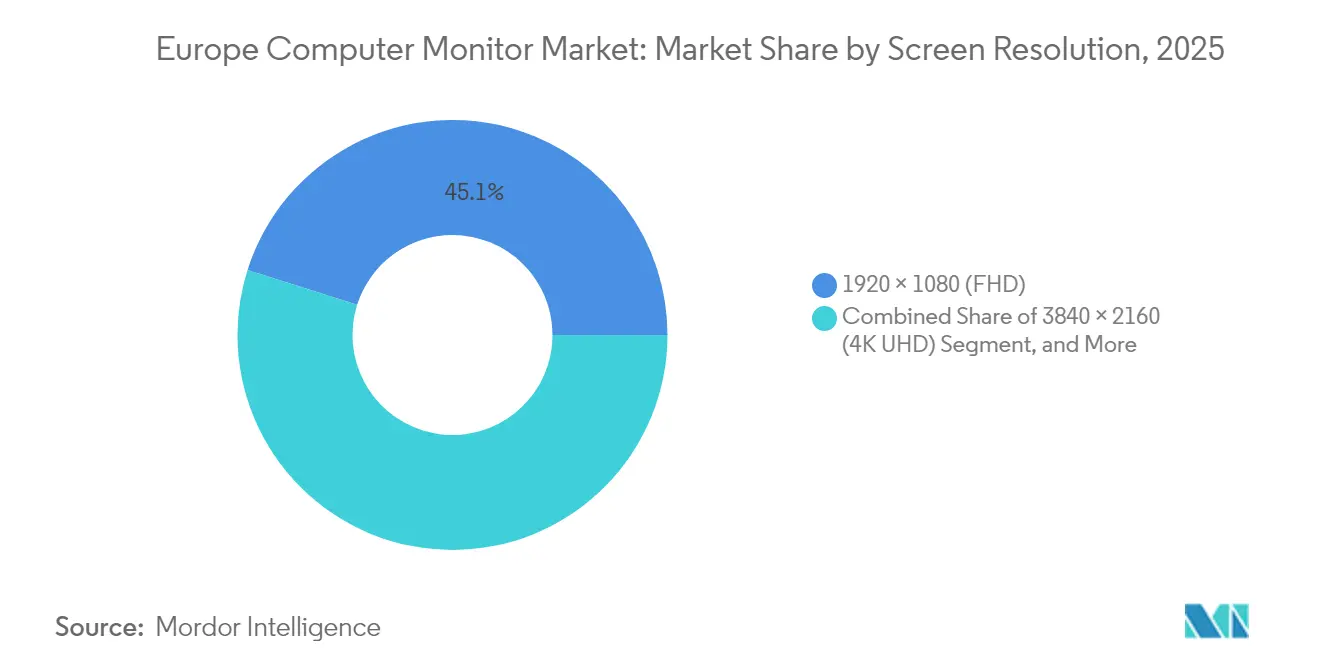

- Nach Bildschirmauflösung entfiel auf Full HD im Jahr 2025 ein Marktanteil von 45,12 % am europäischen Computermonitor-Markt; die Kategorie 4K UHD verzeichnet zwischen 2026 und 2031 eine CAGR von 4,55 %.

- Nach Paneltechnologie hielt IPS im Jahr 2025 einen Anteil von 39,25 % am europäischen Computermonitor-Markt, während OLED bis 2031 voraussichtlich die schnellste CAGR von 4,62 % erzielen wird.

- Nach Bildschirmgröße entfielen auf das Segment 22"–24,5" im Jahr 2025 44,20 % des Umsatzes des europäischen Computermonitor-Marktes, während Modelle mit ≥28" im Prognosezeitraum voraussichtlich mit einer CAGR von 4,12 % wachsen werden.

- Nach Bildwiederholrate dominierte die Stufe 76–144 Hz mit einem Anteil von 49,30 % am europäischen Computermonitor-Markt im Jahr 2025, und die Stufe ≥165 Hz soll mit einer CAGR von 3,85 % steigen.

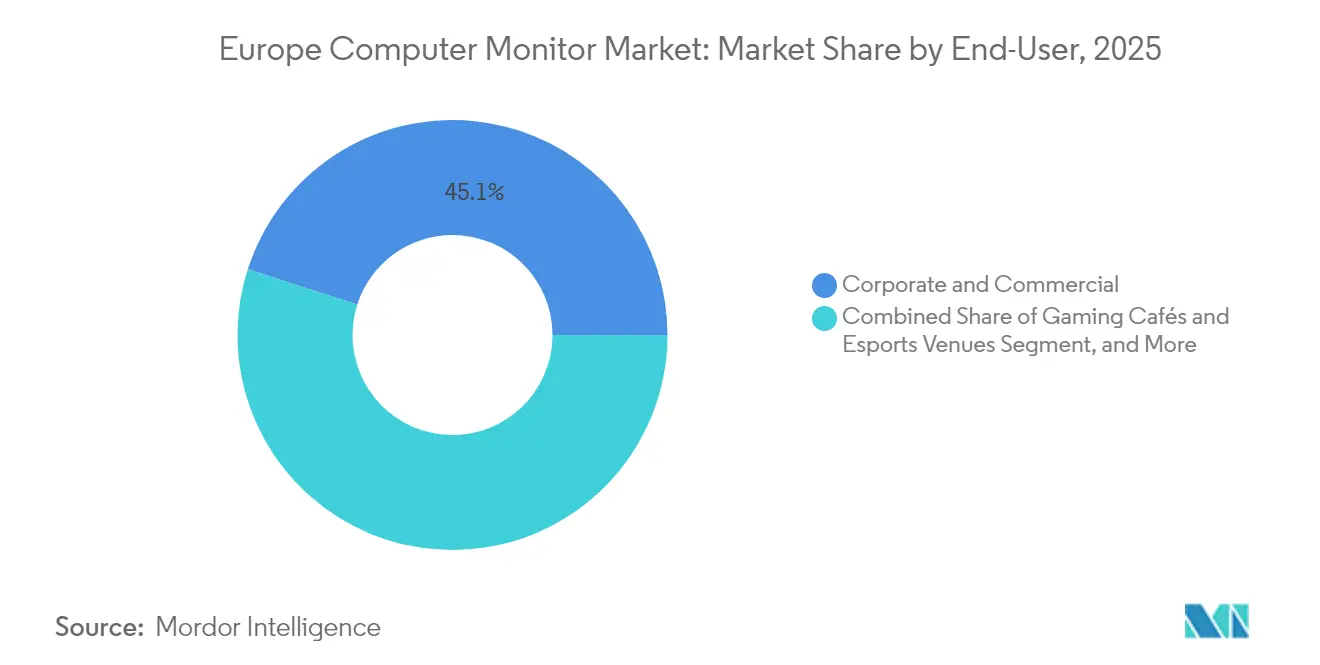

- Nach Endnutzer repräsentierten Unternehmens- und Gewerbeeinführungen 45,06 % der Umsätze des europäischen Computermonitor-Marktes im Jahr 2025, jedoch sind Gaming-Cafés und Esports-Veranstaltungsorte bis 2031 auf eine CAGR von 5,05 % ausgerichtet.

- Nach Vertriebskanal sicherte sich der stationäre Einzel- und Großhandel im Jahr 2025 einen Anteil von 60,85 % am europäischen Computermonitor-Markt, während Online- und Direktvertriebskanäle voraussichtlich mit einer CAGR von 3,95 % über den gleichen Zeitraum steigen werden.

- Nach Geografie führte Deutschland mit 28,40 % des Marktanteils am europäischen Computermonitor-Markt im Jahr 2025, während Spanien bis 2031 voraussichtlich mit einer CAGR von 4,85 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Computermonitor-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltende Erneuerungszyklen für Hybrid-Arbeits-Monitore | +0.8% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Hochfrequenz-Gaming-Monitoren | +0.9% | Spanien, Deutschland, Vereinigtes Königreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach energieeffizienten Displays | +0.5% | EU-weit, am stärksten in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Übergang zu UHD- und WQHD-Auflösungen | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich, Benelux | Mittelfristig (2–4 Jahre) |

| EU-Umweltzeichenregeln beschleunigen Panelinnnovation | +0.4% | EU-weite regulatorische Konformität | Langfristig (≥ 4 Jahre) |

| Ausweitung von Telemedizin-Bildgebungsmonitoren | +0.3% | Deutschland, Frankreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Erneuerungszyklen für Hybrid-Arbeits-Monitore

Die Verbreitung von Hybrid-Arbeit hält Büros und Heimarbeitsplätze gleichermaßen bedeutsam. Dual-Screen-Setups sind mittlerweile Standard, und Beschaffungsteams in Deutschland und den Niederlanden setzen zunehmend EU-Kriterien für umweltgerechte öffentliche Beschaffung durch, die energieeffiziente Modelle begünstigen. EIZOs FlexScan-Veröffentlichungen der Klasse A veranschaulichen, wie Anbieter Verträge gewinnen, indem sie niedrigere Energiekosten über die gesamte Lebensdauer anbieten. Anstatt groß angelegter einmaliger Rollouts führen Unternehmen gestaffelte Upgrades durch, die zentrale Bürobestellungen mit durch Mitarbeiter-Zuschüssen finanzierten Heimkäufen verbinden, und so eine kontinuierliche Nachfragekurve für den europäischen Computermonitor-Markt aufrechterhalten.

Schnelle Verbreitung von Hochfrequenz-Gaming-Monitoren

Die Expansion von Esports-Veranstaltungsorten und die Mainstream-Gaming-Begeisterung verschieben die Erwartungen an die Bildwiederholrate von 144 Hz in Richtung 240 Hz und darüber hinaus. Spanien verzeichnet den steilsten Anstieg, angetrieben durch neue Gaming-Cafés, die Displays auf Turnierniveau vorschreiben. Partnerschaften wie die von AGON by AOC mit Red Bull Esports veranschaulichen den direkten Zusammenhang zwischen Sponsorenpräsenz und Upgrades bei Monitorspezifikationen.[2]„AGON by AOC und die Gaming-Partnerschaft mit Red Bull wird fortgesetzt”, AOC, aoc.com Tragbare Hochfrequenz-Geräte von ViewSonic erfreuen sich ebenfalls wachsender Beliebtheit bei Spielern, die sowohl zu Hause als auch bei LAN-Veranstaltungen teilnehmen, was die Nachfragevielfalt im europäischen Computermonitor-Markt stärkt.[3]„ViewSonic führt den globalen Markt für tragbare und Touchscreen-Monitore im 3. Quartal 2024 an”, VIEWSONIC, viewsonic.com

Unternehmensnachfrage nach energieeffizienten Displays

Unternehmen integrieren den Energieverbrauch von Monitoren in ESG-Scorecards und erweitern Gesamtbetriebskostenmodelle auf Sieben-Jahres-Horizonte. Überarbeitete EU-GPP-Anforderungen schreiben strenge kWh-Obergrenzen vor, was IT-Abteilungen dazu veranlasst, jede eingesparte Wattstunde zu rechtfertigen. Deutsche und niederländische Unternehmen berichten von Stromeinsparungen von 20 %–30 % nach flottenweit durchgeführten Upgrades auf stromsparende Hintergrundbeleuchtungsmonitore. Diese Verschiebung unterstützt die Preispremiumtoleranz für Geräte der Klasse A und stärkt die Hersteller-Roadmaps, die auf energieeffizienten Panels basieren.

Übergang zu UHD- und WQHD-Auflösungen

Produktivitätsorientierte Nutzer in kreativen, finanziellen und medizinischen Bereichen verankern die WQHD-Einführung als optimalen Mittelweg. Gleichzeitig basiert das Wachstum der 4K-UHD-Sendungen auf Premiumnischen, die eine extrem hohe Pixeldichte erfordern: Handelsplätze, Operationssäle und Architekturbüros. Mini-LED-Hintergrundbeleuchtung ermöglicht UHD-Helligkeitsniveaus, die für die klinische Bildgebung geeignet sind, wie der Start des Sony LMD-32M1MD belegt. Da EU-Unternehmensbudgets Monitore bevorzugen, die Ersatzzyklen verlängern, bieten höher auflösende Panels eine zukunftssichere Begründung, die die Nachfrage aufrechthält.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Engpässe in der Panel-Lieferkette und Preisinflation | -0.7% | EU-weit, besonders das Budgetsegment betreffend | Kurzfristig (≤ 2 Jahre) |

| Komponentenknappheit, die die durchschnittlichen Verkaufspreise erhöht | -0.5% | EU-weit, stärkste Auswirkung auf das mittlere Preissegment | Mittelfristig (2–4 Jahre) |

| EU-Recht-auf-Reparatur verlangsamt Ersatzzyklen | -0.4% | EU-weite regulatorische Auswirkungen | Langfristig (≥ 4 Jahre) |

| Bevorzugung von Laptops durch die Belegschaft | -0.3% | Deutschland, Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Panel-Lieferkette und Preisinflation

LCD-Kapazitätsreduzierungen fallen mit dem Hochlauf von OLED zusammen, was eine Produktionslücke hinterlässt, die die Kosten für Glas und DDIC in die Höhe treibt. Die Lieferzeiten für Mainstream-Panels erstrecken sich auf 16–20 Wochen, was Marken dazu zwingt, hochmargige Modelle zu bevorzugen und die Breite des Sortiments im Einstiegssegment einzuschränken. Das Ungleichgewicht wird voraussichtlich mindestens bis 2028 anhalten, was das Stückzahlenwachstum in preissensiblen Segmenten des europäischen Computermonitor-Marktes hemmt.

EU-Recht-auf-Reparatur verlangsamt Ersatzzyklen

Die Richtlinie 2024/1799 verlangt eine siebenjährige Verfügbarkeit von Ersatzteilen und fördert Reparierbarkeits-Scores, sodass Organisationen die Lebensdauer von Monitoren auf ein Jahrzehnt verlängern können. Leasingfirmen berichten von einer Aufbereitungs- und Wiederverkaufsrate von 96 % bei zurückgegebenen Displays, was eine Expansion des Sekundärmarktes unterstreicht, die neue Produktionsvolumina kannibalisiert und die Upgrade-Häufigkeit dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildschirmauflösung: Premiuumsegmente treiben Innovation voran

Full HD hielt im Jahr 2025 einen Anteil von 45,12 % am europäischen Computermonitor-Markt und unterstreicht damit seine weiterhin wichtige Rolle als Standardspezifikation für kostenbewusste Käufer. Dennoch entwickelt sich die 4K-UHD-Klasse mit einer CAGR von 4,55 %, was auf eine starke Nachfrage unter Kreativprofis, medizinischen Einrichtungen und High-End-Gamern hindeutet, die Pixeldichte mit Produktivität und visueller Wiedergabetreue gleichsetzen. OLED- und Mini-LED-Innovationen ermöglichen es 4K-Panels, HDR-Helligkeit und präzise Farbgamuts zu erreichen, womit bisherige Leistungsbarrieren beseitigt werden. Das Ergebnis ist eine mehrschichtige Preisstaffelung, bei der UHD-Bildschirme Premiummargen erzielen, während FHD-Volumen die Budgetnachfrage aufnimmt und damit den europäischen Computermonitor-Markt kollektiv stabilisiert.

WQHD dient als Mittelklasse-Brücke und wird von Esports-Spielern bevorzugt, die eine höhere Schärfe ohne die GPU-Last des 4K-Renderings benötigen. Hersteller nutzen diese Zone, um bestehende Besitzer durch schrittweise Erhöhungen der Bildwiederholrate und Krümmungsoptionen zum Upselling zu bewegen. Ältere Auflösungen unter 1080p schrumpfen jährlich, da Büros veraltete Geräte außer Betrieb nehmen, während Spezialformate für medizinische Wagen und industrielle Steuerräume sorgen. In Zukunft erwartet die europäische Computermonitor-Branche, dass sich Veränderungen im Auflösungsmix graduell vollziehen werden, begrenzt durch IT-Budgetgenehmigungen und neue Regulierungen, die Energieeffizienz gegenüber der bloßen Pixelanzahl priorisieren.

Nach Paneltechnologie: OLED-Aufkommen verändert Premiumsegmente

IPS LCD erzielte im Jahr 2025 einen Anteil von 39,25 % und wird für seine Blickwinkelstabilität und ein etabliertes Versorgungsökosystem geschätzt. OLED, das mit einer CAGR von 4,62 % prognostiziert wird, stört das Premiumsegment durch unendlichen Kontrast und nahezu sofortige Reaktionszeiten – kritische Merkmale für Wettkampf-Gaming und filmische Inhaltserstellung. Samsungs QD-OLED-Kooperationen mit Dell veranschaulichen, wie Pannelinnovation in Kanaldifferenzierung übersetzt wird. VA und TN bleiben kostengünstig für gebogene und Gaming-SKUs im Einstiegssegment, doch die Preislücke verringert sich, da die OLED-Ausbeuten steigen.

Mini-LED-beleuchtetes IPS fungiert als Zwischenlösung und bietet lokales Dimming, das HDR-Helligkeitsniveaus ohne vollständige Emitterwechsel erzielt. Dieser hybride Ansatz hilft Anbietern, den sich entwickelnden EU-Leistungsstandards zu entsprechen, da lokales Dimming die durchschnittliche Leuchtdichtelast reduziert. Parallel dazu sichern sich Hersteller gegen Lieferunterbrechungen ab, indem sie Panelquellen diversifizieren und reife LCD-Linien mit explorativer OLED-Kapazität ausbalancieren, um die Kontinuität des europäischen Computermonitor-Marktes zu schützen.

Nach Bildschirmgröße: Wachstum bei Großformatmonitoren spiegelt Produktivitätsanforderungen wider

Das Segment 22"–24,5" dominierte 2025 mit einem Anteil von 44,20 % und entspricht der Ergonomie von Unternehmensarbeitsplätzen und Preisobergrenzen für Masseneinführungen. Displays mit ≥28" werden jedoch mit einer CAGR von 4,12 % prognostiziert, angetrieben durch Fernarbeitnehmer, die Single-Monitor-Setups suchen, die Mehrschirm-Anordnungen ersetzen. Ultrawide-Formate (34"–49") gewinnen in Gaming-Cafés und Kreativstudios an Bedeutung, wo ein immersives Sichtfeld sowohl die Unterhaltung als auch die Timeline-Bearbeitung verbessert.

Hardware-Hersteller bündeln jetzt Tischhalterungen und Kabelmanagement-Sets, um Platzbedenklichkeiten zu begegnen und EU-Gesundheits- und Sicherheitsrichtlinien für Arbeitsplatzgestaltungen einzuhalten. Screens mit ≤21,5" bestehen weiterhin in Fabrikendgeräten und als Sekundärdisplays. Die Größe des europäischen Computermonitor-Marktes für Großformate bleibt durch Versandkosten und Verpackungsabfallvorschriften eingeschränkt, doch sinkende LCD-Preise pro Zoll erodieren das Premiumgefälle und begünstigen Upgrades.

Nach Bildwiederholrate: Gaming treibt die Akzeptanz von Hochleistungsgeräten voran

Geräte mit 76–144 Hz hielten 2025 einen Anteil von 49,30 %, was die Etablierung erhöhter Bildwiederholraten als Standardspezifikation auch für bürogebundene Geräte markiert, die von flüssigem Scrollen profitieren. Das Segment ≥165 Hz wird bis 2031 mit einer CAGR von 3,85 % wachsen, angetrieben durch die Esports-Nachfrage nach 240 Hz- und 360 Hz-Benchmarks. Turnierveranstalter veröffentlichen zunehmend Listen genehmigter Geräte, die zertifizierte Niedriglatenz-Modelle bevorzugen, und Marken nutzen solche Zulassungen, um die durchschnittlichen Verkaufspreise im europäischen Computermonitor-Markt zu steigern.

Unternehmenskäufer beginnen, 120 Hz aus ergonomischen Gründen vorzuschreiben und verweisen auf niedrigere Augenermüdungswerte in Telearbeitsumfragen. Budgetsegmente mit ≤75 Hz bestehen hauptsächlich in Ausschreibungen des öffentlichen Sektors mit strengen Preisobergrenzen. Mit der Zeit könnten Skaleneffekte und Panel-Überangebote 144 Hz als Basisstandard etablieren, was Preisstufen komprimiert und Anbieter zwingt, sich durch Farbtreue und Konnektivität statt durch bloße Bildwiederholraten-Werte zu differenzieren.

Nach Endnutzer: Gaming-Veranstaltungsorte beschleunigen das Marktwachstum

Unternehmens- und Gewerbeeinführungen repräsentierten 45,06 % der Sendungen im Jahr 2025, da Hybrid-Arbeitsprogramme gleichzeitige Erneuerungszyklen für Heimarbeitsplätze und Hauptniederlassungen auslösten. Gaming-Cafés und Esports-Arenen werden jedoch eine CAGR von 5,05 % erzielen, was die kontinentweiten Investitionen in die Infrastruktur für Wettkampfgaming widerspiegelt. Betreiber von Veranstaltungsorten schließen mehrjährige Lieferverträge ab, die eine einheitliche Display-Leistung an allen Stationen garantieren, und ermöglichen so Großbestellungen, die die vierteljährliche Nachfrage stabilisieren.

Heimische Consumer-Setups belegen ein beachtliches mittleres Segment, das Produktivität und Unterhaltung verbindet und Monitorkäufe auf vielseitige Spezifikationen ausrichtet. Kreativ- und Medienprofis erfordern werkskalibrierte Farben und gravitieren daher zu Premium-SKUs, während Krankenhäuser in medizinisch konforme Panels für die Telediagnostik investieren. Industrie- und Bildungssegmente bleiben Nischenmärkte, sind aber stabil, was den Bedarf der europäischen Computermonitor-Branche veranschaulicht, divergierende technische Standards innerhalb einer einzigen Region zu berücksichtigen.

Nach Vertriebskanal: Online-Wachstum beschleunigt den digitalen Handel

Stationäre Handelsketten hielten 2025 einen Anteil von 60,85 %, da Käufer weiterhin die persönliche Begutachtung bevorzugten, insbesondere bei hochwertigen Modellen. Online-Outlets werden jedoch eine CAGR von 3,95 % verzeichnen, unterstützt durch umfangreichere Produktkonfiguratoren, AR-Ausprobier-Tools und Lieferung am nächsten Tag. Anbieter nutzen Direktvertriebsportale, um höhere Margen zu erzielen und Nutzertelemetrie zu sammeln, die Firmware-Updates und Feature-Roadmaps informiert. B2B-Portale wie Bechtle integrieren Beschaffungs-APIs, die automatisierte Nachbestellungen ermöglichen, die mit Geräteverwaltungs-Dashboards verknüpft sind.

Die Koexistenz der Kanäle bleibt entscheidend: Stationäre Einzelhändler richten Esports-Demo-Ecken und Medizinbildgebungs-Stände ein, die der Online-Kanal nicht replizieren kann, während der E-Commerce bei der Bevorratung von Nischenvarianten und der Abwicklung grenzüberschreitender Lieferungen hervorragend aufgestellt ist. Daher wird eine hybride Kanalstrategie unerlässlich, um das Wachstum des europäischen Computermonitor-Marktes aufrechtzuerhalten.

Geografische Analyse

Deutschland trug 2025 28,40 % des Wertes bei, gestützt durch strenge unternehmerische ESG-Mandate und eine Fertigungswirtschaft, die robuste, langlebige Hardware schätzt. Lokale Unternehmen setzen Energieklassen-Screening als Ausschreibungsqualifikationsfaktor ein und belohnen OEMs, die vollständige Lebenszyklusoffenlegungen veröffentlichen. Die Verbreitung von Dual-Screen-Schreibtischrichtlinien und spezialisierter industrieller Überwachung schützt die Nachfrage weiter vor konjunkturellen Abschwüngen und verankert den europäischen Computermonitor-Markt.

Spanien wird mit einer CAGR von 4,85 % die Mitbewerber übertreffen, da staatlich geförderte Esports-Hubs und auf Gaming ausgerichtete Einzelhandelsausbauten zunehmen. Jüngere demografische Gruppen setzen auf Hochfrequenz-Panels, und Café-Ketten erneuern ihre Flotten alle zwei Jahre, um ein wettbewerbsfähiges Kundenerlebnis zu erhalten. Diese Beschleunigung fördert das Interesse der Anbieter an lokaler Lagerhaltung, um Auffüllzyklen zu verkürzen und wechselkursbedingte Preisschwankungen zu vermeiden. Anderswo priorisiert das Vereinigte Königreich Produktivität und Hybrid-Arbeits-Ergonomie, Frankreich tendiert zu farb-kritischen kreativen Anwendungsfällen, während Italien eine breitere Modernisierung der Unterhaltungselektronik widerspiegelt. Belgien und die Niederlande weisen strenge Energieverbrauchsstandards auf und setzen auf stromsparende OLED- und Mini-LED-Designs. Nordische Länder, zusammengefasst im Rest Europas, übernehmen konsequent modernste OLED-Gaming-Monitore, begünstigt durch hohes verfügbares Einkommen und eine starke Breitbandinfrastruktur. Zusammen schaffen diese Regionen ein Flickenteppich-Muster von Chancen, das maßgeschneiderte Markteinführungsstrategien im europäischen Computermonitor-Markt erfordert.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet die Wettbewerbssituation: Traditionelle Schwergewichte wie Dell, HP, Samsung und LG verteidigen ihren Marktanteil durch vertikale Integration und breite Portfolios, während ASUS ROG, MSI und BenQ ZOWIE mit Esports-Referenzen Premiumnischen im Gaming-Bereich angreifen. Lieferkettenturbulenzen begünstigen Unternehmen mit Multi-Source-Panel-Strategien und internen Firmware-Teams, die schnelle Spezifikationsanpassungen vornehmen können. Samsung Displays QD-OLED-Partnerschaften mit Dell stechen hervor und verbinden Panel-IP mit gebrandetem Marketing, um Premiumpräsenz im Regal zu sichern.[4]„Samsung Display und Intel unterzeichnen eine Absichtserklärung zur Beschleunigung des KI-PC-Ökosystems”, SAMSUNG DISPLAY, samsung.com

Preiskampf tritt zugunsten spezifikationsbasierter Rivalität in den Hintergrund. Investitionen zielen nun auf 480-Hz-Prototypen, Mini-LED-Dimmingalgorithmen und geräteeigene KI, die Farbprofile je nach Anwendung anpasst. Europäische Hersteller wie EIZO nutzen Servicenetzwerke, um medizinische und Finanzclients zu binden, die Kalibrierungszertifikate benötigen. Chinesische Neueinsteiger greifen Budgetsegmente auf und bieten funktionsgleiche SKUs zu niedrigeren durchschnittlichen Verkaufspreisen an, müssen jedoch EU-Umweltzeichen-Schwellenwerte überwinden, um zu skalieren. Insgesamt belohnt der europäische Computermonitor-Markt weiterhin Innovationstiefe gegenüber Volumenpreisen, was zu einem dezentralisierten, aber technologieintensiven Wettbewerbsfeld führt.

Marktführer der europäischen Computermonitor-Branche

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

TPV Technology Limited (AOC und Philips)

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: HP präsentierte auf der CES 2025 Hochfrequenz-Gaming-Monitore und positionierte sich damit im Einklang mit Europas Esports-Dynamik.

- April 2025: EIZO veröffentlichte FlexScan-Upgrades, die die Energiebewertung der Klasse A für auf Nachhaltigkeit ausgerichtete Unternehmenskäufer erreichten.

- Januar 2025: Samsung brachte die Monitore Odyssey OLED G8, G6 und Odyssey 3D sowie Smart Monitor M9 und ViewFinity S8 auf den Markt und erweiterte damit OLED- und 3D-Funktionen auf Europas Premium-Gaming- und Profisegmente.

- Januar 2025: ViewSonic kooperierte mit FATE Esports, um Wettkampf-Gaming-Monitore für europäische Turniere bereitzustellen, und stärkte damit seine Esports-Positionierung.

- Januar 2025: LG ergänzte sein Angebot um den 45" UltraGear GX9 mit 5K2K-OLED-Panels und zielt damit auf Ultrawide-Gaming-Enthusiasten.

Berichtsumfang des europäischen Computermonitor-Marktes

Ein Monitor ist ein elektronisches visuelles Computerdisplay, das einen Bildschirm, Schaltkreise und das Gehäuse umfasst, in dem diese Schaltkreise untergebracht sind. Ältere Computermonitore verwendeten Kathodenstrahlröhren (CRT), was sie groß, schwer und ineffizient machte. Es gibt drei Arten von Monitoren: CRT, LCD und LED.

Der europäische Computermonitor-Markt ist segmentiert nach Auflösung (1366×768, 1920×1080, 1536×864, 1440×900, 1280×720, sonstige Auflösungen), nach Typ (LCD-Monitor, LED-Monitor, CRT, sonstige), nach Anwendung (Verbraucher und Gewerbe, Gaming) und nach Land (Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas).

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| 1366 × 768 |

| 1920 × 1080 (FHD) |

| 2560 × 1440 (QHD) |

| 3840 × 2160 (4K UHD) |

| Sonstige Auflösungen |

| IPS LCD |

| VA LCD |

| TN LCD |

| OLED |

| Mini-LED |

| ≤ 21,5″ |

| 22″–24,5″ |

| 25″–27″ |

| ≥ 28″ |

| ≤ 75 Hz |

| 76–144 Hz |

| ≥ 165 Hz |

| Verbraucher |

| Unternehmen und Gewerbe |

| Gaming-Cafés und Esports-Veranstaltungsorte |

| Kreativ- und Medienprofis |

| Gesundheitswesen und Diagnostik |

| Sonstige Endnutzer |

| Offline (Einzel- und Großhandel) |

| Online (E-Commerce und Direktvertrieb) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Belgien |

| Niederlande |

| Rest Europas |

| Nach Bildschirmauflösung | 1366 × 768 |

| 1920 × 1080 (FHD) | |

| 2560 × 1440 (QHD) | |

| 3840 × 2160 (4K UHD) | |

| Sonstige Auflösungen | |

| Nach Paneltechnologie | IPS LCD |

| VA LCD | |

| TN LCD | |

| OLED | |

| Mini-LED | |

| Nach Bildschirmgröße (Diagonale) | ≤ 21,5″ |

| 22″–24,5″ | |

| 25″–27″ | |

| ≥ 28″ | |

| Nach Bildwiederholrate | ≤ 75 Hz |

| 76–144 Hz | |

| ≥ 165 Hz | |

| Nach Endnutzer | Verbraucher |

| Unternehmen und Gewerbe | |

| Gaming-Cafés und Esports-Veranstaltungsorte | |

| Kreativ- und Medienprofis | |

| Gesundheitswesen und Diagnostik | |

| Sonstige Endnutzer | |

| Nach Vertriebskanal | Offline (Einzel- und Großhandel) |

| Online (E-Commerce und Direktvertrieb) | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Belgien | |

| Niederlande | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der europäische Computermonitor-Markt?

Er liegt im Jahr 2026 bei 8,36 Milliarden USD.

Wie schnell wird der Markt bis 2031 wachsen?

Die prognostizierte CAGR beträgt 2,95 %, was die Umsätze bis 2031 auf 9,67 Milliarden USD treibt.

Welche Bildschirmauflösung wächst am schnellsten?

4K UHD führt mit einer CAGR von 4,55 % zwischen 2026 und 2031.

Warum sind Gaming-Cafés für den zukünftigen Absatz wichtig?

Sie repräsentieren das am schnellsten wachsende Endnutzersegment mit einer CAGR von 5,05 % und treiben die Nachfrage nach Hochfrequenz-Displays an.

Wie werden EU-Nachhaltigkeitsregeln die Monitor-Lebenszyklen beeinflussen?

Recht-auf-Reparatur-Mandate werden die Nutzungsdauer auf mindestens sieben Jahre verlängern, was die Ersatznachfrage verlangsamt, aber reparierbare Premiumdesigns stärkt.

Welches Land dominiert derzeit die Stückzahlnachfrage?

Deutschland hält einen Anteil von 28,40 % dank großangelegter Unternehmens- und Industriebeschaffung.

Seite zuletzt aktualisiert am: