Größe und Marktanteil des europäischen Marktes für Rechenzentrumsnetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

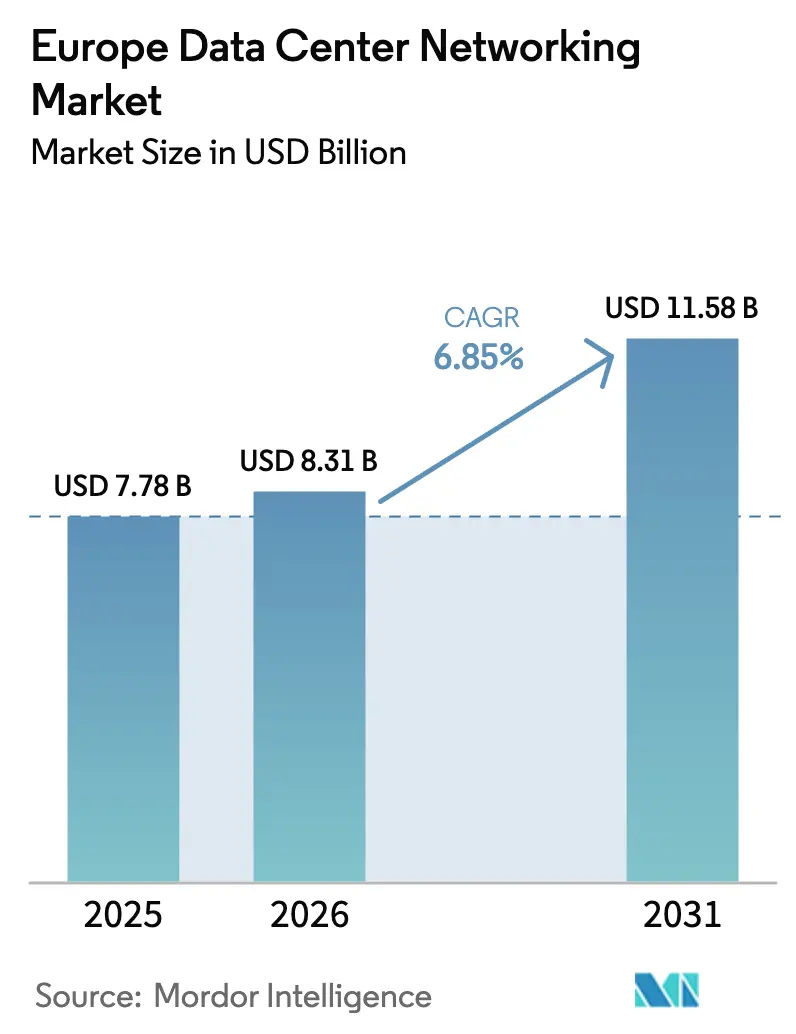

| Marktgröße im Basisjahr (2025) | 7.78 Milliarden US-Dollar |

| Marktgröße (2026) | 8.31 Milliarden US-Dollar |

| Marktgröße (2031) | 11.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Rechenzentrumsnetzwerke von Mordor Intelligence

Die Größe des europäischen Marktes für Rechenzentrumsnetzwerke wird im Jahr 2026 auf USD 8,31 Milliarden geschätzt, ausgehend von einem Wert von USD 7,78 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 11,58 Milliarden, was einem Wachstum von 6,85 % CAGR über den Zeitraum 2026–2031 entspricht. Umfangreiche KI-Infrastrukturausbauten, die rasche Einführung von Edge-Computing und EU-weite Nachhaltigkeitsvorschriften bilden das strukturelle Fundament dieses Wachstums. Hyperscaler agieren zunehmend aggressiv; Brookfield hat EUR 20 Milliarden für französische KI-Kapazitäten reserviert, während Microsoft EUR 4 Milliarden für den Ausbau regionaler Cloud-Bestände einsetzt – ein Signal für einen mehrjährigen Investitions-Superzyklus. Hardware-Erneuerungen im Zusammenhang mit dem Wechsel von 100 GbE auf 400 GbE und 800 GbE beschleunigen den Ersatzabsatz, und flüssigkeitsgekühlte Plattformen gewinnen an Bedeutung, da Betreiber sich auf die obligatorische Berichterstattung zum Energieverbrauch vorbereiten. Konsolidierung schreibt die Wettbewerbslinien neu: Hewlett Packard Enterprise strebt die Integration von Juniper Networks in sein Portfolio an, Cisco verteidigt seinen Marktanteil durch Silicon One, und Arista Networks gewinnt Aufmerksamkeit dank des Erfolgs seiner 800-Gigabit-Switches. Sekundäre Ballungsräume wie Madrid, Berlin und Warschau ziehen Neubauten an, da FLAP-Knotenpunkte an Netzkapazitätsgrenzen stoßen; diese Standorte werden zu Testfeldern für energieeffiziente Designs, die auf erneuerbaren Energien basieren.

Wichtigste Erkenntnisse des Berichts

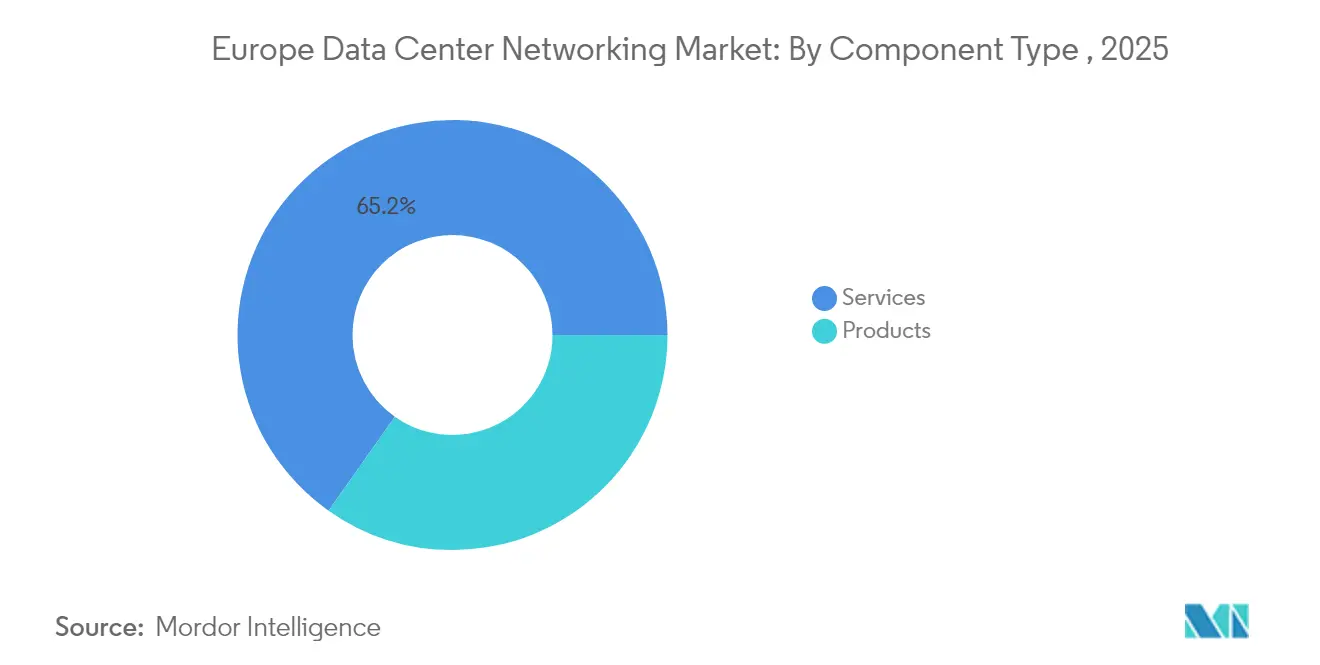

- Nach Komponente führten Ethernet-Switches mit 34,78 % des Marktanteils am europäischen Markt für Rechenzentrumsnetzwerke im Jahr 2025; Software-Defined-Networking-Controller werden voraussichtlich bis 2031 eine CAGR von 11,76 % verzeichnen.

- Nach Endnutzer hielt das Segment IT & Telekommunikation im Jahr 2025 einen Anteil von 36,05 % an der Marktgröße des europäischen Marktes für Rechenzentrumsnetzwerke; Bank-, Finanzdienstleistungs- und Versicherungssektor expandiert mit einer CAGR von 12,65 % bis 2031.

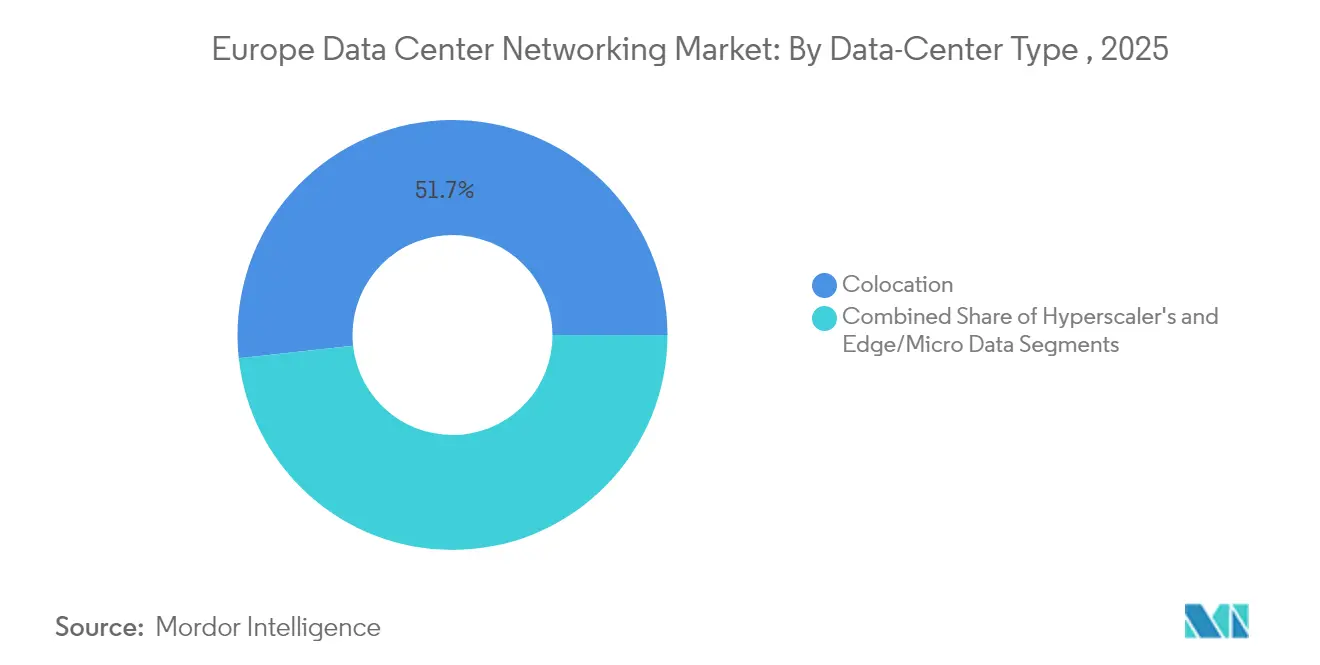

- Nach Rechenzentrumstyp entfielen im Jahr 2025 51,72 % der Marktgröße des europäischen Marktes für Rechenzentrumsnetzwerke auf Kollokationseinrichtungen, während Hyperscaler-Cloud-Dienstleister mit einer CAGR von 14,05 % wachsen sollen.

- Nach Bandbreite kontrollierten 50-100-GbE-Konfigurationen im Jahr 2025 einen Marktanteil von 37,74 % am europäischen Markt für Rechenzentrumsnetzwerke, und Deployments mit >100 GbE werden voraussichtlich mit einer CAGR von 12,74 % steigen.

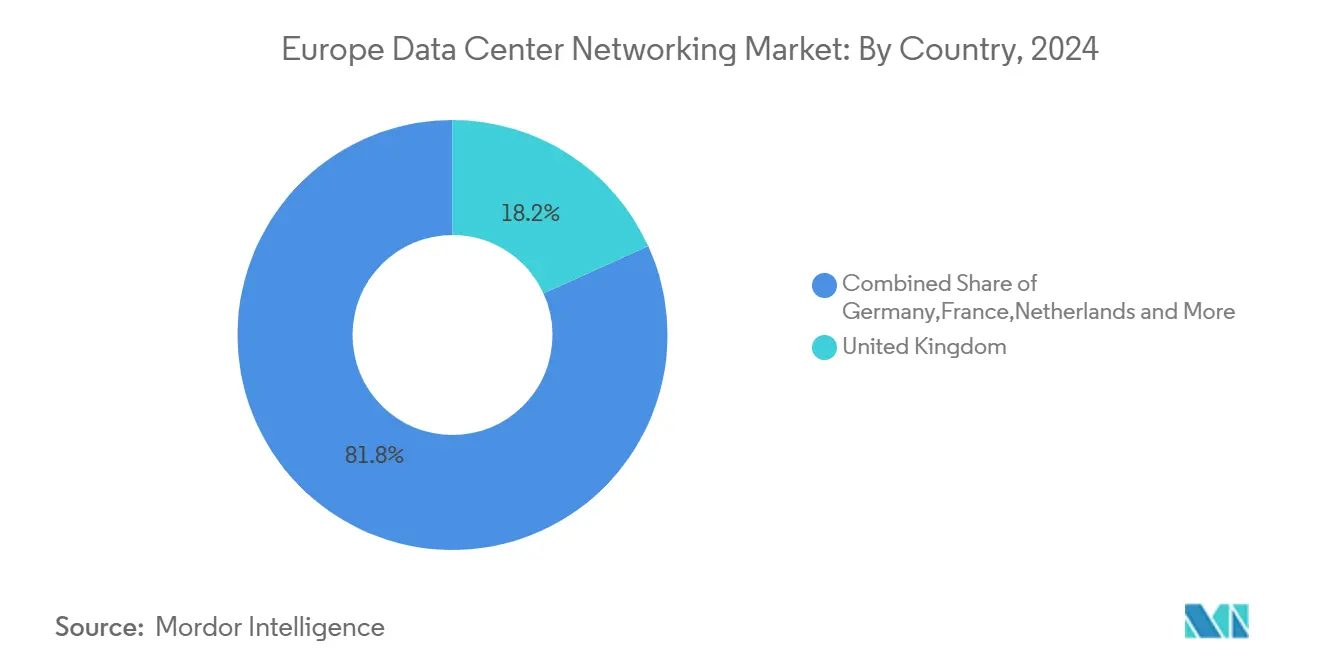

- Nach Land erfasste das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 18,05 % am europäischen Markt für Rechenzentrumsnetzwerke; Spanien wird voraussichtlich das Wachstum mit einer CAGR von 10,18 % anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Rechenzentrumsnetzwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-Speicher und zuverlässige Anwendungsleistung | +1.8% | FLAP-D-Korridore und paneuropäische Unternehmen | Mittelfristig (2–4 Jahre) |

| 5G- und Edge-Computing-Datenverkehrsanstieg | +1.5% | Kernmärkte der EU, nordische Expansion | Mittelfristig (2–4 Jahre) |

| Migration zu 400G/800G-Ethernet-Switching | +1.2% | Hyperscaler-Cluster in Frankfurt, Amsterdam und Dublin | Kurzfristig (≤ 2 Jahre) |

| EU-Vorstoß für energieeffizientes flüssigkeitsgekühltes Switching | +0.9% | Deutschland und Niederlande als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Verlagerung von Neubauten in sekundäre EU-Ballungsräume | +0.8% | Madrid, Berlin, Warschau, Mailand | Mittelfristig (2–4 Jahre) |

| Einführung von Merchant-Silicon und offenem Netzwerkbetriebssystem | +0.6% | Kostensensibles Osteuropa und KMU-Segment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-Speicher und zuverlässige Anwendungsleistung

45 % der EU-Unternehmen beschafften im Jahr 2024 Cloud-Dienste, hauptsächlich für E-Mail-Hosting und Dateispeicherung, was die allgemeine Abhängigkeit von externen Plattformen unterstreicht. Oracle Cloud Infrastructure wurde für europäische Regierungsworkloads ausgewählt, was das Vertrauen des öffentlichen Sektors in Cloud-native Netzwerke belegt. Sofortzahlungsvorschriften verlangen von europäischen Banken, Transaktionen bis 2025 innerhalb von 10 Sekunden abzuwickeln – ein Mandat, das Latenzbudgets verschärft und ultralatenzarme Switching-Fabrics begünstigt. Das Netzwerk für vertrauenswürdige und verantwortungsvolle KI, das führende Krankenhäuser verbindet, ist auf belastbare Verbindungen zwischen Rechenzentren angewiesen, um diagnostische KI online zu halten und gleichzeitig datenschutzkonform zu bleiben. Zusammen erheben regulatorische Anforderungen und Leistungserwartungen hochverfügbare Netzwerke von einer betrieblichen Notwendigkeit zu einem Differenzierungsmerkmal auf Vorstandsebene.

5G- und Edge-Computing-Datenverkehrsanstieg

Die EU beabsichtigt, bis 2030 10.000 klimaneutrale Edge-Knoten zu betreiben, wobei erwartet wird, dass 80 % der Verarbeitung außerhalb zentraler Standorte stattfindet.[1]Eurostat, „IKT-Nutzung in Unternehmen”, ec.europa.eu Demonstrationen im Rahmen des 5GMEC4EU-Programms validieren Edge-Fabrics mit Sub-Millisekunden-Latenz, die optisches Schaltkreis-Switching mit SDN-Steuerungsebenen integrieren. Deutsche Telekom positioniert Edge als Säule nationaler digitaler Agenden und ermöglicht Smart-City-Telemetrie und autonome Mobilität. Einnahmen aus Mikro-Rechenzentren überstiegen bereits im Jahr 2023 USD 5,8 Milliarden und haben eine Entwicklungsperspektive bis zu USD 160,8 Milliarden bis 2036, was eine robuste Pipeline für robuste Switches und intelligente Edge-Controller offenbart. Diese verteilte Topologie leitet den Datenverkehr von FLAP-Knotenpunkten weg und erfordert neue Orchestrierungsschichten, die in der Lage sind, Fehler in Echtzeit über Tausende von Mini-Standorten hinweg zu isolieren.

Migration zu 400G/800G-Ethernet-Switching

Hyperscale-Betreiber beschleunigten Upgrades, wobei Arista 7700R4-Plattformen an Metas europäische KI-Cluster lieferte und im Jahr 2024 einen Umsatz von USD 7 Milliarden verzeichnete, ein Anstieg von 19,5 % im Jahresvergleich. Die Veröffentlichung von IEEE P802.3df, gekoppelt mit interoperablen 800-GbE-Demonstrationen auf der ECOC 2024, bestätigt den Standardisierungspfad für Optik der nächsten Generation. Ciscos Silicon One vereint Switching und Routing auf einem einzigen ASIC, um die Anzahl der Schichten zu vereinfachen und den Energieverbrauch zu senken. Googles Jupiter-Netzwerküberarbeitung lieferte eine 5-fache Kapazität bei gleichzeitiger Reduzierung der Investitionsausgaben um 30 % durch direkt verbundene optische Fabrics.[2]Google Research, „Jupiter Rising: Ein Jahrzehnt Rechenzentrumsnetzwerke”, research.google Diese Übergänge ersetzen veraltete 100-GbE-Bestände und schaffen einen Ersatzzyklus, der die Expansion des europäischen Marktes für Rechenzentrumsnetzwerke direkt befeuert.

EU-Vorstoß für energieeffizientes flüssigkeitsgekühltes Switching

Ab September 2024 müssen Betreiber jährliche Kennzahlen zur Energieeffizienz gemäß der überarbeiteten Energieeffizienzrichtlinie einreichen.[3]Europäische Kommission, „Richtlinie (EU) 2023/1791 zur Energieeffizienz”, ec.europa.eu Der FRA7-Campus von CyrusOne integriert Abwärmenutzung und liefert 40 MW an lokale Netze – ein Vorbild für künftige deutsche Designs. Base-8- und Base-16-Glasfaserpläne verbessern die Port-Auslastung und senken Fan-out-Verluste, während das EU-Ziel eines PUE-Werts unter 1,3 erfüllt wird. Berlins nationale Strategie verpflichtet Neubauten zur Nutzung erneuerbarer Energien und zum Export von Restwärme, was Switch-Anbieter dazu zwingt, flüssigkeitsgekühlte Kühlplatten in Top-of-Rack-Geräte zu integrieren. Anbieter, die grünem Engineering Priorität einräumen, gewinnen daher einen politisch bedingten Vorteil im europäischen Markt für Rechenzentrumsnetzwerke.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Netzwerkkomplexität | -1.1% | Unternehmensstandorte in der gesamten EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Optik und ASICs | -0.8% | Deutschland und Niederlande am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Engpässe im Stromnetz und Genehmigungsverzögerungen | -0.7% | FLAP-D-Ballungsräume und andere städtische Zentren | Langfristig (≥ 4 Jahre) |

| CO₂- und Wasserverbrauchsobergrenzen erhöhen die Gesamtbetriebskosten | -0.5% | EU-weit, strengere Grenzen in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Netzwerkkomplexität

Hybrid-Cloud-Ausbreitung und KI-Pipelines verkomplizieren Topologien schneller, als europäische Unternehmen qualifizierte Ingenieure rekrutieren können. Junipers Apstra wendet absichtsbasierte Automatisierung auf Multi-Vendor-Fabrics an, doch Fachkräftemangel hält an, da Teams Kubernetes, Terraform und optisches Schaltkreis-Switching gleichzeitig bewältigen müssen. ETNO plädiert für politische Entlastung, die es Netzbetreibern ermöglicht, Investitionen zurückzugewinnen und gleichzeitig Edge-Dienste bereitzustellen. Ohne breite Fachkenntnisse verschieben Organisationen Upgrades, was die Erneuerungsaktivität im europäischen Markt für Rechenzentrumsnetzwerke verlangsamt.

Lieferkettenengpässe bei Optik und ASICs

Lieferzeiten für 400-G-optische Module überschreiten 12 Monate – eine Einschränkung, die laut Führungskräften von Extreme Networks den Schocks der COVID-Ära ähnelt. Europäische Einrichtungen bleiben von asiatischen Wafer-Fabs abhängig, eine Schwachstelle, die im Rohstoff-Vorausschaubericht der Kommission hervorgehoben wird. Lenovos ungarische Produktionslinie erleichtert regionale Zölle, kann Engpässe jedoch nicht vollständig ausgleichen. Verzögerte Deployments führen zu entgangenen Quartalen beim Switch-Umsatz und bremsen den Schwung im Prognosezeitraum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Plattformen verankern Bandbreiten-Upgrades

Ethernet-Switches beherrschten im Jahr 2025 mit 34,78 % den Marktanteil am europäischen Markt für Rechenzentrumsnetzwerke und unterstreichen damit ihre Rolle in Leaf-Spine-Fabrics, die GPU-Cluster versorgen. Software-Defined-Networking-Controller, die mit einer CAGR von 11,76 % expandieren, orchestrieren verschiedene ASIC-Generationen und automatisieren Failover – eine Notwendigkeit, da durchschnittliche Clustergrößen 10.000 Server überschreiten. Router behalten ihre Relevanz für WAN-Ingress, treten aber interne Rollen an konvergierte Switches ab, die Schichten reduzieren und Latenz minimieren. Speichernetzwerke gewinnen, obwohl langsamer wachsend, das Interesse von Finanzdienstleistern, die unveränderliche Backup-Vaults einführen, um betriebliche Resilienzregeln zu erfüllen. Application-Delivery-Controller werden am Edge unverzichtbar und übernehmen TLS-Offloading in der Nähe der Endnutzer. Sicherheits-Appliances werden zunehmend in Switching-Betriebssystem-Images integriert, um die Anforderungen des EU-Gesetzes zur digitalen operationellen Resilienz zu erfüllen. Optische Verbindungen entwickeln sich am schnellsten; Co-Packaged Optics und Linear Pluggable Optics konkurrieren um Steckplätze, während Betreiber Kosten, Leistung und Upgrade-Komfort abwägen. Dienstleistungen üben einen stabilisierenden Einfluss aus, da verwaltete Netzwerkverträge Unternehmen ermöglichen, die durch Komplexität entstehende Fachkompetenzlücke zu überbrücken.

Ein zweiter Ersatz-Superzyklus bildet sich rund um flüssigkeitskühlungsbereite Geräte. Anbieter, die Kühlplatten-Chassis mit Direkt-zu-Chip-Kreisläufen kombinieren, sprechen Kollokations-Vermieter an, die PUE-Werte veröffentlichen müssen. Merchant-Silicon nivelliert die Hardware-Leistung und verlagert die Differenzierung hin zu Netzwerkbetriebssystem-Funktionen wie Echtzeit-Fabric-Telemetrie. Offene Netzwerkdistributionen wie SONiC überzeugen Käufer davon, dass sie Anbieter wechseln können, ohne vollständige Neuverkabelungen vorzunehmen, was Software-Support und Lifecycle-Verwaltung zum neuen Vertrauensmaßstab macht. Diese Verlagerung richtet Gewinnpools auf Lizenzen und Abonnement-Telemetrie statt auf physische Ports aus, doch ASIC-Innovation für Paketverarbeitung bleibt entscheidend für leitungsratenverschlüsselung und Überlastungssteuerung in KI-Clustern.

Nach Endnutzer: Finanzinstitute beschleunigen latenzempfindliche Bauten

IT- und Telekommunikationsunternehmen erwirtschafteten 36,05 % des Umsatzes im Jahr 2025 und nutzten dabei umfangreiche Peering- und Backbone-Assets zur Monetarisierung von Hybrid-Cloud und 5G. Banken und Versicherer verzeichnen mit 12,65 % CAGR das schnellste Wachstum, da Sofortzahlungsregeln und modellgetriebene Risikobewertung ultralatenzarme Verbindungen zwischen Datentresoren und Analyse-Engines erzwingen. Regierungs- und Verteidigungseinrichtungen übernehmen souveräne Cloud-Frameworks wie Deutschlands Deutsche Verwaltungscloud und priorisieren Datenresidenz und Zero-Trust-Segmentierung. Medien- und Unterhaltungsunternehmen erweitern private CDNs und verlagern Transcodierung auf Edge-Racks, um Backbone-Überlastung bei Live-Sportübertragungen zu reduzieren. Gesundheitsnetzwerke nehmen an gemeinsamen KI-Modellen für die Radiologie teil und befeuern die Nachfrage nach verschlüsselter Ost-West-Datenverkehrsinspektion. Die Fertigung setzt deterministisches Ethernet für Roboterzellen und vorausschauende Wartung ein und treibt die Konvergenz von OT- und IT-Domänen voran. Bildung, Einzelhandel und Logistik runden die verbleibenden Ausgaben ab und rüsten Campus-Kerne auf 100 GbE auf, da digitale Lehrpläne und Omnichannel-Fulfillment reifen.

EU-regulatorischer Druck für betriebliche Resilienz verankert Kapitalausgaben. Das Gesetz zur digitalen operationellen Resilienz verpflichtet selbst mittelgroße Finanzinstitute, vierteljährlich Failover-Tests durchzuführen, was redundante Mesh-Deployments antreibt. Telekommunikationsbetreiber leiten Datenverkehr zu Multi-Access-Edge-Einheiten um, um RAN-Überlastung zu entlasten, und integrieren workload-bewusstes Routing in Core-Switches. Insgesamt dämpft die vertikale Vielfalt zyklische Schwankungen im europäischen Markt für Rechenzentrumsnetzwerke, während der BFSI-Anteil wächst.

Nach Rechenzentrumstyp: Neutrale Einrichtungen dominieren weiterhin die Verbindung

Kollokationsstandorte hielten im Jahr 2025 51,72 % der Marktgröße des europäischen Marktes für Rechenzentrumsnetzwerke, da Unternehmen carrierneutrale Meet-Me-Räume für Multi-Cloud-Verbindungen suchen. Hyperscaler-Cloud-Anbieter zeigen jedoch die höchste CAGR von 14,05 %, ausgelöst durch KI-Trainingsfarmen, die 800-GbE-Fabrics erfordern. Edge- und Mikro-Rechenzentren vervielfältigen sich an Turmstandorten und Metro-POPs und spiegeln die Telko-Zeitpläne für 5G-Standalone wider. Unternehmen räumen weiterhin veraltete On-Premise-Computerräume und migrieren Workloads in gemeinsame Hallen, um Scope-3-Kohlenstoffbilanzierungsziele zu erfüllen. Das Kollokationssegment investiert in standorteigene erneuerbare Energien, Fernwärmeexport und Batteriespeicher, um EU-Offenlegungsregeln zu entsprechen. Hyperscaler setzen proprietäre Topologien ein, die optisches Schaltkreis-Switching für Elephant-Flows integrieren und Spine-Schichten sowie Verkabelungskosten reduzieren. Edge-Betreiber priorisieren robuste Hardware mit Zero-Touch-Provisionierung, um Serviceeinsätze an abgelegenen Standorten zu reduzieren. Zusammen gewährleisten diese Archetypen eine nachhaltige Kanaldiversität und dämpfen Nachfrageschwankungen.

Die Branchenkonsolidierung intensiviert sich: Penta Infra übernahm KPNs Amsterdamer Asset, und nLighten kaufte sieben Edge-Einrichtungen von Exa Infrastructure. Solche Zusammenschlüsse geben Anbietern größere Präsenz, um Multi-Megawatt-Mietverträge von KI-Mietern zu sichern. Vermieter integrieren Flüssigkeits-Immersionspods und Abwärmenutzung, um Baugenehmigungen zu erhalten, und gestalten damit Designleitfäden für Rack-Level-Netzwerkgeräte neu. Hyperscaler übernehmen Build-Operate-Transfer-Modelle in aufstrebenden Ballungsräumen, um Lizenzierungsrisiken abzusichern und gleichzeitig die Kontrolle über das Netzwerkdesign zu behalten. Der europäische Markt für Rechenzentrumsnetzwerke verfolgt daher nicht nur Kapazitätswachstum, sondern auch Eigentümerwechsel.

Nach Bandbreite: Hochgeschwindigkeitsoptik unterstützt KI-Cluster

Im Jahr 2025 entfielen 37,74 % der Ausgaben auf 50-100-GbE-Verbindungen, die den Mainstream-Unternehmensspeicher und die VM-Migration bedienen. Deployments über 100 GbE verzeichnen die steilste CAGR von 12,74 %, unterstützt durch den GPU-Cluster-Rollout, der von 400-GbE- und 800-GbE-Leaf-Spine-Fabrics profitiert. Die ≤10-GbE-Stufe bleibt für Verwaltungsnetzwerke und kleine regionale Edge-Knoten bestehen, wo Kosten die Bandbreite überwiegen. 25-40 GbE bleibt als Übergangsoption für Mid-Cycle-Erneuerungsprojekte bestehen. Betreiber sichern Verkabelungen für die Zukunft, indem sie MPO-16-Trunks installieren, die für 1,6-T-Leitungen bereit sind, und begrenzen so verlorene Glasfaser, wenn sich die Geschwindigkeiten verdoppeln. Kohärente Steckmodule erweitern Ethernet direkt über Metro-Glasfaser und umgehen proprietäre DWDM-Gestelle, was die Investitionsausgaben senkt. Da grüne Tarife steigen, drängen Optikanbieter auf energieärmere DSPs und lineare Treiber und nähern sich Energiebudgets, die mit den EU-Netto-Null-Zielen vereinbar sind.

Die breite Einführung hostbasierter Überlastungssteuerungen verbessert die Verbindungsauslastung und ermöglicht es Betreibern, die Überzeichnung zu erhöhen, ohne GPU-Trainingszeiten zu beeinträchtigen. Anbieter fördern telemetriegestützte Verkehrstechnik, analysieren Mikro-Bursts pro Datenfluss und formen Warteschlangen in Echtzeit. Diese Fähigkeiten ermutigen Unternehmen, die 100 GbE übersprungen haben, direkt auf 400 GbE zu wechseln, was die Erneuerungsnachfrage im europäischen Markt für Rechenzentrumsnetzwerke vertieft.

Geografische Analyse

Der Umsatz des europäischen Marktes für Rechenzentrumsnetzwerke konzentriert sich im FLAP-D-Korridor, doch Netzengpässe in London und Frankfurt schränken neue Megawatt-Zuteilungen ein und lenken Investoren in sekundäre Ballungsräume. Frankfurt verfügt über eine installierte IT-Kapazität von 745 MW, sieht sich jedoch Anschlussmoratorien gegenüber, bis Umspannwerke in Betrieb gehen, was die kurzfristige Switch-Nachfrage verlangsamt. London führt weiterhin mit 993 MW, obwohl hohe Stromtarife Betreiber dazu veranlassen, inkrementelle KI-Cluster für Standorte in Nordengland vorzusehen, wo erneuerbare Stromabnahmeverträge verfügbar sind. Amsterdam mit 506 MW verhängt Flächenbeschränkungen und treibt mehrstöckige Vertikalbauten voran, die höhere Port-Dichten erfordern. Dublin bleibt eine Hyperscaler-Hochburg, aber der Stromregulator CRU begrenzt künftige Zuteilungen und drängt Cloud-Anbieter zur Mitinvestition in Netzaufrüstungen.

Sekundärmärkte zeigen infolgedessen zweistelliges Wachstum. Madrid nutzt überschüssige Solarproduktion und günstige Genehmigungsverfahren, um 100-MW-Campusse anzuziehen und erhebliche Aufträge für 400-GbE-Fabrics zu generieren. Berlin und Warschau profitieren von Ost-West-Glasfaser-Backbones und positionieren sich als Disaster-Recovery-Knoten für FLAP-Mieter. Mailands Wachstum resultiert aus Unterseekabellandungen aus Afrika und dem Nahen Osten, was die Stadt zu einer Latenzbrücke in den EMEA-Süden macht. Nordische Einrichtungen zielen auf KI-Inferenz und Batch-Analytik dank kühler Klimata ab, wobei Dänemark und Schweden Steueranreize bieten, die die Gesamtbetriebskosten senken. EU-Investitionsinstrumente verstärken die geografische Streuung. Das Programm „Digitales Europa” stellte im Jahr 2025 EUR 1,3 Milliarden für KI und Cybersicherheit bereit und reservierte Zuschüsse für Edge-Knoten, die bis 2030 10.000 erreichen sollen. Erneuerbare-Energie-intensive Netze in Finnland und Norwegen unterstützen grüne Markenversprechen und sprechen unternehmenseigene ESG-Scorecards an. Osteuropäische Regierungen setzen Investitionssubventionen ein, um souveräne Cloud-Zonen aufzubauen, die Daten innerhalb der Grenzen halten und die lokale Switch-Beschaffung ankurbeln. Die Gesamtnachfrage folgt daher einem Hub-and-Edge-Muster: Reife Ballungsräume verbrauchen Ersatzgeräte, während aufstrebende Standorte Greenfield-Lieferungen absorbieren, was gemeinsam eine belastbare Entwicklung des europäischen Marktes für Rechenzentrumsnetzwerke unterstützt.

Wettbewerbslandschaft

Der Wettbewerb balanciert Skalierung und Spezialisierung. Cisco behält das breiteste Portfolio, das Leaf-Spine-Switches, WAN-Router und Zero-Trust-Appliances umfasst, sieht sich jedoch Margenkompressionsdruck ausgesetzt, da Merchant-Silicon die ASIC-Differenzierung erodiert. Arista Networks verzeichnete im ersten Quartal 2025 einen Umsatz von USD 2,005 Milliarden, ein Sprung von 27,6 %, angetrieben durch 800-GbE-Lieferungen in europäische KI-Ausbauten, was seinen Herausforderstatus festigt. Die geplante USD-14-Milliarden-Übernahme von Juniper Networks durch Hewlett Packard Enterprise zielt darauf ab, Rechen-, Speicher- und Netzwerkorchestrierung in einem einzigen Stack zu vereinen, obwohl US-Regulierungsbehörden ihre Prüfung fortsetzen.

Die Durchdringung von White-Box-Lösungen steigt, da Hyperscaler Software-Kontrolle über Marken-Hardware stellen. SONiC-Distributionen ermöglichen es Betreibern, ODM-Chassis mit selbst entwickelten Tools zu kombinieren, was Anbieterabhängigkeit reduziert und den Preiswettbewerb ankurbelt. PLVision liefert gehärtete SONiC-Images für Europas gemäßigte Edge-Deployments und illustriert eine Marktverschiebung hin zu Dienstleistungswert. Etablierte Router-Anbieter reagieren, indem sie Streaming-Telemetrie und KI-gestützte Fehlerbehebung in Netzwerkbetriebssystem-Pakete integrieren und Abonnementeinnahmen anstreben.

Flüssigkeitskühlungstechnik wird zu einem wichtigen Differenzierungsmerkmal. Anbieter integrieren dielektrische Kühlmittelkreisläufe, um ASIC-Temperaturen unter 65 °C zu halten und gleichzeitig den Lüfterenergieverbrauch drastisch zu senken. Unternehmen, die als erste flüssigkeitskühlungsbereite Geräte gemäß EU-Ökodesign-Richtlinien zertifizieren, erhalten Erstanbieter-Angebote. Unterdessen beschleunigen Hersteller optischer Module die Roadmaps für Linear Pluggable Optics, was eine 800-GbE-Einführung ohne kostspielige DSPs ermöglicht. Das Zusammenspiel von Konsolidierung, offener Software und Nachhaltigkeitsanforderungen prägt eine mäßig konzentrierte Struktur, die dennoch Raum für agile Neueinsteiger lässt, die auf Nischenfunktionen im europäischen Markt für Rechenzentrumsnetzwerke abzielen.

Marktführer im europäischen Markt für Rechenzentrumsnetzwerke

Cisco Systems, Inc.

Arista Networks, Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Brookfield Asset Management bestätigte eine Zuteilung von EUR 20 Milliarden für französische Rechenzentren und leitete EUR 15 Milliarden über seine Data4-Einheit in Neubauten

- Februar 2025: Arista Networks verzeichnete im ersten Quartal einen Umsatz von USD 2,005 Milliarden, ein Anstieg von 27,6 % im Jahresvergleich, und verwies auf eine starke europäische KI-Switch-Nachfrage

- Januar 2025: Die Europäische Kommission genehmigte die geplante Übernahme von Juniper Networks durch Hewlett-Packard Enterprise und stellte fest, dass keine Wettbewerbsbedenken in den WLAN- und Switching-Segmenten bestehen

- Januar 2025: Deutschland startete die Deutsche Verwaltungscloud, sein erstes souveränes Regierungs-Cloud-Angebot mit sicheren Diensten für Bundesbehörden

- Juli 2024: CyrusOne begann mit dem Bau der EUR-1-Milliarden-FRA7-Einrichtung in Frankfurt und integrierte ein 40-MW-Abwärmesystem

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Rechenzentrums-Netzwerkmarkt als den jährlichen Umsatz, der innerhalb der Region durch Ethernet-Switches, Core- und Leaf-Router, optische Verbindungen, Netzwerksicherheits-Appliances, SDN-Controller und zugehörige Support-Services erzielt wird, die physisch in Colocation-, Hyperscale-, Edge- oder Unternehmensrechenzentren eingesetzt werden. Laut Mordor Intelligence erreichte dieser Umsatz im Jahr 2025 USD 7,78 Milliarden und spiegelt Hardware-Verkäufe ab Werk sowie wiederkehrende Wartungsleistungen wider, die im selben Jahr verbucht wurden.

Umfangsausschlüsse: Die Bewertung schließt Campus-LAN-Geräte, Strukturverkabelungsarbeiten und von Mietern gezahlte Carrier-Konnektivitätsgebühren aus.

Segmentierungsübersicht

- Nach Komponente

- Produkte

- Ethernet-Switches

- Router

- Storage Area Network (SAN)

- Application Delivery Controller (ADC)

- Netzwerksicherheits-Appliances

- Software-Defined-Networking-Controller (SDN)

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzer

- IT und Telekommunikation

- Bank-, Finanzdienstleistungs- und Versicherungssektor (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrumstyp

- Kollokation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner als oder gleich 10 GbE

- 25–40 GbE

- 50–100 GbE

- Größer als 100 GbE

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Niederlande

- Irland

- Spanien

- Italien

- Schweden

- Dänemark

- Norwegen

- Polen

- Österreich

- Belgien

- Schweiz

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Netzwerk-Silicon-Ingenieure, Facility-Architekten in Frankfurt, London und Madrid sowie Beschaffungsleiter bei Hyperscale-Betreibern. Kurze Umfragen mit Colocation-Managern und Distributoren klärten Rabattstaffeln, Port-Dichten auf Rack-Ebene und Lieferzeitverschiebungen, die in Dokumenten selten offengelegt werden.

Desk Research

Wir begannen mit öffentlich zugänglichen Quellen wie Eurostat-IKT-Statistiken, dem Kapazitätsregister der European Data Centre Association, ENISA-Bedrohungslandschaft-Updates, Ofcom-Infrastrukturberichten und Zollhandelsaufzeichnungen, die Importanstiege rund um Produkteinführungen aufzeigen. Unternehmens-10-Ks, Investorenpräsentationen, Patentfamilien von Questel und durch Dow Jones Factiva gefilterte Nachrichtenströme lieferten Hinweise auf Liefermengen, ASP-Trends und Roadmap-Zeitpläne. Zusammen zeigten diese Signale, wie 100-GbE-Ports im Zeitraum 2024–2025 Marktanteile an 400 GbE und 800 GbE abgaben. Die genannten Quellen sind lediglich illustrativ; viele weitere offene und kostenpflichtige Referenzen bilden die Grundlage unseres Datensatzes.

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-down-Neuaufbau der installierten Megawatt-Kapazität und typischen Port-Dichte, multipliziert diesen Pool mit Erneuerungszyklen und wird mit selektiven Bottom-up-Anbieterumsatzaufteilungen und stichprobenartig erfassten ASP × Volumen-Angaben gegengeprüft. Schlüsselvariablen wie jährliche MW-Zuwächse, Anteil der >100-GbE-Ports, Silicon-Kostenkurven, durchschnittliche PUE-Obergrenzen und EU-Effizienz-Meilensteine fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wenn Bottom-up-Prüfungen um mehr als drei Prozentpunkte abweichen, passen wir die Werte anhand des gewichteten Konsenses aus Expertengesprächen an.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Varianzprüfungen und die Freigabe durch leitende Analysten. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch Ereignisse wie größere 400-GbE-Preisresets oder neue regulatorische Vorgaben ausgelöst werden, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors europäische Rechenzentrums-Netzwerk-Baseline Verlässlichkeit bietet

Veröffentlichte Schätzungen variieren, weil Unternehmen Produktumfänge vermischen, unterschiedliche ASP-Progressionen anwenden oder Währungen zu veralteten Kursen umrechnen.

Indem wir die Ergebnisse an klar aufgeführten Hardware-Klassen, vierteljährlichen Euro-Eingaben und einem disziplinierten Aktualisierungsrhythmus verankern, bieten wir Entscheidungsträgern eine reproduzierbare Baseline.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,78 Mrd. (2025) | Mordor Intelligence | |

| USD 7,33 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Support-Services aus; verbucht Zahlen nach Versandjahr, nicht nach Umsatzrealisierung |

| USD 9,17 Mrd. (2025) | Globale Unternehmensberatung B | Bezieht Campus-LAN-Umsätze in den Umfang ein und überhöht ASPs erheblich |

| USD 9,37 Mrd. (2025 Schätzung) | Branchenjournal C | Leitet Europa als festen Anteil am globalen Gesamtwert ab, ohne lokale Primärvalidierung |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsauswahl, die Dual-Path-Validierung und die jährlichen Aktualisierungen eine ausgewogene, transparente Baseline liefern, der Kunden für Planung und Investitionen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Rechenzentrumsnetzwerke bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 11,58 Milliarden erreichen, unterstützt durch eine CAGR von 6,85 %, die durch den Ausbau der KI-Infrastruktur und Edge-Computing-Deployments angetrieben wird.

Welche Komponentenkategorie führt derzeit die Ausgaben an?

Ethernet-Switches führen mit einem Umsatzanteil von 34,78 % im Jahr 2025, was ihre zentrale Rolle in Spine-Leaf- und KI-Cluster-Netzwerken widerspiegelt.

Warum ist Spanien der am schnellsten wachsende nationale Markt?

Spanien profitiert von einer Cloud-first-Regierungspolitik, reichlich erneuerbarer Energie und strategischen Unterseekabelrouten, was eine CAGR-Prognose von 10,18 % bis 2031 ergibt.

Welche Bandbreitenstufe expandiert am schnellsten?

Verbindungen über 100 GbE, insbesondere 400 GbE und 800 GbE, zeigen die höchste CAGR von 12,74 %, da Hyperscaler KI-Fabrics aufrüsten.

Wie wird die HPE-Juniper-Fusion die Wettbewerbsdynamik beeinflussen?

Wenn abgeschlossen, würde die Fusion Rechen-, Speicher- und Netzwerkportfolios kombinieren und einen stärkeren Herausforderer für Cisco schaffen, während sie möglicherweise Partner-Ökosysteme in ganz Europa neu gestaltet.

Seite zuletzt aktualisiert am: