Größe und Marktanteil des europäischen Marktes für Managed Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

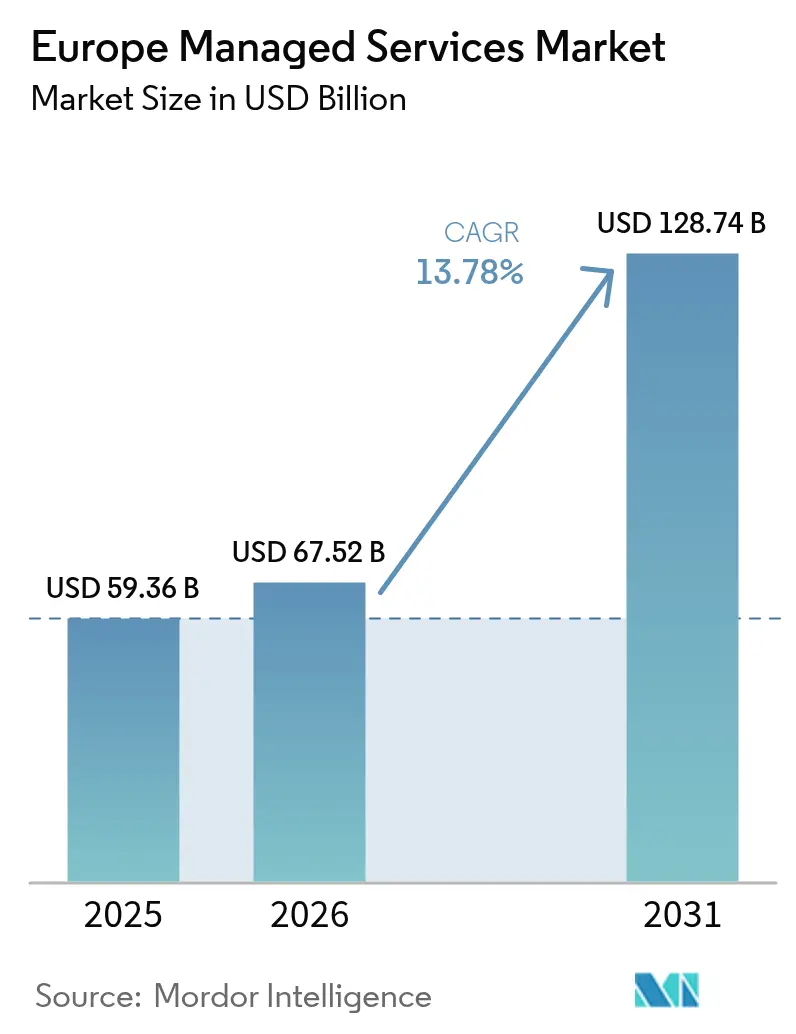

| Marktgröße im Basisjahr (2025) | 59.36 Milliarden US-Dollar |

| Marktgröße (2026) | 67.52 Milliarden US-Dollar |

| Marktgröße (2031) | 128.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Managed Services von Mordor Intelligence

Die Größe des europäischen Marktes für Managed Services wird für 2025 auf 59,36 Milliarden USD, für 2026 auf 67,52 Milliarden USD und bis 2031 auf 128,74 Milliarden USD prognostiziert, mit einer CAGR von 13,78 % von 2026 bis 2031. Die Nachfrage beschleunigt sich, da Unternehmen von kapitalintensiven Rechenzentrumsanlagen auf planbare Betriebskostenvereinbarungen umsteigen, die Infrastruktur, Sicherheit und Anwendungsmanagement bündeln. Hybride und Multi-Cloud-Strategien dominieren, da sie es Unternehmen ermöglichen, Latenz, Compliance und Kosten in Einklang zu bringen und gleichzeitig strenge EU-Datensouveränitätsgesetze einzuhalten. Eskalierende Cyberbedrohungen, die NIS2-Richtlinie und der Digital Operational Resilience Act machen Managed Security zur am schnellsten wachsenden Servicelinie, während EU-Fördermittel für die Digitalisierung von KMU die Kundenbasis erweitern. Gleichzeitig helfen Edge-Cloud-Rechenzentren innerhalb souveräner Jurisdiktionen den Anbietern, latenzarme Workloads für Fertigung, Finanzhandel und Telemedizin zu unterstützen. Die Wettbewerbsintensität bleibt moderat; globale Systemintegratoren, Telekommunikationsanbieter und indische IT-Dienstleistungsunternehmen wetteifern darum, mehrjährige Verträge abzuschließen, häufig durch plattformunabhängige Allianzen mit Hyperscalern.

Wichtigste Erkenntnisse des Berichts

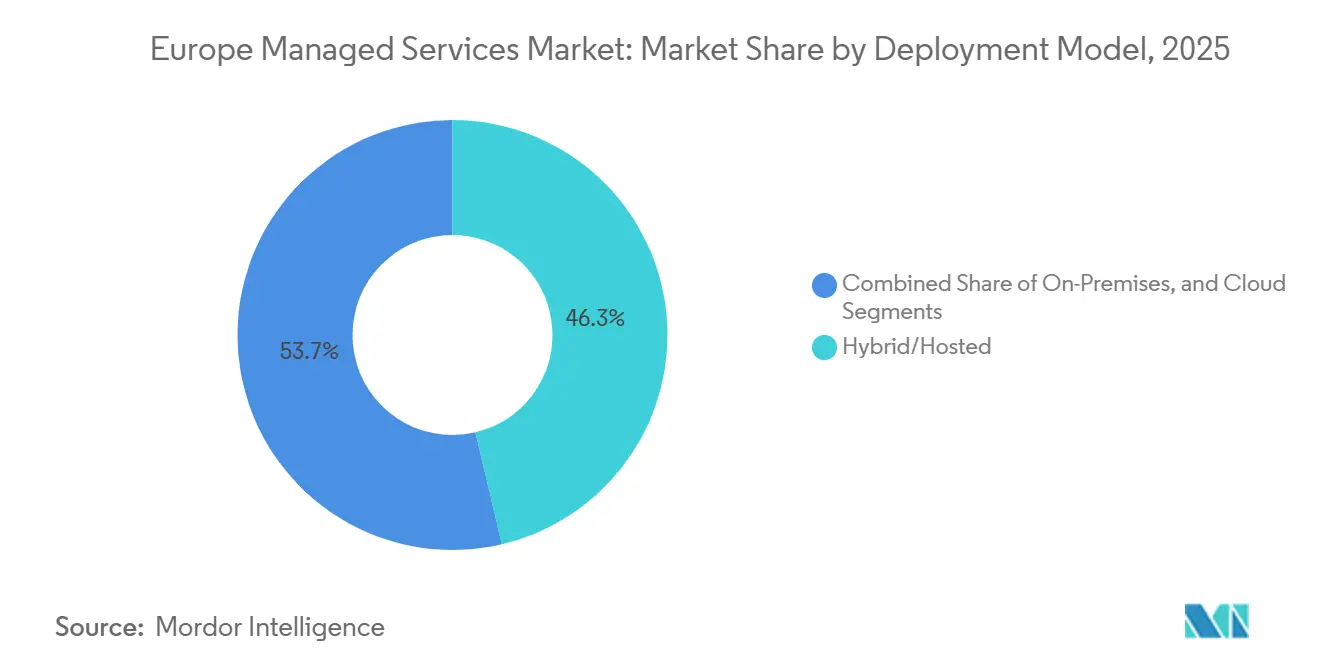

- Nach Bereitstellungsmodell führten hybride und gehostete Konfigurationen mit einem Marktanteil von 46,32 % am europäischen Markt für Managed Services im Jahr 2025, während reine Cloud-Bereitstellungen bis 2031 mit einer CAGR von 14,18 % voranschreiten.

- Nach Servicetyp entfiel auf Managed Security im Jahr 2025 ein Anteil von 29,54 % an der Größe des europäischen Marktes für Managed Services, mit einer Expansion von 15,58 % CAGR bis 2031.

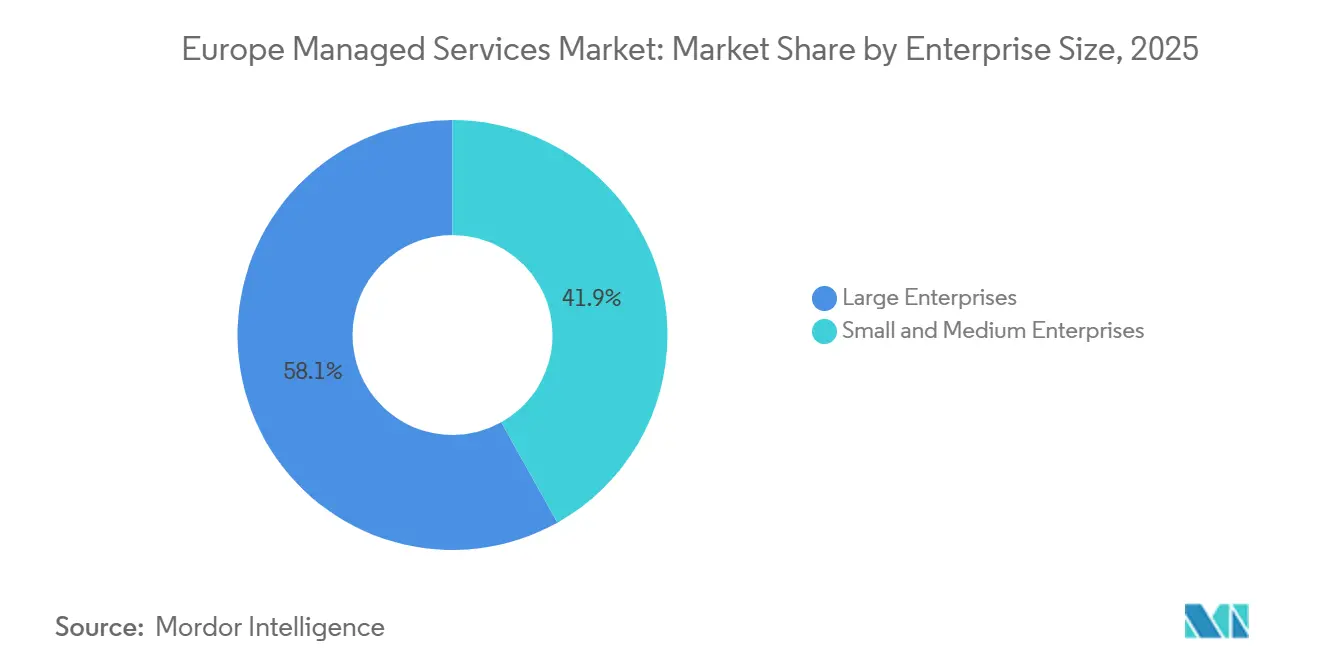

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 58,11 % der Ausgaben, während die Akzeptanz bei KMU auf der Grundlage von EU-Digitalisierungsfördermitteln mit einer CAGR von 14,38 % steigt.

- Nach Endnutzer-Branche erzielte BFSI im Jahr 2025 einen Umsatzanteil von 23,39 %, doch das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 15,74 % wachsen.

- Nach Land hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 21,44 % am europäischen Markt für Managed Services, während Polen mit einer CAGR von 14,01 % bis 2031 das am schnellsten wachsende Land darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Managed Services

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung hybrider und Multi-Cloud-Architekturen | +3.2% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Kostenoptimierung und planbaren Betriebskosten | +2.8% | Spanien, Italien, Polen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberbedrohungen treiben die Akzeptanz von Managed Security an | +3.5% | BFSI- und Gesundheitssektoren in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an internem IT-Fachpersonal in ganz Europa | +2.1% | Nordics, Niederlande, Deutschland | Mittelfristig (2–4 Jahre) |

| Entstehung von Edge-Cloud-Zonenrechenzentren für datensouveräne Workloads | +1.4% | Deutschland, Frankreich, Polen, Niederlande | Langfristig (≥ 4 Jahre) |

| Bündelung von AIOps- und FinOps-Plattformen durch MSPs zur Automatisierung der Kostenverwaltung | +1.2% | Vereinigtes Königreich, Deutschland, Nordics | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung hybrider und Multi-Cloud-Architekturen

Europäische Unternehmen verteilen Workloads zunehmend auf On-Premises-Anlagen, private Clouds und mehrere öffentliche Cloud-Plattformen, um die Leistung mit Compliance-Anforderungen in Einklang zu bringen. Eine PwC-Umfrage ergab, dass 68 % im Jahr 2025 mindestens drei Clouds verwalteten, aber nur 22 % über ausreichende interne Fähigkeiten verfügten, um Identitätsföderation, Netzwerkautomatisierung und Disaster-Recovery-Workflows zu integrieren. Managed-Service-Anbieter treten mit Kubernetes-Steuerungsebenen, einheitlicher Observability und Cloud-Brokerage-Schichten ein, die Daten portabel halten – ein Ergebnis, das durch die Anti-Lock-in-Klauseln des EU Data Act gestärkt wird.[1]Europäische Kommission, "EU Data Act," ec.europa.eu Finanzinstitute veranschaulichen den Trend, indem sie Transaktionsdaten On-Premises halten und gleichzeitig Analysen in souveräne Zonen von Deutsche Telekom auslagern, was verdeutlicht, warum Sub-10-ms-Konnektivität und SD-WAN-Overlays heute unverzichtbare Funktionen sind. Da Latenzbudgets eng sind, monetarisieren Telekommunikationsanbieter dedizierte Interconnects als Teil gebündelter Managed Services und kombinieren Netzwerk- und Sicherheits-SLAs in einem einzigen Vertrag.

Steigende Nachfrage nach Kostenoptimierung und planbaren Betriebskosten

Cloud-Mehrausgaben schmälern die Einsparungen, die ursprünglich die Migration rechtfertigten; Deloitte berichtete, dass 54 % der europäischen CFOs ihr Cloud-Budget 2024 um mehr als 20 % überschritten haben. FinOps-Module, die in Managed Services eingebettet sind, passen die Rechenkapazität kontinuierlich an, setzen Tagging für die Kostenzuordnung durch und parken Nicht-Produktions-Workloads außerhalb der Spitzenzeiten, was Einsparungen von 15–30 % ohne Refactoring ermöglicht.[2]FinOps Foundation, "State of FinOps 2025," finops.org Gebündelte Angebote sprechen KMU an, denen Beschaffungsteams fehlen, und wandeln unvorhersehbare Kapitalausgaben im Wesentlichen in gleichmäßige monatliche Gebühren um. Öffentliche Mittel verstärken den Effekt. Die Europäische Investitionsbank stellte 2025 1,2 Milliarden EUR (1,28 Milliarden USD) zur Subventionierung der Cloud-Nutzung von KMU bereit, wobei die Einbindung zertifizierter MSPs für die Förderfähigkeit vorgeschrieben ist. Spanien, Italien und Polen, wo die Digitalisierung von KMU hinter Nordeuropa zurückbleibt, verzeichnen die steilsten Akzeptanzkurven, da Subventionen die Einstiegshürden deutlich senken.

Zunehmende Cyberbedrohungen treiben die Akzeptanz von Managed Security an

Ransomware-Angriffe auf europäische Krankenhäuser, Kommunen und Lieferkettenunternehmen stiegen 2025 um 34 %. Die neue NIS2-Richtlinie erzwingt ein 24-Stunden-Fenster für die Meldung von Sicherheitsverletzungen und persönliche Vorstandshaftung, was Unternehmen dazu veranlasst, die Rund-um-die-Uhr-Überwachung an ISO-27001-zertifizierte Anbieter auszulagern. Im Finanzbereich verlangt der Digital Operational Resilience Act geografisch redundante Sicherheitsoperationszentren innerhalb der EU-Grenzen, was regionalen Spezialisten einen Vorteil gegenüber außereuropäischen Hyperscalern verschafft. Abonnementbasierte Pakete für Managed Detection and Response bündeln jetzt Bedrohungsintelligenz, Schwachstellenscanning und forensische Unterstützungsfähigkeiten, die für ein einzelnes Unternehmen zu kostspielig wären. Der Zugang zu mandantenübergreifender Telemetrie ermöglicht es Anbietern, Zero-Day-Exploits früher zu erkennen als isolierte interne Teams.

Mangel an internem IT-Fachpersonal in ganz Europa

Managed-Service-Anbieter bündeln knappe Ingenieure und ermöglichen es einem einzelnen Netzwerkarchitekten, mehrere Kunden in Follow-the-Sun-Schichten zu betreuen. Obwohl der EU-Pakt für Kompetenzen 800 Millionen EUR (856 Millionen USD) für Weiterqualifizierungen bereitgestellt hat, können Zertifizierungspipelines bis zu 2 Jahre dauern, sodass die kurzfristige Nachfrage ungedeckt bleibt. Nordische Gehaltsaufschläge von 40 % über dem EU-Durchschnitt veranlassen Unternehmen, an MSP-Teams in Polen, Portugal und Rumänien auszulagern, wo die Arbeitskosten niedriger, das Qualifikationsniveau jedoch weiterhin hoch ist. Diese geografische Arbitrage festigt das Outsourcing weiter als Standardansatz für talentarme Unternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe EU-Datensouveränitäts- und Datenschutzvorschriften | -2.4% | Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Integrationsaufwand bei Legacy-Systemen | -1.8% | Fertigungs- und Behördenvertikale in Deutschland, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten belasten die Margen von Rechenzentrumsdiensten | -1.1% | Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prüfung der CO₂-Bilanzierung bei ausgelagerten Workloads | -0.9% | Nordics, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe EU-Datensouveränitäts- und Datenschutzvorschriften

Das Nebeneinander von DSGVO, EU Data Act und sektorspezifischen Rahmenwerken wie der Medizinprodukteverordnung zwingt MSPs zur Pflege separater Infrastruktur-Stacks, was den Compliance-Aufwand erhöht. Das BSI in Deutschland untersagt die Übertragung von Workloads des öffentlichen Sektors außerhalb souveräner Clouds, die von EU-ansässigen Betreibern kontrolliert werden. Das französische SecNumCloud-Zertifikat fügt noch strengere Kontrollen hinzu und kann bis zu 18 Monate in Anspruch nehmen. Die Fragmentierung erhöht die Rechtskosten und verlängert die Beschaffungszyklen, da jeder Mitgliedstaat leicht unterschiedliche Prüfungsstandards durchsetzt. Eine freiwillige CISPE-Initiative zur Harmonisierung von Zertifizierungen befindet sich noch in der Pilotphase, sodass die Einführung von Managed Services durch regulatorische Zersplitterung weiterhin verlangsamt wird.

Integrationsaufwand bei Legacy-Systemen

Eine McKinsey-Umfrage aus dem Jahr 2025 ergab, dass 62 % der Hersteller und 58 % der Behörden noch immer auf COBOL-basierten Mainframes angewiesen sind. Die Überbrückung dieser Umgebungen mit Cloud-nativen Stacks erfordert Middleware, Event-Broker und Dual-Write-Muster, die Latenz einführen und die Projektkosten erhöhen. Zahlungssysteme auf IBM z/OS müssen Daten mit KI-Betrugsmotoren auf Kubernetes austauschen, weshalb MSPs Premiumpreise für maßgeschneiderte Replikationspipelines berechnen. Obwohl das Programm „Digitales Europa” 500 Millionen EUR (535 Millionen USD) für Modernisierungspiloten bereitgestellt hat, fließt der Großteil dieser Mittel in Refactoring und nicht in Managed Services. Anbieter reagieren mit dem Kauf von Nischen-Mainframe-Beratungsunternehmen, doch die Toolsets bleiben fragmentiert, sodass die Komplexität ein dauerhaftes Hemmnis für die Akzeptanz bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Konfigurationen dominieren angesichts des Drucks durch Datensouveränität

Hybride und gehostete Umgebungen erzielten 2025 einen Marktanteil von 46,32 % am europäischen Markt für Managed Services, während reine Cloud-Konfigurationen bis 2031 eine lebhafte CAGR von 14,18 % verzeichnen. Unternehmen halten sensible Datensätze On-Premises, um die DSGVO einzuhalten, und nutzen gleichzeitig Cloud-Burst-Kapazitäten für Analysen. Edge-Cloud-Zonen innerhalb von Telekommunikationsvermittlungen bieten eine Latenz von unter 5 ms und souveräne Zertifizierungen, sodass Anbieter eine Balance zwischen Leistung und Compliance herstellen können. Gehostete Bereitstellungen wachsen weiterhin bei mittelgroßen Unternehmen, die planbare Gebühren ohne Mandantenfähigkeitsrisiko bevorzugen, insbesondere in Frankfurt und Amsterdam, wo die Colocation-Kapazität 2025 ausgebaut wurde. Obwohl die On-Premises-Ausgaben als Anteil an der Größe des europäischen Marktes für Managed Services zurückgehen, bleiben die absoluten Dollarbeträge stabil, da deutsche Hersteller und italienische Banken Hardware über Managed-Infrastructure-Verträge erneuern, anstatt vollständige Cloud-Migrationen durchzuführen.

Die Gaia-X-Föderation verändert die Landschaft, indem sie interoperable Dienste zertifiziert, die Cloud-Skalierung mit Datenspeicherungsgarantien verbinden. MSPs betten jetzt Gaia-X-konforme Orchestrierungsschichten ein, um Workloads zwischen souveränen Zonen und Hyperscaler-Regionen zu verschieben, was Hybrid als langfristige Norm festigt. KMU steigen direkt in die Cloud ein, da ihnen Investitionsbudgets fehlen, aber selbst sie verfolgen häufig eine leichte hybride Haltung, indem sie Backups oder sensible HR-Daten lokal speichern. Folglich bevorzugt der europäische Markt für Managed Services weiterhin Anbieter, die die Workload-Platzierung über dieses hybride Kontinuum hinweg optimieren können.

Nach Servicetyp: Managed Security führt das Wachstum unter neuen Vorschriften an

Managed Security hielt 2025 einen Umsatzanteil von 29,54 % und wird voraussichtlich mit einer CAGR von 15,58 % die am schnellsten wachsende Linie bleiben. Regulatorische Fristen, Ransomware-Risiken und Prüfungen auf Vorstandsebene veranlassen Unternehmen, 24×7-Überwachung, Incident Response und forensische Analyse in umfassendere Infrastrukturverträge einzubetten.[3] Europäische Bankenaufsichtsbehörde, "Digital Operational Resilience Act," eba.europa.eu Managed-Data-Centre-Dienste sprechen Handelszentren an, die eine latenzarme Nähe zu Börsen in London, Frankfurt und Paris benötigen, während Managed-Network-Dienste wie SD-WAN und carrierneutrale Interconnects On-Premises-, Edge- und Multi-Cloud-Domänen miteinander verbinden. Kommunikations- und Kollaborationsdienste haben sich nach dem Boom der Fernarbeit stabilisiert, was Anbieter dazu veranlasst, den Fokus auf Echtzeit-Übersetzung und Contact-Center-KI zu verlagern.

Managed Infrastructure und Hosting bleiben Basisangebote, sehen sich jedoch einer Kommoditisierung gegenüber, da Hyperscaler die Serverbereitstellung durch Code-Templates automatisieren. Folglich differenzieren sich Anbieter durch die Schichtung von Disaster-Recovery-Übungen und prädiktiver Kapazitätsplanung. Managed Mobility wächst im Gesundheitswesen und in Außendienstleistungen, wo die Remote-Geräteverwaltung und Compliance-Durchsetzung unternehmenskritisch sind. Die Konvergenz von Managed Security und Netzwerkbetrieb ermöglicht es MSPs, Bedrohungsintelligenz in einer einzigen Konsole auf Verkehrsanomalien abzubilden – eine Funktion, die Regulatoren unter DORA zunehmend als wesentlich erachten.

Nach Unternehmensgröße: KMU schließen die Lücke mit fördergestützter Akzeptanz

Großunternehmen machten 2025 58,11 % der Marktausgaben aus, doch KMU verzeichnen eine schnellere CAGR von 14,38 %, da EU-Fördermittel die Anfangskosten senken. Unternehmen mit mehr als 250 Mitarbeitern sehen Managed Services als entscheidend für die Entlastung interner Teams für die Arbeit an digitalen Produkten an und konsolidieren daher Anbieter; Deloitte verzeichnet einen Rückgang von 8,4 Anbietern im Jahr 2024 auf 5,1 im Jahr 2025, da Unternehmen integrierte Plattformen anstreben. Gleichzeitig nutzen KMU, die 99 % der europäischen Unternehmen ausmachen, standardisierte Service-Tiers und Self-Service-Portale, um unternehmensgerechte Fähigkeiten zu erlangen. Das InvestEU-Programm hat 2025 2,4 Milliarden EUR (2,57 Milliarden USD) ausgezahlt, wobei 40 % in Managed Security und Cloud-Migration geflossen sind.

AIOps und selbstheilende Workflows ermöglichen es Anbietern, Hunderte von KMU mit einem Personalbestand zu betreuen, der für einige Dutzend Großkunden ausgelegt ist. Polen, Spanien und Italien verzeichnen die steilste Akzeptanz, da staatliche Anreize mit niedrigeren Lohnkosten zusammentreffen, die Outsourcing kosteneffektiv machen. Infolgedessen wird die europäische Managed-Services-Branche inklusiver und vertieft die gesamte adressierbare Basis, ohne die Margen zu untergraben.

Nach Endnutzer-Branche: Gesundheitswesen wächst stark aufgrund von Interoperabilitätsvorgaben

Das Gesundheitswesen und die Biowissenschaften verzeichnen mit einer CAGR von 15,74 % bis 2031 das höchste Wachstum, angetrieben durch die Interoperabilität elektronischer Gesundheitsakten, den grenzüberschreitenden Datenaustausch im Rahmen des Europäischen Gesundheitsdatenraums und KI-gestützte Diagnostik, die Sub-Sekunden-Abfragezeiten erfordert. BFSI hielt 2025 dank DORA, PCI-DSS und strengen Verfügbarkeits-SLAs einen Anteil von 23,39 %. Die Fertigung nutzt Managed Services für Industry-4.0-Analysen, kämpft jedoch mit air-gapped Betriebstechnologieumgebungen, die die Akzeptanz verlangsamen. Einzelhandel und E-Commerce setzen auf MSPs für PCI-Compliance und saisonale Skalierbarkeit, während der öffentliche Sektor Bürgerdienste in souveräne Clouds migriert, insbesondere in den Niederlanden und Estland.

Energie und Versorgungsunternehmen setzen Managed Security ein, um Smart-Grid-Telemetrie zu schützen und die Berichterstattung im Rahmen des EU-Emissionshandelssystems zu erfüllen. Logistikunternehmen konzentrieren sich auf Managed-Network-Dienste für Echtzeit-Tracking, während Medienunternehmen die CDN-Optimierung betonen. Der Schwung im Gesundheitswesen wird voraussichtlich anhalten, da alternde Bevölkerungen und KI-Diagnostik kontinuierliche Anforderungen an Datenverwaltung und Verfügbarkeit erzeugen, die kleinere Krankenhaus-IT-Teams intern nicht erfüllen können.

Geografische Analyse

Das Vereinigte Königreich führte 2025 mit einem Anteil von 21,44 % am europäischen Markt für Managed Services, gestützt durch Londons Finanzcluster und Post-Brexit-Angemessenheitsregeln, die weiterhin eine nahtlose Dienstleistungserbringung ermöglichen. Deutschland belegt den zweiten Platz, angetrieben durch die Digitalisierung der Fertigung und strenge Souveränitätsgesetze, die hybride Topologien in Frankfurter Hyperscaler-Zonen begünstigen. Frankreich folgt, wo SecNumCloud-Regeln eine Schutznische für inländische Champions wie OVHcloud schaffen.[4]ANSSI, "SecNumCloud-Zertifizierungsrahmen," ssi.gouv.fr Italien verzeichnet stetiges Wachstum, da KMU-Rechnungsstellungspflichten und das nationale digitale Identitätssystem Unternehmen zur Cloud-Governance drängen. Spanien nutzt neue Edge-Infrastruktur rund um Madrid und Barcelona, um latenzarme Managed Workloads anzubieten, während die Niederlande als kontinentales Netzwerk-Gateway mit dichten Colocation-Anlagen fungieren.

Polen ist der Spitzenreiter und wächst bis 2031 mit einer CAGR von 14,01 %. Nearshoring-Strategien siedeln Lieferzentren in Warschau und Krakau an, sodass westeuropäische Kunden EU-konforme Dienste zu niedrigeren Arbeitskosten in Anspruch nehmen können. Nordische Länder weisen eine hohe Durchdringung, aber moderates Wachstum auf und priorisieren Managed Security, um Premium-Gehaltsmärkte auszugleichen. Mittel- und osteuropäische Länder wie Rumänien und Ungarn entwickeln sich zu sekundären Lieferzentren. Die Ziele der Europäischen Kommission für das digitale Jahrzehnt, die eine Cloud-Akzeptanz von 75 % bis 2030 anstreben, drängen Behörden in den Mitgliedstaaten dazu, Workloads auf MSPs zu verlagern.

Deutschlands Modell der souveränen Cloud-Partnerschaft, exemplifiziert durch die Allianzen von Deutsche Telekom mit Hyperscalern, wird sich voraussichtlich im gesamten Block ausbreiten, wenn Interoperabilitätsstandards reifen. Umgekehrt begrenzt das geopolitische Risiko die Expansion in Russland, wo Sanktionen mehrere westliche Anbieter zur Einstellung des Betriebs gezwungen haben. Insgesamt bedeuten länderspezifische Besonderheiten, dass Anbieter Compliance-Artefakte und Sprachunterstützung anpassen müssen, während sie ein einheitliches Serviceportfolio für Skaleneffekte aufrechterhalten.

Wettbewerbslandschaft

Die zehn größten Anbieter erzielten 2025 rund 35–40 % der Umsätze, was eine moderate Fragmentierung im europäischen Markt für Managed Services bestätigt. Kyndryls Abspaltung von IBM und die anschließenden Allianzen mit Azure, AWS und VMware zeigen ein plattformunabhängiges Vorgehen, das mit den Portabilitätszielen des EU Data Act resoniert.

Telekommunikationsanbieter wie Deutsche Telekom, Orange und Vodafone differenzieren sich durch Glasfaser-Footprints und Edge-Knoten, die eine Latenz von unter 10 ms garantieren – ein Vorteil für die Fertigungsautomatisierung und den Hochfrequenzhandel. Indische IT-Dienstleistungsunternehmen investieren stark in polnische und rumänische Lieferzentren, angezogen durch mehrsprachige Talente und EU-konforme Datenspeicherung.

Chancen bestehen weiterhin in CO₂-Bilanzierungsmodulen, die Scope-3-Emissionen aus ausgelagerten Workloads quantifizieren – eine Berichtspflicht gemäß der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen. Spezialisierte MSPs mit Fokus auf Betriebstechnologie gewinnen bei Energie- und Fertigungskunden an Bedeutung, die tiefes Protokoll-Know-how benötigen. Auf generativer KI basierende Runbook-Automatisierung entwickelt sich zu einem wichtigen Differenzierungsmerkmal, da frühe Anwender messbare Reduzierungen der mittleren Reparaturzeit nachweisen. Sektorspezifische Akkreditierungen wie PCI-DSS und TISAX beeinflussen zunehmend die Anbieterauswahllisten und drängen Anbieter dazu, ihre Compliance-Portfolios über die ISO-27001- und SOC-2-Baselines hinaus zu erweitern.

Marktführer im europäischen Markt für Managed Services

IBM Corporation

Fujitsu Limited

Capgemini SE

Atos SE

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft kündigte eine zusätzliche Investition von 1 Milliarde USD an, um zwei neue Azure-Regionen in Warschau zu eröffnen, und erweitert damit seinen souveränen Cloud-Footprint und vertieft Partner-Ökosysteme.

- Dezember 2025: Deutsche Telekom und Google Cloud lancierten ein deutsches souveränes Cloud-Angebot für regulierte Sektoren, die EU-verwaltete Managed Services benötigen.

- November 2025: Kyndryl erwarb einen europäischen auf Betriebstechnologie fokussierten Managed-Security-Spezialisten und erweiterte damit seinen Footprint in den Märkten Fertigung und Energie.

- Oktober 2025: Orange Business Services führte ein KI-gestütztes FinOps-Modul ein, das Pilotkunden half, ihre monatlichen Cloud-Kosten um 20–25 % zu senken.

Berichtsumfang des europäischen Marktes für Managed Services

Der Bericht über den europäischen Markt für Managed Services ist segmentiert nach Bereitstellungsmodell (On-Premises, Cloud, Hybrid/Hosted), Servicetyp (Managed Data Centre, Managed Security, Managed Network, Managed Communication and Collaboration, Managed Infrastructure and Hosting, Managed Mobility, Managed Cloud and Application, Managed Workplace/Service Desk), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzer-Branche (BFSI, Fertigung, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Regierung und öffentlicher Sektor, IT und Telekommunikation, Energie und Versorgungsunternehmen, übrige Endnutzer-Branchen) und Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Niederlande, Schweden, Russland, Polen, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud |

| Hybrid/Hosted |

| Managed Data Centre |

| Managed Security |

| Managed Network |

| Managed Communication and Collaboration |

| Managed Infrastructure and Hosting |

| Managed Mobility |

| Managed Cloud and Application |

| Managed Workplace / Service Desk |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Übrige Endnutzer-Branchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Russland |

| Polen |

| Übriges Europa |

| Nach Bereitstellungsmodell | On-Premises |

| Cloud | |

| Hybrid/Hosted | |

| Nach Servicetyp | Managed Data Centre |

| Managed Security | |

| Managed Network | |

| Managed Communication and Collaboration | |

| Managed Infrastructure and Hosting | |

| Managed Mobility | |

| Managed Cloud and Application | |

| Managed Workplace / Service Desk | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzer-Branche | BFSI |

| Fertigung | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und E-Commerce | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Energie und Versorgungsunternehmen | |

| Übrige Endnutzer-Branchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Russland | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Managed Security in Europa?

Managed Security wächst von 2026 bis 2031 mit einer CAGR von 15,58 %, da NIS2 und DORA kontinuierliche Überwachung und Incident Response erzwingen.

Welches Bereitstellungsmodell führt derzeit die Akzeptanz an?

Hybride und gehostete Konfigurationen hielten 2025 einen Anteil von 46,32 %, da sie Datensouveränitäts-Compliance mit Cloud-Elastizität in Einklang bringen.

Warum beschleunigen kleine und mittlere Unternehmen das Outsourcing?

EU-Fördermittel und standardisierte Service-Tiers ermöglichen es KMU, unternehmensgerechte Infrastruktur und Sicherheit ohne hohe Vorabinvestitionen zu nutzen, was eine CAGR-Akzeptanz von 14,38 % antreibt.

Was macht Polen zum am schnellsten wachsenden Markt?

Nearshoring-Nachfrage, souveräne Cloud-Zonen und staatliche Anreize treiben Polen bis 2031 mit einer CAGR von 14,01 % voran.

Welche Branche wird voraussichtlich am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 15,74 %, da Interoperabilitätsvorgaben und KI-Diagnostik konforme, latenzarme Managed Services erfordern.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die zehn größten Anbieter halten rund 35–40 % Marktanteil, was auf eine moderate Fragmentierung hinweist, bei der Telekommunikationsanbieter, globale Integratoren und indische IT-Unternehmen miteinander konkurrieren.

Seite zuletzt aktualisiert am: