Marktgröße und Marktanteil für allgemeine chirurgische Geräte in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

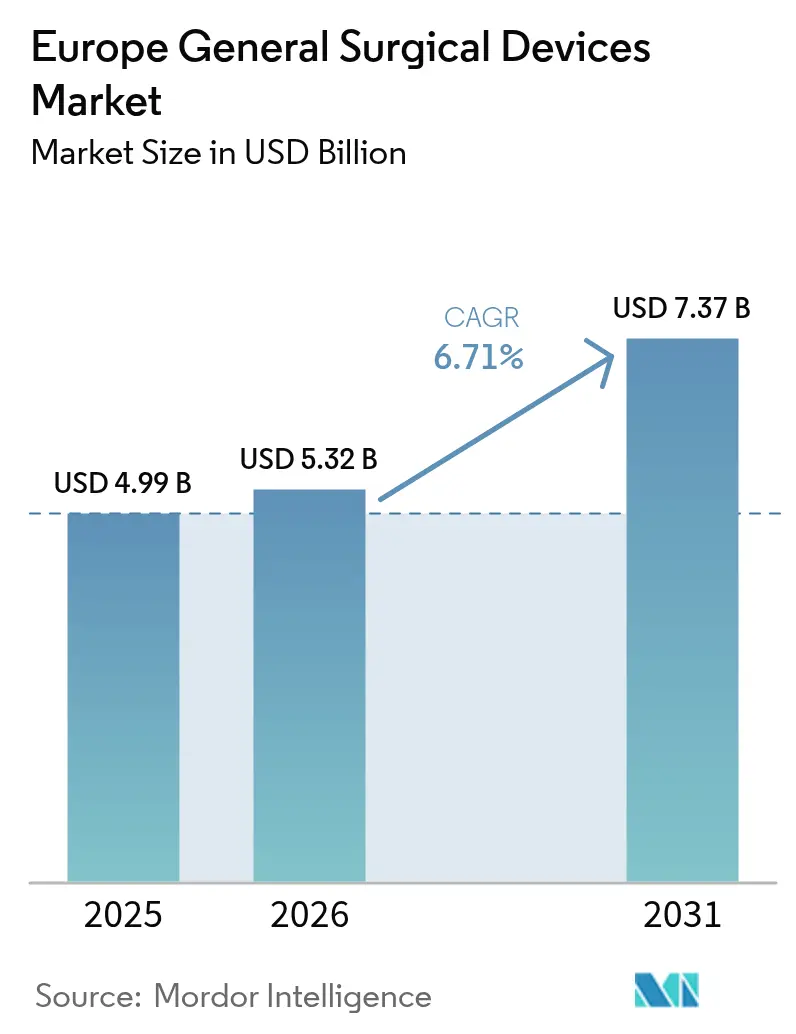

| Marktgröße im Basisjahr (2025) | 4.99 Milliarden US-Dollar |

| Marktgröße (2026) | 5.32 Milliarden US-Dollar |

| Marktgröße (2031) | 7.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

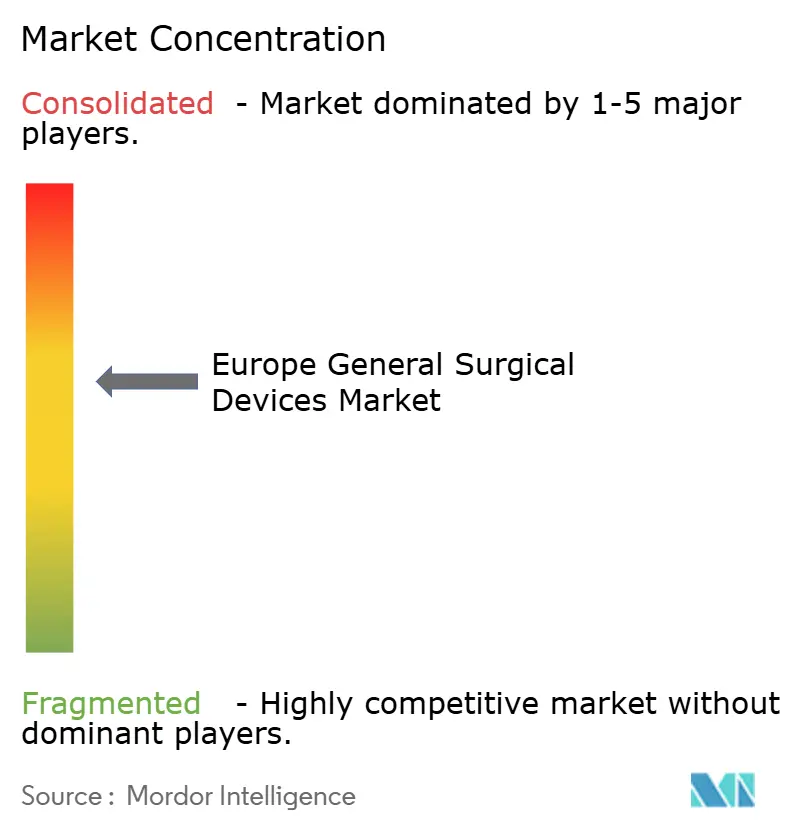

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für allgemeine chirurgische Geräte von Mordor Intelligence

Die Marktgröße des europäischen Marktes für allgemeine chirurgische Geräte wurde im Jahr 2025 auf USD 4,99 Milliarden geschätzt und soll von USD 5,32 Milliarden im Jahr 2026 auf USD 7,37 Milliarden bis 2031 wachsen, bei einem CAGR von 6,71 % während des Prognosezeitraums (2026–2031). Robustes Verfahrenswachstum bei minimal-invasiven und robotergestützten Plattformen, verbunden mit einer rasch alternden Bevölkerung und sich ausweitenden klinischen Indikationen, bildet die Grundlage dieser Expansion. Die Kosten für die EU-MDR-Konformität haben gleichzeitig eine strategische Konsolidierung vorangetrieben und gut kapitalisierte multinationale Unternehmen in die Lage versetzt, regulatorische Gemeinkosten zu absorbieren, während kleinere Unternehmen entweder ausscheiden oder Partnerschaften suchen. Krankenhauseinkäufer intensivieren Preisverhandlungen, doch die Verfahrensvolumina steigen weiter, da Gesundheitssysteme auf tagesklinische Modelle umstellen, um Kapazitätsengpässe zu beheben. Die Widerstandsfähigkeit der Lieferkette ist zu einer Priorität auf Vorstandsebene geworden, wobei Hersteller nun 3–5 % des Jahresumsatzes in die Diversifizierung der Logistik investieren.

Wichtigste Erkenntnisse des Berichts

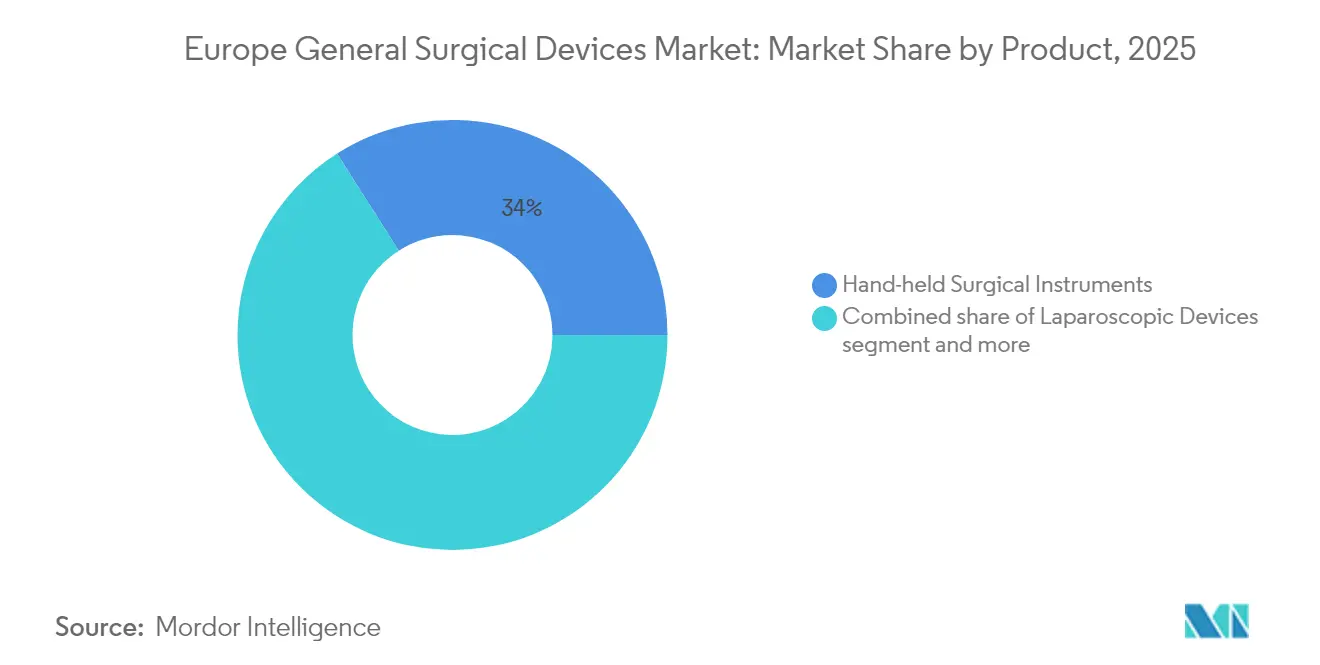

- Nach Produkttyp führten handgehaltene chirurgische Instrumente mit einem Marktanteil von 34,02 % am europäischen Markt für allgemeine chirurgische Geräte im Jahr 2025, während robotergestützte und computerassistierte Systeme bis 2031 voraussichtlich mit einem CAGR von 8,96 % wachsen werden.

- Nach Verfahrensansatz entfiel auf die minimal-invasive Chirurgie im Jahr 2025 ein Anteil von 71,62 % am europäischen Markt für allgemeine chirurgische Geräte und sie wächst bis 2031 mit einem CAGR von 8,08 %.

- Nach Anwendung hielten orthopädische Eingriffe im Jahr 2025 einen Anteil von 26,72 % am europäischen Markt für allgemeine chirurgische Geräte; die allgemeine und bariatrische Chirurgie ist das am schnellsten wachsende Segment mit einem CAGR von 8,71 %.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 68,55 % den europäischen Markt für allgemeine chirurgische Geräte, während ambulante Operationszentren bis 2031 mit einem CAGR von 8,83 % wachsen.

- Nach Land hielt Deutschland im Jahr 2025 mit 22,05 % den dominierenden Anteil am europäischen Markt für allgemeine chirurgische Geräte; Frankreich wird voraussichtlich mit dem schnellsten CAGR von 8,59 % von 2026 bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für allgemeine chirurgische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven Eingriffen | +1.8% | Global, mit stärkster Akzeptanz in Deutschland, Vereinigtem Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Wachstum des Verfahrensvolumens | +1.5% | EU-weit, besonders ausgeprägt in Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Schnelle Innovationen bei laparoskopischen und robotergestützten Systemen | +1.2% | Kernmärkte: Deutschland, Vereinigtes Königreich, Frankreich, mit Ausstrahlungseffekten auf nordische Länder | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu tagesklinischen Eingriffen und Einwegkits | +0.9% | Vereinigtes Königreich führend, gefolgt von Niederlanden, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Günstige, eingriffsbezogene Erstattungsstrukturen | +0.7% | Länderspezifisch variabel: stark in Deutschland, Niederlanden; herausfordernd in Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Expansion privater Krankenhausgruppen und ambulanter Operationszentren | +0.6% | Deutschland, Vereinigtes Königreich, Spanien führend; aufkommend in Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven Eingriffen

Gesundheitsdienstleister in ganz Europa setzen die Umstellung von offenen auf minimal-invasive Techniken fort, mit dem Ziel, Genesungszeiten zu verkürzen und stationäre Kapazitäten freizusetzen. NHS England prognostiziert bis 2035 jährlich 500.000 robotergestützte Operationen, was auf eine steile Adoptionskurve hindeutet, die die Erneuerungszyklen für Investitionsgüter beschleunigen wird.[1]Quelle: Digital Health, „NHSE prognostiziert 500.000 robotergestützte Operationen pro Jahr bis 2035”, digitalhealth.net Nordische Zentren spiegeln diesen Trend wider und installieren mehr als 120 robotergestützte Plattformen zur Unterstützung von Hernienreparaturen und anderen Weichteilinterventionen. Energiebasierte Geräte wie das Olympus ESG-410, das hybride, bipolare und ultraschallbasierte Modalitäten kombiniert, profitieren von der breiteren Verlagerung, da Chirurgen nach multifunktionalen Werkzeugen suchen. Krankenhäuser, die Boston Scientific Workflow-Beratungslösungen einsetzen, berichten von 40 % höheren transkathetergestützten Volumina, was verdeutlicht, wie die digitale Integration den Durchsatz vervielfacht.

Alternde Bevölkerung und Wachstum des Verfahrensvolumens

Bürger im Alter von ≥ 65 Jahren stellen eine schnell wachsende Bevölkerungsgruppe dar, insbesondere in Deutschland, Italien und Spanien, und dieser demografische Wandel treibt einen Anstieg bei Gelenkersatzoperationen, kardiovaskulären Eingriffen und komplexen onkologischen Resektionen an. Frankreich belegt trotz Erstattungskürzungen noch immer Rang 8 unter den OECD-Ländern bei den Hüftgelenkersatzraten, was die latente Nachfrage unterstreicht.[2]Quelle: Medical Technology, „Frankreich droht 2025 ein Engpass bei orthopädischen Implantaten”, medical-technology.nridigital.com Ambulante Operationszentren haben die Kardiologie als ihr am stärksten wachsendes Fachgebiet identifiziert, unterstützt durch günstige Medicare-orientierte Zahlungen und Private-Equity-Investitionen. Intensivmedizinermangel fördert eine engere Integration von Chirurgie und Intensivpflegediensten, wobei Anästhesisten nun 70 % der Intensivbetten in ganz Europa betreuen.

Schnelle Innovationen bei laparoskopischen und robotergestützten Systemen

Technologieanbieter adressieren zunehmend ergonomische und kostenbezogene Hürden, die mit früheren Robotergenerationen verbunden waren. Das Hugo-Robotersystem hat die mediane Konsolenzeit für die inguinale Hernienreparatur bei einseitigen Fällen in europäischen Studien auf 37 Minuten reduziert. Einzelport-Lösungen erweitern die Indikationen in der Kolorektal- und Urologie-Chirurgie. Das digitale Ökosystem Polyphonic von Johnson & Johnson erprobt einen vollständig vernetzten Operationssaal und nutzt KI-gestützte Analysen zur Verbesserung der Entscheidungsfindung und Anlagenauslastung. Das EU-geförderte Projekt HoloSurge integriert holografische Visualisierung für Leber- und Bauchspeicheldrüseneingriffe und verspricht sicherere Resektionen durch Echtzeit-3D-Anatomieführung.

Verlagerung hin zu tagesklinischen Eingriffen und Einwegkits

Da 69,27 % der Eingriffe noch immer in Krankenhäusern durchgeführt werden, fördern europäische Kostenträger die Migration in den ambulanten Bereich, um den Budgetdruck zu mindern. Das Vereinigte Königreich ist führend bei der Förderung tagesklinischer Behandlungspfade und stimuliert die Nachfrage nach Einweginstrumentenkits, die Sterilisationsrückstände umgehen. Von Private Equity unterstützte Betreiber bauen Netzwerke ambulanter Operationszentren auf, die sich auf Wirbelsäule, Orthopädie und Gastroenterologie konzentrieren und US-amerikanische Modelle nachahmen. Hersteller wie Lexington Medical haben frisches Kapital gesichert, um Portfolios für Einwegklammern in mehr als 35 Ländern auszubauen. Fortschritte bei Versiegelungstechnologien mit geringer Wärmeverletzung ermöglichen schnellere Entlassungsprotokolle und steigern den ambulanten Anteil weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-MDR-Konformitätskosten und Zulassungsverzögerungen | -1.4% | EU-weit, besonders KMU und innovative Gerätekategorien betreffend | Mittelfristig (2–4 Jahre) |

| Preisdruck von Einkaufsgruppen auf OEM-Margen | -0.8% | Deutschland, Frankreich, Vereinigtes Königreich führend; Ausbreitung auf andere wichtige Märkte | Kurzfristig (≤ 2 Jahre) |

| Personalmangel im OP, der den Durchsatz einschränkt | -0.6% | EU-weit, mit akutem Mangel in Frankreich, Deutschland, Vereinigtem Königreich | Mittelfristig (2–4 Jahre) |

| Anhaltende Schwachstellen in der Lieferkette | -0.4% | EU-weit, mit besonderer Exposition in Osteuropa und versorgungsabhängigen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-MDR-Konformitätskosten und Zulassungsverzögerungen

Die Konformitätssicherung kann von EUR 5.000 für grundlegende Analysen bis zu EUR 500.000 für Klasse-III-Studien kosten, was die Liquidität von KMU belastet und zur Portfoliobereinigung führt.[3]Quelle: EuroDev, „EU-MDR 2017/745 Konformität: Kosten, Vorschriften, Anforderungen”, eurodev.com Nur noch 43 benannte Stellen stehen zur Prüfung von schätzungsweise 500.000 Geräten zur Verfügung, was zu verlängerten Zulassungszyklen und aufgeschobenen Markteinführungen führt. Branchenumfragen zeigen, dass die Hälfte der Gerätehersteller plant, EU-Portfolios aufgrund regulatorischer Belastungen zurückzuziehen oder einzuschränken.

Preisdruck von Einkaufsgruppen auf OEM-Margen

Frankreich hat ab 2025 eine Erstattungskürzung von 25 % für orthopädische Implantate angeordnet, und der Wirtschaftsausschuss für Gesundheitsprodukte strebt bis 2027 weitere Preissenkungen von 11 % an. Gruppeneinkaüfsorganisationen in Deutschland und dem Vereinigten Königreich verfolgen ähnliche Taktiken und zwingen Anbieter, tiefere Rabatte oder gebündelte Servicevereinbarungen anzubieten. Unternehmen für das Management von Gerätevorteilen vermitteln nun Verhandlungen zur Verbesserung der Preistransparenz. Fortschrittliche Prothesen riskieren den Rückzug, wenn die Erstattung die Servicekosten nicht deckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Robotik treibt Innovation trotz Dominanz handgehaltener Geräte voran

Handgehaltene Instrumente behielten im Jahr 2025 einen Marktanteil von 34,02 % am europäischen Markt für allgemeine chirurgische Geräte, was ihre Allgegenwärtigkeit bei Routineeingriffen widerspiegelt. Robotergestützte und computerassistierte Systeme werden jedoch bis 2031 mit einem CAGR von 8,96 % alle Kategorien übertreffen, angetrieben durch breitere klinische Akzeptanz und sinkende Kosten pro Eingriff. Die Plattformen Olympus THUNDERBEAT und VISERA 4K veranschaulichen, wie Bildgebungs- und Energietechnologien konvergieren, um die Gewebehandhabung und Visualisierung zu verbessern. Medtronics PlasmaBlade arbeitet bei deutlich niedrigeren Temperaturen als herkömmliche Elektrokauter und reduziert Kollateralschäden. Hybridgeräte, die Sensoren und drahtlose Konnektivität integrieren, sind bereit, die Wettbewerbslücke zwischen Premium- und Wertsegmenten zu vergrößern.

Roboter der zweiten Generation adressieren frühere Kosten- und Platzbeschränkungen und eröffnen die Akzeptanz bei mittelgroßen Zentren. Anbieter auf dem europäischen Markt für allgemeine chirurgische Geräte bündeln Investitionsgüter zunehmend mit digitaler Workflow-Software, um dauerhaftere Kundenbeziehungen zu schaffen. Die CE-zertifizierten laparoskopischen Zubehörteile von Virtual-Ports und der Ottava-kompatible Generator von Johnson & Johnson sind Beispiele für gezielte Produktaktualisierungen, die in neue robotergestützte Ökosysteme passen. Wundverschlusssysteme und Trokar-Linien profitieren vom Tagesklinik-Trend, wobei Einwegoptionen Sterilisationsengpässe und Infektionsrisiken mindern.

Nach Verfahrensansatz: Minimal-invasive Chirurgie gestaltet Operationssäle um

Minimal-invasive Techniken machten im Jahr 2025 71,62 % der Marktgröße des europäischen Marktes für allgemeine chirurgische Geräte aus und entwickeln sich mit einem CAGR von 8,08 % weiter, was ihre Position als bevorzugten Versorgungsstandard festigt. Verbesserte Optik, Energieabgabe und haptisches Feedback ermöglichen es Chirurgen, komplexe Pathologien mit kleineren Schnitten zu behandeln. Die offene Chirurgie behält eine wichtige Rolle bei Traumata und großen Tumorresektionen, verliert aber stetig an Volumen.

Schnelle Andockzeiten für die Hugo-Plattform veranschaulichen kumulative Effizienzgewinne, die die Anästhesiedauer verkürzen und den Durchsatz verbessern. Die 3D-Holografie von HoloSurge tritt in Pilotphasen ein und unterstützt sicherere Resektionsebenen bei hepatobiliären Fällen. Marktteilnehmer auf dem europäischen Markt für allgemeine chirurgische Geräte investieren stark in Trainingszentren, um Chirurgen dabei zu helfen, neue Lernkurven schnell zu bewältigen – eine Voraussetzung für die Unterstützung durch Kostenträger und die technologische Zertifizierung.

Nach Anwendung: Bariatrische Chirurgie überholt traditionelle orthopädische Führungsposition

Orthopädische Eingriffe machten im Jahr 2025 26,72 % der Marktgröße des europäischen Marktes für allgemeine chirurgische Geräte aus, angetrieben durch alternde Bevölkerungsgruppen und Erwartungen an einen aktiven Lebensstil. Erstattungskürzungen in Frankreich signalisieren Kostengegenwind, aber die elektiven Volumina bleiben widerstandsfähig. Im Gegensatz dazu wächst die bariatrische und allgemeine Chirurgie mit einem CAGR von 8,71 % stark, da die Adipositasprävalenz steigt und die Leitlinien für metabolische Chirurgie die Zulassungskriterien erweitern.

Ambulante Zentren zielen auf Schlauchmagenoperationen und Magenbypass als Ankerprozeduren ab und rationalisieren Investitionen in Energiegeräte und Klammerplattformen, die auf dickere Gewebeprofile zugeschnitten sind. Anbieter auf dem europäischen Markt für allgemeine chirurgische Geräte sehen Cross-Selling-Potenzial bei Revisionsoperationen, die häufig fortschrittliche Zugangswerkzeuge und angetriebene Klammergeräte erfordern. Onkologie, Neurologie und Gynäkologie verzeichnen stetiges Wachstum, das jeweils durch die Inanspruchnahme von Vorsorgeuntersuchungen und Verlagerungen des Versorgungsorts beeinflusst wird.

Nach Endnutzer: Ambulante Operationszentren fordern die Krankenhausdominanz durch Effizienzgewinne heraus

Krankenhäuser erwirtschafteten im Jahr 2025 aufgrund ihrer umfassenden Akutversorgungsinfrastruktur noch immer 68,55 % des Umsatzes auf dem europäischen Markt für allgemeine chirurgische Geräte. Dennoch expandieren ambulante Operationszentren mit einem CAGR von 8,83 % und steigen progressiv in höhere Schweregrade auf. Standortneutrale Zahlungsvorschläge und Chirurgeneigentumsmodelle machen das Umfeld für hochvolumige Eingriffe wie Gelenkarthroplastik und kardiovaskuläre Interventionen attraktiv.

Effizienzprogramme sind zu einem strategischen Hebel geworden; italienische Einrichtungen, die Boston Scientific Analysen einsetzen, reduzierten die Lagerzeit um 87 % und steigerten den Durchsatz um 40 %. Fachkliniken besetzen eine Nische für dermatologische, ophthalmologische und Fertilitätseingriffe und bieten maßgeschneiderte Behandlungspfade. Anbieter auf dem europäischen Markt für allgemeine chirurgische Geräte passen kommerzielle Modelle – Leasing, nutzungsbasierte Zahlung oder Servicepakete – an die unterschiedlichen Cashflow-Profile der verschiedenen Versorgungsumgebungen an.

Geografische Analyse

Deutschland verankert den europäischen Markt für allgemeine chirurgische Geräte mit seiner tiefen Fertigungsbasis und unterstützenden Erstattungsrahmen. Deutschland hielt im Jahr 2025 einen Anteil von 22,05 % am europäischen Markt; Frankreich wird voraussichtlich mit dem schnellsten CAGR von 8,59 % von 2026 bis 2031 wachsen. Der Umsatz von Karl Storz in Höhe von EUR 2,17 Milliarden im Jahr 2023 stärkt das inländische Innovationsökosystem und beschleunigt die Technologiediffusion in Universitätskliniken. Die Verfahrensvolumina bleiben trotz Budgetbeschränkungsmaßnahmen robust, da demografische Trends die Nachfrage verstärken.

Frankreich behält trotz einer 25-prozentigen Kürzung der Tarife für orthopädische Implantate im Jahr 2025 ein erhebliches Gewicht, was Anbieter zwingt, Kosten und klinischen Nutzen sorgfältig abzuwägen. Die Inzidenz von Hüftgelenkersatzoperationen rangiert noch immer unter den OECD-Spitzenreitern, was auf eine strukturelle Nachfrage hindeutet. Das Vereinigte Königreich führt bei der Akzeptanz von Roboterchirurgie; ein zehnfaches Wachstum auf 500.000 robotergestützte Fälle pro Jahr bis 2035 wird nachhaltige Investitionen in die Chirurgenzertifizierung und Wartungsverträge erfordern.

Italien und Spanien stellen Hochwachstumsgebiete dar, da öffentlich-private Krankenhauspartnerschaften die Infrastruktur modernisieren. Italienische Zentren, die Effizienzsoftware einsetzen, reduzieren nicht-klinische Arbeitsbelastungen und schaffen Kapazitäten für zusätzliche chirurgische Listen. Spanische private Betreiber wie Fresenius Helios verzeichneten 2024 ein Umsatzwachstum von 8 %, das durch die Optimierung des Eingriffsmix angetrieben wurde. Nordische Länder weisen trotz ihrer geringeren Größe einen überdurchschnittlichen Appetit auf fortschrittliche Robotik auf und erproben Einzelport- und endoluminale Plattformen früh im Lebenszyklus.

Wettbewerbslandschaft

Die Wettbewerbsintensität auf dem europäischen Markt für allgemeine chirurgische Geräte ist moderat mit einer Tendenz zur Konsolidierung. Johnson & Johnson, Medtronic und Stryker nutzen umfangreiche Portfolios, um mehrjährige Rahmenvereinbarungen auszuhandeln, aber Nischeninnovatoren nagen an spezialisierten Segmenten. Die Übernahme der Gefäßsparte von BIOTRONIK durch Teleflex für EUR 760 Millionen stärkt dessen Koronar- und Peripherieangebot und veranschaulicht die Portfolioneuausrichtung hin zur wachstumsstarken endovaskulären Therapie.

Digitale Befähigung differenziert Angebote über Hardware hinaus. Boston Scientific bündelt Analysen, die die europäischen Verfahrensvolumina um 40 % gesteigert haben, was auf eine Verlagerung hin zu dienstleistungsorientierten Wertversprechen hindeutet. Der geplante Börsengang von Brainlab über EUR 200 Millionen unterstreicht das Investoreninteresse an softwareorientierten chirurgischen Führungsplattformen, einem Bereich, der voraussichtlich parallel zur KI-Akzeptanz wachsen wird.

Regulatorische Hürden begünstigen große etablierte Unternehmen, die EU-MDR-Kosten absorbieren können, dennoch sichern sich Startups Kapital, indem sie sich auf ungedeckte Bedürfnisse konzentrieren, wie den Schutz kolorektaler Anastomosen (SafeHeal) oder kompakte Roboterarme (Moon Surgical). Beschaffungsverbote für chinesische Lieferanten verändern die Beschaffungskalkulationen und könnten europäischen mittelständischen Herstellern mit kostenwettbewerbsfähigen Produktlinien Marktanteile eröffnen.

Marktführer für allgemeine chirurgische Geräte in Europa

Boston Scientific Corporation

Johnson & Johnson (Ethicon / DePuy Synthes)

B. Braun SE

Medtronic plc

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die EU stimmt dafür, China von der Beschaffung medizinischer Geräte auszuschließen, was die Lieferketten im gesamten Block erschüttert.

- April 2025: Baxter führt den raumtemperaturstabilen Hemopatch Sealing Hemostat in ganz Europa ein und verbessert damit die intraoperative Blutstillungskontrolle.

- Mai 2023: Olympus führt den POWERSEAL Sealer/Divider in der EMEA-Region ein, um offene und laparoskopische Fachgebiete zu unterstützen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für allgemeine chirurgische Geräte als die jährlichen Ausgaben für wiederverwendbare oder Einweg-mechanische, angetriebene und energiebasierte Instrumente, auf die Chirurgen bei offenen oder minimalinvasiven Eingriffen in Krankenhäusern, ambulanten Zentren und Fachkliniken angewiesen sind. Der abgedeckte Warenkorb umfasst Handwerkzeuge, laparoskopische Sets, elektrochirurgische Generatoren, Wundverschlusshilfen, Trokare, Zugangshülsen und einsteigergerechte robotische Zusatzgeräte.

Ausschluss aus dem Geltungsbereich: Implantierbare Hardware, Bildgebungskonsolen, Patientenmonitore sowie dedizierte HNO- oder kardiovaskuläre Werkzeugsets sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Produkttyp

- Handgehaltene chirurgische Instrumente

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangssysteme

- Robotergestützte und computerassistierte Systeme

- Weitere Produkte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimal-invasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie

- Orthopädie

- Neurologie

- Allgemeine und bariatrische Chirurgie

- Onkologie

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Chirurgen, OP-Managern, Einkaufsleitern und Regulierungsbehörden in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien. Diese Erkenntnisse aus erster Hand validierten Adoptionskurven, Preisstreuungen und EU-MDR-Ersatzzeitpunkte, die durch Schreibtischarbeit allein nicht erfasst werden können.

Schreibtischforschung

Wir begannen damit, Eurostat-Operationszahlen mit den Gesundheitsausgabenreihen der OECD und der WHO zu verknüpfen und anschließend Importvolumina unter den EU-KN-Codes 9018/9019 sowie Patenttrends des Europäischen Patentamts zu kartieren. Öffentliche Veröffentlichungen von MedTech Europe, dem deutschen BMEL und länderspezifischen Ausschreibungs-Dashboards lieferten Einblicke in Beschaffungszyklen und Preisverschiebungen. Unternehmens-10-Ks, begutachtete Fachzeitschriften und Investorenpräsentationen rahmten die Stückökonomie ein, während kostenpflichtige Datenfeeds wie D&B Hoovers und Volza uns bei der Verifizierung von Lieferantenumsätzen unterstützten. Diese Beispiele veranschaulichen einen umfassenderen Evidenzpool, den unser Team konsultierte; viele weitere öffentliche Quellen bildeten die Grundlage für Querprüfungen.

Marktgröße & Prognose

Wir starten jedes Modell mit einem Top-down-Nachfragepool: jährliche Eingriffszahlen multipliziert mit Gerätenutzungsquoten, anschließend werden die Gesamtwerte durch selektive Lieferanten-Rollups überprüft. Zu den wichtigsten Eingangsgrößen zählen die Laparoskopie-Durchdringung, durchschnittliche Set-Kosten, Abbau elektiver Rückstände, Krankenhaus-Kapitalzyklen, EU-MDR-Aktionsdaten und Euro-Dollar-Schwankungen. Eine multivariate Regression verankert den Basiswert, und eine Szenarioanalyse projiziert den Wert über den Prognosezeitraum.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der abschließenden Freigabe durch leitende Mitarbeiter auf Anomalien gegenüber Importzahlen, öffentlichen Einreichungen und Krankenhausbudgethinweisen geprüft. Wir aktualisieren die Zahlen jährlich und veröffentlichen Zwischenaktualisierungen, sobald wesentliche Ereignisse den Basiswert verschieben.

Warum Mordors europäischer Basiswert für allgemeine chirurgische Geräte Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Produktkörbe vermischen, Wechselkurse einfrieren oder Modelle sporadisch aktualisieren, während wir jede Annahme benchmarken und jährlich aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,99 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,19 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Nähte und Klammergeräte ein; basiert auf Operationsquoten von 2021 |

| USD 24,70 Mrd. (2025) | Fachzeitschrift B | Bündelt Verbrauchsmaterialien, Implantate und Robotik; skaliert Europa aus einem globalen Marktanteil |

Laut Mordor Intelligence verleihen dieser disziplinierte Geltungsbereich, die Modellierung auf Variablenebene und die regelmäßige Aktualisierung Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis, die auf öffentliche Statistiken und verifizierte Preispunkte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Welche betriebliche Herausforderung stufen Hersteller chirurgischer Geräte in der EU im Jahr 2025 als die störendste ein?

Steigende EU-MDR-Konformitätskosten und lange Warteschlangen bei benannten Stellen stehen an erster Stelle, da sie Produkteinführungen verzögern und zu Portfoliokürzungen zwingen.

Wie begegnen Krankenhäuser dem Personalmangel in Operationssälen in den wichtigsten europäischen Märkten?

Einrichtungen setzen Workflow-Automatisierungssoftware und robotergestützte Plattformen ein, die Fallzeiten verkürzen und die Abhängigkeit von schwer zu rekrutierenden OP-Pflegekräften und Anästhesisten reduzieren.

Warum expandieren ambulante Operationszentren in Europa schneller als traditionelle Krankenhäuser?

Kostenträger bevorzugen tagesklinische Modelle, die stationäre Aufenthalte reduzieren, und Chirurgen schätzen die optimierte Terminplanung und Eigentumsanteile, die ambulante Operationszentren bieten können.

Welches Technologiemerkmal wird von europäischen Käufern bei der Bewertung laparoskopischer Systeme der nächsten Generation am meisten gesucht?

Chirurgen priorisieren zunehmend integrierte Energiegeräte, die ultraschallbasierte und bipolare Modalitäten über ein einziges Handstück liefern und so Geschwindigkeit und Zuverlässigkeit der Gefäßversiegelung verbessern.

Wie beeinflussen Gruppeneinkaüfsorganisationen die Gerätedesignentscheidungen in Frankreich und Deutschland?

Durch die Festlegung von Preisobergrenzen drängen sie Anbieter dazu, kosteneffiziente Einweginstrumente zu entwickeln, die in Pauschalzahlungsschwellen passen, ohne die klinische Leistung zu beeinträchtigen.

Seite zuletzt aktualisiert am: