Marktgröße und Marktanteil für Bariatrische Chirurgiegeräte in Europa

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 1.32 Milliarden US-Dollar |

| Marktgröße (2030) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bariatrische Chirurgiegeräte in Europa von Mordor Intelligence

Der Markt für Bariatrische Chirurgiegeräte in Europa wird im Jahr 2025 auf 1,32 Milliarden USD geschätzt und soll bis 2030 auf 1,72 Milliarden USD anwachsen, was einer CAGR von 5,46 % über den Prognosezeitraum entspricht. Die Sleeve-Gastrektomie behält ihre verfahrensmäßige Dominanz aufgrund kürzerer Operationszeiten und niedrigerer Komplikationsraten, und neue endoskopische Sleeve-Gastroplastie (ESG)-Techniken erhielten nach der NICE-Genehmigung gemäß IPG783 im Jahr 2024 einen Erstattungsrückenwind. Krankenhäuser und Fachkliniken führen nach wie vor die meisten Eingriffe durch, doch ambulante Behandlungspfade verbreiten sich rasch, da niederländische Zentren eine Entlassungsrate von 93 % am selben Tag mit <2 % schwerwiegenden Komplikationen dokumentierten. Die Wettbewerbsintensität bleibt moderat; die installierte Basis von 10.600 Robotersystemen von Intuitive Surgical verschafft dem Unternehmen Skalenvorteile, doch europäische Hersteller wie KARL STORZ und CMR Surgical bieten kostengünstigere modulare Roboter an, die bei budgetbelasteten Krankenhäusern Anklang finden.

Wichtigste Erkenntnisse des Berichts

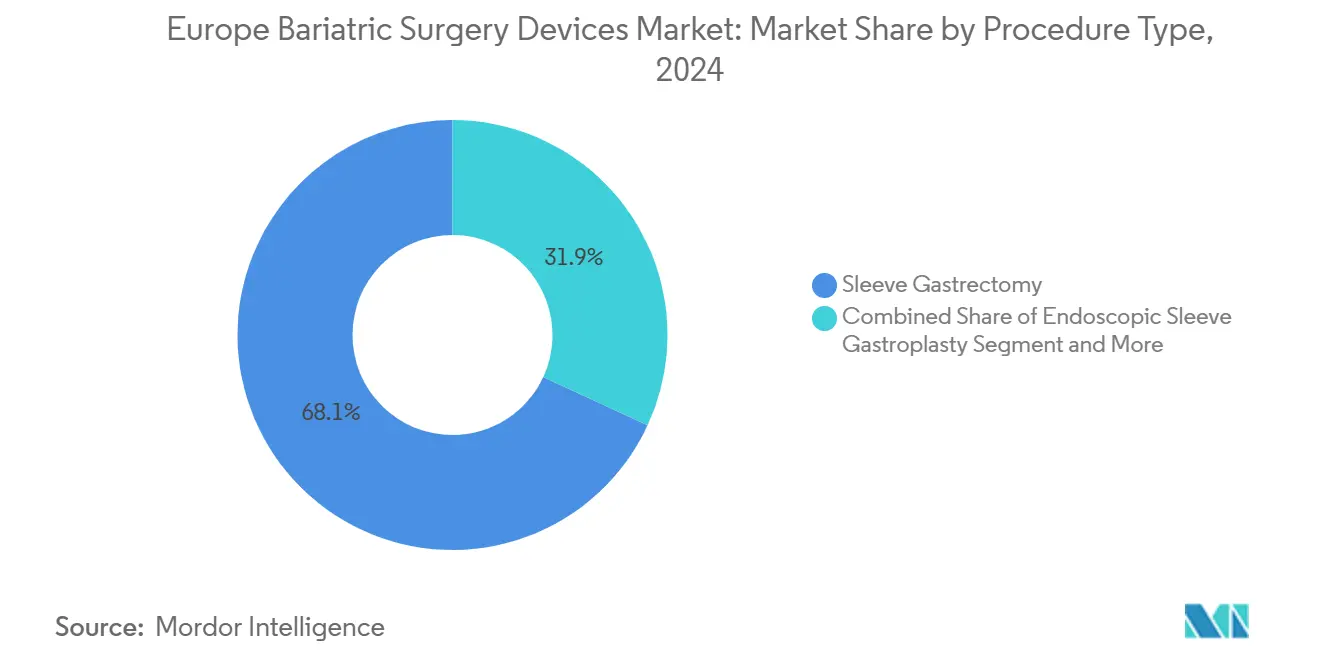

- Nach Verfahrenstyp entfiel die Sleeve-Gastrektomie auf 68,12 % des Umsatzes im Jahr 2024, und die Endoskopische Sleeve-Gastroplastie wird voraussichtlich mit einer CAGR von 7,6 % im Markt für Bariatrische Chirurgiegeräte in Europa bis 2030 wachsen.

- Nach Gerätetyp hielten Klammergeräte und verwandte Nahtsysteme im Jahr 2024 einen Anteil von 58,1 % an der Marktgröße für Bariatrische Chirurgiegeräte in Europa, während implantierbare Ballons und Stimulatoren bis 2030 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser und Fachkliniken 68,4 % des Umsatzes im Jahr 2024; ambulante Chirurgiezentren stellen den am schnellsten wachsenden Kanal dar und wachsen bis 2030 mit einer CAGR von 8,7 %.

- Nach Patientenaltersgruppe repräsentierten Erwachsene im Alter von 18–64 Jahren 46,5 % des Volumens im Jahr 2024; Eingriffe bei Jugendlichen nehmen im Zeitraum 2025–2030 mit einer CAGR von 7,7 % zu.

- Nach Land erzielte Deutschland im Jahr 2024 36,5 % des regionalen Umsatzes, während Spanien mit einer prognostizierten CAGR von 7,2 % über 2025–2030 das stärkste Wachstum verzeichnen soll, da regionale Gesundheitsbehörden die Kapazitäten ausbauen.

Trends und Erkenntnisse im Markt für Bariatrische Chirurgiegeräte in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Adipositas und metabolischem Syndrom | +1.2% | EU-5-Kernländer, Ausbreitung nach Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Präferenz für minimalinvasive und ambulante Eingriffe | +0.8% | Niederlande, Vereinigtes Königreich, Frankreich führend; Spanien und Italien im Aufholprozess | Mittelfristig (2–4 Jahre) |

| Verbesserte Erstattung in den wichtigsten EU-5-Ländern | +1.0% | Vereinigtes Königreich (NICE NG246), Frankreich (HAS 2024), Deutschland (Krankenhausreformgesetz 2024) | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte bariatrische Absicherung und Wellness-Programme | +0.2% | Beschränkt auf multinationale Unternehmen in Deutschland und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Krankenhausübernahme von robotischen und endoluminalen Plattformen | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich (Tertiärzentren); Italien (regionale Knotenpunkte) | Kurzfristig (≤ 2 Jahre) |

| Nachgewiesene Kosteneffizienz gegenüber chronischer GLP-1-Therapie | +0.9% | EU-5 mit eingeschränkter GLP-1-Erstattung (Deutschland, Italien, Spanien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Adipositas und metabolischem Syndrom

Die WHO Europa führt über 1,2 Millionen jährliche Todesfälle auf Adipositas zurück, und Eurostat stufte im Jahr 2022 50,6 % der Erwachsenen als übergewichtig oder adipös ein[1]Weltgesundheitsorganisation, "Adipositas und Übergewicht," who.int. Die ASMBS/IFSO-Leitlinien von 2022 erweiterten die chirurgische Zulassungskriterien auf alle Patienten mit einem BMI > 35 kg/m², was den potenziellen Patientenpool verdoppelte. Die Region Emilia-Romagna in Italien hat kürzlich ein dreistufiges Versorgungsmodell eingeführt, das Kandidaten von Präventionskliniken zu akkreditierten Chirurgiezentren leitet und veranschaulicht, wie regionale Richtlinien latenten Bedarf in Gerätenachfrage umwandeln. Da nur 4 % der EU-Gesundheitsbudgets auf Prävention ausgerichtet sind, dürften die nachgelagerten Interventionsausgaben, einschließlich für Klammergeräte, Trokare und Ballons, langfristig stabil bleiben.

Präferenz für minimalinvasive und ambulante Eingriffe

Eine niederländische Kohorte von 500 Roux-en-Y-Patienten aus dem Januar 2023 erzielte eine Entlassungsrate von 93 % am selben Tag, <2 % schwerwiegende Komplikationen und keine Sterblichkeit, was das bariatrische Risiko mit dem einer routinemäßigen Cholezystektomie gleichsetzt. Vergleichbare französische Daten zur Sleeve-Gastrektomie zeigten eine Protokolladhärenz von 85,2 % und eine Patientenzufriedenheit von 96,8 % bei Einsparungen von bis zu 43 % pro Fall. Gerätehersteller reagierten darauf: Olympus brachte im Mai 2025 die THUNDERBEAT-Energieplattform auf den Markt, und Creo Medicals SpydrBlade Flex erhielt im März 2025 die EU-Zulassung, beide konzipiert zur Beschleunigung laparoskopischer oder endoluminaler Arbeitsabläufe.

Verbesserte Erstattung in den wichtigsten EU-5-Ländern

Die NICE-Leitlinie NG246 (2025) schaffte die Voraussetzung des Gewichtsmanagements der Stufe 3 ab, was die Wartelisten im Vereinigten Königreich direkt verkürzte, und IPG783 eröffnete erstmals die ESG-Erstattung[2]Nationales Institut für Gesundheit und klinische Exzellenz, "Leitlinie NG246," nice.org.uk. Frankreich aktualisierte im Februar 2024 die Behandlungspfade für Adipositas bei Erwachsenen und verankerte eine multidisziplinäre Nachsorge, die die Gerätenutzung langfristig sichert. Das deutsche Krankenhausversorgungsverbesserungsgesetz leitet zwischen 2026 und 2035 einen Transformationsfonds von 50 Milliarden EUR in Hochvolumenzentren, obwohl heterogene Versicherungsrichtlinien die Eingriffszahlen im Vergleich zu anderen Ländern noch dämpfen.

Krankenhausübernahme von robotischen und endoluminalen Plattformen

Intuitive Surgical verzeichnete im Jahr 2024 weltweit >80.000 robotische bariatrische Eingriffe, unterstützt durch das neue CE-Kennzeichen des da Vinci SP-Systems. Der deutsche Anbieter KARL STORZ konterte im August 2024 mit der Übernahme von Asensus Surgical und seinem Senhance-Roboter. Boston Scientifics OverStitch NXT, validiert durch einen Gesamtkörpergewichtsverlust von 13,6 % nach 12 Monaten, erweitert die endoskopischen Umsatzmöglichkeiten bei primären und revisionären Eingriffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Eingriffe und Geräte | -0.4% | Mittel- und Osteuropa, südliche EU (Italien, Spanien) mit erhöhten Eigenkosten | Mittelfristig (2–4 Jahre) |

| Postoperative Komplikationen und Nachsorgebelastung | -0.5% | EU-5-Kernländer; stärkere Auswirkung in Regionen mit begrenzter multidisziplinärer Infrastruktur (übriges Europa) | Langfristig (≥ 4 Jahre) |

| Übernahme von GLP-1-Medikamenten zur Gewichtsreduktion | -1.0% | Deutschland, Vereinigtes Königreich, Frankreich (Privatzahlersegmente); begrenzte öffentliche Erstattung dämpft die Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Mangel an akkreditierten Chirurgen und Anforderungen an das Zentrumsvolumen | -0.6% | Deutschland (72 Eingriffe/Million gegenüber Frankreich 571/Million), Spanien, Italien (regionale Konzentration), übriges Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Eingriffe und Geräte

Frankreich erstattet die Platzierung von Magenballons nicht, sodass Patienten rund 3.000 EUR selbst tragen müssen, und die Obergrenzen der Zusatzversicherungen liegen oft bei etwa 200 EUR, was die Inanspruchnahme hemmt. Mittel- und osteuropäische Systeme erheben ähnliche Zuzahlungen und leiden unter Arbeitskräftemangel, was die Einführung selbst bei offensichtlichem klinischen Bedarf verlangsamt. Die Verstärkung der Klammernaht reduziert die Leckraten um 30 %, verursacht jedoch Mehrkosten, die einige Kostenträger derzeit ablehnen, was die Preis-Wirksamkeits-Spannung verdeutlicht.

Übernahme von GLP-1-Medikamenten zur Gewichtsreduktion

Semaglutid und Tirzepatid erzielen einen Gewichtsverlust von 14–20 % und verringern damit den Wirksamkeitsunterschied zur chirurgischen Behandlung, und Roche verpflichtete sich im Jahr 2025 zu bis zu 5,3 Milliarden USD für die gemeinsame Entwicklung von Peptiden der nächsten Generation mit Zealand Pharma. Deutschland schließt jedoch die GLP-1-Erstattung aus, und das Vereinigte Königreich, Frankreich und Spanien beschränken den Zugang auf enge Diabeteskohorten, sodass die Operation für die meisten adipösen Patienten die einzige erstattete Option bleibt. Gerätehersteller behalten daher eine geschützte Umsatzbasis trotz steigender Verschreibungsvolumina im Privatzahlersegment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Sleeve-Gastrektomie behauptet Dominanz

Die Sleeve-Gastrektomie sicherte sich 68,12 % der Eingriffe im Jahr 2024 und damit den größten Anteil am Markt für Bariatrische Chirurgiegeräte in Europa. Die klinische Einfachheit – keine Anastomosen und kürzere Operationszeiten – hält Leck- und Blutungsraten niedrig, Eigenschaften, die mit dem Ziel ambulanter Eingriffe übereinstimmen. Der Roux-en-Y-Magenbypass bleibt bei schwerem Diabetes oder Refluxerkrankungen unverzichtbar, doch seine Komplexität begrenzt die Nutzung auf etwa 22 %. OAGB/MGB und Duodenalswitch erfüllen Nischenrollen, während das verstellbare Magenband hauptsächlich in Regionen bestehen bleibt, die Reversibilität trotz eines Reoperation-Risikos von 20 % schätzen.

Die Endoskopische Sleeve-Gastroplastie stellt mit einer CAGR von 7,6 % die am schnellsten wachsende Technik dar, gestärkt durch NICE IPG783 und den Gewichtsverlustnachweis von 13,6 % aus der MERIT-Studie[3]Nationales Institut für Gesundheit und klinische Exzellenz, "IPG783: Endoskopische Sleeve-Gastroplastie," nice.org.uk. Die ESG verlagert Eingriffe in Endoskopieräume, senkt Kapitalbarrieren und erweitert die Anbieterbeteiligung – eine Dynamik, die den Marktfußabdruck für Bariatrische Chirurgiegeräte in Krankenhäusern und ambulanten Zentren vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Klammergeräte sichern Umsatz, Ballons beschleunigen Wachstum

Klammergeräte, Energiegeräte, Trokare und Nahtinstrumente generierten im Jahr 2024 58,1 % des Umsatzes und hielten damit den größten Anteil am Marktanteil für Bariatrische Chirurgiegeräte in Europa. Medtronics Tri-Staple 2.0 und Ethicons Echelon-Verstärkungsmatten unterstreichen, wie schrittweise Upgrades die Marge verteidigen. W.L. Gores SEAMGUARD-Verstärkung, gestützt durch 85 Publikationen, verankert Premium-Verbrauchsmaterialien in Routineabläufen.

Implantierbare Geräte – Ballons, elektrische Stimulatoren und Bänder – sollen bis 2030 mit einer CAGR von 8,8 % wachsen, dem höchsten Wachstum unter den Segmenten der Marktgröße für Bariatrische Chirurgiegeräte. Allurions schluckbarer Ballon erzielte bei Jugendlichen nach 4 Monaten einen Gewichtsverlust von 13,1 % und nach sequenziellen Platzierungen 22,1 %, was die Vielseitigkeit temporärer Geräte verdeutlicht. Frankreich blockiert weiterhin die Erstattung, was die Durchdringung begrenzt, doch die Selbstzahlernachfrage in Deutschland, Spanien und Teilen des Vereinigten Königreichs wächst.

Nach Endnutzer: Krankenhäuser führen weiterhin, ambulante Zentren wachsen stark

Akkreditierte Krankenhäuser und Fachkliniken erzielten im Jahr 2024 68,4 % des Umsatzes aufgrund multidisziplinärer Infrastruktur und der Präferenz der Versicherer für zertifizierte Zentren. Das deutsche Krankenhausreformgesetz könnte kleinere Einrichtungen dazu veranlassen, die bariatrische Chirurgie aufzugeben, was die Volumina weiter in Hochdurchsatzzentren konzentriert, die robotische Plattformen amortisieren können.

Ambulante Chirurgiezentren werden jedoch mit einer CAGR von 8,7 % wachsen, da sich Modelle zur Entlassung am selben Tag ausbreiten. Niederländische, französische und britische Nachweise belegen die Sicherheitsparität mit der stationären Versorgung, wenn BMI- und Komorbiditätskriterien streng gehandhabt werden. Die Branche für Bariatrische Chirurgiegeräte erschließt daher neue Umsätze in kleineren, eingriffsfokussierten Einrichtungen in Nord- und Westeuropa.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientenaltersgruppe: Erwachsene als Kerngruppe, Jugendliche im Aufwind

Erwachsene im Alter von 18–64 Jahren bleiben die Kernkohorte und repräsentierten 46,5 % der Eingriffe im Jahr 2024, was mit dem Höhepunkt der Inzidenz des metabolischen Syndroms übereinstimmt. Jugendliche im Alter von 12–17 Jahren weisen mit einer CAGR von 7,7 % das stärkste Wachstum auf, da aktualisierte Leitlinien die BMI-Schwellenwerte gesenkt haben und Register-Upgrades im Vereinigten Königreich und Italien nun reale pädiatrische Ergebnisse erfassen. Temporäre Ballons und ESG bevorzugen Jugendliche, da sie dauerhafte anatomische Veränderungen vermeiden und den adressierbaren Markt für Bariatrische Chirurgiegeräte in Europa erweitern, ohne direkt mit Klammergeräten und Trokaren für Erwachsene zu konkurrieren.

Geografische Analyse

Deutschland erzielte im Jahr 2024 36,5 % des Umsatzes im Markt für Bariatrische Chirurgiegeräte, doch mit nur 72 Eingriffen pro Million Einwohner – einem Siebtel der französischen Rate – da gestaffelte Versicherungsrichtlinien und begrenzte Zentrumskapazitäten den Durchsatz einschränken. Der Transformationsfonds von 50 Milliarden EUR (2026–2035) zielt darauf ab, die Aktivitäten in Hochvolumenzentren zu konsolidieren, wo die Einführung robotischer und endoluminaler Plattformen bereits am höchsten ist.

Das Vereinigte Königreich dürfte nach der Abschaffung der Voraussetzungen für Stufe-3-Programme durch NICE im Jahr 2025 ein beschleunigtes Wachstum verzeichnen, was die Wartezeiten verkürzt, während IPG783 die ESG-Erstattung legitimierte. Die private GLP-1-Nutzung steigt, doch strenge NHS-Kriterien und langfristige Kosteneffizienzmodelle erhalten die Erstattungspriorität der chirurgischen Behandlung.

Frankreich führt weiterhin bei der Nutzung mit über 55.000 jährlichen Fällen und 571 Eingriffen pro Million Einwohner, unterstützt durch starke multidisziplinäre Mandate der HAS. Dennoch bleiben Selbstzahler-Ballons begrenzt, was den Produktmix bei implantierbaren Geräten einschränkt.

Das dreistufige Netzwerk der Emilia-Romagna in Italien und die nahezu universelle Einführung minimalinvasiver Techniken veranschaulichen regionale Best-Practice-Inseln, obwohl die Gesamtkapazität hinter der Nachfrage zurückbleibt. Spanien stellt mit einer prognostizierten CAGR von 7,2 % bis 2030 den am schnellsten wachsenden EU-5-Markt dar, angetrieben durch eine Kostenersparnisstudie von 8 Milliarden EUR über zehn Jahre für einen landesweiten Gewichtsverlust von 15 %, die neue Zentrumsakkreditierungen rechtfertigt. Außerhalb der EU-5 setzt Belgien mit 928 Eingriffen pro Million den regionalen Höchstwert, und nordische Systeme verzeichnen ebenfalls eine robuste Durchdringung, doch kleinere absolute Bevölkerungszahlen dämpfen den aggregierten Umsatzbeitrag.

Wettbewerbslandschaft

Multinationale Unternehmen führen mit breiten Portfolios – Medtronic, Johnson & Johnson (Ethicon), Intuitive Surgical und Boston Scientific erfassen zusammen die größten Anteile am Markt für Bariatrische Chirurgiegeräte in Europa, doch auf Kategorieebene bleibt eine Fragmentierung bestehen. Die Übernahme von Apollo Endosurgery durch Boston Scientific im Jahr 2023 brachte den Orbera-Ballon und die OverStitch-Nahtplattform in sein Sortiment ein und ermöglicht Cross-Selling über endoskopische und chirurgische Kanäle. Der Kauf von Asensus Surgical durch KARL STORZ im Jahr 2024 stattet das Unternehmen mit einem kostengünstigeren Senhance-Roboter aus, was eine Strategie widerspiegelt, bei europäischen Krankenhäusern über Kapitalzugänglichkeit zu konkurrieren.

Schrittweise Innovation dominiert: Medtronics Tri-Staple 2.0, Ethicons Echelon-Verstärkungsgerät und W.L. Gores SEAMGUARD zielen jeweils darauf ab, Leckraten oder Operationszeiten zu reduzieren, ohne etablierte Arbeitsabläufe zu verändern. Disruptoren wie Creo Medical (SpydrBlade Flex) und Olympus (THUNDERBEAT) konzentrieren sich auf hybride Energie- oder multifunktionale Werkzeuge, die sowohl in OP- als auch in Endoskopieräumen eingesetzt werden können und bei Einrichtungen Anklang finden, die ambulante bariatrische Eingriffe einführen. Pharmazeutische Marktteilnehmer unter der Führung von Roche und Lilly investieren weiterhin Milliarden in GLP-1- und duale GLP-1/GIP-Agonisten, doch die eingeschränkte Erstattung sichert die Vorrangstellung der Geräte für den Prognosehorizont.

Marktführer für Bariatrische Chirurgiegeräte in Europa

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Die MOVIVA-Magenmukosal-Ablation erreichte innerhalb von Monaten nach dem ersten Eingriff am Menschen 80 Eingriffe in acht Ländern und begründete damit eine neue endoskopische Behandlungsklasse.

- November 2025: Nitinotes erhielt das CE-Kennzeichen für das automatisierte EndoZip-Nahtsystem für ESG und ebnete damit den Weg für die EU-Vermarktung.

Berichtsumfang des Markts für Bariatrische Chirurgiegeräte in Europa

Bariatrische Chirurgiegeräte, die auf Gewichtsreduktionseingriffe zugeschnitten sind, spielen eine entscheidende Rolle bei der Unterstützung von Patienten, die mit Adipositas kämpfen. Diese spezialisierten Werkzeuge und Implantate wirken entweder durch Reduzierung der Magenkapazität, Veränderung der Verdauung oder Auslösung eines Sättigungsgefühls, alles mit dem Ziel, einen signifikanten und dauerhaften Gewichtsverlust zu erzielen. Gängige Beispiele umfassen Magenbänder, Magenballons und eine Reihe anderer Geräte, sowohl implantierbare als auch entfernbare, die für bariatrische Eingriffe entwickelt wurden.

Der europäische Markt für Bariatrische Chirurgiegeräte ist nach Verfahrenstyp segmentiert, einschließlich Sleeve-Gastrektomie, Roux-en-Y-Magenbypass, verstellbares Magenband, biliopankreatische Diversion mit Duodenalswitch, Ein-Anastomosen-Magenbypass und Endoskopische Sleeve-Gastroplastie sowie weiterer Verfahren. Geräteseitig unterscheidet der Markt zwischen Assistenzwerkzeugen wie Naht-, Verschluss- und Klammergeräten, Trokaren und weiteren sowie implantierbaren Optionen, zu denen Magenbänder, elektrische Stimulationsgeräte, Magenballons, Magenentleerungsgeräte und andere gehören. Endnutzer umfassen Krankenhäuser und Fachkliniken, spezialisierte Bariatrische Chirurgiezentren, ambulante Chirurgiezentren und weitere. Altersmäßig segmentiert sich der Markt in Jugendliche (12–17), Erwachsene (18–64) und die geriatrische Gruppe (≥65). Die Marktgröße jedes Segments wird in USD-Wertangaben quantifiziert.

| Sleeve-Gastrektomie |

| Roux-en-Y-Magenbypass |

| Verstellbares Magenband |

| Biliopankreatische Diversion mit Duodenalswitch |

| Ein-Anastomosen-Magenbypass |

| Endoskopische Sleeve-Gastroplastie |

| Sonstige Verfahren |

| Assistenzgeräte | Nahtgeräte |

| Verschlussgeräte | |

| Klammergeräte | |

| Trokare | |

| Sonstige Assistenzgeräte | |

| Implantierbare Geräte | Magenbänder |

| Elektrische Stimulationsgeräte | |

| Magenballons | |

| Magenentleerungsgeräte | |

| Sonstige Geräte |

| Krankenhäuser und Fachkliniken |

| Bariatrische Chirurgiezentren |

| Ambulante Chirurgiezentren |

| Sonstige |

| Jugendliche (12–17) |

| Erwachsene (18–64) |

| Geriatrisch (>64) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Verfahrenstyp | Sleeve-Gastrektomie | |

| Roux-en-Y-Magenbypass | ||

| Verstellbares Magenband | ||

| Biliopankreatische Diversion mit Duodenalswitch | ||

| Ein-Anastomosen-Magenbypass | ||

| Endoskopische Sleeve-Gastroplastie | ||

| Sonstige Verfahren | ||

| Nach Gerätetyp | Assistenzgeräte | Nahtgeräte |

| Verschlussgeräte | ||

| Klammergeräte | ||

| Trokare | ||

| Sonstige Assistenzgeräte | ||

| Implantierbare Geräte | Magenbänder | |

| Elektrische Stimulationsgeräte | ||

| Magenballons | ||

| Magenentleerungsgeräte | ||

| Sonstige Geräte | ||

| Nach Endnutzer | Krankenhäuser und Fachkliniken | |

| Bariatrische Chirurgiezentren | ||

| Ambulante Chirurgiezentren | ||

| Sonstige | ||

| Nach Patientenaltersgruppe | Jugendliche (12–17) | |

| Erwachsene (18–64) | ||

| Geriatrisch (>64) | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bariatrische Chirurgiegeräte in Europa im Jahr 2025?

Er wird auf 1,32 Milliarden USD geschätzt und soll bis 2030 auf 1,72 Milliarden USD wachsen, mit einer CAGR von 5,46 %.

Welches Verfahren dominiert die aktuelle Gerätenachfrage?

Die Sleeve-Gastrektomie macht etwa 68 % aller Eingriffe aus und treibt daher den Großteil der Umsätze mit Klammergeräten und Energiegeräten an.

Was begrenzt die Einführung von GLP-1-Medikamenten zur Gewichtsreduktion in Europa?

Gesetzliche Kostenträger in Deutschland schließen die Erstattung aus, und das Vereinigte Königreich, Frankreich und Spanien beschränken die Erstattung auf enge Diabeteskohorten, sodass die Operation die wichtigste erstattete Option bleibt.

Warum gewinnen ambulante Chirurgiezentren Marktanteile?

In den Niederlanden und Frankreich erprobte Protokolle zur Entlassung am selben Tag belegen eine vergleichbare Sicherheit mit Kosteneinsparungen von bis zu 43 %, was mehr Zentren dazu veranlasst, laparo-endoskopische Behandlungspfade einzuführen.

Welches Land wird bis 2030 voraussichtlich am schnellsten wachsen?

Spanien soll eine CAGR von 7,2 % erzielen, da regionale Gesundheitsbehörden die akkreditierte bariatrische Kapazität nach einer Kostenersparnisstudie von 8 Milliarden EUR ausbauen.

Welche Rolle spielen robotische Plattformen in der bariatrischen Chirurgie?

Roboter erleichtern komplexe anastomotische Arbeiten, und Systeme wie Intuitive Surgicals da Vinci SP unterstützen weltweit über 80.000 jährliche bariatrische Eingriffe, wobei europäische Krankenhäuser zunehmend investieren, sobald die Kapitalbudgets es erlauben.

Seite zuletzt aktualisiert am: