Marktgröße und Marktanteil für tragbare medizinische Geräte im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

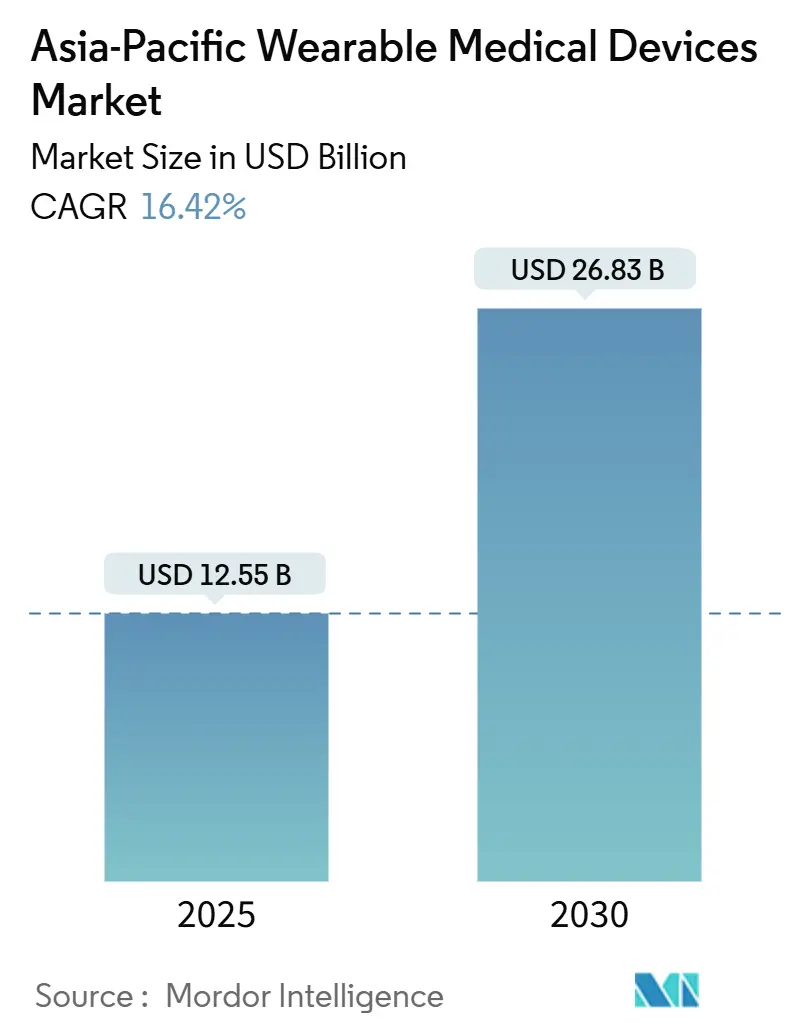

| Marktgröße (2025) | 12.55 Milliarden US-Dollar |

| Marktgröße (2030) | 26.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare medizinische Geräte im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für tragbare medizinische Geräte im asiatisch pazifischen Raum erreichte im Jahr 2025 einen Wert von 12,55 Milliarden USD und wird bis 2030 voraussichtlich auf 26,83 Milliarden USD ansteigen, was einer CAGR von 16,42 % über den Zeitraum entspricht. Die schnellere Monetarisierung der Biosensor-Miniaturisierung, Pilotprojekte von Versicherern, die die Erstattung an die Therapietreue knüpfen, sowie die weit verbreitete 5G-Smartphone-Nutzung tragen gemeinsam zu diesem Tempo bei. Ökosystemeffekte aus mehr als 4,7 Milliarden mobilen Internetabonnements, von denen die meisten im asiatisch pazifischen Raum liegen, haben die adressierbare Nutzerbasis für kontinuierliche Telemetrie und Cloud-Analysen erweitert. Diabetes und Herz-Kreislauf-Erkrankungen, von denen bereits 257 Millionen Menschen allein in China und Indien betroffen sind, schaffen eine stabile mehrjährige Nachfragekurve für kontinuierliche Glukosemonitore (CGMs), EKG-Pflaster und KI-fähige Blutdruckwearables. Die Wettbewerbsintensität bleibt moderat; Medizingeräte-Hersteller streben regulatorische Zulassungen und Erstattungsvereinbarungen an, während führende Unterhaltungselektronikunternehmen Ökosystem-Lock-ins nutzen, um Wellness-Nutzer in klinische Abonnenten umzuwandeln. Gleichzeitig fördern staatliche Blueprints für die digitale Gesundheitsversorgung – angeführt von Indiens ABDM und Japans DX Vision – Interoperabilitätsstandards, die die Integrationskosten für Anbieter und Leistungserbringer senken.

Wichtigste Erkenntnisse des Berichts

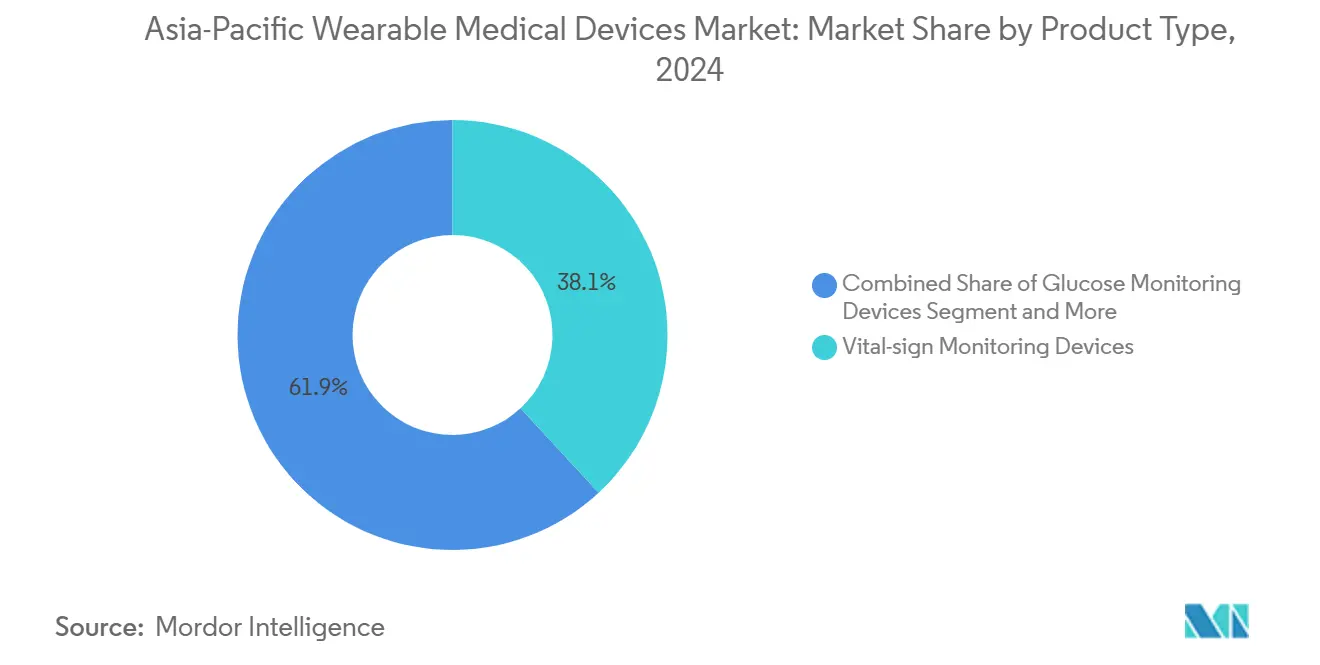

- Nach Produkttyp führten Geräte zur Überwachung von Vitalzeichen mit einem Marktanteil von 38,12 % am Markt für tragbare medizinische Geräte im asiatisch pazifischen Raum im Jahr 2024, während Glukose- und Insulinüberwachungsplattformen bis 2030 mit einer CAGR von 17,6 % wachsen.

- Nach Anwendung entfiel auf Sport und Fitness im Jahr 2024 ein Anteil von 48,1 % an der Marktgröße für tragbare medizinische Geräte im asiatisch pazifischen Raum, während die Fernpatientenüberwachung bis 2030 mit einer CAGR von 19,8 % wächst.

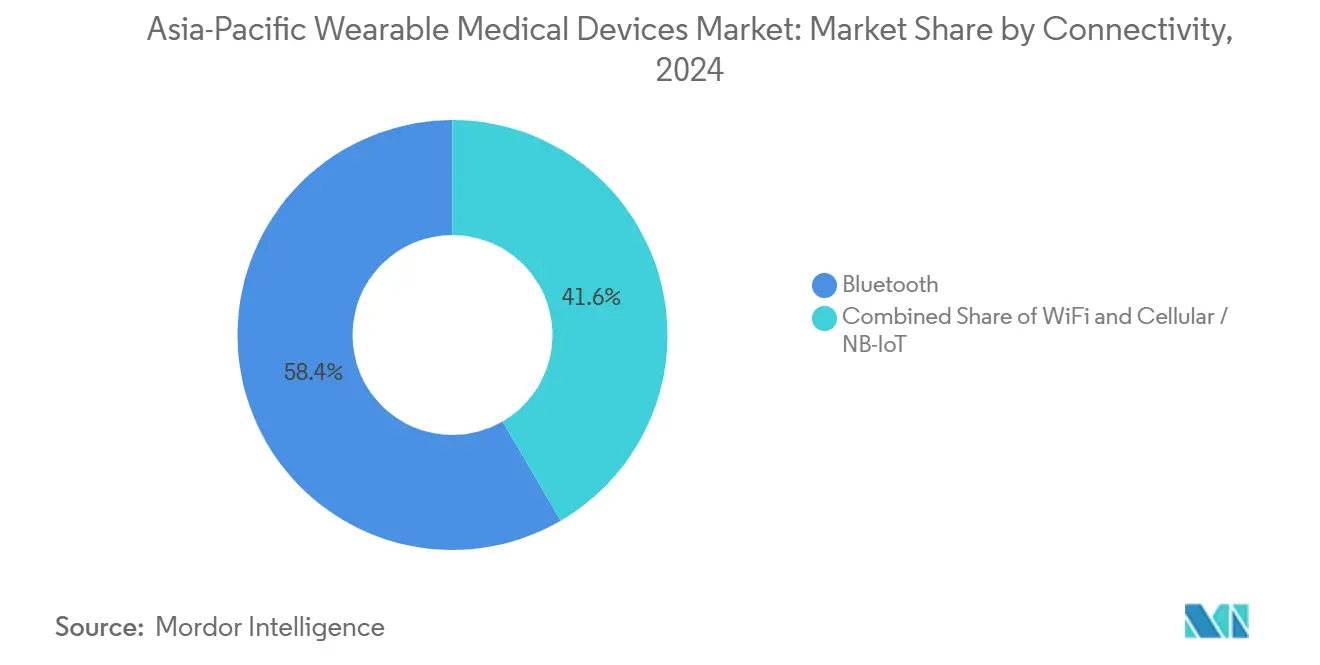

- Nach Konnektivität entfiel Bluetooth auf 58,4 % der Lieferungen im Jahr 2024, während Mobilfunk- und NB-IoT-Verbindungen bis 2030 mit einer CAGR von 18,7 % wachsen.

- Nach Vertriebskanal erzielten Apotheken und Drogerien im Jahr 2024 einen Umsatzanteil von 46,5 %, während Online-Marktplätze im Prognosezeitraum eine CAGR von 17,7 % verzeichnen.

- China mit einem Umsatzanteil von 36,5 % im Jahr 2024 bleibt die größte Region; Indien ist die am schnellsten wachsende Region mit einer CAGR von 18,2 % bis 2030.

Markttrends und Erkenntnisse für tragbare medizinische Geräte im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weit verbreitete Smartphone-Nutzung und Gesundheits-App-Ökosystem | +2.8% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Diabetes und Herz-Kreislauf-Erkrankungen | +3.2% | China, Indien, ASEAN | Langfristig (≥ 4 Jahre) |

| Ausgeweitete Versicherungserstattung für Pilotprojekte zur Fernpatientenüberwachung | +2.1% | China, Australien | Mittelfristig (2–4 Jahre) |

| KI-fähige Biosensorplattformen zur Ermöglichung prädiktiver Analysen | +2.5% | Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Staatliche Blueprints für die digitale Gesundheitsversorgung | +2.9% | Indien, Japan | Langfristig (≥ 4 Jahre) |

| Intelligente Ringe und Pflaster im Mikroformfaktor für die Frauengesundheit | +1.7% | Australien, Singapur, urbanes China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Weit verbreitete Smartphone-Nutzung und Gesundheits-App-Ökosystem

Der asiatisch-pazifische Raum verfügt über die größte installierte Basis mobiler Internetnutzer – eine Realität, die Wearables zu Endpunkten innerhalb umfassenderer digitaler Versorgungsnetze gemacht hat. Smartphone-gekoppelte CGMs wie Abbotts FreeStyle Libre 3 übertragen nun minütliche Glukosewerte an Cloud-Dashboards, die prädiktive Warnmeldungen liefern. Indiens Ayushman Bharat Digital Mission nutzt mobile Einwilligungsabläufe und QR-Code-Anmeldungen, um 490 Millionen Gesundheitsdatensätze mit Wearable-Telemetrie zu verknüpfen und damit Interoperabilität im großen Maßstab zu demonstrieren. Die 2024 veröffentlichten japanischen Kardiologieleitlinien empfahlen smartphone-gekoppelte EKG-Monitore für das Arrhythmie-Screening und normalisierten damit die mobilzentrierte Diagnostik weiter[2]Japanische Gesellschaft für Kardiologie, "Leitlinien für kardiale Arrhythmien," J-CIRC.OR.JP .

Zunehmende Prävalenz von Diabetes und Herz-Kreislauf-Erkrankungen

China verzeichnet 147,9 Millionen diagnostizierte Diabetesfälle und Indien 89,8 Millionen – Größenordnungen, die herkömmliche Klinikinfrastrukturen nicht bewältigen können[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas, 10. Ausgabe," IDF.ORG . ASEAN zählt 36,8 Millionen Herz-Kreislauf-Patienten, was die Nachfrage nach EKG-Pflastern und Blutdruckwearables antreibt, die eine Echtzeitüberwachung ohne Vor-Ort-Besuche ermöglichen. Abbotts Libre-Portfolio hatte Mitte 2024 über 6 Millionen aktive Nutzer, und Medtronics Simplera CGM, das seit April 2025 in die MiniMed 780G-Pumpe integriert ist, verankert den Wandel hin zum geschlossenen Regelkreis-Management.

Ausgeweitete Versicherungserstattung für Pilotprojekte zur Fernpatientenüberwachung (China, Australien)

Chinas provinzielle Abrechnungscodes und Australiens Medicare Benefits Schedule erstatten nun die Fernüberwachung, wenn Therapietreue und Ergebnisse dokumentiert sind, und positionieren Wearables damit effektiv als erstattungsfähige Versorgungsmodalität. VitalConnects Einweg-VitalPatch überträgt EKG- und Atemfrequenzdaten an Dashboards für die häusliche Krankenhausversorgung, die für diese Codes qualifizieren, und hebt die Adoptionskurven der Fernpatientenüberwachung über den Marktdurchschnitt.

KI-fähige Biosensorplattformen zur Ermöglichung prädiktiver Analysen

Neuronale Netzwerke auf dem Gerät im Dexcom G7 sagen Glukoseabweichungen 20 Minuten im Voraus vorher und reduzieren das Hypoglykämierisiko während des Schlafs. Apple Watch Series 9 und Samsung Galaxy Watch fügten eine Schlafapnoe-Erkennung hinzu, die gegen Polysomnographie validiert wurde und im Juni 2025 die regulatorische Zulassung von Australiens TGA und Singapurs HSA erhielt. Diese Fortschritte verlagern den Produktwettbewerb hin zu validierten klinischen Endpunkten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher durchschnittlicher Verkaufspreis der Geräte im Verhältnis zum verfügbaren Einkommen | -2.4% | Indien, Indonesien, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Zulassungswege bei den APAC-Behörden | -1.8% | China, Japan, Indien, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen, die Cloud-Dienste einschränken | -1.3% | China, Indien, Australien | Langfristig (≥ 4 Jahre) |

| Kompromisse zwischen Akkulaufzeit und Tragekomfort | -1.1% | Japan, Australien, global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher durchschnittlicher Verkaufspreis der Geräte im Verhältnis zum durchschnittlichen verfügbaren Einkommen

Libre-3-Sensoren werden in Indien für 70 USD pro 14-Tage-Einheit verkauft, was bis zu 20 % des monatlichen verfügbaren Einkommens in Städten der zweiten Kategorie entspricht. Dexcoms G7-Sensoren kosten 90 USD pro 10 Tage, was die Erschwinglichkeitslücke verstärkt. Lokale Wettbewerber verkaufen Tracker unter 50 USD, denen es jedoch an klinischer Genauigkeit und regulatorischen Zulassungen mangelt, was die Erstattungsfähigkeit einschränkt.

Datensouveränitätsbeschränkungen, die grenzüberschreitende Cloud-Dienste einschränken

Chinas Gesetz zum Schutz personenbezogener Informationen und Indiens Entwurf zur Datenlokalisierung verpflichten Anbieter, Gesundheitsdaten auf inländischen Servern zu speichern, was Cloud-Architekturen fragmentiert und die Kosten erhöht. Edge-KI mildert einige Einschränkungen, doch Längsschnittanalysen erfordern nach wie vor eine zentralisierte Aggregation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glukosemonitore überholen etablierte Anbieter von Vitalzeichenüberwachung

Glukose- und Insulinüberwachungsgeräte, die mit einer CAGR von 17,6 % wachsen, übertreffen den breiteren Markt für tragbare medizinische Geräte im asiatisch pazifischen Raum. Abbotts FreeStyle Libre 3 und Dexcom Stelo bedienen nun nicht nur Diabetiker, sondern auch Prä-Diabetiker und Wellness-Segmente und gewinnen Nutzer, die zuvor auf Stechhilfen angewiesen waren. Medtronics Übernahme von Südkoreas EOFlow im Mai 2023 fügt eine Pflasterpumpen-Ebene hinzu, die die geschlossene Regelkreis-Therapie vorantreibt und CGM-Eingaben mit der Mikropumpen-Dosierung integriert.

Die Vitalzeichenüberwachung behält ihre Skalierung bei, doch droht eine Kommodifizierung. Omron begegnet der Hardware-Erosion durch die Hinzufügung von KI-Trendanalysen in seiner OMRON Connect-App, während Garmins EKG-fähiger Forerunner 970 Differenzierung im Bereich der Athlet-Arzt-Schnittstelle anstrebt. Atemtherapie-, Neuro-, Fetal- und Smart-Ring-Mikrosegmente sind heute noch klein, stellen jedoch eine Pipeline hochgradig wachstumsstarker Angrenzungsbereiche dar, die die Marktgröße für tragbare medizinische Geräte im asiatisch pazifischen Raum in spezialisierten Kohorten erhöhen könnten.

Nach Anwendung: Fernpatientenüberwachung überholt Fitness

Die Fernpatientenüberwachung führt das Wachstum mit einer CAGR von 19,8 % an, da Kostenträger in China und Australien die kontinuierliche Telemetrie erstatten, die an Ergebniskennzahlen geknüpft ist. VitalConnect-Pflaster, die Dashboards für die häusliche Krankenhausversorgung speisen, qualifizieren sich unter neuen Kostenträgercodes und treiben die institutionelle Beschaffung voran. Sport und Fitness dominieren weiterhin den Umsatz aufgrund hochvolumiger Smartwatches, doch ihr Anteil sinkt, da Versicherer klinische Wearables subventionieren. Die Nutzung im häuslichen Gesundheitsbereich gewinnt durch die Alterung in Japan und Südkorea an Bedeutung, wo die über 65-jährigen Kohorten eine nichtinvasive Blutdruck- und SpO2-Überwachung fordern. Klinische Studienimplementierungen bleiben umsatzmäßig gering, liefern jedoch strategischen Mehrwert: Die digitale Gesundheitsleitlinie der FDA von 2023, die von den Positionen der PMDA und TGA gespiegelt wird, formalisiert Wearable-Endpunkte in Arzneimittelanträgen.

Nach Konnektivität: Mobilfunkverbindungen ermöglichen eigenständigen Betrieb

Mobilfunk- und NB-IoT-Wearables, die mit einer CAGR von 18,7 % wachsen, versprechen eine ständig verfügbare Telemetrie für Nutzer ohne Smartphones oder für solche in ländlichen Gebieten mit schwachem WLAN. Chinas landesweiter NB-IoT-Ausbau von China Mobile ermöglicht es CGMs und Herzpflastern, Bluetooth-Abhängigkeiten zu umgehen. Während Bluetooth Low Energy nach Stückzahl dominant bleibt, verlagert sich das klinische Segment hin zu eSIM-basierten Uhren und NB-IoT-fähigen Pflastern, die Datenkontinuität und Notfalleskalation gewährleisten.

Nach Vertriebskanal: Online-Marktplätze gewinnen Marktanteile

E-Commerce-Plattformen, die eine CAGR von 17,7 % verzeichnen, untergraben den historischen Vorsprung von Apotheken. Libre- und G7-Sensoren auf Amazon, JD.com und Tmall bieten Auto-Ship-Abonnements an, die die Kosten pro Einheit senken und den Abbruch reduzieren. Apotheken begegnen dem mit Omnichannel-Modellen und In-Store-Demo-Ecken. Der Einzelhandel für Unterhaltungselektronik bleibt für Premium-Smartwatches relevant, konkurriert nun aber mit direkten Markenshops und markeneigenen Websites. Die Konvergenz komprimiert die Händlermargen und verlagert die Verhandlungsmacht hin zu Herstellern mit starken direkten Verbraucherbeziehungen im Markt für tragbare medizinische Geräte im asiatisch pazifischen Raum.

Geografische Analyse

China verankert 36,5 % des regionalen Umsatzes. Inländische Champions Huawei, Xiaomi und Zepp Health kombinieren günstige Bänder mit WeChat- und AliPay-Gesundheits-Miniprogrammen und gewinnen urbane Gen-Z-Verbraucher. Datenlokalisierungsgesetze erfordern jedoch lokale Rechenzentren für multinationale Unternehmen, was den Compliance-Aufwand erhöht[3]Regierung Chinas, "Gesetz zum Schutz personenbezogener Informationen," GOV.CN. Die Klasse-II/III-Zulassungswege der NMPA begünstigen zudem die frühe Marktpräsenz lokaler Anbieter.

Indien führt das Wachstum mit einer CAGR von 18,2 % an, angetrieben durch 739 Millionen ABHA-IDs und 490 Millionen verknüpfte Datensätze der Ayushman Bharat Digital Mission. Die CGM-Akzeptanz ist in Metropolen am stärksten, während Erschwinglichkeitslücken in Städten der zweiten und dritten Kategorie die Nachfrage nach Trackern unter 50 USD von GOQii und Lifesense aufrechterhalten. Der Entwurf des Datenschutzgesetzes signalisiert künftige Lokalisierungspflichten, die wahrscheinlich denen Chinas ähneln werden.

Japan und Südkorea liefern zuverlässige Volumina aufgrund hoher Pro-Kopf-Ausgaben und eines schnellen 5G-Ausbaus. Japans PMDA lockerte 2024 die Zulassungen für Software als Medizinprodukt, sodass Anbieter Algorithmus-Updates schneller einführen können; Südkorea profitiert von Samsungs fest verankerter inländischer Lieferkette. Australien, nach der TGA-Zulassung der Schlafapnoe-Erkennung auf Apple- und Samsung-Uhren im Juni 2025, pilotiert nun Erstattungen für algorithmisch erkannte Atemstörungen und erweitert damit den Markt für tragbare medizinische Geräte im asiatisch pazifischen Raum.

Wettbewerbslandschaft

Der Markt für tragbare medizinische Geräte im asiatisch pazifischen Raum beherbergt etablierte multinationale Medizingeräteführer wie Abbott und Medtronic, Unterhaltungselektronik-Titanen Apple, Samsung, Huawei, Xiaomi sowie agile regionale Akteure GOQii, Lifesense und Zepp Health. Partnerschaften proliferieren: Abbott liefert nun CGM-Sensoren für Medtronic-Pumpen; Samsung und Oura verfolgen Datenaustauschvereinbarungen mit Dexcom. Risikokapital unterstreicht das Interesse an Geräten im Mikroformfaktor, wie Ouras Series-E-Finanzierungsrunde über 900 Millionen USD bei einer Bewertung von 11 Milliarden USD belegt.

Chancen liegen in klinisch zugelassenen Geräten unter 50 USD, mehrwöchiger Akkulaufzeit ohne Aufladen und echter HL7-FHIR-Interoperabilität. Edge-KI und NB-IoT bieten technische Wettbewerbsvorteile; Unternehmen mit vertikal integrierten Silizium- und Cloud-Stacks genießen Kostenvorteile. Die Patentdynamik bei der Biosensor-Miniaturisierung, energiearmen Funkmodulen und Photoplethysmographie-Wellenformen signalisiert zunehmenden Differenzierungsdruck. Dennoch hat kein Akteur im Jahr 2024 einen dominierenden Marktanteil, was das Feld moderat konzentriert und für laterale Allianzen prädestiniert hält.

Marktführer für tragbare medizinische Geräte im asiatisch pazifischen Raum

Abbott Laboratories

Apple Inc.

Philips Healthcare

Samsung Electronics Co. Ltd.

Omron Healthcare Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die Schlafapnoe-Benachrichtigung der Samsung Galaxy Watch erhielt die Zulassung von Australiens TGA und Singapurs HSA und erweiterte die Verfügbarkeit auf 70 Märkte.

- Mai 2025: Die Schlafapnoe-Erkennung der Apple Watch erhielt die Zulassung von Australiens TGA und Singapurs HSA und ging damit über die US-amerikanischen und europäischen Märkte hinaus.

Berichtsumfang für den Markt für tragbare medizinische Geräte im asiatisch pazifischen Raum

Gemäß dem Umfang des Berichts ist ein tragbares medizinisches Gerät ein tragbares, oft am Körper getragenes Instrument oder ein Sensor, der gesundheitsbezogene Daten in Echtzeit überwacht, aufzeichnet und manchmal analysiert. Diese Geräte sind so konzipiert, dass sie für den kontinuierlichen oder periodischen Gebrauch komfortabel und praktisch sind und bei der Gesundheitsverwaltung, Diagnose oder Behandlung von Erkrankungen helfen.

Der Markt für tragbare medizinische Geräte im asiatisch pazifischen Raum ist nach Produkttyp, Anwendung, Konnektivität, Vertriebskanal und Land segmentiert. Nach Produkttyp umfasst der Markt Geräte zur Überwachung von Vitalzeichen, Herzfrequenzmonitore, Aktivitätstracker, EKG-Monitore, Blutdruckwearables, Glukose-/Insulinüberwachungsgeräte, tragbare Geräte für die Atemtherapie, Neuroüberwachungsgeräte, fetale und geburtshilfliche Wearables sowie sonstige (wie intelligente Pflaster und intelligente Ringe). Nach Anwendung ist der Markt in Sport und Fitness, Fernpatientenüberwachung, häusliche Gesundheitsversorgung sowie klinische Studien und Forschung unterteilt. Nach Konnektivität ist der Markt in Bluetooth, WLAN und Mobilfunk/NB-IoT segmentiert. Nach Vertriebskanal umfasst der Markt Apotheken und Drogerien, Online-Marktplätze sowie den Einzelhandel für Unterhaltungselektronik. Nach Land deckt der Markt China, Japan, Indien, Südkorea, Australien und den Rest des asiatisch pazifischen Raums ab. Die Marktprognosen werden in Werten (USD) angegeben.

| Geräte zur Überwachung von Vitalzeichen | Herzfrequenzmonitore |

| Aktivitätstracker | |

| EKG-Monitore | |

| Blutdruckwearables | |

| Glukose-/Insulinüberwachungsgeräte | |

| Tragbare Geräte für die Atemtherapie | |

| Neuroüberwachungsgeräte | |

| Fetale und geburtshilfliche Wearables | |

| Sonstige (intelligente Pflaster, intelligente Ringe und weitere) |

| Sport und Fitness |

| Fernpatientenüberwachung |

| Häusliche Gesundheitsversorgung |

| Klinische Studien und Forschung |

| Bluetooth |

| WLAN |

| Mobilfunk / NB-IoT |

| Apotheken und Drogerien |

| Online-Marktplätze |

| Einzelhandel für Unterhaltungselektronik |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Rest des asiatisch pazifischen Raums |

| Nach Produkttyp | Geräte zur Überwachung von Vitalzeichen | Herzfrequenzmonitore |

| Aktivitätstracker | ||

| EKG-Monitore | ||

| Blutdruckwearables | ||

| Glukose-/Insulinüberwachungsgeräte | ||

| Tragbare Geräte für die Atemtherapie | ||

| Neuroüberwachungsgeräte | ||

| Fetale und geburtshilfliche Wearables | ||

| Sonstige (intelligente Pflaster, intelligente Ringe und weitere) | ||

| Nach Anwendung | Sport und Fitness | |

| Fernpatientenüberwachung | ||

| Häusliche Gesundheitsversorgung | ||

| Klinische Studien und Forschung | ||

| Nach Konnektivität | Bluetooth | |

| WLAN | ||

| Mobilfunk / NB-IoT | ||

| Nach Vertriebskanal | Apotheken und Drogerien | |

| Online-Marktplätze | ||

| Einzelhandel für Unterhaltungselektronik | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden tragbare medizinische Geräte im asiatisch pazifischen Raum bis 2030 erreichen?

Es wird prognostiziert, dass der Markt bis 2030 einen Wert von 26,83 Milliarden USD erreicht, was einer CAGR von 16,42 % ab 2025 entspricht.

Welches Produktsegment wächst am schnellsten?

Glukose- und Insulinüberwachungsgeräte wachsen mit einer CAGR von 17,6 % und übertreffen damit alle anderen Kategorien.

Warum gewinnt die Fernpatientenüberwachung an Bedeutung?

Die Akzeptanz der Fernpatientenüberwachung beschleunigt sich mit einer CAGR von 19,8 %, da Versicherer in China und Australien die kontinuierliche Telemetrie erstatten, die an Therapietreue und Ergebnisse geknüpft ist.

Wie beeinflusst die Mobilfunkkonnektivität die Akzeptanz?

Wearables mit Mobilfunk- oder NB-IoT-Verbindungen wachsen mit einer CAGR von 18,7 % und ermöglichen eine eigenständige Datenübertragung für ältere und ländliche Nutzer ohne Smartphones.

Welches Land entwickelt sich am schnellsten?

Indien führt das Wachstum mit einer CAGR von 18,2 % bis 2030 an, unterstützt durch die Ayushman Bharat Digital Mission und die zunehmende Prävalenz chronischer Erkrankungen.

Mit welchen regulatorischen Hürden sind Anbieter konfrontiert?

Fragmentierte Zulassungswege bei NMPA, PMDA, CDSCO, MFDS und TGA erfordern separate klinische Nachweise, was die Markteinführungszeit verlängert und die Kosten erhöht.

Seite zuletzt aktualisiert am: