Größe und Marktanteil des europäischen Wealth-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 44.92 Billionen US-Dollar |

| Marktgröße (2026) | 46.87 Billionen US-Dollar |

| Marktgröße (2031) | 58.02 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

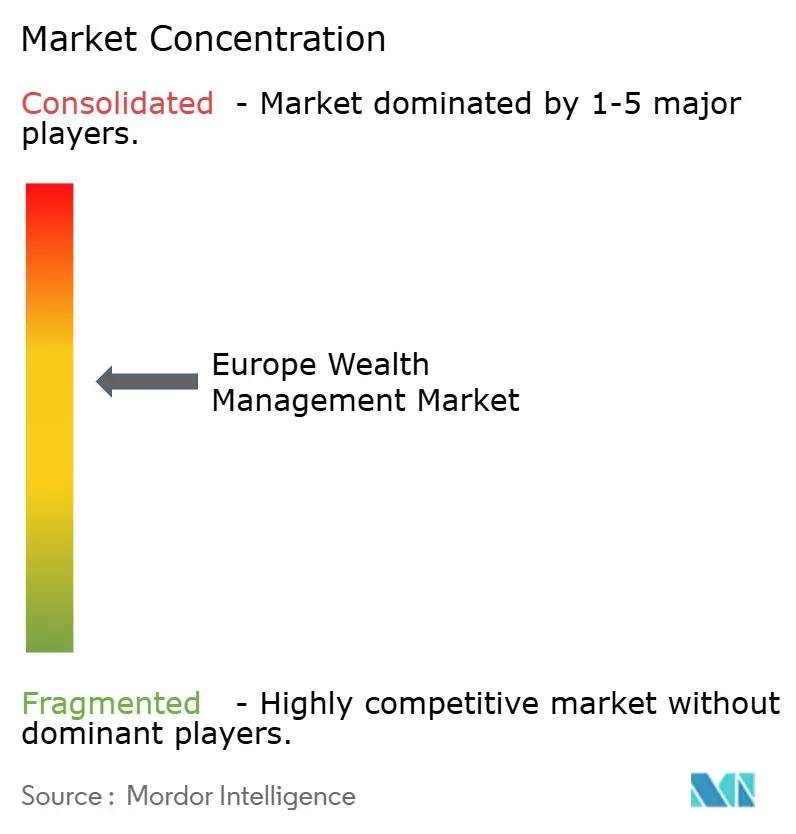

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wealth-Management-Marktes von Mordor Intelligence

Die Größe des europäischen Wealth-Management-Marktes wird voraussichtlich von 44,92 Billionen USD im Jahr 2025 auf 46,87 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,35 % über den Zeitraum 2026–2031 einen Wert von 58,02 Billionen USD erreichen. Dieser Wachstumspfad positioniert den europäischen Wealth-Management-Markt als finanzielles Rückgrat des kontinentalen Strebens nach einer vertieften Kapitalmarktunion, wobei Vermögensverwalter zunehmend als Kanäle fungieren, die Haushaltssparguthaben in langfristige Kapitalmarktinstrumente umleiten [1]Europäische Zentralbank, „Bericht über den Haushaltssektor”, ecb.europa.eu. Die starke Nachfrage nach ESG-konformen Portfolios, die beschleunigte Verlagerung hin zu technologiegestützten Beratungsmodellen und die vollständige Einführung des Rahmens für Märkte für Kryptowerte (MiCA) gestalten Produktangebote, Betriebskostenstrukturen und Wettbewerbsdynamiken neu. Die regulatorische Harmonisierung, insbesondere im Rahmen der Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR) und des Pilotprojekts zur Distributed-Ledger-Technologie (DLT), fördert Produktinnovationen und drängt gleichzeitig kleinere Marktteilnehmer zur Konsolidierung, da die Compliance-Kosten steigen. Bargeldeinlagen der privaten Haushalte in Höhe von 13,9 Billionen EUR stellen einen riesigen Pool an nicht ausreichend allokiertem Kapital dar, den Vermögensverwalter mithilfe von Open-Finance-Funktionen in Anlageprodukte überführen wollen. Die Betriebsmargen stehen jedoch unter Druck durch die MiFID-II-Gebührentransparenz, eine alternde Beraterschaft und höhere Ausgaben für Cybersicherheit im Zusammenhang mit dem Gesetz über die digitale operationale Resilienz (DORA).

Wichtigste Erkenntnisse des Berichts

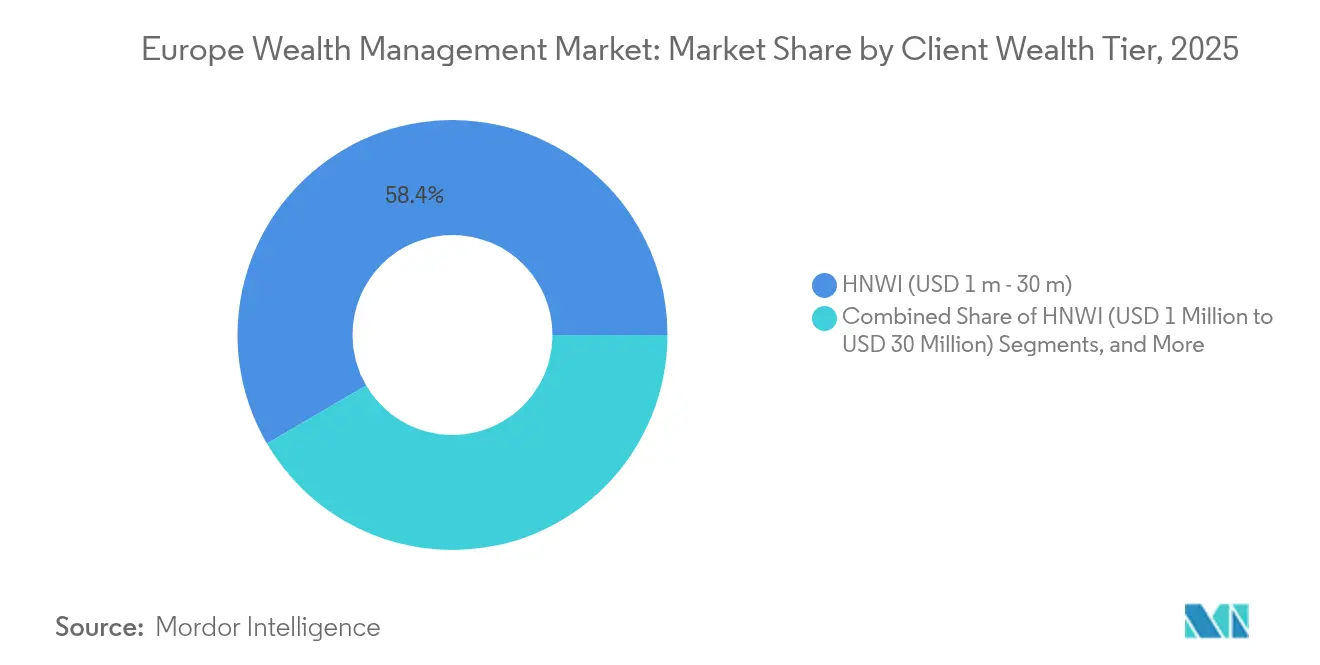

- Nach Kundenvermögensklasse entfielen auf vermögende Privatpersonen im Jahr 2025 58,42 % des Marktanteils im europäischen Wealth-Management-Markt, während das Segment der besonders vermögenden Privatpersonen bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen wird.

- Nach Beratungsform hielt die persönliche Beratung im Jahr 2025 einen Anteil von 85,47 % an der Größe des europäischen Wealth-Management-Marktes, während Robo-Advisory-Lösungen bis 2031 mit einer CAGR von 15,42 % voranschreiten.

- Nach Unternehmenstyp führten Privatbanken im Jahr 2025 mit einem Anteil von 53,11 % am europäischen Wealth-Management-Markt; Family Offices werden voraussichtlich bis 2031 mit einer CAGR von 6,45 % expandieren.

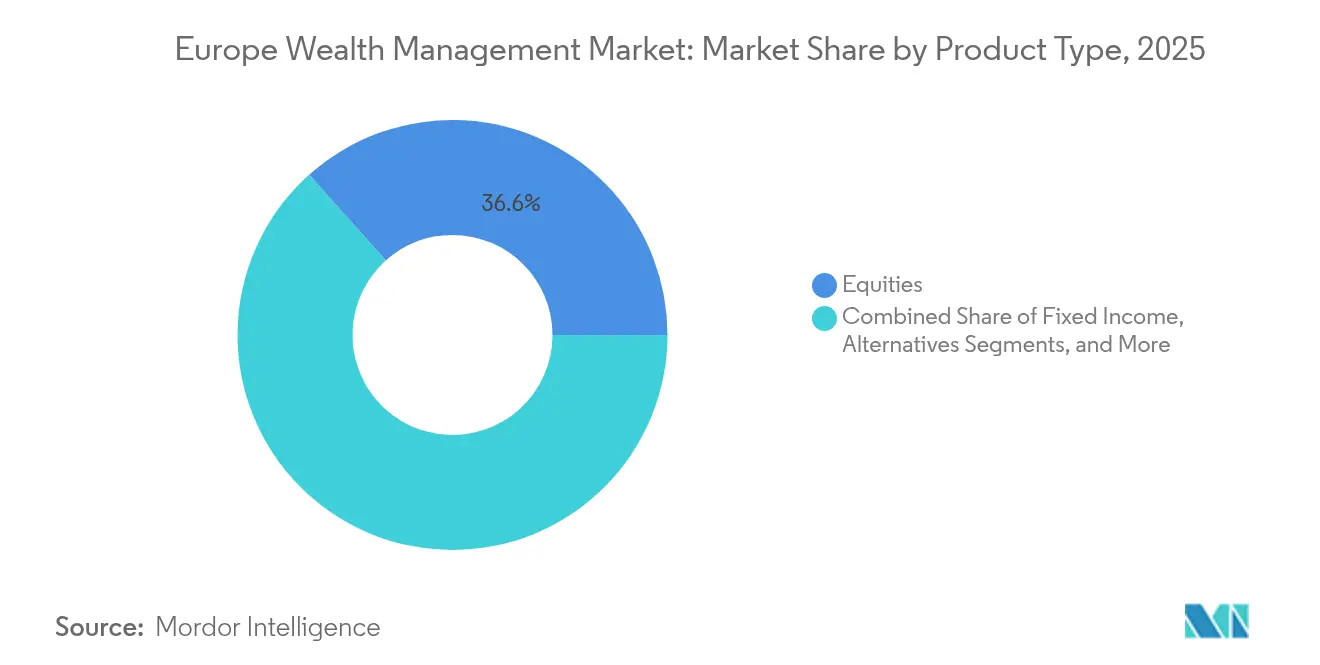

- Nach Produktgruppe hielten Aktien im Jahr 2025 einen Anteil von 36,62 % an der Größe des europäischen Wealth-Management-Marktes, wobei alternative Anlagen voraussichtlich die stärkste CAGR von 6,89 % bis 2031 verzeichnen werden.

- Nach Verwaltungsquelle entfielen im Jahr 2025 75,21 % der Größe des europäischen Wealth-Management-Marktes auf das Onshore-Segment, das bis 2031 voraussichtlich mit einer CAGR von 6,73 % expandieren wird.

- Nach Geografie entfiel auf das Vereinigte Königreich im Jahr 2025 ein Anteil von 21,32 % am europäischen Wealth-Management-Markt, während Spanien auf dem Weg ist, bis 2031 die höchste CAGR von 5,74 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Wealth-Management-Marktes

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des verwalteten Vermögens europäischer vermögender Privatpersonen nach 2024 | +0.8% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Großer Vermögenstransfer in Höhe von 1,6 Billionen EUR | +1.2% | Westeuropa, nordische Länder | Mittelfristig (2–4 Jahre) |

| Kostensenkungen durch hybride Beratung und Robo-Advisory | +0.6% | Deutschland, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Tokenisierter Zugang zu Privatmärkten im Rahmen des EU-DLT-Pilotprojekts | +0.4% | Luxemburg, Niederlande, Deutschland | Langfristig (≥ 4 Jahre) |

| Premium-ESG-Gebührenpools gemäß SFDR Stufe 2 | +0.7% | EU-weit, am stärksten in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Migration von Bargeldeinlagen in Höhe von 14 Billionen EUR | +0.9% | Euroraum, angeführt von Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des verwalteten Vermögens europäischer vermögender Privatpersonen nach 2024

Die Nettomittelzuflüsse erholten sich im Jahr 2024, da verbesserte Renditen festverzinslicher Wertpapiere und sich stabilisierende Aktienmärkte das Kundenvertrauen wiederherstellten, die Gebühreneinnahmen steigerten und Kapital für Technologie-Upgrades freisetzten. Höhere Vermögenswerte kommen insbesondere Privatbanken und Family Offices zugute, da konzentrierte Portfolios naturgemäß höhere Beratungsmargen aufweisen. Diese Dynamik ermöglicht es den Unternehmen, die Einstellung von Fachkräften in den Bereichen Steuerplanung, Nachfolge und alternative Anlagen zu beschleunigen und damit die Kundenbindung zu stärken. Aktives Management gewann nach der Underperformance in den Jahren 2022–2023 wieder an Bedeutung und kehrte den durch passive Fonds verursachten Gebührendruck um. Die Nachhaltigkeit dieser Erholung wird von moderater Inflation, stabilen Zinserwartungen und disziplinierter Kostenkontrolle in den Front-Office- und Compliance-Funktionen abhängen.

Großer Vermögenstransfer in Höhe von 1,6 Billionen EUR an Millennials und Frauen bis 2030

Der intergenerationale Transfer in Europa gestaltet Servicemodelle neu, da Begünstigte digitale Interaktion, ESG-Integration und direkte Anlagemöglichkeiten fordern [2]Henley & Partners, „Global Wealth Migration Report 2025”, henleyglobal.com. Vermögensverwalter, die Bildungsinhalte und transparente Gebührenstrukturen einsetzen, verbessern bereits die Bindung von Erben der nächsten Generation. Weibliche Erbinnen, die einen wachsenden Anteil des übertragenen Vermögens erhalten, legen einen höheren Wert auf Planungsklarheit und katalysieren die Gründung von Beratungsteams unter weiblicher Führung. Etablierte Unternehmen sind einem erhöhten Abwanderungsrisiko ausgesetzt – Millennials wechseln Anbieter bereitwilliger –, doch dieses Risiko eröffnet Akquisitionsmöglichkeiten für agile Wettbewerber, die personalisierte, wirkungsorientierte Portfolios anbieten. Um die Mittelflüsse zu erfassen, erweitern Anbieter ihre Multi-Family-Office-Angebote und vertiefen das digitale Engagement, sodass Erben ohne Reibungsverluste zwischen persönlicher Beratung und selbstgesteuerten Tools wechseln können.

Hybride Beratung und Robo-Advisory senken Beratungskosten um 30–50 %

Hybride Architekturen, die automatisierte Portfolio-Algorithmen mit menschlicher Aufsicht verbinden, sind in Deutschland und Frankreich nun fest etabliert und erzielen im Vergleich zu rein menschlichen Modellen Kosteneinsparungen von 30–50 %. Robo-Engines übernehmen Portfolio-Drift-Prüfungen, Risikobewertungen und Rebalancing-Auslöser, erhöhen die Servicekonsistenz und entlasten Relationship Manager, damit diese sich auf steuerliche und erbrechtliche Komplexitäten konzentrieren können. Die Kundenakzeptanz ist stark gestiegen, da intuitive mobile Dashboards die Portfolio-Performance und Gebührenaufschlüsselungen verständlich machen. Vermögende Privathaushalte erhalten eine institutionelle Diversifikation zu deutlich niedrigeren Mindestanlagebeträgen, was den gesamten adressierbaren Markt erweitert. Der Implementierungserfolg hängt von einer robusten Datenintegration zwischen Kernbankplattformen und Front-Office-Portalen ab, damit Berater automatisierte Erkenntnisse in umsetzbare Empfehlungen während Kundengesprächen umwandeln können.

EU-DLT-Pilotregime fördert tokenisierten Zugang zu Privatmärkten

Luxemburg und die Niederlande sind Vorreiter bei der Einführung tokenisierter Fonds, die Private-Equity- und Infrastrukturanteile fraktionalisieren und es vermögenden Privatkunden ermöglichen, mit Ticketgrößen ab 10.000 EUR zu investieren [3]EY Luxembourg, „DLT Pilot Regime Readiness”, ey.com. Blockchain-basierte Emissionen verbessern die Abwicklungsgeschwindigkeit und die Sekundärliquidität und adressieren damit traditionelle Illiquiditätsbedenken. Frühe Akteure bündeln Multi-Strategie-Jahrgänge, die europäische Mid-Market-Buyouts, Immobilien und erneuerbare Energien in tokenisierte Anteilsklassen kombinieren. Vermögensverwalter erzielen Strukturierungsgebühren zuzüglich laufender Verwaltungseinnahmen und gleichen damit den Margendruck in Kernportfolios aus. Die Akzeptanz hängt weiterhin von der Kundenaufklärung und der Interoperabilität der Anbieter ab, doch die regulatorische Sandbox hat die rechtliche Unsicherheit beseitigt, die zuvor große Verwahrstellen abgeschreckt hatte.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebührendruck durch MiFID II und passive Anlagen | −0.9% | EU-weit, am stärksten in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Mangel an Relationship-Manager-Talenten | −0.6% | Vereinigtes Königreich, Deutschland, Schweiz | Mittelfristig (2–4 Jahre) |

| Regulatorische Grauzonen unter MiCA | −0.3% | EU-weit, unterschiedliche nationale Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für Cyber- und KI-Modellrisiken | −0.5% | Global, am höchsten bei systemrelevanten Instituten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührendruck durch MiFID II und passive Anlagen

Die detaillierten Kostenoffenlegungen gemäß MiFID II haben die Sensibilität der Kunden gegenüber Beratungsgebühren erhöht, während der Anstieg kostengünstiger ETFs den Gebührenspielraum für aktives Management erodiert hat. Verbote der Forschungsbündelung zwingen Vermögensverwalter dazu, die Analystenabdeckung unabhängig zu finanzieren, was die Margen drückt. Privatbanken begegnen dem, indem sie Steueroptimierung, Nachfolgeplanung und den Zugang zu Privatmarktgeschäften hervorheben, die ETFs nicht replizieren können, doch diese Dienstleistungen erfordern höhere Beratungskompetenzen und digitale Werkzeuge. Preistransparenz begrenzt auch das Cross-Selling von bankfremden Produkten und schränkt den gesamten Wallet-Anteil ein. Infolgedessen migrieren Unternehmen von traditionellen vermögensbasierten Gebühren hin zu gemischten Retainern, die an die Planungskomplexität und Ergebniskennzahlen geknüpft sind.

Mangel an Relationship-Manager-Talenten und alternde Beraterschaft

Mehr als 30 % der europäischen Relationship Manager werden voraussichtlich innerhalb von fünf Jahren in den Ruhestand treten, doch die Nachwuchspipelines bleiben dünn, da jüngere Fachkräfte zu Fintech-Rollen mit schnelleren Eigenkapitalchancen tendieren. Die daraus resultierende Talentlücke gefährdet die Kontinuität der persönlichen Kundenbeziehungen, die Loyalität und Empfehlungsflüsse begründen. Vermögensverwalter setzen Mentoring-Programme und beschleunigte Zertifizierungspfade ein, doch Visabeschränkungen und internationale Mobilitätshürden erschweren die grenzüberschreitende Einstellung. Vergütungsinflation drückt die Rentabilität weiter, insbesondere bei mittelgroßen Schweizer Banken, die im direkten Wettbewerb mit Londoner Boutiquen stehen. Unternehmen investieren zunehmend in digitale Self-Service-Portale, um Berater von Routineaufgaben zu entlasten, doch viele Kunden bestehen bei komplexen Entscheidungen weiterhin auf persönlicher Beratung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kundenvermögensklasse: Wachstum der besonders vermögenden Privatpersonen übertrifft den Massenmarkt

Im Jahr 2025 entfielen auf vermögende Privatpersonen 58,42 % des Marktanteils im europäischen Wealth-Management-Markt, was eine breite Basis von Fachleuten und Unternehmern widerspiegelt, die von der Erholung nach der Pandemie profitieren. Das Segment der besonders vermögenden Privatpersonen weist mit einer CAGR von 6,98 % die schnellste Wachstumsdynamik auf, angetrieben durch Liquiditätsereignisse in den Bereichen Technologie, Gesundheitswesen und erneuerbare Infrastruktur. Die Größe des europäischen Wealth-Management-Marktes im Zusammenhang mit Kunden aus dem Segment der besonders vermögenden Privatpersonen wird voraussichtlich stetig steigen, da deren Nachfrage nach maßgeschneiderten Direktinvestitionen und Philanthropiestrukturen die Beratungsertragsdichte erhöht. Die Vermögenskonzentration begünstigt Privatbanken und Multi-Family-Offices, die maßgeschneiderte Kreditvergabe und Co-Investitionsmöglichkeiten anbieten.

Kunden aus dem Segment der besonders vermögenden Privatpersonen zeigen eine höhere Zahlungsbereitschaft für multi-jurisdiktionale Nachlassplanung, Impact-Investing-Vehikel und Private-Equity-Co-Investitionszugänge, die Privatanlegern nicht zur Verfügung stehen. Family Offices nutzen diese Nachfrage, indem sie interne Deal-Origination-Desks ausbauen. Vermögende Privathaushalte hingegen sind preissensibel und tendieren zu Robo-Plattformen, die diversifizierte Modellportfolios zu Gebühren unter 50 Basispunkten anbieten. Erfolgreiche Anbieter staffeln daher ihr Serviceangebot: algorithmische Allokation für vermögende Privatkunden, hybride Beratung für die obere Vermögensklasse und spezialisierte Verticals für Familien aus dem Segment der besonders vermögenden Privatpersonen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Beratungsform: Digitale Transformation beschleunigt sich

Persönliche Berater hielten im Jahr 2025 noch immer 85,47 % der Größe des europäischen Wealth-Management-Marktes, doch Robo-Engines erweitern die Reichweite bei jüngeren Anlegern, die transparente Gebührenstrukturen und mobiles Engagement bevorzugen. Die CAGR des Segments von 15,42 % unterstreicht die anhaltende Nachfrage nach kostengünstiger Automatisierung, ergänzt durch selektive menschliche Kontaktpunkte. Der europäische Wealth-Management-Markt integriert weiterhin hybride Modelle, die automatisiertes Tax-Loss-Harvesting und ESG-Scoring einbetten, während Relationship Manager für komplexe Kredit-, Philanthropie- und Erbschaftsaufgaben reserviert bleiben.

Reine Robo-Anbieter kämpfen mit hohen Kundenakquisitionskosten und drängen daher zu B2B-Partnerschaften mit etablierten Banken, die Portfolios unter eigenem Label anbieten. Gleichzeitig rüsten etablierte Privatbanken ihre Legacy-Architekturen mit offenen API-Schichten nach, die es Beratern ermöglichen, während virtueller Sitzungen bedarfsgerechte Vorschläge zu erstellen. Die Migration hin zur hybriden Beratung senkt die Betriebskosten, indem routinemäßige Portfolio-Rebalancing-Workflows reduziert und Humankapital auf margenstärkere strategische Gespräche umgelenkt wird.

Nach Unternehmenstyp: Family Offices fordern traditionelle Modelle heraus

Privatbanken hielten im Jahr 2025 einen Anteil von 53,11 % am europäischen Wealth-Management-Markt und nutzten dabei ihr breites Produktangebot und ihre regulatorische Expertise. Dennoch wird für Family Offices eine Expansion mit einer CAGR von 6,45 % prognostiziert, da Vermögensschöpfer direkte Kontrolle über Governance, Vermögensallokation und philanthropische Mandate anstreben. Die Größe des europäischen Wealth-Management-Marktes, die über Single- und Multi-Family-Offices gebucht wird, wird voraussichtlich stark steigen, da diese Einheiten Co-Investitionen und Club-Deals ohne Intermediationsgebühren zeichnen können.

Unabhängige Vermögensverwalter gewinnen ebenfalls an Bedeutung, indem sie ihre Vergütung an Performance-Hürden statt an vermögensbasierte Gebühren knüpfen, was bei preisbewussten Erben Anklang findet. Privatbanken begegnen dem, indem sie dedizierte Family-Advisory-Einheiten einrichten, die Concierge-Services, thematische Impact-Portfolios und Nachfolgeberater bündeln. Regulatorische Kapitalvorschriften schränken jedoch die Flexibilität der bankeigenen Produktherstellung ein und lassen Raum für bankfremde Unternehmen zur Differenzierung.

Nach Produkttyp: Alternative Anlagen treiben Premium-Wachstum

Aktien entfielen im Jahr 2025 auf einen Anteil von 36,62 % am europäischen Wealth-Management-Markt, gestützt durch eine starke Erholung nach der Pandemie, doch alternative Anlagen zeigen mit einer CAGR von 6,89 % bis 2031 das größte Aufwärtspotenzial. Die Größe des europäischen Wealth-Management-Marktes, die auf Immobilien-, Private-Credit- und Infrastrukturvehikel entfällt, steigt, da Kunden Inflationsschutz und unkorrelierte Renditen anstreben. Die Tokenisierung im Rahmen des EU-DLT-Pilotprojekts senkt den Mindestticket für solche Strategien und erweitert den Zugang für Anleger der oberen Vermögensklasse.

Privatmarktallokationen erzielen höhere Beratungs- und Performance-Gebühren und schützen Anbieter vor dem MiFID-II-Preisdruck. Das Interesse an Hedgefonds erlebt eine Wiederbelebung, da die Zinsvolatilität Makro- und Relative-Value-Strategien begünstigt. Bargeldallokationen gehen zurück, da Open Banking Haushalte in renditestärkere Instrumente lenkt. Innerhalb der traditionellen festverzinslichen Wertpapiere ziehen Duration-Barbell-Ansätze Mittelzuflüsse an und nutzen dabei die divergierenden Zentralbankpolitiken im Euroraum und im Vereinigten Königreich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verwaltungsquelle: Onshore-Dominanz spiegelt regulatorische Trends wider

Das Onshore-Segment hielt im Jahr 2025 einen Anteil von 75,21 % am europäischen Wealth-Management-Markt und weist eine CAGR-Prognose von 6,73 % auf. Die Verlagerung des europäischen Wealth-Management-Marktes hin zur Onshore-Buchung wird durch Abkommen zum automatischen Informationsaustausch (AEOI) und eine strengere Überwachung zur Bekämpfung von Geldwäsche vorangetrieben, die die Vorteile der Offshore-Geheimhaltung erodieren. Luxemburg und Irland gedeihen als „regulierte Onshore-Hubs”, die EU-Passporting-Sicherheit mit effizienten Doppelbesteuerungsabkommensnetzwerken verbinden.

Offshore-Hochburgen wie die Kanalinseln reagieren, indem sie Substanzanforderungen, Treuhandexpertise und maßgeschneiderte Treuhänderdienstleistungen in den Vordergrund stellen. Vermögensverwalter positionieren Onshore-Strukturen nun als Risikominderungsinstrumente, die Familien vor Reputationsschäden schützen und gleichzeitig die Planungsflexibilität erhalten. Grenzüberschreitende Berater müssen daher ein Flickenteppich aus Steuerregimen und Berichtsstandards beherrschen, ohne die operative Skalierbarkeit zu beeinträchtigen.

Nach Land: Spanien entwickelt sich zum Wachstumsführer

Das Vereinigte Königreich bleibt mit einem Anteil von 21,32 % am europäischen Wealth-Management-Markt im Jahr 2025 der größte Einzelmarkt, dank des Londoner Rechtssystems, der Kapitalmarkttiefe und der globalen Vernetzung, auch wenn die Abwanderung von Millionären zunimmt. Spaniens CAGR von 5,74 % bis 2031 wird durch vorteilhafte Steuerregime für Nichtansässige und Aufenthaltswege angetrieben, die mobiles Vermögen aus Nordeuropa anziehen. Deutschland und Frankreich bieten unterdessen stabile Gebührenpools, die in fest verankerten Privatbankbeziehungen und einer robusten inländischen Vermögensschöpfung begründet sind.

Benelux-Länder profitieren vom Fondsverwaltungsökosystem Luxemburgs und gewinnen grenzüberschreitende Mandate von multinationalen Familien. Nordische Märkte bauen ihre Führungsposition bei der ESG-Akzeptanz aus und orientieren sich dabei an regionalen Nachhaltigkeitswerten und einer fortschrittlichen digitalen Infrastruktur. Südeuropäische Länder wie Portugal und Griechenland beschleunigen ihr Wachstum durch „Golden-Visa”-Programme und günstige Pauschalsteuerregime für neue Einwohner, was zu inkrementellen Vermögenszuflüssen beiträgt, ohne etablierte Hubs zu verdrängen.

Geografische Analyse

Das Vereinigte Königreich mit einem Anteil von 21,32 % im Jahr 2025 bleibt der Kern des europäischen Wealth-Management-Marktes, trotz intensivierter Diskussionen über Vermögenssteuern und laufender regulatorischer Anpassungen nach dem Brexit. Das Cluster professioneller Dienstleistungen in London, liquide Kapitalmärkte und ein tiefer Talentpool sichern internationale Mandate, doch Unternehmen stärken ihre Buchungszentren in Dublin und Luxemburg, um das Äquivalenzrisiko zu mindern. Ein prognostizierter Nettoabfluss von 16.500 Millionären im Jahr 2025 verschärft den Wettbewerb um inländische Vermögenswerte und veranlasst etablierte Banken, digitales Onboarding, grenzüberschreitende Kreditvergabe und steuerliche Planungsunterstützung für Nicht-Domizilierte zu verbessern, um Einnahmen zu schützen.

Deutschland zeigt eine resiliente organische Vermögensschöpfung durch seine Mittelstandsexporteure und generiert stetige Gebühreneinnahmen von familiengeführten Unternehmen, die Nachfolgelösungen suchen. Lokale Institute nutzen starkes Markenvertrauen, um ESG-gekennzeichnete diskretionäre Mandate auszubauen, während globale Banken in Frankfurter Desks investieren, die auf grenzüberschreitende philanthropische Strukturen spezialisiert sind. Frankreich bietet ähnliche Merkmale, kämpft jedoch mit höherer Vermögensbesteuerung, was wohlhabende Einwohner dazu veranlasst, Buchungszentren innerhalb der EU zu diversifizieren. Die innenpolitische Stabilität stützt dennoch eine große gebundene Basis für diskretionäres Portfoliomanagement und Lebensversicherungsprodukte.

Spanien verzeichnet mit einer CAGR von 5,74 % das schnellste Wachstum der Region, da die günstige steuerliche Behandlung nach dem Beckham-Gesetz und Lifestyle-Vorteile nordeuropäische Rentner und digitale Nomaden anziehen. Dieser Zustrom unterstützt immobilienbesicherte Kreditvergabe und maßgeschneiderte Visa-Beratungsdienstleistungen, die traditionelle Portfoliogebühren ergänzen. Luxemburg und die Niederlande festigen ihre Positionen als Strukturierungshubs und verarbeiten paneuropäische Fondsvehikel, die in Privatbankplattformen einfließen. Nordische Länder nutzen langjährige digitale Identitätsrahmen, um vollständig remote durchgeführte Wealth-Advisory-Journeys einzuführen, die auf nachhaltigkeitsorientierte Haushalte ausgerichtet sind. Italien, Portugal und Griechenland runden das Chancenspektrum mit Investorenvisaanreizen und einer schrittweisen Liberalisierung der Kapitalmarktregime ab.

Regulatorisches Umfeld

Der Betrieb des Vermögensverwaltungsgeschäfts in der EU wird weiterhin durch die grenzüberschreitende Angleichung der Aufsicht und Anforderungen an die Produktgovernance geprägt, die die Gebührentransparenz nach MiFID II, die Nachhaltigkeitsoffenlegungen nach SFDR und die Einführung von MiCA für Krypto-Asset-Aktivitäten umfassen. Im Jahr 2026 trieb die Europäische Kommission ihre Agenda zur Spar- und Investitionsunion (SIU) mit im März 2026 vorgelegten Vorschlägen zur Marktintegration und Aufsicht voran, gefolgt von einem Fortschrittsbericht im April 2026, der Maßnahmen der Mitgliedstaaten einfordert. Diese Abfolge unterstreicht die politische Ausrichtung, Haushaltsersparnisse in die Kapitalmärkte zu lenken und gleichzeitig die Fragmentierung für Unternehmen zu verringern, die Produkte über Rechtsräume hinweg vertreiben.

Eine wesentliche operative Änderung im Jahr 2026 ist die Umsetzung des EU-Rahmens für Liquiditätsmanagement-Instrumente für Fonds, die in großem Umfang in diskretionären Mandaten eingesetzt werden. Die Delegierte Verordnung (EU) 2026/465 der Kommission (angenommen am 17. November 2025) gilt ab dem 16. April 2026 und legt die Merkmale von Liquiditätsmanagement-Instrumenten für OGAW und offene AIF sowie ein Übergangsfenster fest (bis zum 16. April 2027 für vor dem 16. April 2026 gegründete AIF). Die ESMA hat zudem ein Arbeitsprogramm und Leitlinien zu Liquiditätsmanagement-Instrumenten veröffentlicht, was die Erwartungen an die Fondsgovernance, die Meldebereitschaft sowie die Fähigkeit von Plattformen und Verwahrstellen erhöht, die Auswahl und Aktivierung von LMT sowie die Workflows der Anlegerkommunikation zu unterstützen.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette der Vermögensverwaltung beginnt mit der Kundengewinnung und dem Onboarding (KYC/AML, Geeignetheits- und Risikoprofilierung), führt über Beratung und Portfoliokonstruktion (Modellportfolios, diskretionäre Mandate und individuelle Mandate) und geht dann in die Produktherstellung und -verpackung über Fonds, strukturierte Produkte und alternative Anlagen über. Ausführung und Verwahrung liegen typischerweise bei Bankengruppen und globalen Verwahrstellen, während sich Fondsverwaltung, Transferagentur und grenzüberschreitende Fondsdomizilierung in Zentren wie Luxemburg und Irland konzentrieren. Diese Standorte beherbergen erhebliche Anteile der globalen Fondsvermögen und unterstützen das EU-Passporting für den Vertrieb in mehreren Märkten.

Der Vertrieb bleibt bankgeführt, wobei Banken und Versicherer als primäre Kanäle für den Fondsvertrieb in ganz Europa fungieren. Externe Vermögensverwalter, Family Offices sowie Robo- oder Hybridplattformen konkurrieren zunehmend über Gebührentransparenz und digitale Kundenerlebnisse. Zu den zentralen unterstützenden Ebenen gehören Marktdaten- und Indexanbieter, ESG-Daten- und Berichtsanbieter zur Erfüllung der SFDR-Anforderungen sowie Regtech- und Cybersicherheitsanbieter, die auf die steigenden Anforderungen an die operative Resilienz abgestimmt sind. Engpässe bestehen weiterhin bei fragmentierten nationalen Vorschriften für Produktvertrieb und Steuern, der Integration veralteter Kernbankplattformen mit offenen API-Frontends sowie den Compliance-Kosten, was die Konsolidierungsbewegungen unter unterdimensionierten Privatbanken und spezialisierten Vermögensverwaltern verstärkt hat, die Skaleneffekte in Technologie-, Rechts- und Risikofunktionen suchen.

Wettbewerbslandschaft

Europas Wealth-Management-Arena weist eine moderate Konzentration auf: Die fünf größten Bankengruppen halten bedeutende Anteile am verwalteten Vermögen und lassen Raum für Nischenanbieter. Jüngste Megadeals, wie die Integration der Credit Suisse durch UBS und der Kauf der deutschen Privatbankgeschäfte von HSBC durch BNP Paribas, zeigen, wie Skaleneffekte in Compliance und Technologie zunehmend entscheidend werden. Integrationsagenden konzentrieren sich auf die Harmonisierung von Kernbankensystemen, die Rationalisierung überlappender Buchungszentren und die Erzielung von Beschaffungseinsparungen. Der europäische Wealth-Management-Markt belohnt daher Organisationen, die zu einer schnellen technologischen Migration nach Fusionen und kulturell sensiblen Kundenkommunikationen in der Lage sind.

Technologieinvestitionen haben sich von einem Differenzierungsmerkmal zu einer Grundvoraussetzung entwickelt: 74 % der Unternehmen erhöhten ihre digitalen Budgets im Jahr 2024, um die Anforderungen der SFDR-Datenerfassung, der MiCA-Berichterstattung und der DORA-Stresstests zu erfüllen. ESG-Datenaggregation, KI-gestützte Kundenrisikoprofilierung und konversationelle Banking-Bots sind die am weitesten verbreiteten Initiativen. Jeder Fortschritt erhöht jedoch die Cyberbedrohungsexposition und zwingt zu einem parallelen Anstieg der Sicherheitsausgaben, der die Effizienzgewinne aufzehrt. Mittelgroße Privatbanken ohne Skaleneffekte bei der Technologiebeschaffung sind nun bevorzugte Konsolidierungsziele.

Family Offices, externe Vermögensverwalter und Fintech-Robo-Berater verschärfen den Wettbewerb durch gebührentransparente Modelle und den Zugang zu Club-Deals. Große etablierte Unternehmen reagieren mit semi-offenen Architekturplattformen, die Drittanbieter-Spezialfonds willkommen heißen und gleichzeitig Kernverwahrung, Kreditvergabe und Treasury-Flüsse intern halten. Weißraum-Chancen bestehen weiterhin rund um die tokenisierte Verteilung privater Vermögenswerte, intergenerationales Vermögenstransfer-Coaching und ESG-Impact-Verifizierung. Unternehmen, die diese Fähigkeiten beherrschen und dabei das menschliche Beziehungselement bewahren, das Vertrauen begründet, werden Marktanteile gewinnen, wenn der Markt expandiert.

Marktführer der europäischen Wealth-Management-Branche

UBS Group AG

JPMorgan Chase & Co.

BNP Paribas Wealth Management

HSBC Holdings

Allianz SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume für Produkte und Plattformen eröffnen sich rund um den Zugang zu Privatmärkten und die Portfolioberichterstattung, insbesondere da Vermögensverwalter alternative Anlagen für HNWI- und UHNWI-Kunden ausbauen und mehr Transparenz über komplexe Bestände anstreben. Ein konkreter Beleg dafür ist die im Juli 2026 angekündigte strategische Partnerschaft zwischen UBS und MSCI zur Standardisierung und Erhöhung der Transparenz in den Privatmärkten, wobei UBS als früher Anwender der Plattform positioniert ist. Die Ankündigung deutet auf eine Nachfrage nach stärker industrialisierten Daten und Analysen für alternative Vermögenswerte hin, die neben traditionellen diskretionären Portfolios bestehen.

Chancen im Vertrieb und bei Betriebsmodellen sind zunehmend an regulatorische und aufsichtsrechtliche Initiativen gebunden, die eine Standardisierung in ganz Europa vorantreiben und gleichzeitig die Anforderungen an Governance und Resilienz erhöhen. Das SIU-Programm (Europäische Kommission, Aktualisierungen von März bis April 2026) unterstreicht den Fokus auf eine tiefere Beteiligung privater Sparer an den Kapitalmärkten. Der ab dem 16. April 2026 geltende Rahmen für Liquiditätsmanagement-Instrumente gemäß der Delegierten Verordnung (EU) 2026/465 erfordert zudem die Bereitschaft von Plattformen, Produkten und Kundenkommunikation für OGAW und offene AIF, die in Vermögensportfolios eingesetzt werden. Getrennt davon bietet die WealthTech-Aktivität etablierten Anbietern einen Weg, Fähigkeiten durch Partnerschaften oder Übernahmen zu erwerben: Im ersten Quartal 2026 wurden 47 WealthTech-Transaktionen verzeichnet (ein Anstieg von 27 % gegenüber dem ersten Quartal 2025), wobei das Vereinigte Königreich 43 % aller Transaktionen ausmachte. Dieser Transaktionsmix unterstützt anhaltende Investitionen in hybride Beratungstools, Onboarding-Automatisierung und Produktivitätsebenen für Berater, die darauf abzielen, den Gebührendruck und Kapazitätsengpässe bei Kundenberatern auszugleichen.

Aktuelle Branchenentwicklungen

- Juli 2026: UBS und MSCI kündigten eine strategische Partnerschaft an, die auf die Standardisierung und Verbesserung der Transparenz in den Privatmärkten abzielt, wobei UBS als früher Anwender der neuen Plattform positioniert ist. Der Schritt stärkt die Berichterstattungs- und Analysefähigkeiten für alternative Vermögenswerte, die für die Portfoliokonstruktion von HNWI- und UHNWI-Kunden zentral geworden sind. Er erhöht zudem die Wettbewerbslatte für Mitbewerber, die auf fragmentierte Privatmarktdaten über Verwahrung, Fondsverwaltung und GP-Berichterstattung angewiesen sind.

- März 2026: BNP Paribas Wealth Management schloss die Übernahme der Privatbankaktivitäten von HSBC in Deutschland ab und erweiterte damit seine lokale Größe auf mehr als 40 Milliarden EUR an verwaltetem Vermögen. Die Transaktion vertieft die Abdeckung deutscher Unternehmer und Familienunternehmen und schafft zusätzliche Kapazitäten für den Cross-Selling von diskretionären Mandaten, alternativen Anlagen und Kreditvergabe. Sie verstärkt zudem die Konsolidierungsdynamik, da Unternehmen größere Betriebsplattformen anstreben, um Technologie- und Compliance-Kosten zu tragen.

- November 2024: Die Schweizer Privatbanken Gonet & Cie und ONE Swiss Bank kündigten eine Fusion an, um eine kombinierte Gruppe mit einem verwalteten Vermögen von rund 12 Milliarden CHF zu schaffen, vorbehaltlich der Genehmigung durch die FINMA. Der Deal spiegelt den anhaltenden Druck auf kleinere Vermögensverwalter wider, in den Bereichen regulatorische Compliance, Cybersicherheit und Kundenservice-Technologie Skaleneffekte zu erzielen. Er unterstützt zudem die breitere Branchenkonsolidierung, da Boutique-Anbieter sich zusammenschließen, um ihre Rentabilität angesichts von Gebührentransparenz und steigenden operativen Anforderungen zu schützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der europäische Markt für Vermögensverwaltung als gesamtes Kundenvermögen gemessen, das aktiv über beratende oder diskretionäre Mandate von Vermögensverwaltern in Europa betreut wird, und umfasst bankgeführte sowie Nicht-Bank-Vermögensverwalter über die wichtigsten Kundenvermögensklassen hinweg.

Umfangsausschlüsse: Konzern-Treasury-Pools und rein institutionelle Pensionsmandate sind vom Gesamtwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Kundenvermögensklasse

- Besonders vermögende Privatpersonen (mehr als 30 Millionen USD)

- Vermögende Privatpersonen (1 Million USD bis 30 Millionen USD)

- Vermögende Privatkunden (weniger als 1 Million USD)

- Nach Beratungsform

- Persönliche Beratung

- Robo-Advisory

- Nach Unternehmenstyp

- Privatbanken

- Family Offices

- Sonstige (unabhängige/externe Vermögensverwalter)

- Nach Produkttyp

- Festverzinsliche Wertpapiere

- Aktien

- Alternative Anlagen

- Bargeld und Einlagen

- Sonstige

- Nach Verwaltungsquelle

- Offshore

- Onshore

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer sauberen Faktenbasis zu investierbaren Vermögenswerten und Haushaltsvermögen in ganz Europa und der anschließenden Kartierung, welcher Anteil dieses Pools typischerweise in beratenen oder diskretionären Formaten liegt. Zu den öffentlichen Quellen, die die Eingaben verankerten, gehörten Eurostat-Datensätze, das statistische Datenlager der Europäischen Zentralbank, Weltbank-Indikatoren, die OECD-Haushaltsfinanzreihe und Veröffentlichungen nationaler Finanzaufsichtsbehörden wie periodische Marktaufsichtsberichte.

Wir haben zudem Jahresberichte, Investorenpräsentationen und regulatorische Einreichungen von Vermögensverwaltern und großen Bankengruppen überprüft, um offengelegte AUM-Aufteilungen, Kundenmix und die Ausrichtung der Gebührenmodelle zu verstehen. Parallel dazu wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten selektiv genutzt, um vergleichbare Unternehmensprüfungen zu beschleunigen und wesentliche AUM-Bewegungen rund um Marktereignisse zu verfolgen. Die hier aufgeführten Schreibtischquellen dienen nur der Veranschaulichung, und viele weitere öffentliche Quellen wurden geprüft, um Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil der investierbaren Vermögenswerte realistischerweise von Anbietern der Vermögensverwaltung erfasst wird und wie sich beratende gegenüber diskretionären Mandaten je nach Land und Kundensegment unterscheiden. Wir sprachen mit einer Mischung aus Private-Banking-Teams, unabhängigen Beratern, plattformgestützten Vertriebspartnern und Produktspezialisten. Zudem holten wir regionale Einschätzungen aus APAC, EMEA und Amerika ein, um grenzüberschreitende Buchungspraktiken, Offshore-Nachfrage und Annahmen zur Währungsumrechnung auf Plausibilität zu prüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | |

| Mid-Tier: 41 % | Funktions-/Abteilungsleiter: 40 % | |

| Kleinere Anbieter: 20 % | Manager: 48 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basierte auf einem Top-down-Nachfragepool unter Verwendung von Haushaltsfinanzvermögen und Indikatoren für investierbares Vermögen, um das adressierbare AUM je Land zu rekonstruieren, das typischerweise unter Vermögensverwaltungsmandaten liegt. Das Modell wendet dann marktspezifische Akzeptanzraten für beratene Beziehungen und den diskretionären Anteil des AUM an und berücksichtigt die Auswirkung grenzüberschreitender Buchungszentren, bevor es zum Europa-Gesamtwert aufgerollt wird.

Um das Ergebnis fundiert zu halten, haben wir die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, die auf stichprobenartigen AUM-Offenlegungen, länderspezifischen Anbietermixen sowie Plausibilitätsprüfungen des impliziten AUM je Kundenberater basieren, sofern dieses Signal aus Interviews verfügbar war. Zu den verfolgten wichtigen Eingaben gehörten Aktien- und Anleihemarktniveaus, Nettoneugeldtrends, Haushaltssparquoten, Änderungen der Leitzinsen, die die Einlagenbindung beeinflussen, sowie das Wachstum der digitalen Beratungsdurchdringung. Die Prognosen verwenden Szenarioanalysen, die durch Expertenmeinungen zu Marktrenditen und Nettomittelflüssen gestützt werden, und Lücken in den Anbieteroffenlegungen werden durch konservative Bandbreiten behandelt, die später während der Interviewvalidierung enger gefasst werden.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen wie der Entwicklung der Haushaltsbilanzen, breiten AUM-Offenlegungen großer Institutionen und länderspezifischen Vermögenstrends abgeglichen, die sich in dieselbe Richtung bewegen sollten. Wenn große Abweichungen auftreten, werden die Annahmen erneut geprüft, und es werden Folgegespräche ausgelöst, um zu bestätigen, ob der Unterschied auf Marktbewegungen, Neubewertung des Kundenrisikos oder Änderungen der Mandatsart zurückzuführen ist.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die gesamte Kette von den Eingaben bis zu den Gesamtwerten, und Ausreißer werden mit dem Grund für ihre Beibehaltung oder Anpassung dokumentiert. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Renditen, Nettomittelflüsse oder Währungsannahmen verändern. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den europäischen Vermögensverwaltungsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die europäische Vermögensverwaltung können weit auseinanderliegen, da einige Quellen Umsatzpools messen, während andere verwaltetes Vermögen messen, und weil sich die Länderliste und die Buchungsbehandlung in kleinen, aber wichtigen Punkten unterscheiden. Auch das Timing spielt eine Rolle, da sich ein an Werte gehandelter Vermögenswerte gebundener Markt mit Währungsbewegungen und breiten Marktrenditen schnell verändern kann.

Ein häufiger Grund für Abweichungen ist, ob die Schätzung nur beratene und diskretionäre Mandate zählt oder ob sie auch rein institutionelle Pools und Konzernguthaben einbezieht, die bei denselben Finanzgruppen liegen. Ein weiterer Faktor ist die Geografie, wobei einige Herausgeber eine reine EU-Abdeckung verwenden, während andere wichtige Nicht-EU-Zentren und Offshore-Flüsse hinzufügen, ohne sie klar zu trennen. Die untenstehende Spanne erklärt sich hauptsächlich dadurch, dass der Gesamtwert auf aktiv betreutes AUM in 27 EU-Staaten sowie dem Vereinigten Königreich, Norwegen, der Schweiz und Island beschränkt bleibt, und durch den Ausschluss von rein institutionellen Pensionsmandaten und Konzern-Treasury-Pools, eine von Mordor Intelligence angewandte Abgrenzung des Anwendungsbereichs.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 44,92 Billionen USD (2025) | |

| Regionale Beratungsgesellschaft A | 40,10 Billionen USD (2025) | Verwendet eine engere Definition Europas, die näher an einer reinen EU-Abdeckung liegt, und wendet konservativere Annahmen zur grenzüberschreitenden Buchung an, was den implizierten AUM-Pool verringert. |

| Branchenverband B | 49,60 Billionen USD (2025) | Vermischt institutionelle Pools und breiter verwaltete Vermögenswerte in den Gesamtwert und trennt rein konzern- und pensionsbezogene Mandate nicht klar von beratenem AUM der Vermögenskunden. |

Wenn der Markt an einen definierten investierbaren Vermögenspool gebunden und durch klare Mandatsregeln gefiltert wird, wird die resultierende Größe leichter reproduzierbar und belastbarer prüfbar. Der Vergleich zeigt, dass die meisten Unterschiede darauf zurückzuführen sind, was als Vermögens-AUM gezählt wird und welche europäischen Länder und Buchungsflüsse einbezogen werden, sodass eine klare Offenlegung dieser Entscheidungen den Nutzern hilft, die Zahlen korrekt zu interpretieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Wealth-Management-Markt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 46,87 Billionen USD und soll bis 2031 einen Wert von 58,02 Billionen USD erreichen.

Welches Kundensegment wächst am schnellsten?

Das Segment der besonders vermögenden Privatpersonen wird voraussichtlich bis 2031 mit einer CAGR von 6,98 % wachsen und damit alle anderen Vermögensklassen übertreffen.

Wie schnell skalieren Robo-Advisory-Plattformen in Europa?

Robo-Lösungen schreiten mit einer CAGR von 15,42 % voran, da hybride Modelle die Beratungskosten um bis zu 50 % senken.

Warum ist Spanien der am schnellsten wachsende europäische Markt?

Wettbewerbsfähige Steuerregime und Aufenthaltsanreize ziehen vermögende Migranten an und treiben eine CAGR von 5,74 % bis 2031 an.

Welche regulatorischen Änderungen beeinflussen die Produktinnovation am stärksten?

Die SFDR-Stufe-2-Regeln und das EU-DLT-Pilotregime fördern das Wachstum von ESG-gekennzeichneten Fonds und tokenisierten Privatmarktangeboten.

Wie wirken sich Compliance-Kosten auf kleinere Unternehmen aus?

DORA- und MiCA-Anforderungen erhöhen die Ausgaben für Cybersicherheit und Berichterstattung und drängen kleinere Boutiquen zur Konsolidierung oder zu strategischen Partnerschaften.

Seite zuletzt aktualisiert am: