Marktgröße und Marktanteil der Lagerrobotik in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

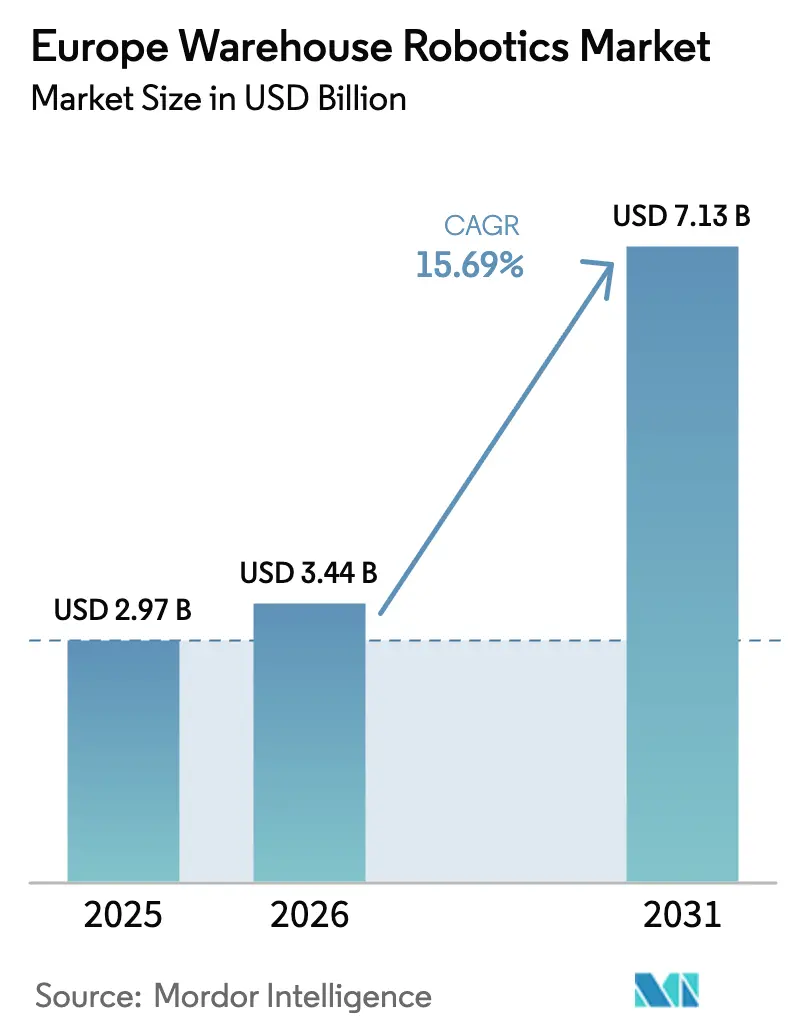

| Marktgröße im Basisjahr (2025) | 2.97 Milliarden US-Dollar |

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 7.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Lagerrobotik in Europa von Mordor Intelligence

Die Marktgröße der Lagerrobotik in Europa wird im Jahr 2026 auf 3,44 Milliarden USD geschätzt und soll bis 2031 auf 7,13 Milliarden USD anwachsen, gestützt durch eine CAGR von 15,69 %. Die Entwicklung spiegelt die anhaltende Durchdringung des E-Commerce, persistente Arbeitskräftemangel und politischen Druck zur Verbesserung der Energieeffizienz wider. Die Nachfrage verlagert sich zunehmend auf agile Automatisierungslösungen, die in Wochen statt Monaten installiert werden können, sodass Betreiber die Erfüllungskapazität an volatile Auftragsvolumina anpassen können. Hardware macht nach wie vor den größten Teil der heutigen Ausgaben aus, doch der schnellste inkrementelle Wertzuwachs verlagert sich in die Flottenorchestrierungssoftware, die Pfadplanung, Aufgabenverteilung und vorausschauende Wartung optimieren kann. Die Wettbewerbsintensität nimmt zu, da durch Risikokapital finanzierte Anbieter mobiler Roboter in einem Markt skalieren, der lange von etablierten Integratoren dominiert wurde.

Wichtigste Erkenntnisse des Berichts

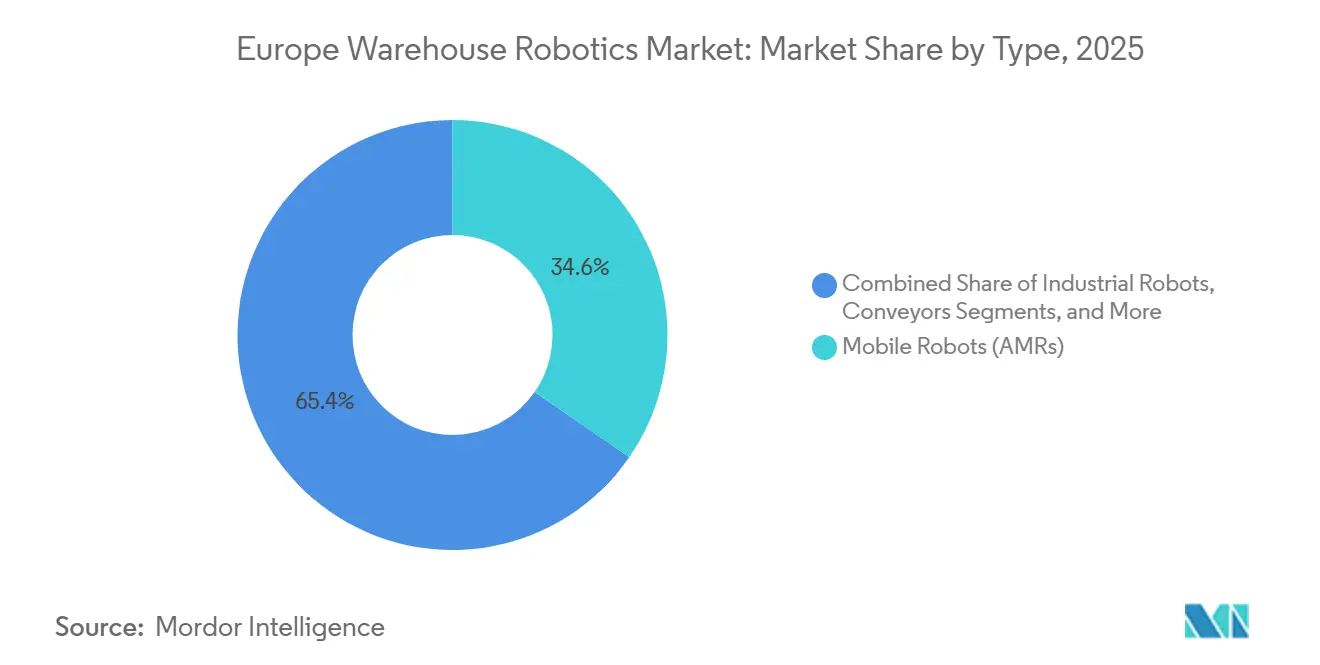

- Nach Typ hielten mobile Roboter im Jahr 2025 einen Marktanteil von 34,63 % am Markt für Lagerrobotik in Europa und sollen bis 2031 die höchste CAGR von 16,33 % verzeichnen.

- Nach Funktion dominierte die Lagerung mit einem Anteil von 46,73 % an der Marktgröße der Lagerrobotik in Europa im Jahr 2025, während der Umschlag bis 2031 mit einer CAGR von 16,56 % wachsen soll.

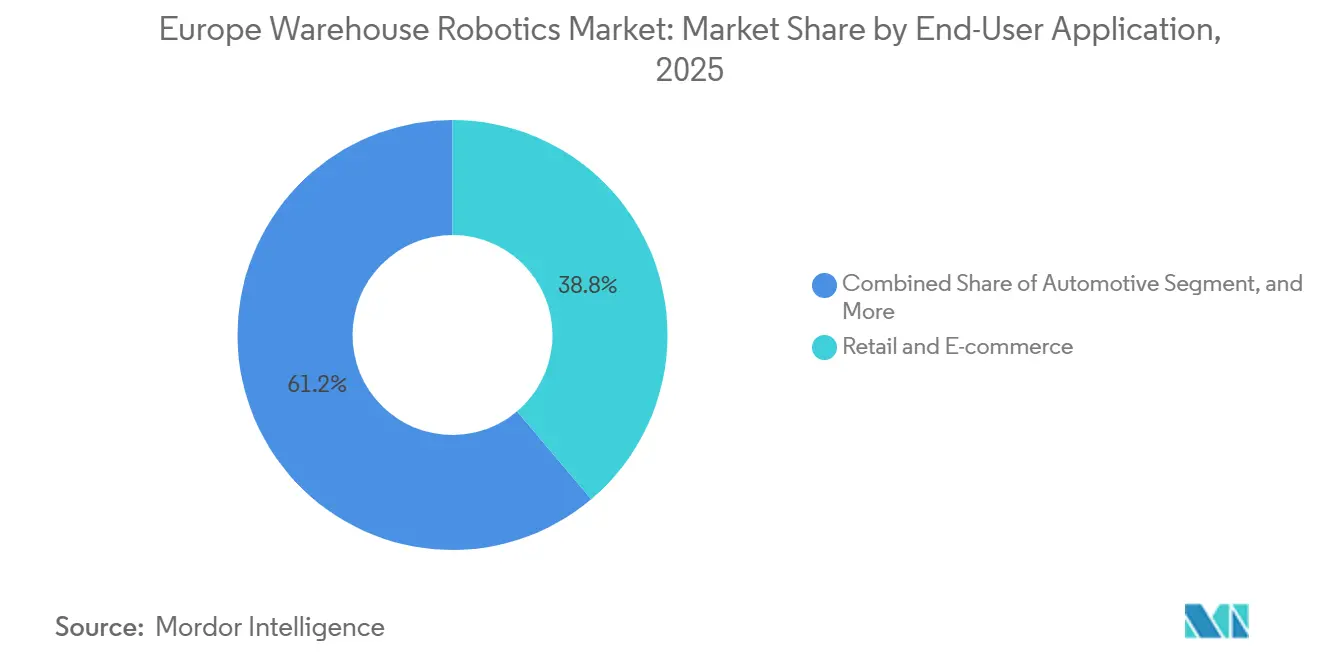

- Nach Anwendung entfielen im Jahr 2025 38,83 % des Marktes für Lagerrobotik in Europa auf den Einzel- und E-Commerce-Bereich, der im Prognosezeitraum mit einer CAGR von 16,21 % wachsen soll, wobei die Pharmaindustrie als am schnellsten wachsende Nische dicht dahinter liegt.

- Nach Komponente entfielen im Jahr 2025 62,84 % des Anteils auf Hardware, während softwaregetriebene Umsätze mit einer CAGR von 17,11 % steigen, da Orchestrierungsplattformen zunehmend an Bedeutung gewinnen.

- Nach Land führte Deutschland im Jahr 2025 mit einem Marktanteil von 31,84 % am Markt für Lagerrobotik in Europa, während Spanien bis 2031 die höchste CAGR von 16,67 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Lagerrobotik in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von E-Commerce-Micro-Fulfillment-Centern | +3.2% | Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich, Niederlande), Ausweitung auf Spanien und Italien | Kurzfristig (≤ 2 Jahre) |

| Wachsende SKU-Proliferation im Omni-Channel-Einzelhandel | +2.8% | Gesamteuropäisch, konzentriert in den Einzelhandelszentren Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitskräftemangel in der Intralogistik | +3.5% | Deutschland, Niederlande, Vereinigtes Königreich, nordische Länder; ausgeprägt in städtischen Erfüllungszonen | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Anreize für energieeffiziente Automatisierung | +2.1% | EU-27-Mitgliedstaaten; stärkste Akzeptanz in Deutschland, Niederlande, Dänemark | Langfristig (≥ 4 Jahre) |

| Verbreitung von auf offenen API basierender Roboterorchestrierungssoftware | +2.4% | Deutschland, Niederlande, Vereinigtes Königreich; Technologiezentren mit hoher Komplexität der Lagerverwaltungssystem-Integration | Mittelfristig (2–4 Jahre) |

| Risikokapitalzufluss in AMR-Start-ups | +1.9% | Vereinigtes Königreich, Deutschland, Frankreich, Schweiz; konzentriert in Robotik-Innovationsclustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von E-Commerce-Micro-Fulfillment-Centern

Micro-Fulfillment-Center, die innerhalb von 10 Kilometern von Stadtzentren positioniert sind, verkürzen Lieferfenster auf unter 2 Stunden und senken gleichzeitig die Immobilienkosten um 60 % gegenüber regionalen Distributionszentren. Ocados gitterbasierte Roboter in Villeneuve-d'Ascq bearbeiten wöchentlich 60.000 Lebensmittelbestellungen mit einer Kommissioniergenauigkeit von 98,5 % und zeigen, wie vertikal integrierte Automatisierung sowohl Marge als auch Daten erfasst. AutoStores Projekt mit 100.000 Behältern bei Norway Post im Jahr 2024 demonstrierte eine 400-prozentige Raumnutzungssteigerung, die Micro-Warehousing selbst dann rentabel macht, wenn die Mietpreise 25 EUR pro Quadratmeter übersteigen. Einzelhändler internalisieren daher die Auftragsabwicklung und fordern modulare Roboter, die von 5.000 auf 50.000 SKUs skaliert werden können, ohne dass eine Neugestaltung erforderlich ist, was den Wachstumspfad des Marktes für Lagerrobotik in Europa stärkt.

Wachsende SKU-Proliferation im Omni-Channel-Einzelhandel

Einzelhändler, die mehr als 100.000 SKUs über Filialen und Online-Kanäle verwalten, verzeichnen einen Anstieg der manuellen Kommissionierfehler um 12 % für je weitere 10.000 SKUs. KNAPPs Open Shuttle Fork bei Boozt.com sortiert Schnelldreher dynamisch alle 4 Stunden um und verkürzt die Laufwege der Mitarbeiter um 40 %. Zalandos Anlage mit 150.000 SKUs in Mönchengladbach nutzt visionsgeführtes Einzelstückkommissionieren, das sich ohne Neuprogrammierung an Verpackungsänderungen anpasst. Eine solche Flexibilität ist mit statischen Förderanlagen nicht erreichbar, was die Nachfrage nach softwarereichen mobilen Robotern antreibt, die dem Markt für Lagerrobotik in Europa helfen, vielfältige Auftragsprofile zu erfüllen.

Zunehmender Arbeitskräftemangel in der Intralogistik

Eine Umfrage ergab, dass die meisten Logistikbetreiber im Jahr 2024 Schwierigkeiten hatten, Lagerstellen zu besetzen. Die Lohninflation von über 8 % in der deutschen Logistik hat die Betriebsmargen auf einstellige Werte gedrückt und die Amortisationszeit für Automatisierung auf weniger als 18 Monate verkürzt, selbst für Flotten im Wert von 3 Millionen EUR. GEODIS ersetzte 300 Kommissionierer durch 1.000 LocusBots und steigerte den Durchsatz im Jahr 2024 um das 2,5-Fache.[1]Maersk, "Logistics Labor Shortage Survey 2024," MAERSK.COM Der Arbeitskräftemangel bleibt daher der unmittelbarste Katalysator für den europäischen Markt für Lagerrobotik.

EU-Green-Deal-Anreize für energieeffiziente Automatisierung

Die Energieeffizienzrichtlinie schreibt eine Reduzierung des Energieverbrauchs um 32,5 % bis 2030 vor und setzt nicht konforme Lagerhäuser Bußgeldern von bis zu 4 % des Jahresumsatzes aus. ABBs Robotic Item Picker verwendet rekuperative Servoantriebe, die den Stromverbrauch pro 1.000 Kommissioniervorgänge um 35 % senken und dabei einen stündlichen Durchsatz von 1.200 Artikeln aufrechterhalten.[2]ABB, "ABB Robotic Item Picker Launch with Covariant AI," NEW.ABB.COM Hohe Energietarife von 0,30 EUR pro Kilowattstunde in den Niederlanden machen solche Einsparungen entscheidend und stellen Nachhaltigkeitsanreize in den Mittelpunkt der Expansion des Marktes für Lagerrobotik in Europa.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszyklen | -2.7% | Südeuropa (Spanien, Italien), Osteuropa; KMU-dominierte Logistikmärkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Herausforderungen bei der Integration veralteter Lagerverwaltungssysteme und ERP-Systeme | -2.1% | Deutschland, Frankreich, Vereinigtes Königreich; Unternehmen mit Multi-Vendor-IT-Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit sicherheitszertifizierter Cobot-Standards | -1.3% | EU-27; regulatorische Harmonisierungslücken zwischen Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Anhaltender Mangel an roboterkompetenten Wartungsfachkräften | -1.6% | Spanien, Italien, Osteuropa; Regionen mit begrenztem industriellen Automatisierungserbe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszyklen

Typische Greenfield-Projekte erfordern 2 bis 5 Millionen EUR, was einer Amortisationszeit von 24 bis 36 Monaten entspricht, die viele spanische und italienische Betreiber als übermäßig erachten. Robotik-als-Dienstleistung-Verträge, die zu 1.500 bis 3.000 EUR pro Roboter und Monat zahlbar sind, mindern das Cashflow-Risiko, erfordern aber dennoch mehrjährige Verpflichtungen. Kleine und mittelständische Unternehmen, die weniger als 10.000 tägliche Bestellungen abwickeln, verzögern daher die Einführung und dämpfen den kurzfristigen Schwung im Markt für Lagerrobotik in Europa.

Fragmentierte Herausforderungen bei der Integration veralteter Lagerverwaltungssysteme und ERP-Systeme

Unternehmen, die gemischte Systeme aus SAP, Oracle und maßgeschneiderten Lagersystemen betreiben, sehen sich mit Integrationsaufwendungen von über 1 Million EUR konfrontiert, und Projektzeitpläne verschieben sich häufig um drei bis sechs Monate. Siemens' Simatic Robot Pick AI Pro reduziert die Integration durch vorkonfigurierte SAP-Konnektoren auf acht Wochen. Allerdings unterstützen derzeit nur ein Drittel der europäischen Lagerverwaltungssystem-Implementierungen das VDA-5050-Protokoll nativ, sodass Middleware als Übergangslösung verbleibt, die Latenz hinzufügt. Interoperabilitätsengpässe verlangsamen daher einige Implementierungen im Markt für Lagerrobotik in Europa, selbst wenn das Kapitalbudget genehmigt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mobile Roboter führen den Wandel zur Flexibilität an

Mobile Roboter, einschließlich autonomer mobiler Roboter und fahrerlosen Transportsystemen, hielten im Jahr 2025 einen Marktanteil von 34,63 % am Markt für Lagerrobotik in Europa und sollen bis 2031 mit einer CAGR von 16,33 % wachsen. GXOs Einsatz von 500 Geek+-Einheiten erzielte in einem französischen Sportartikelstandort nach nur acht Wochen Installation eine Verdreifachung des Durchsatzes.[3]GXO, "GXO and Geek+ AMR Deployment in France," GXO.COM Die Marktgröße für mobile Roboter im Markt für Lagerrobotik in Europa soll sich weiter vergrößern, da Paketzentren feste Fördersysteme durch selbstnavigierendes Gerät ersetzen, das sich an den täglichen SKU-Wechsel anpassen kann.

Sortiersysteme bleiben unverzichtbar, wenn das Paketvolumen 50.000 Einheiten pro Tag übersteigt, wie BEUMERs BG Sorter zeigt, der am DHL-Hub in Leipzig 15.000 Pakete pro Stunde verarbeitet. Ihr Preisschild von über 5 Millionen EUR und Vorlaufzeiten von einem Jahr begrenzen jedoch die Akzeptanz auf Mega-Standorte. Industrieroboter expandieren in die Intralogistik, wie KUKAs KMR iisy Cobot zeigt, der 800 Kommissioniervorgänge pro Stunde liefert und Zonen mit gemischten SKUs adressiert. Die Präferenz für rekonfigurierbare Lösungen hält mobile Plattformen fest im Mittelpunkt des Wachstums des Marktes für Lagerrobotik in Europa.

Nach Funktion: Umschlag beschleunigt die Cross-Docking-Geschwindigkeit

Die Lagerung blieb im Jahr 2025 die größte Funktion mit einem Anteil von 46,73 % im Markt für Lagerrobotik in Europa. Der Umschlag soll jedoch mit einer CAGR von 16,56 % wachsen, da Betreiber bestrebt sind, Bestände innerhalb von 24 Stunden abzubauen, um Lagerkosten zu begrenzen. Exotecs Partnerschaft mit Decathlon führte dazu, dass 80 % der Bestellungen auf direkte Cross-Docking-Abläufe umgestellt wurden, statische Lagerbereiche eliminiert und der Flächenbedarf der Anlage um 40 % reduziert wurden.

Die Verpackungsautomatisierung nimmt ebenfalls zu, insbesondere in Deutschland, wo die Arbeitskosten 18 EUR pro Stunde übersteigen, was es robotischen Kartonaufrichtern ermöglicht, sich innerhalb von drei Jahren zu amortisieren. Die Retourenbearbeitung und das Kitting sind aufgrund der SKU-Variabilität nach wie vor stark auf Menschen angewiesen, aber neue visionsgeführte Greif- und Platzierwerkzeuge deuten auf einen aufkommenden Wendepunkt hin. Da die Same-Day-Economy reift, wird die Durchsatzgeschwindigkeit statt der Lagerdichte das Layout bestimmen und Investitionen in Hochgeschwindigkeitssortieranlagen und mobile Roboter lenken, die den Markt für Lagerrobotik in Europa weiter expandieren lassen.

Nach Endnutzeranwendung: Dominanz des Einzelhandels verdeckt das Potenzial der Pharmaindustrie

Einzel- und E-Commerce-Anwendungen trugen im Jahr 2025 38,83 % des Umsatzes bei und werden bis 2031 mit einer CAGR von 16,21 % wachsen. Amazons Verpflichtung von 1,2 Milliarden GBP für Proteus-AMRs an Standorten im Vereinigten Königreich und in Deutschland veranschaulicht Skaleneffekte, die nur automatisierte Flotten aufrechterhalten können. Pharmazeutische Betreiber hingegen, obwohl kleiner in den Gesamtausgaben, setzen tiefere Automatisierung ein, um Temperaturintegrität und Rückverfolgbarkeit zu gewährleisten. Swisslog Healthcares 27.000-Behälter-AutoStore beim NHS Highland sichert eine Genauigkeit von 99,9 % bei einer Lagerung von 2–8 °C, ein Präzisionsniveau, das manuelle Prozesse nicht garantieren können.

Automobilhersteller nutzen autonome mobile Roboter für die liniennahe Nachversorgung und reduzieren die Umlaufbestände um 30 %. Lager für Elektro- und Elektronikprodukte setzen auf Vertikalliftsysteme zur Raummaximierung, während Betreiber aus dem Bereich Lebensmittel und Getränke mit der Komplexität mehrerer Temperaturbereiche zu kämpfen haben, was modulare Micro-Fulfillment-Lösungen begünstigt. Insgesamt stärken diese Branchen ein stetiges, nachfragevielfältiges Wachstum im gesamten Markt für Lagerrobotik in Europa.

Nach Komponente: Softwarewachstum signalisiert Wertverlagerung

Hardware machte im Jahr 2025 62,84 % der Ausgaben aus, doch Softwareumsätze skalieren mit einer CAGR von 17,11 %, da Betreiber auf datengesteuerte Steuerungsebenen umsteigen. SAPs Schritt, die Orchestrierung direkt in das Extended Warehouse Management zu integrieren, veranschaulicht, wie große Unternehmenssoftwareanbieter Robotik nun als native Erweiterung von Lieferkettensuiten betrachten. Die Marktgröße für Software im Markt für Lagerrobotik in Europa soll dementsprechend schneller wachsen als jedes mechanische Segment.

Dienstleistungsumsätze wachsen in absoluten Zahlen, sehen sich jedoch einem Preisdruck ausgesetzt, da Robotik-als-Dienstleistung-Modelle die Wartung in monatliche Gebühren einbetten. ABBs Schulungszentrum in Madrid, das jährlich 500 Techniker ausbilden soll, zielt darauf ab, die Lücke bei Wartungsfachkräften zu schließen, die andernfalls die Flottenauslastung gefährden könnte. Die VDA-5050-Standardisierung ermöglicht es heterogenen Flotten, auf einem einzigen Dashboard zu laufen, was Multi-Vendor-Standorteinführungen beschleunigt und den Softwareanteil am Markt für Lagerrobotik in Europa weiter steigert.

Geografische Analyse

Deutschland führte im Jahr 2025 mit 31,84 % des Umsatzes, was auf dichte Automobil- und E-Commerce-Cluster zurückzuführen ist, die Mega-Standorte von über 50.000 Quadratmetern unterstützen. Deutschlands strenge ISO-10218-2-Konformität fügt pro Implementierung 50.000 bis 100.000 EUR hinzu, doch lokale Betreiber schätzen den von etablierten Integratoren gelieferten Verfügbarkeits-Benchmark von 99,5 %. Spanien, auf einer niedrigeren Automatisierungsbasis, soll mit einer CAGR von 16,67 % wachsen, da Barcelona und Madrid 2 Milliarden EUR an Logistikimmobilieninvestitionen anziehen und Greenfield-Anlagen frei von Altlasten errichten.

Das Vereinigte Königreich investiert trotz durch den Brexit verursachter Grenzreibungen weiter, wobei Amazons Proteus-Netzwerk eine Zwei-Tage-Abdeckung sicherstellt. Frankreichs Lebensmitteleinzelhändler, angeführt von Auchan, kooperieren mit Ocado, um Gitterrobotik zu integrieren, die wöchentlich 60.000 Bestellungen abwickelt – ein Modell, das von Carrefour und Casino geprüft wird. Italien hinkt bei der Einführung hinterher aufgrund fragmentierter Lagerhäuser unter 10.000 Quadratmetern; jedoch pilotieren Modegiganten wie Inditex mobile Roboter in Mailand, um markenspezifische Logistik voranzutreiben.

Die Niederlande nutzen ihre grenzüberschreitende Drehscheibenfunktion, beherbergen AutoStore-Integrationslabore und bedienen Lieferfenster für den nächsten Tag in Belgien, Deutschland und dem Vereinigten Königreich. Die nordischen Länder weisen eine hohe Automatisierungsdichte auf, während die meisten osteuropäischen Standorte manuell bleiben, da die Löhne noch durchschnittlich 9 bis 13 EUR pro Stunde betragen. Insgesamt unterscheidet sich die regionale Durchdringung erheblich, doch der Markt für Lagerrobotik in Europa konvergiert, da südliche und östliche Märkte westliche Benchmarks replizieren wollen.

Wettbewerbslandschaft

Dematic, Swisslog, SSI Schaefer, Vanderlande und KNAPP dominieren den Markt und halten den Löwenanteil. Gleichzeitig erschließen sich über 50 AMR-Start-ups sowie aggressive chinesische Marktteilnehmer einen bedeutenden Anteil, der größtenteils durch wettbewerbsfähige Preisgestaltung getrieben wird. Im Jahr 2024 zeigten Investoren ihre Begeisterung für visionsbasierte Navigation und Echtzeit-Bestandsscanning, was sich in Seegrids 50-Millionen-USD-Series-C- und Dexorys 80-Millionen-USD-Series-B-Finanzierungsrunden widerspiegelt. Als Reaktion auf diesen Trend schmieden Branchenriesen KI-Partnerschaften: So hat ABB Covariants Reinforcement Learning genutzt und die Erstkommissioniergenauigkeit auf beeindruckende 98 % gesteigert, und Siemens hat SAP-Konnektoren integriert und damit den IT-Overhead-Aufwand rationalisiert.

Aufstrebende Disruptoren nutzen offene API-Orchestrierung und Robotik-als-Dienstleistung-Modelle, um Kapitalbudgetbeschränkungen zu umgehen, wobei 25 % der europäischen Implementierungen im Jahr 2024 als Betriebsleasing strukturiert waren, das 1.500 bis 3.000 EUR (1.695 bis 3.390 USD) pro Roboter und Monat berechnet. Die Einführung des VDA-5050-Protokolls durch 12 AMR-Anbieter im Jahr 2024 hat Flottenmanagement-Schnittstellen standardisiert, sodass Betreiber heterogene Roboterflotten unter einheitlichen Steuerungsebenen einsetzen können, was den proprietären System-Lock-in erodiert, den etablierte Anbieter historisch ausgenutzt haben.

Zu den strategischen Schritten gehören SSI Schaeffers Übernahme der Wanzl Group für 100 Millionen EUR (113 Millionen USD) im Juli 2024 zur Konsolidierung der Einzelhandelsautomatisierungsfähigkeiten sowie Amazons Vertikalisierung der Robotik durch Proteus-AMR-Implementierungen, die jährlich 5 Milliarden Artikel in Fulfillment-Centern im Vereinigten Königreich und in Deutschland verarbeiten – eine Größenordnung, die Kostenvorteile schafft, die für Drittanbieter-Integratoren unerreichbar sind. Die technologische Differenzierung verlagert sich von mechanischer Präzision zu KI-gesteuerter Anpassungsfähigkeit, wobei Siemens' Simatic Robot Pick AI Pro, das im März 2025 eingeführt wurde, 1.200 Artikel pro Stunde mit 98 % Genauigkeit durch Visionssysteme verarbeitet, die Verpackungsvariationen ohne Neuprogrammierung handhaben.

Marktführer der Lagerrobotik in Europa

ABB Ltd.

KUKA AG

SSI Schaefer AG

KION Group AG

KNAPP AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: SAP integrierte Robotikorchestrierung direkt in das Extended Warehouse Management, um eine Echtzeit-Flottenkoordination über VDA-5050-konforme Roboter hinweg zu ermöglichen.

- Mai 2025: ABB veröffentlichte seinen Robotic Item Picker mit Covariant AI, der 1.200 Artikel pro Stunde bei 98 % Präzision ermöglicht.

- März 2025: Siemens stellte Simatic Robot Pick AI Pro vor und verkürzte die Lagerverwaltungssystem-Integration von sechs Monaten auf acht Wochen.

- Januar 2025: Locus Robotics kooperierte mit TQG, um autonome mobile Roboter in einer 40.000 Quadratmeter großen deutschen Anlage einzusetzen.

Berichtsumfang des Marktes für Lagerrobotik in Europa

Der Bericht zum Markt für Lagerrobotik in Europa ist segmentiert nach Typ (Industrieroboter, Sortiersysteme, Fördersysteme, Palettierer, automatische Lager- und Entnahmesysteme, mobile Roboter), Funktion (Lagerung, Verpackung, Umschlag, sonstige Funktionen), Endnutzeranwendung (Lebensmittel und Getränke, Automobilindustrie, Einzel- und E-Commerce, Elektro und Elektronik, Pharmazie und Gesundheitswesen, sonstige Endnutzeranwendungen), Komponente (Hardware, Software, Dienstleistungen) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Niederlande, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Industrieroboter |

| Sortiersysteme |

| Fördersysteme |

| Palettierer |

| Automatische Lager- und Entnahmesysteme |

| Mobile Roboter (fahrerlose Transportsysteme und autonome mobile Roboter) |

| Lagerung |

| Verpackung |

| Umschlag |

| Sonstige Funktionen |

| Lebensmittel und Getränke |

| Automobilindustrie |

| Einzel- und E-Commerce |

| Elektro und Elektronik |

| Pharmazie und Gesundheitswesen |

| Sonstige Endnutzeranwendungen |

| Hardware |

| Software |

| Dienstleistungen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Typ | Industrieroboter |

| Sortiersysteme | |

| Fördersysteme | |

| Palettierer | |

| Automatische Lager- und Entnahmesysteme | |

| Mobile Roboter (fahrerlose Transportsysteme und autonome mobile Roboter) | |

| Nach Funktion | Lagerung |

| Verpackung | |

| Umschlag | |

| Sonstige Funktionen | |

| Nach Endnutzeranwendung | Lebensmittel und Getränke |

| Automobilindustrie | |

| Einzel- und E-Commerce | |

| Elektro und Elektronik | |

| Pharmazie und Gesundheitswesen | |

| Sonstige Endnutzeranwendungen | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lagerrobotik in Europa im Jahr 2026?

Die Marktgröße der Lagerrobotik in Europa beläuft sich im Jahr 2026 auf 3,44 Milliarden USD und soll bis 2031 einen Wert von 7,13 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für Lagerrobotik in Europa?

Der Markt soll im Zeitraum 2026–2031 eine CAGR von 15,69 % verzeichnen, angetrieben durch E-Commerce-Auftragsabwicklung, Arbeitskräftemangel und Energieeffizienzvorschriften.

Welcher Robotertyp expandiert am schnellsten in europäischen Lagerhäusern?

Mobile Roboter, einschließlich autonomer mobiler Roboter und fahrerloser Transportsysteme, sollen mit einer CAGR von 16,33 % wachsen, da Betreiber flexible Automatisierung priorisieren, die in Wochen installiert werden kann.

Warum ist Software im Bereich der Lagerrobotik in Europa wichtig?

Die Standardisierung über VDA 5050 und KI-gesteuerte Optimierung verlagern den Wert in Richtung Orchestrierungssoftware, die es heterogenen Flotten ermöglicht, unter einer einzigen Steuerungsebene zu operieren, und unterstützt eine CAGR von 17,11 % für Softwareumsätze.

Welches Land ist für den Einsatz von Lagerrobotik in Europa am attraktivsten?

Deutschland führt bei den absoluten Ausgaben aufgrund der Dichte in der Automobil- und E-Commerce-Branche, während Spanien mit einer CAGR von 16,67 % aufgrund neuer Immobilienentwicklungen das schnellste Wachstumspotenzial aufweist.

Seite zuletzt aktualisiert am: