Größe und Marktanteil des finnischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.65 Milliarden US-Dollar |

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 3.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des finnischen Facility-Management-Marktes von Mordor Intelligence

Die Größe des finnischen Facility-Management-Marktes wird voraussichtlich von 2,65 Milliarden USD im Jahr 2025 auf 2,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,57 % über den Zeitraum 2026–2031 einen Wert von 3,27 Milliarden USD erreichen. Das Wachstum beruht auf obligatorischen EU-Taxonomie-Sanierungen, der zunehmenden Einführung intelligenter Gebäude und der Verlagerung von Unternehmen hin zur Konzentration auf das Kerngeschäft. Eine alternde Infrastruktur hält die Nachfrage nach intensiven Modernisierungen in den Bereichen Mechanik, Elektrotechnik und Sanitär aufrecht, während die Ziele zur CO₂-Neutralität bis 2035 die Energieeffizienzdienstleistungen stärken. Angespannte Arbeitsmärkte treiben die Servicepreise in die Höhe, motivieren aber auch zu Investitionen in Automatisierung und ergebnisbasierte Verträge. Die Technologieintegration erzielt messbare Renditen für Eigentümer, wobei dokumentierte Projekte für intelligente Gebäude Energieeinsparungen von über 10 % und Wertsteigerungen von Vermögenswerten von über 10 Millionen EUR (11,61 Millionen USD) liefern.[1]Siemens, "Sello Shopping Center, Finnland," Siemens, siemens.com Der Wettbewerb bleibt moderat, da nordische Marktführer durch Fusionen skalieren, um Lohninflation und Kosten für digitale Plattformen auszugleichen.

Wichtigste Erkenntnisse des Berichts

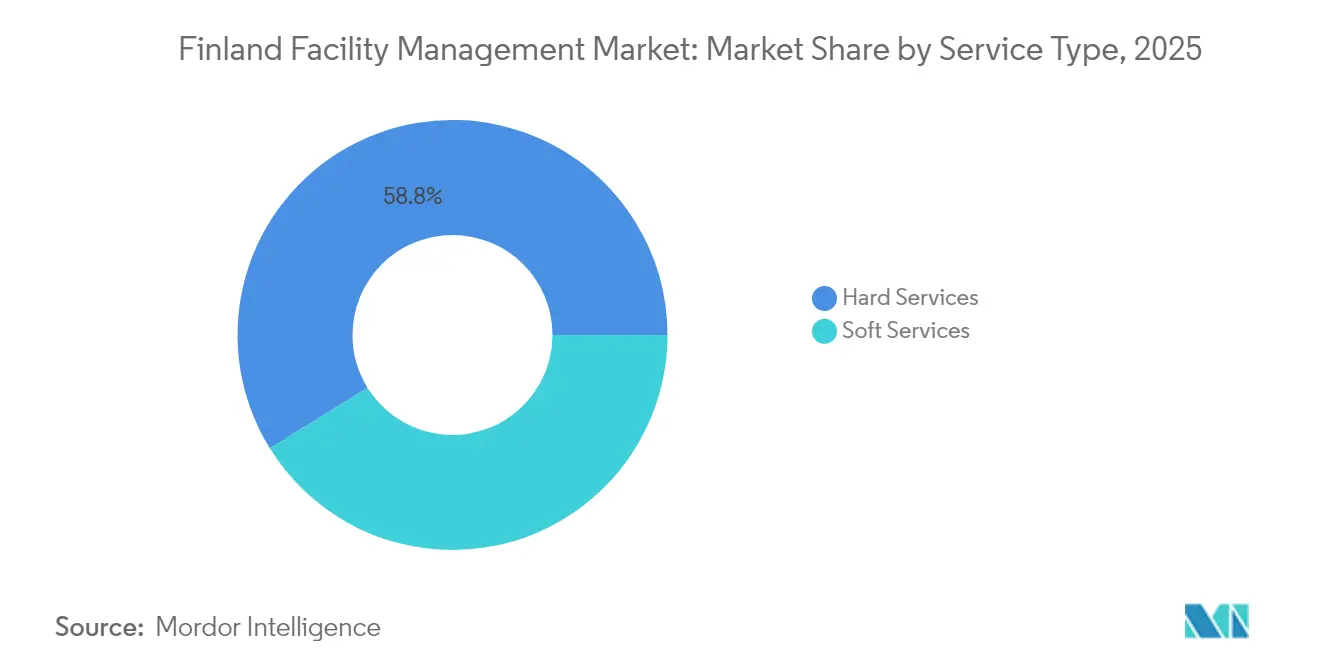

- Nach Servicetyp kontrollierten Hard Services im Jahr 2025 einen Marktanteil von 58,84 % am finnischen Facility-Management-Markt; Soft Services werden bis 2031 voraussichtlich mit einer CAGR von 4,05 % wachsen.

- Nach Angebotstyp entfielen im Jahr 2025 65,32 % des Umsatzanteils auf fremdvergebene Leistungen; integrierte Outsourcing-Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 4,88 % wachsen.

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 37,68 % an der Größe des finnischen Facility-Management-Marktes; institutionelle und öffentliche Infrastruktur wächst mit einer CAGR von 7,16 % bis 2031 am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum finnischen Facility-Management-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Aktuelle Belegungsraten | +0.8% | Metropolregion Helsinki, Tampere, Turku | Kurzfristig (≤ 2 Jahre) |

| Rentabilität der wichtigsten Anbieter | +0.6% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Trends bei der Erwerbsbeteiligung | +0.4% | National, akut in Westfinnland | Langfristig (≥ 4 Jahre) |

| Urbanisierung in Metropolregionen | +0.7% | Helsinki, Tampere, Turku, Oulu | Mittelfristig (2–4 Jahre) |

| Adaptive Wiedernutzung alternder Industrieflächen | +0.5% | Industriebezirke Helsinki, Tampere | Langfristig (≥ 4 Jahre) |

| EU-Taxonomie-konforme Grünfinanzierung | +0.9% | National, Schwerpunkt auf öffentlichem Sektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aktuelle Belegungsraten

Erstklassige Bürobezirke in Helsinki halten eine hohe Auslastung aufrecht, auch wenn sich hybrides Arbeiten ausbreitet, während Vorstadtparks mit strukturellen Leerständen zu kämpfen haben, die den Bedarf an Wartungsintensität verringern. Diese Divergenz verlagert gebündelte Verträge hin zu erlebnisorientierten Dienstleistungen in erstklassigen Lagen und Kostenoptimierungspaketen bei sekundären Vermögenswerten. Im Sello Shopping Center reduzierten Nachrüstungen für intelligente Gebäude den Energiebedarf um 40 %, während 21 Millionen jährliche Besucher unterstützt wurden, was verdeutlicht, wie Facility-Datenanalysen die Serviceniveaus optimieren, ohne den Nutzerkomfort zu beeinträchtigen. Die Segmentierung von Angeboten nach Belegungsdynamik ermöglicht es Anbietern, Margen bei betreuungsintensiven Kunden zu schützen und gleichzeitig die Wettbewerbsfähigkeit in preissensiblen Portfolios zu erhalten.

Rentabilität der wichtigsten Anbieter

Steigende Löhne und vorsichtige Kundenbudgets drücken die Betriebsmargen. Coors nordischer Umsatz im vierten Quartal 2024 erreichte 3.192 Millionen SEK (327,43 Millionen USD), doch das organische Wachstum sank um 3 %, was eine Marge von 3,3 % ergab.[2]Coor, "Ergebnisse Q4 2024," Coor, news.cision.com Anbieter schwenken auf integrierte, ergebnisbasierte Verträge um, die messbare Leistung honorieren, insbesondere im Gesundheitswesen, wo Ausfallzeiten die Patientensicherheit direkt beeinflussen. Sodexos globales FM-Wachstum von 1,7 % zeigt, dass sich dieser Schwenk auszahlt, wobei Vorteile im Gesundheitswesen die Schwäche bei Standarddienstleistungen ausgleichen. Hochmargige digitale Energieverwaltung, Wellnessprogramme und Compliance-Berichterstattung sind nun in Ausschreibungen prominent vertreten und stützen die Rentabilität, während sich die Preise für Standard-Reinigungsleistungen verschärfen.

Trends bei der Erwerbsbeteiligung

Die Beschäftigung der 20- bis 64-Jährigen sank im Januar 2025 auf 75,8 % und die Arbeitslosigkeit erreichte 9,5 %, dennoch bleiben technische FM-Stellen unbesetzt.[3]Statistik Finnland, "Mehr Arbeitslose im Januar 2025," Statistik Finnland, stat.fi Qualifikationsmissverhältnisse treiben die durchschnittlichen Servicelöhne um 3,6 % in die Höhe. Westfinnland verzeichnet die größten Lücken und zwingt Anbieter, Standortzulagen anzubieten und Neueinstellungen bereichsübergreifend zu schulen. Die Langzeitarbeitslosigkeit von 106.000 Personen verdeutlicht den Umschulungsbedarf und veranlasst branchengestützte Berufsausbildungsprogramme in den Bereichen HVAC-Automatisierung und CO₂-arme Sanierungen. Robotik für die Bodenreinigung und KI-gestützte Zustandsüberwachung ersetzen zunehmend Arbeitskräfte, was den Kostenanstieg dämpft, ohne die Servicequalität zu beeinträchtigen.

EU-Taxonomie-konforme Grünfinanzierung

Die Verfügbarkeit von Finanzierungsmitteln verändert den finnischen Facility-Management-Markt. MuniFin stellte 2024 4,8 Milliarden EUR für Grünprojekte bereit, was 63 % seines Wohnungsbauportfolios entspricht. Keskos grüne Anleihe über 300 Millionen EUR verdeutlicht den unternehmerischen Appetit auf taxonomiekonforme Modernisierungen. Lebenszyklusbezogene CO₂-Kennzahlen fließen nun in die Ausschreibungsbewertung ein und bevorzugen Anbieter mit zertifizierten Energiemanagementsystemen. Energieleistungsverträge wandeln Investitionsausgaben für Sanierungen in Serviceerlöse um, steigern die Margen und stehen im Einklang mit den nationalen Netto-Null-Zielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische und gesetzliche Hürden | -0.6% | National, akut bei Baugenehmigungen | Kurzfristig (≤ 2 Jahre) |

| Makroökonomischer Gegenwind | -0.8% | National, konzentriert bei diskretionären Ausgaben | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten FM-Fachkräften und steigende Lohnkosten | -0.7% | National, gravierend in Westfinnland | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken durch vernetzte Gebäudesysteme | -0.4% | Städtische Zentren mit Einführung intelligenter Gebäude | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten FM-Fachkräften und steigende Lohnkosten

Der Mangel an zertifizierten Technikern treibt die Lohnkosten in die Höhe und gefährdet die Servicequalität. Konjunkturabschwünge im Baubereich haben Arbeitnehmer verdrängt, denen IoT- oder Kompetenzen zur vorausschauenden Wartung fehlen, was die Lücke vergrößert. Lohnprämien haben die FM-Gehaltsbänder bereits um 3,6 % ausgeweitet. Anbieter reagieren mit Automatisierung – Reinigungsroboter decken nun bis zu 1.800 m² pro Stunde ab – und internationaler Rekrutierung. Ein führendes Beispiel ist Caverions Ausbildungsallianz mit der Fachhochschule Tampere, die die Einarbeitungszeit für Techniker halbiert und Kompetenzen für digitale Sanierungen vermittelt.

Cybersicherheitsrisiken durch vernetzte Gebäudesysteme

Der Datenschutzverstoß bei Vastaamo legte Schwachstellen in vernetzten Steuerungssystemen offen und verstärkte die Haftungsbedenken. Die Einführung intelligenter Gebäude verspricht durchschnittliche Energieeinsparungen von 36,8 kW, doch jeder neue Sensor vergrößert die Angriffsfläche. Die Versicherungsprämien für vernetzte Einrichtungen stiegen 2025 um 12 %, und Ausschreibungsunterlagen schreiben nun die Einhaltung von ISO 27001 vor. Kleinere Anbieter ohne Cyberressourcen riskieren den Ausschluss von hochwertigen digitalen FM-Verträgen, was das gesamte Marktpotenzial begrenzt, bis robuste Sicherheitsstandards branchenweit verbreitet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services dominieren die Sanierungsdynamik

Hard Services hielten im Jahr 2025 einen Marktanteil von 58,84 % am finnischen Facility-Management-Markt, angetrieben durch obligatorische MEP-Modernisierungen zur Erreichung der Neutralitätsziele bis 2035. Prädiktive HVAC-Analysen optimieren die Lebensdauer von Anlagen und reduzieren Ausfallzeiten, was für Immobilieneigentümer in jährliche Wartungskosteneinsparungen von 8–10 % übersetzt wird. Eine Fallstudie aus dem Jahr 2024 im Hospital Nova veranschaulicht die Auswirkungen von Hard Services: Die Integration von KI-gestützter Motorüberwachung reduzierte ungeplante Kältemaschinenausfälle um 90 % und sparte 2,1 Millionen EUR (2,44 Millionen USD) bei Ersatzteilen ein, was die Betriebsbudgets bei Rohstoffpreisschwankungen schützte. Preissteigerungen bei Stahl und Kupfer von 14 % im Jahr 2024 belasteten die Investitionsausgaben, aber langfristige Energieeinsparungen stützten den Sanierungsertrag und stärkten die Nachfrage nach Hard-Service-Expertise.

Soft Services sind zwar kleiner, befinden sich aber auf einem Wachstumspfad von 4,05 % CAGR, da hybrides Arbeiten flexible Sicherheits-, Reinigungs- und Hospitality-Lösungen antreibt. Robotik und biologisch abbaubare Reinigungschemikalien mildern Lohn- und Materialkostenspitzen. Sodexo beispielsweise setzte autonome UV-Desinfektionsroboter ein, die den Chemikalieneinsatz um 40 % reduzieren und die Infektionskontrolle in Mehiläinen-Kliniken verbessern. Solche Innovationen unterstützen Premiumpreise und die Differenzierung durch Mitarbeiterwohl und halten die Aufwärtsentwicklung des Segments im finnischen Facility-Management-Markt aufrecht.

Nach Angebotstyp: Outsourcing erschließt Komplexitätsprämie

Fremdvergebene Verträge repräsentierten im Jahr 2025 65,32 % der Größe des finnischen Facility-Management-Marktes und expandieren mit einer CAGR von 4,88 %. Die Nachfrage resultiert aus zunehmender regulatorischer Komplexität und dem Bedarf an spezialisierten digitalen Plattformen. Coors Verlängerung mit PostNord im Wert von jährlich 155 Millionen SEK (15,90 Millionen USD) konsolidiert Postzentren, Logistikdrehscheiben und Büros unter einem einzigen SLA, senkt die Koordinationskosten der Kunden um 11 % und gewährleistet die Einhaltung von 77 Leistungskennzahlen. Outsourcing mindert auch das Lohninflationsrisiko, indem Personalfluktuationen auf Dienstleistungspartner verlagert werden.

Eigenleistungs-FM deckt noch 34,68 % der Ausgaben ab, hauptsächlich bei unternehmenskritischen Industriestandorten, die direkte Kontrolle schätzen. Technologieanforderungen untergraben jedoch das Eigenleistungsmodell. Valmets Restrukturierung 2025 zielt auf jährliche Einsparungen von 80 Millionen EUR (92,94 Millionen USD), teilweise durch die Verlagerung nicht zum Kerngeschäft gehörender Wartung an integrierte FM-Anbieter. Im Prognosezeitraum wird gebündeltes Outsourcing seinen Vorsprung ausbauen, da Kunden variable Kostenstrukturen und umfassende Verantwortlichkeit priorisieren.

Nach Endnutzerbranche: Institutioneller Aufschwung schreibt die Wachstumskarte neu

Gewerbliche Immobilien trugen 2025 37,68 % zum finnischen Facility-Management-Markt bei, verankert durch Helsinkis erstklassige Büros und Einzelhandelslagen in Haupteinkaufsstraßen. E-Commerce-Logistikzentren dämpfen den Einzelhandelsbesucherverkehr, doch Nachrüstungen intelligenter Lagerhäuser erhalten die Margen, indem sie die Energiekosten trotz Dieselpreisspitzen um 14 % senken. IT- und Telekommunikationseinrichtungen erfordern Tier-III-Verfügbarkeit und ermöglichen FM-Premiumpreise von bis zu 35 % über Standard-Gewerbeverträgen.

Institutionelle und öffentliche Infrastruktur verzeichnete die höchste CAGR von 7,16 %, angetrieben durch die Krankenhauspipeline und kommunale Modernisierungen. Das „Hot Hospital”-Modell des Hospital Nova bündelt Akutleistungen rund um Bildgebungseinheiten und erfordert eine rund um die Uhr verfügbare MEP-Resilienz sowie eine Just-in-time-Logistik für sterile Versorgungsgüter. Steigende Edelstahlpreise erhöhten die Bauausgaben um 9 %, aber FM-ermöglichte Energieeinsparungen von 22 % neutralisieren Lebenszykluskosten-Spitzen und belegen den wirtschaftlichen Nutzen fortschrittlicher institutioneller FM-Lösungen im finnischen Facility-Management-Markt.

Geografische Analyse

Die Metropolregion Helsinki erwirtschaftete 2025 rund 44,62 % der nationalen FM-Erlöse dank der Konzentration von Hauptsitzen, Verkehrsinvestitionen und der Neuentwicklung von Pasila, die die Mieten für Klasse-A-Büros um 7 % anhob. Der Marktanteil des finnischen Facility-Management-Marktes in der Hauptstadtregion entspricht hohen Servicequalitätserwartungen und der frühen Einführung von KI-gestützter prädiktiver Analytik, was die Anbietermargen über dem nationalen Durchschnitt stützt. Tampere und Turku halten gemeinsam einen Anteil von 25,34 %, gestützt durch Universitätserweiterungen und Spillover-Effekte der Technologiebranche. Ihre prognostizierte CAGR von 4,42 % übertrifft die nationale Rate, angetrieben durch neue Life-Science-Campusse, die GMP-konforme FM-Protokolle erfordern.

Nord- und Ostfinnland liefern 20,12 % des Wertes durch Industrie- und Gesundheitseinrichtungen, die über große geografische Gebiete verteilt sind. Fernüberwachung reduziert Servicefahrten um 15 % und gleicht Kraftstoffpreisschwankungen aus. FM für Bergbaustandorte – wo stündliche Ausfallzeiten 17.000 USD übersteigen – priorisiert vorausschauende Wartung und schnelle Ersatzteillogistik per Drohnenlieferungen, die 2025 im Rahmen eines von VTT koordinierten Pilotprojekts getestet wurden. Westfinnland, das 9,92 % der Erlöse ausmacht, kämpft mit den gravierendsten Arbeitskräftemangeln und treibt die Basislöhne im Servicebereich 4 % über den nationalen Durchschnitt. Anbieter kompensieren dies durch Reinigungsroboterflotten und mobile Workforce-Apps, die die Technikerproduktivität um 18 % steigern.

Die regionale FM-Nachfrage folgt nun stärker den Nachhaltigkeitsinvestitionsströmen als traditionellen Industrieclustern. Das staatliche Programm für den grünen Wandel im Wert von 294 Milliarden EUR (341,5 Milliarden USD) finanziert Sanierungen öffentlicher Gebäude im ganzen Land und erweitert die geografischen Chancenpools. Küstengemeinden stellen Resilienzbudgets für Hochwasserschutz-Sanierungen bereit und schaffen eine Nischen-FM-Nachfrage in der Wartung von Uferschutzmauerpumpen und der Kontrolle von Salzluftkorrosion – Spezialgebiete, die Premiumpreise erzielen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Coor, Caverion und Lassila & Tikanoja erfassen zusammen schätzungsweise 38 % des Marktanteils im finnischen Facility-Management-Markt und nutzen integrierte Portfolios und tiefe Kundenbeziehungen. Die Fusion von Caverion und Assemblin wird einen nordischen Riesen mit einem kombinierten Umsatz von 5,2 Milliarden USD und erweiterten Fähigkeiten im Bereich intelligenter Gebäude schaffen. Lassila & Tikanoja differenziert sich durch Kreislaufwirtschafts-Abfallprogramme, während Lindström die Digitalisierung von Textildienstleistungen über RFID-markierte Arbeitskleidung monetarisiert, die Waschzyklen optimiert.

Technologieinvestitionen prägen Wettbewerbsvorteile. KONE wendet KI auf Aufzugssensordaten an, sagt 60 % der Ausfälle vor Ausfallzeiten voraus und reduziert Technikerentsendungen um 15 %. Kleinere regionale Anbieter überleben durch vertikale Spezialisierung – wie Fidelixs Nachrüstungen für Gebäudeautomation – und werden oft zu Akquisitionszielen für skalierungsorientierte nationale Unternehmen. Chancen im weißen Bereich bestehen bei cybersicherheitsorientierten FM-Angeboten, wobei derzeit nur 12 % der Ausschreibungen IT-Sicherheitsklauseln bündeln, obwohl die Haftungsrisiken zunehmen.

Marktführer der finnischen Facility-Management-Branche

Lindstrom Group

PHM Group

Coor Group

Four FM

Palmia Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Coor verlängerte seinen nordischen integrierten Facility-Management-Vertrag mit PostNord im Wert von jährlich 155 Millionen SEK und festigte damit den Schwung beim länderübergreifenden Outsourcing.

- Januar 2025: Valmet kündigte eine Restrukturierung an, die 1.150 Stellen betrifft, um bis 2026 jährlich 80 Millionen EUR (92,8 Millionen USD) einzusparen, was den Fokus auf Kostenkontrolle bei industriellen FM-Kunden signalisiert.

- September 2024: Assemblin übernahm die Fidelix Group und stärkte damit die Kompetenz in der Gebäudeautomation.

- Juli 2024: Sodexo kooperierte mit UVD Robots für autonome UV-Desinfektion in finnischen Krankenhäusern.

Berichtsumfang des finnischen Facility-Management-Marktes

Der finnische Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Verfahrenstechnik und sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der finnische Facility-Management-Markt derzeit?

Die Größe des finnischen Facility-Management-Marktes beträgt im Jahr 2026 2,74 Milliarden USD.

Wie schnell wird der Markt bis 2031 wachsen?

Der Sektor wird voraussichtlich mit einer CAGR von 3,57 % wachsen und bis 2031 einen Wert von 3,27 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

FM-Dienstleistungen für institutionelle und öffentliche Infrastruktur wachsen aufgrund neuer Krankenhausprojekte und kommunaler Sanierungen mit einer CAGR von 7,16 %.

Warum gewinnen fremdvergebene Verträge an Marktanteil?

Outsourcing bietet Compliance-Expertise und verteilt das Lohninflationsrisiko, was seinen Anteil im Jahr 2025 auf 65,32 % mit einer CAGR-Prognose von 4,88 % treibt.

Was ist die größte Herausforderung für Anbieter?

Ein Mangel an qualifizierten Technikern in Verbindung mit steigenden Lohnkosten drückt die Margen und treibt Investitionen in Automatisierung an.

Wie beeinflussen Nachhaltigkeitsvorschriften den Markt?

EU-Taxonomie-Regeln lenken Milliarden von Euro in grüne Sanierungen und steigern die Nachfrage nach Energieleistungsverträgen und zertifizierten FM-Dienstleistungen.

Seite zuletzt aktualisiert am: