Schweden Facility-Management-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

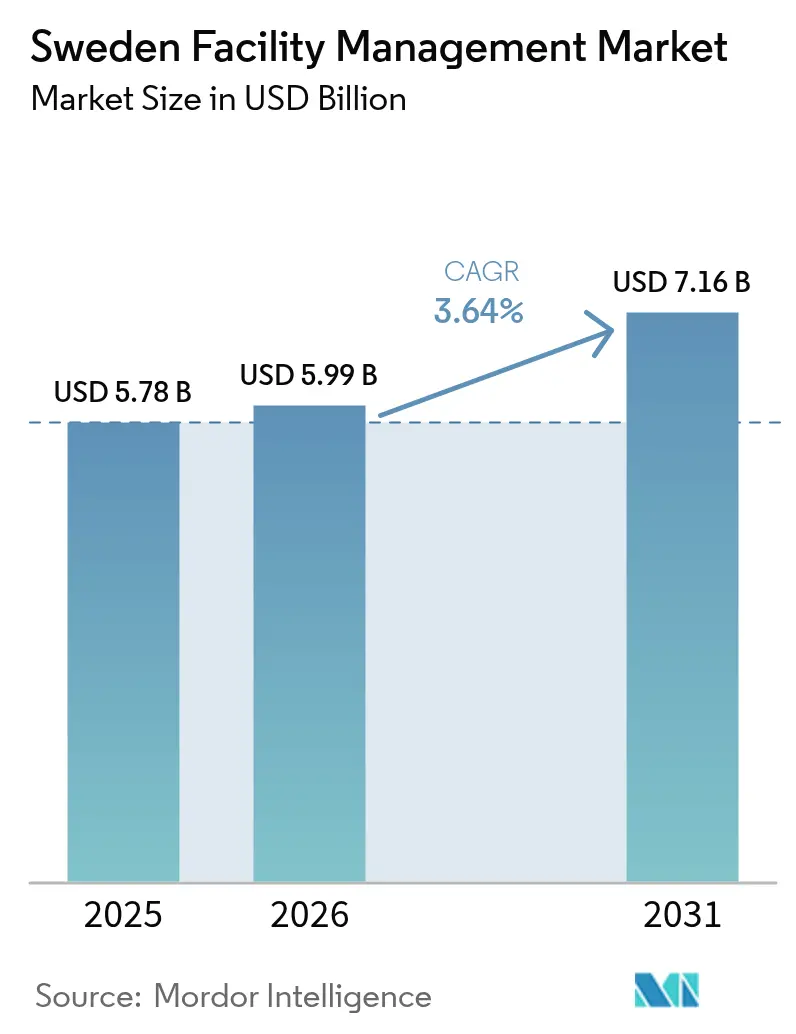

| Marktgröße im Basisjahr (2025) | 5.78 Milliarden US-Dollar |

| Marktgröße (2026) | 5.99 Milliarden US-Dollar |

| Marktgröße (2031) | 7.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Facility-Management-Marktanalyse von Mordor Intelligence

Die Größe des schwedischen Facility-Management-Marktes wird voraussichtlich von USD 5,78 Milliarden im Jahr 2025 auf USD 5,99 Milliarden im Jahr 2026 wachsen und bis 2031 USD 7,16 Milliarden erreichen, bei einer CAGR von 3,64 % im Zeitraum 2026–2031. Die Marktgrundlagen hängen von den strengen Energieeffizienzvorschriften des Landes ab, die verlangen, dass 14.000 gewerbliche Liegenschaften unterhalb des Schwellenwerts von 174 kWh/m²/Jahr bleiben, eine Maßnahme, die die Nachfrage nach Hard Services weiter ankurbelt. Programme zur Förderung des Wohlbefindens am Arbeitsplatz, die Einführung digitaler Zwillinge und das von Brookfield geplante Hyperscale-Rechenzentrum-Rollout erweitern das Serviceangebot für Anbieter mit tiefgreifendem Technologie-Know-how. Das Outsourcing-Momentum bleibt ein zentraler Wachstumshebel, da Organisationen einen schärferen Fokus auf ihre Kernaktivitäten anstreben, während Nachhaltigkeitsmandate als katalytischer Treiber für gebündelte Energie- und Anlagenleistungsverträge wirken. Der Wettbewerb ist lebhaft, wobei ISS Facility Services, Coor Service Management und Securitas ein Feld regionaler Spezialisten anführen, die IoT, videogestützte Unterstützung und KI zur Servicedifferenzierung nutzen.

Wichtigste Erkenntnisse des Berichts

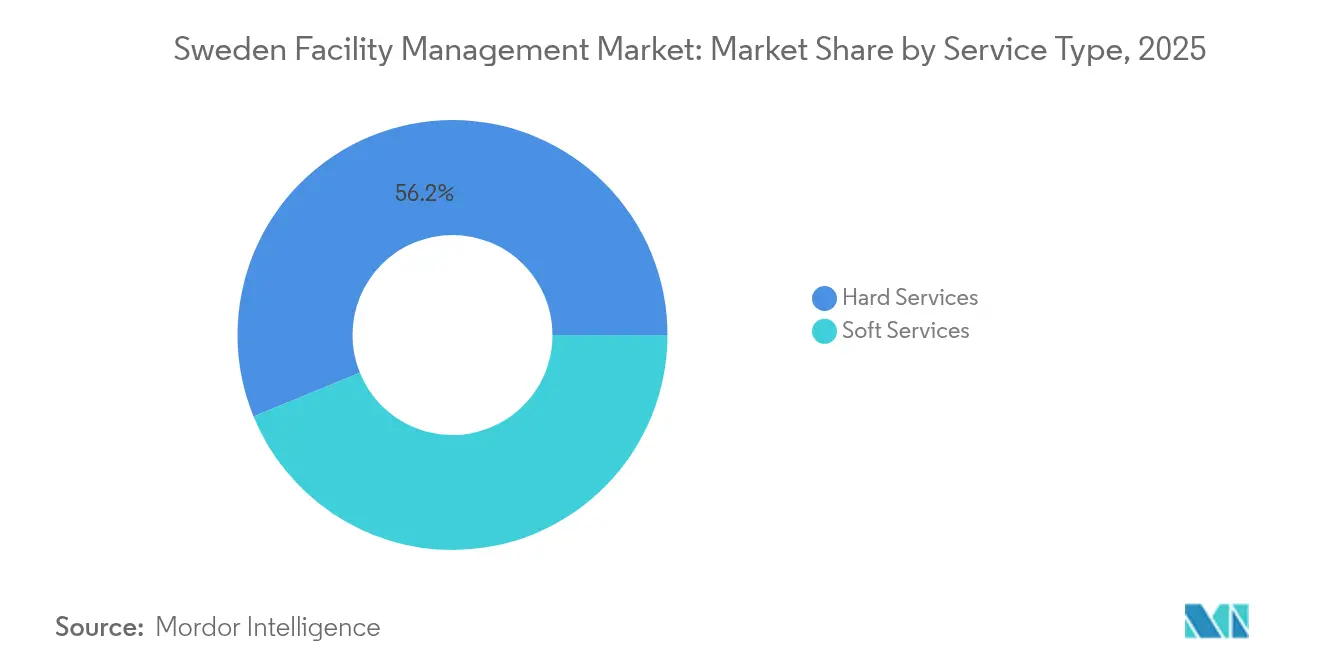

- Nach Leistungsart entfielen im Jahr 2025 56,18 % des Marktanteils des schwedischen Facility-Management-Marktes auf Hard Services, während Soft Services im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,69 % wachsen werden.

- Nach Angebotstyp entfielen im Jahr 2025 67,95 % der Marktgröße des schwedischen Facility-Management-Marktes auf ausgelagerte Modelle, und das integrierte Teilsegment wird bis 2031 voraussichtlich mit einer CAGR von 3,82 % wachsen.

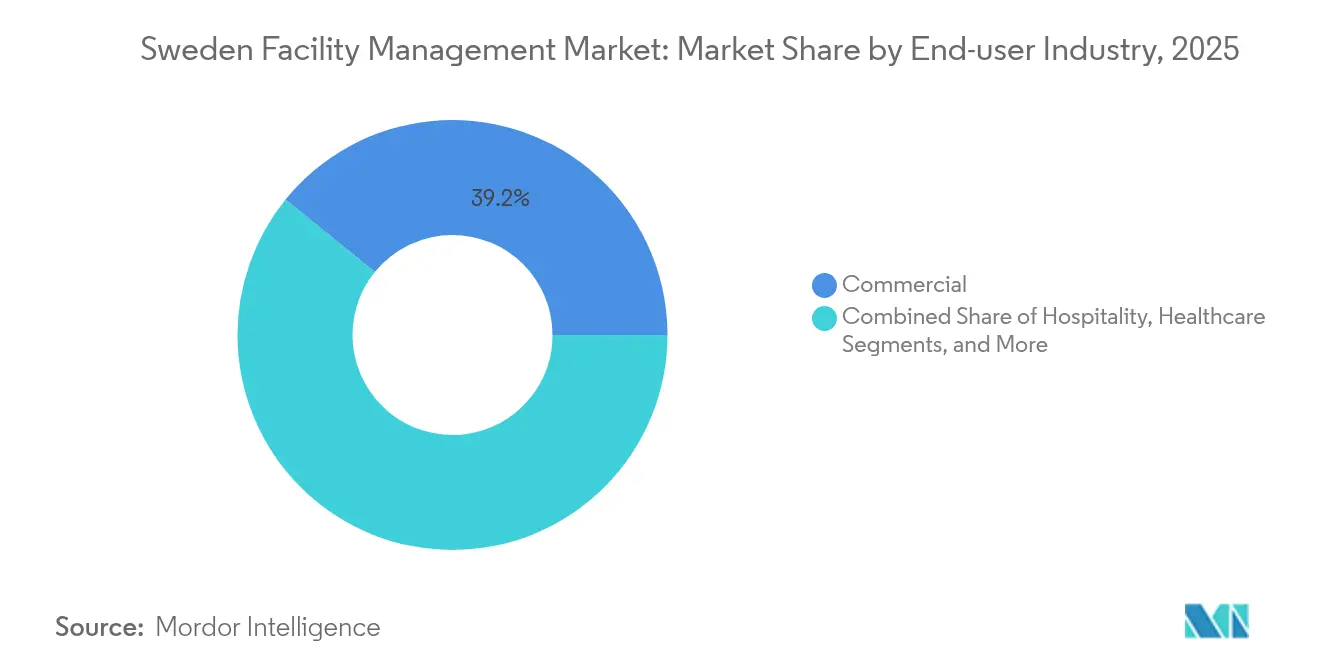

- Nach Endnutzer führte das Gewerbesegment im Jahr 2025 mit einem Umsatzanteil von 39,15 %; Institutionen und öffentliche Infrastruktur werden bis 2031 mit einer CAGR von 3,86 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schweden Facility-Management-Markt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Auslagerung von Nicht-Kernfunktionen | +0.8% | National, mit Schwerpunkt in Stockholm, Göteborg, Malmö | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach integriertem Facility Management | +0.7% | National, besonders stark im Gewerbe- und Institutionssektor | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf Arbeitsplatzerlebnis und Wohlbefinden | +0.6% | National, mit Schwerpunkt auf urbanen Zentren und Wissenswirtschaftszentren | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte im Gebäudemanagement | +0.5% | National, mit früher Einführung in großen Metropolregionen | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Energieeffizienz-Leistungsverträge | +0.4% | National, mit Priorität auf öffentlichen Gebäuden | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zwillings-gestützter Lebenszyklen-FM-Lösungen | +0.3% | National, konzentriert auf großflächige Gewerbe- und Industrieanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung von Nicht-Kernfunktionen

Schwedische Unternehmen betrachten Facility Services als strategische Befähiger und nicht als Betriebskosten, was durch Coors jährliche PostNord-Vertragsverlängerung über SEK 155 Millionen (USD 16,02 Millionen) verdeutlicht wird, die Reinigung, Instandhaltung und logistische Unterstützung unter einem Dach bündelt. [1]Coor Service Management, „Finanzupdate für das vierte Quartal”, coor.com Die strenge Regulierung des Energieverbrauchs in Verbindung mit zunehmenden ESG-Offenlegungspflichten verstärkt den Bedarf an Anbietern, die Compliance, Skaleneffekte und kontinuierliche Innovation gewährleisten können. Langfristige Mietverträge wie Ateas 3.200 m² großes Engagement in Stockholm unterstreichen die Präferenz für Spezialisten, die Predictive Analytics nutzen, um die Betriebszeit aufrechtzuerhalten und die Lebensdauer von Anlagen zu verlängern. Die Outsourcing-Erzählung geht mittlerweile weit über Kostenoptimierung hinaus und integriert Risikoübertragung und datengesteuerte Leistungsergebnisse, um mehrjährige Beziehungen zu sichern.

Steigende Nachfrage nach integriertem Facility Management

Kunden fassen Hard- und Soft-Leistungsbereiche zunehmend in Einzelverträgen zusammen, um die Lieferantensteuerung zu vereinfachen und einheitliche Datenströme zu erschließen. Coors Multi-Service-Pakete – die Property, Catering, Reinigung und Arbeitsplatzerlebnis umfassen – veranschaulichen die Tiefe des freigesetzten Mehrwerts, wenn ein Anbieter funktionsübergreifende Einblicke hat. Krankenhäuser liefern ein klares Beispiel: Das Karolinska-Universitätsklinikum nutzt automatisch geführte Fahrzeuge, um täglich 1.600 Lieferungen abzuwickeln und Logistik-, Abfall- und Sterilgutflüsse unter einer digitalen Kommandoplattform zu integrieren. [2]Skanska Group, „Das innovative neue Krankenhaus des Stockholmer Bezirks – Roboter und vieles mehr”, skanska.com Integrierte Modelle ermöglichen eine kontinuierliche Verfolgung der Energieleistung, sofortige Problembehebung und konsolidierte KPI-Dashboards, die mit Schwedens Ziel der Netto-Null-Kohlenstoffemissionen bis 2045 übereinstimmen.

Wachsender Fokus auf Arbeitsplatzerlebnis und Wohlbefinden

Hybrides Arbeiten macht das physische Büro zu einem bewussten Ziel und verlagert die Bewertungskriterien von der Quadratmetereffizient hin zu menschenzentriertem Mehrwert. Nur 60 % der schwedischen Arbeitnehmer nutzen vorhandene Wellnessleistungen, was Facility Manager dazu veranlasst, biophiles Design, zirkadianes Licht und Fitnessmöglichkeiten vor Ort einzubeziehen, um Verhaltensänderungen zu fördern. [3]Oskar Ullberg, „Betriebliche Gesundheitsförderung zur Unterstützung körperlicher Aktivität bei schwedischen Büroangestellten”, European Journal of Public Health, academic.oup.com Schweden verzeichnet zudem den höchsten Anteil an Fünf-Tage-Büropräsenzpflichten in Europa, was den Bedarf an erlebnisorientierten Verbesserungen verstärkt, die die Schwellen zur Talentbindung erhöhen. Luftqualitätsüberwachung, Sitz-Steh-Schreibtische und schnelle Servicereaktionszeiten sind zu wettbewerbsrelevanten Differenzierungsmerkmalen geworden und erhöhen die Anforderungen an Soft-Service-Innovationen.

Technologische Fortschritte im Gebäudemanagement

KI, IoT und Robotik entwickeln sich von Pilotprojekten zu umsatzwirksamen Einsätzen im großen Maßstab. Die KI-gesteuerten Transportfahrzeuge der Volvo Group reduzieren das Kollisionsrisiko zwischen Mensch und Roboter und maximieren gleichzeitig den internen Logistikdurchsatz in Fertigungswerken. Husqvarnas KI-gestützter Facility-Assistent auf Basis generativer KI verkürzt die Diagnosezeiten bei Maschinendefekten um 60 % und senkt damit direkt die Ausfallkosten. Digitale Zwillinge ermöglichen zustandsbasierte Instandhaltung, verringern systembedingte Ausfälle um bis zu 70 % und reduzieren den Instandhaltungsaufwand um 30 %. Solche Ergebnisse liefern messbaren ROI, der FM-Budgets weiterhin von reaktiven Eingriffen hin zu prädiktiven Serviceverträgen verlagert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Konjunkturschwankungen und Kostendruck | -0.9% | National, mit besonderem Einfluss auf kostensensible Sektoren | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Arbeitskräfteangebot und Qualifikationslücken | -0.7% | National, mit akuten Engpässen in technischen Fachbereichen | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheits-Compliance-Kosten für cloudbasiertes FM | -0.4% | National, konzentriert auf digital fortgeschrittene Einrichtungen | Mittelfristig (2–4 Jahre) |

| Vertragsfragmentierung durch dezentralisierte kommunale Beschaffung | -0.3% | Regionale und kommunale Ebene, variierend je nach Verwaltungsstruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konjunkturschwankungen und Kostendruck

Inflation und steigende Energietarife zwingen Anbieter dazu, den Overhead zu reduzieren und gleichzeitig Service-Level-Agreements einzuhalten. Coors Kostensenkungsprogramm über SEK 120 Millionen (USD 12,40 Millionen) verdeutlicht das Ausmaß des Margendrucks, dem selbst Marktführer ausgesetzt sind. Immobilieneigentümer geben höhere Betriebs- und Finanzierungskosten an die Nutzer weiter, die daraufhin nicht wesentliche Sanierungen verschieben und so das diskretionäre FM-Ausgabenbudget direkt einschränken. Anbieter müssen daher variable Kostenstrukturen abbilden, kontinuierliche Effizienz betonen und direkte Betriebskosteneinsparungen nachweisen, um Verträge in Beschaffungszyklen zu halten.

Herausforderungen beim Arbeitskräfteangebot und Qualifikationslücken

Digitale Steuerungssysteme, intelligente Zähler und cyber-gesicherte Gebäudesysteme erfordern Techniker mit konvergenten IT-mechanischen Qualifikationen. Doch Schwedens alternde Erwerbsbevölkerung und der intensive Wettbewerb mit renommierten Technologiebranchen führen zu einem Rekrutierungsengpass, der Lohnkosten und Fluktuationsrisiken erhöht. Entscheidungsträger in kommunalen Pflegeeinrichtungen berichten, dass die Einführung von Wohlfahrtstechnologien aufgrund begrenzter Schulungskapazitäten der Mitarbeiter hinterherhinkt. Anbieter investieren intensiv in Ausbildungsprogramme, AR-gestützte Fehlersuche und Umschulungsprogramme, um die Servicequalität trotz Arbeitskräftemangels zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsart: Dominanz der Hard Services bei gleichzeitiger Dynamik der Soft Services

Hard Services erzielten im Jahr 2025 56,18 % des Umsatzes, angetrieben durch obligatorische Nachrüstungen und Marktanteilsgewinne des schwedischen Facility-Management-Marktes durch MEP-, HVAC- und Brandschutz-Upgrades, die durch die neue Grenze von 174 kWh/m²/Jahr gefordert werden. In Wertangaben trugen Hard Services im Jahr 2025 USD 3,25 Milliarden zur Marktgröße des schwedischen Facility-Management-Marktes bei. Die Nachfrage intensiviert sich, da Anlageneigentümer Energieeffizienz-Leistungsverträge beschleunigt umsetzen und planbare Renditen durch garantiebelegte Einsparungen sichern.

Soft Services, obwohl kleiner, sind bis 2031 für eine CAGR von 3,69 % vorgesehen und übertreffen damit Hard Services, da Arbeitgeber Büros für Wohlbefinden, flexible Belegung und erhöhte Hygieneanforderungen nach der Pandemie neu kalibrieren. Das Catering schwenkt auf kohlenstoffarme Speisepläne um, während die Reinigung enzymatische, chemikalienarme Verfahren einsetzt, die den Anforderungen des Schwedischen Green-Building-Councils entsprechen. Sicherheitsdienste integrieren Videoanalysen und mobiles Zugangsmanagement und unterstreichen damit eine schrittweise Verlagerung hin zu ergebnisorientierten Leistungskennzahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Angebotstyp: Ausgelagerte und integrierte Lösungen im Aufschwung

Ausgelagerte Lösungen repräsentierten im Jahr 2025 67,95 % des Umsatzes bzw. USD 3,93 Milliarden der Marktgröße des schwedischen Facility-Management-Marktes und spiegeln die unternehmerische Präferenz für Risikoübertragung und Single-Supplier-Verantwortlichkeit wider. Integriertes Facility Management führt das Wachstum mit einer CAGR von 3,82 % an und nutzt einheitliche BMS-Dashboards sowie umfassende SLA-Rahmenwerke zur Bereitstellung kontinuierlicher Verbesserungszyklen.

Die Auslagerung von Einzelleistungen bleibt für Nischenfunktionen wie die Instandhaltung von Vertikaltransportanlagen relevant, doch das Bündeln löst messbare Synergien in der Energieanalytik und Lieferantenkoordination aus. Eigenleistungsmodelle bestehen in unternehmenskritischen Einrichtungen der öffentlichen Sicherheit fort, wo Sicherheitsfreigaben die Make-or-Buy-Entscheidungen bestimmen, doch der Gesamtanteil sinkt schrittweise, da Kostentransparenz und Leistungsbenchmarking reifen.

Nach Endnutzerbranche: Gewerbe führt, Institutionen gewinnen an Fahrt

Gewerbliche Flächen, die IT-Parks, Einzelhandels-Flagshipstores und Omni-Channel-Lagerhäuser umfassen, machten im Jahr 2025 39,15 % des Umsatzes aus. Hochleistungsrechenzentren, die von Brookfield und lokalen Betreibern finanziert werden, erhöhen die Nachfrage nach robusten, KI-gestützten FM-Verträgen, die eine Verfügbarkeit von 99,999 % garantieren.

Institutionen und öffentliche Infrastruktur profitieren von Schwedens nationalem Infrastrukturplan über SEK 799 Milliarden (USD 82,60 Milliarden) und sind auf dem besten Weg zur schnellsten CAGR von 3,86 %, da Kommunen intelligente Straßenbeleuchtung, energiepositive Schulen und Krankenhausautomatisierung einsetzen. Die Modernisierung des Gesundheitswesens, verdeutlicht durch die täglich 1.600 AGV-Lieferungen des Karolinska-Universitätsklinikums, unterstreicht den Bedarf an interdisziplinären FM-Teams, die in klinischer Logistik und biomedizinischer Compliance versiert sind. Industriestandorte integrieren IoT-Sensoren, um Produktionsziele mit der Betriebszeit von Anlagen zu verknüpfen, während Gastgewerbeunternehmen wie Scandic Zero-Waste-Zertifizierungen anstreben, die den FM-Fokus auf zirkuläre Ressourcenflüsse ausrichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Stockholm, Göteborg und Malmö machen über zwei Drittel des gesamten Marktwerts aus, dank dichter gewerblicher Aktivität und der höchsten Konzentration von Klasse-A-Immobilien. Stockholm allein beherbergt einen wachsenden Cluster von Hyperscale-Rechenzentrumsprojekten, die kritische Infrastruktur-FM-Verträge mit strengen Redundanz-KPIs untermauern. Regionale Fertigungszentren wie Västra Götaland sind auf spezialisiertes technisches FM angewiesen, um Präzisionsgeräte vor Thermaldrift und Luftpartikelverunreinigung zu schützen.

Nördliche Kommunen verzeichnen eine erhöhte Nachfrage nach Fernüberwachungslösungen, da raue Klimabedingungen die Wartungsfenster verkürzen; IoT-gestützte Sensoren übertragen Leistungsdaten an zentrale Leitstellen und überwinden so die geografische Isolation. Die Universitätsstädte Uppsala und Umeå investieren stark in Energieanierungsprojekte und fordern FM-Anbieter auf, schrittweise kWh-Reduktionen zu garantieren, die mit dem Ziel von Akademiska Hus übereinstimmen, den Energieverbrauch um 50 % gegenüber dem Jahr 2000 zu senken. Dezentralisierte Beschaffung bedeutet, dass Anbieter ihre Angebote an unterschiedliche Vertragsvolumina und Servicequalitätsbenchmarks anpassen müssen, doch lokale Verwaltungsstrukturen bieten auch Einstiegsmöglichkeiten für agile regionale Akteure.

Regulatorisches Umfeld

Die Nachfrage nach Facility Management in Schweden ist eng an die Einhaltung von Vorschriften zu Gebäudeenergie und Automatisierung geknüpft. Eigentümer von Nichtwohngebäuden werden zur Einführung von Gebäudeautomations- und Kontrollsystemen (BACS) verpflichtet, wenn die Kapazität des technischen Systems festgelegte Schwellenwerte überschreitet, darunter der ab dem 1. Januar 2025 geltende Schwellenwert von 290 kW. Durchsetzung und Anleitung im Bereich Bauarbeiten und Gebäudeautomation werden von nationalen Institutionen wie Boverket unterstützt, während Anforderungen zur Überwachung der Energieeffizienz die Marktbetonung auf harte Dienstleistungen und interoperable Gebäudesteuerungen verstärken.

Auch Compliance am Arbeitsplatz und im digitalen Bereich prägt die Leistungserbringung. Arbetsmiljoverket hat seine Struktur der Arbeitsumgebungsvorschriften am 1. Januar 2025 neu geordnet und die Bestimmungen zu weniger, klareren Regelwerken zusammengefasst, die Reinigungs-, Sicherheits- und technische Wartungsroutinen an Kundenstandorten betreffen. Schweden hat zudem ergänzende Bestimmungen zum EU-Digital-Services-Act durch das Lag (2024:954) umgesetzt, und die Post- und Telekombehörde (PTS) übt eine sektorale Infrastrukturaufsicht aus, die für IoT-gestützte FM-Einsätze relevant ist. Statens Fastighetsverk hat am 12. Januar 2026 seine Anforderungen an das Design der Gebäudeautomation aktualisiert und legt Integrationsvorgaben (einschließlich SCADA und Alarmbehandlung) für Teile des staatlichen Immobilienportfolios fest, was die Anforderungen an technische Dokumentation, Inbetriebnahme und Lebenszyklusunterstützung erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Facility Managements in Schweden beginnt vorgelagert mit OEMs und Spezialanbietern für HLK/MEP, Brand- und Sicherheitssysteme, Zähler/Sensoren, Gebäudemanagementsysteme (BMS), SCADA sowie Konnektivitätsebenen für Fernüberwachung und Optimierung. Systemintegratoren und Automatisierungsspezialisten verbinden bestehende Gebäudesteuerungen mit Cloud- und Edge-Plattformen. FM-Anbieter (Einzelleistung, gebündelt und integriert) übernehmen anschließend die Ausführung vor Ort, den Service-Desk-Support und die Leistungsberichterstattung, häufig über ABFF/Aff-basierte, von Aff-Forum verwaltete Beschaffungsrahmenwerke, die Leistungsumfänge, SLAs und Übergabeanforderungen standardisieren.

Nachgelagert legen Immobilieneigentümer und öffentliche Stellen, einschließlich Portfolios, die von den im Januar 2026 aktualisierten Anforderungen von Statens Fastighetsverk betroffen sind, zunehmend Wert auf interoperable Automatisierung, Alarmbehandlung und Datenintegration. Dies führt zu erhöhter Nachfrage nach Inbetriebnahme, cybersicherheitsbewusstem Betrieb und analysegestützter Wartung. Technologieanbieter wie KI-Reinigungsoptimierungsplattformen (zum Beispiel Optiqo) und Energiesteuerungssysteme, die KI mit etablierten BMS-Ökosystemen kombinieren (wie Schneider Electric EcoStruxure Building Operation in dokumentierten Anwendungsfällen bei Schulgebäuden), stehen neben Branchenverbänden wie Almega Serviceforetagen, die die Einhaltung von Arbeits- und Umweltvorschriften durch Zertifizierungsprogramme stärken. Zusammen prägen diese Mechanismen die Lieferantenqualifikation und die Steuerung von Subunternehmern entlang der gesamten Kette.

Wettbewerbslandschaft

ISS nutzt globale Einkaufsmacht und einen Umsatz von USD 12,1 Milliarden im Jahr 2024, um Prozesse zu standardisieren, und gewinnt eine fünfjährige globale Verlängerung mit Barclays, die auch schwedische Aktivitäten umfasst. Coor fokussiert auf nordische Spezialisierung, erweitert sein Portfolio durch die PostNord-Verlängerung über SEK 155 Millionen (USD 16,02 Millionen) und kontinuierliche Facility-Digitalisierungsinitiativen, die Echtzeit-SLA-Dashboards bieten. Securitas, das nun konvergente Bewachung, Remote-Video und IoT-Sensoren anbietet, erweitert die Kundenabhängigkeit von gebündelten Sicherheits-FM-Vereinbarungen.

Technologische Disruption bringt neue Marktteilnehmer hervor. Vallmos videogestütztes Fernunterstützungsmodell reduziert Vor-Ort-Technikerbesuche, während Kionas KI-gestützte Energieoptimierungsplattform ältere BMS-Geräte in eine Cloud-Edge integriert, die zweistellige Energieeinsparungen erzielt. Konsolidierung bleibt maßvoll, doch Multi-Service-Anbieter übernehmen weiterhin Nischentechnologiefirmen, um erweiterte Analytik, HVAC-Optimierung oder Green-Cleaning-IP zu erlangen.

Regulatorisch bedingte Dienste wie die EU-Taxonomie-Berichterstattung schaffen zusätzliche Markteintrittsbarrieren für etablierte Anbieter mit Compliance-Nachweisen. Dennoch halten niedrige Wechselkosten im Soft-Service-Bereich die Preisdisziplin straff und erfordern unablässige Innovation sowie Vertragstransparenz, um Margen zu verteidigen.

Marktführer im schwedischen Facility-Management-Sektor

Krohne Messtechnik GmbH

Kurita Water Industries Ltd

Durr Systems Inc.

Light House World Wide Solutions

Itasca Internationl Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Chancenbereich ist die IoT- und BMS-Modernisierung auf Portfolioebene, die Gebäudedaten mit umsetzbaren FM-Arbeitsabläufen verbindet, unterstützt durch reale Umsetzungen im schwedischen Gewerbeimmobiliensektor. Im Februar 2026 schlossen Vasakronan und Hufvudstaden die Migration zur BMS-Plattform von KTC in ihren LoRaWAN-vernetzten Liegenschaften ab, was darauf hindeutet, dass große Vermieter Konnektivitäts- und Steuerungsebenen standardisieren, die FM-Anbieter für Energieanalysen, Fehlererkennung und schnellere Reaktionszeiten über mehrere Standorte hinweg nutzen können. Dies schafft zudem Freiraum für Anbieter, die Integrationslösungen für Steuerungen, cybersicherheitskonformen Betrieb und messbare Energieergebnisse in integrierte Verträge einbinden können, insbesondere für große Nichtwohngebäude, die verpflichtenden Automatisierungsanforderungen unterliegen.

Eine zweite Chance liegt in der operativen Einbindung von KI und digitalen Zwillingen in die tägliche FM-Leistungserbringung, statt sie als eigenständige Pilotprojekte zu behandeln. Im Juni 2026 setzte Coor KI-Agenten ein, um Teile der Bearbeitung von Serviceanfragen sowie administrative und Abrechnungsprozesse zu automatisieren. Im selben Monat vereinbarte Alfa Laval Sweden mit Pythagoras die Implementierung eines Property-Management-Systems mit Funktionen für digitale Zwillinge und technische Überwachung, beginnend mit dem Bauprojekt Flemingsberg. Zusammengenommen deuten diese Entwicklungen auf eine Nachfrage nach Anbietern hin, die Fachtechniker mit Datenengineering und Systemintegration kombinieren, um manuellen Aufwand zu reduzieren, die Verfügbarkeitsüberwachung zu verbessern und ESG- sowie Energieeffizienzberichterstattung in Gewerbe-, Institutions- und Industrieanlagen zu unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Coor setzte KI-Agenten in operativen Arbeitsabläufen ein, um Teile der Bearbeitung von Serviceanfragen sowie administrative und Abrechnungsprozesse zu automatisieren. Die Veränderung deutet auf eine Verschiebung im schwedischen FM hin zu stärker automatisierter Backoffice- und Service-Desk-Ausführung hin, was Reaktionszyklen verkürzt und die manuelle Bearbeitungslast in integrierten Verträgen reduziert.

- Februar 2026: Vasakronan und Hufvudstaden schlossen eine Migration zur Gebäudemanagementsystem-Plattform von KTC in ihren LoRaWAN-vernetzten Liegenschaften ab. Die Standardisierung der BMS- und Konnektivitätsebene über Portfolios hinweg unterstützt datengestützte FM-Dienstleistungen wie kontinuierliche Überwachung, Fehlererkennung und Energieoptimierung im großen Maßstab.

- April 2025: Kurita Europe führte ein serviceorientiertes Modell für industrielle Wasseraufbereitung ein, bei dem das Unternehmen Wassersysteme für Kunden im Rahmen einer OPEX-ähnlichen Vereinbarung entwirft, installiert, betreibt und wartet. Dies erweitert die ergebnisorientierte Servicevertragsgestaltung für Industriestandorte und unterstützt längerfristige, FM-nahe Vereinbarungen, die an Leistung und Zuverlässigkeit statt an einmalige Gerätelieferungen gebunden sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert der Facility-Management-Dienstleistungen, die für Gebäude und Standorte in Schweden erbracht werden, einschließlich der täglichen Betriebsabläufe, die Vermögenswerte sicher, konform, sauber und funktionsfähig halten, über alle Endanwendersektoren hinweg.

Ausschlüsse aus dem Umfang: Diese Marktgrößenbestimmung schließt Bau- und größere Renovierungsarbeiten aus, da diese als separate Investitionsvorhaben und nicht als wiederkehrende Facility-Betriebsleistungen betrachtet werden.

Übersicht der Segmentierung

- Nach Leistungsart

- Hard Services

- Asset Management

- MEP- und HVAC-Dienstleistungen

- Brandsysteme und Sicherheit

- Sonstige Hard-FM-Dienstleistungen

- Soft Services

- Büroservice und Sicherheit

- Reinigungsdienstleistungen

- Catering-Dienstleistungen

- Sonstige Soft-FM-Dienstleistungen

- Hard Services

- Nach Angebotstyp

- Eigenleistung

- Fremdvergabe

- Einzel-FM

- Gebündeltes FM

- Integriertes FM

- Nach Endnutzerbranche

- Gewerbe (IT und Telekommunikation, Einzel- und Lagerhandel usw.)

- Gastgewerbe (Hotels, Gaststätten, Großrestaurants)

- Institutionen und öffentliche Infrastruktur (Staat, Bildung, Verkehr)

- Gesundheitswesen (öffentliche und private Einrichtungen)

- Industrie und Prozess (Fertigung, Energie, Bergbau)

- Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Marktgrenzen festzulegen und ein erstes Bild der Nachfragesignale für Facility Management in Schweden zu erstellen. Wir stützten uns auf öffentliche Datensätze, die regelmäßig aktualisiert werden und mit den Ausgaben für Gebäudebetrieb verknüpft werden können, wie Statistics Sweden (SCB), Eurostat, die schwedische Energiebehörde, die schwedische Arbeitsumweltbehörde sowie Bauvorschriften-Leitlinien des National Board of Housing, Building and Planning (Boverket). Wo Handels- und Ausrüstungsströme halfen, die Serviceintensität für bestimmte Anlagen zu erklären, prüften wir zudem die schwedischen Zollhandelsstatistiken als ergänzende Quelle.

Zur Ergänzung öffentlicher Daten überprüften wir Geschäftsberichte, Investorenpräsentationen, Beschaffungsbekanntmachungen und seriöse Presseberichte, um Servicepakete und die typische Vertragsgestaltung beim Outsourcing zu verstehen. Ausgewählte kostenpflichtige Abonnements wurden für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie öffentliche Ausschreibungen und Verträge genutzt, hauptsächlich zum Abgleich der Umsatzrichtung und der Vertragsdynamik, nicht als Ersatz für öffentliche Quellen. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, und wir nutzten viele weitere Referenzen, um Daten zu erheben, Zahlen zu validieren und unklare Punkte zu klären.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, das Schreibtischmodell einem Belastungstest zu unterziehen und Lücken zu schließen, in denen öffentliche Daten nicht granular genug sind, insbesondere hinsichtlich Outsourcing-Anteil, typischer Servicebündelung und Preistrends. Wir sprachen mit Facility-Service-Anbietern, internen FM-Verantwortlichen, Beschaffungsteams und Branchenspezialisten in ganz Schweden, um Annahmen zu Leistungsumfang, Personalintensität und Vertragsverlängerungen zu bestätigen und anzupassen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 22% | Manager: 60% |

Marktgrößenbestimmung und Prognose

Der grundlegende Ansatz zur Größenbestimmung beginnt mit einem Top-down-Aufbau unter Nutzung nationaler Bausignale, der Beschäftigungsintensität in serviceintensiven Sektoren und des Outsourcing-Durchdringungsgrads, um den adressierbaren Ausgabenpool für Facility Management in Schweden zu rekonstruieren und anschließend auf die wichtigsten Servicekategorien zu verteilen. Um realistische Gesamtsummen sicherzustellen, haben wir die Ergebnisse mit gezielten Bottom-up-Näherungen abgeglichen, etwa stichprobenartigen Vertragswerten, Plausibilitätsprüfungen der Lieferantenumsätze sowie Volumen multipliziert mit Durchschnittspreisen für gängige Servicepakete, und anschließend Anpassungen für Bereiche mit geringerer Datenabdeckung vorgenommen.

Zu den wichtigsten Modelleingaben zählen der Mix an aktiver Nutzfläche über verschiedene Gebäudetypen hinweg, die Aktivität im Bereich Energieeffizienz-Compliance, die Arbeiten im Bereich harter Dienstleistungen antreibt, die Entwicklung der Arbeitskosten für Reinigungs- und technische Tätigkeiten, Änderungen der Outsourcing-Quote nach Endnutzertyp sowie typische Vertragslaufzeiten und Indexierungsklauseln, die die Preisentwicklung beeinflussen. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass ein Basisszenario anhand vereinbarter makroökonomischer Indikatoren und der Sektornachfrage gestaltet und anschließend mit primären Eingaben zur erwarteten Geschwindigkeit von Preis-, Personal- und Outsourcing-Entwicklungen überprüft werden konnte. Fehlte ein Bottom-up-Signal für eine Nischenendnutzergruppe, verwendeten wir Proxy-Verhältnisse aus ähnlichen schwedischen Sektoren und testeten diese anhand des Interview-Feedbacks erneut.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie öffentlichen Beschäftigungstrends, der Richtung der Bau- und Energiepolitik sowie beobachtetem Vertragsverhalten trianguliert und anschließend auf ungewöhnliche Sprünge überprüft, die nicht zu bekannten Marktmustern passen. Erschien eine Abweichung wesentlich, überprüften wir die Definitionen erneut, führten die Berechnungen erneut durch und kontaktierten relevante Befragte erneut, um zu bestätigen, ob ein einmaliges Ereignis oder ein struktureller Wandel erfasst wurde.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Annahmen, Formeln und Umrechnungen über alle Abschnitte hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Nachfrage, Preisgestaltung oder Umfangsrelevanz verändert. Vor der Lieferung führen wir eine abschließende Prüfung durch, damit Kunden die neueste aktualisierte Sicht erhalten, während dieselben Marktgrenzen unverändert bleiben.

Marktgröße für Facility Management in Schweden von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Facility Management in Schweden variieren häufig, da jeder Herausgeber unterschiedlich definiert, was als Facility-Dienstleistung zählt, und da Annahmen zu Preisgestaltung und Outsourcing aggressiver oder konservativer angesetzt werden können. Unterschiede zeigen sich auch, wenn Schätzungen unterschiedliche Basisjahre, Währungszeitpunkte verwenden oder auf begrenzten Validierungsprüfungen beruhen.

Die Tabelle zeigt eine Spanne, die größtenteils durch den Leistungsumfang und die Behandlung interner Aktivitäten im Wertepool erklärt wird. Sie weist im Rahmen des Erfassungsbereichs von Mordor Intelligence 5,78 Milliarden USD (2025) aus, da sowohl ausgelagertes als auch internes Facility Management über harte und weiche Dienstleistungen hinweg erfasst wird, während Bau- und größere Renovierungsarbeiten ausgeschlossen sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,78 Milliarden USD (2025) | |

| Branchenverband A | 4,90 Milliarden USD (2025) | Spiegelt häufig nur ausgelagerte Verträge wider, mit begrenzter Sichtbarkeit auf interne Leistungserbringung, und kann kleinere gebündelte Vereinbarungen auslassen, die innerhalb umfassenderer Dienstleistungsverträge angesiedelt sind. |

| Regionale Beratungsgesellschaft B | 6,60 Milliarden USD (2025) | Neigt dazu, den Umfang auf angrenzende Ausgaben für Gebäudeunterstützung zu erweitern (wie kleinere Projektarbeiten und Ausstattungsmaßnahmen), und kann stärkere Preissteigerungsannahmen ohne konsistente Abgleiche mit Lohn- und Vertragsstrukturen anwenden. |

Zusammengenommen lassen sich die Unterschiede hauptsächlich darauf zurückführen, was als Facility Management gegenüber angrenzenden Gebäudeausgaben gezählt wird, sowie darauf, wie Outsourcing-Anteil und Preissteigerung festgelegt werden. Indem das Modell an praktische Nachfragesignale wie Bauaktivität, Arbeitskosten und Vertragsverhalten geknüpft wird, bleibt der resultierende Wert nachvollziehbar und auf Schritte zurückführbar, die überprüft und im Zeitverlauf aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des schwedischen Facility-Management-Marktes?

Der Markt wird im Jahr 2026 auf USD 5,99 Milliarden geschätzt und soll bis 2031 auf USD 7,16 Milliarden wachsen, was einer CAGR von 3,64 % entspricht.

Welche Leistungsart erzielt den höchsten Umsatz?

Hard Services dominieren mit einem Anteil von 56,18 % im Jahr 2025 aufgrund obligatorischer Energienachrüstungen und Sicherheitssystem-Upgrades.

Warum wächst das Outsourcing so schnell?

Schwedische Organisationen bevorzugen Outsourcing, um sich auf ihre Kernkompetenzen zu konzentrieren, strenge Energieeffizienzvorschriften zu erfüllen und das Know-how der Anbieter zu nutzen, was ausgelagerte Modelle im Jahr 2025 auf einen Anteil von 67,95 % gebracht hat.

Welches Segment wird voraussichtlich am schnellsten wachsen?

Institutionelle und öffentliche Infrastruktureinrichtungen sind bis 2031 auf eine CAGR von 3,86 % ausgerichtet, gestützt durch staatliche Ausgaben für Smart-City- und Gesundheitsmodernisierung.

Wie verändert Technologie das Facility Management in Schweden?

Anbieter setzen KI, digitale Zwillinge und Robotik für Predictive Maintenance, Energieoptimierung und automatisierte Logistik ein, was Ausfallzeiten und Kosten senkt und gleichzeitig ESG-Ziele erfüllt.

Welche Unternehmen sind die führenden Akteure in der schwedischen Facility-Management-Branche?

ISS Facility Services, Coor Service Management und Securitas stehen an der Spitze der Wettbewerbslandschaft und halten zusammen etwa ein Fünftel des nationalen Marktumsatzes.

Seite zuletzt aktualisiert am: