Größe und Marktanteil des europäischen Lagerautomatisierungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

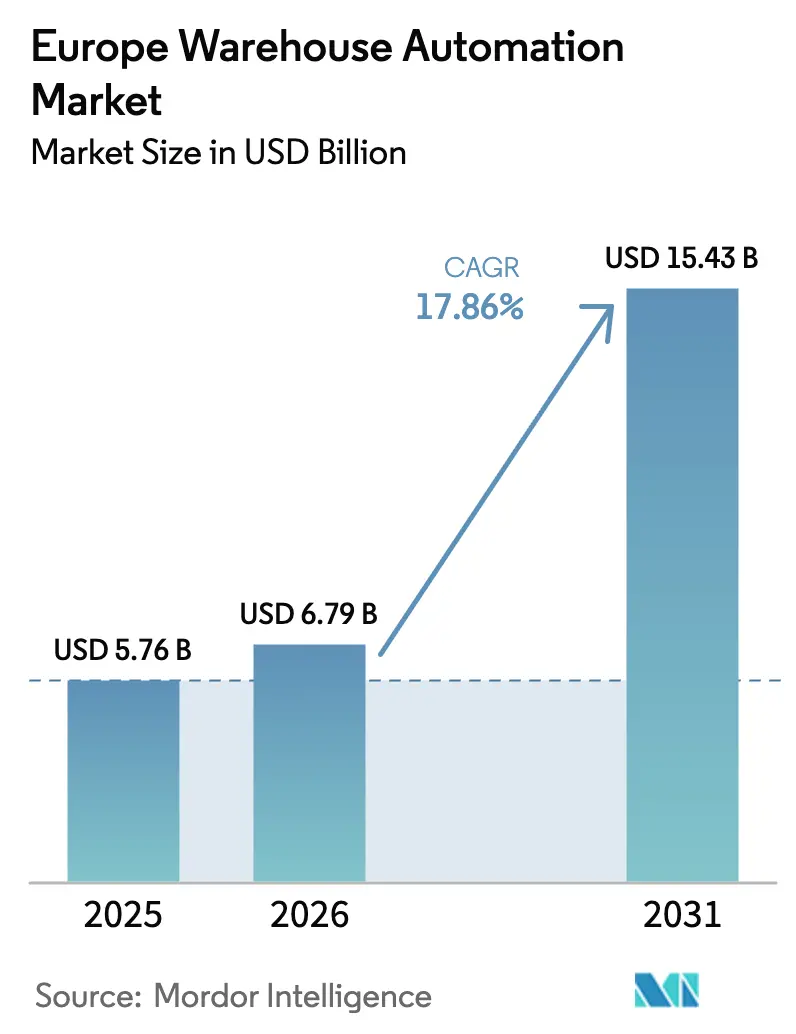

| Marktgröße im Basisjahr (2025) | 5.76 Milliarden US-Dollar |

| Marktgröße (2026) | 6.79 Milliarden US-Dollar |

| Marktgröße (2031) | 15.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.86% CAGR |

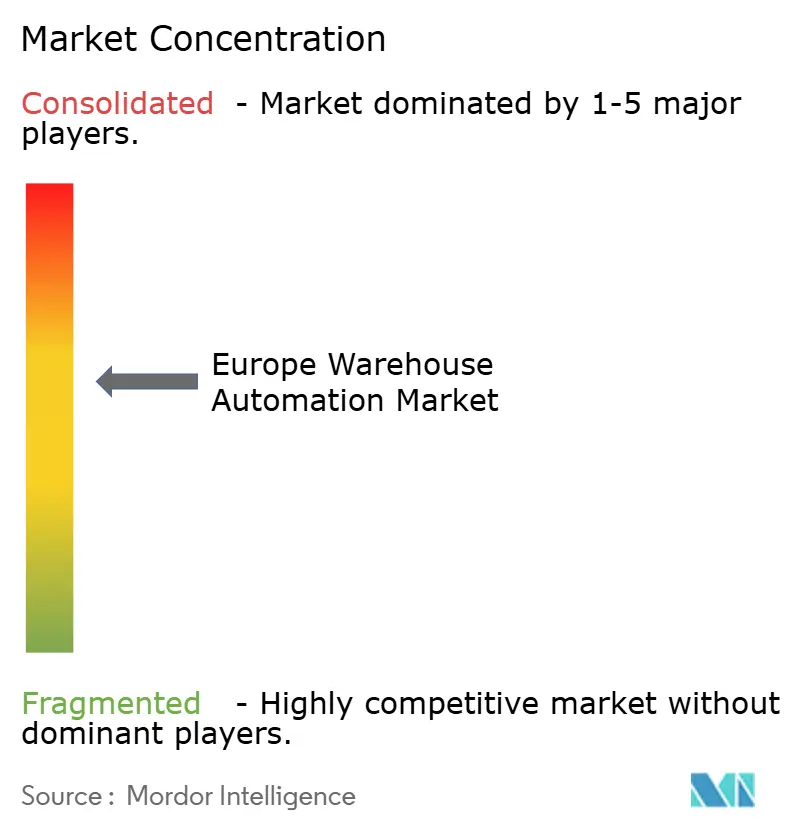

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Lagerautomatisierungsmarkts von Mordor Intelligence

Die Größe des europäischen Lagerautomatisierungsmarkts wird voraussichtlich von USD 5,76 Milliarden im Jahr 2025 auf USD 6,79 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,86 % über den Zeitraum 2026–2031 USD 15,43 Milliarden erreichen. Auftragsabwicklungsgeschwindigkeit, Arbeitskräftemangel und die Konvergenz KI-gesteuerter Robotik erweitern die Adoptionsbasis sowohl bei Greenfield- als auch bei Retrofit-Standorten, während flexible Finanzierungsmodelle auch kleinen und mittelständischen Betrieben den Zugang ermöglichen. Hardware verankert weiterhin den Großteil der Investitionen dank hochpreisiger Posten wie automatisierte Lager- und Bereitstellungssysteme (AS/RS) und Palettenförderanlagen, doch Software-Schichten, die rohe Maschinendaten in Echtzeit-Entscheidungen umwandeln, wachsen noch schneller. Der paneuropäische E-Commerce, insbesondere im Lebensmittelbereich, hält die Fulfillment-Volumina in jedem Quartal hoch und veranlasst Lagerbetreiber, verteilte Mikro-Fulfillment-Netzwerke anstelle einiger weniger Mega-Hubs aufzubauen.[1]FedEx, "Wachstumschancen im grenzüberschreitenden E-Commerce," fedex.com Gleichzeitig veranlassen strengere Kühlkettenvorschriften und Nachhaltigkeitsziele die Betreiber, energieeffiziente Motoren, Edge-KI-Orchestrierung und prädiktive Analytik zu installieren, die den Kilowattstundenverbrauch je Kommissioniervorgang senken.

Wesentliche Erkenntnisse des Berichts

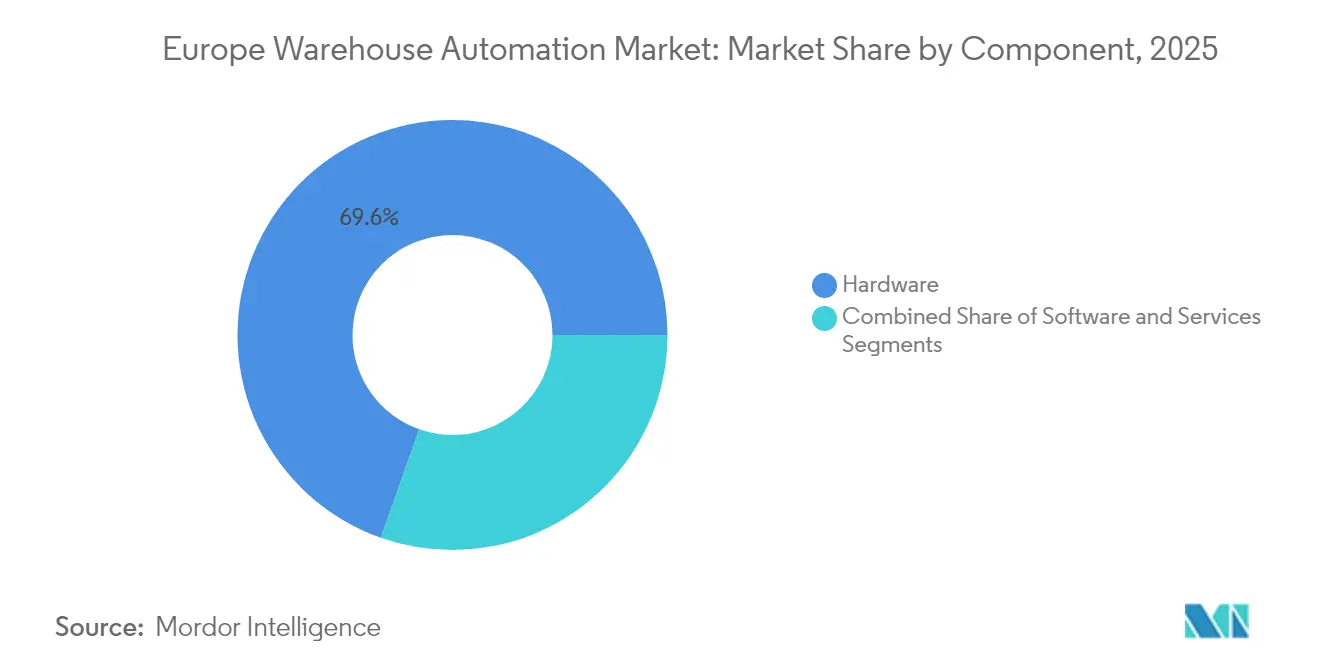

- Nach Komponente entfiel im Jahr 2025 auf Hardware ein Marktanteil von 69,60 % am europäischen Lagerautomatisierungsmarkt; Softwarelösungen werden voraussichtlich bis 2031 die höchste CAGR von 18,6 % verzeichnen.

- Nach Endnutzerbranche führten E-Commerce und Lebensmitteleinzelhandel mit einem Umsatzanteil von 32,45 % am europäischen Lagerautomatisierungsmarkt im Jahr 2025; für das verarbeitende Gewerbe wird zwischen 2026 und 2031 eine Expansion mit einer CAGR von 19,15 % prognostiziert.

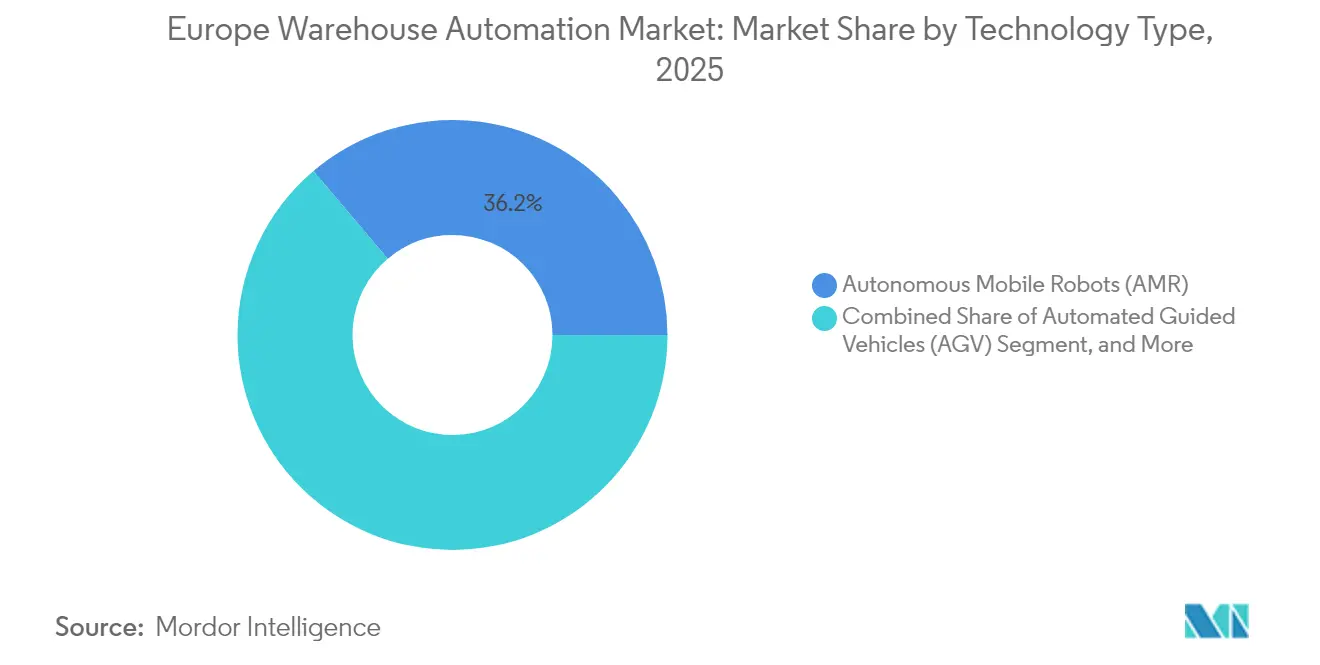

- Nach Technologietyp hielten autonome mobile Roboter (AMR) im Jahr 2025 einen Anteil von 36,20 % an der Größe des europäischen Lagerautomatisierungsmarkts; automatisierte Fahrerlose Transportsysteme (AGV) entwickeln sich bis 2031 mit einer CAGR von 19,1 %.

- Nach Lagergröße entfielen auf Anlagen über 40.000 m² im Jahr 2025 51,05 % der Größe des europäischen Lagerautomatisierungsmarkts, während kleine Standorte unter 10.000 m² mit einer CAGR von 18,55 % wachsen.

- Nach Land repräsentierte Deutschland im Jahr 2025 29,35 % des Umsatzes des europäischen Lagerautomatisierungsmarkts, während Spanien die höchste CAGR von 19,3 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Lagerautomatisierungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Exponentielles Wachstum der E-Commerce-Auftragsvolumina | +2.5% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Industrie 4.0 im verarbeitenden Gewerbe | +1.8% | DACH-Region, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Akuter Arbeitskräftemangel in Lagerbetrieben und Lohninflation | +1.9% | West- und Osteuropa | Mittelfristig (2–4 Jahre) |

| EU-grenzüberschreitende Handelsexpansion | +2.1% | EU-weit | Langfristig (≥ 4 Jahre) |

| Strengere Kühlkettenvorschriften | +1.2% | Nord- und Mittelmeereuropa | Langfristig (≥ 4 Jahre) |

| Edge-KI-Orchestrierung und Energieeinsparungen | +1.7% | Deutschland, Niederlande, Nordics | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum der E-Commerce-Auftragsvolumina

Sieben Märkte werden bis 2025 für 70 % des kontinentalen E-Commerce verantwortlich sein, wobei Rumänien und Ungarn bereits ein jährliches Wachstum von rund 15 % verzeichnen. DHL eCommerce Polen stellt fest, dass der Erfolg von fortschrittlicher Routenoptimierung, Live-Paketverfolgung und nahtlosen Rücksendungen abhängt, die manuelle Abläufe nicht leisten können. Die Betreiber verteilen daher ihre Lagerbestände auf zahlreiche regionale Hubs, sodass Bestellungen eine oder zwei statt vier Grenzen passieren können. Ausgefeilte Auftragsorchestrierungs-Engines entscheiden in Millisekunden, welcher Knotenpunkt einen Warenkorb basierend auf Zollkosten, Transportzeit und Lagerfrische erfüllen soll. Automatisierungsplattformen gewinnen Aufträge, wenn sie in jedem Land dieselbe Benutzeroberfläche und dieselben Ersatzteillisten anbieten und so Multi-Site-Rollouts vereinfachen.

Rasche Einführung von Industrie 4.0 im verarbeitenden Gewerbe

Deutschlands Roboterdichte von 429 Einheiten je 10.000 Beschäftigte unterstreicht die Führungsrolle in der Fabrikautomatisierung, doch Studien von MHP und der Ludwig-Maximilians-Universität zeigen, dass die gesamte DACH-Region hinter China und den USA in Bezug auf die Industrie-4.0-Reife zurückliegt. Hersteller erweitern die Digitalisierung nun auf angrenzende Lagerhäuser, sodass Produktion, Kommissionierung und Versand in einem synchronisierten Kreislauf ablaufen. MULTIVACs Erweiterung in Wolfertschwenden für EUR 100 Millionen (USD 110 Millionen) verbindet automatisierte Logistik mit flexiblen Produktionszellen, um die Betriebszeit zu sichern. Das digitale Testbed Luftfracht des Fraunhofer IML für EUR 18 Millionen (USD 19,8 Millionen) zeigt, wie öffentlich-private Labore Forschungs- und Entwicklungslücken schließen. Brownfield-Retrofits dominieren die Ausgaben, da die meisten Betreiber es vorziehen, Shuttle-Gänge und AMR-Spuren in bestehenden Anlagen zu installieren, anstatt neue Gebäudehüllen zu errichten.

Akuter Arbeitskräftemangel in Lagerbetrieben und Lohninflation

Alternde Bevölkerungsstrukturen, strengere Einwanderungsregeln und steigende Mindestlöhne haben mehrere Betreiber dazu veranlasst, dreimonatige Amortisierungszeiträume bei Automatisierungsangeboten zu fordern. Waren-zu-Person-AMR-Stationen erhöhen die Kommissionierrate um das Zwei- bis Dreifache und reduzieren die Gehstrecke auf unter 100 Meter pro Schicht. AG Logistics in den Niederlanden kombinierte Körber-Schichtkommissionierer mit vorhandenen Förderanlagen und hielt die Mitarbeiterzahl trotz zweistelligen Wachstums stabil, was die Rolle der Technologie bei der Mitarbeiterbindung verdeutlicht. Das in Tilburg ansässige Unternehmen Fabory wechselte zu einem nahezu vollautomatischen Modell, bei dem zwei Mitarbeiter pro Schicht eine STILL-Flotte beaufsichtigen und die Auftrags-bis-Versand-Zyklen von einem Tag auf unter drei Stunden schrumpfen sehen. Weiterbildungsprogramme konzentrieren sich nun auf SPS-Diagnose, Cobot-Fehlerbehebung und datengestützte Entscheidungsfindung statt auf manuelle Kommissionierung.

EU-grenzüberschreitende Handelsexpansion

Grenzüberschreitende Verkäufe innerhalb des Blocks wachsen nun doppelt so schnell wie der inländische E-Commerce, wobei 32 % der Käufer im Jahr 2025 aus einem anderen Mitgliedstaat kaufen. Temus Entscheidung, 80 % der europäischen Bestellungen bis Dezember 2024 über sechs ländereigene Lagerhäuser abzuwickeln, beweist, wie Nähe die Lieferzeiten von Wochen auf wenige Tage verkürzt.[2]Forest Shipping, "Temu Lokale Lagerhäuser für europäische Bestellungen," forestshipping.com Spanische Mikro-Fulfillment-Center zeigen, dass robotergestützte Shuttle-Systeme in Kombination mit KI-Nachfrageprognosen die Auftragsdichte in engen städtischen Grundflächen verdreifachen können. Saisonale Elastizität ist ein weiterer Grund, warum Betreiber skalierbare AMR-Flotten bevorzugen, die für zwei Monate gemietet und anschließend zurückgegeben werden können. DHLs Investitionsprogramm in Höhe von EUR 3,066 Milliarden (USD 3,373 Milliarden) für 7.500 Cobots und 51.000 Wearables unterstreicht den erforderlichen Vorabkapitalbedarf zur Erfüllung von Lieferversprechen am nächsten Tag.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) | −1.4% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datensouveränitätsbedenken | −1.2% | EU-weit | Mittelfristig (2–4 Jahre) |

| Mangel an Integrationsfachkräften und lange Vorlaufzeiten | −1.6% | Hochautomatisierte Regionen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei Altsystemen | −0.9% | Reife Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX)

Ein Personen-zu-Waren-System beginnt oft bei USD 1 Million pro Standort, wodurch viele KMU außen vor bleiben. Robotik-als-Dienstleistung-Modelle senken das Einstiegsticket nun auf rund USD 100.000, indem CAPEX in monatliche Gebühren umgewandelt wird, doch Banken verlangen nach wie vor Sicherheiten oder Muttergesellschaftsgarantien. TGW empfiehlt, Finanzteams von Anfang an einzubeziehen, damit interne Renditekennzahlen den Umfang bestimmen. DLLs Vorfinanzierungspakete, die Roboter, Software und Integrationskosten bündeln, zeigen, wie Kreditgeber Produkte auf die Intralogistik zuschneiden. Schließlich können Taschensortierer wie TGW SmartPocket in sechs Monaten in Betrieb gehen, wodurch Bau- und Zinskosten im Vergleich zu konventionellen Sortierern gesenkt werden.

Cybersicherheits- und Datensouveränitätsbedenken

Das EU-KI-Gesetz und die Hochleistungsrechnerverordnung verpflichten Anbieter dazu, algorithmische Risiken zu dokumentieren, was einige Betreiber dazu veranlasst, die Orchestrierung eher vor Ort als in einer US-amerikanischen Cloud zu betreiben.[3]Warehouse-Logistics & Fraunhofer IML, "Neuigkeiten zur Lagerlogistik," warehouse-logistics.com Time-Sensitive-Networking-Standards härten industrielles Ethernet, erhöhen jedoch auch die Zertifizierungskosten. Deutschland und Frankreich verlangen im Bewusstsein des Datenschutzes häufig Split-Tunnel-Designs, bei denen sensible Auftragsdaten das nationale Territorium nicht verlassen. Das Wachstum der Angriffsflächen ist offensichtlich, da jeder Sensor, jeder AMR und jedes Wearable sich mit Wi-Fi 6 oder einem privaten 5G verbindet. Infolgedessen verlängern Sicherheitsaudits typische Projektzeitpläne um zwei bis drei Monate und können die endgültige Freigabe verzögern, bis alle Penetrationstests bestanden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz trifft auf Software-Disruption

Hardware machte im Jahr 2025 69,60 % der Größe des europäischen Lagerautomatisierungsmarkts aus, getragen von AS/RS-Gängen, Förderanlagen und AMR-Flotten. Würfelbasierte Lagerung wie AutoStore erreicht eine vierfache Lagerdichte bei gleichzeitiger Reduzierung des Kilowattstundenverbrauchs je Kommissioniervorgang, was den raschen Einsatz in städtischen Hubs mit hohen Mietpreisen erklärt. Der Dienstleistungsumsatz wächst stetig, da Vollserviceverträge die Betriebszeit garantieren und prädiktive Wartungsanalytik Teileersatz Wochen im Voraus signalisiert. TGWs 20-jähriger Lebensdauer-Servicevertrag mit Betty Barclay veranschaulicht, wie Integratoren über Erstinstallationen hinaus Annuitätsströme sichern.

Inzwischen verzeichnete Software die schnellste CAGR von 18,6 % und beginnt, Hardware-Budgets zu verdrängen, indem sie mithilfe von KI-Orchestrierungs-Engines mehr Zyklen aus bestehenden Maschinen herausholt. Lagerausführungssysteme nutzen nun Edge-GPUs, um Hunderte von Robotern in Mikrosekunden zu orchestrieren, was beweist, dass der Wert ebenso sehr in Code wie in Stahl liegt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: E-Commerce führt, während das verarbeitende Gewerbe aufholt

E-Commerce und Lebensmitteleinzelhandel hielten im Jahr 2025 einen Umsatzanteil von 32,45 %, da die Lieferung am nächsten Tag in Deutschland, Frankreich und dem Vereinigten Königreich zur Norm wurde. Dark Stores und Shuttle-Gänge für den Umgebungstemperatur-bis-Tiefkühl-Bereich ermöglichen es Lebensmittelhändlern, gemischt-temperierte Warenkörbe ohne manuelle Handhabung zu kommissionieren.

Das verarbeitende Gewerbe wird jedoch voraussichtlich mit einer CAGR von 19,15 % wachsen, wobei die Marktanteilsgewinne im europäischen Lagerautomatisierungsmarkt durch Brownfield-Retrofits vorangetrieben werden, die Fertigungsausführungssysteme (MES) mit Lagerverwaltungssystemen verknüpfen. Automobil- und Hausgerätewerke sequenzieren nun Kommissionierbehälter direkt an Montagepositionen, wodurch Pufferbestände eliminiert und Vorlaufzeiten verkürzt werden. Lebensmittel- und Getränkebetreiber setzen Palettenspuren in −25-°C-Zonen ein, um EU-Kühlkettenvorschriften einzuhalten, während Pharmaunternehmen wie B. Braun GxP-konforme Robotik integrieren, um das Kontaminationsrisiko zu minimieren.

Nach Technologietyp: AMR-Führung durch AGV-Wiedererstarken herausgefordert

AMR-Systeme erfassten im Jahr 2025 aufgrund flexibler Navigation und schneller Neupositionierung 36,20 % des Marktanteils am europäischen Lagerautomatisierungsmarkt. Kontinuierlicher Preisrückgang sowie Open-Source-Kartierungsbibliotheken haben die Stückkosten seit 2022 um fast 15 % gesenkt, was AMRs auch für saisonale Spitzen erschwinglich macht.

Paradoxerweise wird für AGVs eine CAGR von 19,1 % prognostiziert, da standardisierte, einfache Laserführung mittelgroße Lagerhäuser mit geradlinigen Routen anspricht. Shuttle-basierte AS/RS überzeugen dort, wo hoher Durchsatz wichtiger als Dichte ist, während würfelbasierte Raster in Mode und Kosmetik dominieren, wo die SKU-Vielfalt entscheidend ist. KI-gestützte Palettierroboter bewältigen nun gemischte Kartons mit 700 Zyklen pro Stunde und verbinden menschliche Vielseitigkeit mit besserer Ergonomie. Schließlich verzeichnen Lagersoftware-Suiten das schnellste Wachstum, da WMS-, WES- und WCS-Schichten zu einem einheitlichen Entscheidungs-Stack zusammenwachsen, der aus Latenzgründen an der Edge gehostet wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Lagergröße: Großmaßstab-Dominanz trifft auf Kleinmaßstab-Innovation

Anlagen über 40.000 m² trugen im Jahr 2025 51,05 % zur Größe des europäischen Lagerautomatisierungsmarkts bei, da Multi-Client-3PL-Hubs und werksangeschlossene Verteilzentren weiterhin neunstellige Budgets anziehen.

Doch Standorte unter 10.000 m² werden mit einer CAGR von 18,55 % expandieren, nachdem Robotik-als-Dienstleistung und Plug-and-play-Systeme aufwendige Grubenvertiefungen und Zwischengeschossarbeiten überflüssig gemacht haben. TGW SmartPocket und Ocado Porter veranschaulichen Modularität: Betreiber fügen Taschen oder Roboter hinzu, wenn die SKU-Zahlen steigen, und schonen so ihre Liquidität. Mittelgroße Gebäude zwischen 10.000–40.000 m² bleiben das Schlachtfeld, auf dem Integratoren je nach Produktmix entweder hochdichte Würfelraster oder hybride AMR-plus-Förderanlagen-Lösungen anbieten.

Geografische Analyse

Deutschland lieferte 29,35 % des Gesamtumsatzes 2025 und bleibt der Eckpfeiler der Expansion des europäischen Lagerautomatisierungsmarkts. Ankerprojekte wie Betty Barclays Nußloch-Zentrum mit 120.000 Lagerplätzen verdeutlichen den Appetit auf schlüsselfertige Lösungen, die Mode, E-Commerce und Einzelhandelsnachschub vereinen. Die Forschungsausgaben sind robust, belegt durch das Digitale Testbed Luftfracht des Fraunhofer IML, einer EUR-18-Millionen-Sandbox für KI-gestützten Materialfluss. Allerdings ist lokal gehostete Orchestrierungssoftware häufig obligatorisch, da deutsche Kunden die Datensouveränität genauso hoch schätzen wie die Betriebszeit.

Spanien eilt mit einer CAGR von 19,3 % voran, angetrieben durch urbane Mikro-Fulfillment-Zentren und seine Funktion als Eingangstor nach Nordafrika. Barcelona und Madrid beherbergen nun mehrere würfelbasierte AS/RS-Standorte unter 5.000 m², wo Roboter und Shuttle-Aufzüge Auftrags-bis-Versand-Zyklen auf unter 90 Minuten verkürzen. Genebrés automatisierter Hub und B. Brauns neue Anlage sind exemplarisch für die diversifizierte Endnutzernachfrage. Das warme Klima in Kombination mit der EU-Verordnung 2019/138 fördert zudem Kühlketteninvestitionen und veranlasst Betreiber, energieeffiziente drehzahlgeregelte Antriebe und isolierte Shuttle-Gänge einzusetzen.

Das Vereinigte Königreich, Frankreich, Italien und die Niederlande vervollständigen die Spitzengruppe. Großbritannien investiert trotz Brexit-Komplexitäten weiterhin; Matalans KNAPP-Anlage in Knowsley bietet eine skalierbare Vorlage, die von 200.000 auf 400.000 Kommissionierungen pro Tag angepasst werden kann, ohne zusätzliche Grundfläche zu benötigen. Frankreich profitiert von zentral gelegenen Hubs wie Poupry, wo C-LOG 3,5 Millionen Online-Bestellungen jährlich mit Lieferung am nächsten Abend bis 19 Uhr abwickelt. Italien zeigt, dass diverse Branchen – vom AgriEuro-E-Commerce bis zur ABB-Komponentenfabrik – modulare Würfel für B2C-Spitzen bevorzugen, bei Palettenabgängen jedoch bei herkömmlichen Förderanlagen bleiben. Die Niederlande nutzen derweil die Logistik-Gateways Rotterdam und Schiphol; AG Logistics' Körber-Schichtkommissionierer veranschaulichen, wie lokale Drittlogistikdienstleister herkömmliche Regale mit neuer Robotik für schrittweise Modernisierungen kombinieren.

Wettbewerbslandschaft

Der europäische Lagerautomatisierungsmarkt bleibt mäßig fragmentiert. Swisslog, SSI Schaefer, TGW Logistics und Dematic nutzen weiterhin globale Portfolios und firmeneigene Software-Stacks, doch Innovatoren wie AutoStore, Ocado und Exotec nagen mit nischenspezifischen Architekturen kontinuierlich am Marktanteil. Partnerschaften dominieren gegenüber reinen Übernahmen, da die Markteinführungsgeschwindigkeit die Vertikalintegration übertrifft; Zeuge ist FORTNA, das sich mit AutoStore, Rockwell und Hai Robotics zusammenschließt, um Würfelraster, SPS und AMRs in einem Gesamtpaket zu bündeln.

Die Konsolidierung beschleunigt sich dennoch. Vanderlandes EUR-300-Millionen-Akquisition von Siemens Logistics ergänzte dessen Flughafen-Gepäckwurzelwerk um Schnellpaketsortierer, während die ABCO-Übernahme durch Element Logic die nordamerikanische Reichweite ausbaut. Anbieter differenzieren sich nun durch algorithmische Stärke: Arvatos Moonshot-WMS mit Microsoft integriert KI, um Kommissionierdichte-Spitzen Stunden im Voraus vorherzusagen und die Arbeitskosten zweistellig zu senken. Auch die Einhaltung regulatorischer Anforderungen ist entscheidend; Unternehmen, die EU-KI-Gesetz-Dokumentation liefern können, gewinnen Ausschreibungen gegen technisch vergleichbare Wettbewerber. Weißflächenpotenzial besteht weiterhin im Bereich Robotik-als-Dienstleistung für kleine Standorte, wo monatliche Gebühren zu liquiditätsschwachen KMU passen.

Drei strategische Themen dominieren die Führungsetagen: 1) Edge-Computing, das Cloud-Latenz senkt und gleichzeitig Datenlokalisierungsgesetze respektiert; 2) energieeffiziente Antriebe und Rekuperationsbremsung zur Emissionsreduzierung; 3) Lebenszyklusdienstleistungen, die in Verträge integriert sind, sodass Betriebszeit, Ersatzteile und Software-Updates unter einem einzigen SLA zusammengefasst sind. Infolgedessen bündeln erstklassige Integratoren Finanzierung, Compliance und Kundendienst in ihren Angeboten, was es reinen Roboter-Start-ups schwerer macht zu konkurrieren, sofern sie keine Partnerschaften eingehen.

Marktführer in der europäischen Lagerautomatisierung

Swisslog Holding AG (KUKA AG)

SSI Schaefer AG

TGW Logistics Group GmbH

KNAPP AG

Vanderlande Industries B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TGW Logistics gewann Aufträge von OVS Italy, INTERSPORT-Abschluss und Genebre Barcelona und erweiterte damit seine Präsenz in den Bereichen Mode, Sport und industrielle Armaturen.

- April 2025: BSH Hausgeräte beauftragte TGW mit einem Hausgeräte-Verteilzentrum, während AUTODOC in Betrieb ging und den Automatisierungsschwung im Kfz-Teile-Nachmarkt signalisiert.

- März 2025: Ocado Intelligent Automation stellte den Porter-AMR für Paletten bis 1,5 Tonnen vor und dringt damit tiefer in Non-Food-Segmente vor.

- Februar 2025: TGW startete den SmartPocket-Sortierer, der autonome Trolleys auf Hängebahnen für modulare Skalierbarkeit und einen um 30 % geringeren Energieverbrauch nutzt.

- Dezember 2024: Temu aktivierte sechs europäische Lagerhäuser, um 80 % der kontinentalen Bestellungen lokal abzuwickeln und die Transportzeiten zu halbieren.

Berichtsumfang des europäischen Lagerautomatisierungsmarkts

Die Studie zum europäischen Lagerautomatisierungsmarkt umfasst eine Segmentierung nach Komponente, bei der Hardware (AGV/AMR, AS/RS, Stückkommissionierung usw.), Software (Lagerverwaltungssysteme, Lagerausführungssysteme) und Dienstleistungen (Mehrwertdienste, Wartung usw.) als Teilsegmente analysiert werden.

Darüber hinaus führen Lagerhäuser und Fulfillment-Center Aktivitäten für verschiedene Endnutzer durch, darunter Lebensmittel und Getränke, Post und Paket, Bekleidung, Allgemeine Waren und verarbeitendes Gewerbe, um nur einige zu nennen. Die Fertigungsindustrie umfasst im Wesentlichen die Automobil-, Elektronik- und Pharmabranche. Die Studie beleuchtet zudem die Auswirkungen von COVID-19 auf den untersuchten Markt.

| Hardware | Mobile Roboter (AGV, AMR) |

| Automatisierte Lager- und Bereitstellungssysteme (AS/RS) | |

| Förder- und Sortiersysteme | |

| Palettier- und Depalletiersysteme | |

| Automatische Identifikations- und Datenerfassung (AIDC) | |

| Stückkommissionierroboter | |

| Software | Lagerverwaltungssysteme (WMS) |

| Lagerausführungssysteme (WES) | |

| Dienstleistungen |

| Lebensmittel und Getränke |

| Post und Paket |

| E-Commerce und Lebensmitteleinzelhandel |

| Allgemeine Waren und Drittlogistik (3PL) |

| Bekleidung und Schuhwerk |

| Verarbeitendes Gewerbe (Langlebige/Nicht-langlebige Güter) |

| Sonstige Endnutzerbranchen |

| Autonome Mobile Roboter (AMR) |

| Automatisierte Fahrerlose Transportsysteme (AGV) |

| Würfelbasierte AS/RS (z. B. AutoStore) |

| Shuttle-basierte AS/RS |

| Mixed-Case-Palettierroboter |

| Lagersoftware-Suiten (WMS/WES/WCS) |

| Kleinstmaßstab (< 10.000 m²) |

| Mittelmaßstab (10.000–40.000 m²) |

| Großmaßstab (> 40.000 m²) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Komponente | Hardware | Mobile Roboter (AGV, AMR) |

| Automatisierte Lager- und Bereitstellungssysteme (AS/RS) | ||

| Förder- und Sortiersysteme | ||

| Palettier- und Depalletiersysteme | ||

| Automatische Identifikations- und Datenerfassung (AIDC) | ||

| Stückkommissionierroboter | ||

| Software | Lagerverwaltungssysteme (WMS) | |

| Lagerausführungssysteme (WES) | ||

| Dienstleistungen | ||

| Nach Endnutzerbranche | Lebensmittel und Getränke | |

| Post und Paket | ||

| E-Commerce und Lebensmitteleinzelhandel | ||

| Allgemeine Waren und Drittlogistik (3PL) | ||

| Bekleidung und Schuhwerk | ||

| Verarbeitendes Gewerbe (Langlebige/Nicht-langlebige Güter) | ||

| Sonstige Endnutzerbranchen | ||

| Nach Technologietyp | Autonome Mobile Roboter (AMR) | |

| Automatisierte Fahrerlose Transportsysteme (AGV) | ||

| Würfelbasierte AS/RS (z. B. AutoStore) | ||

| Shuttle-basierte AS/RS | ||

| Mixed-Case-Palettierroboter | ||

| Lagersoftware-Suiten (WMS/WES/WCS) | ||

| Nach Lagergröße | Kleinstmaßstab (< 10.000 m²) | |

| Mittelmaßstab (10.000–40.000 m²) | ||

| Großmaßstab (> 40.000 m²) | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Lagerautomatisierungsmarkt im Jahr 2026?

Der Markt erreichte im Jahr 2026 USD 6,79 Milliarden und soll bis 2031 bei einer CAGR von 17,86 % auf USD 15,43 Milliarden anwachsen.

Welche Komponentenkategorie wächst am schnellsten?

Software, insbesondere Lagerausführungssysteme und KI-Orchestrierungsschichten, wird voraussichtlich bis 2031 eine CAGR von 18,6 % verzeichnen.

Welches europäische Land zeigt das höchste Wachstumspotenzial?

Spanien wird voraussichtlich mit einer CAGR von 19,3 % expandieren, begünstigt durch urbane Mikro-Fulfillment-Zentren und seine Rolle als südeuropäischer Logistik-Hub.

Welcher Technologietyp hält derzeit den größten Marktanteil?

Autonome mobile Roboter machen 36,20 % des Umsatzes 2025 aus, obwohl automatisierte fahrerlose Transportsysteme schneller expandieren.

Wie finanzieren kleine Lagerhäuser Automatisierung?

Robotik-als-Dienstleistung und modulare Plug-and-play-Systeme senken die Vorabkosten auf rund USD 100.000 und machen fortschrittliche Lösungen auch für KMU zugänglich.

Was ist das wichtigste Hemmnis für eine breitere Einführung?

Hohe Anfangsinvestitionen (CAPEX) bleiben die größte Hürde, insbesondere in KMU-geprägten Regionen, obwohl Leasing- und Robotik-als-Dienstleistung-Modelle die Eintrittsbarrieren senken.

Seite zuletzt aktualisiert am: