Marktgröße und Marktanteil des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

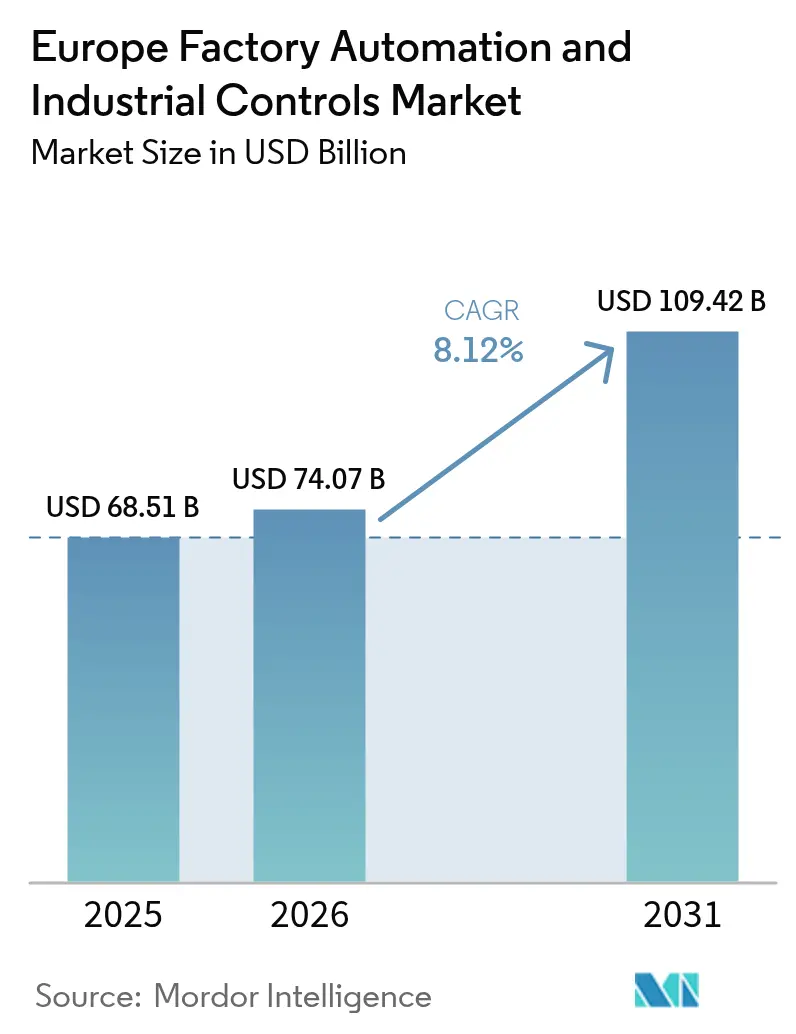

| Marktgröße im Basisjahr (2025) | 68.51 Milliarden US-Dollar |

| Marktgröße (2026) | 74.07 Milliarden US-Dollar |

| Marktgröße (2031) | 109.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

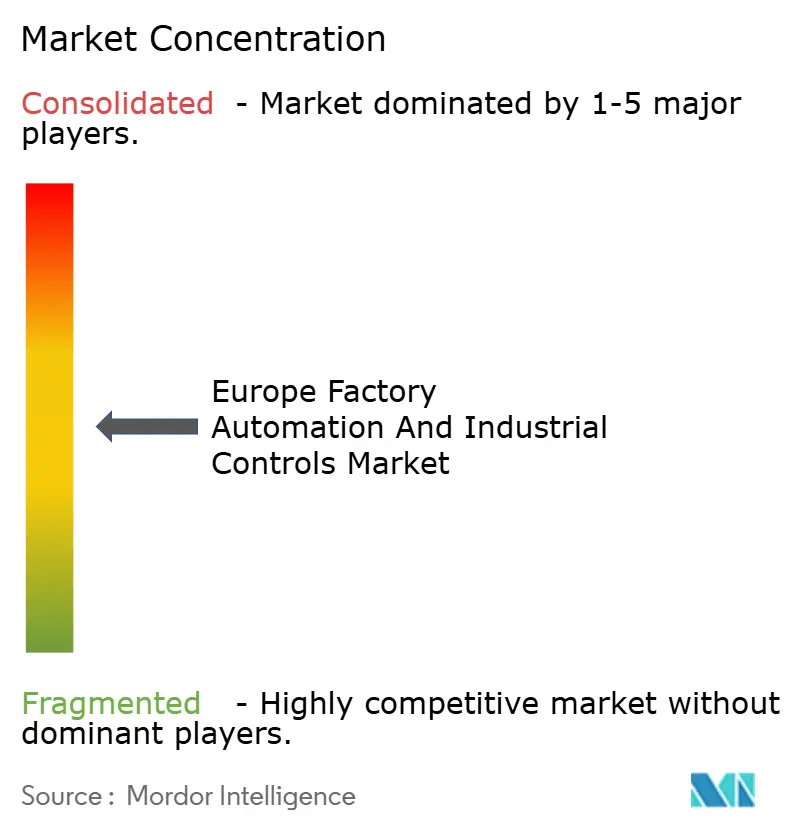

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme wurde im Jahr 2025 auf USD 68,51 Milliarden geschätzt und soll von USD 74,07 Milliarden im Jahr 2026 auf USD 109,42 Milliarden bis 2031 anwachsen, bei einer CAGR von 8,12 % während des Prognosezeitraums (2026–2031). Programme zur digitalen Transformation, Netto-Null-Vorgaben und die beschleunigte Produktion von Elektrofahrzeugbatterien treiben Hersteller dazu an, ihre Anlagen mit energieeffizienten Steuerungssystemen und KI-gesteuerter Robotik zu modernisieren. Deutschland gibt nach wie vor das Tempo vor mit 429 Industrierobotern je 10.000 Beschäftigte, doch nachlassende Wettbewerbsfähigkeit verlagert neue Aufträge in Richtung nordischer Werke, die mit fossilfreiem Strom betrieben werden.[1]Germany Trade & Invest, "Robotics Industry in Germany," gtai.de EU-Förderung für KI-Fabriken erweitert den Zugang zu Hochleistungsrechnen und ermöglicht Predictive-Maintenance-Plattformen, die Ausfallzeiten reduzieren und Energiekosten senken. Zunehmende Risiken in der Halbleiter-Lieferkette und Cybersicherheitslücken in Altsystemen erhöhen den Handlungsdruck für Cloud-vernetzte, softwarezentrierte Upgrades, die die Betriebskontinuität absichern.[2]Europäische Kommission, "Die Europäische Kommission präsentiert ihren Wettbewerbsfähigkeitskompass," ec.europa.eu Zusammen positionieren diese Kräfte den europäischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme für ein dauerhaftes zweistelliges Wachstum, da Fabriken Produktivitätssteigerungen mit Dekarbonisierungsanforderungen in Einklang bringen wollen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 27,98 % des Umsatzanteils auf speicherprogrammierbare Steuerungen, während Manufacturing-Execution-Systeme bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen werden.

- Nach Feldgerätetyp hielten Industrieroboter im Jahr 2025 einen Anteil von 31,05 %, während Maschinenvisionssysteme voraussichtlich mit einer CAGR von 9,05 % bis 2031 wachsen werden.

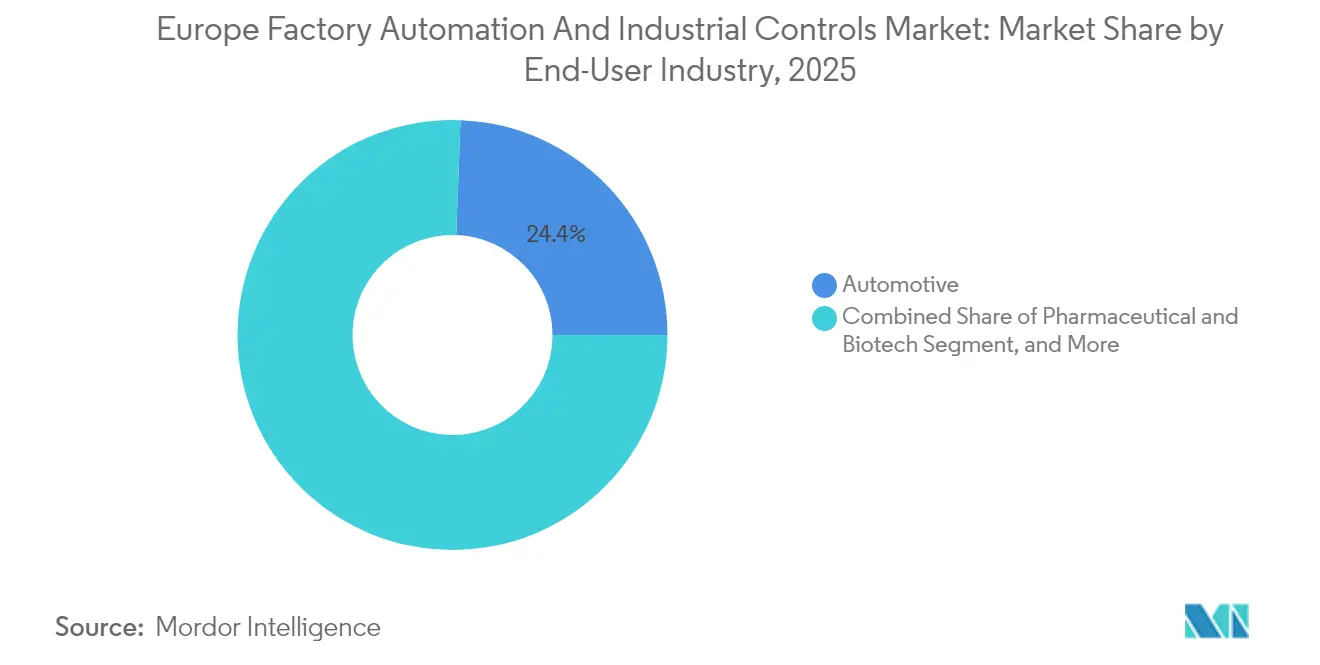

- Nach Endverbraucherbranche entfielen im Jahr 2025 24,41 % der Nachfrage auf Automobilanwendungen; Pharma- und Biotechnologieanlagen werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,62 % wachsen.

- Nach Bereitstellungsmodell dominierten On-Premises-Lösungen im Jahr 2025 mit einem Anteil von 63,35 %, doch Cloud-fähige Plattformen sind bis 2031 auf eine CAGR von 9,96 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Schwerpunkt auf energieeffizienten Smart Factories | +2.10% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bedarf durch Elektrifizierung der Automobilindustrie | +1.80% | Deutschland, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für netto-null industrielle Emissionen | +1.50% | EU-weit, am stärksten in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| KI-gestützte Einführung von Predictive Maintenance | +1.30% | Deutschland, Vereinigtes Königreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Rückverlagerung strategischer Industrien nach Europa | +1.00% | Deutschland, Frankreich, Polen, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| EU-Förderung von Digitalem Zwilling für die Fertigung | +0.60% | Deutschland, Frankreich, Österreich, Bulgarien, Polen, Slowenien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Schwerpunkt auf energieeffizienten Smart Factories

EU-Hersteller priorisieren energieeffiziente Automatisierung, um den CO₂-Fußabdruck zu reduzieren und die Margen vor volatilen Energiepreisen zu schützen. Die im April 2025 gestartete Made-in-Europe-Partnerschaft zielt auf eine null-fehler- und null-ausfallzeitbasierte Produktion durch die Kombination von KI mit Echtzeit-Datenanalyse, während Schwedens 98 % fossilfreier Strom groß angelegte Robotik-Rollouts unterstützt. Dänische KMU im Programm zur Beschleunigung der digitalen Fabrik berichten von 10–20 % Effizienzgewinnen nach der Migration zu papierlosen Arbeitsabläufen mit Live-Leistungs-Dashboards. ABBs Übernahme von Sensorfact unterstreicht den starken Nachfrageanstieg nach detaillierten Energieüberwachungsplattformen, die ISO 50001 erfüllen und kontinuierliche Verbesserungskreisläufe im europäischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme speisen.

Beschleunigter Bedarf durch Elektrifizierung der Automobilindustrie

Batteriezellenproduktionslinien dominieren nun Neubauprojekte, da europäische Automobilhersteller für Elektrofahrzeugvolumina umrüsten. Robotiklösungen für das Stapeln von Elektroden, das Befüllen mit Elektrolyten und die End-of-Line-Inspektion ersetzen veraltete Schweißzellen. Maschinenvisionssysteme, die Defekte unterhalb von 10 Teilen pro Million erkennen können, werden zum Standard bei Batteriekomponenten. Flexible speicherprogrammierbare Steuerungen und adaptive Manufacturing-Execution-Systeme ermöglichen es Werken, zwischen Lithium-Ionen-Chemien ohne längere Stillstandszeiten zu wechseln, was die Nachfrage nach modularen, zukunftssicheren Steuerungssystemen stärkt.

Regulatorischer Druck für netto-null industrielle Emissionen

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet Tausende von Fabriken, Scope-1- und Scope-2-Emissionen zu quantifizieren und offenzulegen, was Investitionen in vernetzte Sensoren zur Erfassung von Echtzeit-Energiedaten antreibt. Das Netto-Null-Industrie-Gesetz lenkt öffentliche Beschaffung auf Technologien mit 40 % geringeren Lebenszyklusemissionen, was Bestellungen für Frequenzumrichter, Smart Sensoren und hocheffiziente Motoren beschleunigt. Die Förderung für KI-Fabriken in sechs EU-Ländern schafft eine Pipeline vertrauenswürdiger industrieller KI-Modelle, die den Durchsatz optimieren und gleichzeitig die Kohlenstoffintensität reduzieren.

KI-gestützte Einführung von Predictive Maintenance

Zwei Drittel der europäischen Hersteller beabsichtigen, innerhalb von zwei Jahren KI-basiertes Condition-Monitoring einzusetzen. Edge-to-Cloud-Architekturen analysieren Vibrations-, Temperatur- und akustische Signaturen, um Anomalien bis zu vier Wochen vor einem Ausfall zu erkennen, und reduzieren ungeplante Stillstandszeiten um 30 %. Die automatische Erstellung von Arbeitsaufträgen und die Synchronisierung von Teilebeständen reduzieren den Wartungsaufwand und senken das in Lagerhäusern gebundene Ersatzteilkapital. Die Einhaltung von ISO 13374 erleichtert Unternehmensrisikoprüfungen und beschleunigt Rollouts im europäischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Cybersicherheitslücken in Altsystemen | -1.20% | Global, mit stärkerer Exposition in Deutschland und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Handelsspannungen bei Halbleiter-Lieferketten | -0.90% | EU-weit, besonders Autozentren betreffend | Mittelfristig (2–4 Jahre) |

| Fragmentierte KMU-Förderung für Automatisierung | -0.70% | Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Widerstand der Belegschaft gegen Hyper-Automatisierung | -0.50% | Frankreich, Italien, traditionelle Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Cybersicherheitslücken in Altsystemen

Fast vier Fünftel der europäischen Werke betreiben noch mindestens eine speicherprogrammierbare Steuerung, die vor modernen Sicherheitsrahmenwerken installiert wurde, und setzen Produktionsanlagen Ransomware aus. Temporäre Netzwerksegmentierung und industrielle Firewalls bieten teilweise Abhilfe, doch eine vollständige Einhaltung von IEC 62443 erfordert Controller-Nachrüstungen, die Investitionsbudgets belasten. Versicherungsprämien für Hersteller mit veralteten Steuerungssystemen sind gestiegen, was die Genehmigung auf Vorstandsebene für phasenweise Ersetzungen vorantreibt, aber Projektzeitpläne verlängert.

Handelsspannungen bei Halbleiter-Lieferketten

Drei Viertel der automatisierungsgeeigneten Mikrocontroller, die in europäischen Fabriken verwendet werden, stammen aus Asien, was die Lieferzeiten für Nischenchips im Jahr 2024 auf bis zu 52 Wochen treibt. Preisvolatilität erhöht die Kosten für Automatisierungsprojekte um 15–25 % und zwingt Integratoren, sich mit Pufferbeständen abzusichern. Das Europäische Chips-Gesetz verspricht eine Ausweitung der inländischen Produktion bis 2028, doch das Zwischenrisiko besteht fort und dämpft kurzfristige Gerätbestellungen im europäischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Speicherprogrammierbare Steuerungen als Marktstütze, Manufacturing-Execution-Systeme als Treiber der digitalen Transformation

Speicherprogrammierbare Steuerungen machten im Jahr 2025 27,98 % des Marktanteils des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme aus, was ihre Allgegenwärtigkeit in diskreten Fertigungslinien widerspiegelt, die deterministische Steuerung erfordern. Das Segment bleibt stabil, da Brownfield-Upgrades veraltete Hardware durch energieeffiziente Einheiten mit nativer Cybersicherheit ersetzen. Manufacturing-Execution-Systeme sollen bis 2031 mit einer CAGR von 9,78 % wachsen, angetrieben durch Echtzeit-Produktionssichtbarkeitsanforderungen gemäß ISO 9001 und Rückverfolgbarkeitsklauseln in Automobil- und Pharmastandards. Die Marktgröße des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme, die mit der Einführung von Manufacturing-Execution-Systemen verbunden ist, wächst, da Cloud-Abonnements die Einstiegskosten für mittelständische Zulieferer senken. Sekundäre Gewinne entstehen durch engere ERP-Integration, die Nachfrageprognosen mit der Linienplanung synchronisiert und den Umlaufbestand minimiert.

Prozessleitsysteme bedienen weiterhin die Prozessindustrien, die Hochverfügbarkeitsarchitekturen schätzen, obwohl das Wachstum im Vergleich zu Softwareschichten, die Predictive-Analytics-Funktionen erschließen, bescheiden ist. SCADA-Plattformen verlagern sich zu browserbasierten Clients, die eine Fernüberwachung für Mehrstandortbetriebe ermöglichen. Mensch-Maschine-Schnittstellen integrieren mobile Benachrichtigungen und kontextuelle Videostreams, die eine schnellere Fehlersuche durch externe Experten unterstützen. Produktlebenszyklusmanagement-Implementierungen nehmen im Rahmen von EU-geförderten Digitalzwilling-Pilotprojekten zu, sodass Designer Nachhaltigkeitskennzahlen digital validieren können, bevor Investitionsbauten erfolgen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Feldgerätetyp: Industrieroboter führend, Maschinenvisionsysteme im Aufschwung

Industrieroboter hielten im Jahr 2025 31,05 % des Marktanteils des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme, gestützt durch Deutschlands installierte Basis von 429 Einheiten je 10.000 Beschäftigte. Die Elektrifizierung der Automobilindustrie und die Verpackung von Konsumgütern halten Sechs-Achs- und Delta-Roboter in hoher Nachfrage, während kollaborative Varianten dank reduzierter Schutzanforderungen ein zweistelliges Stückzahlenwachstum verzeichnen. Maschinenvisionssysteme, die mit einer CAGR von 9,05 % wachsen, erweitern rasch die Marktgröße des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme, da KI-Algorithmen Falschabweisungsraten bei der Batteriezellen-Inspektion und der sterilen Arzneimittelbefüllung senken. Edge-Prozessoren in Smart Kameras führen Inferenzen lokal aus, vermeiden Cloud-Latenz und sichern sensible Produktionsdaten.

Sensor- und Transmittervolumina steigen neben Predictive-Maintenance-Rollouts, die auf Vibrations- und Temperaturdatenströmen basieren. Motoren und Antriebe tendieren zu hocheffizienten Klassen, wobei Frequenzumrichter auf IE5-bewertete Motoren standardisieren, um Netto-Null-Ziele zu erfüllen. Intelligente Aktuatoren integrieren Selbstdiagnose, die Drehmomentanomalien kennzeichnet und dezentrale Architekturen unterstützt, die die Resilienz verbessern, wenn zentrale Steuerungen offline gehen.

Nach Endverbraucherbranche: Automobilindustrie dominiert, Pharmaindustrie im Aufwind

Automobilwerke machten im Jahr 2025 24,41 % der Gesamtnachfrage aus, verankert durch die Fahrzeugcluster in Deutschland, Frankreich und Italien, die auf batterieelektrische Modelle umsteigen. Hochflexible Schweiß-, Lackier- und Endmontage-Zellen erfordern rekonfigurierbare Digitalzwillinge, um schnelle Plattformaktualisierungen zu bewältigen. Pharma- und Biotechnologieanlagen sollen bis 2031 mit einer CAGR von 9,62 % wachsen, da die Nachfrage nach personalisierten Therapien die Automatisierung tiefer in die aseptische Verarbeitung und Hochmix-Verpackung treibt. Die Marktgröße des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme im Pharmabereich wird durch strenge Validierungsnormen gestärkt, die Robotik für kontaminationsfreie Handhabung bevorzugen.

Lebensmittel- und Getränkeverarbeiter rüsten auf Edelstahlrobotik um, die IP69K-Waschstandards erfüllt, während Chemiewerke explosionsgeschützte Antriebe einsetzen, die ATEX-Richtlinien entsprechen. Investitionen im Energiesektor konzentrieren sich auf automatisierte Rotorblattfertigung für Windkraftanlagen und die Leistungselektronikbaugruppe für Solar-Wechselrichter. Metall- und Bergbaubetreiber setzen auf robuste autonome Förderung und Erzsortiersysteme, die abrasive Umgebungen überstehen, und erweitern so den europäischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme über traditionelle Fabrikgrenzen hinaus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: On-Premises dominiert, Cloud-Einführung beschleunigt sich

On-Premises-Installationen machten im Jahr 2025 63,35 % des Anteils aus, was die strengen Verfügbarkeits- und Datensouveränitätsanforderungen an kritische Produktionsanlagen widerspiegelt. Dennoch sollen Cloud-fähige Bereitstellungen mit einer CAGR von 9,96 % wachsen, da IEC-62443-konforme Gateways und Zero-Trust-Architekturen Cybersicherheitsbedenken ausräumen.

Hybride Edge-Cloud-Frameworks verarbeiten zeitkritische Schleifen lokal und lagern langfristige Analysen an Hyperscale-Rechenzentren aus, um Latenz und Kosten auszubalancieren. Abonnementbasierte Softwaremodelle sprechen KMU an, die Betriebsausgaben-Budgetierung bevorzugen, und erweitern die Reichweite des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme in bisher unterautomatisierte Ebenen.

Geografische Analyse

Deutschland führt die regionale Einführung mit EUR 16,2 Milliarden Umsatz in Robotik und Automatisierung an, doch Wettbewerbsdruck signalisiert eine allmähliche Nachfrageverlagerung. Nordische Staaten, angeführt von Schwedens EUR 24 Milliarden Industrietechnologieumsatz und 98 % fossilfreiem Stromnetz, ziehen Investitionen in Batteriezellen- und Präzisionsbearbeitungsanlagen an, die eine hochdichte Automatisierung erfordern. Das Vereinigte Königreich verbessert seine globale Fertigungsrangfolge, gestützt durch Schneider Electrics GBP 42 Millionen Smart-Factory-Nachrüstung in Scarborough, die Edge-to-Cloud-Steuerungssysteme demonstriert.

Frankreich nutzt Luft- und Raumfahrt- sowie Automobilcluster, um Robotikaufträge zu erhalten, während Italiens Maschinenbau-Erbe eine stetige Nachfrage nach CNC-gesteuerten Montagelinien unterstützt. Spaniens Ausbau erneuerbarer Energien fördert die Automatisierung für die Herstellung von Turbinenblättern und Solarmodulen und erweitert die Marktgröße des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme auf der iberischen Halbinsel. Die Niederlande positionieren sich als Steuerungssoftware-Zentrum, hervorgehoben durch Accerions KI-basierte Lokalisierungstechnologie, die von SICK erworben wurde.

Polen entwickelt sich zu einem Automatisierungsziel, veranschaulicht durch Engels Fabrik in der Nähe des Flughafens Danzig, die für die Fertigstellung 2025 vorgesehen ist und Near-Shoring-Vorteile sowie EU-geförderte Infrastruktur bietet. Tschechische Republik und Ungarn zielen mit Anreizen für Brownfield-Umwandlungen auf die Rückverlagerung der Elektronikindustrie ab. Länder im übrigen Europa nutzen EU-Kohäsionsfonds zur Modernisierung veralteter Werke, obwohl die fragmentierte KMU-Finanzierung das Tempo im Vergleich zu den Kernmärkten bremst.

Regulatorisches Umfeld

EU-weite Vorschriften verschärfen die Sicherheits-, Cybersicherheits- und KI-Governance-Anforderungen, die für Hardware und Software der Fabrikautomation in Europa gelten. Die Verordnung (EU) 2023/1230 (Maschinenverordnung) aktualisiert die grundlegenden Gesundheits- und Sicherheitsanforderungen für Maschinen und deckt dabei ausdrücklich Bereiche wie autonome mobile Maschinen und KI-gestützte Funktionen ab; sie gilt vollständig ab dem 20. Januar 2027. Dieser Zeitrahmen beeinflusst bereits die Designentscheidungen für Roboter, Antriebe, Sensoren und sicherheitsrelevante Steuerungssysteme, die in der Region verkauft werden.

Auch die Anforderungen an Cybersicherheit und KI-Konformität erweitern sich über die traditionelle funktionale Sicherheit für vernetzte Steuerungen, Gateways und Softwareplattformen hinaus. Die Verordnung (EU) 2024/2847 (Cyber Resilience Act) führt horizontale Cybersicherheitspflichten für Produkte mit digitalen Elementen ein, einschließlich für die industrielle Steuerung relevanter Ausrüstung, während das EU-KI-Gesetz (Verordnung (EU) 2024/1689) risikobasierte Regeln für KI-Systeme festlegt, wobei Hochrisikoverpflichtungen für erfasste Anwendungsfälle ab dem 2. August 2026 durchsetzbar sind. Für KI-gestützte industrielle Anwendungen erhöht dies die Anforderungen an Audits und Dokumentation, auch für fortgeschrittene Analytik, die in Fertigungssoftware eingebettet ist. Normungsaktivitäten, einschließlich Arbeiten zu Robotik und autonomen Systemen im EU-Rolling-Plan zur IKT-Normung und Gremien wie CEN/TC 310, unterstützen einen Wandel hin zu stärker interoperablen Profilen, die Sicherheit, Security und Datenmanagement über industrielle Automatisierungseinsätze hinweg aufeinander abstimmen.

Wettbewerbslandschaft

Moderate Konsolidierung prägt den europäischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme, wobei Siemens, ABB und Schneider Electric eine vertikale Integration über Steuerungen, Antriebe und Softwaresuiten hinweg nutzen. ABBs Übernahme von Sensorfact im Jahr 2025 fügt cloud-natives Energiemonitoring zu seinem Portfolio hinzu und verdeutlicht den Schwenk in Richtung Datendienste. SICKs Erwerb von Accerion erweitert dessen Autonome-Mobile-Roboter-Stack, während Prima Industries Integration von Sistec AM schlüsselfertige Robotikfähigkeiten stärkt. Mittelständische Akteure konzentrieren sich auf domänenspezifische Softwarenischen, wie Computer Vision für kontrastarme Inspektion oder Edge-Analytics für Brownfield-Equipment.

Start-ups nutzen Lücken in der Cybersicherheit von Altsystemen und bieten Zero-Trust-Gateways und KI-Bedrohungserkennung maßgeschneidert für Betriebstechnologie-Netzwerke an. Halbleiterengpässe lösen Joint Ventures aus, die auf die Entwicklung europäischer Beschaffungsalternativen für Bewegungssteuerungschips abzielen. Dienstleister entwickeln Managed-Services-Angebote, die Predictive-Maintenance-Analysen mit zertifizierten Technikern bündeln und die Einstiegshürden für KMU senken.

Strategische Partnerschaften zwischen Roboterherstellern und MES-Anbietern entwickeln sich weiter, um vorintegrierte Pakete zu liefern, die Inbetriebnahmezeiten verkürzen. Cloud-Plattform-Allianzen mit Automatisierungskonzernen versprechen einheitliche Dashboards, die Energie-, Qualitäts- und Wartungs-KPIs kombinieren und das Cross-Selling-Potenzial erweitern. Die Wettbewerbsintensität konzentriert sich auf Softwaredifferenzierung statt auf Hardware-Performance und verstärkt die Wertschöpfung auf der Analyseebene innerhalb des europäischen Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme.[4]ARC Advisory Group, "Bericht über europäische Automatisierungschampions 2023," arcweb.com

Marktführer im europäischen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

ABB Ltd

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Industriepolitik und Genehmigungsreformen schaffen Freiräume für Anbieter, die Automatisierung, Energieeffizienz und Compliance in schneller einsetzbare Programme für Neubau- und Bestandsfertigungsstandorte verpacken können. Im März 2026 legte die Europäische Kommission den Vorschlag für einen Industrial Accelerator Act vor, um Genehmigungsverfahren zu vereinfachen und industrielle Beschleunigungsgebiete einzurichten. Dieser Ansatz erhöht den Wert vorentwickelter Steuerungsarchitekturen (PLC, SCADA, MES) und validierter Referenzdesigns, die den Engineering-Aufwand reduzieren und die Inbetriebnahme verkürzen.

Parallel dazu erweitert das von der Kommission unterstützte Programm AI Factories, für das im März 2025 485 Mio. EUR für eine zweite Welle in sechs Mitgliedstaaten genehmigt wurden, den Zugang zu Rechenleistung für industrielle KI. Im Jahr 2026 verschärfen Anbieterbewegungen den Fokus auf softwaredefinierte Automatisierung, industrielle Datenplattformen und die Lokalisierung der Robotik-Lieferkette. Schneider Electric unterzeichnete im Juni 2026 eine endgültige Vereinbarung zur Übernahme von Cognite (und zur Integration der Fähigkeiten mit AVEVA), und Agile Robots schloss im April 2026 die Übernahme von thyssenkrupp Automation Engineering ab (umbenannt in Krause Automation), was auf einen stärkeren Wettbewerb im Bereich industrieller Datenoperationen, digitaler Zwillinge und KI-gestützter Robotikintegration hinweist. Auch die Lokalisierung von Fertigungskapazität und Logistik erweitert die Umsetzungskapazität für Roboter und zugehörige Feldgeräte, darunter die Eröffnung eines neuen europäischen Robotik-Vertriebszentrums und einer Produktionsanlage von Yaskawa in Kočevlje, Slowenien im Juli 2026 mit einer Investition von 31 Mio. USD und einer angegebenen Manipulatorkapazität von 850 Einheiten. Insgesamt verstärken diese Schritte kurzfristige Freiräume für Systemintegratoren und Plattformanbieter, die konforme OT-Cybersicherheit, interoperable Datenmodelle und standardisierte Bereitstellungsvorlagen für KMU liefern können, die mit fragmentierter Finanzierung und Altsystembeschränkungen konfrontiert sind.

Aktuelle Branchenentwicklungen

- Mai 2026: ABB kündigte ein Investitionsprogramm über 200 Mio. USD an, um die Fertigungskapazität im Mittelspannungsbereich europaweit auszubauen, einschließlich einer neuen Anlage in Dalmine, Italien, im Wert von 100 Mio. USD sowie Erweiterungen in Bulgarien, Finnland, Deutschland, Norwegen und Polen. Das Programm unterstützt die Nachfrage nach Elektrifizierung und Netzmodernisierung, die zunehmend mit Upgrades der industriellen Automatisierung einhergeht, und stärkt die lokale Verfügbarkeit von Strom- und Steuerungsinfrastruktur für Smart Factories.

- Februar 2026: Rockwell Automation eröffnete in Bologna, Italien, ein Customer Experience Center zur Unterstützung von EMEA-Kunden in Segmenten wie Verpackung, Materialtransport und Schwerindustrie. Das Zentrum erweitert die regionale Befähigung für Lösungsdesign, Testing und Lifecycle-Support und hilft Herstellern, von Pilotprojekten zu skalierter Modernisierung bei Steuerungen, Software und vernetzten Produktionsanlagen zu wechseln.

- Dezember 2025: Honeywell gab bekannt, integrierte Automatisierungssysteme für führende britische CO2-Abscheidungsprojekte zu liefern. Der Auftrag verknüpft Dekarbonisierungsprogramme mit der Nachfrage nach industriellen Steuerungen, Instrumentierung und Sicherheitssystemen und unterstreicht die Rolle groß angelegter Energiewendeprojekte bei der Verbreitung fortschrittlicher Automatisierung in benachbarten Industrieanlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die in Europa durch Fabrikautomation und industrielle Steuerungen erzielt werden, die zur Überwachung, Steuerung und Automatisierung der industriellen Produktion eingesetzt werden. Er umfasst Steuerungssysteme und Feldgeräte, die Maschinen und Prozesse innerhalb von Fabriken betreiben.

Ausschlüsse des Anwendungsbereichs: Wir schließen Verbraucherautomationsprodukte und universelle IT-Hardware aus, die nicht für den Einsatz in industrieller Steuerung oder Fabrikautomation verkauft wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Prozessleitsysteme (DCS)

- Speicherprogrammierbare Steuerungen (SPS)

- Supervisory Control and Data Acquisition (SCADA)

- Manufacturing-Execution-Systeme (MES)

- Produktlebenszyklusmanagement (PLM)

- Mensch-Maschine-Schnittstelle (HMI)

- Enterprise-Resource-Planning (ERP)

- Nach Feldgerätetyp

- Industrieroboter

- Maschinenvisionssysteme

- Sensoren und Transmitter

- Motoren und Antriebe

- Intelligente Aktuatoren

- Nach Endverbraucherbranche

- Automobilindustrie

- Lebensmittel und Getränke

- Pharmazeutika und Biotechnologie

- Chemie und Petrochemie

- Energie und Versorgungsunternehmen

- Metalle und Bergbau

- Sonstige Endverbraucherbranchen (Textil, Zellstoff und Papier usw.)

- Nach Bereitstellungsmodell

- On-Premises

- Cloud-fähig

- Hybrid-Edge-Cloud

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Polen

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grenzen dafür festzulegen, was in Europa als Fabrikautomation und industrielle Steuerungen gilt. Sie half zudem, Nachfrageanker aufzubauen, bevor Annahmen mit Marktteilnehmern getestet wurden. Wir stützten uns hauptsächlich auf öffentliche und offizielle Referenzen wie die Eurostat-Reihen zur Industrieproduktion und zu Fertigungsinvestitionen, Materialien der Europäischen Kommission und EU-Richtlinien zu Maschinen und Sicherheit, Veröffentlichungen der International Federation of Robotics sowie Normen und technische Leitlinien von Organisationen wie ISO und IEC.

Um diese Signale in ein Größenmodell zu übersetzen, überprüften wir auch Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Produktschwerpunkte, Endmarktexposition und Preisrichtung zu verstehen. An einigen Stellen wurden kostenpflichtige Abonnements in begrenztem Umfang für Unternehmensfinanzdaten, Patentrecherchen und Sichtbarkeit von Versand und Handel für relevante Ausrüstungskategorien genutzt. Diese Inputs wurden als Gegenprüfung verwendet, wenn öffentliche Reihen verzögert waren. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um Sekundärannahmen zu Adoption, Ersatzzyklen und Veränderungen des durchschnittlichen Verkaufspreises in europäischen Fabriken zu überprüfen. Wir sprachen mit einer Mischung aus Automatisierungsanbietern, Systemintegratoren, Distributoren und technischen Teams von Endanwendern in wichtigen europäischen Fertigungszentren. Dies half, Lücken in Sekundärinformationen zu schließen und die endgültigen Ergebnisse mit tatsächlichem Kauf- und Einsatzverhalten zu triangulieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 22% | Manager: 55% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die europäische Fertigungsaktivität in ein adressierbares Automatisierungsausgabenpotenzial übersetzt wird, indem Produktionsleistung und Investitionsabsichten mit der Automatisierungsintensität je Branche verknüpft werden. Sobald diese Struktur steht, werden selektive Bottom-Up-Prüfungen mit Stichprobenwerten der Anbieterumsätze, Kanaldiskussionen und einer einfachen Logik aus durchschnittlichem Verkaufspreis mal Versand- oder Installationsvolumen für wichtige Ausrüstungsfamilien durchgeführt. Die Gesamtsummen werden dann angepasst, wenn Prüfungen konsistente Lücken zeigen.

Das Modell orientiert sich an praktischen Inputs, die Analysten auf beobachtbare Signale zurückführen können, wie Trends bei der Fertigungsleistung, Zyklen für Maschinen- und Linienupgrades, Momentum bei Roboterinstallationen, Modernisierung von Steuerungssystemen in Bestandsanlagen und die Verschiebung im Mix zwischen einfacher Instrumentierung und höherwertigen Steuerungs- und Softwareschichten. Fehlt für ein Land oder einen Endanwenderbereich ein direkter Datenpunkt, füllen wir die Lücke mit Proxy-Indikatoren wie der Bewegung des Industrieproduktionsindex, der Automatisierungsintensität vergleichbarer Länder und bestätigten Bandbreiten aus Interviews.

Für die Prognose wird eine Szenarioanalyse verwendet, unterstützt durch eine einfache multivariate Regression, die Beziehungen zwischen Industrieleistung, Investitionszyklen und Adoptionsindikatoren testet. Der endgültige Prognosepfad wird mit Experten überprüft, um die Annahmen zu Lieferzeiten, Preisentwicklung und Adoptionsgeschwindigkeit für Europa realistisch zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, beginnend mit internen Prüfungen, die bestätigen, dass sich die Gesamtsummen über Produkt- und Endanwenderansichten hinweg abgleichen lassen und dass keine Doppelzählung zwischen Steuerungssystemen und Feldgeräten entsteht. Anschließend vergleichen wir die Ergebnisse mit unabhängigen Signalen wie Trends der Fertigungsaktivität, Handelsströmen für relevante Ausrüstungskategorien und offengelegten Auftragsmustern aus öffentlichen Unternehmenskommentaren, und wir kennzeichnen Anomalien zur Überprüfung.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, bei denen Annahmen hinterfragt, Abweichungsbandbreiten erneut getestet und schwache Verknüpfungen entweder ersetzt oder durch zusätzliche Recherchen gestützt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, wie starken Verschiebungen der Industrienachfrage, politischen Änderungen mit Auswirkungen auf Fabriken oder sichtbaren Preisschocks. Unmittelbar vor der Lieferung wird eine erneute Überprüfung abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Fabrikautomation und industrielle Steuerungen in Europa mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Europa stimmen oft nicht überein, selbst wenn das Thema auf den ersten Blick ähnlich aussieht, da die erfassten Produkte und der Zeitpunkt der Messung nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie Unternehmen Software, Dienstleistungen und Länderabdeckung behandeln, was sich dann darauf auswirkt, was in die Summe einfließt.

Trends bei Roboterinstallationen, Bewegungen der Industrieproduktion und angegebene Prioritäten bei Automatisierungsinvestitionen sind die Belegprüfungen, die die Schätzung von Mordor Intelligence an einen identifizierbaren europäischen Fabriknachfragepool binden, statt an einen breiten Korb industrieller Technologien. Sobald diese Signale festgelegt sind, entstehen die Hauptlücken meist aus Abgrenzungsfragen, etwa ob industrielle Robotik und Machine Vision vollständig eingeschlossen sind, ob Prozesssteuerung und diskrete Steuerung vermischt werden und wie cloudfähige Schichten im Basisjahr unter Verwendung konsistenter Währungszeitpunkte bewertet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 68,51 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 67,72 Mrd. USD (2025) | Verwendet in einigen Länderaufschlüsselungen einen engeren Erfassungskorb für industrielle Steuerung und Fabrikautomation, und der Zeitpunkt der Währungsumrechnung im Basisjahr kann die ausgewiesene Gesamtsumme leicht verschieben. |

| Fachverlag B | 43,82 Mrd. USD (2025) | Fokussiert sich häufig auf industrielle Automatisierungs- und Steuerungssysteme und kann angrenzende Schichten der Fabrikautomation wie bestimmte Feldgeräte und Automatisierungssoftware ausschließen, was die Gesamtsumme für Europa senkt. |

Über die drei Zahlen hinweg wird die Spanne eher durch das erklärt, was gezählt wird und wann es gezählt wird, als durch die reine Rechnung. Indem die Inputs an beobachtbare Fertigungsnachfragesignale gebunden und dann mit der Realität von Anbietern und Kanälen gegengeprüft werden, bleibt die endgültige Zahl transparent, wiederholbar und leicht zu überprüfen bei Aktualisierungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Cloud-Computing-Markt im Jahr 2025?

Die Marktgröße des deutschen Cloud-Computing-Marktes beträgt im Jahr 2025 USD 56,52 Milliarden.

Wie hoch ist die erwartete Wachstumsrate der deutschen Cloud-Ausgaben bis 2031?

Die Gesamtausgaben werden voraussichtlich mit einer CAGR von 15,51 % auf USD 116,22 Milliarden bis 2031 steigen.

Welches Bereitstellungsmodell wächst bei deutschen Unternehmen am schnellsten?

Hybrid-Cloud führt mit einer CAGR von 18,33 %, da Unternehmen Datensouveränität mit skalierbarer externer Rechenleistung verbinden.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Telemedizin-Rollouts, Vorgaben für elektronische Gesundheitsakten und KI-gestützte Diagnostik treiben Gesundheitsworkloads in konforme Clouds und bewirken eine CAGR von 18,56 %.

Wie wirkt sich die SAP-S/4HANA-Frist auf die Nachfrage aus?

Die Frist 2027 zwingt Unternehmen, Cloud-gehostetes ERP zu wählen, und erzeugt eine erhebliche Migrationswelle, die Infrastruktur- und Dienstleistungserlöse steigert.

Welchen Wettbewerbsvorteil beanspruchen Anbieter von Sovereign-Cloud?

Sie betonen BSI-C5-Zertifizierung, clientseitige Verschlüsselung und Hosting im Inland, das strenge deutsche Anforderungen an die Datensouveränität erfüllt.

Seite zuletzt aktualisiert am: