Größe und Marktanteil des Facility-Management-Markts in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

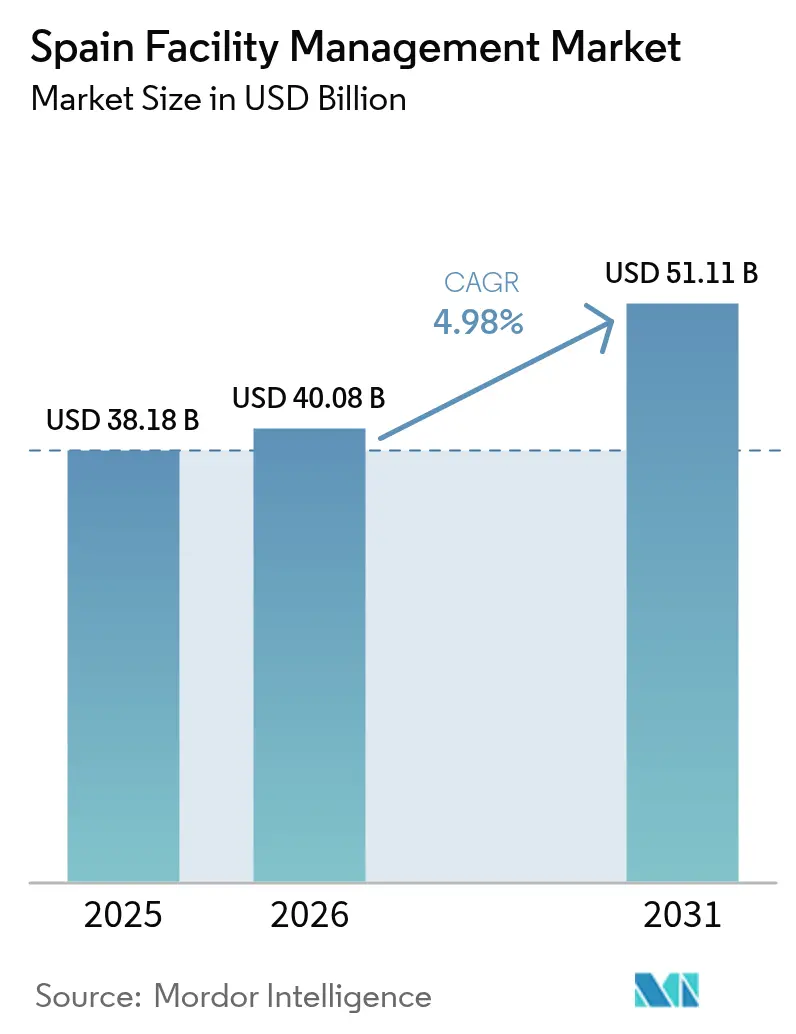

| Marktgröße im Basisjahr (2025) | 38.18 Milliarden US-Dollar |

| Marktgröße (2026) | 40.08 Milliarden US-Dollar |

| Marktgröße (2031) | 51.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

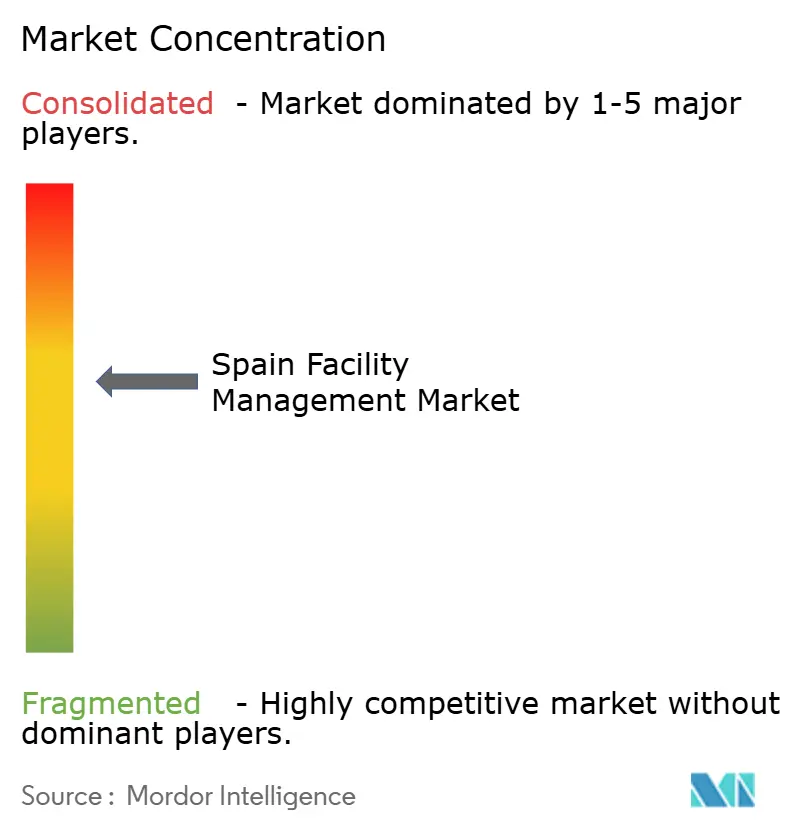

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Markts in Spanien von Mordor Intelligence

Die Größe des Facility-Management-Markts in Spanien wird voraussichtlich von 38,18 Milliarden USD im Jahr 2025 auf 40,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,98 % über den Zeitraum 2026–2031 voraussichtlich 51,11 Milliarden USD erreichen. Robuste NextGenerationEU-Mittelzuweisungen, eine wachsende Akzeptanz intelligenter Gebäude und eine höhere Durchdringung der Fremdvergabe stützen diesen Verlauf. Hard Services dominieren heute, da Spaniens alternder Gebäudebestand HVAC-, MEP- und Brandschutz-Upgrades erfordert, um europäischen Energierichtlinien zu entsprechen. Soft Services gewinnen an Dynamik, da hybride Arbeitsmodelle die Prioritäten für das Mitarbeitererlebnis erhöhen, während die Volatilität der Strompreise den wirtschaftlichen Nutzen spezialisierter Energieeffizienzlösungen stärkt. Eine stetige Pipeline öffentlich-privater Partnerschaftsprojekte für Infrastruktur und der Bau von Rechenzentren vertieft die langfristige Nachfrage, doch steigende Arbeitskosten und kurzfristige Energiepreisschwankungen engen die Anbietermargen ein. Die Wettbewerbsintensität bleibt moderat, doch der Konsolidierungsdruck steigt, da Skalierung, technologische Kompetenz und ESG-Glaubwürdigkeit für die Vergabe wichtiger Verträge entscheidend werden.

Wichtigste Erkenntnisse des Berichts

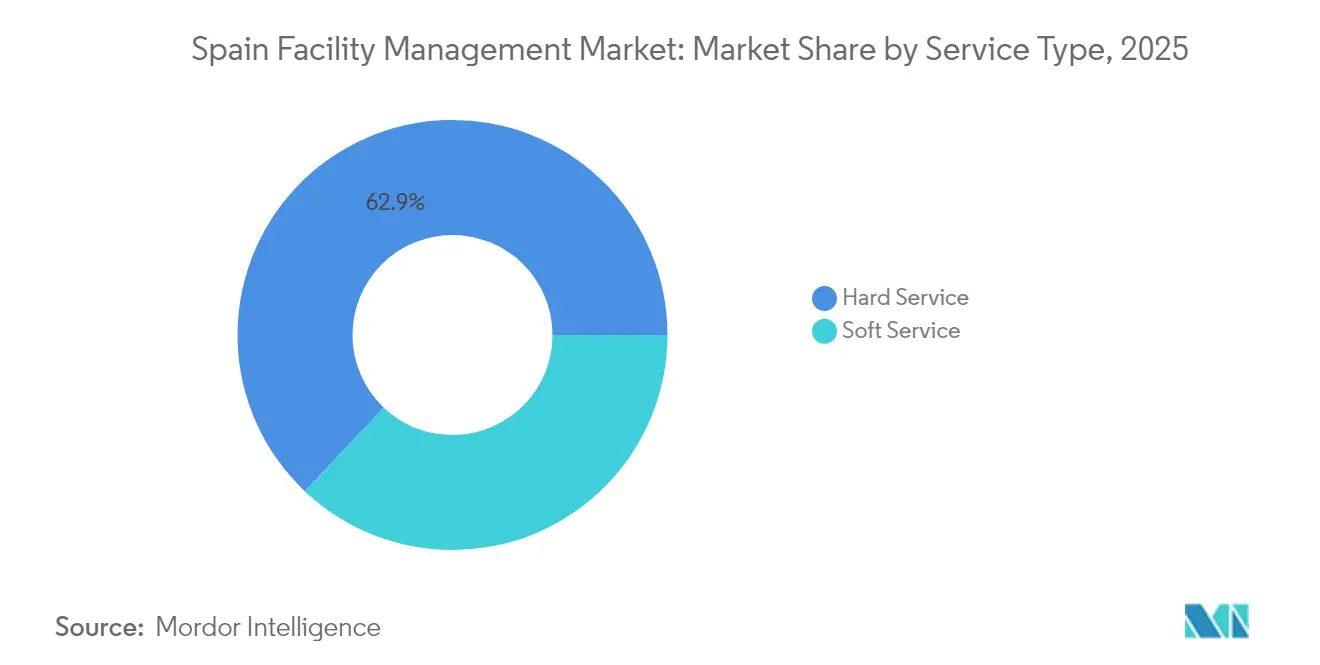

- Nach Servicetyp führten Hard Services mit einem Anteil von 62,94 % an der Größe des Facility-Management-Markts in Spanien im Jahr 2025, während Soft Services bis 2031 die schnellste CAGR von 5,08 % verzeichnen sollen.

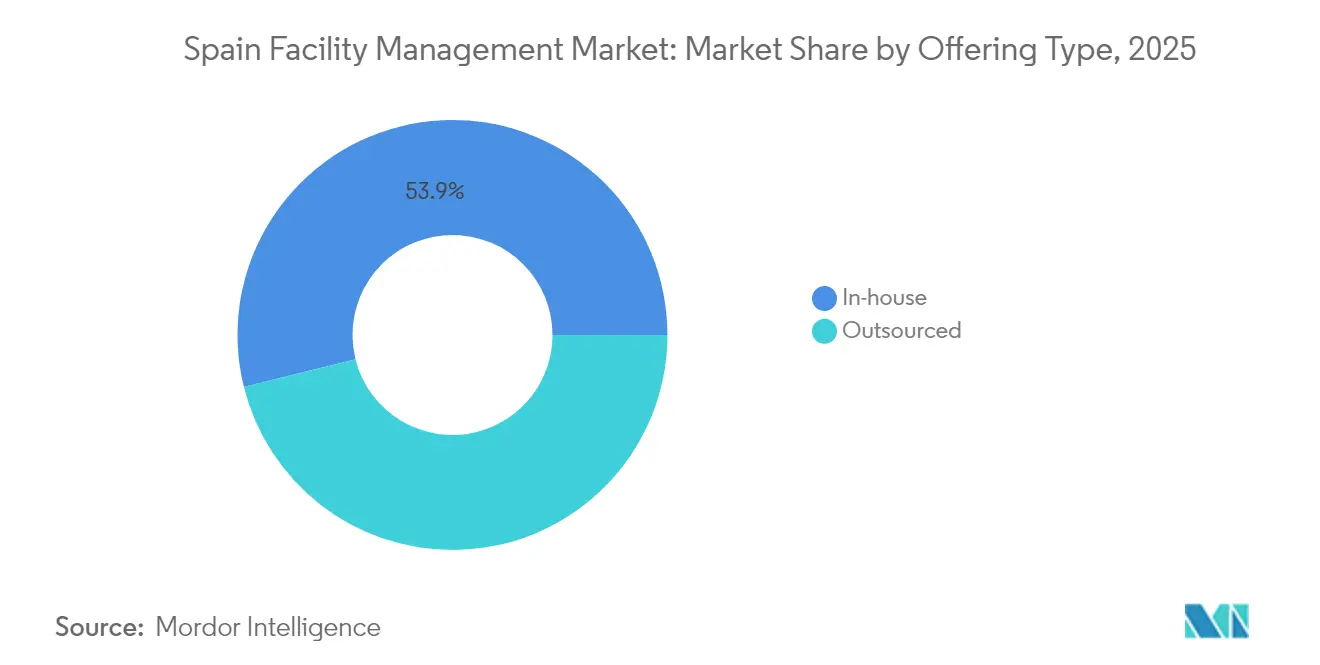

- Nach Angebotstyp entfielen 53,89 % des Marktanteils des Facility-Management-Markts in Spanien im Jahr 2025 auf den Eigenbetrieb; das Fremdvergabe-Modell soll bis 2031 mit einer CAGR von 5,21 % wachsen.

- Nach Endnutzerbranche hielt das Gewerbesegment im Jahr 2025 einen Umsatzanteil von 41,11 % und soll bis 2031 mit einer CAGR von 5,3 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Facility-Management-Markt in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu integrierten Facility-Management-Verträgen bei Großunternehmen | +1.2% | Madrid, Barcelona, Valencia und andere nationale Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Erholung des Gastgewerbes und Tourismus | +0.8% | Küstenregionen, Balearische Inseln, Kanarische Inseln, Großstädte | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce-Logistik- und Rechenzentrumsbereichs | +1.0% | Korridore Madrid, Barcelona, Valencia, Zaragoza | Mittelfristig (2–4 Jahre) |

| PPP-Projekte für soziale Infrastruktur | +0.7% | Andalusien, Katalonien, Madrid und landesweit | Langfristig (≥ 4 Jahre) |

| NextGenerationEU-Sanierungsförderung | +1.1% | Nördliche Regionen mit älterem Gebäudebestand und landesweit | Mittelfristig (2–4 Jahre) |

| Flexible Arbeitsbereichs-Mikroverträge | +0.5% | Städtische Zentren Madrid, Barcelona, Valencia, Bilbao | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu integrierten Facility-Management-Verträgen (IFM) bei Großunternehmen

Spanische Unternehmen konsolidieren mehrere Anbieter in Einzelquellen-IFM-Vereinbarungen, um Echtzeit-Gebäudeanalysen, einheitliche Serviceniveaus und ESG-Compliance-Sicherheit zu erhalten. Ein bemerkenswertes Beispiel ist Hotelatelier, das nach dem Wechsel zu einem integrierten Modell, das HVAC-Optimierung mit der Orchestrierung von Front-of-House-Services verbindet, einen Gästezufriedenheitsindex von 88 % erreichte. [1]„Ergebnisse erzielen: Wie Reputationsmanagement das Kundenerlebnis und den Umsatz transformierte,” Hospitality Net, hospitalitynet.org Die Bewegung ist am stärksten in Büroimmobilienportfolios mit mehreren Standorten, aber auch Krankenhaus- und Rechenzentrumsoperatoren beginnen, technische und Soft-Scopes zu bündeln, um die Betriebszeit zu verbessern und die Governance zu vereinfachen. Größere Vertragsvolumina und längere Laufzeiten verbessern die Umsatztransparenz der Anbieter, erfordern jedoch fortschrittliche digitale Plattform- und Change-Management-Kompetenz, um strenge Leistungskennzahlen zu erfüllen.

Erholung des Gastgewerbes und Tourismus

Spanien verzeichnete 2024 und Anfang 2025 einen starken Anstieg internationaler Ankünfte, wodurch die Zimmerbelegungsraten auf den Balearischen und Kanarischen Inseln sowie an der Costa del Sol wiederhergestellt wurden. Hotels lagern Reinigungs-, Sicherheits- und Concierge-Funktionen aus, um saisonale Arbeitsschwankungen zu bewältigen und sich auf Gästeerlebnistechnologien wie den automatisierten Check-in zu konzentrieren, der bei Kora Living-Immobilien eine Akzeptanzrate von 60 % erreichte. Nachhaltigkeitsziele im Zusammenhang mit NextGenerationEU-Sanierungen erweitern den Leistungsumfang zusätzlich um Energie-Benchmarking und Abfallreduzierungsprogramme. Die Fremdvergabe erreicht in den Hauptreisemonaten ihren Höhepunkt und unterstreicht den Bedarf an agilen Vertragsstrukturen und leistungsbasierten Preismechanismen.

Expansion des E-Commerce-Logistik- und Rechenzentrumsbereichs

Spaniens Logistikkorridore und Stadtcampusse beherbergen eine wachsende Flotte automatisierter Lagerhäuser und hyperscale Rechenzentren, angetrieben durch regionale Pipeline-Investitionen in Höhe von 300 Milliarden EUR (320 Milliarden USD) von Auftragnehmern wie ACS, Acciona und Ferrovial. [2]„ACS, Acciona y Ferrovial se lanzan a por 300.000 millones en 'data centers',” Expansión, expansion.com Einrichtungen erfordern rund um die Uhr HVAC, kritische Leistungsüberwachung und ISO-geschultes technisches Personal, was für Hard-Service-Spezialisten Premium-Umsatzpools schafft. Vorausschauende Wartung, IoT-fähige Anlagenregister und Fernbefehlszentren verlagern die Leistungserbringung von reaktiver Reparatur zur Betriebszeitgarantie und erhöhen die durchschnittlichen Vertragswerte. Der Trend konzentriert sich auf die Achse Getafe-Illescas in Madrid, den Hub El Prat in Barcelona und das Logistikgebiet Sagunto in Valencia.

PPP-Projekte für soziale Infrastruktur

Kommunen bündeln zunehmend lebenszyklusorientiertes Facility Management in zwanzig- bis dreißigjährige PPP-Konzessionen für Krankenhäuser, Schulen und kommunale Arenen. Die Erweiterung des Madrider Krankenhauses 12 de Octubre veranschaulicht das Modell, indem langfristige MEP-Wartungsziele neben Baumeilensteinen verankert werden. [3]„Öffentlich-private Partnerschaft in spanischen Kommunalverwaltungen,” Springer, link.springer.com Anbieter erzielen stabile wiederkehrende Cashflows, übernehmen aber auch strenge Vertragsstrafen, die an Verfügbarkeits- und Energieleistungskennzahlen geknüpft sind. EU-finanzierte Klimaanpassungsprogramme erweitern das Chancenspektrum in Andalusien und Katalonien, wo alternde öffentliche Gebäude tiefgreifende Sanierungen und strukturierte Leistungsgarantien erfordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeitskosten aufgrund neuer Tarifverträge | -0.9% | Katalonien, Baskenland, Madrid und landesweit | Kurzfristig (≤ 2 Jahre) |

| Volatile Energiepreise | -0.7% | Industrieregionen und landesweit | Kurzfristig (≤ 2 Jahre) |

| Altbaubestand mit schlechter Dokumentation | -0.4% | Historische Stadtzentren landesweit | Langfristig (≥ 4 Jahre) |

| Chronisch späte Zahlungen im öffentlichen Sektor | -0.3% | Verträge mit Regionalregierungen landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeitskosten aufgrund neuer Tarifverträge

Das V. Abkommen für Beschäftigung und Tarifverhandlungen schreibt Lohnerhöhungen von 4 % für 2025 vor und erhöht damit das größte Kostenelement in Verträgen des Facility-Management-Markts in Spanien. Anbieter, deren Umsatzmix stärker auf Soft Services ausgerichtet ist, sind am stärksten exponiert, da Automatisierungsoptionen begrenzt sind, während regionale Lohnunterschiede den Margendruck in Katalonien und dem Baskenland verstärken. Unternehmen reagieren, indem sie die Robotik in der Reinigung beschleunigen, Servicelevel-Umfänge neu verhandeln und Dienstleistungen bündeln, um den Gemeinkosten entgegenzuwirken.

Volatile Energiepreise

Die Stromtarife sollen 2025 um 13 % steigen, bedingt durch höhere Systemgebühren und Netzausbauabgaben gemäß Real Decreto-ley 7/2025. Hard-Service-Verträge für HVAC, Kesselwartung und Straßenbeleuchtung sind unmittelbaren Kostenschwankungen ausgesetzt, insbesondere wenn Preisanpassungsklauseln fehlen. Anbieter mindern ihr Risiko durch Energieleistungsverträge, dezentrale Solaranlagen und digitale Unterzähler, die Verschwendung für schnelle Korrekturmaßnahmen identifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services bilden das Marktfundament

Hard Services machten 2025 62,94 % der Größe des Facility-Management-Markts in Spanien aus, was den Imperativ widerspiegelt, jahrzehntealte HVAC-, Elektro- und Brandschutzanlagen zu modernisieren. Anlagenverwaltungs-Unterverträge dominieren, da Eigentümer prädiktive Analysen einsetzen, um ungeplante Ausfallzeiten zu bekämpfen. Eine Chemieanlage in Murcia reduzierte den Energieverbrauch über zehn Jahre um fast 50 %, nachdem sie Energiemanagementsysteme mit Instandhaltungsmanagementsystemen kombiniert hatte. Technische Dienstleister sichern sich mehrjährige Vereinbarungen, die Investitionsplanung mit dem täglichen Betriebs- und Wartungsgeschäft verbinden und so die Umsatzstabilität verbessern.

Soft Services sollen mit einer CAGR von 5,08 % überdurchschnittlich wachsen, angetrieben durch hybride Arbeitsplätze und die Erholung des Gastgewerbes. Sicherheits- und Büroservicefunktionen gewinnen an Komplexität, da die Belegung wöchentlich schwankt, was die Nachfrage nach Zutrittskontrollintegrationen und Schreibtischbuchungsanalysen ankurbelt. Reinigungsverträge sehen sich Kostengegenwinden durch Lohninflation ausgesetzt, profitieren aber auch von sensorgesteuerter Einsatzplanung, die Arbeitsstunden an die Besucherfrequenz in Echtzeit anpasst. Das Catering erholt sich dank der Rückkehr ins Büro und der Tourismusnachfrage, obwohl der Menükostendruck durch Lebensmittelinflation dynamische Preismodelle erfordert.

Nach Angebotstyp: Fremdvergabe gewinnt an Dynamik

Die Eigenleistungserbringung kontrolliert 2025 noch immer 53,89 % des Marktanteils des Facility-Management-Markts in Spanien, verankert in Sektoren mit sensiblen Daten oder Anforderungen an die Patientenversorgung. Große Banken und Krankenhausgruppen behalten die strategische Aufsicht, während sie spezialisierte Hard-Service-Aufgaben, die Zertifizierungen erfordern, auslagern. Kostensteigerungen, Talentmangel und Digitalisierungslücken veranlassen Vorstandsebenen zur Überprüfung veralteter Eigenleistungsmodelle.

Das Fremdvergabe-Modell expandiert mit einer CAGR von 5,21 %, da Finanzvorstände variable Kostenstrukturen priorisieren. Einzeldienstleistungsverträge bleiben ein Einstiegspunkt, doch gebündelte und integrierte Facility-Management-Formate skalieren schnell, da sie Beschaffungszyklen verkürzen und Leistungskennzahlen harmonisieren. Anbieter mit nationaler Abdeckung und robusten Lieferantenmanagementsystemen gewinnen regionsübergreifende Mandate, was eine Verlagerung von preisbasierten Ausschreibungen hin zu kompetenzbasierter Auswahl verdeutlicht.

Nach Endnutzerbranche: Gewerbesektor führt das Wachstum an

Gewerbliche Immobilien erfassten 2025 41,11 % des Marktumsatzes und sind auf dem Weg zu einer CAGR von 5,3 % bis 2031. Die Einführung hybrider Bürokonzepte treibt die Neugestaltung von Flächen, sensorbasiertes Energiemanagement und Mieterlebnis-Apps voran, die sich nahtlos in Hard- und Soft-Service-Angebote einfügen. Rechenzentrumsausbauten in Madrid und Barcelona steigern die Nachfrage nach Tier-III- und Tier-IV-Betriebskompetenz für Einrichtungen, die unter betriebszeitgebundenen Servicevereinbarungen abgeschlossen werden.

Das Gastgewerbesegment erholt sich dank des Tourismusrückenwinds und treibt die Nachfrage nach Housekeeping-Automatisierung, kontaktlosen Gästeservices und LEED-konformen Energiesanierungen voran, die die Betriebskosten senken. Institutionelle und öffentliche Infrastrukturkunden bieten über PPP-Rahmenwerke planbare langfristige Einnahmen, während Gesundheitseinrichtungen aufgrund strenger Compliance- und kritischer Betriebszeitstandards Premium-Preise aufrechterhalten. Industrieanlagen zielen auf Roadmaps für vorausschauende Wartung und Druckluftoptimierung ab, um die Energievolatilität abzufedern.

Geografische Analyse

Der Wert des Facility-Management-Markts in Spanien konzentriert sich auf Madrid, Barcelona und Valencia, die zusammen fast 59 % der Vertragsausgaben 2025 generierten. Madrid beherbergt multinationale Hauptsitze, Ministerien und einen wachsenden Colocation-Rechenzentrumsbestand, der stetige integrierte Facility-Management-Pipelines erzeugt. Barcelona verbindet Hafenlogistik und Life-Science-Cluster mit tourismusbedingten Soft-Service-Spitzen, während Valencias mediterraner Logistikdrehkreuz Lagerhaus-Wartungs- und Sicherheitsverträge ankurbelt.

Nördliche Regionen wie das Baskenland und Katalonien beschleunigen Gebäudemodernisierungen mithilfe von NextGenerationEU-Zuschüssen für energieeffiziente Sanierungen und stärken so die Hard-Service-Volumina. Die Balearischen und Kanarischen Inseln weisen saisonale Nachfragespitzen auf, die an Tourismuszyklen gebunden sind und flexible Belegschaftsmodelle sowie kurzfristige Mikroverträge begünstigen. Andalusiens breite wirtschaftliche Basis, einschließlich Agrarverarbeitung und Solarparks, sichert ganzjährige technische Servicebedürfnisse und PPP-Krankenhauskonzessionen.

Sekundärstädte wie Zaragoza, Sevilla und Bilbao entwickeln sich zu aufstrebenden Wachstumsknoten, da Logistikinvestitionen, Stadterneuerungsprogramme und Projekte für erneuerbare Energien expandieren. Smart-City-Programme fördern die Nachfrage nach IoT-fähiger Straßenbeleuchtung, Abfallmanagement und Mobilitätsdrehkreuz-Wartung und erweitern damit die adressierbare Chance über die Kernmetropolen hinaus. Anbieter mit nationalen Filialnetzen und einheitlichen digitalen Plattformen sind am besten positioniert, um von der geografischen Streuung der Chancen zu profitieren.

Wettbewerbslandschaft

Der Facility-Management-Markt in Spanien bleibt moderat fragmentiert, wobei kein einzelner Anbieter einen zweistelligen Marktanteil überschreitet. Globale Unternehmen wie ISS nutzen datengesteuerte Plattformen und grenzüberschreitende Beschaffung, um Mehrstandortverträge zu gewinnen, und meldeten 2024 einen globalen Umsatz von 12,1 Milliarden USD. Lokale Marktführer wie ILUNION erzielen einen Umsatz von 1,22 Milliarden USD und differenzieren sich durch integrative Beschäftigungsmodelle und regionale Nähe. Baukonglomerate setzen weiterhin auf die Veräußerung von Servicesparten; der geplante Verkauf von Clece durch ACS, der mit bis zu 961 Millionen USD bewertet wird, unterstreicht die Kapitalallokationsverschiebungen hin zu Kerninfrastrukturkonzessionen.

Technologie ist die Frontlinie des Wettbewerbs. IoT-Nachrüstungen in 370 spanischen Gebäuden zeigen, wie Fernüberwachungs-Dashboards und digitale Zwillinge Energiekosten und Fehlerdiagnosezeiten senken. Anbieter, die Gebäudemanagementsysteme mit ESG-Berichterstattung integrieren können, werden von multinationalen Kunden bevorzugt, die an die EU-Taxonomie-Offenlegungspflichten gebunden sind. Skalenbeschaffung, standardisierte Arbeitsabläufe und Cybersicherheitsmaßnahmen trennen Marktführer weiter von regionalen Unabhängigen.

Die Konsolidierung wird voraussichtlich zunehmen, da Private-Equity-Fonds auf planbare Cashflows und Cross-Selling-Synergien abzielen. Servicebreite, Vertragsportfolio-Diversität und Bilanzresilienz werden daher im nächsten Investitionszyklus über die Gewinner entscheiden. Anbieter ohne digitale Kompetenz oder überregionale Reichweite riskieren die Marginalisierung auf den Subunternehmerstatus innerhalb integrierter Facility-Management-Ökosysteme.

Marktführer im Facility-Management-Markt in Spanien

Licuas SA

CBRE

Sacyr Facilites

The Mail Company

LD Facility

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: PAI Partners verfolgt die Übernahme von Avanta und Aspy, um eine führende Gruppe zur Prävention von Arbeitsrisiken zu schaffen, die ein Pro-forma-EBITDA von über 53,4 Millionen USD und einen Transaktionswert von 534 Millionen USD überschreitet.

- Juni 2025: Indra verhandelt den Verkauf seiner BPO-Sparte an Servinform für 107 Millionen USD; der Vermögenswert trägt 16 Millionen USD EBITDA bei und stärkt den Digitalisierungsumfang von Servinform in den Bereichen Energie und Telekommunikation.

- April 2025: AS Equity Partners erwirbt 60 % von Servinform zur Finanzierung der internationalen Expansion im Bereich BPO-Lösungen.

- April 2025: CBRE verzeichnet einen Anstieg des Nettoumsatzes im Facility Management um 16 % für das erste Quartal 2025, da Technologie- und Life-Science-Kunden ihre Portfolios ausbauen.

- Februar 2025: Clariane erzielt einen Spanien-Umsatz von 131 Millionen USD mit einem organischen Wachstum von 13,9 % und hebt die EBITDAR-Marge auf 19,2 %.

Berichtsumfang des Facility-Management-Markts in Spanien

Facility-Management-Dienstleistungen umfassen die Verwaltung von Gebäudeinstandhaltung, Versorgungsleistungen, Wartungsbetrieb, Abfallentsorgung, Sicherheit usw. Diese Dienstleistungen werden weiter in Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt. Hard Services umfassen mechanische und elektrische Wartung, Brandschutz und Notfalldienste, Steuerungen von Gebäudemanagementsystemen, Aufzugs- und Förderbandwartung usw. Soft Services umfassen Reinigung, Recycling, Sicherheit, Schädlingsbekämpfung, Hausmeisterdienste, Grundstückspflege und Abfallentsorgung. Sowohl internes Facility Management als auch ausgelagertes Facility Management werden im Umfang berücksichtigt.

Der Facility-Management-Markt in Spanien ist segmentiert nach Servicetyp (Hard Services [Anlagenverwaltung, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen und sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Verfahrenstechnik und sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Anlagenverwaltung |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Anlagenverwaltung |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Facility-Management-Markt in Spanien derzeit?

Der Markt wurde 2026 auf 40,08 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,98 % 51,11 Milliarden USD erreichen.

Welcher Servicetyp hat den größten Marktanteil?

Hard Services führten 2025 mit einem Anteil von 62,94 %, was die erhebliche Nachfrage nach HVAC-, MEP- und Brandschutz-Upgrades widerspiegelt.

Warum gewinnt die Fremdvergabe bei Verträgen im Facility-Management-Markt in Spanien an Bedeutung?

Organisationen suchen variable Kostenstrukturen, fortschrittliche Technologie und Mehrdienstleistungskoordination, was Fremdvergabe-Modelle mit einer CAGR von 5,21 % bis 2031 antreibt.

Welches Endnutzersegment wächst am schnellsten?

Der Gewerbesektor expandiert mit einer CAGR von 5,3 % aufgrund der Optimierung hybrider Arbeitsbereiche und des Rechenzentrumsausbaus.

Wie wirken sich Energiepreisschwankungen auf Facility-Management-Anbieter aus?

Ein prognostizierter Anstieg der Strompreise um 13 % im Jahr 2025 komprimiert die Margen bei energieintensiven Verträgen und veranlasst Effizienzmodernisierungen und Energieleistungsklauseln.

Wie ist der Wettbewerbsausblick für den Markt?

Moderate Fragmentierung bleibt bestehen, doch digitale Kompetenz und Skalierung dürften eine Konsolidierung auslösen, da Anbieter um integrierte IFM-Verträge konkurrieren.

Seite zuletzt aktualisiert am: