Größe und Marktanteil des europäischen Tissue- und Hygienepapiermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

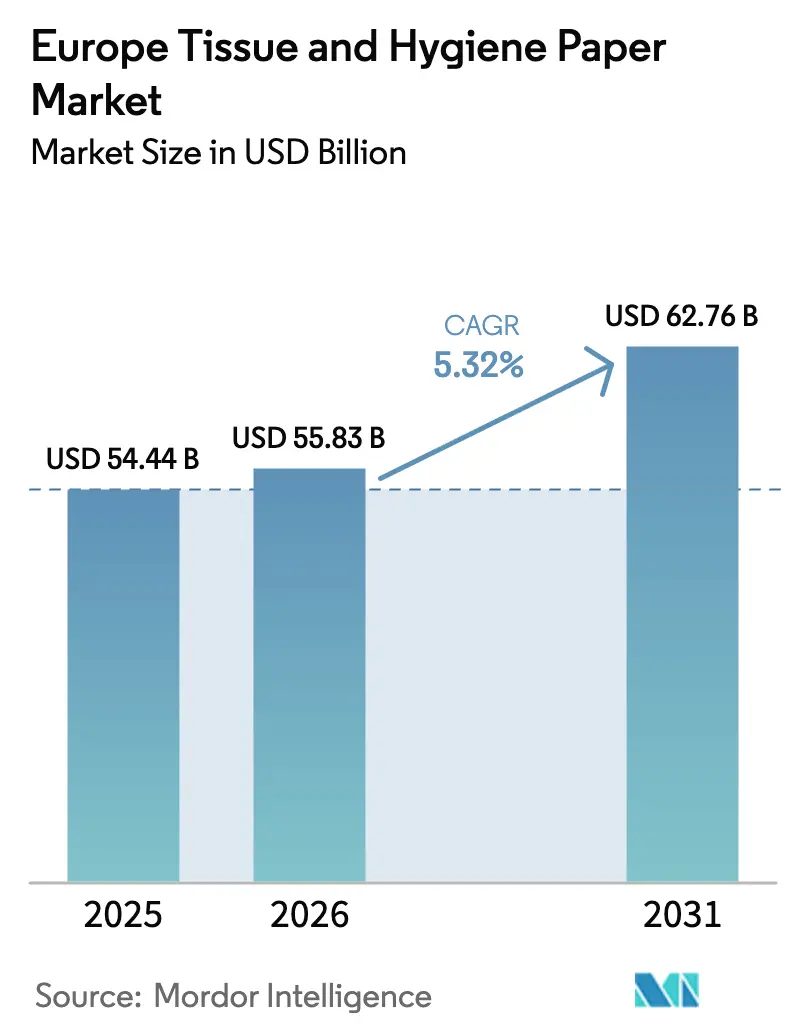

| Marktgröße im Basisjahr (2025) | 54.44 Milliarden US-Dollar |

| Marktgröße (2026) | 55.83 Milliarden US-Dollar |

| Marktgröße (2031) | 62.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Tissue- und Hygienepapiermarkts von Mordor Intelligence

Die Größe des europäischen Tissue- und Hygienepapiermarkts wird voraussichtlich von USD 54,44 Milliarden im Jahr 2025 auf USD 55,83 Milliarden im Jahr 2026 wachsen und bis 2031 USD 62,76 Milliarden bei einer CAGR von 5,32 % über 2026–2031 erreichen. Robuste Ausgaben für die Altenpflege, der strukturelle Wechsel zu Recyclingfasern im Rahmen der Nachhaltigkeitsvorschriften der Europäischen Union sowie die schrittweise Erholung der Nachfrage im Gastgewerbe bilden die zentralen Wachstumssäulen. Die Hersteller beschleunigen die vertikale Integration in die Altpapiersammlung, um die Fasersicherheit zu gewährleisten, während Premium-Inkontinenzformate die Stückmargen trotz Rohstoffvolatilität ausweiten. Gleichzeitig drücken Schwankungen bei Zellstoff- und Strompreisen, Gewinne von Handelsmarken im Regalbereich sowie bevorstehende Kohlenstoffpreiserhöhungen in Phase IV die Betriebsmargen und erzwingen eine aggressive Optimierung der Servicekosten. Das Zusammenspiel dieser Treiber und Hemmnisse definiert ein Wettbewerbsfeld, in dem Größe, Nachhaltigkeitsbereitschaft und Kanalflexibilität zunehmend über Gewinner entscheiden.

Wichtigste Erkenntnisse des Berichts

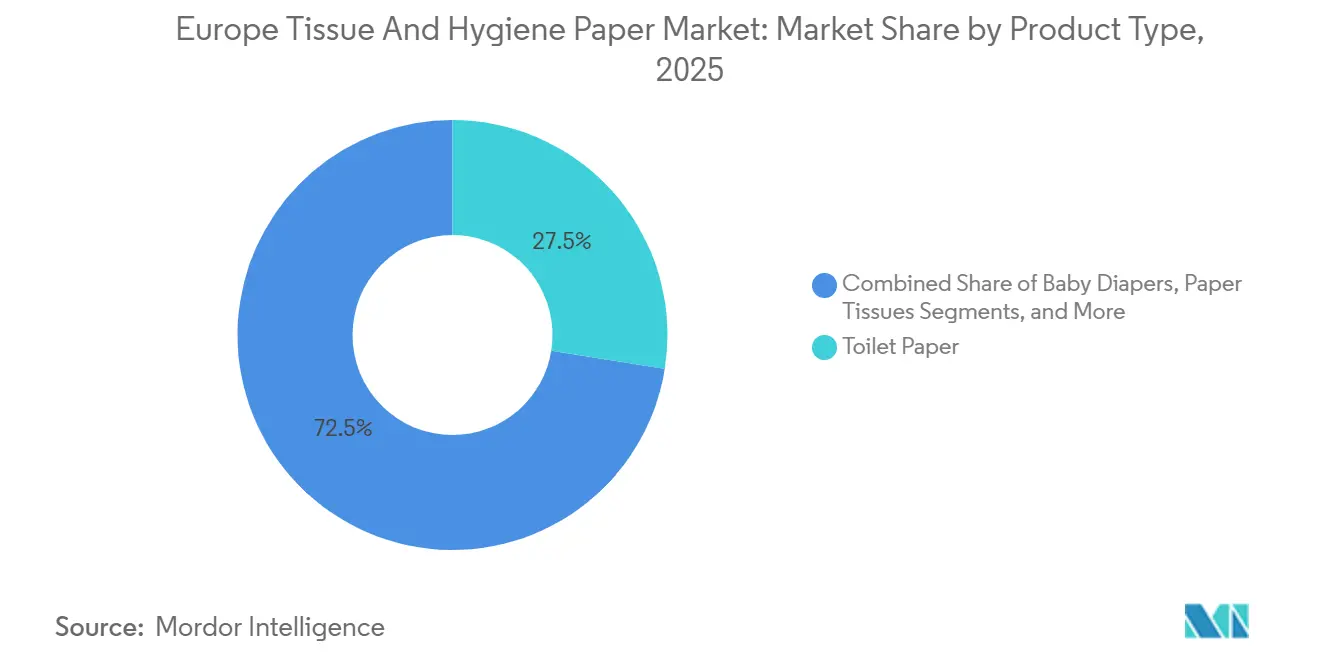

- Nach Produkttyp hielt Toilettenpapier im Jahr 2025 einen Marktanteil von 27,50 % am europäischen Tissue- und Hygienepapiermarkt, während Inkontinenzprodukte bis 2031 voraussichtlich mit einer CAGR von 7,80 % wachsen werden.

- Nach Rohmaterial entfiel im Jahr 2025 ein Anteil von 46,80 % der Marktgröße des europäischen Tissue- und Hygienepapiermarkts auf Recyclingfasern, die bis 2031 voraussichtlich mit einer CAGR von 5,40 % wachsen werden.

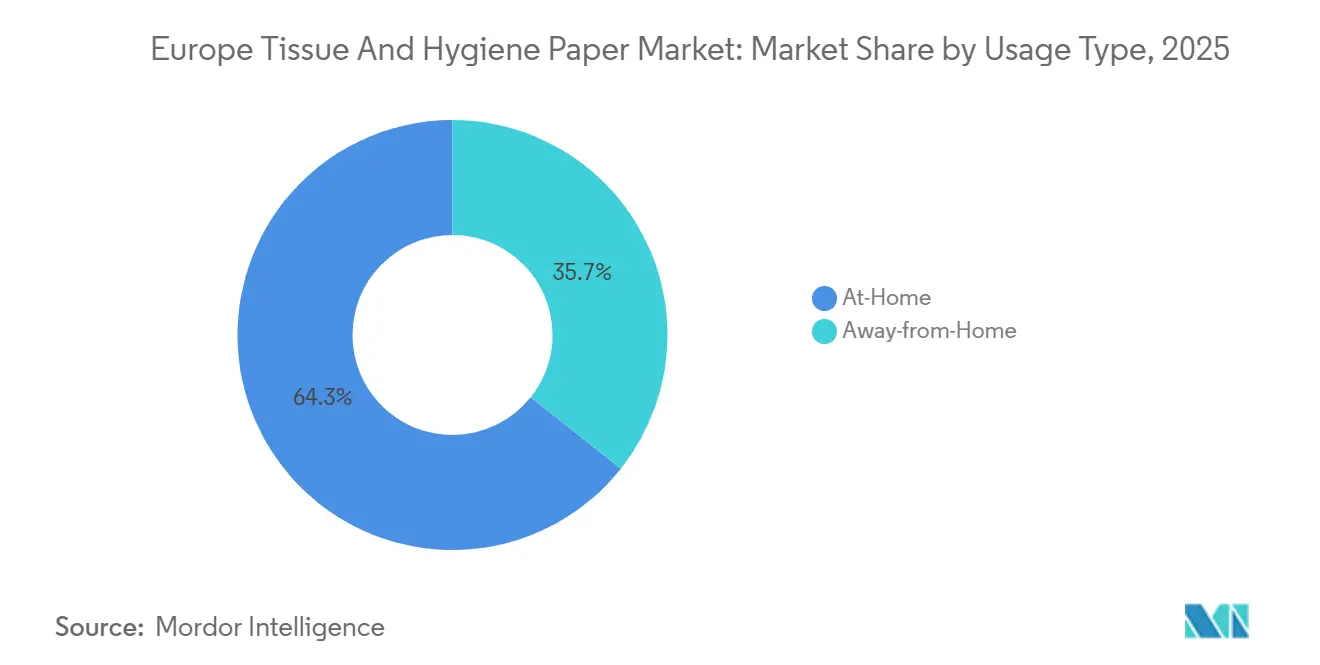

- Nach Verwendungsart entfiel im Jahr 2025 ein Anteil von 64,32 % der Marktgröße des europäischen Tissue- und Hygienepapiermarkts auf den Heimverbrauch, während die Außer-Haus-Nachfrage bis 2031 mit einer CAGR von 5,90 % steigt.

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Anteil von 58,20 % der Marktgröße des europäischen Tissue- und Hygienepapiermarkts auf private Haushalte, während die Nachfrage aus Gesundheits- und Pflegeeinrichtungen bis 2031 mit einer CAGR von 6,5 % steigt.

- Nach Land führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 24,78 %, und Polen wird voraussichtlich bis 2031 die schnellste CAGR von 6,90 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Tissue- und Hygienepapiermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung steigert Nachfrage nach Inkontinenzprodukten für Erwachsene | +1.2% | Deutschland, Italien, Spanien, Frankreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Gesteigertes Hygienebewusstsein | +0.8% | Städtische Zentren Westeuropas | Mittelfristig (2–4 Jahre) |

| EU-Entwaldungsvorschriften beschleunigen die Nutzung von Recycling-Tissue | +0.7% | Europäische Union-weit | Langfristig (≥ 4 Jahre) |

| Anstieg des E-Commerce und der Direktvertriebskanäle | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande, Polen, Spanien | Mittelfristig (2–4 Jahre) |

| Erholung des Tourismus steigert die Außer-Haus-Tissue-Nachfrage | +0.5% | Spanien, Italien, Frankreich, Griechenland, Portugal, Kroatien | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung digitaler Wasserzeichen zur Verbesserung des Papierrecyclings | +0.4% | Deutschland, Niederlande, Frankreich, Belgien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung steigert Nachfrage nach Inkontinenzprodukten für Erwachsene

Der demografische Wandel in Europa schlägt sich direkt in einem höheren Verbrauch von saugfähigen Hygieneprodukten für Erwachsene nieder. Die Europäische Vereinigung für Urologie schätzte, dass im Jahr 2023 55–60 Millionen Einwohner an Inkontinenz litten, was Kosten von EUR 69,1 Milliarden (USD 77,9 Milliarden) verursachte, mit einem prognostizierten Anstieg auf EUR 87 Milliarden (USD 98,1 Milliarden) bis 2030.[1]Europäische Vereinigung für Urologie, „Wirtschaftliche Belastung durch Harninkontinenz in Europa”, uroweb.org Deutsche und italienische Langzeitpflegeeinrichtungen rüsten auf Premium-Windeln um, die längere Trageintervalle versprechen – eine Umstellung, die den Pflegeaufwand reduziert und die durchschnittlichen Verkaufspreise erhöht. Multinationale Unternehmen haben reagiert, indem sie neue Konfektionierungslinien für hochsaugfähige Lagereinheiten eingerichtet und Produkt-plus-Service-Verträge mit Beschaffungsstellen im Gesundheitswesen gebündelt haben. Die daraus resultierende CAGR von 7,80 % für Inkontinenzprodukte übertrifft den breiteren europäischen Tissue- und Hygienepapiermarkt deutlich.

Gesteigertes Hygienebewusstsein

Das Verhalten nach der Pandemie hat zu einem strukturell höheren Pro-Kopf-Verbrauch von Tissue geführt. Der europäische Verbrauch stabilisierte sich 2024 bei 14,3 Kilogramm, begünstigt durch eine anhaltende Präferenz für Einweghandtücher in der Gastronomie und in klinischen Umgebungen. Die Einhaltung von ISO 22000 und ISO 13485 hat sich von freiwilligen zu grundlegenden Beschaffungskriterien entwickelt, insbesondere in Krankenhäusern, die Baumwolltücher durch Einwegalternativen ersetzt haben. Städtische Haushalte horten weiterhin Gesichtstücher und Papierhandtücher, da die Normen für Heimarbeit anhalten. Insgesamt steigern diese Faktoren die Stücknachfrage sowohl im Einzel- als auch im professionellen Hygienebereich und tragen mit +0,8 % zur prognostizierten CAGR bei.

EU-Entwaldungsvorschriften beschleunigen die Nutzung von Recycling-Tissue

Die EU-Entwaldungsverordnung, die im Dezember 2024 in Kraft trat, verpflichtet Betreiber zur Einreichung detaillierter Sorgfaltspflichtserklärungen für holzbasierte Inputs und lenkt Mühlen in Richtung Altfasern, um den Compliance-Aufwand zu reduzieren.[2]Europäische Kommission, „Umsetzungszeitplan der EU-Entwaldungsverordnung”, environment.ec.europa.eu Große Hersteller, die vor der Frist im Dezember 2025 Recycling-Rohstoffe gesichert haben, haben sich kurzfristige Kostenvorteile erarbeitet, während kleine und mittlere Betriebe eine Frist bis Juni 2026 haben. Recyclingfasern halten bereits einen Anteil von 46,80 % und wachsen mit einer CAGR von 5,40 %, unterstützt durch Investitionen in Deinking- und Qualitätskontrolltechnologie. Die Verordnung fördert auch den Erwerb von Mühlenanteilen an der Altpapiersammlung, um die Integrität der Lieferkette zu gewährleisten.

Anstieg des E-Commerce und der Direktvertriebskanäle

Die Durchdringung des digitalen Einzelhandels für schnelldrehende Konsumgüter überschritt im Vereinigten Königreich, Deutschland und den Niederlanden bis 2025 zweistellige Schwellenwerte. Marken bieten nun Abonnementpakete für Toilettenpapier und Windeln an, die die Erfüllungskosten senken und die Kundenbindung stärken – ein Modell, das den organischen Umsatz von Procter and Gamble im Bereich Baby-, Damen- und Familienpflege im ersten Quartal des Geschäftsjahres 2025 um 3 % steigerte. Kleinere Herausforderer nutzen Social-Commerce-Algorithmen und recycelbare Versandformate, um Regalplatzkämpfe zu umgehen, und unterstützen damit einen CAGR-Rückenwind von +0,6 % für den europäischen Tissue- und Hygienepapiermarkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoff- und Energiepreise drücken die Margen | -1.0% | Europäische Union-weit, hohe Exposition in Deutschland, Polen, Italien | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungs-CAPEX-Druck unter EU-ETS Phase IV | -0.8% | Finnland, Schweden, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Umwelt- und PFAS-Bedenken gegenüber Einwegprodukten | -0.6% | Nordische Länder, Deutschland, Niederlande, Belgien, Frankreich | Mittelfristig (2–4 Jahre) |

| Handelsmarken-Preiskriege im reifen Einzelhandel | -0.5% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoff- und Energiepreise drücken die Margen

Der Großhandelsstrompreis in Europa erreichte im August 2022 einen Höchststand von nahezu EUR 400 pro MWh, bevor er Anfang 2023 auf 70–120 EUR pro MWh zurückging, während der nordische gebleichte Weichholzkraftzellstoff diese Turbulenzen widerspiegelte. AFRY Consulting berechnete, dass die Tissue-Produktionskosten für Frischfaserqualitäten in den Jahren 2020–2021 um 43 % gestiegen sind. Obwohl Absicherungsverträge und Kraft-Wärme-Kopplungsprojekte Schocks abfedern, komprimiert die Verzögerung bei der Weitergabe von Einzelhandelspreisen das EBITDA und schreckt diskretionäre Kapitalausgaben ab, was die prognostizierte CAGR um einen vollen Prozentpunkt verringert.

Dekarbonisierungs-CAPEX-Druck unter EU-ETS Phase IV

Kohlenstoffzertifikate kosteten im Dezember 2023 durchschnittlich EUR 63,85 pro Tonne und könnten bis 2030 EUR 90–100 pro Tonne erreichen. Tissue-Mühlen, die auf Dampftrocknung und große thermische Lasten angewiesen sind, müssen in Biomassekessel, Wärmerückgewinnungssysteme und die Beschaffung erneuerbarer Energie investieren.[3]CEPI, „Resilienz der Zellstoff- und Papierindustrie im Jahr 2023”, cepi.org Das Programm von Essity in Höhe von SEK 3,3 Milliarden (USD 316 Millionen) verdeutlicht das Ausmaß der obligatorischen Ausgaben. Obwohl diese Projekte langfristig die Emissionskosten senken, schränkt ihr kurzfristiger Mittelabfluss das Wachstum ein und verringert die CAGR über den Prognosehorizont um 0,8 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Inkontinenzprodukte beschleunigen sich inmitten alternder Bevölkerungsgruppen

Im Jahr 2025 erzielte Toilettenpapier den höchsten Umsatz, doch Inkontinenzprodukte weisen mit einer CAGR von 7,80 % bis 2031 die steilste Wachstumskurve auf. Die Marktgröße des europäischen Tissue- und Hygienepapiermarkts für Inkontinenzprodukte wird voraussichtlich stark ansteigen, da Pflegeheime auf Premium-Designs mit hoher Saugfähigkeit umsteigen. Der demografische Wandel übt anhaltenden Druck auf die Lieferketten für superabsorbierende Polymere und atmungsaktive Folien aus.

Hersteller bündeln nun sensorgestützte Windeln und digitale Bestellportale, um Beschaffungsverträge mit Gesundheitseinrichtungen zu vertiefen. Umgekehrt schwächen sich Babywindeln aufgrund sinkender Geburtenraten in Westeuropa ab, was eine Premiumisierung der Lagereinheiten zum Schutz des Werts erfordert. Tissue-Konfektionäre auf dem Kontinent verwalten daher ein Zwei-Tempo-Portfolio, indem sie die Volumina bei handelsüblichem Toilettenpapier verteidigen und gleichzeitig Margen in der Erwachsenenpflege anstreben.

Nach Rohmaterial: Recyclingfasern gewinnen durch regulatorischen Rückenwind an Boden

Recyclingfasern machten im Jahr 2025 46,80 % des Marktanteils des europäischen Tissue- und Hygienepapiermarkts aus, und ihr Anteil wächst auf der Grundlage der EU-Vorschriften zu waldgefährdenden Rohstoffen. Die Marktgröße des europäischen Tissue- und Hygienepapiermarkts im Zusammenhang mit Recyclingfasern ist auf eine CAGR von 5,40 % ausgerichtet und übertrifft damit Kraft- und Sulfitzellstoffqualitäten.

Qualitätsverbesserungen ergeben sich aus besserer Sortierung: Die HolyGrail 2.0-Pilotprojekte mit digitalen Wasserzeichen in Deutschland und den Niederlanden demonstrierten eine Nahinfrarot-Erkennungsgenauigkeit von über 95 %. Nordische Mühlen setzen für festigkeitskritische Formate weiterhin Frischfasern ein, doch selbst diese Hersteller integrieren deinkte Zellstoffe in mittlere Lagereinheiten, um die Kohlenstoffintensität zu senken und die Verbindlichkeiten aus dem Emissionshandelssystem zu reduzieren.

Nach Verwendungsart: Außer-Haus-Segment übertrifft die Erwartungen

Heimkanäle erfassten im Jahr 2025 64,32 % der Marktgröße des europäischen Tissue- und Hygienepapiermarkts dank pandemiebedingter Bevorratung, aber die Außer-Haus-Nachfrage erholt sich mit einer CAGR von 5,90 %, da Tourismus und Bürobelegung wieder zunehmen. Hotels in Spanien und Italien wechselten von Leinen zu Einwegservietten, um die Tischumschlagszeiten zu beschleunigen und den Verkauf von Großrollen an Händler auszuweiten.

Krankenhäuser verschärften die Infektionskontrollnormen und veranlassten einen Wechsel zu Einweghandtüchern im Rahmen von ISO-13485-Vorgaben. Die Hersteller reagieren mit Hochkapazitätsspendern und Spender-als-Service-Modellen, die den Nachfüllaufwand reduzieren und damit die Bindung an Facility-Manager stärken.

Nach Endverbrauchsbranche: Gesundheits- und Pflegeeinrichtungen führen das Wertwachstum an

Private Haushalte repräsentieren im Jahr 2025 noch immer 58,20 % der Marktgröße des europäischen Tissue- und Hygienepapiermarkts, doch ihr Wachstum stagniert, da die Durchdringung in Westeuropa gesättigt ist. Gesundheits- und Pflegestandorte wachsen bis 2031 mit einer CAGR von 6,50 % und nehmen Premium-Feuchttücher und Unterlagen auf, die auf Erstattungssysteme abgestimmt sind.

Die Krankenhausbeschaffung spezifiziert zunehmend rückverfolgbare, PFAS-freie Substrate, um sich gegen regulatorische Maßnahmen abzusichern, was Produktdifferenzierungshebel für konforme Lieferanten schafft. Gastgewerbe und Gastronomie folgen dicht dahinter, gestützt durch internationale Touristenankünfte, die 2024 die Marke von 200 Millionen überschritten, was zu einem höheren Servietten- und Handtuchumsatz in Hotels und Schnellrestaurants führte.

Geografische Analyse

Deutschland bleibt der Anker des europäischen Tissue- und Hygienepapiermarkts und trug 2025 mit 24,78 % zum Umsatz bei, begünstigt durch eine jährliche Tissue-Kapazität von 1,5 Millionen Tonnen. Sein reifer Einzelhandelsmix balanciert Markentreue und aggressive Handelsmarkenpreisgestaltung, während seine Altpapierinfrastruktur das Wachstum von Recyclingfasern unterstützt.

Polen ist die am schnellsten wachsende Region mit einer CAGR von 6,90 %, angetrieben durch steigende verfügbare Einkommen, die Durchdringung des modernen Einzelhandels und neue Kapazitätsinvestitionen wie die jüngste Erweiterung der Sofidel-Mühle um 60.000 Tonnen. Die zentrale Lage des Landes innerhalb der Zollunion ermöglicht eine effiziente Distribution sowohl an westliche als auch an östliche Kunden.

Südeuropa gewinnt durch den Tourismus an Dynamik. Spanien, Italien und Frankreich absorbieren gemeinsam erhebliche Außer-Haus-Volumina, da Hotels ihre Hygieneprotokolle aktualisieren. Nordische Nationen verzeichnen den höchsten Pro-Kopf-Verbrauch dank kultureller Sauberkeitsnormen und der Premium-Positionierung von ökozertifizierten Produkten. Osteuropäische Märkte jenseits Polens, einschließlich der Tschechischen Republik und Rumäniens, stellen mittelfristiges Aufwärtspotenzial dar, sobald Logistik- und Altpapiersammlungsnetzwerke ausgereift sind.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konzentration, da globale Großunternehmen wie Essity, Kimberly-Clark und Procter and Gamble mit regionalen Spezialisten wie Sofidel und WEPA konkurrieren. Essity erzielte im dritten Quartal 2024 einen Umsatz von SEK 38,5 Milliarden (USD 3,7 Milliarden), unterstützt durch ein organisches Wachstum von 5,8 % im Bereich professionelle Hygiene. Die Durchdringung von Handelsmarken bleibt eine existenzielle Herausforderung in reifen Märkten wie dem Vereinigten Königreich, wo das Volumen von Marken-Toilettenpapier im Jahr 2024 um 9,4 Millionen Packungen zurückging.

Nachhaltigkeitsinvestitionen differenzieren die Vorreiter: Essity und Metsä Group haben fossilfreie Fahrpläne angekündigt, während Hersteller HolyGrail 2.0 beitreten, um digitale Wasserzeichen zu standardisieren. Die Technologieeinführung erstreckt sich auf die Mühlenautomatisierung und vorausschauende Wartung, was eine engere Kontrolle der Fasermischung ermöglicht. Nischenanbieter nutzen Direktvertriebsmodelle für Bio-Babywindeln und biologisch abbaubare Damenhygieneprodukte und umgehen damit die Margenanforderungen des Einzelhandels.

Kooperationsprojekte entstehen als strategische Absicherungen. Hersteller kofinanzieren gemeinsame Altpapierdepots und Cluster für erneuerbare Energien in Mühlenähe, um Risiken zu bündeln. Die Einhaltung von ISO 22000 und ISO 13485 erscheint zunehmend in Ausschreibungen und zwingt Mühlen dazu, Qualitätssysteme als wettbewerbliche Voraussetzung zu zertifizieren.

Marktführer der europäischen Tissue- und Hygienepapierbranche

Sofidel Group

Kimberly Clark Corporation

Metsa Group

Industrie Cartarie Tronchetti SpA

Lucart SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Essity kündigte ein Kosteneinsparungs- und fossilfreies Produktionsprogramm in Höhe von SEK 3,3 Milliarden (USD 316 Millionen) an, das bis 2030 eine Emissionsreduzierung von 35 % anstrebt.

- Dezember 2024: Die EU-Entwaldungsverordnung trat in Kraft und leitete gestaffelte Compliance-Fristen für Zellstoff- und Papierbetreiber ein.

- November 2024: Sofidel schloss eine Linienerweiterung in Polen im Wert von EUR 50 Millionen (USD 53,5 Millionen) ab und steigerte die Jahresproduktion um 60.000 Tonnen.

- Oktober 2024: Kimberly-Clark führte in Deutschland und Frankreich Premium-Inkontinenzprodukte für Erwachsene mit Feuchtigkeitsindikatoren ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den europäischen Tissue- und Hygienepapiermarkt als den jährlichen Wert, der durch Toilettenpapier, Haushaltstücher, Papiertaschentücher, Babywindeln, Damenhygiene- und Erwachseneninkontinenzprodukte generiert wird, die im Einzel- oder institutionellen Handel innerhalb von 32 europäischen Ländern – von den nordischen Ländern bis zum Balkan – verkauft und aus Frischfaser-Kraft- oder Sulfitzellstoff sowie Recyclingfasern hergestellt werden.

Ausschluss aus dem Geltungsbereich: Industriesäcke, Spezialfilter- und Druckpapiere fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Produkttyp

- Babywindeln

- Damenhygiene

- Haushaltspapier

- Inkontinenzprodukte

- Papiertaschentücher

- Papierservietten

- Papierhandtücher

- Gesichtstissue

- Spezial- und Einwickeltissue

- Toilettenpapier

- Nach Rohmaterial

- Kraftzellstoff

- Sulfitzellstoff

- Recyclingfaser

- Andere Rohmaterialien

- Nach Verwendungsart

- Zuhause

- Außer Haus

- Nach Endverbrauchsbranche

- Private Haushalte

- Gastgewerbe und Gastronomie

- Gesundheits- und Pflegeeinrichtungen

- Sonstige Endverbrauchsbranchen

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Dänemark

- Schweden

- Russland

- Polen

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere geführte Gespräche mit europäischen Tissuemühlen, AFH-Distributoren, Eigenmarken-Einkäufern, Apothekenketten und Beschaffungsverantwortlichen von Pflegeeinrichtungen halfen uns dabei, Preiskorridore, die Nutzung von Recyclingfasern und die saisonale Nachfrage zu verifizieren. Sie schärften unser Verständnis der regulatorischen Auswirkungen auf Länderebene auf den SKU-Mix.

Desk Research

Wir haben Makro- und Handelsindikatoren aus frei zugänglichen Quellen zusammengestellt, darunter Eurostat für Haushaltsausgaben, das European Tissue Symposium für den Pro-Kopf-Verbrauch, CEPI-Zollströme für den Zellstoff- und Mutterrollenhandel sowie Tourismus-Übernachtungsdaten von Eurostat zur Schätzung des Away-from-Home-Marktes. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen ergänzten die Kanalverschiebungen, während kostenpflichtige Plattformen – D&B Hoovers für Konverterumsätze und Dow Jones Factiva für die Deal-Verfolgung – Lücken bei Eigentümerschaft und Preisgestaltung schlossen. Diese Liste ist illustrativ und nicht abschließend; zahlreiche weitere Quellen flossen in unsere Desk-Research-Arbeit ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit der Eurostat-Produktion zuzüglich des Nettohandels, um das verfügbare Angebot abzuleiten, das anschließend anhand der ETS-Verbrauchsquoten nach Anwendung aufgeteilt wird. Selektive Bottom-up-Prüfungen, Stichproben der Mühlenproduktion, der Konverterkapazität und Audits des durchschnittlichen Verkaufspreises (ASP) gleichen die Gesamtwerte ab. Zu den wichtigsten Variablen zählen das Bevölkerungswachstum der 65+-Altersgruppe, die Erholung der Hotelbettnächte, der Eigenmarkenanteil, der Zellstoffpreisindex, die Recyclingfaserdurchdringung und die Elastizität der Hygieneausgaben. Wir projizieren jeden Treiber mit ARIMA-Methoden, validieren die Koeffizientenrichtung durch Experteninterviews und führen Szenarioanalysen durch, bevor der Basisfall festgelegt wird. Kurze Bottom-up-Lücken werden durch Interpolation des ASP aus geprüften Einzelhandels-Scanner-Durchschnittswerten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten gleichen modellierte Ergebnisse mit unabhängigen Signalen ab – ETS-Tonnagen, Umsätze börsennotierter Unternehmen und Flugankünfte. Abweichungen oberhalb vordefinierter Bandbreiten lösen eine Überarbeitung und ein Senior-Review aus. Berichte werden jährlich aktualisiert, und jedes wesentliche Ereignis – MühlenSchließung, regulatorische Verschärfung oder ein Zellstoffpreisschwankung von >10 % – veranlasst eine Zwischenaktualisierung vor der Kundenlieferung.

Warum Mordors europäische Tissue- und Hygienepapier-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Rohstoffannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Verlage schließen Away-from-Home-Tücher aus, andere fassen Babywindeln in umfassendere Studien zu Einweghygiene zusammen, viele verwenden statische ASPs, und mehrere behalten 2023 als Basisjahr bei, während Mordor 2025-Daten verwendet und Währungsumrechnungen vierteljährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 54,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 51,49 Mrd. (2024) | Global Consultancy A | Älteres Basisjahr, begrenzte Rohstoffaufschlüsselung, ASP aus Einzelquelle |

| USD 55,50 Mrd. (2024) | Industry Research B | Einweg-Babypflege nur in ausgewählten Ländern enthalten, keine AFH-Abdeckung |

| USD 22,40 Mrd. (2023) | Regional Consultancy C | Schließt Windeln & Inkontinenz aus, basiert auf Versandwerten, konservativer Geltungsbereich |

Im direkten Vergleich erkennen Kunden, dass Mordors Zahlen auf einem klar deklarierten Geltungsbereich, aktuelleren Eingaben und einer Dual-Path-Validierung basieren, was Planern eine ausgewogene, reproduzierbare Grundlage für Diskussionen zu Capex- oder Kanalstrategien bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des europäischen Tissue- und Hygienepapiermarkts bis 2031?

Der Markt wird voraussichtlich eine CAGR von 5,32 % verzeichnen und von USD 55,83 Milliarden im Jahr 2026 auf USD 62,76 Milliarden im Jahr 2031 steigen.

Welche Produktkategorie wächst in Europas Tissue-Sektor am schnellsten?

Inkontinenzprodukte führen mit einer prognostizierten CAGR von 7,80 %, angetrieben durch eine alternde Bevölkerung und Upgrades bei der Beschaffung im Gesundheitswesen.

Wie groß ist die Rolle von Recyclingfasern in der europäischen Tissue-Produktion?

Recyclingfasern machen bereits 46,80 % des Produktionswerts aus und sollen unter den EU-Entwaldungsvorschriften mit einer CAGR von 5,40 % wachsen.

Welches Land ist der am schnellsten wachsende Markt für Tissue in Europa?

Polen wird voraussichtlich mit einer CAGR von 6,90 % wachsen, dank Einzelhandelsmodernisierung, steigender Einkommen und neuer Mühleninvestitionen.

Seite zuletzt aktualisiert am: