Marktgröße und Marktanteil des europäischen Marktes für kosmetische Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

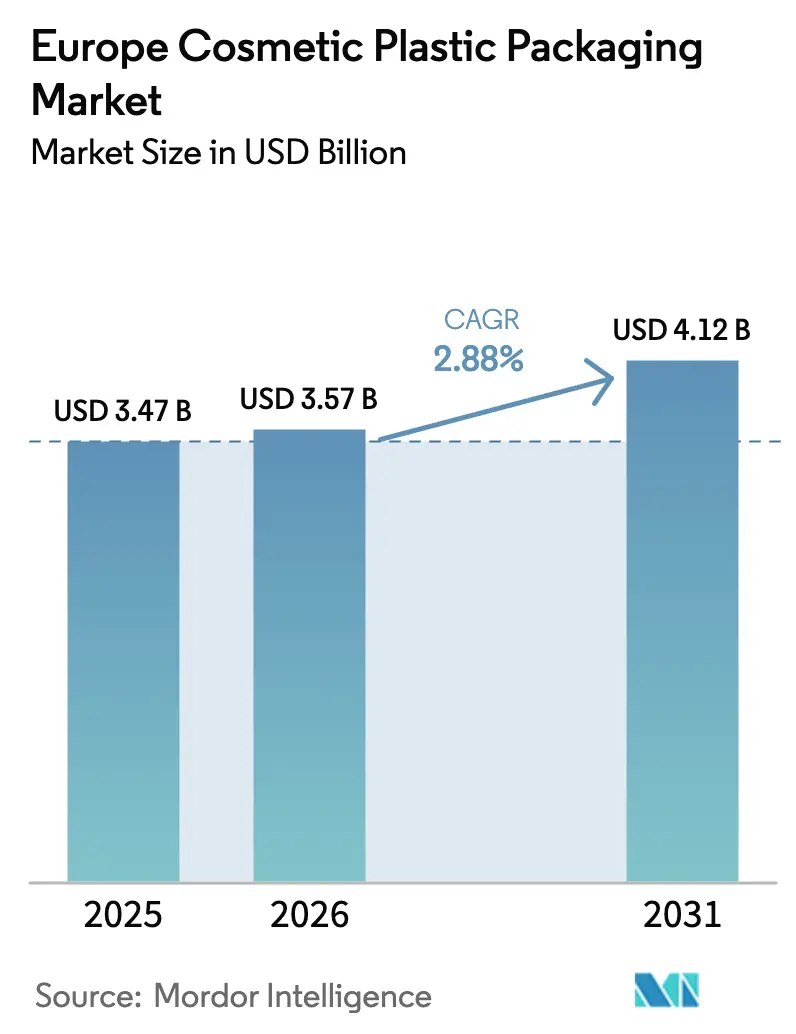

| Marktgröße im Basisjahr (2025) | 3.47 Milliarden US-Dollar |

| Marktgröße (2026) | 3.57 Milliarden US-Dollar |

| Marktgröße (2031) | 4.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

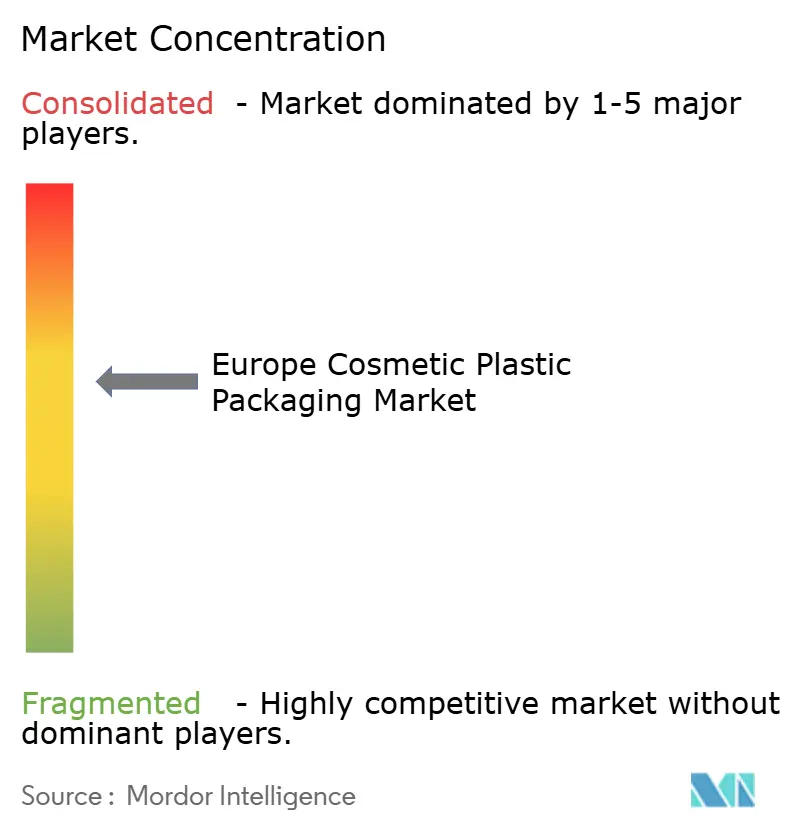

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für kosmetische Kunststoffverpackungen durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für kosmetische Kunststoffverpackungen wird im Jahr 2026 auf 3,57 Milliarden USD geschätzt, was gegenüber dem Wert von 3,47 Milliarden USD im Jahr 2025 einem Wachstum entspricht; für 2031 werden 4,12 Milliarden USD prognostiziert, was einem CAGR von 2,88 % über den Zeitraum 2026–2031 entspricht. Das moderate Umsatzwachstum verdeckt einen tiefgreifenden Strukturwandel, da Kreislaufwirtschaftsvorschriften, inflationsbedingte Kostenschocks und Premiumisierungstrends die Lieferketten in jedem wertschöpfenden Knoten des europäischen Marktes für kosmetische Kunststoffverpackungen neu gestalten. Unternehmen, die vorab in Compliance-Infrastruktur, Mono-Material-Design-Bibliotheken und geschlossene Recyclingallianzen investieren, berichten bereits von schnelleren Angebotszyklen, geringeren EPR-Verbindlichkeiten (Erweiterte Herstellerverantwortung) und einer besseren Kundenbindung – was unterstreicht, wie die Regulierung zu einer Wettbewerbsvariable geworden ist, die Ästhetik und Stückkosten gleichwertig gegenübersteht. Der ausgereifte Rahmen der erweiterten Herstellerverantwortung (EPR) Deutschlands, Spaniens aus dem Aufbau- und Resilienzfonds der EU finanzierter Recyclingausbau und Frankreichs PFAS-Ausstieg veranschaulichen, wie lokale politische Unterschiede die Komplexität vervielfachen und gleichzeitig geografische Weißräume für agile Lieferanten eröffnen. Digitaldruck, Nachfüllsysteme und Ingenieurtechnik für befestigte Verschlusskappen sind die drei Technologiecluster mit der klarsten Aussicht auf Margenwachstum im europäischen Markt für kosmetische Kunststoffverpackungen, insbesondere da unabhängige Marken und Prestigehäuser kürzere Innovationszyklen übernehmen, die konventionelle Großserienverpackungen zur Massenware machen.

Wesentliche Erkenntnisse des Berichts

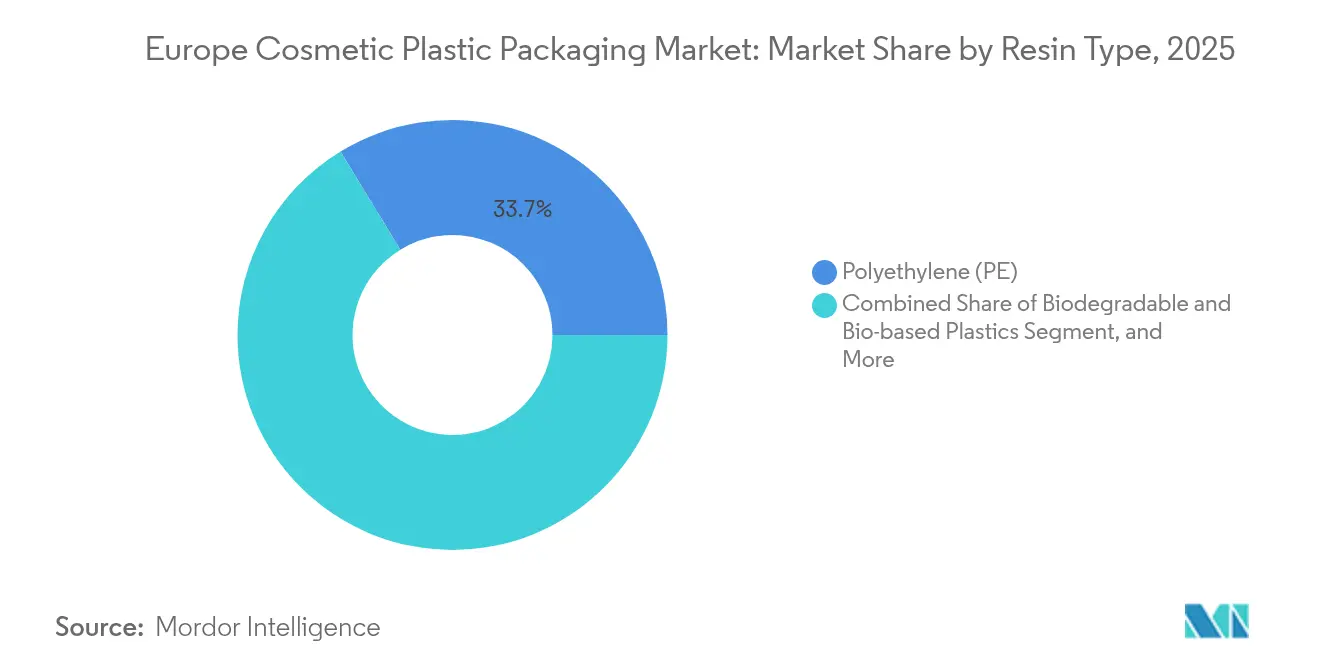

- Nach Harztyp führte Polyethylen mit einem Anteil von 33,72 % am europäischen Markt für kosmetische Kunststoffverpackungen im Jahr 2025; biologisch abbaubare Kunststoffe werden bis 2031 mit einem CAGR von 4,55 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 auf Flaschen 32,10 % des Umsatzanteils, während Tuben und Stifte mit dem schnellsten CAGR von 3,55 % bis 2031 prognostiziert werden.

- Nach Anwendung entfiel auf Hautpflege ein Anteil von 38,35 % an der Marktgröße des europäischen Marktes für kosmetische Kunststoffverpackungen im Jahr 2025, während Make-up mit einem CAGR von 4,66 % bis 2031 wächst.

- Nach Nachhaltigkeitsprofil hielten konventionelle Formate im Jahr 2025 noch immer einen Anteil von 67,60 % an der Marktgröße des europäischen Marktes für kosmetische Kunststoffverpackungen, während die Volumina nachhaltiger Verpackungen mit einem CAGR von 6,55 % bis 2031 wachsen.

- Nach Land hielt Deutschland im Jahr 2025 einen Anteil von 21,05 % an der Marktgröße des europäischen Marktes für kosmetische Kunststoffverpackungen; Spanien weist die höchste CAGR-Prognose von 6,74 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem europäischen Markt für kosmetische Kunststoffverpackungen

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Hautpflege und Dermatokosmetika | +0.7% | Deutschland, Frankreich, Vereinigtes Königreich als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Aufstieg von Nachfüll-/Wiederverwendungsgeschäftsmodellen im Prestigebeauty | +0.5% | Westeuropa, Ausweitung auf Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Verpflichtungen der Markeninhaber zu ≥ 50 % PCR-Kunststoffen bis 2030 | +0.6% | EU-weit, Anpassung des Vereinigten Königreichs erwartet | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum unabhängiger Marken durch Kurzauflagen-Digitaldruck | +0.3% | Deutschland, Frankreich, Niederlande als Innovationszentren | Kurzfristig (≤ 2 Jahre) |

| EU-Richtlinie über Einwegkunststoffe als Katalysator für Designveränderungen | +0.4% | Alle EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Einführung befestigter Verschlusskappen vor der Frist 2024 | +0.2% | EU-weite Complianceanforderung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Hautpflege und Dermatokosmetika

Klinische Hautpflegelinien erfordern luftfreie Pumpen und Vakuumkammern, die instabile Wirkstoffe schützen, was die Verpackungskosten pro Einheit um 25–40 % erhöht, den Marken jedoch ermöglicht, Margenpremien von 40–60 % zu erzielen. Verbraucher in Deutschland und Frankreich zeigen die stärkste Zahlungsbereitschaft für dermatologisch validierte Formate und machen diese beiden Länder zu Ankermärkten für hochwertige Verpackungen. Führende Konverter wie Gerresheimer meldeten im Jahr 2024 einen Umsatz von 1,9 Milliarden EUR (2,05 Milliarden USD) und verwiesen dabei auf ein kosmetisches Wachstum von 15 %, das mit barriereverbesserten Kunststoffsystemen zusammenhängt. Die Leitlinien der Europäischen Arzneimittel-Agentur (EMA) verwischen die Grenze zwischen Kosmetik und Pharmazeutika und verpflichten Lieferanten zur Dokumentation von Auslaugbaren und extrahierbaren Stoffen, was die Rolle der Präzisionsspritzgusstechnik und der Spezialharze weiter festigt. Mittelfristig wird erwartet, dass die Premiumisierung 0,7 Prozentpunkte zum CAGR des europäischen Marktes für kosmetische Kunststoffverpackungen beiträgt, da mehr Massenhersteller Quasi-Pharma-Submarken einführen.

Aufstieg von Nachfüll-/Wiederverwendungsgeschäftsmodellen im Prestigebeauty

Prestigehäuser wechseln zu Nachfüllkapseln und -patronen, die den Primärkunststoffbedarf um bis zu 85 % senken – ein Wandel, der durch EPR-Gebührenrabatte für Wiederverwendungsquoten beschleunigt wird. Luxusmarken amortisieren die höheren Kapitalausgaben für die Rückwärtslogistik durch SKU-Bindung und Aufpreise von 30–50 % auf den Erstkauf der Verpackung. Quadpack verzeichnete im Jahr 2024 ein Umsatzwachstum von 25 % durch Nachfüllformate, und die großen Modehäuser streben bis 2027 eine Nachfüllpenetrationsrate von 60 % an. NFC-gestützte Authentifizierung erweitert den Konsumentenpfad und liefert Regulierungsbehörden gleichzeitig prüfbare Daten zu Wiederverwendungszyklen. Obwohl Einführungskosten die Adoption im mittleren Marktsegment verlangsamen, wird die langfristige Auswirkung (≥ 4 Jahre) auf +0,5 Prozentpunkte für den europäischen Markt für kosmetische Kunststoffverpackungen veranschlagt.

Verpflichtungen der Markeninhaber zu ≥ 50 % PCR-Kunststoffen bis 2030

EU-Mandate (30 % recycelter Inhalt in PET-Flaschen und 35 % in anderen Kunststoffen) gehen Hand in Hand mit freiwilligen Zusagen und erzeugen ein strukturelles PCR-Unterangebot, das die Spotpreise für recycelte Harze um 20–40 % über die Preise für Primäräquivalente treibt. L'Oréal hat sein Ziel von 50 % recyceltem Kunststoff im Jahr 2024 aufgrund von Farbabstimmungs- und lebensmittelechten Einschränkungen verfehlt. Große Konverter reagieren darauf, indem sie Recyclingunternehmen übernehmen und in die chemische Depolymerisation investieren, trotz des höheren Energieaufwands. Das Wettrennen um Einsatzstoffe trägt 0,6 Prozentpunkte zum Marktwachstum bei, da Markeninhaber mehrjährige Verträge abschließen – und damit das Volumen für konforme Verpackungslieferanten im europäischen Markt für kosmetische Kunststoffverpackungen garantieren.

Schnelles Wachstum unabhängiger Marken durch Kurzauflagen-Digitaldruck

Digitale Druckmaschinen haben die Mindestbestellmengen von 25.000 auf unter 1.000 Einheiten reduziert und damit unabhängige Marken ermächtigt, die Agilität schätzen. HCP Packaging verzeichnete im Jahr 2024 ein Wachstum von 40 % bei digital gedruckten Kosmetikkomponenten und einen Rückgang der durchschnittlichen Auflagengröße auf 8.000 Einheiten. Variable Datengestaltung treibt limitierte Editionen an, die das Engagement in sozialen Medien ankurbeln, während die Nähe der Druckereien zu EU-Einrichtungen die regulatorische Kennzeichnung vereinfacht und die Vorlaufzeiten verkürzt. Die Auswirkung ist unmittelbar: +0,3 Prozentpunkte zum CAGR in den nächsten zwei Jahren für den europäischen Markt für kosmetische Kunststoffverpackungen, da traditionelle Konverter ihre Linien nachrüsten, um einen Marktanteilsverlust abzuwenden.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Materialkostensteigerungen belasten Konverter | -0.4% | EU-weit, besonders kleine Konverter betreffend | Kurzfristig (≤ 2 Jahre) |

| Versprechen des Einzelhandels für Eigenmarken ohne Kunststoffe | -0.3% | Vereinigtes Königreich, Deutschland, Frankreich – konzentrierte Einzelhandelsmärkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingstroeme für gefärbtes/mehrschichtiges PET | -0.2% | Infrastrukturlücken in Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Steigende EPR-Gebühren für nicht recycelbare Verpackungen | -0.4% | Deutschland, Frankreich, Niederlande als führende Umsetzungsländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Materialkostensteigerungen belasten Konverter

Polyethylenkursvolatilität von 18–25 % im Jahr 2024 vernichtete 8–12 % der Bruttomargen der Konverter, wie industrielle Preisdaten der Europäischen Zentralbank (EZB) belegen. Kleinere Unternehmen ohne Absicherungsprogramme wurden zu Fusionen und Übernahmen oder zum Marktaustritt gezwungen, was eine Konsolidierung anheizte, die den Herfindahl-Hirschman-Index seit 2023 um 11 % erhöht hat. Energieintensive Recyclingbetriebe gerieten unter den doppelten Druck von Energietarifen und Rohstoffknappheit, was die PCR-Nutzung trotz regulatorischer Anreize vorübergehend dämpfte. Bis zur Normalisierung der Spotpreise zieht dieses Hemmnis 0,4 Prozentpunkte vom kurzfristigen Wachstum des europäischen Marktes für kosmetische Kunststoffverpackungen ab.

Steigende EPR-Gebühren für nicht recycelbare Verpackungen

Deutschlands Gebühr von bis zu 1.800 EUR (1.944 USD) pro Tonne für komplexe Mehrschichtverpackungen verschiebt die Kostengleichung entscheidend zugunsten von Mono-Material-Alternativen. Frankreich folgte mit einem Anstieg der EPR-Sammelleistung um 35 % im Jahr 2024, nachdem die Modulation an die Recycelbarkeit gekoppelt wurde. Der finanzielle Schock zwingt kleinere Marken dazu, Strafgebühren zu zahlen, während sie gleichzeitig SKUs neu gestalten, Innovationsbudgets aufschieben und Verpackungsvolumina komprimieren. Diese Dynamik zieht weitere 0,4 Prozentpunkte vom CAGR des europäischen Marktes für kosmetische Kunststoffverpackungen bis 2027 ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Biologisch abbaubare Materialien fordern die Dominanz von Polyethylen heraus

Polyethylen stützt weiterhin 33,72 % der Volumina im Jahr 2025 und bestätigt damit seine Kosten-Leistungs-Bilanz bei Flaschen, Verschlusskappen und Folien im europäischen Markt für kosmetische Kunststoffverpackungen. Dennoch wachsen biologisch abbaubare Kunststoffe jährlich um 4,55 %, ihr Vordringen ist stärker auf EPR-Gebührenentlastung und Unternehmens-Scorecard-Metriken zurückzuführen als auf einen absoluten Kostenvorteil. Die an biologisch abbaubare Sorten gebundene Marktgröße des europäischen Marktes für kosmetische Kunststoffverpackungen wird bis 2031 voraussichtlich 0,64 Milliarden USD erreichen, angetrieben durch die überlegene Feuchtigkeitsbarriere von PHA gegenüber PLA bei Lotionen und Feuchttüchern. Die Produktionskapazität bleibt jedoch bei 2,4 Millionen Tonnen für alle Verwendungszwecke – ein Missverhältnis, das Preisaufschläge von 2–3× gegenüber PE aufrechterhält.

Der europäische Markt für kosmetische Kunststoffverpackungen wandelt sich weiter, da Konverter mit enzymatischer Depolymerisation von Celluloseblends experimentieren, um PET-ähnliche Klarheit bei gleichzeitiger Erfüllung von Kompostierbarkeitsnormen zu erzielen. Die Patentaktivität bestätigt den Schwung: Im Jahr 2024 wurden 127 Patente für biologisch abbaubare Verpackungen erteilt, davon 35 % mit Kosmetikfokus. Da Markeninhaber Fortschritte beim recycelten Inhalt kommunizieren, intensivieren sich chemische Verträglichkeitstests, insbesondere für Retinoid-Seren, bei denen das Migrationsrisiko von Monomeren streng reguliert ist. Da EPR-Regelungen Mono-Material-PE-Tuben und -Gläser mit PCR-Anteil belohnen, nimmt Polyethylen in absoluten Tonnagen noch zu, obwohl der Anteil bis 2031 voraussichtlich auf 30,1 % sinken wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Digitale Innovation treibt das Wachstum von Tuben

Flaschenformate halten einen Anteil von 32,10 % aufgrund ihrer Allgegenwart bei Shampoos, Mizellenwässern und Körperlotionen, doch die durchschnittliche Wandstärke nimmt unter Leichtbauprogrammen ab, was den Harzbedarf pro Einheit um 8–12 % verringert. Die Einführung des Digitaldrucks macht Tuben und Stifte zur am schnellsten wachsenden Kohorte mit einem CAGR von 3,55 % und bietet maßgeschneiderte Grafiken für saisonale Drops und Influencer-Capsules im europäischen Markt für kosmetische Kunststoffverpackungen. Die dem Tubensegment zuzurechnende Marktgröße des europäischen Marktes für kosmetische Kunststoffverpackungen wird zwischen 2026 und 2031 um fast 0,16 Milliarden USD steigen, da unabhängige Marken MOQ-freundliche Auflagen bevorzugen.

Luftfreie Pumpen, einst ein Luxusexklusiv, sind 2024 in mittlere Aknetherapien vorgedrungen und haben damit die adressierbare Basis für Präzisionskomponenten erweitert. Die EU-Regel für befestigte Verschlusskappen zwingt jedoch zu einem Überdenken der Scharnierkonstruktion für Klappverschlüsse bei Produkten unter 3 Litern, was die Werkzeugausgaben um 20–25 % erhöht. Beutel, die bei Haarspülungs-Nachfüllpackungen historisch eine Nische darstellten, sprechen nun Verbraucher an, die auf umweltfreundlichere Alternativen umsteigen, da sie 25–35 % Materialeinsparungen gegenüber Hartflaschen bieten. Allerdings dämpfen Recycelbarkeitsabwägungen bei Barriereverbundfolien den Schwung außerhalb von Märkten mit hohen Rücklaufquoten wie Deutschland.

Nach Anwendung: Make-up-Premiumisierung beschleunigt das Wachstum

Hautpflege bleibt mit einem Anteil von 38,35 % der Ankerumsatz, da Gesichtsreiniger, Feuchtigkeitscremes und SPF-Hybridprodukte tägliche Gebrauchsartikel sind, die Verpackungsinnovationen in großem Maßstab aufnehmen. Dennoch verdeutlicht der CAGR von 4,66 % bei Make-up den Wandel generationaler Prioritäten. Die Generation Z betrachtet Lippenstiftkartuschen als Modeobjekte und fördert das Interesse an magnetisierten Nachfüllkernen, die den Einwegharzbedarf pro Lebenszyklus um 70 % reduzieren. Der Marktanteil des europäischen Marktes für kosmetische Kunststoffverpackungen bei Make-up-Formaten wird bis 2031 voraussichtlich von 19,45 % im Jahr 2025 auf 22,85 % steigen und damit alle anderen Anwendungen übertreffen.

Die Haarpflegeverpackung zeigt ein mittleres einstelliges Wachstum, gestützt auf konzentrierte Pulver und feste Shampoos, die in faserbasierte Hüllen verpackt werden. EU-Aerosolvorschriften üben Preisdruck auf Deodorants und Düfte aus und lenken die Innovation hin zu gasfreien Pumpenmechanismen, die von Aptars im Juli 2024 eingeführter HDP-Vollkunststoffpumpe unterstützt werden. Dermatologische Überschneidungen, wie SPF-haltige Foundations, verwischen die Anwendungstaxonomie und veranlassen Konverter, universelle Komponentenbibliotheken zu entwickeln, die mehrere Formulierungsviskositäten aufnehmen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Nachhaltigkeitsprofil: Regulatorischer Druck treibt den Übergang

Konventionelle Formate, die 2025 noch 67,60 % der Einheiten ausmachen, schrumpfen schrittweise, da die Gebührenmodulation die Preislücke zur ökologischen Gestaltung verringert. Die Volumina nachhaltiger Verpackungen wachsen jährlich um 6,55 % und erschließen bis 2031 inkrementell 0,43 Milliarden USD Marktgröße im europäischen Markt für kosmetische Kunststoffverpackungen. Ökobilanzdiskussionen erschweren jedoch Beschaffungsentscheidungen: Der CO₂-Fußabdruck von Bioharzen variiert je nach landwirtschaftlicher Praxis, und Papier-Kunststoff-Hybride stellen die nachgelagerte Sortierung vor Herausforderungen. Mono-Material-PE-Tuben mit EVOH-freien Barrieren entwickeln sich zum Konsenskompromiss und erzielen eine Recyclingquote von 97 % in deutschen DSD-Strömen.

Die Zahlungsbereitschaft der Verbraucher für einen Aufpreis bleibt in Luxuskanälen am höchsten, was Albéa ermöglichte, im Jahr 2024 45 Millionen EUR (48,6 Millionen USD) in nachhaltige Forschung und Entwicklung zu investieren und 40 % der neuen SKUs mit biobasierten oder recycelten Inputs einzuführen. Im Masseneinzelhandel diktieren Compliance-Fristen statt Verbrauchernachfrage die Adoptionsgeschwindigkeit und positionieren Auftragsverpacker mit Doppellinienkapazität – Standard und nachhaltig – zur Nutzung von Timing-Ungleichgewichten in den Markenportfolios.

Geografische Analyse

Deutschland kontrollierte 2025 21,05 % des Marktumsatzes dank einer transparenten Gebührenmatrix, die nicht recycelbare Verpackungen mit bis zu 1.800 EUR pro Tonne bepreist und das Design in Richtung PET- und PE-Mono-Strukturen lenkt, die die höchsten Recyclingquoten erzielen. Das deutsche Recycling-Ökosystem verarbeitete im Jahr 2024 14,2 Millionen Tonnen Verpackungsabfall und ermöglichte so Closed-Loop-Bezugsvereinbarungen zwischen Konvertern und Konsumgüterherstellern. Staatlich geförderte Pilotanlagen für PHA-Fermentation und Depolymerisation signalisieren künftige Wachstumsfelder, während Ingenieurberatungsunternehmen lokale Best Practices auf dem gesamten Kontinent verbreiten.

Spaniens CAGR-Aussicht von 6,74 % resultiert aus Kreislaufwirtschaftszuweisungen von 2,1 Milliarden EUR (2,27 Milliarden USD) im Rahmen des Aufbauinstruments Next Generation EU, wobei 35 % für Verpackungen vorgesehen sind. Die Sammelziele spiegeln nun die Deutschlands wider, werden jedoch bei geringeren Arbeitskosten umgesetzt, was die Iberische Halbinsel zu einem aufstrebenden Zentrum für die regionale Konsolidierung macht. Spanische Konverter nutzen zudem Logistikkorridore nach Nordafrika und Lateinamerika und erschließen Exportsynergien, die von nordeuropäischen Produktionsstandorten selten erreichbar sind.

Frankreichs Verbot von PFAS in Kosmetika, das ab Januar 2026 gilt, verpflichtet zur raschen Neuformulierung und Verpackungsvalidierung. Die Agence de la Transition Écologique (ADEME) verzeichnete im Jahr 2024 einen Anstieg der Adoption nachhaltiger Verpackungen um 15 %, da Unternehmen regulatorischen Risiken vorgreifen. Italiens CONAI-Konsortium hält eine Verpackungsrecyclingquote von 76,7 % aufrecht und stärkt damit die Versorgungssicherheit bei PCR-PET-Flakes, die die Kosmetikbranche mit der Getränkeindustrie teilt. Das Vereinigte Königreich erhebt nach dem Brexit abweichend eine Kunststoffsteuer von 223,69 GBP (280,46 USD) pro Tonne bei einem Jungfernkunststoffanteil von über 30 %. Konverter, die sowohl den EU- als auch den britischen Markt bedienen, zertifizieren Verpackungen nun doppelt und nehmen zusätzliche Compliance-Kosten in Kauf, erweitern dadurch jedoch die adressierbare Nachfrage.

Wettbewerbslandschaft

Der europäische Markt für kosmetische Kunststoffverpackungen weist eine moderate Konzentration auf. Die fünf größten Anbieter entfallen auf rund 42 % des regionalen Umsatzes, was einen Marktkonzentrationsindex von 6 ergibt. Amcors Verpackungsumsatz von 7,3 Milliarden USD im Jahr 2024 veranschaulicht Skalenvorteile: Eine diversifizierte Harzbeschaffung dämpft die Inflation, während interne Recyclinganlagen die PCR-Verfügbarkeit sichern.[3]Amcor plc, „Geschäftsbericht 2024,” amcor.com Gerresheimer beschleunigte die anorganische Expansion durch die Übernahme von Bormioli Pharma für 180 Millionen EUR (194 Millionen USD), um seine Kompetenz in Luxusglas und Hochbarrierenkunststoffen zu vertiefen. Quadpacks Erlangung des B-Corp-Status signalisiert, dass verifizierte ESG-Zertifizierungen bei Ausschreibungen mit Prestigemarken zunehmend entscheidend sind.

Auch horizontale Allianzen nehmen zu: Berlin Packagings Partnerschaft mit Vetropack bietet schlüsselfertige Glas- und Hybridlösungen, die dem Versprechen des Einzelhandels für kunststofffreie Produkte gerecht werden, ohne auf gestalterische Flexibilität zu verzichten. Technologie ist eine zweite Wettbewerbsachse. Aptars HDP-Mono-Material-Pumpe eliminiert Metallfedern und ermöglicht die vollständige Recycelbarkeit, während Silgan Dispensing ähnliche Einzel-Polymer-Dosiersysteme auf den Markt brachte, um die Markteinführungsgeschwindigkeit zu halten. Digitale Plattformen bieten weitere Differenzierungsmöglichkeiten: Lieferanten integrieren RFID-Etiketten in Kompakts, um Rückverfolgbarkeitsklauseln der bevorstehenden EU-Verpackungs- und Verpackungsabfallverordnung gerecht zu werden.

Die Patentdynamik bestätigt die Innovationsintensität. Das Europäische Patentamt (EPA) erteilte im Jahr 2024 89 Patente für Kosmetikverpackungen, davon 42 % für nachhaltige Materialien. Die ISO-14006-Ökodesign-Zertifizierung entwickelt sich bei Rahmenvereinbarungen mit multinationalen Kosmetikgruppen zur Mindestvoraussetzung und stärkt die kommerzielle Verbindung zwischen auditierfähigen Nachhaltigkeitsnachweisen und dem bevorzugten Lieferantenstatus auf dem europäischen Markt für kosmetische Kunststoffverpackungen.

Branchenführer im europäischen Markt für kosmetische Kunststoffverpackungen

Gerresheimer AG

AptarGroup Inc.

Amcor plc

Albéa S.A.

HCP Packaging Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Rieke führte befestigte Verschlusskappen ein, die für 50 Öffnungszyklen ohne Ablösung getestet wurden.

- September 2024: Albéa stellte 50 Millionen EUR (54 Millionen USD) für neue Einrichtungen für nachhaltige Verpackungen in Europa bereit, darunter Linien für Nachfüllbehälter und Mono-Material-Tuben.

- August 2024: Gerresheimer übernahm Bormioli Pharma für 180 Millionen EUR (194 Millionen USD) und erweiterte damit seine Kompetenz in Luxusglas und Nachfüll-Know-how.

- Juli 2024: AptarGroup stellte die HDP-Vollkunststoffpumpe vor, die Metallfedern eliminiert und die Materialkosten um bis zu 20 % senkt.

Umfang des Berichts über den europäischen Markt für kosmetische Kunststoffverpackungen

Kosmetikverpackungen umfassen sowohl Primär- als auch Sekundärverpackungen. Primärverpackungen, auch als Kosmetikbehälter bekannt, dienen als äußere Hülle des Kosmetikprodukts. Sie stehen in direktem Kontakt mit dem Kosmetikprodukt. Sekundärverpackungen beziehen sich auf die äußere Hülle eines oder mehrerer Kosmetikbehälter.

Die Schätzungen für den Kosmetikverpackungsmarkt umfassen alle mit der Herstellung von Kosmetikverpackungslösungen verbundenen Kosten, von der Rohstoffbeschaffung bis zum Endverbraucher. Sie beinhalten die Kosten für eingesetzte Materialien, andere damit verbundene Produkte wie Tinten und Klebstoffe, Verschlüsse sowie damit verbundene Dienstleistungen wie Veredelung, Druck, Etikettierung und Kennzeichnung, Verpackung und Transport. Die Schätzungen schließen die Kosten für den Inhalt aus, der in der Körperpflegeverpackungslösung verpackt ist oder werden soll. Körperpflegeverpackungen und Kosmetikverpackungen werden in der gesamten Studie synonym verwendet.

Der europäische Markt für kosmetische Kunststoffverpackungen ist segmentiert nach Harztyp (PE (HDPE und LDPE), PP, PET und PVC, Polystyrol (PS) und biobasierte Kunststoffe (Biokunststoffe)), Produkttyp (Flaschen, Tuben und Stifte, Pumpen und Dosierer, Beutel und andere Produkttypen), Anwendung (Hautpflege, Haarpflege, Mundpflege, Make-up-Produkte, Deodorants und Düfte sowie andere Anwendungen) und Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien und übriges Europa). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Polyethylenterephthalat (PET) | |

| Polyethylen (PE) | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes und lineares LDPE | |

| Lineares Polyethylen niedriger Dichte (LLDPE) | |

| Polypropylen (PP) | |

| Biologisch abbaubare und biobasierte Kunststoffe | |

| Andere Harztypen |

| Flaschen |

| Tuben und Stifte |

| Pumpen und Dosierer |

| Beutel |

| Andere Produkttypen |

| Hautpflege |

| Haarpflege |

| Make-up-Produkte |

| Deodorants und Düfte |

| Andere Anwendungen |

| Konventionelle Verpackungen |

| Nachhaltige Verpackungen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Harztyp | Polyethylenterephthalat (PET) | |

| Polyethylen (PE) | Hochdichtes Polyethylen (HDPE) | |

| Niederdichtes und lineares LDPE | ||

| Lineares Polyethylen niedriger Dichte (LLDPE) | ||

| Polypropylen (PP) | ||

| Biologisch abbaubare und biobasierte Kunststoffe | ||

| Andere Harztypen | ||

| Nach Produkttyp | Flaschen | |

| Tuben und Stifte | ||

| Pumpen und Dosierer | ||

| Beutel | ||

| Andere Produkttypen | ||

| Nach Anwendung | Hautpflege | |

| Haarpflege | ||

| Make-up-Produkte | ||

| Deodorants und Düfte | ||

| Andere Anwendungen | ||

| Nach Nachhaltigkeitsprofil | Konventionelle Verpackungen | |

| Nachhaltige Verpackungen | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für kosmetische Kunststoffverpackungen im Jahr 2026?

Der Markt ist im Jahr 2026 mit 3,57 Milliarden USD bewertet und wird voraussichtlich bis 2031 auf 4,12 Milliarden USD bei einem CAGR von 2,88 % wachsen.

Welches Land führt die Nachfrage nach kosmetischen Kunststoffverpackungen in Europa an?

Deutschland entfällt auf 21,05 % des regionalen Umsatzes, gestützt durch eine fortschrittliche Recyclinginfrastruktur und ein strenges gebührenmoduliertes EPR-System.

Welches Segment wächst am schnellsten bei kosmetischen Kunststoffverpackungen?

Tuben und Stifte weisen bis 2031 den höchsten CAGR von 3,55 % auf, angetrieben durch Digitaldruck und die Nachfrage unabhängiger Marken.

Warum sind Nachfüllsysteme für Beautymarken wichtig?

Nachfüllverpackungen können den Verpackungsabfall um bis zu 85 % reduzieren, EPR-Gebührenrabatte sichern und Premium-Preispunkte für Luxusmarken aufrechterhalten.

Wie beeinflussen EU-Vorschriften das Verpackungsdesign?

Die EU-Richtlinie über Einwegkunststoffe und das Mandat für befestigte Verschlusskappen erfordern Mono-Material-Strukturen und befestigte Verschlüsse, was die Redesignkosten erhöht, aber die Recycelbarkeit verbessert.

Welche Herausforderungen begrenzen die Adoption von recycelten Inhalten?

Das PCR-Harzangebot ist knapp, die Preise liegen 20–40 % über denen von Primärharzen, und Qualitätseinschränkungen wie Farbkonsistenz erschweren die Nutzung in Premium-Kosmetikprodukten.

Seite zuletzt aktualisiert am: