Größe und Marktanteil des europäischen Luxusautomarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

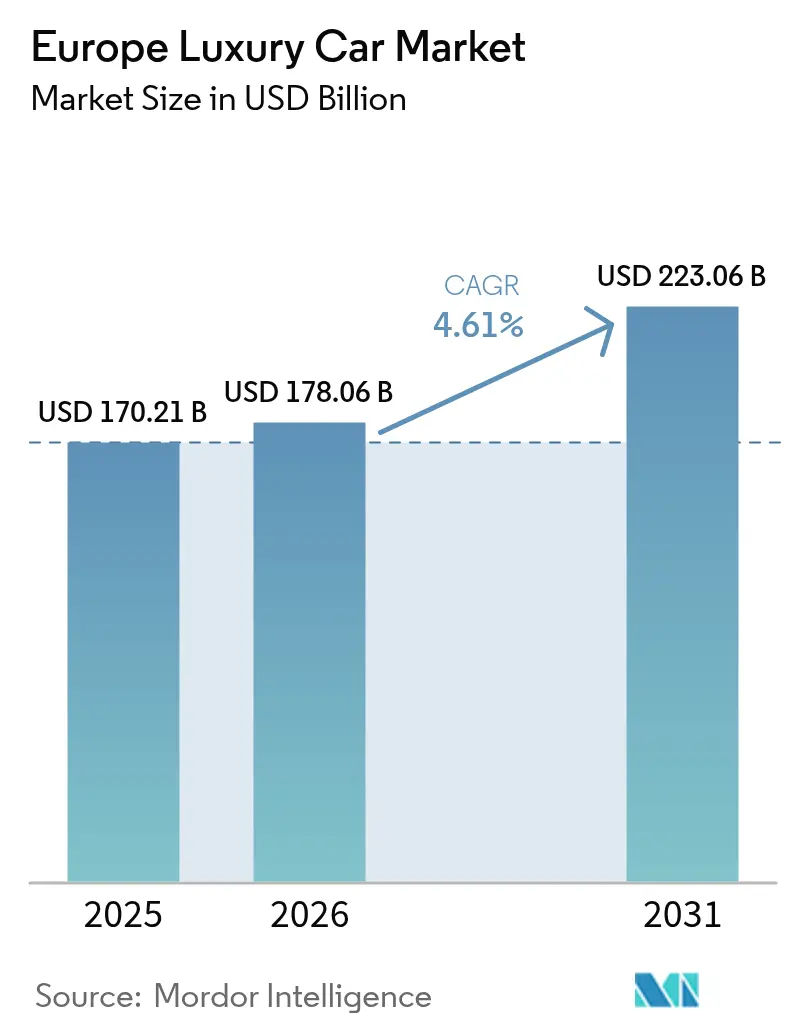

| Marktgröße im Basisjahr (2025) | 170.21 Milliarden US-Dollar |

| Marktgröße (2026) | 178.06 Milliarden US-Dollar |

| Marktgröße (2031) | 223.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Luxusautomarkts von Mordor Intelligence

Die Größe des europäischen Luxusautomarkts wurde im Jahr 2025 auf 170,21 Milliarden USD geschätzt und soll bis 2031 von 178,06 Milliarden USD im Jahr 2026 auf 223,06 Milliarden USD anwachsen, was einer CAGR von 4,61 % von 2026 bis 2031 entspricht. Zunehmende Elektrifizierung, der Wandel hin zu flexiblen Eigentumsmodellen und der Wettbewerbsdruck durch neue chinesische Marktteilnehmer gestalten den europäischen Luxusautomarkt in Echtzeit um. Die Nachfrage konzentriert sich auf hochbauende Sport Utility Vehicles, die Status, Alltagstauglichkeit und Wintertauglichkeit vereinen, während eine verbleibende Reichweitenangst viele Käufer für Langstreckenfahrten an Verbrennungsmotoren bindet. Auch die Eigentumsstrukturen verändern sich: Finanzierungs- und Leasingverträge dominieren Firmenflotten, während wohlhabendere Privatkäufer Abonnementdienste erproben, die Nutzung und traditionelles Eigentum voneinander trennen. Regulatorische Maßnahmen – von emissionsfreien Innenstadtzonen bis hin zu Flottengrenzwerten für den CO₂-Ausstoß – beschleunigen die Einführung batterieelektrischer Fahrzeuge, doch ein ungleichmäßiger Ausbau der Ladeinfrastruktur schafft geografische Ungleichgewichte, die jeder Automobilhersteller bewältigen muss.

Wesentliche Erkenntnisse des Berichts

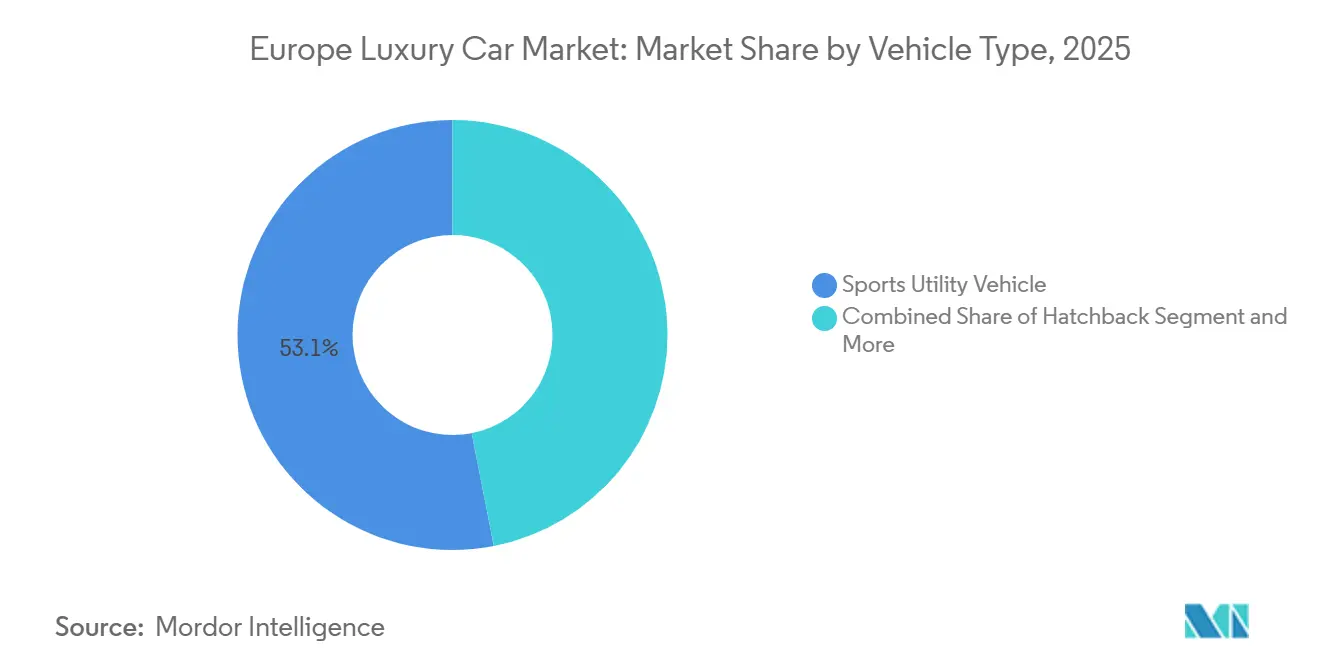

- Nach Fahrzeugtyp entfielen im Jahr 2025 53,07 % des Marktanteils des europäischen Luxusautomarkts auf SUVs; Coupé- und Cabriolet-Modelle werden bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen.

- Nach Antriebsart entfielen im Jahr 2025 77,24 % des europäischen Luxusautomarkts auf Verbrennungsmotoren, während batterieelektrische Fahrzeuge bis 2031 eine CAGR von 10,29 % verzeichnen sollen.

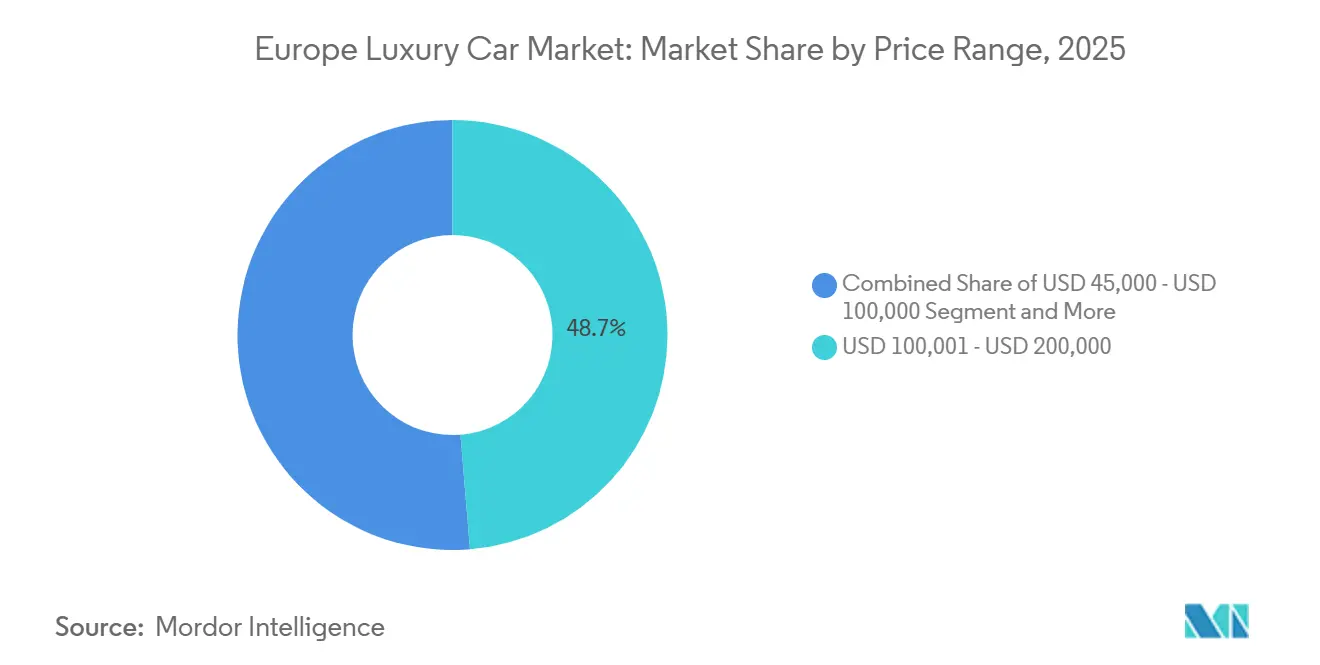

- Nach Preisklasse entfiel im Jahr 2025 die Preisklasse von 100.000–200.000 USD auf 48,71 % der Größe des europäischen Luxusautomarkts; Modelle mit einem Preis über 200.000 USD verzeichnen mit einer CAGR von 6,22 % bis 2031 das stärkste Wachstum.

- Nach Eigentumsmodell entfielen Finanzierungs- und Leasingverträge im Jahr 2025 auf 57,17 % der Auslieferungen, während Abonnementdienste im Prognosezeitraum mit einer CAGR von 6,63 % wachsen sollen.

- Nach Land führte Deutschland den europäischen Luxusautomarkt im Jahr 2025 mit einem Marktanteil von 29,27 % an, und Norwegen ist auf dem Weg zur schnellsten nationalen CAGR von 6,49 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Luxusautomarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Elektrifizierung | +1.8% | Deutschland, Norwegen, Niederlande, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Wachsende Bevölkerung von UHNWIs und HNWIs | +1.2% | Schweiz, Vereinigtes Königreich, Deutschland, Monaco, Frankreich | Langfristig (≥ 4 Jahre) |

| Nachfrage nach digitalem Fahrzeuginnenraum-Erlebnis | +0.9% | Deutschland, Schweden, Norwegen, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Abonnement- und Bruchteilseigentumsmodelle | +0.7% | Deutschland, Vereinigtes Königreich, Schweden, Dänemark, Niederlande | Langfristig (≥ 4 Jahre) |

| Mikromarktspezifische Anreize | +0.6% | Norwegen, Deutschland, Frankreich, Niederlande, Belgien, Österreich | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung vernetzter Fahrzeugdatenströme | +0.4% | Deutschland, Frankreich, Vereinigtes Königreich, Schweden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrifizierung des Luxussegments

Luxus-OEMs finanzieren neue batterieelektrische Plattformen, die die Reichweite von Verbrennungsmotoren erreichen und die Gleichstrom-Schnellladezeiten verkürzen, was den Schwung hinter den Zielen für emissionsfreie Mobilität verstärkt. Frühe Anwender in Norwegen und Deutschland zeigen, dass regulatorische Fristen in echte Nachfrage umgewandelt werden können, wenn steuerliche Anreize und öffentliche Ladeinfrastruktur aufeinander abgestimmt sind. Da sich die Plattformen auf 20-minütiges Laden und 500 Kilometer Reichweite zubewegen, erweitert sich das adressierbare Publikum für elektrische Luxusfahrzeuge weit über Technikbegeisterte hinaus. Dennoch spaltet die Elektrifizierung den europäischen Luxusautomarkt: Volumen-Luxusmarken kämpfen mit komprimierten Margen, während Ultra-Luxus-Marken Exklusivität monetarisieren, indem sie limitierte elektrische Grand Tourer auflegen.

Wachsende Bevölkerung von UHNWIs und HNWIs

Das Wachstum des Privatvermögens in der Schweiz, Monaco, Deutschland und dem Vereinigten Königreich hält die Nachfrage nach maßgefertigten Fahrzeugen aufrecht, die Handwerkskunst über Kosten stellen. Diese Käufer legen Wert auf CO₂-neutrale Produktion und recycelte Innenausstattungen, was einen Wandel von reiner Leistung hin zu nachweisbarer Nachhaltigkeit signalisiert. Wartelisten für Sonderauflagen erstrecken sich weit über ein Jahr, was es den Herstellern ermöglicht, höhere Margen zu erzielen und sich gegen konjunkturelle Abschwünge im massenaffluenten Segment abzusichern. Der wachsende Pool wohlhabender Verbraucher untermauert die langfristige Nachfrageresilienz und trägt erheblich zum prognostizierten Wachstum bei.

Nachfrage nach digital vernetztem Fahrzeuginnenraum-Erlebnis

Vernetzte Fahrzeugkabinen spiegeln heute Smartphone-Ökosysteme wider und bieten sprachgesteuerte Schnittstellen sowie Augmented-Reality-Navigation. Automobilhersteller monetarisieren Software nach dem Verkauf und bieten On-Demand-Funktionen an, die einmalige Käufe in stetige Abonnementeinnahmen umwandeln. Käufer schätzen nahtlose Over-the-Air-Updates, die die Hardware zukunftssicher machen, reagieren jedoch negativ, wenn sie für vorinstallierte Komponenten doppelt bezahlen müssen, was eine sorgfältige Preisarchitektur erfordert. Die Nachfrage nach digitaler Raffinesse verändert die Prioritäten in Forschung und Entwicklung und fördert strategische Allianzen mit Technologieunternehmen.

Abonnement- und Bruchteilseigentumsmodelle

Flexible Zugangspläne sprechen Stadtprofis an, die es ablehnen, Kapital in sich abwertende Vermögenswerte zu binden. Durch die Bündelung von Versicherung, Wartung und Concierge-Diensten sichern sich OEMs planbare Cashflows und erfassen Daten, die künftige Produktentscheidungen verfeinern. Händler äußern Bedenken hinsichtlich Kanalkonkurrenz, aber Pilotprogramme zeigen eine höhere Flottenauslastung und einen höheren Kundenwert über die gesamte Lebensdauer. Die Geografie bestimmt die Akzeptanz: Deutschland und die nordischen Länder führen, während Südeuropa zurückhaltend bleibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kaufkosten und verschärfte Kreditvergabe | -0.8% | Vereinigtes Königreich, Italien, Spanien, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Volatilität des Restwerts | -0.6% | Deutschland, Vereinigtes Königreich, Niederlande, Norwegen, Schweden | Mittelfristig (2–4 Jahre) |

| Makroökonomische Unsicherheit und Inflation | -0.5% | Italien, Spanien, Frankreich, Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Steuern auf Kohlenstoffintensität | -0.3% | Frankreich, Belgien, Niederlande, Dänemark, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kaufkosten und verschärfte Kreditvergabe

Da die Leitzinsen steigen und die Kreditkosten in die Höhe schnellen, nimmt die Erschwinglichkeit für Käufer im mittleren Luxussegment ab, was durch hohe Batteriepack-Aufschläge noch verstärkt wird. Da Kreditgeber ihre Zeichnungsstandards verschärfen, ist ein spürbarer Rückgang der Kfz-Finanzierungsquote zu verzeichnen, was die Ersatzzyklen weiter hinauszögert. Automobilhersteller sehen sich zunehmend gezwungen, Finanzierungsangebote zu subventionieren, um Käufer anzuziehen, oder riskieren einen Rückgang des Showroom-Verkehrs, was ihre Margen erheblich beeinträchtigen könnte. Es wird erwartet, dass dieses herausfordernde Umfeld anhält, bis die Geldpolitik akkommodativer wird, was kurzfristig zusätzlichen Druck auf den Markt ausüben wird.

Volatilität des Restwerts von Luxus-Elektrofahrzeugen

Leasinggesellschaften, die aufgrund schneller Technologieupdates mit einem erodierten Wiederverkaufsvertrauen konfrontiert sind, fordern nun höhere Risikoprämien oder Restwertgarantien. Die Bedenken vertiefen sich, da frühe batterieelektrische Modelle mit einer begrenzten Liquidität auf dem Gebrauchtwagenmarkt zu kämpfen haben, was eine Vorhersage ihres langfristigen Werts erschwert. Flottenmanager, die über potenzielle Abschreibungsrisiken unsicher sind, zögern, ihre Portfolios auf Elektrofahrzeuge umzustellen. Dieses Zögern verlangsamt die Einführung von Luxus-Elektrofahrzeugen, erzeugt einen Welleneffekt im gesamten Markt und beeinträchtigt die Wachstumsdynamik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs dominieren, Coupés beschleunigen

Sport Utility Vehicles machten im Jahr 2025 53,07 % der Größe des europäischen Luxusautomarkts aus. Das hochbauende Format erfüllt die Anforderungen an Familientauglichkeit, Wintertraktionsfähigkeit und ein Sicherheitsgefühl, das in Nordeuropa Anklang findet. Automobilhersteller priorisieren daher die Einführung elektrischer SUVs, da sie darauf vertrauen, dass die Vertrautheit der Verbraucher die Einführung neuer Antriebsstränge beschleunigen wird. Coupé- und Cabriolet-Nischen fungieren derweil als Markenaushängeschilder und ziehen Aufmerksamkeit auf sich, auch wenn die Stückzahlen bescheiden sind.

Coupés und Cabriolets werden voraussichtlich das schnellste Segmentwachstum mit einer CAGR von 6,39 % bis 2031 verzeichnen. Wohlhabende Enthusiasten betrachten limitierte elektrische Grand Tourer als sammelbare Vermögenswerte und akzeptieren lange Wartezeiten. Hersteller nutzen diese Nachfrage, um modernste Batterie- und Leichtbautechnologien zu testen, die später in höhervolumige Karosserievarianten einfließen. Infolgedessen verknüpft jede Marke ihre Design-Studio-Erzählung mit einem Flaggschiff-Zweitürer, um bei treuen Kunden Innovationsglaubwürdigkeit zu sichern.

Nach Antriebsart: Dominanz des Verbrennungsmotors schwindet, batterieelektrische Fahrzeuge steigen auf

Verbrennungsmotoren hielten im Jahr 2025 einen Anteil von 77,24 % an der Größe des europäischen Luxusautomarkts. Reichweitensicherheit, Betankungskomfort und ein dichtes Netz von Servicestationen halten viele wohlhabende Fahrer der bewährten Technologie treu. Marken verfeinern weiterhin effiziente V-Konfigurationsmotoren, um Enthusiasten zu befriedigen, die den Motorklang mit Status gleichsetzen. Dennoch richtet jeder OEM seine künftige Strategie öffentlich auf die Einhaltung von Emissionsvorschriften aus, was auf einen letztendlichen Wandel hindeutet.[1]„Berichtsmechanismus für Verkehr und Umwelt,” Europäische Umweltagentur, eea.europa.eu

Batterieelektrische Fahrzeuge weisen die schnellste Wachstumsdynamik auf, mit einer CAGR von 10,29 % bis 2031. Dedizierte Skateboard-Plattformen erhöhen den Kabinenkomfort, und schnelle Ladezeiten konkurrieren in den am weitesten entwickelten Netzen mit herkömmlichen Tankstopps. Das Feedback früher Anwender prägt Software-Roadmaps, die kontinuierliche Upgrades über die Cloud liefern. Da regulatorische Meilensteine strenger werden und die Ladeinfrastruktur ausgebaut wird, wandeln sich batterieelektrische Fahrzeuge von einer Compliance-Notwendigkeit zu einer Wunschoption im Showroom.

Nach Preisklasse: Mittleres Luxussegment verankert das Volumen, Ultra-Luxus beschleunigt

Das Band von 100.000–200.000 USD entfiel im Jahr 2025 auf 48,71 % der Größe des europäischen Luxusautomarkts. Firmenflotten und wohlhabende Berufstätige tendieren hierher, weil das Verhältnis von Ausstattung zu Kosten mit den Schwellenwerten für die Besteuerung geldwerter Vorteile übereinstimmt. Automobilhersteller differenzieren sich durch die Einbindung von Software-Abonnements, die optionale Fahrerassistenzfunktionen nach dem Kauf freischalten und so die Einnahmen über den gesamten Fahrzeuglebenszyklus strecken. Der Rabattdruck steigt jedoch, da neue Marktteilnehmer die Listenpreise mit technologiereichen Alternativen unterbieten.

Modelle über 200.000 USD werden alle anderen Preisklassen übertreffen, mit einer CAGR von 6,22 % bis 2031. Käufer mit einem sehr hohen Nettovermögen betrachten individualisierte Fahrzeuge als mobile Kunstwerke und verlangen CO₂-neutrale Bauprozesse und maßgefertigte Innenausstattungen. Begrenzte Produktionsvolumina schützen die Preissetzungsmacht, während die Elektrifizierung stilles Drehmoment bringt, das das Luxuserlebnis verbessert. Dieses exklusive Segment bewahrt daher das Prestige der Automobilhersteller und finanziert die Forschung und Entwicklung der nächsten Generation.

Nach Eigentumsmodell: Finanzierung dominiert, Abonnement entsteht

Finanzierungs- und Leasingvereinbarungen machten im Jahr 2025 57,17 % der europäischen Luxusautotransaktionen aus. Unternehmen optimieren ihre Betriebskapitalbudgets durch Operating-Leasing, und Privatkäufer erhalten ihre Liquidität, indem sie hohe Anzahlungen durch besser planbare Konditionen ersetzen. Banken und Captive-Finanzierungsgesellschaften bündeln Restwertversicherungen, um monatliche Ausgaben zu stabilisieren, was die Attraktivität mehrjähriger Pläne, die an neue Modellzyklen gebunden sind, verstärkt.

Abonnementmodelle verzeichnen den stärksten Anstieg und sollen bis 2031 eine CAGR von 6,63 % erreichen. Stadtbewohner mit hoher Bevölkerungsdichte betrachten einen rollierenden Monatsvertrag als Gegenmittel gegen Parkplatzmangel und sich wandelnde Lebensstilanforderungen. Automobilhersteller nutzen Nutzungsdaten, um künftige Flotten anzupassen und Bindungstaktiken wie Loyalitäts-Upgrades zu verfeinern. Obwohl die Durchdringung im einstelligen Bereich bleibt, deutet der Erfolg des Modells bei technikaffinen Verbrauchern auf eine breitere Akzeptanz hin, sobald sich die Preisgestaltung normalisiert.

Geografische Analyse

Deutschland beherrschte im Jahr 2025 29,27 % der Größe des europäischen Luxusautomarkts, dank der heimischen Stärke von Mercedes-Benz, BMW, Audi und Porsche, die jeweils umfangreiche Forschungs- und Entwicklungsprogramme betreiben, um ihren Heimvorteil zu verteidigen[2]„Fahrzeugzulassungsstatistiken,” Verband der Europäischen Automobilhersteller, ACEA.auto. Das Land beherbergt dichte Zuliefernetzwerke und Markenmuseen, die die Kundenbindung stärken. Gleichzeitig dient es als primärer Brückenkopf für preisaggressive chinesische Wettbewerber, die ihren Wert gegenüber renommierten Marken unter Beweis stellen wollen. Regionale Entscheidungsträger unterstützen die Einführung batterieelektrischer Fahrzeuge durch Steuergutschriften, aber Deutschlands breites Autobahnnetz begünstigt weiterhin Verbrennungsmodelle mit großer Reichweite, was eine Zweigleisigkeit beim Antriebsstrang schafft, die Automobilhersteller sorgfältig ausbalancieren müssen.

Norwegen verzeichnet die schnellste regionale Dynamik mit einer prognostizierten CAGR von 6,49 % bis 2031. Umfassende Anreize – keine Mehrwertsteuer auf emissionsfreie Fahrzeuge, kostenlose Mautpassage und ein unübertroffenes Ladenetz – treiben die Durchdringung batterieelektrischer Fahrzeuge auf ein nahezu allgegenwärtiges Niveau. Luxus-SUV-Käufer nehmen die Umwelterzählung an, ohne auf Leistung zu verzichten, und setzen damit einen Präzedenzfall, den Regulierungsbehörden in anderen nordischen Ländern nachahmen wollen. Automobilhersteller betrachten Norwegen als lebendiges Labor für digital-first-Verkaufsstrategien und generieren Daten, die die europaweiten Einführungspläne prägen.

Südeuropa, angeführt von Italien, Spanien und Frankreich, hinkt bei der Ladedichte hinterher, sodass Verbrennungsmotoren und Plug-in-Hybride stärkere Positionen behalten. Emissionsfreie Zonen in Küstenmetropolen treiben die lokale Nachfrage jedoch in Richtung kleinerer elektrischer Crossover und erhöhen schrittweise den Anteil batterieelektrischer Fahrzeuge am europäischen Luxusautomarkt. Das Vereinigte Königreich nimmt eine Mittelposition ein: Die Anreize sind weniger großzügig als in Norwegen, aber die politische Planungssicherheit ist höher als auf dem Kontinent, was eine stetige Migration zu elektrischen Antriebssträngen begünstigt. In allen Regionen zwingt die ungleichmäßige Infrastruktur Automobilhersteller dazu, Antriebsstrangmixe und Marketingerzählungen anzupassen, was einen Markt fragmentiert, der einst durch einheitliche Produktlinien bedient wurde.

Wettbewerbslandschaft

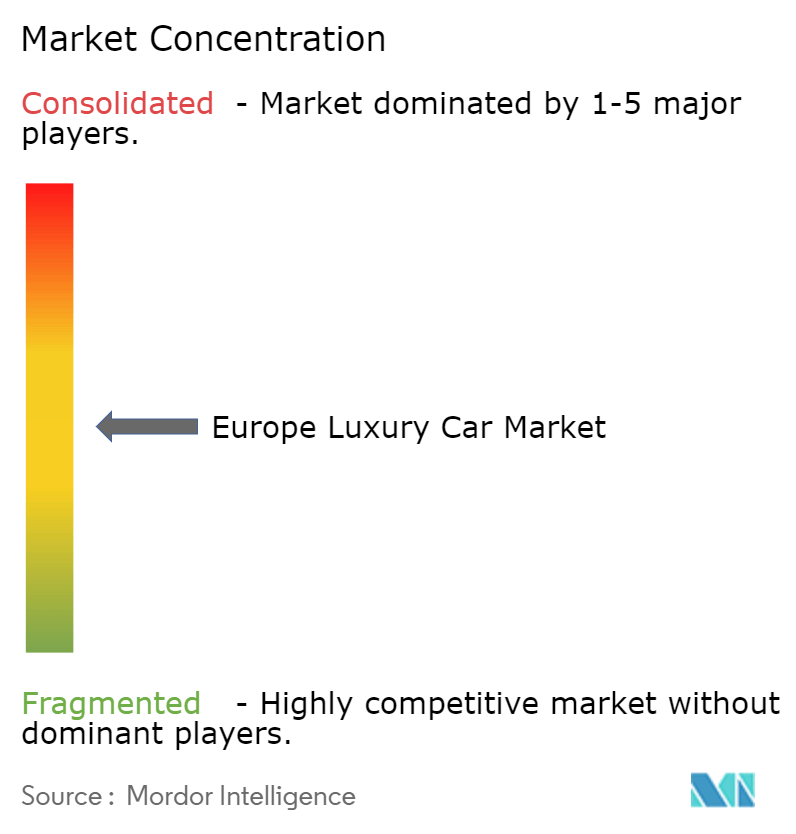

Das Wettbewerbsfeld erzielt einen mittleren Konzentrationsgrad von 5: Die fünf führenden Marken kontrollieren einen erheblichen Anteil, ohne jedoch eine beherrschende Dominanz zu erreichen. Deutsche Platzhirsche investieren stark in eigene Batteriewerke und Software-Stacks, um funktionsreichen chinesischen Importen entgegenzuwirken, die im Durchschnitt günstiger bepreist sind. Software-definierte Fahrzeugplattformen ermöglichen Pay-as-you-go-Upgrades – ein Bereich, in dem Neueinsteiger und etablierte Akteure trotz unterschiedlicher Kostenbasis strategisch konvergieren. Chinesische Herausforderer beschleunigen europäische Montagepläne, um Zölle zu umgehen, und zwingen lokale Hersteller, Produktentwicklungszyklen zu verkürzen, ohne die Designintegrität zu opfern.

Tesla behält den Markenwert des Erstbewegers im batterieelektrischen Luxussegment, doch die Migration in Richtung Massenmarktvolumina verwischt die Positionierung gegenüber maßgefertigten europäischen Marken. Start-ups wie Polestar nutzen minimalistisches Design und rein digitalen Einzelhandel, um jüngere Käufer anzusprechen, obwohl eine begrenzte Reichweite im Kundendienst das Volumen noch einschränkt. Traditionelle Luxushersteller streuen das Risiko: Sie halten Flaggschiff-Verbrennungsmotoren für Enthusiasten am Leben und präsentieren gleichzeitig CO₂-neutrale Grand Tourer für Sammler.

Regulierung fungiert als Marktgestalter: Flottengrenzwerte für den CO₂-Ausstoß bestrafen Nachzügler mit 95 EUR pro Gramm Überschreitung, sodass Allianzbildungen rund um gemeinsame Elektrofahrzeugarchitekturen zunehmen. Investitionen in Ladenetze vervielfachen sich, da Marken erkennen, dass die Zuverlässigkeit der Infrastruktur die Kundenzufriedenheit stärker beeinflusst als Spitzenbeschleunigungswerte. Letztendlich belohnt der europäische Luxusautomarkt diejenigen, die traditionelles Handwerk mit technologischer Agilität verbinden können – eine Balance, die bisher nur wenige gemeistert haben.

Marktführer im europäischen Luxusautosegment

Mercedes-Benz Group AG

BMW AG

Audi AG

Porsche AG

Tesla Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Zeekr, die Elektrofahrzeugmarke von Geely, hat seinen Debüt in Italien gemacht und dabei mit Jameel Motors Italia für den lokalen Vertrieb kooperiert.

- Januar 2026: Renault enthüllte den „Filante”, seinen neuesten Premium-Crossover und die fünfte Ergänzung seiner Internationalen Spielplan 2027-Modellreihe. Mit zukunftsweisendem Design, modernster Technologie und einem leistungsstarken 250-PS-E-Tech-Hybridmotor ist der Filante auf ein luxuriöses Erlebnis ausgerichtet und zielt auf Märkte außerhalb Europas ab.

- September 2025: Hongqi, der Luxusarm der chinesischen FAW Group, gab Pläne bekannt, bis 2028 15 Elektro- und Hybridmodelle in 25 europäischen Märkten einzuführen und gleichzeitig seinen kompakten Elektro-SUV, den EHS5, zu debütieren.

- September 2025: Lucid startete den Verkauf seines großen SUV Gravity in Europa und bepreiste ihn in Deutschland mit 116.900 EUR (ca. 123.000 USD), wobei er gegen Premiumangebote von Audi und Mercedes-Benz positioniert wurde.

Berichtsumfang des europäischen Luxusautomarkts

Luxusautos, bekannt für ihren überlegenen Komfort, ihre hochwertigen Ausstattungsmerkmale und ihre erstklassige Leistung, tragen oft einen Prestigestatus, der sie von ihren erschwinglicheren Pendants abhebt. In Europa bietet der Luxusautomarkt hochwertige Modelle, die für ihren unvergleichlichen Komfort und ihre Zuverlässigkeit bekannt sind und aus den feinsten Materialien gefertigt werden. Renommierte Akteure wie Porsche, Ferrari, BMW und Mercedes-Benz dominieren diesen Elitemarkt.

Der europäische Luxusautomarkt ist nach Fahrzeugtyp, Antriebsart, Preisklasse, Eigentumsmodell und Land segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheck, Limousine, Sport Utility Vehicle (SUV), Mehrzweckfahrzeug und Coupé und Cabriolet unterteilt. Nach Antriebsart ist der Markt in Verbrennungsmotor (ICE), Hybridfahrzeug, Plug-in-Hybridfahrzeug und batterieelektrisches Fahrzeug unterteilt. Nach Preisklasse ist der Markt in 45.000–100.000 USD, 100.001–200.000 USD und über 200.000 USD unterteilt. Nach Eigentumsmodell ist der Markt in Direktkauf, Finanzierung/Leasing, Abonnement sowie Bruchteilseigentum und Club-Eigentum unterteilt. Nach Land ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien, die Niederlande, Schweden, Dänemark, Belgien, die Schweiz, Österreich, Norwegen, Russland und das übrige Europa unterteilt.

Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Schrägheck |

| Limousine |

| Sport Utility Vehicle (SUV) |

| Mehrzweckfahrzeug (MPV) |

| Coupé und Cabriolet |

| Verbrennungsmotor |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Batterieelektrisches Fahrzeug (BEV) |

| 45.000 USD – 100.000 USD |

| 100.001 USD – 200.000 USD |

| Über 200.000 USD |

| Direktkauf |

| Finanzierung/Leasing |

| Abonnement |

| Bruchteilseigentum und Club-Eigentum |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Dänemark |

| Belgien |

| Schweiz |

| Österreich |

| Norwegen |

| Russland |

| Übriges Europa |

| Nach Fahrzeugtyp | Schrägheck |

| Limousine | |

| Sport Utility Vehicle (SUV) | |

| Mehrzweckfahrzeug (MPV) | |

| Coupé und Cabriolet | |

| Nach Antriebsart | Verbrennungsmotor |

| Hybridfahrzeug (HEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Batterieelektrisches Fahrzeug (BEV) | |

| Nach Preisklasse | 45.000 USD – 100.000 USD |

| 100.001 USD – 200.000 USD | |

| Über 200.000 USD | |

| Nach Eigentumsmodell | Direktkauf |

| Finanzierung/Leasing | |

| Abonnement | |

| Bruchteilseigentum und Club-Eigentum | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Dänemark | |

| Belgien | |

| Schweiz | |

| Österreich | |

| Norwegen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Luxusautomarkt sein?

Der Markt, der im Jahr 2026 mit 178,06 Milliarden USD bewertet wurde, soll bis 2031 einen Wert von 223,06 Milliarden USD erreichen und im Prognosezeitraum eine CAGR von 4,61 % verzeichnen.

Welche Karosserieform hat im Jahr 2025 den größten Anteil?

Sport Utility Vehicles führen und machen 53,07 % der Verkäufe im Jahr 2025 im europäischen Luxusautomarkt aus.

Warum ist Norwegen für Automobilhersteller wichtig?

Norwegens nahezu universelle Einführung batterieelektrischer Fahrzeuge und unterstützende Anreize machen es zu einem realen Testfeld für rein elektrische Verkaufsmodelle und Ladelösungen.

Welches Eigentumsmodell gewinnt bei städtischen Käufern an Beliebtheit?

Abonnementdienste entwickeln sich schnell und sollen mit einer CAGR von 6,63 % wachsen, da Stadtbewohner Flexibilität gegenüber langfristigem Eigentum bevorzugen.

Welches Preissegment wird voraussichtlich am schnellsten wachsen?

Fahrzeuge mit einem Preis über 200.000 USD sollen mit einer CAGR von 6,22 % steigen, angetrieben durch die Nachfrage von Sammlern mit sehr hohem Nettovermögen, die Exklusivität und Nachhaltigkeit suchen.

Seite zuletzt aktualisiert am: