Größe und Marktanteil des europäischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 59.12 Milliarden US-Dollar |

| Marktgröße (2026) | 61.70 Milliarden US-Dollar |

| Marktgröße (2031) | 76.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.37% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des europäischen Gebrauchtwagenmarkts wird voraussichtlich von 59,12 Milliarden USD im Jahr 2025 auf 61,7 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,37 % über den Zeitraum 2026–2031 einen Wert von 76,43 Milliarden USD erreichen. Digitale Marktplätze, herstellergestützte Zertifiziert-Gebraucht-Programme und eingebettete Finanzierungslösungen beschleunigen gemeinsam die Nachfrage, indem sie Preistransparenz, Vertrauen und Erschwinglichkeit verbessern. Grenzüberschreitende Bestandsflüsse erschließen zusätzliches Volumen, da Diesel-Ausstiegsrichtlinien in Westeuropa Fahrzeuge nach Mittel- und Osteuropa umlenken. Die Angebotswelle mittelalter Fahrzeuge im Alter von 3 bis 5 Jahren aus auslaufenden Leasingverträgen gleicht anhaltende Engpässe bei jüngerem Fahrzeugbestand aus, während batterieelektrische Fahrzeuge trotz Bewertungsunsicherheiten eine schnell wachsende Premiumschicht hinzufügen. Die Wettbewerbsintensität steigt, da traditionelle Händler, digitale Disruptoren und herstellereigene Vertriebskanäle Omnichannel-Modelle verfolgen, die Online-Recherche mit Showroom- oder Lieferübergaben verbinden und dabei Margen sowie Kundenbindungszyklen neu gestalten.

Wichtigste Erkenntnisse des Berichts

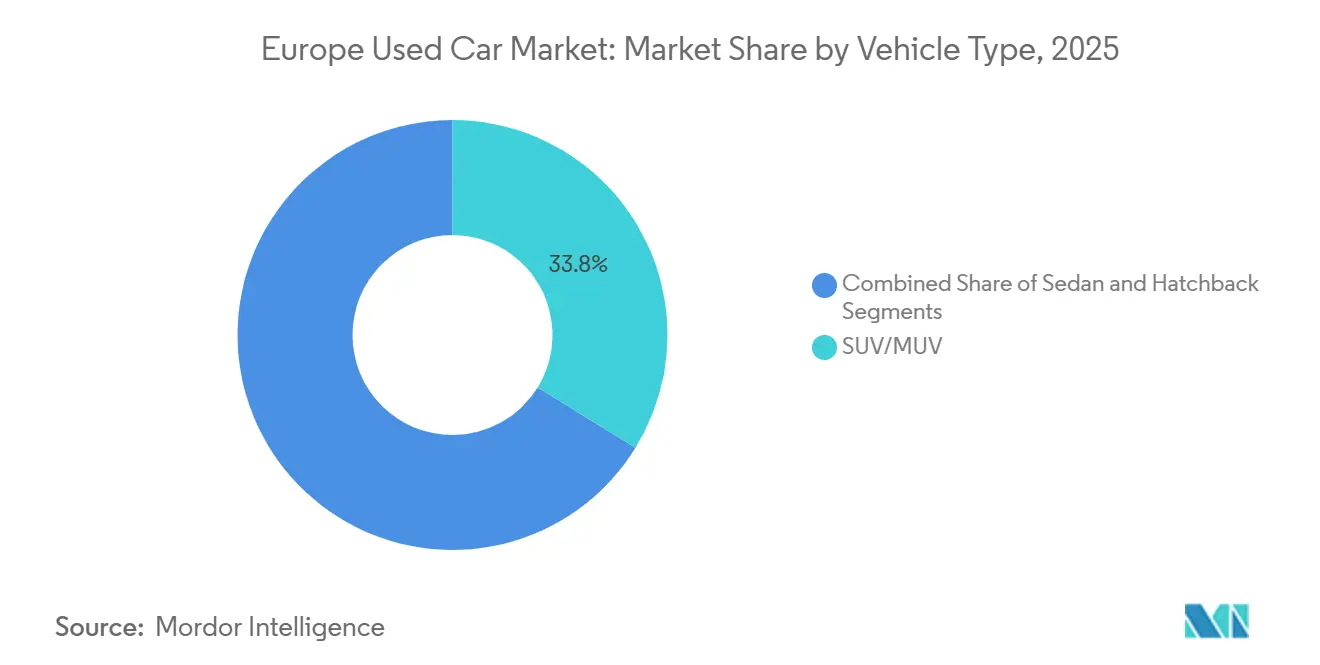

- Nach Fahrzeugtyp entfielen SUV/MUV-Modelle im Jahr 2025 auf 33,78 % des Marktanteils am europäischen Gebrauchtwagenmarkt; BEV-kompatible SUVs verzeichnen bis 2031 eine CAGR von 9,67 %.

- Nach Kraftstofftyp hielt Diesel im Jahr 2025 einen Marktanteil von 41,52 % am europäischen Gebrauchtwagenmarkt; batterieelektrische Fahrzeuge verzeichneten mit einer CAGR von 17,95 % über 2026–2031 das schnellste Wachstum.

- Nach Anbietertyp hielt der nicht-organisierte Kanal im Jahr 2025 einen Marktanteil von 54,60 % am europäischen Gebrauchtwagenmarkt, während der organisierte Kanal bis 2031 mit einer CAGR von 6,18 % wuchs.

- Nach Vertriebskanal entfielen auf den stationären Handel im Jahr 2025 noch 87,35 % des Marktanteils am europäischen Gebrauchtwagenmarkt; Online-Transaktionen skalieren am schnellsten mit einer CAGR von 16,35 % bis 2031.

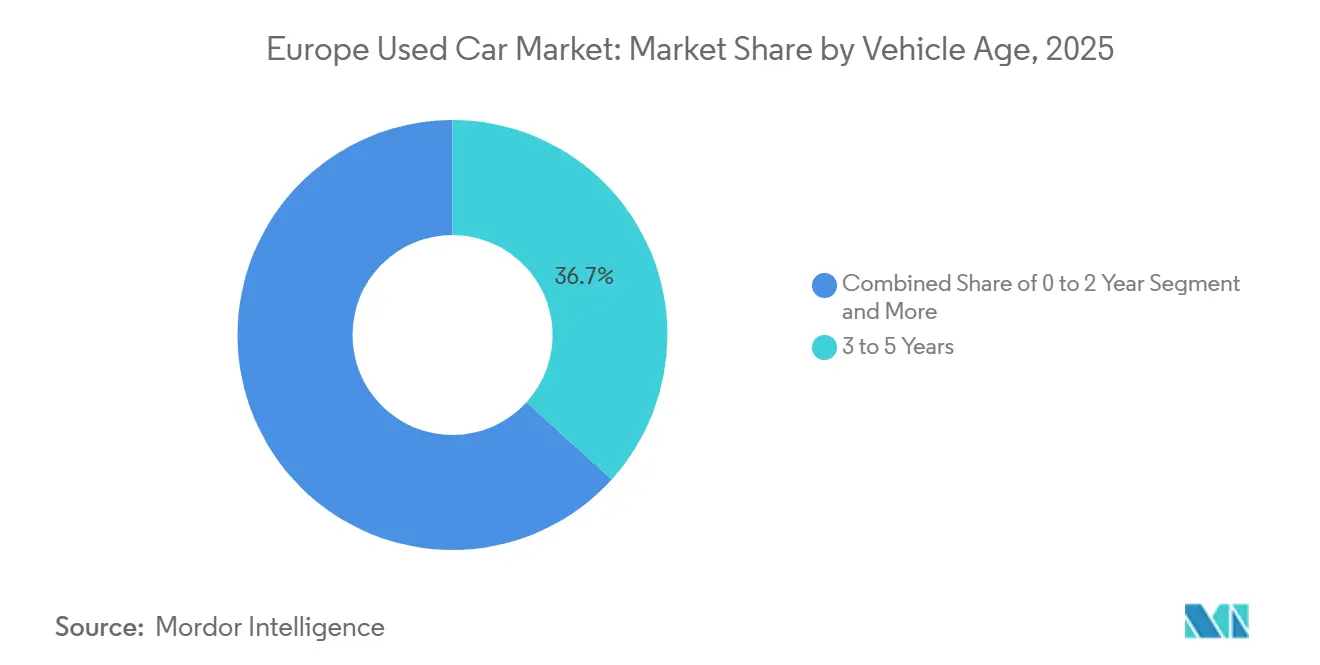

- Nach Fahrzeugalter entfiel auf die Altersklasse 3 bis 5 Jahre im Jahr 2025 ein Marktanteil von 36,72 % am europäischen Gebrauchtwagenmarkt; die Altersklasse 0 bis 2 Jahre expandiert bis 2031 mit einer CAGR von 10,84 %.

- Nach Besitzeranzahl entfielen auf Fahrzeuge mit einem Vorbesitzer im Jahr 2025 61,55 % des Marktanteils am europäischen Gebrauchtwagenmarkt; Fahrzeuge mit mehreren Vorbesitzern verzeichnen einen Aufwärtstrend mit einer CAGR von 5,31 % bis 2031.

- Nach Preisklasse hielt die Spanne von 10.000 bis 20.000 USD im Jahr 2025 einen Marktanteil von 40,62 % am europäischen Gebrauchtwagenmarkt, während das Segment über 30.000 USD mit einer CAGR von 9,71 % bis 2031 wächst.

- Nach Finanzierungsart dominieren Barkäufe mit einem Marktanteil von 60,92 % am europäischen Gebrauchtwagenmarkt im Jahr 2025, während das Segment der finanzierten Käufe, obwohl derzeit bei 8,66 %, bis 2031 das am schnellsten wachsende nach CAGR ist.

- Nach Land führte Deutschland im Jahr 2025 mit einem Marktanteil von 17,85 % am europäischen Gebrauchtwagenmarkt, während Polen bis 2031 voraussichtlich mit einer CAGR von 7,42 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Gebrauchtwagenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg herstellergestützter Zertifiziert-Gebraucht-Programme | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Anstieg des Angebots an Ex-Leasingfahrzeugen durch Flottenelektrifizierung | +1.1% | Deutschland, Niederlande, Schweden | Kurzfristig (≤ 2 Jahre) |

| Online-Marktplätze treiben digitales Wachstum voran | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| WLTP/Euro-7 vergrößert Preislücke zwischen Neu- und Gebrauchtfahrzeugen | +0.5% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Diesel-Ausstieg fördert grenzüberschreitenden Handel | +0.4% | Deutschland, Frankreich nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanzierung und Ratenkauf steigern Erschwinglichkeit | +0.3% | Vereinigtes Königreich, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg herstellergestützter Zertifiziert-Gebraucht-Programme

OEM-Zertifizierungsprogramme für Gebrauchtwagen (CPO) bringen Herstellergarantien, Aufbereitungsstandards und digitale Buchungstools in den Wiederverkaufsprozess ein, positionieren nahezu neue Fahrzeuge als glaubwürdige Alternativen zu Neuwagen und stärken den Europa Gebrauchtwagenmarkt. Starke Restwerte und eine höhere Rentabilität pro Einheit motivieren die Marken, CPO in die Kernplanung zu integrieren. Das Bewusstsein der Verbraucher ist jedoch nach wie vor gering; laufende Aufklärungsinitiativen der Händlerverbände in Deutschland und dem Vereinigten Königreich zielen darauf ab, den technischen Leistungsumfang in eine klarere Wertbotschaft zu übersetzen. Effektive Programme führen Eigentümer auch zurück in autorisierte Servicewerkstätten und stärken so die Einnahmequellen aus Zubehör und Wartung über den gesamten Fahrzeuglebenszyklus hinweg[1]Stowe, Andrew, CPO-Programme kommen OEMs, Händlern und Käufern zugute,

WardsAuto, wardsauto.com.

Steigendes Angebot an Ex-Leasingfahrzeugen (3–5-Jahre-Segment) durch Flottenelektrifizierungsmandate

Der Zustrom von Fahrzeugen nach Ablauf des Leasingvertrags, insbesondere in der Altersklasse von 3 bis 5 Jahren, verändert die Bestandsdynamik im Europa Gebrauchtwagenmarkt erheblich und bietet Händlern, Flottenanbietern und Finanzierungsgesellschaften gleichermaßen Herausforderungen wie Chancen. Elektrifizierungsvorschriften für Unternehmensflotten beschleunigen diesen Wandel, da Unternehmen Fahrzeuge schneller austauschen, um Nachhaltigkeitsziele zu erreichen und die neueste Technologie, einschließlich batterieelektrischer und hybrider Modelle, zu integrieren. Der Angebotszuwachs ist in Ländern mit hoher Leasingdurchdringung, wie Deutschland und den Niederlanden, am stärksten ausgeprägt, wo Leasing nach wie vor der dominierende Beschaffungsweg für batterieelektrische Fahrzeuge ist. Dieser Trend schafft einen wettbewerbsintensiveren Markt für nahezu neue Fahrzeuge und veranlasst Händler, Vermarktungsstrategien zu optimieren, in Zertifizierungsprogramme zu investieren und digitale Vertriebskanäle zu nutzen, um Margen zu sichern und den Bestand effizient zu verwalten.

Wachstum reiner Online-Marktplätze steigert digitale Durchdringung

Die digitale Transformation verändert den europäischen Gebrauchtwagenmarkt, wobei Online-Plattformen voraussichtlich schnell wachsen und bis 2025 bis zu 10 % des B2C-Segments erfassen werden. Dieses Wachstum wird durch sich verändernde Verbraucherpräferenzen für nahtlose Kauferlebnisse, größere Preistransparenz und Bequemlichkeit angetrieben. Reine Online-Marktplätze begegnen traditionellen Reibungspunkten durch Innovationen wie digitale Fahrzeuginspektionen, algorithmische Preisführung und Lieferservices bis zur Haustür. Der Erfolg in dieser sich wandelnden Landschaft hängt davon ab, vertrauenswürdige Marken aufzubauen, Datenanalysen für Bestands- und Preisentscheidungen zu nutzen, Online- und physische Berührungspunkte zu integrieren, effiziente Aufbereitungs- und Inspektionszentren zu betreiben und Beschaffungskanäle zu diversifizieren, um ein breites und hochwertiges Fahrzeugangebot aufrechtzuerhalten. Diese Strategien ermöglichen es Händlern und digitalen Betreibern gemeinsam, modernen Käufererwartungen gerecht zu werden und gleichzeitig effizient über mehrere europäische Märkte hinweg zu skalieren.

Gestiegene Neuwagenpreise durch WLTP/Euro-7-Konformität vergrößern Preislücke zu Gebrauchtwagen

Die Umsetzung strenger Emissionsstandards, insbesondere des Worldwide Harmonized Light Vehicles Test Procedure (WLTP) und der bevorstehenden Euro-7-Vorschriften, hat die Produktionskosten und Einzelhandelspreise für Neufahrzeuge erheblich erhöht. Diese wachsende Preislücke zwischen Neu- und Gebrauchtfahrzeugen lenkt die Verbrauchernachfrage auf den Sekundärmarkt um, insbesondere in preissensiblen Segmenten. Diese Preisdiskrepanz schafft Möglichkeiten für Händler, nahezu neue Gebrauchtfahrzeuge als werthaltige Alternativen zu fabrikneuen Modellen zu positionieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tachobetrug untergräbt das Käufervertrauen | -0.9% | Osteuropa, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Steuervorschriften behindern den grenzüberschreitenden Handel | -0.7% | EU-weit | Langfristig (≥ 4 Jahre) |

| Langsame Normung von Elektrofahrzeugbatterien schadet dem Restwert gebrauchter batterieelektrischer Fahrzeuge | -0.5% | EU-weit | Mittelfristig (2–4 Jahre) |

| Qualitätsbedenken bei älteren Fahrzeugen | -0.4% | Osteuropa, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Tachobetrug untergräbt das Käufervertrauen

Tachobetrug bleibt eine anhaltende Herausforderung auf dem europäischen Gebrauchtwagenmarkt, untergräbt das Verbrauchervertrauen und senkt die Wiederverkaufswerte in betroffenen Segmenten. Durch das künstliche Absenken des gemeldeten Fahrzeugkilometerstands zur Erhöhung der Verkaufspreise kostet diese Praxis europäische Verbraucher jedes Jahr Milliarden von Euro. Sie birgt besondere Risiken bei grenzüberschreitenden Transaktionen, wo die Überprüfung schwieriger ist. Das Problem ist besonders ausgeprägt in Osteuropa, Italien und Spanien, wo die behördliche Aufsicht und Durchsetzung stark variieren. Aufkommende digitale Lösungen, wie blockchain-basierte Fahrzeughistoriendatensätze und zentralisierte Kilometerstandsregister, bieten das Potenzial, die Transparenz zu verbessern und Betrug zu reduzieren. Dennoch sind Akzeptanz und Umsetzung auf dem Kontinent nach wie vor uneinheitlich. Die Stärkung harmonisierter Regulierungsstandards und die Förderung der Technologieintegration sind daher entscheidend, um Vertrauen und Stabilität auf dem europäischen Gebrauchtwagenmarkt wiederherzustellen.

Langsame Normung der Batteriezustandsbewertung für Elektrofahrzeuge drückt Restwerte gebrauchter batterieelektrischer Fahrzeuge

Das Fehlen standardisierter Protokolle zur Bewertung des Batteriezustands hemmt das Wachstum des Markts für gebrauchte Elektrofahrzeuge in Europa erheblich und schafft Unsicherheit hinsichtlich der Restwerte. Dieses Problem ist besonders kritisch, da der Elektrofahrzeugbestand wächst und die EU bis 2035 eine 100-prozentige emissionsfreie Mobilität für Neufahrzeuge anstrebt. Die Vereinten Nationen entwickeln die Globale Technische Regelung Nr. 22 zur Standardisierung von Batteriezustandsbewertungen, die als europäischer Referenzstandard dienen könnte. Gleichzeitig werden die Euro-7-Standards, die ab dem 1. Juli 2025 gelten, von Batterien batterieelektrischer Fahrzeuge und Plug-in-Hybridfahrzeuge verlangen, dass sie über einen bestimmten Zeitraum spezifische Energiespeicherkapazitäten aufrechterhalten[2] "Der Weg zu einer neuen europäischen Automobilstrategie," Notre Europe - Jacques Delors Institut, institutdelors.eu/wp.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUV/MUV-Führerschaft treibt Volumen an

SUV/MUV-Modelle beherrschten im Jahr 2025 mit 33,78 % den europäischen Gebrauchtwagenmarkt, was den Verbraucherwunsch nach Vielseitigkeit und höheren Sitzpositionen widerspiegelt, selbst nachdem der Druck durch Kraftstoffkosten seinen Höhepunkt überschritten hatte. BEV-kompatible SUVs verlassen nun in größerer Zahl die Leasingpools, was eine CAGR-Prognose von 9,67 % unterstützt. Limousinen verlieren weiter an Boden, da städtische Staugebühren längere Karosserieformen benachteiligen. Schrägheckmodelle behalten ihre Beliebtheit in dichten Stadtzentren bei preissensiblen Erstkäufern.

Dynamische Restwerte veranlassen Vertragshändler in Frankreich und Spanien, Ausstellungsflächen für mittelklassige Crossover zu reservieren, während die Nachfrage nach leichten Nutzfahrzeugen in dienstleistungsorientierten kleinen und mittleren Unternehmen stabil bleibt. Euro-6-konforme Transporter werden innerhalb von Niedrigemissionszonen mit einem Aufschlag von 12 % gehandelt, was eine Zweiteilung zwischen konformen und nicht-konformen Nutzfahrzeugen verdeutlicht. Südeuropa setzt noch stärker auf SUVs; die Nachfrage in Portugal nach Kompakt-Crossovern wie dem Peugeot 2008 wächst zweistellig.

Nach Kraftstofftyp: Diesel-Dominanz schwindet, während batterieelektrische Fahrzeuge aufsteigen

Dieselfahrzeuge erfassten im Jahr 2025 einen Marktanteil von 41,52 % am europäischen Gebrauchtwagenmarkt, ein Rückgang gegenüber früheren Höchstwerten, da Maßnahmen zur Luftreinhaltung zunehmen. Obwohl sie von einem niedrigen Niveau starten, verzeichnen batterieelektrische Fahrzeuge eine CAGR von 17,95 %, da Flotten von Erstanwendern Technologiebedenken durch die Freigabe dokumentierter Fahrzeuge abbauen. Benzin bleibt in Ländern mit noch im Aufbau befindlichen Ladenetzen relevant, während Voll- und Plug-in-Hybride Konformitäts- und Reichweitenbedenken adressieren.

Grenzüberschreitende Arbitragekanäle leiten Dieselfahrzeuge aus Frankreich und Deutschland nach Bulgarien und Rumänien um und verlängern so die Nutzungsdauer. Unterdessen tauchen in den Niederlanden günstige batterieelektrische Fahrzeuge auf, wo Wiederverkaufssubventionen knapper werden. Transparenz hinsichtlich des Batteriezustands bleibt ein entscheidender Faktor, doch das Wachstum bei Prüfkits soll nach der Einführung von Euro 7 weitere Liquidität freisetzen.

Nach Anbietertyp: Digitale Transformation begünstigt organisierte Anbieter

Unabhängige Händler, private Kleinanzeigen und Kleinsthändler machen noch immer 54,60 % des Volumens aus, aber organisierte Anbieter skalieren schneller mit einer CAGR von 6,18 %, da Investoren datenreiche Marktplätze unterstützen. Von Herstellern geförderte Zertifiziert-Gebraucht-Verkaufsstellen fügen Bestandsdisziplin, gebündelte Servicepläne und Finanzierungsangebote hinzu, die bei risikoaversen Käufern Anklang finden.

Der europäische Gebrauchtwagenmarkt belohnt Plattformen, die in der Lage sind, Bestände zu syndizieren, die Aufbereitung zu automatisieren und den Eigentumstitel zu garantieren. In Polen ermöglichen gebündelte Transport- und Steuerdienstleistungen organisierten Verkäufern, fragmentierte Wettbewerber bei grenzüberschreitenden Käufen zu unterbieten, was Vertrauen und Wiederholungsgeschäfte fördert.

Nach Vertriebskanal: Integration von Digital und Stationär verändert den Einzelhandel

Stationäre Ausstellungsräume überzeugen nach wie vor durch haptische Inspektion und sofortige Verfügbarkeit und sicherten sich 2025 87,35 % der Einheiten, während Online-Transaktionen mit einer CAGR von 16,35 % skalieren. Online-Kaufprozesse beeinflussen nahezu jeden Kauf. Beispielsweise recreieren Video-Rundgänge, digitale Inzahlungnahme-Bewertungen und Lieferungen bis zur Haustür das Showroom-Vertrauen auf einem Bildschirm.

Im Prognosezeitraum wird erwartet, dass die meisten Händler auf dem europäischen Gebrauchtwagenmarkt auf hybride Modelle umsteigen, bei denen Preisgestaltung, Papierkram und Finanzierung online abgewickelt werden. Gleichzeitig findet die abschließende Übergabe oder Probefahrt in einem regionalen Zentrum statt. Nordeuropa war Vorreiter bei dieser Integration, aber Spanien und Italien haben virtuelle Termine schnell eingeführt, als die Breitbandinfrastruktur ausgebaut wurde.

Nach Fahrzeugalter: Ex-Leasingfahrzeuge treiben das mittlere Alterssegment an

Fahrzeuge im Alter von 3 bis 5 Jahren dominierten mit einem Anteil von 36,72 % im Jahr 2025, da Flotten- und Leasingverträge ausliefen. Dieses Segment bietet den optimalen Kompromiss zwischen Wertverlust und verbleibender Garantie und zieht Haushalte mit mittlerem Einkommen an. Nahezu neue Fahrzeuge im Alter von 0 bis 2 Jahren wachsen mit einer CAGR von 10,84 %, angetrieben durch taktische Herstellerzulassungen und kurzfristige Mietvermietungen.

Ältere Fahrzeuge ab 9 Jahren profitieren von ihrer Erschwinglichkeit, stehen aber vor Zuverlässigkeitsbedenken, insbesondere in sicherheitsbewussten skandinavischen Märkten. Das durchschnittliche Alter des deutschen Fahrzeugbestands ist auf 10,3 Jahre gestiegen, was eine robuste Nachfrage nach Ersatzteilen und Serviceleistungen unterstützt. Inspektionsnetzwerke erweitern Garantie-Zusatzleistungen, um die Nutzungsdauer zu verlängern und das Vertrauen in ältere Fahrzeuge zu stärken.

Nach Besitzeranzahl: Präferenz für Fahrzeuge mit einer Vorbesitzerhistorie

Fahrzeuge mit einem Vorbesitzer halten einen Anteil von 61,55 %, da Wartungsunterlagen in der Regel vollständig sind und Unfälle leichter nachzuverfolgen sind. Digitale Register sind in Schweden und Finnland beliebt und stärken diesen Vorteil durch verifizierte Kilometerstände und Servicehistorien. Fahrzeuge mit mehreren Vorbesitzern wachsen mit einer CAGR von 5,31 %, da Carsharing-Modelle häufiger Fahrzeugschlüssel weitergeben, insbesondere in Großstädten.

Im Kontext des europäischen Gebrauchtwagenmarkts ist die transparente Darstellung von Besitzerwechseln entscheidend beim Export in Märkte mit unterschiedlichen Dokumentationsstandards. Händler, die Drittanbieter-Prüfungen bündeln, überzeugen zögernde Käufer und erzielen höhere Bruttomargen.

Nach Preisklasse: Dominanz des mittleren Marktsegments inmitten von Polarisierung

Die Preisklasse von 10.000 bis 20.000 USD macht im Jahr 2025 40,62 % des europäischen Gebrauchtwagenmarkts aus und stellt den optimalen Bereich für Mainstream-Käufer dar, die zuverlässige Mobilität mit modernen Ausstattungsmerkmalen zu zugänglichen Preisen suchen. Dieses Segment umfasst verschiedene Fahrzeugtypen und Altersklassen, von älteren Premiummodellen bis hin zu neueren Einstiegsfahrzeugen. Das Segment über 30.000 USD wächst am schnellsten mit einer CAGR von 9,71 % (2026–2031), angetrieben durch die zunehmende Präsenz von Premium-Elektrofahrzeugen und neueren Luxusfahrzeugen auf dem Gebrauchtwagenmarkt.

Das Segment unter 10.000 USD bedient preissensible Käufer, darunter Erstfahrzeugbesitzer und solche, die Zweitfahrzeuge für bestimmte Zwecke suchen. Die Preisklasse von 20.000 bis 30.000 USD überbrückt die Lücke zwischen Mainstream- und Premiumangeboten und umfasst neuere Mainstream-Modelle und ältere Luxusfahrzeuge. Der Markt erlebt eine zunehmende Polarisierung, wobei das Wachstum am oberen Preisende konzentriert ist, während das Einstiegssegment in städtischen Gebieten unter dem Druck alternativer Mobilitätslösungen steht. In Deutschland machen Fahrzeuge unter 10.000 USD etwa 5 % des Markts aus, während solche unter 20.000 USD rund 30 % ausmachen. Der ADAC empfiehlt, für budgetfreundliche Optionen unter 10.000 USD nicht-deutsche Marken wie Honda, Kia und Toyota in Betracht zu ziehen.

Nach Finanzierungsart: Innovative Lösungen erweitern den Zugang

Der Barkauf bleibt die dominierende Finanzierungsmethode auf dem europäischen Gebrauchtwagenmarkt mit einem Marktanteil von 60,92 % im Jahr 2025, was traditionelle Kaufmuster und den erheblichen Anteil günstigerer Fahrzeuge widerspiegelt, bei denen eine Finanzierung möglicherweise nicht kosteneffektiv ist. Finanzierte Käufe wachsen jedoch mit einer CAGR von 8,66 % (2026–2031), angetrieben durch innovative Finanzierungslösungen und die zunehmende Präsenz höherwertiger Fahrzeuge auf dem Gebrauchtwagenmarkt. Der Aufstieg von eingebetteten Finanzierungslösungen und Ratenkauf-Optionen erweitert den Zugang zur Fahrzeugfinanzierung, insbesondere für jüngere Käufer und solche mit begrenzter Kredithistorie.

Die Finanzierungslandschaft variiert erheblich nach Land, wobei nordeuropäische Märkte höhere Finanzierungsdurchdringungsraten aufweisen als süd- und osteuropäische Märkte. Digitale Plattformen vereinfachen den Finanzierungsprozess mit integrierten Lösungen, die eine sofortige Genehmigung und personalisierte Konditionen auf Basis von Fahrzeugmerkmalen und Käuferprofilen bieten.

Geografische Analyse

Deutschland wird mit seinem robusten Einzelhandelsnetzwerk und seiner strengen Inspektionskultur im Jahr 2025 einen Anteil von 17,85 % am europäischen Gebrauchtwagenmarkt halten.

Das Vereinigte Königreich belegt den zweiten Platz, angetrieben durch Rekordanfragen nach gebrauchten Elektrofahrzeugen, da die Ladeinfrastruktur landesweit ausgebaut wird. Frankreich, Italien und Spanien vervollständigen die Top Fünf. Italien verzeichnete 2024 ein Wachstum von 8,5 % beim Verkaufsvolumen, während Spanien einen Anstieg von 16 % verzeichnete, obwohl spanische Fahrzeuge aufgrund regionaler Steuerunterschiede länger zum Verkauf benötigen. Jeder Markt weist charakteristische regulatorische Besonderheiten auf, die den Bestandsmix und den Preisspielraum prägen.

Polen verzeichnet mit einer CAGR von 7,42 % bis 2031 die schnellste Wachstumsdynamik. Die Einkommenselastizität treibt unterschiedliche Muster an; steigende Haushaltseinkommen fördern den Neuwagenkauf, während die Nachfrage nach älteren Importen gedämpft wird, was Händler dazu veranlasst, sich auf jüngere, kilometerarme Fahrzeuge zu spezialisieren. Die Niederlande und Schweden veranschaulichen fortgeschrittene Elektrifizierung bzw. hohe Leasingdichte, wobei beide gut ausgestattete Rückläufer in regionale Auktionen einspeisen. Aufstrebende Balkan- und Baltikumstaaten in der Kategorie Rest Europas absorbieren erhebliche Diesel-Zuflüsse und verstärken grenzüberschreitende Arbitragekreisläufe.

Wettbewerbslandschaft

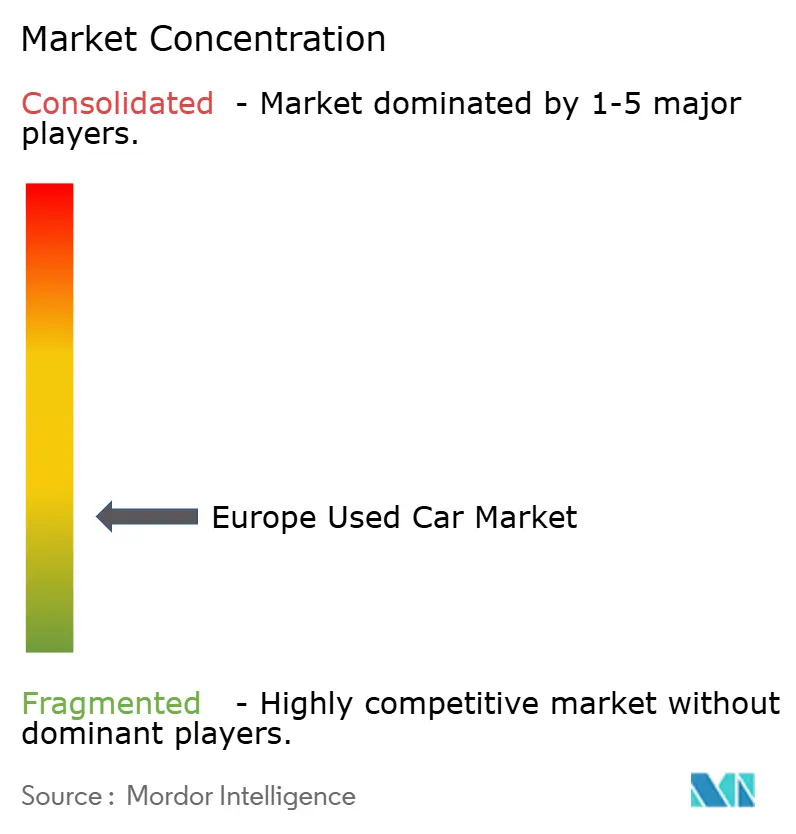

Der europäische Gebrauchtwagenmarkt ist strukturell fragmentiert, was Konsolidierungspotenzial unterstreicht. Etablierte Vertragshändler verankern Vertrauen durch physische Präsenz und Aftersales-Pakete, während digitale Neueinsteiger schnell skalieren, indem sie Suchverkehr erfassen und Bewertungsentscheidungen automatisieren. AUTO1 Group meldete im ersten Quartal 2025 einen Preisanstieg von 2,7 % in seinem Preisindex, da sein algorithmisches Bietverfahren die Angebotsdisziplin verschärfte[3]"AUTO1 Group Preisindex: Gebrauchtwagenpreise stiegen im ersten Quartal 2025, angetrieben durch die Nachfrage nach Benzin- und Dieselfahrzeugen," AUTO1 Group, auto1-group.com.

Hersteller intensivieren den Wettbewerb durch den Aufbau paneuropäischer Zertifiziert-Gebraucht-Ökosysteme, die Käufer an Markenservicepakete binden und Restwertuntergrenzen für batterieelektrische Fahrzeuge schaffen. Stellantis, Volkswagen und BMW syndizieren nun länderübergreifende Angebote mit einheitlichen Garantiebedingungen und überbrücken so Vertrauenslücken bei grenzüberschreitenden Geschäften. Startups für die Zertifizierung des Batteriezustands kooperieren mit diesen Netzwerken, um die Wiederverkaufspreise für Elektrofahrzeuge zu untermauern.

Datenanalysen bilden die Grundlage moderner Strategien: Prädiktive Preisgestaltung, mikrozielgerichtete Werbung und VIN-basierte Bestandsregeln erschließen Kosteneinsparungen. Betreiber, die Echtzeit-Marktscans mit vertikal integrierter Aufbereitung verbinden, gewinnen Geschwindigkeits- und Margenvorteile. Investoren lenken daher Kapital in Online-Plattformen, die regionale Händlergruppen anschließen, assetleichte Logistik umsetzen und durch kürzere Verkaufsdauern Kapital recyceln können.

Marktführer der europäischen Gebrauchtwagenbranche

Lookers Plc

Emil Frey AG

Pendragon Plc

Auto1 Group SE

Aramis Group SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Im ersten Quartal 2025 meldete AUTO1 Group einen Anstieg seines Preisindex um 2,7 %, von 135,2 im Januar auf 138,8 im März. Dieser Anstieg wurde maßgeblich durch einen Nachfrageschub bei Benzin- und Dieselfahrzeugen angetrieben.

- Februar 2025: Das in Barcelona ansässige Unternehmen Dealcar sammelte 3 Millionen EUR ein, um Gebrauchtwagenhändler zu digitalisieren und den Markteintritt in Deutschland zu beginnen.

Berichtsumfang des europäischen Gebrauchtwagenmarkts

Gebrauchte Fahrzeuge, allgemein als Gebrauchtwagen bekannt, hatten vor ihrem aktuellen Verkauf einen oder mehrere Einzelhandelseigentümer. Diese Fahrzeuge finden über verschiedene Kanäle neue Besitzer, darunter unabhängige Händler und Online-Vertriebskanäle.

Der europäische Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Anbietertyp, Kraftstofftyp und Land segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheckmodelle, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge unterteilt. Nach Anbietertyp ist der Markt in organisiert und nicht-organisiert unterteilt. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, Elektro und Sonstige unterteilt. Nach Land ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien, Russland und den Rest Europas unterteilt. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Wert (USD) und Volumen (Einheiten) erstellt.

| Limousine |

| SUV/MUV |

| Schrägheck |

| Benzin |

| Diesel |

| Batterieelektrisches Fahrzeug |

| Voll- und Plug-in-Hybrid |

| Sonstige (Flüssiggas, Erdgas, Biokraftstoff) |

| Organisiert |

| Nicht-organisiert |

| Offline |

| Online |

| 0 bis 2 Jahre |

| 3 bis 5 Jahre |

| 6 bis 8 Jahre |

| Mehr als 9 Jahre |

| Fahrzeuge mit einem Vorbesitzer |

| Fahrzeuge mit mehreren Vorbesitzern |

| Unter 10.000 USD |

| 10.000 bis 20.000 USD |

| 20.000 bis 30.000 USD |

| Mehr als 30.000 USD |

| Finanzierter Kauf |

| Barkauf |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Schweden |

| Polen |

| Rest Europas |

| Nach Fahrzeugtyp | Limousine |

| SUV/MUV | |

| Schrägheck | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Batterieelektrisches Fahrzeug | |

| Voll- und Plug-in-Hybrid | |

| Sonstige (Flüssiggas, Erdgas, Biokraftstoff) | |

| Nach Anbietertyp | Organisiert |

| Nicht-organisiert | |

| Nach Vertriebskanal | Offline |

| Online | |

| Nach Fahrzeugalter | 0 bis 2 Jahre |

| 3 bis 5 Jahre | |

| 6 bis 8 Jahre | |

| Mehr als 9 Jahre | |

| Nach Besitzeranzahl | Fahrzeuge mit einem Vorbesitzer |

| Fahrzeuge mit mehreren Vorbesitzern | |

| Nach Preisklasse (USD) | Unter 10.000 USD |

| 10.000 bis 20.000 USD | |

| 20.000 bis 30.000 USD | |

| Mehr als 30.000 USD | |

| Nach Finanzierungsart | Finanzierter Kauf |

| Barkauf | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Schweden | |

| Polen | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Gebrauchtwagenmarkts?

Die Größe des europäischen Gebrauchtwagenmarkts wird voraussichtlich im Jahr 2026 einen Wert von 61,7 Milliarden USD erreichen und mit einer CAGR von 4,37 % auf 76,43 Milliarden USD bis 2031 wachsen.

Warum sind batterieelektrische Fahrzeuge für die zukünftige europäische Gebrauchtwagenlandschaft wichtig?

Batterieelektrische Fahrzeuge sind das am schnellsten wachsende Kraftstoffsegment mit einer CAGR von 17,95 % und bilden die Grundlage für Premiumwachstum, obwohl die Zertifizierung des Batteriezustands eine Herausforderung bleibt.

Welches Land führt den europäischen Gebrauchtwagenmarkt an?

Deutschland führt mit einem Marktanteil von 17,85 % im Jahr 2025.

Was treibt die Nachfrage nach 3 bis 5 Jahre alten Fahrzeugen an?

Die stetige Freigabe von Ex-Leasingfahrzeugen, komplett mit Wartungsunterlagen und verbleibender Garantieabdeckung, liefert attraktiven mittelalten Fahrzeugbestand.

Seite zuletzt aktualisiert am: