Größe und Anteil des französischen Gastronomiemarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

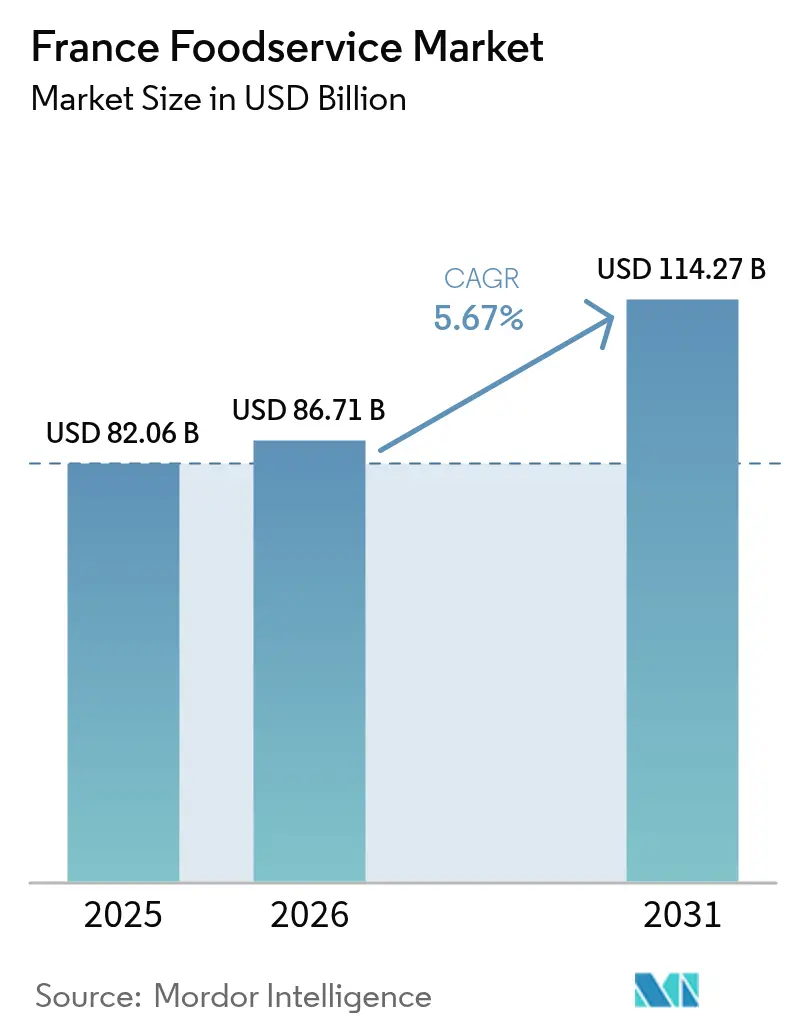

| Marktgröße im Basisjahr (2025) | 82.06 Milliarden US-Dollar |

| Marktgröße (2026) | 86.71 Milliarden US-Dollar |

| Marktgröße (2031) | 114.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

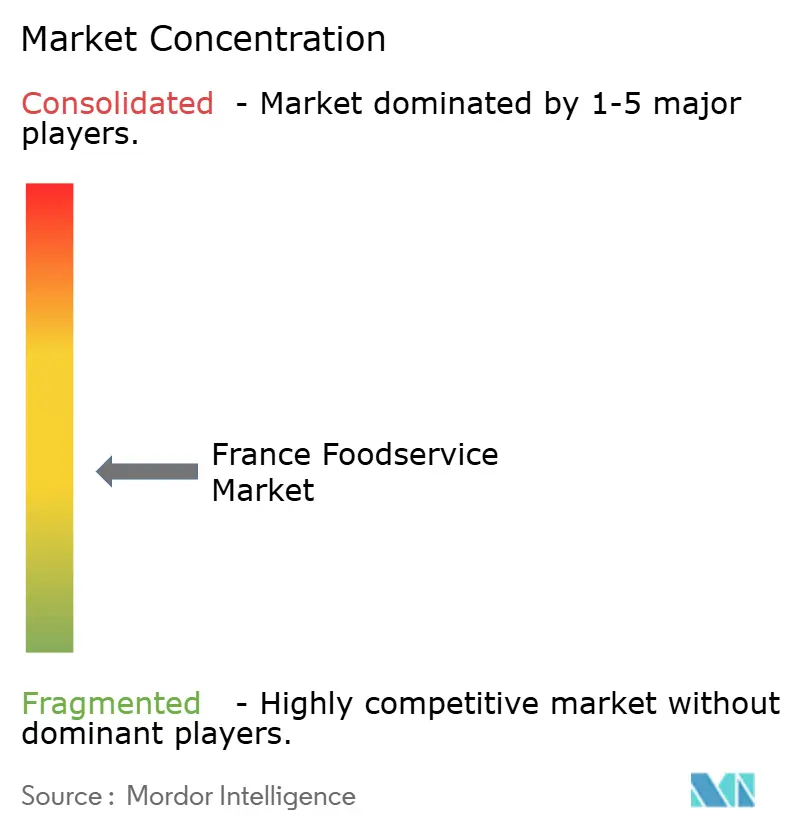

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Gastronomiemarktes von Mordor Intelligence

Die Größe des französischen Gastronomiemarktes wird im Jahr 2026 auf 86,71 Milliarden USD geschätzt und wächst von einem Wert von 82,06 Milliarden USD im Jahr 2025, wobei Prognosen für 2031 114,27 Milliarden USD zeigen, was einem Wachstum von 5,67 % CAGR im Zeitraum 2026-2031 entspricht. Das Wachstum wird angetrieben durch digitale Bestellsysteme, Nachhaltigkeitsvorgaben und eine anhaltende Verbraucherpräferenz für Convenience nach der Pandemie. Schnellrestaurants (QSRs) oder Fast-Food-Restaurants erweitern den Markt mit innovativen Speisekarten und Küchenautomatisierung, während Cloud Kitchens, auch bekannt als virtuelle Küchen, Neueinsteiger anziehen, indem sie Immobilienrisiken reduzieren und den Markteintritt beschleunigen. Technologische Fortschritte, wie beispielsweise durch künstliche Intelligenz (KI) gestützte Bestandsverfolgung und intelligente Küchengeräte, begegnen dem Arbeitskräftemangel, indem sie Abläufe optimieren und Abfall reduzieren. Obligatorische CO2-Fußabdruck-Audits und über 100 MICHELIN Green Star-Restaurants treiben Investitionen in erneuerbare Energien und recycelte Verpackungen voran. Die Erholung des Tourismus steigert die Umsätze an Transitstandorten, obwohl die Saisonalität in Küsten- und Alpenmärkten das Management des Betriebskapitals vor Herausforderungen stellt. Unabhängige Betreiber nutzen zunehmend digitale Plattformen mit dynamischer Nachfrageprognose, um sich an die Verbrauchernachfrage anzupassen, Verträge zu sichern und die Effizienz zu verbessern.

Wichtigste Erkenntnisse des Berichts

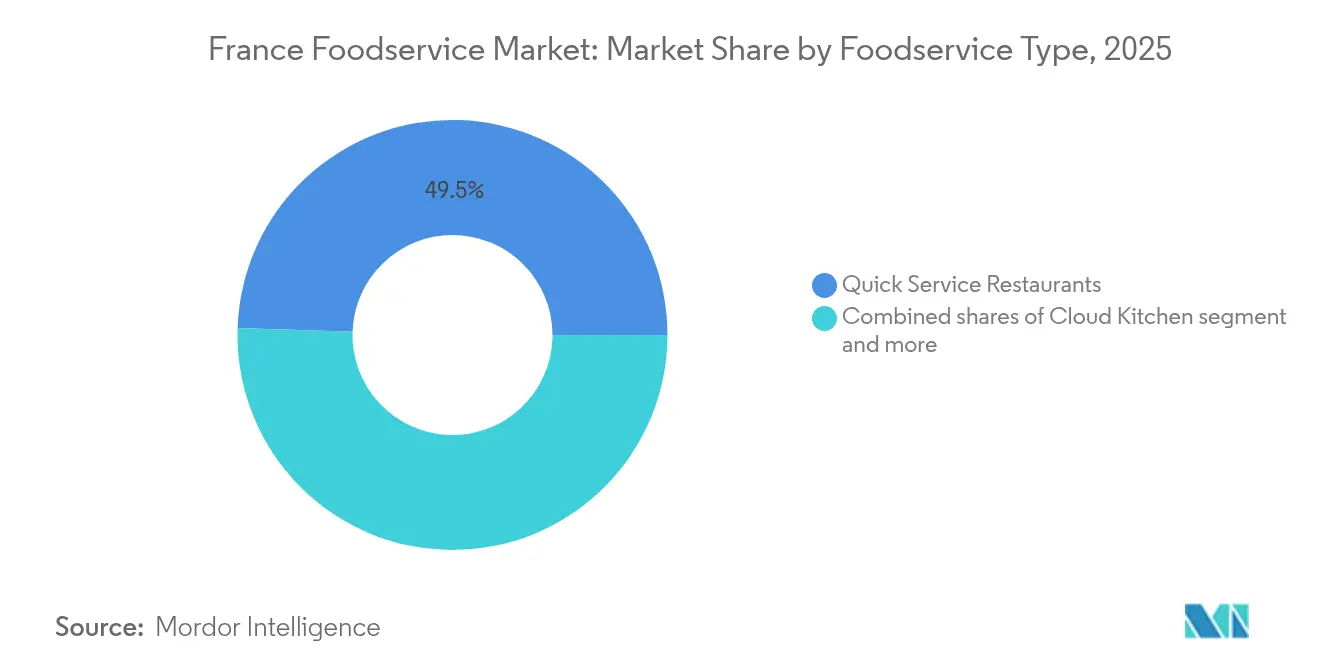

- Nach Gastronomietyp machten Schnellrestaurants im Jahr 2025 49,48 % des Marktanteils in der französischen Gastronomie aus, während Cloud Kitchens im Prognosezeitraum bis 2031 mit 11,83 % die höchste CAGR verzeichneten.

- Nach Verkaufsstelle kontrollierten unabhängige Betreiber 2025 einen Anteil von 68,05 % an der Größe des französischen Gastronomiemarktes, wohingegen Ketten mit einer CAGR von 6,88 % bis 2031 am schnellsten wuchsen.

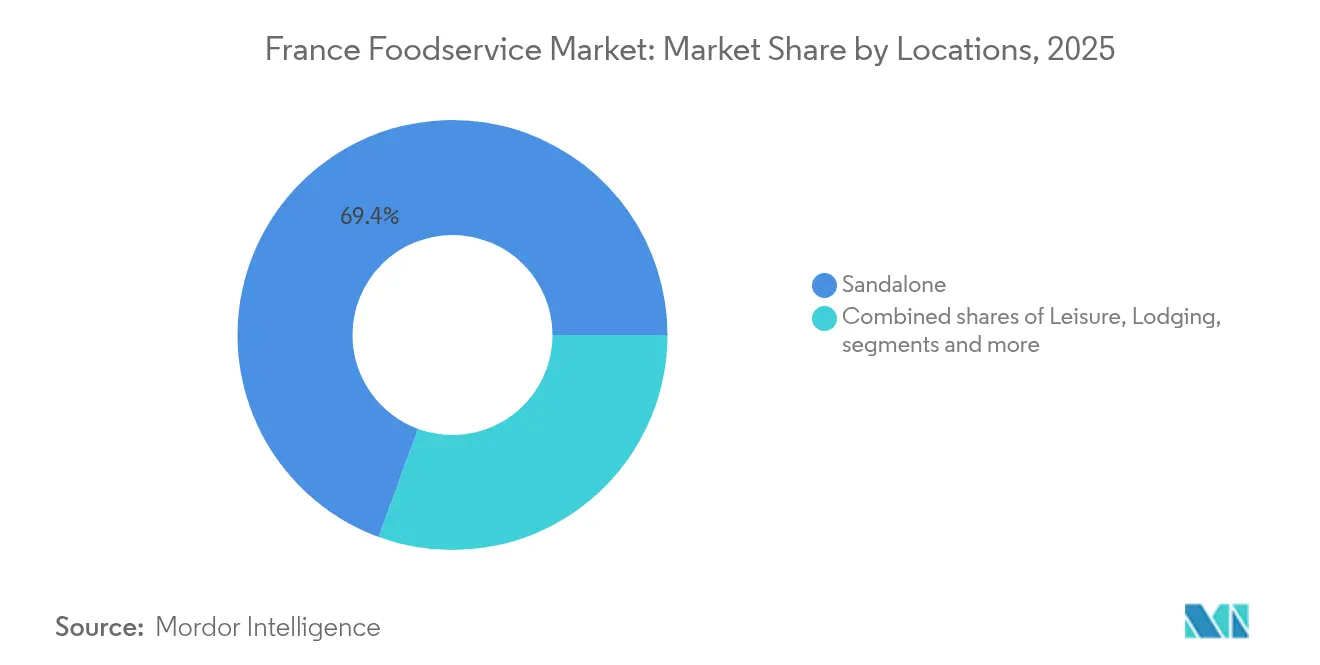

- Nach Standort eroberten eigenständige Veranstaltungsorte (Standalone) 2025 einen Anteil von 69,42 % an der Größe des französischen Gastronomiemarktes, während reiseorientierte Formate mit einer CAGR von 9,71 % bis 2031 voranschreiten.

- Nach Serviceart machte Dine-In im Jahr 2025 einen Umsatzanteil von 54,76 % aus, doch die Lieferung (Delivery) expandiert bis 2031 mit einer CAGR von 7,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den französischen Gastronomiemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach pflanzlichen und biologischen Menüoptionen | +1.2% | National, mit Konzentration auf Paris, Lyon, Marseille | Mittelfristig (2-4 Jahre) |

| Einführung von Nachhaltigkeitsinitiativen | +0.8% | National, angetrieben von städtischen Zentren und Tourismusregionen | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an gesundheitsbewussten und allergenfreien Menüs | +0.9% | National, insbesondere in Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Cloud Kitchens und virtuellen Restaurantmarken | +1.1% | Städtische Zentren, Ausweitung auf sekundäre Städte | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei der Menüpersonalisierung und intelligenten Küchenlösungen | +0.7% | Großstädte, allmähliche Einführung in regionalen Märkten | Mittelfristig (2-4 Jahre) |

| Ausbau von komfortorientierten Takeaway- und Fertiggericht-Angeboten | +0.6% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzlichen und biologischen Menüoptionen

Die Akzeptanz von pflanzlichen Menüs nahm nach den Olympischen Spielen 2024 in Paris an Fahrt auf, bei denen 60 % der servierten Mahlzeiten pflanzliche Optionen enthielten, was einen neuen Standard für große Gastronomiebetriebe setzte [1]Source: ProVeg International, "Plant-Based Catering at Paris 2024 Olympics," proveg.com. Französische Verbraucher betrachten pflanzliches Essen zunehmend als Premium-Erlebnis und nicht als diätetische Einschränkung, wobei der Verkauf von Bio-Lebensmitteln im Gastronomiesektor jährlich um 15 % wächst. Dieser Trend spiegelt breitere kulturelle Veränderungen wider, bei denen Nachhaltigkeit zu einem Statussymbol wird, insbesondere bei städtischen Millennials und Verbrauchern der Gen Z, die Umweltaspekte bei ihren Essensentscheidungen priorisieren. Restaurantketten berichten, dass pflanzliche Menüpunkte um 23 % höhere Gewinnmargen erzielen als traditionelle Angebote, was auf niedrigere Zutatenkosten und die Akzeptanz von Premiumpreisen durch die Verbraucher zurückzuführen ist. Dieser Trend beschränkt sich nicht nur auf rein vegetarische Betriebe; auch traditionelle Bistros und Brasserien integrieren pflanzenorientierte Gerichte, um wachsende Marktsegmente anzuziehen und gleichzeitig ihre kulinarische Identität zu bewahren.

Einführung von Nachhaltigkeitsinitiativen

Das MICHELIN Green Star Programm, das in Frankreich mit über 100 zertifizierten Restaurants eingeführt wurde, unterstreicht die Rolle von Nachhaltigkeitszertifizierungen bei der Förderung der Wettbewerbsdifferenzierung und Kundenbindung. Französische Betriebe streben zunehmend nach Écotable-Labels und führen Bewertungen ihres CO2-Fußabdrucks durch, während Einrichtungen der Gemeinschaftsgastronomie nach den ADEME-Richtlinien verpflichtet sind, ihre Umweltauswirkungen bis 2025 zu melden [2]Source: ADEME, "Carbon Footprint Assessment Guidelines for Collective Catering," ademe.fr. Dieser regulatorische Rahmen bietet Betreibern, die umfassende Nachhaltigkeitsinitiativen wie Abfallreduzierung und die Integration erneuerbarer Energien einführen, Vorteile als Early Adopter. Über die Einhaltung gesetzlicher Vorschriften hinaus nutzen Restaurants Nachhaltigkeitsnachweise, um eine Premium-Marktpositionierung zu erreichen und Talente auf wettbewerbsintensiven Arbeitsmärkten anzuziehen. Darüber hinaus führen Investitionen in Nachhaltigkeit oft zu operativen Kosteneinsparungen durch reduzierten Abfall- und Energieverbrauch, was einen sich selbst verstärkenden Zyklus schafft, der die Marktpositionen im Laufe der Zeit festigt.

Wachsendes Interesse an gesundheitsbewussten und allergenfreien Menüs

Die französischen Lebensmittelsicherheitsvorschriften betonen die Bedeutung einer umfassenden Allergenkennzeichnung und der Implementierung effektiver Managementsysteme und machen die Betriebe mit erheblichen Haftungsrisiken bei Nichteinhaltung verantwortlich. Als Reaktion darauf hat sich die Entwicklung gesundheitsbewusster Menüs dahingehend entwickelt, dass sie breitere Verbrauchererwartungen erfüllen, die über das Allergenmanagement hinausgehen und eine klare Nährwerttransparenz, angemessene Portionskontrolle und die Einbeziehung funktioneller Inhaltsstoffe umfassen, die auf spezifische Wellnessziele ausgerichtet sind. Diese Verschiebung wird stark von einer alternden Bevölkerung und einem wachsenden Fokus auf Gesundheit und Wohlbefinden beeinflusst, wobei Restaurants, die detaillierte Nährwertinformationen bereitstellen, eine stärkere Kundenbindung und -bindung verzeichnen. Die Einführung digitaler Menüplattformen hat diesen Ansatz weiter verbessert und ermöglicht dynamische Allergenfilterung und personalisierte Empfehlungen, die nicht nur die Einhaltung gesetzlicher Vorschriften sicherstellen, sondern auch einen Wettbewerbsvorteil schaffen. Darüber hinaus können Betreiber, die Investitionen in allergenfreie Zubereitungsbereiche und umfassende Mitarbeiterschulungen priorisieren, Premiumpreise erzielen, rechtliche Risiken verringern und eine nachhaltige Position in einem Markt aufbauen, der zunehmend gesundheitsorientierte Speiseoptionen schätzt.

Verbreitung von Cloud Kitchens und virtuellen Restaurantmarken

Cloud-Kitchen-Konzepte verzeichnen in französischen städtischen Zentren ein deutliches Wachstum, wobei Betreiber wie Clone Netzwerke von Nur-Liefer-Einrichtungen aufbauen. Diese Einrichtungen senken die Immobilienkosten im Vergleich zu traditionellen Restaurants erheblich. Virtuelle Restaurantmarken nutzen die bestehende Kücheninfrastruktur, um mit neuen Konzepten zu experimentieren, was nur minimale Kapitalinvestitionen erfordert. Dieser Ansatz ermöglicht einen schnellen Markteintritt und eine effiziente Validierung von Geschäftsideen. Unternehmer, insbesondere solche, die mit hohen gewerblichen Immobilienkosten an erstklassigen Standorten zu kämpfen haben, finden dieses Modell äußerst attraktiv. Cloud Kitchens können durch die Optimierung der Lieferabläufe höhere Gewinnmargen erzielen. Diese Expansion hat neue Wettbewerbsdynamiken eingeführt, bei denen die Bedeutung des Standorts abnimmt und der Fokus auf betrieblicher Effizienz und digitalen Marketingfunktionen als primäre Erfolgsfaktoren liegt. Etablierte Restaurantketten setzen zunehmend hybride Modelle ein, die das traditionelle Essen mit Cloud-Kitchen-Abläufen verbinden, um die Umsatzgenerierung zu optimieren und die wachsende Nachfrage nach Lieferdiensten zu befriedigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Arbeitskräftemangel und Herausforderungen bei der Gewinnung/Bindung von Fachpersonal | -0.4% | National, akut in Tourismusregionen und Großstädten | Kurzfristig (≤ 2 Jahre) |

| Saisonale Nachfrageschwankungen, insbesondere an vom Tourismus geprägten Standorten | -0.6% | Küstenregionen, Alpengebiete, Touristenziele | Mittelfristig (2-4 Jahre) |

| Begrenzter Platz für Küchenerweiterung und Automatisierung an historischen Stätten | -0.3% | Historische Stadtzentren, geschützte Kulturerbe-Gebiete | Langfristig (≥ 4 Jahre) |

| Risiken im Zusammenhang mit dem Management von Lebensmittelallergenen und der gesetzlichen Haftung | -0.5% | National, betrifft insbesondere Betreiber mit mehreren Standorten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Herausforderungen bei der Gewinnung/Bindung von Fachpersonal

Das französische Gastgewerbe kämpft mit erheblichen personellen Herausforderungen, wobei ein großer Teil der Betriebe Schwierigkeiten bei der Rekrutierung meldet, insbesondere für Fachpositionen wie Köche und Serviceleiter [3]Source: HOTREC–EFFAT, "Labour Shortages in European Hospitality Sector," hotrec.eu. Der Arbeitskräftemangel wird in den touristischen Hochsaisons, wenn die Nachfrage stark ansteigt, noch deutlicher, die Belegschaft bleibt jedoch aufgrund von Faktoren wie hohen Wohnkosten und der Bevorzugung von Saisonbeschäftigung eingeschränkt. Diese Herausforderungen zwingen Betreiber oft zu schwierigen Entscheidungen, wie Lohnerhöhungen, Verkürzung der Betriebszeiten oder Einschränkung des Serviceangebots, was ihr Potenzial für Umsatzwachstum behindern kann. Unabhängige Betreiber stehen unter zusätzlichem Druck, da es für sie oft eine Herausforderung ist, mit den umfassenden Leistungspaketen und Karrieremöglichkeiten von Restaurantketten zu konkurrieren. Als Reaktion darauf wenden sich viele Betriebe Lösungen wie Automatisierung und Cross-Training-Programmen zu, um die Produktivität mit ihrem vorhandenen Personal zu optimieren. Diese Ansätze erfordern jedoch erhebliche Kapitalinvestitionen und können den Arbeitskräftemangel in den serviceintensiven Bereichen der Branche möglicherweise nicht vollständig beheben.

Saisonale Nachfrageschwankungen, insbesondere an vom Tourismus geprägten Standorten

Vom Tourismus abhängige Regionen verzeichnen häufig erhebliche Nachfrageschwankungen zwischen Spitzen- und Nebenzeiten, wobei Küsten- und Alpenbetriebe von diesen saisonalen Herausforderungen besonders betroffen sind. Diese Schwankungen führen zu betrieblichen Ineffizienzen, da Unternehmen in Zeiten geringer Nachfrage Infrastruktur aufrechterhalten und wichtiges Personal binden müssen, während sie den Betrieb schnell hochfahren müssen, um die Anforderungen der Hochsaison zu erfüllen. Diese Dynamik schafft Herausforderungen bei der Verwaltung des Cashflows und der Planung von Investitionen, da Betreiber häufig Schwierigkeiten haben, in Zeiten hoher Nachfrage ausreichende Einnahmen zu erzielen, um den Betrieb das ganze Jahr über aufrechtzuerhalten. Darüber hinaus fügen der Klimawandel und sich entwickelnde Tourismustrends den traditionellen saisonalen Prognosen weitere Unsicherheiten hinzu, was die Kapazitätsplanung zunehmend komplexer macht. Als Reaktion darauf setzen die Betriebe Diversifizierungsstrategien um, wie z.B. die Ausrichtung auf lokale Märkte, die Ausrichtung von Veranstaltungen und die Anpassung der Angebote außerhalb der Saison. Diese Maßnahmen liefern jedoch oft geringere Gewinnmargen im Vergleich zu den Einnahmen, die während der touristischen Hochsaisons erzielt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gastronomietyp: QSR-Dominanz treibt digitale Innovationen voran

Schnellrestaurants werden 2025 voraussichtlich 49,48 % des Marktanteils ausmachen, was die zunehmende Präferenz der französischen Verbraucher für Fast-Casual-Dining-Optionen unterstreicht. Diese Formate kombinieren erfolgreich die Bequemlichkeit von schnellem Service mit der von den Verbrauchern erwarteten Qualität und machen sie zu einer beliebten Wahl. Unterdessen entwickeln sich Cloud Kitchens zum am schnellsten wachsenden Segment mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,83 % bis 2031. Dieses Wachstum ist größtenteils auf die Expansion von Lieferplattformen und die Kosteneffizienz des Betriebs ohne traditionelle Speiseräume zurückzuführen. Diese Faktoren ermöglichen es Unternehmen, neue Konzepte schnell zu testen und mit reduziertem finanziellem Risiko in den Markt einzutreten.

Full-Service-Restaurants bedienen weiterhin traditionelle Essensgewohnheiten und bieten ein formelleres Erlebnis. Sie sehen sich jedoch zunehmend Herausforderungen wie steigenden Arbeitskosten und einer spürbaren Verschiebung der Verbraucherpräferenzen hin zu ungezwungeneren Essenserlebnissen gegenüber. Segmentübergreifend spielt die digitale Transformation eine zentrale Rolle bei der Gestaltung der Branche. Insbesondere Betreiber von Schnellrestaurants nutzen Technologien wie mobile Bestellungen, Küchenautomatisierung und KI-gestützte Menüoptimierung, um die betriebliche Effizienz zu steigern und einen Wettbewerbsvorteil in der sich wandelnden Marktlandschaft zu erhalten.

Nach Verkaufsstelle: Unabhängige Widerstandsfähigkeit trifft auf Ketteneffizienz

Es wird prognostiziert, dass unabhängige Verkaufsstellen 2025 einen Marktanteil von 68,05 % halten werden, was die anhaltende Präferenz der Verbraucher für lokal geführte Betriebe widerspiegelt. Diese Verkaufsstellen ziehen weiterhin Kunden an, indem sie personalisierten Service und einzigartige kulinarische Erlebnisse bieten, die bei denjenigen Anklang finden, die nach Authentizität und einer Verbindung zur lokalen Kultur suchen. Diese starke Marktpräsenz unterstreicht den Wert, der auf Individualität und den unverwechselbaren Charakter gelegt wird, den unabhängige Betreiber in das Speiseerlebnis einbringen.

Andererseits wird erwartet, dass Ketten bis 2031 mit einer CAGR von 6,88 % wachsen werden, indem sie ihre Fähigkeit nutzen, operative Effizienz, standardisierte Prozesse und Kaufkraft zu hebeln. Diese Vorteile ermöglichen es ihnen, wettbewerbsfähige Preise anzubieten und eine gleichbleibende Qualität zu liefern, was Verbraucher anspricht, die Bequemlichkeit und Vorhersehbarkeit priorisieren. Die gegensätzlichen Wachstumstrends verdeutlichen eine Verschiebung der Verbraucherprioritäten, auf die unabhängige Betreiber reagieren, indem sie Einkaufsgemeinschaften bilden, gemeinsame Technologieplattformen einführen und einzigartige Markenidentitäten entwickeln, um sich von den standardisierten Angeboten der Kettenbetriebe abzuheben.

Nach Standort: Stärke von Standalone-Einrichtungen inmitten der Reiseerholung

Eigenständige Standorte (Standalone) werden voraussichtlich 2025 69,42 % des Marktanteils erobern. Diese Dominanz wird auf ihre Fähigkeit zurückgeführt, mit geringeren Mietkosten und größerer betrieblicher Flexibilität zu arbeiten. Darüber hinaus fördern diese Standorte direkte Kundenbeziehungen, die es den Unternehmen ermöglichen, personalisierte Dienstleistungen anzubieten und sich effektiver in die lokalen Gemeinschaften zu integrieren. Indem sie auf spezifische Kundenbedürfnisse und -präferenzen eingehen, stärken eigenständige Betriebe weiterhin ihre Position auf dem Markt.

Es wird erwartet, dass reiseorientierte Betriebe das schnellste Wachstum verzeichnen werden, mit einer prognostizierten CAGR von 9,71 % bis 2031. Dieses Wachstum wird durch die Erholung der Tourismusbranche und erhebliche Infrastrukturinvestitionen angetrieben, die das Passagieraufkommen an Flughäfen, Bahnhöfen und Autobahnraststätten erhöhen. Die Expansion spiegelt eine Kombination aus aufgestauter Reisenachfrage und den sich wandelnden Erwartungen der Reisenden an hochwertige Speiseoptionen während des Transits wider. Unterdessen profitieren Freizeitstandorte vom Anstieg des inländischen Tourismus und der Outdoor-Freizeitaktivitäten. In Unterkünfte integrierte Restaurants profitieren ebenfalls von der Erholung der Hotelbelegungsraten und der wachsenden Beliebtheit von Unterkünften für längere Aufenthalte.

Nach Serviceart: Dine-In-Anpassung versus Lieferbeschleunigung

Es wird erwartet, dass Dine-in-Dienste 2025 einen Marktanteil von 54,76 % behalten werden, was die anhaltende Bedeutung von sozialen Erlebnissen und dem Genuss von Mahlzeiten in der französischen Esskultur widerspiegelt. Diese Präferenz unterstreicht einen Widerstand gegen die vollständige Digitalisierung, da viele Verbraucher weiterhin die gemeinschaftlichen und immersiven Aspekte des Essengehens schätzen. Die starke Leistung von Dine-in-Diensten unterstreicht die kulturelle Bedeutung traditioneller Essanlässe, die ein Eckpfeiler des französischen kulinarischen Erlebnisses bleiben.

Im Gegensatz dazu wird erwartet, dass Lieferdienste bis 2031 mit einer robusten CAGR von 7,98 % wachsen werden. Dieses Wachstum wird durch die schnelle Expansion von Quick-Commerce-Plattformen und sich ändernde Lebensgewohnheiten vorangetrieben, die Bequemlichkeit und Zeiteffizienz priorisieren. Die zunehmende Abhängigkeit von Liefernetzwerken signalisiert einen grundlegenden Wandel im Verbraucherverhalten, bei dem der Konsum zu Hause zu einem starken Konkurrenten des traditionellen Essengehens wird. Takeaway-Dienste, die zwischen Dine-In und Lieferung positioniert sind, bieten eine ausgewogene Option, indem sie Bequemlichkeit ohne Liefergebühren bieten und gleichzeitig ein gewisses Maß an persönlicher Interaktion mit dem Restaurantpersonal bewahren.

Geografische Analyse

Der französische Gastronomiemarkt spiegelt einzigartige regionale Besonderheiten wider, die durch Tourismus, Demografie und lokale kulinarische Traditionen geprägt sind. Diese Faktoren schaffen sowohl Wachstumschancen als auch operative Herausforderungen. Paris und die Region Île-de-France zeichnen sich durch die höchste Dichte an Restaurants pro Kopf und eine schnelle Einführung von technologiegetriebenen Speiseoptionen wie Cloud Kitchens und Lieferplattformen aus. Die Hauptstadt profitiert vom internationalen Tourismus, Geschäftsreisen und einer vielfältigen Bevölkerung, was die Nachfrage nach einer breiten Palette an Küchen und innovativen gastronomischen Erlebnissen anheizt. Regionale Zentren wie Lyon, Marseille und Toulouse haben ihre eigenen gastronomischen Ökosysteme entwickelt, die starke lokale Identitäten mit nationalen Trends in einem Tempo verbinden, das den regionalen Vorlieben und wirtschaftlichen Bedingungen entspricht.

Küstenregionen sind mit einer ausgeprägten Saisonalität konfrontiert, wobei der Sommertourismus die Nachfrage antreibt, die an beliebten Reisezielen am Mittelmeer und Atlantik auf 200-300 % über dem Niveau der Nebensaison ansteigen kann. Dies schafft operative Herausforderungen, da Unternehmen in Spitzenzeiten genügend Einnahmen erzielen müssen, um den Betrieb das ganze Jahr über aufrechtzuerhalten, während sie Arbeitskräfte- und Bestandsschwankungen managen müssen. Ebenso erleben die Alpenregionen eine saisonale Nachfrage im Zusammenhang mit Wintersport und Sommerwanderungen, was die Betriebe dazu veranlasst, maßgeschneiderte Strategien zu verabschieden, um im Laufe des Jahres verschiedene Touristengruppen anzuziehen. Die starke Abhängigkeit vom Tourismus macht diese Regionen jedoch anfällig für externe Faktoren wie Wetter, wirtschaftliche Veränderungen und Reisebeschränkungen, die die Leistung erheblich beeinträchtigen können.

Ländliche Gebiete und sekundäre städtische Märkte bieten vielversprechende Wachstumschancen, da Urbanisierung und verbesserte Verkehrsinfrastruktur die Häufigkeit des Auswärtsessens erhöhen und die Erwartungen an Lebensmittelqualität und Service steigern. Diese Gebiete bieten oft niedrigere Immobilienkosten und weniger Wettbewerb, wodurch Unternehmen höhere Gewinnmargen erzielen können, während sie unterversorgte Bevölkerungsgruppen bedienen. Gleichzeitig können Herausforderungen wie begrenzte Arbeitskräfteverfügbarkeit, saisonale landwirtschaftliche Beschäftigungsmuster und eine alternde Bevölkerung das langfristige Wachstum einschränken. Um erfolgreich zu sein, müssen die Betreiber ihre Strategien an die lokalen Marktbedingungen anpassen und gleichzeitig die betriebliche Effizienz und konsistente Markenstandards über verschiedene Regionen hinweg aufrechterhalten.

Wettbewerbslandschaft

Der französische Gastronomiemarkt ist moderat fragmentiert, was Chancen für eine Konsolidierung bietet, während er dennoch Platz für eine Vielzahl von Wettbewerbsstrategien lässt. Große Akteure wie McDonald's Corporation, Starbucks Corporation und Yum! Brands nutzen ihre globale Präsenz und standardisierte Abläufe, um Marktanteile zu sichern. Gleichzeitig nutzen regionale Unternehmen wie Groupe Le Duff und Groupe Bertrand ihre lokale Expertise und traditionsreiche Markenbildung, um starke Positionen zu behaupten. Das Wettbewerbsumfeld entwickelt sich weiter, da die digitale Transformation kleineren Betreibern den Zugang zu fortschrittlichen Tools wie Cloud-basierten Plattformen ermöglicht und so die traditionellen Vorteile größerer Ketten in Bereichen wie Bestandsmanagement, Kundenanalyse und Marketingautomatisierung verringert.

Technologie wird zu einem entscheidenden Faktor, um sich auf dem Markt abzuheben. Unternehmen, die KI-gestützte Menüoptimierung, automatisierte Küchensysteme und integrierte Lieferplattformen einsetzen, erzielen eine höhere betriebliche Effizienz, was sich in Kosteneinsparungen und besseren Kundenerlebnissen niederschlägt. Darüber hinaus wächst das Interesse an hybriden Konzepten, die die traditionelle französische Esskultur mit moderner Bequemlichkeit verbinden. Beispiele hierfür sind Premium-Takeaway-Formate und erlebnisorientierte Speiseoptionen, die das reiche kulinarische Erbe Frankreichs zelebrieren.

Aufstrebende Akteure konzentrieren sich auf Nachhaltigkeit, pflanzliche Menüinnovationen und hyper-lokale Beschaffung, um umweltbewusste Verbraucher anzusprechen. Diese Strategien helfen ihnen, sich von standardisierten Angeboten der Ketten abzuheben. Der von der DGCCRF verwaltete regulatorische Rahmen sorgt unterdessen für gleiche Wettbewerbsbedingungen, indem er Lebensmittelsicherheitsstandards und Verbraucherschutzmaßnahmen durchsetzt und so einheitliche betriebliche Anforderungen für alle Marktteilnehmer schafft.

Führende Unternehmen der französischen Gastronomie

Agapes Restauration

AmRest Holdings SE

Compass Group PLC

Areas SAU

Accor S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Ein neues französisches Café, Côte France, wurde in der Innenstadt von Tampa eröffnet und lockt Einheimische mit Pariser Gebäck, Quiches und Desserts an. Das Café bietet buttrige Croissants, Baguettes und wechselnde Quiche-Aromen und erhielt auf Yelp und Google perfekte 5-Sterne-Bewertungen für seine authentische Speisekarte und einladende Atmosphäre.

- August 2025: Die Eröffnung des Un Deux Trois Café in Rogers, Arkansas, ist geplant. Es wird französisches handwerkliches Gebäck, Kaffeespezialitäten und ein nachhaltiges, auf die Gemeinschaft ausgerichtetes Café-Erlebnis im The Plaza at Pinnacle Hills anbieten und damit die lokalen Gastfreundschaftsangebote erweitern.

- Juli 2024: Inspire Brands hat sich mit der Schweizer Gruppe QSRP zusammengeschlossen, um Dunkin' in Frankreich über einen Master-Franchise-Vertrag einzuführen. QSRP, unterstützt von Kharis Capital, wird landesweit Dunkin'-Filialen entwickeln, wobei das erste Pariser Geschäft im Jahr 2025 eröffnet wird, was die europäische Präsenz von Dunkin' erweitert.

Umfang des Berichts über den französischen Gastronomiemarkt

Cafés & Bars, Cloud Kitchen, Full-Service-Restaurants, Schnellrestaurants werden als Segmente nach Gastronomietyp abgedeckt. Ketten, unabhängige Verkaufsstellen werden als Segmente nach Verkaufsstelle abgedeckt. Freizeit, Unterkunft, Einzelhandel, Standalone, Reise werden als Segmente nach Standort abgedeckt.| Cafés und Bars | Nach Küche | Bars & Pubs |

| Cafés | ||

| Saft-/Smoothie-/Dessert-Bars | ||

| Spezielle Kaffee- und Teegeschäfte | ||

| Cloud Kitchen | ||

| Full-Service-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Andere FSR-Küchen | ||

| Schnellrestaurants | Nach Küche | Bäckereien |

| Burger | ||

| Eiscreme | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Andere QSR-Küchen |

| Ketten |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Unterkunft |

| Einzelhandel |

| Standalone |

| Reise |

| Dine-in |

| Takeaway |

| Lieferung |

| Nach Gastronomietyp | Cafés und Bars | Nach Küche | Bars & Pubs |

| Cafés | |||

| Saft-/Smoothie-/Dessert-Bars | |||

| Spezielle Kaffee- und Teegeschäfte | |||

| Cloud Kitchen | |||

| Full-Service-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Andere FSR-Küchen | |||

| Schnellrestaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Eiscreme | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Andere QSR-Küchen | |||

| Nach Verkaufsstelle | Ketten | ||

| Unabhängige Verkaufsstellen | |||

| Nach Standorten | Freizeit | ||

| Unterkunft | |||

| Einzelhandel | |||

| Standalone | |||

| Reise | |||

| Nach Serviceart | Dine-in | ||

| Takeaway | |||

| Lieferung | |||

Marktdefinition

- FULL-SERVICE-RESTAURANTS - Ein Gastronomiebetrieb, in dem die Kunden an einem Tisch sitzen, ihre Bestellung bei einer Bedienung aufgeben und das Essen an einem Tisch serviert bekommen.

- SCHNELLRESTAURANTS - Ein Gastronomiebetrieb, der den Kunden Bequemlichkeit, Geschwindigkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr eigenes Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Gastronomiebetrieb, der Bars und Pubs, die eine Lizenz zum Ausschenken von alkoholischen Getränken für den Verzehr haben, Cafés, die Erfrischungen und leichte Speisen servieren, sowie spezielle Tee- und Kaffeegeschäfte, Dessertbars, Smoothie-Bars und Saftbars umfasst.

- CLOUD KITCHEN - Ein Gastronomieunternehmen, das eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder zum Mitnehmen nutzt, ohne dass Kunden im Restaurant speisen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore) | Er ist eine der kleinsten Thunfischarten, die in den sechs weltweit bekannten getrennten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rind | Es handelt sich um Rindfleisch, das von einer bestimmten in Schottland einheimischen Rinderrasse stammt. Es erfordert eine Zertifizierung durch die American Angus Association, um das Qualitätszeichen „Certified Angus Beef“ zu erhalten. |

| Asiatische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Dies ist der durchschnittliche Wert aller Bestellungen, die von Kunden in einem Gastronomiebetrieb getätigt werden. |

| Speck (Bacon) | Es handelt sich um gepökeltes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Pubs | Es handelt sich um einen Schankbetrieb, der eine Lizenz zum Ausschenken von alkoholischen Getränken für den Verzehr auf dem Gelände besitzt. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzhaarigen, hornlosen Kuhrasse stammt. |

| BRC | British Retail Consortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleisch-Patties besteht, die in ein aufgeschnittenes Brötchen gelegt werden. |

| Café | Es ist ein Gastronomiebetrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Eine Art von Gastronomiebetrieb, der Bars und Pubs, die eine Lizenz zum Ausschenken von alkoholischen Getränken für den Verzehr haben, Cafés, die Erfrischungen und leichte Speisen servieren, sowie spezielle Tee- und Kaffeegeschäfte, Dessertbars, Smoothie-Bars und Saftbars umfasst. |

| Cappuccino | Es handelt sich um ein italienisches Kaffeegetränk, das traditionell zu gleichen Teilen aus doppeltem Espresso, heißer Milch und aufgeschäumter Milch zubereitet wird. |

| CFIA | Canadian Food Inspection Agency |

| Ketten (Chained Outlet) | Bezieht sich auf einen Gastronomiebetrieb, der Marken teilt, an mehreren Standorten tätig ist, über ein zentrales Management verfügt und standardisierte Geschäftspraktiken anwendet. |

| Chicken Tender | Bezieht sich auf Hühnerfleisch, das aus dem kleinen Brustmuskel (Pectoralis minor) eines Huhns zubereitet wird. |

| Cloud Kitchen | Ein Gastronomieunternehmen, das eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder zum Mitnehmen nutzt, ohne dass Kunden im Restaurant speisen. |

| Cocktail | Es handelt sich um ein alkoholisches Mixgetränk, das entweder aus einer einzigen Spirituose oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | European Food Safety Authority (Europäische Behörde für Lebensmittelsicherheit) |

| ERS | Economic Research Service des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, die in kleinen Mengen (Shots) serviert wird. |

| Europäische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Food and Drug Administration |

| Filet Mignon | Es handelt sich um ein Fleischstück, das vom schmaleren Ende des Filets (Tenderloin) stammt. |

| Flank Steak | Es ist ein Rindersteak-Schnitt aus der Flanke, die vor dem hinteren Viertel einer Kuh liegt. |

| Foodservice (Gastronomie) | Bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhauskantinen, Catering-Betriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter oder Würstchen, ist eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Full-Service-Restaurant | Bezieht sich auf einen Gastronomiebetrieb, in dem die Kunden an einem Tisch sitzen, ihre Bestellung bei einer Bedienung aufgeben und das Essen an einem Tisch serviert bekommen. |

| Ghost Kitchen | Bezieht sich auf eine Cloud Kitchen. |

| GLA | Gross Leasable Area (Bruttomietfläche) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide wie Weizen, Roggen, Dinkel und Gerste vorkommen. |

| Getreidegefüttertes Rindfleisch (Grain-fed beef) | Es handelt sich um Rindfleisch von Rindern, deren Futter mit Soja und Mais sowie anderen Zusatzstoffen ergänzt wurde. Getreidegefütterte Kühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch (Grass-fed beef) | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken (Ham) | Bezieht sich auf das Schweinefleisch, das aus der Keule eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Bezieht sich auf einen Gastronomiebetrieb, der mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Auspressen der in Obst und Gemüse enthaltenen natürlichen Flüssigkeit hergestellt wird. |

| Lateinamerikanisch | Umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Shots Espresso, heißer Milch und einer dünnen Schicht Milchschaum besteht. |

| Freizeit | Bezieht sich auf Gastronomieangebote als Teil eines Freizeitunternehmens, wie z. B. Sportarenen, Zoos, Kinos und Museen. |

| Unterkunft (Lodging) | Bezieht sich auf Gastronomieangebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, die meist aufgeschäumt ist. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat für das Gericht ist. |

| Nahöstliche Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mixgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt, der aus fein gehacktem oder gemahlenem, hitzegehärtetem Schweinefleisch hergestellt wird, in das mindestens 15 % kleine Schweinefettwürfel eingearbeitet sind. |

| Nordamerikanisch | Umfasst Full-Service-Angebote in Restaurants, die Gerichte aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Bezieht sich auf stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO (g.U.) | Protected Designation of Origin (geschützte Ursprungsbezeichnung): Dies ist der Name einer geografischen Region oder eines bestimmten Gebiets, der durch offizielle Vorschriften anerkannt ist, um bestimmte Lebensmittel mit besonderen ortsbezogenen Eigenschaften herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante der würzigen Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flachem Brotteig besteht, der mit einer herzhaften Mischung, meist mit Tomaten und Käse und oft weiteren Belägen, bestrichen und gebacken wird. |

| Primal Cuts (Teilstücke) | Bezieht sich auf die Hauptabschnitte des Schlachtkörpers. |

| Schnellrestaurant (QSR) | Bezieht sich auf einen Gastronomiebetrieb, der den Kunden Bequemlichkeit, Geschwindigkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr eigenes Essen zu ihren Tischen. |

| Einzelhandel | Bezieht sich auf eine Gastronomie-Einrichtung innerhalb eines Einkaufszentrums, eines Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine Pökelwurst, die aus fermentiertem und luftgetrocknetem Fleisch besteht. |

| Gesättigte Fettsäuren (Saturated fat) | Es ist eine Fettart, bei der die Fettsäureketten alle Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst (Sausage) | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann meist in einen Darm gefüllt wird. |

| Jakobsmuschel (Scallop) | Es ist eine essbare Muschel, die zu den Weichtieren gehört und eine gerippte Schale aus zwei Teilen hat. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Bezieht sich auf ein Self-Order-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen völlig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das hergestellt wird, indem alle Zutaten in einen Behälter gegeben und zusammen verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezielle Kaffee- & Teegeschäfte | Bezieht sich auf einen Gastronomiebetrieb, der nur verschiedene Tee- oder Kaffeesorten anbietet. |

| Standalone | Bezieht sich auf Restaurants, die über eine unabhängige Infrastruktur verfügen und mit keinem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem gesäuertem Reis, meist mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten, wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Bezieht sich auf Gastronomieangebote wie Flugzeugessen, Essen in Fernzügen und Gastronomie auf Kreuzfahrtschiffen. |

| Virtual Kitchen | Bezieht sich auf eine Cloud Kitchen. |

| Wagyu-Rind | Es handelt sich um Rindfleisch von einer von vier Linien einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Schätzungen der Marktgröße für die Prognosejahre sind in nominalen Werten angegeben. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und entsprechend der vorhergesagten Inflationsraten in den Ländern prognostiziert.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Einschätzungen der Analysten durch ein weitreichendes Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen