Größe und Marktanteil des europäischen Marktes für verzehrfertige Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

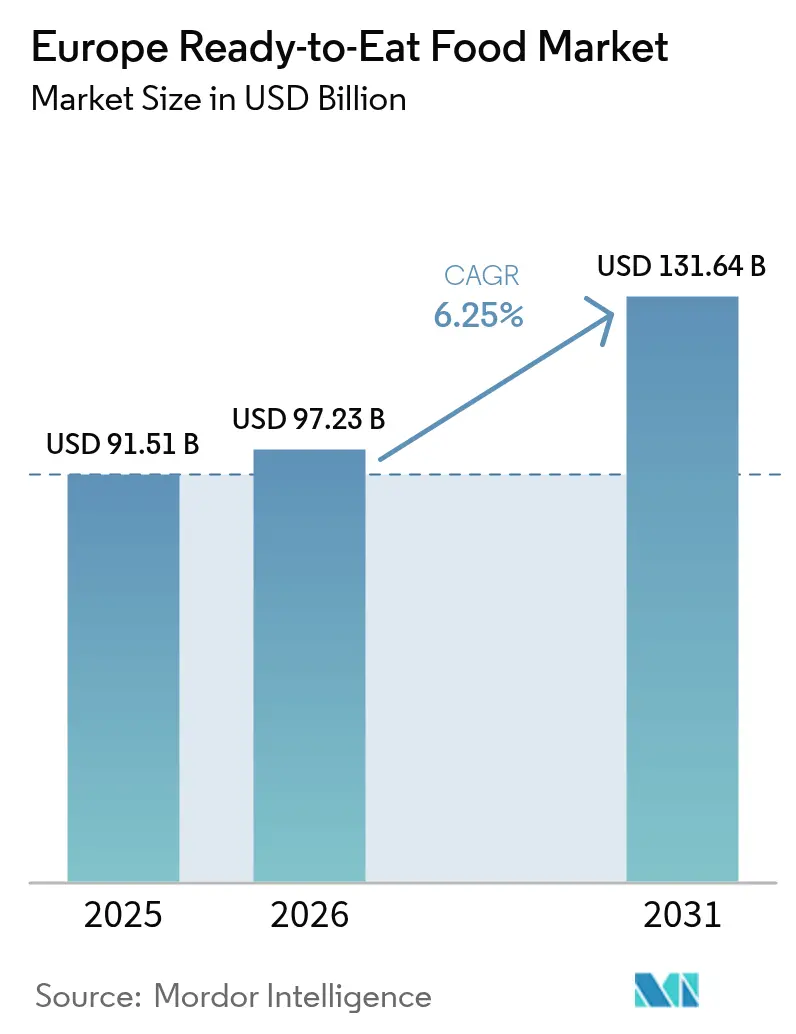

| Marktgröße im Basisjahr (2025) | 91.51 Milliarden US-Dollar |

| Marktgröße (2026) | 97.23 Milliarden US-Dollar |

| Marktgröße (2031) | 131.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für verzehrfertige Lebensmittel von Mordor Intelligence

Die Größe des europäischen Marktes für verzehrfertige Lebensmittel wird voraussichtlich von 91,51 Milliarden USD im Jahr 2025 auf 97,23 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,25 % über den Zeitraum 2026–2031 einen Wert von 131,64 Milliarden USD erreichen. Faktoren wie Urbanisierung, ein Anstieg der Einpersonenhaushalte und eine Zunahme der Doppelverdiener-Familien verändern die Essgewohnheiten grundlegend. Dieser Wandel treibt eine erhöhte Nachfrage nach hochwertigen, portionskontrollierten Convenienceprodukten an, die sowohl Geschmack als auch Nährstofftransparenz in den Vordergrund stellen. Innovationen bei der Verpackung, insbesondere der Schutzgasverpackung (MAP – Modified Atmosphere Packaging), erweitern nicht nur die Vertriebskanäle, sondern minimieren auch Abfall, indem sie die Haltbarkeit von gekühlten und bei Raumtemperatur lagerfähigen Produkten verlängern. Da Verbraucher bei der Herkunft und Verarbeitung von Zutaten anspruchsvoller werden, zeichnet sich ein deutlicher Trend hin zu pflanzenbasierten und biologischen Alternativen ab, der das Wertewachstum weiter antreibt. Der E-Commerce-Boom, der ursprünglich durch die Pandemie ausgelöst wurde, hat sich gefestigt und macht den Online-Lebensmitteleinkauf zum am schnellsten wachsenden Kanal, was den Wettbewerb in der Logistik verstärkt. Auf der Angebotsseite verzeichnen Europas Lebensmittelverarbeitungszentren einen Anstieg der Automatisierungsinvestitionen, der es den großen Marktteilnehmern ermöglicht, ihre Margen angesichts steigender Energie- und Arbeitskosten zu schützen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Fertiggerichte im Jahr 2025 mit einem Umsatzanteil von 36,12 %, während Fleischprodukte voraussichtlich bis 2031 mit einer CAGR von 7,2 % expandieren werden.

- Nach Kategorie hielten konventionelle Angebote im Jahr 2025 einen Anteil von 77,95 % am europäischen Markt für verzehrfertige Lebensmittel, während biologische/Clean-Label-Linien mit der höchsten CAGR von 7,68 % bis 2031 verzeichnen.

- Nach Vertriebskanal hatten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 61,15 % am Wert, während Online-Einzelhandelsgeschäfte eine CAGR von 7,85 % bis 2031 verzeichneten.

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 18,32 %; Polen weist die höchste prognostizierte CAGR von 6,68 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den europäischen Markt für verzehrfertige Lebensmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Zahl von Einpersonenhaushalten und Doppelverdiener-Familien | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich. | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Technologie für bei Raumtemperatur lagerfähige und gekühlte Verpackungen | +0.8% | Unionsweit in der Europäischen Union, angeführt von Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Nachfrage nach pflanzenbasierten und alternativen Eiweißmahlzeiten | +1.1% | Nordeuropa, mit Ausweitung nach Süden | Mittelfristig (2–4 Jahre) |

| Wachstum in der Lebensmittelverarbeitungsindustrie | +0.9% | Deutschland, Frankreich, Italien, Polen | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Geschmacksdiversifizierung | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich, Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Veränderte Verbraucherlebensweisen | +0.8% | Städtische Zentren in ganz Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zahl von Einpersonenhaushalten und Doppelverdiener-Familien

Die wachsende Zahl von Einpersonenhaushalten in Europa verändert den Markt für verzehrfertige (RTE) Lebensmittel und steigert die Nachfrage nach Einzelportions- und individuell portionierten Mahlzeiten. Daten von Eurostat zeigen, dass zwischen 2015 und 2024 die Einpersonenhaushalte ohne Kinder in der Europäischen Union um 16,9 % zugenommen haben, verglichen mit einem Anstieg von 5,8 % bei allen Haushalten [1]Quelle: Eurostat, „Statistiken zur Haushaltszusammensetzung”, ec.europa.eu. Dieser demografische Wandel hat eine gleichbleibend starke Nachfrage nach portionskontrollierten, bei Raumtemperatur lagerfähigen Produkten ausgelöst, die dazu beitragen, Lebensmittelverschwendung zu reduzieren und gleichzeitig Restaurantqualität zu Hause zu bieten. Der Trend wird durch den Anstieg der Doppelverdiener-Familien weiter unterstützt. Im Jahr 2024 berichtete Eurostat, dass 57,8 % der Haushalte in der Europäischen Union alle erwachsenen Mitglieder entweder in Teilzeit oder Vollzeit beschäftigt hatten [2]Quelle: Eurostat, „Statistiken zur Haushaltszusammensetzung”, ec.europa.eu. Dies verringert die verfügbare Kochzeit und erhöht die Bereitschaft, für Convenienceprodukte einen Aufpreis zu zahlen, ohne dabei auf Nährwertqualität zu verzichten. Darüber hinaus geben kleinere Haushalte pro Kopf mehr für hochwertige Fertiggerichte aus als traditionelle Familien, was nicht nur das Mengenwachstum, sondern auch die Produktveredlung vorantreibt. Unternehmen, die Einzelportionsformate anbieten und ihre Produkte als Premium positionieren, sind gut aufgestellt, um in diesem wachsenden Marktsegment erheblichen Mehrwert zu erzielen.

Fortschritte in der Technologie für bei Raumtemperatur lagerfähige und gekühlte Verpackungen

Technologische Fortschritte bei der Schutzgasverpackung (MAP – Modified Atmosphere Packaging) verändern die Lieferketten und die Marktreichweite europäischer Hersteller von verzehrfertigen Mahlzeiten. Diese Innovationen verlängern die Haltbarkeit von Produkten im Vergleich zu herkömmlichen Verpackungsmethoden um das 2- bis 5-Fache. Moderne Gasflush-Systeme, die CO2, N2 und O2 präzise ausbalancieren, bewahren die Produktintegrität nun über Wochen statt über Tage. Dies ermöglicht es den Herstellern, breitere geografische Märkte zu bedienen und gleichzeitig die Lebensmittelverschwendung entlang der gesamten Wertschöpfungskette erheblich zu reduzieren. Die Technologie ist besonders wirkungsvoll für Fleischprodukte und Frischteigwaren, bei denen eine verlängerte Haltbarkeit Exportmöglichkeiten erleichtert und eine Premium-Marktpositionierung unterstützt, indem die optische Attraktivität und der Nährwert erhalten bleiben. Europäische Anbieter von Verpackungsmaschinen berichten von einer raschen Zunahme der MAP-Nutzung, da Produzenten bestrebt sind, sich durch verlängerte Frischheitsversprechen zu differenzieren. Die Implementierungskosten werden durch vereinfachte Logistik und erweiterten Marktzugang ausgeglichen.

Nachfrage nach pflanzenbasierten und alternativen Eiweißmahlzeiten

Das pflanzenbasierte Segment nimmt im europäischen Markt für verzehrfertige (RTE) Lebensmittel eine Premiumposition ein, indem es Verbraucher anspricht, die Wert auf Gesundheit, Nachhaltigkeit und innovative, erlebnisorientierte Ernährungsoptionen legen. Diese pflanzenbasierten RTE-Produkte sind höher bepreist als konventionelle Alternativen, was die Bereitschaft der Verbraucher widerspiegelt, mehr für gesundheitliche Vorteile, Clean-Label-Zutaten und nachhaltige Beschaffung zu zahlen. Dieser Trend ermöglicht es den Herstellern, höhere Gewinnmargen zu erzielen, insbesondere da die Nachfrage nach „besser-für-Sie”- und umweltbewussten Produkten wächst, vor allem bei wohlhabenden städtischen Bevölkerungsgruppen. Laut dem Good Food Institute planen im Jahr 2024 etwa 40 % der Erwachsenen in Deutschland und dem Vereinigten Königreich, ihren Konsum von pflanzenbasierten Lebensmitteln zu erhöhen. Gesundheitserwägungen treiben 48 % dieses Wandels an, gefolgt von Umweltbedenken mit 29 % und Tierschutz mit 25 % [3]Quelle: Good Food Institute, „Zustand der Branche 2024”, gfi.org. Das Segment gewinnt auch durch die Nachhaltigkeitsrahmen der Europäischen Union Dynamik, die eine pflanzenorientierte Ernährung fördern und politische Maßnahmen zur Unterstützung des Marktwachstums aufeinander abstimmen. Lebensmitteltechnologen beschleunigen die Innovationszyklen und entwickeln proteinreiche Formulierungen aus Erbsen, Soja und anderen neuartigen Zutaten, um sensorische Erlebnisse zu liefern, die mit traditionellem Fleisch vergleichbar sind. Vertriebspartnerschaften mit dem Mainstream-Einzelhandel helfen pflanzenbasierten Fertiggerichten, von einer Nische zum Mainstream zu werden, wobei große Supermarktketten mehr Regalfläche bereitstellen, um der wachsenden Nachfrage nach nachhaltigen und praktischen Ernährungsoptionen gerecht zu werden.

Wachstum in der Lebensmittelverarbeitungsindustrie

Der europäische Markt für verzehrfertige (RTE) Lebensmittel erlebt ein robustes Wachstum, das durch die Modernisierung der Lebensmittelverarbeitungsindustrie angetrieben wird. Investitionen in Automatisierung, fortschrittliche Verpackung, Sensortechnologie und innovative Sterilisationsverfahren ermöglichen es Unternehmen, ihre Produktionsmengen zu steigern und gleichzeitig Effizienz, Konsistenz und Sicherheit zu verbessern. Diese Fortschritte ermöglichen es den Herstellern, ihre Produktportfolios zu erweitern, Kosten zu senken und die strengen Qualitäts- und Rückverfolgbarkeitsstandards zu erfüllen, die moderne europäische Verbraucher verlangen. Diese Modernisierungswelle ist besonders vorteilhaft für RTE-Produzenten. Durch den Einsatz automatisierter Portionierungs-, Verpackungs- und Qualitätskontrollsysteme begegnen sie effektiv der steigenden Nachfrage und wahren gleichzeitig die Rentabilität. Die Branche durchläuft jedoch eine Konsolidierung, da kleinere Produzenten Schwierigkeiten haben, die Kapitalanforderungen für eine wettbewerbsfähige Fertigung zu erfüllen. Dieser Wandel schafft Chancen für kapitalstarke Unternehmen, ihre Marktposition durch überlegene operative Leistungsfähigkeit zu stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kritische Betrachtung von hochverarbeiteten Lebensmitteln erzeugt Reformulierungsdruck | -0.5% | Unionsweit in der Europäischen Union, nach Mitgliedstaat unterschiedlich | Mittelfristig (2–4 Jahre) |

| Wahrgenommener Mangel an Frische und Qualität | -0.4% | Deutschland, Frankreich, Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Erwartungen an Nährstofftransparenz | -0.4% | Unionsweit in der Europäischen Union, gesundheitsbewusste Verbraucher | Mittelfristig (2–4 Jahre) |

| Anfälligkeit von Premiumpreisen bei konjunkturellen Gegenwind | -0.6% | Osteuropa, in Abschwungphasen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kritische Betrachtung von hochverarbeiteten Lebensmitteln erzeugt Reformulierungsdruck

Das wachsende Verbraucherbewusstsein für die gesundheitlichen Risiken hochverarbeiteter Lebensmittel treibt den regulatorischen Druck auf den europäischen Märkten voran. Die Wahrscheinlichkeit einer umfassenden Gesetzgebung bleibt jedoch trotz zunehmendem Druck gering. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) priorisiert weiterhin Bewertungen neuartiger Lebensmittel und Nährstofftransparenz, was die Compliance-Komplexität für Hersteller verzehrfertiger Lebensmittel erhöht, insbesondere für jene mit umfangreichen Zutatenlisten oder Abhängigkeit von Verarbeitungshilfsstoffen. Gleichzeitig nutzen Verbraucherschutzgruppen das NOVA-Klassifizierungssystem, um das Kaufverhalten zu beeinflussen, und zwingen Unternehmen dazu, in die Reformulierung von Produkten zu investieren, um die Verarbeitungsintensität zu reduzieren und dabei Geschmack und Lagerstabilität zu erhalten. Diese regulatorische Unsicherheit ist für Unternehmen eine Herausforderung, da sie die Innovationszeiträume verlängert und die Entwicklungskosten erhöht, während sie sich durch sich entwickelnde Compliance-Anforderungen navigieren und ihre Wettbewerbsposition aufrechterhalten müssen.

Anfälligkeit von Premiumpreisen bei konjunkturellem Gegenwind

Wirtschaftliche Herausforderungen wirken sich auf den europäischen Markt für verzehrfertige (RTE) Lebensmittel aus. Premiumpreise, ein zentrales Merkmal von RTE-Produkten, schrecken zunehmend preissensible Verbraucher ab. Infolgedessen verlangsamt sich das Wachstum der Kategorie, und viele Verbraucher wenden sich günstigeren Alternativen zu, wie Eigenmarken und Discountmarken. Dieser Trend ist besonders in Zeiten von Inflation, steigenden Lebenshaltungskosten oder wirtschaftlicher Unsicherheit ausgeprägt. RTE-Produkte sind in der Regel 2- bis 3-mal so teuer wie selbst zubereitete Mahlzeiten, was in wirtschaftlichen Abschwungphasen oder Inflationszyklen eine erhebliche Erschwinglichkeitslücke schafft. In Osteuropa beispielsweise zeigen Verbraucher eine ausgeprägte Preissensibilität gegenüber hochwertigen Fertiggerichten. Dies zwingt die Hersteller, die Herausforderung zu bewältigen, Margen aufrechtzuerhalten und gleichzeitig Verkaufsvolumina zu erhalten. Die Situation wird durch erhöhte Energiepreise, die über dem Niveau vor 2022 verbleiben, weiter verschärft. Dies erhöht nicht nur die Produktionskosten, sondern verringert auch die Kaufkraft der Verbraucher entlang der gesamten Wertschöpfungskette.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fertiggerichte behalten die Führung, während Fleischoptionen zulegen

Fertiggerichte trugen im Jahr 2025 36,12 % des Gesamtumsatzes bei und unterstreichen ihre Beliebtheit bei zeitlich eingeschränkten Verbrauchern. Da Marken saisonale Geschmacksrichtungen und vielfältige Küchen einführen, wird für den europäischen Markt für verzehrfertige Lebensmittel ein stetiges Wachstum erwartet. Birds Eyes Mediterranes Pasta-Sortiment veranschaulicht die Bewegung der Branche hin zu gemüseorientierten Optionen, die Genuss mit gesundheitlichem Nutzen verbinden. Darüber hinaus profitieren Fleischprodukte, die mit einer CAGR von 7,2 % wachsen (2026–2031), von ihrer hohen Proteinattraktivität und fortschrittlichen MAP-Lösungen, die Frische und Farbe erhalten. Fitnessorientierte Verbraucher in Märkten wie Deutschland und dem Vereinigten Königreich bevorzugen zunehmend Verpackungen mit Makronährstoffangaben, was die Haushaltsdurchdringung erhöht.

Instant-Frühstücke und Suppen verzeichnen weiterhin eine stabile Nachfrage, unterstützt durch innovative Beuteldesigns. Backwaren passen sich dem Clean-Label-Trend an, indem sie Konservierungsstoffe durch natürliche Enzyme ersetzen. Die Kategorie „Sonstiges”, die hauptsächlich pflanzenbasierte und ethnische Spezialitäten umfasst, fungiert als Inkubator für Nischenkonzepte, die den Übergang in den Mainstream-Einzelhandel schaffen könnten. In allen Segmenten navigieren Unternehmen durch den EFSA-Zulassungsweg für neuartige Lebensmittel und wägen die Kosten für die Erstellung von Dossiers gegen die Vorteile des First-Mover-Status ab.

Nach Kategorie: Konventionelle Linien dominieren, aber der Schwung für Bioprodukte wächst

Konventionelle Lagerhaltungseinheiten (SKUs) dominieren im Jahr 2025 weiterhin 77,95 % der Regalfläche, vor allem aufgrund ihrer Erschwinglichkeit und gut etablierten Lieferketten. Der europäische Markt für verzehrfertige Lebensmittel erlebt jedoch einen bedeutenden Wandel. Biologische und Clean-Label-Alternativen gewinnen an Zugkraft, wachsen mit einer jährlichen Wachstumsrate (CAGR) von 7,68 % (2026–2031) und erzielen einen Preisaufschlag von 15–25 %. Um ihre Nachhaltigkeitsnachweise zu stärken und mit nationalen Marken zu konkurrieren, setzen kontinentale Einzelhändler zunehmend auf Eigenmarken-Bio-Produkte. Produzenten reagieren auf die Verbraucherbedenken, indem sie den Einsatz von E-Nummern reduzieren, Zutatenlisten vereinfachen und Bio-Logos der Europäischen Union prominent platzieren, um Vertrauen und Zuversicht bei den Käufern aufzubauen.

Als Reaktion auf diesen Wandel passen konventionelle Anbieter ihre Strategien an, indem sie Rezepte vereinfachen, den Natriumgehalt senken und Skaleneffekte nutzen, um ihre Position in den Einstiegspreissegmenten zu halten. Obwohl die Kosten für die Bio-Zertifizierung und die Knappheit an Rohstoffen die Margen für Bio-Produkte in die Höhe treiben können, sind Verbraucher bereit, den Aufpreis zu zahlen, und verbinden ihn mit Vertrauenswürdigkeit und ökologischer Verantwortung. Infolgedessen bietet der Markt Platz für beide Segmente: preissensible Haushalte neigen zu konventionellen Optionen, während wohlhabendere Verbraucher zu Clean-Label-Alternativen tendieren. Zusammen treiben diese Dynamiken das Gesamtwachstum des europäischen Marktes für verzehrfertige Lebensmittel an.

Nach Vertriebskanal: Gewinne im digitalen Lebensmittelhandel halten Schwung aufrecht

Supermärkte und Hypermärkte trugen im Jahr 2025 61,15 % des Umsatzes bei und nutzten dabei die Ladenwerbung, um den unmittelbaren Verbrauchsbedarf zu decken. Ihre Größe ermöglicht es Supermärkten, günstige Preise von Lieferanten zu sichern und Aktionen oder Vorteilspakete anbieten zu können. Dieser Ansatz macht verzehrfertige (RTE) Lebensmittel für ein breiteres Publikum zugänglich. Der Online-Einzelhandel ist jedoch das am schnellsten wachsende Segment im europäischen Markt für verzehrfertige Lebensmittel mit einer bemerkenswerten CAGR von 7,85 % (2026–2031). Reine Online-Plattformen und Omnichannel-Lebensmittelhändler verbessern das Einkaufserlebnis durch Abonnement-Nachbestellungen, gebündelte Angebote und transparente Suchfilter, die die Entdeckung von Nischen-SKUs erleichtern. Darüber hinaus haben Verbesserungen bei der Zuverlässigkeit der Kühlkette, unterstützt durch isolierte Taschen und Zeitfenster-Lieferungen, den Qualitätsunterschied zu traditionellen stationären Geschäften erheblich verringert.

Convenience-Stores spielen weiterhin eine wichtige Rolle bei der Bereitstellung schneller Mahlzeiten und Spätabendoptionen. Gleichzeitig bauen Foodservice-Outlets und Verkaufsautomaten ihre Präsenz in Unternehmen und Universitäten aus. Hersteller gestalten Packungsgrößen für spezifische Kanäle: Familiengroßpackungen für Hypermärkte, Einzelportionsbeutel für den E-Commerce und Aufwärm-Schalen für Tankstellen. Da die Anforderungen der Händler an Promotionsfinanzierung steigen, werden Direktvertrieb-Pilotprojekte an Attraktivität gewinnen, da sie Datenerfassung und effektives Margenmanagement ermöglichen.

Geografische Analyse

Deutschland hält im Jahr 2025 einen Marktanteil von 18,32 % und spiegelt damit seine Position als größte Verbraucherbasis Europas wider. Mit fortschrittlichen Lebensmittelverarbeitungskapazitäten und hohen verfügbaren Einkommen ist Deutschland führend beim Konsum hochwertiger verzehrfertiger Lebensmittel. Das Land zeichnet sich in den biologischen und Clean-Label-Segmenten aus, wobei Verbraucher bereit sind, 20–30 % mehr für Produkte zu zahlen, die Nachhaltigkeits- und Gesundheitsstandards erfüllen. Die robuste Logistikinfrastruktur und starke Einzelhandelspartnerschaften gewährleisten eine effiziente Distribution in der gesamten DACH-Region. Darüber hinaus unterstützt die Einhaltung der EFSA-Richtlinien die Produktinnovation, insbesondere bei neuartigen Lebensmitteln und Nährwertangaben.

Polen entwickelt sich zum am schnellsten wachsenden Markt für verzehrfertige Lebensmittel in Europa mit einer prognostizierten CAGR von 6,68 % bis 2031. Dieses Wachstum wird durch rasche Urbanisierung, steigende verfügbare Einkommen und jüngere Verbraucher angetrieben, die westeuropäische Konsummuster übernehmen. Erhebliche ausländische Direktinvestitionen in die Lebensmittelverarbeitung und Einzelhandelsmodernisierung verbessern die Produktverfügbarkeit und -qualität weiter. Im Gegensatz dazu werden Frankreich, Italien und Spanien als ausgereifte Märkte von ausgeprägten regionalen Präferenzen geprägt. Diese Präferenzen beeinflussen die Produktentwicklung, insbesondere in ethnischen Küchen und traditionellen Geschmacksrichtungen, die lokale Gaumen ansprechen. Diese Märkte behalten ihre Widerstandsfähigkeit, indem sie sich auf Premium-Positionierung und gesundheitsbewusste Innovationen konzentrieren, die mit mediterranen Ernährungstraditionen übereinstimmen. Das Vereinigte Königreich behauptet trotz der Handelsherausforderungen nach dem Brexit weiterhin eine starke Marktpräsenz. Unternehmen haben Lieferketten und regulatorische Prozesse angepasst, um diese wichtige Verbraucherbasis zu bedienen. In den Nordischen Ländern spielen Länder wie Schweden eine bedeutende Rolle in den Premium- und Nachhaltigkeitssegmenten, wobei Verbraucher Fortschritte bei pflanzenbasierten Alternativen und umweltfreundlichen Verpackungen vorantreiben. Die Niederlande und Belgien nutzen ihre strategische Lage und fortschrittliche Kühlkettenlogistik, um als wichtige Vertriebszentren für Nordeuropa zu fungieren. Osteuropäische Länder wie die Tschechische Republik und Ungarn zeigen Wachstumspotenzial, da die wirtschaftliche Entwicklung die Übernahme von Convenienceprodukten beschleunigt und damit Mustern folgt, die in Westeuropa beobachtet wurden.

Wettbewerbslandschaft

Der europäische Markt für verzehrfertige Lebensmittel ist mäßig fragmentiert. Etablierte multinationale Marktteilnehmer haben eine bedeutende Marktpräsenz, werden jedoch zunehmend von regionalen Spezialisten und aufstrebenden pflanzenbasierten Disruptoren herausgefordert. Die Marktkonzentration ist weitgehend auf die kapitalintensive Natur der modernen Lebensmittelverarbeitung, der Kühlkettenverteilung und der Notwendigkeit der regulatorischen Compliance zurückzuführen. Diese Faktoren schaffen Eintrittsbarrieren, die kapitalstarke etablierte Unternehmen mit gefestigten Einzelhandelsbeziehungen bevorzugen. Strategische Manöver verdeutlichen einen Trend zur Portfoliodiversifizierung über Produktkategorien, geografische Märkte und Preissegmente hinweg, alles mit dem Ziel, sich an verändernde Verbraucherpräferenzen anzupassen und gleichzeitig operative Skalenvorteile zu nutzen.

Die Technologienutzung ist ein entscheidender Wettbewerbsvorteil. Führende Unternehmen kanalisieren Investitionen in automatisierte Produktionslinien, modernste Verpackungssysteme und Datenanalytik. Diese Fortschritte erleichtern nicht nur die personalisierte Produktentwicklung, sondern optimieren auch die Lieferkette. Wichtige Marktteilnehmer wie McCain Foods Limited, Nomad Foods Ltd, Dr. Oetker KG, Kraft Heinz Company und Nestlé SA konzentrieren sich auf Verpackungen. Für sie ist die Verpackung entscheidend für die Erhaltung von Produktqualität, Vitamingehalt, Geschmack, Textur, Farbe und Haltbarkeit. Angesichts der hohen Rentabilität der Branche entwickeln die Hersteller robuste Wettbewerbsstrategien, was den Wettbewerb unter ihnen verschärft. Produktinnovation ist zur primären Strategie dieser wichtigen Marktteilnehmer geworden, um ihre Stellung im Markt zu festigen.

Es gibt ein wachsendes Interesse an hochwertigen ethnischen Küchen, funktionaler Ernährung und umweltfreundlichen Verpackungsinnovationen, die nicht nur Umweltbedenken adressieren, sondern auch die Produktintegrität wahren. Im Januar 2025 unterstreichen Fusionen und Übernahmen diesen Trend, wobei Valeo Foods durch die Übernahme von I.D.C. Holding für 200 Millionen EUR Schlagzeilen machte. Solche Schritte verdeutlichen die Konsolidierung der Branche, da Unternehmen Skalenvorteile und breitere geografische Präsenz anstreben. Unterdessen nutzen aufstrebende Disruptoren Direktvertriebskanäle und Abonnementmodelle. Indem sie traditionelle Einzelhandelshüter umgehen, fördern sie Markentreue durch maßgeschneiderte Angebote und eine Nachhaltigkeitshaltung, die bei umweltbewussten Verbrauchern Anklang findet.

Marktführer des europäischen Marktes für verzehrfertige Lebensmittel

McCain Foods Limited

Nestlé S.A.

Nomad Foods Ltd

The Kraft Heinz Company

Dr. Oetker KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Batchelors, eine Marke unter Premier Foods, führte sein Sortiment „Meals in Minutes” (Mahlzeiten in Minuten) an Fertiggerichten bei Umgebungstemperatur in ausgewählten Sainsbury's-Filialen ein. Diese Mahlzeiten, die zu einem Preis von 3,50 GBP für 300-ml-Beutel erhältlich sind, sollen vielbeschäftigte Berufstätige ansprechen, die praktische Optionen mit verbessertem Geschmack suchen. Diese Initiative unterstreicht die Bemühungen von Premier Foods, seine demografische Reichweite über die traditionellen Instant-Mahlzeitkategorien hinaus zu erweitern.

- März 2025: Mars Food and Nutrition erweiterte sein Portfolio an Fertiggerichten bei Umgebungstemperatur durch die Einführung von 14 neuen Lagerhaltungseinheiten (SKUs) unter den Marken Ben's Original und Dolmio. Das Unternehmen führte drei HFSS-konforme Sortimente ein, die zu einem Preis von ca. 3 GBP für 250-g-Beutel in großen Einzelhändlern wie Sainsbury's, Morrisons und Iceland erhältlich sind. Diese Initiative unterstreicht das Engagement von Mars, gesündere Formulierungen anzubieten und dabei den Fokus auf Bequemlichkeit beizubehalten.

- Februar 2025: Chefees, eine malaysische Marke, die sich auf tiefgekühlte Mahlzeitenpakete spezialisiert hat, trat in den Markt des Vereinigten Königreichs ein. Die Marke bietet schockgefrorene Rezeptboxen mit einer Tiefkühlhaltbarkeit von über einem Jahr an. Für seinen Betrieb im Vereinigten Königreich hat Chefees eine Partnerschaft mit Oaklands International für die Logistik geschlossen und zielt darauf ab, Einträge in den Einzelhandelsregalen führender Ketten wie Waitrose und Sainsbury's zu sichern.

- Januar 2025: Kitchen Joy führte sein Sortiment Thai-Fertiggerichte bei Tesco Vereinigtes Königreich ein, mit Verpackungen im Takeout-Stil, was das Wachstum ethnisch gewürzter gekühlter Fertiggerichte und händlergetriebener Innovation bei der Conveniencepositionierung unterstreicht.

Berichtsumfang des europäischen Marktes für verzehrfertige Lebensmittel

Verzehrfertige Lebensmittel sind vorgekocht, vorgereinigt, größtenteils verpackt und ohne vorherige Zubereitung oder Kochen zum Verzehr bereit. Sie werden aufgrund des Komforts, den sie bieten, hoch geschätzt.

Der europäische Markt für verzehrfertige Lebensmittel ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Instant-Frühstück/Cerealien, Instant-Suppen und tiefgekühlte Snacks, Fleischsnacks, Fertiggerichte und Instant-Nudeln segmentiert. Nach Vertriebskanälen ist der Markt in Hypermärkte/Supermärkte, Convenience-Stores/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Der Bericht gibt eine detaillierte Analyse der aufstrebenden Volkswirtschaften in der europäischen Region, namentlich des Vereinigten Königreichs, Deutschlands, Spaniens, Frankreichs, Italiens, Russlands und des restlichen Europas.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) ermittelt.

| Instant-Frühstück / Cerealien |

| Instant-Suppen und Snacks |

| Fertiggerichte |

| Backwaren |

| Fleischprodukte |

| Sonstige Produkttypen |

| Konventionell |

| Biologisch/Clean Label |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Einzelhandelskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Produkttyp | Instant-Frühstück / Cerealien |

| Instant-Suppen und Snacks | |

| Fertiggerichte | |

| Backwaren | |

| Fleischprodukte | |

| Sonstige Produkttypen | |

| Kategorie | Konventionell |

| Biologisch/Clean Label | |

| Vertriebskanäle | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle | |

| Länder | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für verzehrfertige Lebensmittel im Jahr 2026?

Die Größe des europäischen Marktes für verzehrfertige Lebensmittel beträgt im Jahr 2026 97,23 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Fertiggerichte bis 2031?

Fertiggerichte sollen mit einer Gesamt-CAGR von 6,25 % vorankommen, während Fleischprodukte mit 7,2 % das Segmentwachstum anführen.

Welches Land dominiert heute den Umsatz?

Deutschland hält 18,32 % des Gesamtumsatzes im Jahr 2025 und nutzt dabei hohe Kaufkraft und fortschrittliche Verarbeitungskapazitäten.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Einzelhandelsgeschäfte verzeichnen die höchste CAGR von 7,85 %, da Käufer auf digitale Lebensmitteleinkaufsplattformen migrieren.

Seite zuletzt aktualisiert am: