Größe und Marktanteil des europäischen Sporternährungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

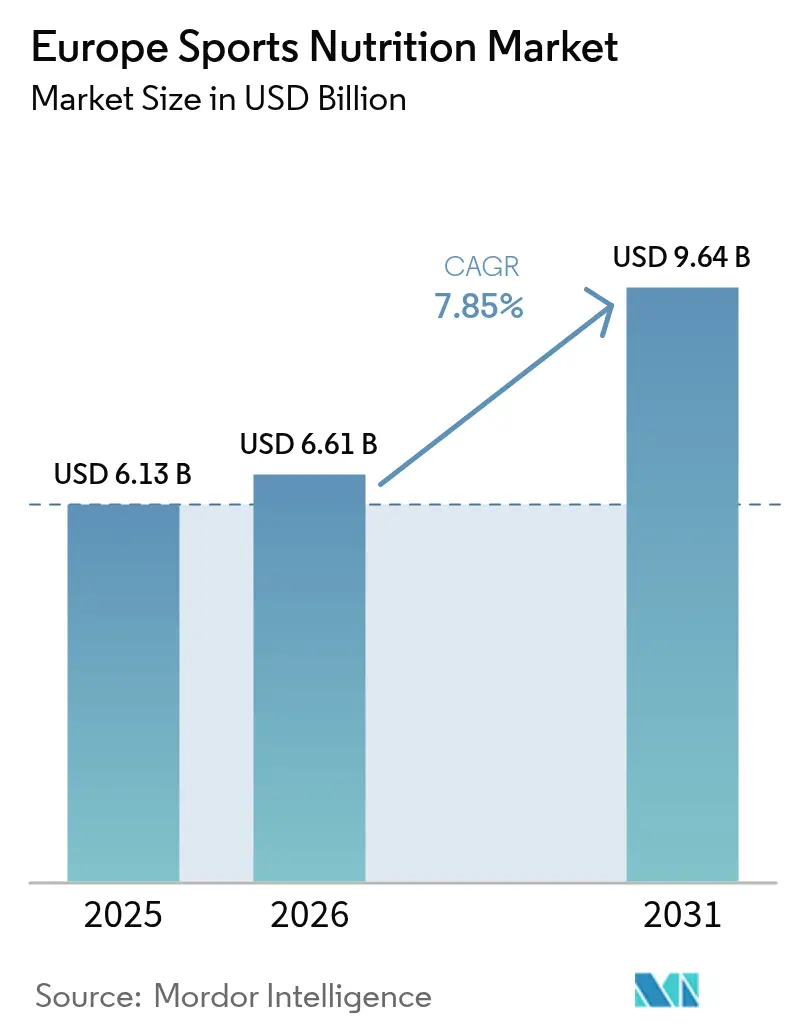

| Marktgröße im Basisjahr (2025) | 6.13 Milliarden US-Dollar |

| Marktgröße (2026) | 6.61 Milliarden US-Dollar |

| Marktgröße (2031) | 9.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Sporternährungsmarktes von Mordor Intelligence

Der europäische Sporternährungsmarkt wird voraussichtlich von 6,13 Milliarden USD im Jahr 2025 auf 6,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,85 % über den Zeitraum 2026–2031 einen Wert von 9,64 Milliarden USD erreichen. Der robuste Ausblick spiegelt eine wachsende Verbraucherbasis wider, zu der mittlerweile Millennials, die Generation Z und aktive Senioren gehören, die Leistungsprodukte in ihre täglichen Wellness-Routinen integrieren. Die zunehmende Beliebtheit von Fitnessstudio-Mitgliedschaften, Freizeitaktivitäten und Ausdauersportarten treibt die Nachfrage nach leistungssteigernden Nahrungsergänzungsmitteln wie Pre-Workout-Produkten und Proteinprodukten an. Produktinnovationen, darunter trinkfertige Formate, Riegel und klinisch getestete Inhaltsstoffe, verbessern Komfort und Wirksamkeit und sprechen eine breitere Verbrauchergruppe an. Darüber hinaus wird Sporternährung zunehmend von Nicht-Athleten für allgemeines Wohlbefinden, Gewichtsmanagement und gesundes Altern genutzt, wodurch die Verbraucherbasis weiter ausgebaut wird. Investitionen in die Fitnesskultur, eine Verschiebung hin zu pflanzlichen, Clean-Label-Zutaten sowie Fortschritte im Omnichannel-Einzelhandel stärken zusätzlich den Konsumimpuls. Gleichzeitig stärkt die verstärkte Durchsetzung gegen Fälschungen das Verbrauchervertrauen und begünstigt regelkonforme Marken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Sportproteinprodukte mit einem Marktanteil von 68,24 % im europäischen Sporternährungsmarkt im Jahr 2025. Sport-Nicht-Proteinprodukte werden voraussichtlich mit einer CAGR von 8,35 % bis 2031 expandieren, was dem schnellsten Wachstum unter den Produktsegmenten entspricht.

- Nach Vertriebskanal hielten Online-Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 56,31 % am europäischen Sporternährungsmarkt. Supermärkte und Hypermärkte verzeichnen mit einer prognostizierten CAGR von 9,35 % bis 2031 das höchste Wachstum.

- Nach Geografie entfiel auf das Vereinigte Königreich im Jahr 2025 ein Anteil von 32,06 % am europäischen Sporternährungsmarkt. Deutschland verzeichnet mit einer CAGR von 10,05 % bis 2031 das schnellste nationale Wachstumstempo.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Sporternährungsmarktes

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Wachsendes Gesundheits- und Fitnessbewusstsein unter Millennials und der Generation Z | +1.8% | Deutschland, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Ausbau pflanzlicher und Clean-Label-Formulierungen | +1.5% | Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Premiumisierung von Proteinsnacks und trinkfertigen Getränken | +1.2% | Vereinigtes Königreich, Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Zunehmende Teilnahme an Fitnessaktivitäten und Sportarten | +1.0% | Deutschland, Schweden, Niederlande | Langfristig (≥ 4 Jahre) |

| Einfluss von sozialen Medien und Fitness-Influencern | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach personalisierter Ernährung und Nischenprodukten | +0.8% | Vereinigtes Königreich, Deutschland, Schweiz, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Fitnessbewusstsein unter Millennials und der Generation Z

Der demografische Wandel treibt die Marktexpansion voran, da jüngere Verbraucher Sporternährung in ihre täglichen Wellness-Routinen integrieren, anstatt die Nutzung auf sportliche Leistung zu beschränken. Dieser Generationenwechsel schafft eine anhaltende Nachfrage über die traditionellen fitnessstudiozentrierten Konsummuster hinaus. Die wachsende Beteiligung an Fitness-Workouts, Outdoor-Sportarten, Yoga und Fitness-Challenges treibt die konsistente Nachfrage nach leistungssteigernden und regenerativen Produkten an. Sport England berichtete, dass 6.695.500 Personen in England im Zeitraum 2023–2024 an Fitnesskursen teilnahmen [1]Quelle: Sport England, „Active Lives Adult Survey November 2023-24”, sportengland.org. Millennials und die Generation Z fördern den Bedarf an Produkten, die auf ihre spezifischen Ernährungspräferenzen und Gesundheitsziele ausgerichtet sind, und fördern so Innovation und Diversifizierung im Markt. Der Bericht der Weltgesundheitsorganisation aus dem Jahr 2024, der potenzielle jährliche Einsparungen von 8 Milliarden EUR durch erhöhte körperliche Aktivität hervorhebt, stärkt die politische Unterstützung für Fitnessinitiativen und schafft günstige Bedingungen für das Marktwachstum. Soziale Medien verstärken diesen Trend, wobei Studien zeigen, dass die Vertrauenswürdigkeit von Influencern und die Inhaltsqualität die Trainingsabsichten und das Kaufverhalten bei Nahrungsergänzungsmitteln unter jüngeren Verbrauchern erheblich steigern.

Ausbau pflanzlicher und Clean-Label-Formulierungen

Die Europäische Behörde für Lebensmittelsicherheit hat in den Jahren 2024–2025 die Zulassung neuartiger Proteine, darunter Wasserlinsen, Grillen und Sojaleghämoglobin, vereinfacht und so die Diversifizierung der Zutaten gefördert. Da Verbraucher zunehmend Produkte mit geringerer Umweltbelastung bevorzugen, stellen Hersteller aufgrund des niedrigeren CO₂-Ausstoßes im Vergleich zu tierischen Proteinen auf pflanzliche Formulierungen um. Verbesserte Verarbeitungstechnologien verbessern den Geschmack, die Textur und die Verdaulichkeit pflanzlicher Sporternährungsprodukte, beheben frühere Verbraucherbedenken und steigern die Akzeptanz. Der pflanzliche Proteinkonsum in Europa übersteigt mittlerweile 1,1 Millionen Tonnen jährlich [2]Quelle: Europäischer Verband pflanzlicher Proteine, „Industrie und Markt”, euvepro.eu, wobei Soja- und Erbsenproteine in kommerziellen Anwendungen führend sind, so der Europäische Verband pflanzlicher Proteine. Der Regulierungsrahmen entwickelt sich weiter: Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit für neuartige Lebensmittelanträge, die ab Februar 2025 gilt, vereinfacht den Markteintritt für innovative Proteinquellen und wahrt dabei die Sicherheitsstandards.

Premiumisierung von Proteinsnacks und trinkfertigen Getränken

Verbraucher sind zunehmend bereit, einen Aufpreis für Produkte mit verbesserter Funktionalität und Bequemlichkeit zu zahlen. Im Jahr 2024 erreichte Abbotts Marke Ensure einen bedeutenden Meilenstein und überschritt einen globalen Umsatz von 3 Milliarden USD. Dieser Erfolg, getrieben durch ein organisches Wachstum von 9 % im Bereich der Erwachsenenernährung, unterstreicht die Fähigkeit der Marke, die Bedürfnisse einer alternden Bevölkerung zu erfüllen. Innovationen haben sich über traditionelle Proteinpulver hinaus ausgeweitet und umfassen nun trinkfertige Getränke, funktionelle Snacks und spezialisierte Formulierungen für spezifische Gesundheitsergebnisse. Die Zulassung von Glucosylhesperidin für den Einsatz in Funktionsgetränken wie Energie- und Sportgetränken mit einem Höchstgehalt von 525 mg/l schafft Möglichkeiten zur Differenzierung von Premiumprodukten. Europäische Verbraucher suchen zunehmend nach Produkten, die Bequemlichkeit mit wissenschaftlicher Validierung verbinden, was die Nachfrage nach klinisch getesteten Inhaltsstoffen und transparenter Kennzeichnung ankurbelt. Darüber hinaus wird die Premiumpositionierung durch Vorteile bei der regulatorischen Compliance gestärkt. Strengere Anforderungen an gesundheitsbezogene Angaben seitens der Europäischen Behörde für Lebensmittelsicherheit (EFSA) begünstigen etablierte Marken mit starker wissenschaftlicher Untermauerung.

Zunehmende Teilnahme an Fitnessaktivitäten und Sportarten

Aufkommende Fitnesstrends, darunter Krafttraining, hochintensives Intervalltraining, Gruppenklassen und Outdoor-Sportarten, treiben den Bedarf nach maßgeschneiderten Ernährungslösungen an, die auf die unterschiedlichen Energie- und Regenerationsanforderungen abgestimmt sind. Fitness ist zu einem integralen Bestandteil des Wohlbefindens und eines dynamischen sozialen Lebensstils geworden und fördert ein konsequentes Engagement. Gruppen-Fitnesskurse und gemeinschaftsorientierte Workouts steigern Motivation und Durchhaltevermögen und unterstreichen die wachsende Nachfrage nach Sporternährung zur Unterstützung von Energie und Regeneration. Laut dem Deutschen Olympischen Sportbund hatte Deutschland 11,3 Millionen Fitness-Sportmitglieder [3]Quelle: Deutscher Olympischer Sportbund, „Deutscher Olympischer Sportbund - Bestandserhebung 2024”, dosb.de. Infrastrukturinvestitionen beschleunigen das Teilnahmewachstum. Im Jahr 2023 gaben europäische Regierungen 67,6 Milliarden EUR für Erholungs- und Sportdienstleistungen aus und hielten damit einen gleichbleibenden Anteil von 0,8 % der gesamten Staatsausgaben, so Eurostat [4]Quelle: Eurostat, „Staatsausgaben für Erholungs- und Sportdienstleistungen”, ec.europa.eu. WHO-Daten aus dem Jahr 2023 zeigen, dass 45 % der EU-Bürger keine ausreichenden körperlichen Aktivitätsniveaus erreichten, was Interventionsmöglichkeiten bietet. Politische Maßnahmen zur Förderung gesundheitsfördernder körperlicher Aktivitäten treiben das Wachstum des Nahrungsergänzungsmittelmarktes weiter voran. Fitnesstrends wie hochintensives Intervalltraining, funktionelles Fitness-Training und personalisierte Trainingsdienste schaffen spezifische Ernährungsanforderungen und fördern Produktinnovationen und Marktsegmentierung.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Strenger EFSA-Zulassungsprozess für Angaben | -1.4% | Europäische Union | Langfristig (≥ 4 Jahre) |

| Hohe Kosten und Variabilität der Rohstoffe | -1.1% | In Europa ansässige Hersteller | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb und Marktsättigung | -0.8% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von gefälschten und minderwertigen Produkten | -0.6% | Grenzüberschreitender E-Commerce | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger EFSA-Zulassungsprozess für Angaben

Regulatorische Komplexitäten schaffen Barrieren, die etablierte Akteure begünstigen und gleichzeitig die Innovation für kleinere Unternehmen behindern. Die Europäische Behörde für Lebensmittelsicherheit fordert umfangreiche wissenschaftliche Belege für gesundheitsbezogene Angaben, dennoch bleiben die kognitiven Vorteile von Kreatin trotz wachsenden Verbraucherinteresses unzugelassen. Die regulatorische Divergenz nach dem Brexit stellt eine zusätzliche Herausforderung dar, da Unternehmen separate Zulassungsverfahren für das Vereinigte Königreich und die EU durchlaufen müssen, was zu höheren Compliance-Kosten führt, die kleinere Unternehmen überproportional belasten. Das von den Niederlanden vorgeschlagene Meldesystem für Nahrungsergänzungsmittel, nach dem Vorbild Belgiens und Rumäniens, spiegelt die wachsende regulatorische Kontrolle in den EU-Mitgliedstaaten wider. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit, die ab Februar 2025 gilt, zielt darauf ab, die Qualität von Anträgen für neuartige Lebensmittel zu verbessern, verlängert aber auch die Bewertungszeiträume. Eine EU-Arbeitsgruppe, die an der Harmonisierung der maximal zulässigen Mengen in den Mitgliedstaaten arbeitet, bietet Potenzial für eine regulatorische Vereinfachung, obwohl die Umsetzung noch ungewiss ist.

Hohe Kosten und Variabilität der Rohstoffe

Die Lebensmittelproduktionskosten in Europa sind aufgrund einer Verdoppelung der landwirtschaftlichen Betriebsmittel- und Energiepreise infolge anhaltender Lieferkettenunterbrechungen stark gestiegen. Der russisch-ukrainische Konflikt hat die Rohstoffvolatilität weiter verschärft, insbesondere bei Proteinzutaten aus den betroffenen Regionen. Laut der Europäischen Zentralbank erreichte die Lebensmittelinflation im März 2023 einen Höchststand von 15 %. Verarbeitete Lebensmittel, die 75 % der Lebensmittelausgaben ausmachen, standen unter anhaltendem Druck durch steigende Energiekosten. Die Behebung von Infrastrukturlücken bei alternativen Proteinen wird erhebliche Investitionen erfordern, wobei Prognosen auf den Bedarf an beträchtlicher Finanzierung bis 2030 hinweisen, um Produktionsanlagen für pflanzliche und kultivierte Proteine zu skalieren. Steigende Proteinzutatenkosten zwingen Hersteller, Preisstrategien sorgfältig zu navigieren und dabei gegen die Preissensibilität der Verbraucher in hart umkämpften Segmenten abzuwägen. Um den Druck durch steigende Inputkosten zu mindern, setzen Unternehmen wie Glanbia auf mehrjährige Transformationsprogramme mit dem Ziel, bis 2027 jährliche Kosteneinsparungen von mindestens 50 Millionen USD zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Proteinen trifft auf Innovation bei Nicht-Protein-Produkten

Sportproteinprodukte repräsentierten im Jahr 2025 68,24 % des europäischen Sporternährungsmarktes, verankert durch Molke- und Kaseinpulver, die bei Fitnessstudio-Nutzern weit verbreitet sind. Diese Dominanz resultiert aus einer robusten Nachfrage nach Proteinpräparaten, die für Muskelregeneration, -erhalt und allgemeine Fitness entscheidend sind und bei Sportlern wie auch Fitness-Enthusiasten Anklang finden. Allerdings befinden sich Sport-Nicht-Proteinprodukte auf einem Wachstumspfad und verzeichnen eine beeindruckende CAGR von 8,35 % bis 2031, was ein aufkeimendes Verbraucherinteresse an spezialisierten ergogenen Hilfsmitteln unterstreicht. Während Molke aufgrund von Geschmack und Bioverfügbarkeit die Führung behält, gewinnen pflanzliche Alternativen an Dynamik, unterstützt durch Nachhaltigkeits- und allergenkennzeichnungsfreundliche Labels.

An der Spitze der Nicht-Proteinnachfrage stehen Kreatin, verzweigtkettige Aminosäuren und Kolostrum. Gleichzeitig sprechen trinkfertige Hybride, die Protein mit Elektrolyten kombinieren, komfortorientierte Verbraucher an und erweitern die Nutzungsszenarien. Premium-Trinkfertigprodukte setzen auf Glucosylhesperidin für seine gefäßschützenden und energetisierenden Vorteile und etablieren sich in gehobenen Regalen. Mit wachsendem Fokus auf Verbraucheraufklärung diversifizieren Marken ihr Angebot hinsichtlich Texturen und Darreichungsformen und treiben so die Expansion der europäischen Sporternährungsmarktgröße weiter voran.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation trifft auf Renaissance des Einzelhandels

Im Jahr 2025 dominierten Online-Einzelhandelsgeschäfte den europäischen Sporternährungsmarkt mit einem Anteil von 56,31 %. Dieser Anstieg wurde von Kategoriesspezialisten und großen E-Commerce-Akteuren angeführt. Digitale Käufer, angezogen von transparenten Bewertungen und dynamischer Preisgestaltung, erleben eine durch vielfältige Produktsortimente geförderte Kundenbindung. E-Commerce-Plattformen bieten ein breites Angebotsspektrum und rücken Nischenprodukte wie vegane Proteine und allergenfreie Riegel in den Fokus, die in stationären Geschäften oft fehlen. Durch den Einsatz fortschrittlicher Datenanalyse und gezieltem digitalen Marketing bieten diese Plattformen maßgeschneiderte Empfehlungen, die Verbraucher zu Produkten lenken, die ihren Ernährungsbedürfnissen und Fitnesszielen entsprechen.

Gleichzeitig verzeichnen Supermärkte und Hypermärkte das schnellste Wachstum mit einer bemerkenswerten CAGR von 9,35 %. Dieses Wachstum wird durch strategische Regalgangserweiterungen, die Einführung von Eigenmarken und den Reiz von Impulskäufen gestärkt. Stationäre Geschäfte nutzen den Vorteil von Produktproben und kategorieübergreifenden Bündelangeboten, um den Warenkorb-Wert effektiv zu steigern. Fachgeschäfte, die für ihre Nischenkompetenz geschätzt werden, bieten persönliche Beratungen an, die bei engagierten Sportlern Anklang finden. Gleichzeitig nutzen Convenience Stores den Trend zum unterwegs Snacken und präsentieren prominente gekühlte Trinkfertigprodukte. Andere Kanäle, darunter Fitnessstudios, Verkaufsautomaten und Apotheken, nutzen ihr vertrauenswürdiges Ansehen für den Vertrieb regelkonformer Produkte. Insbesondere eine Welle von Fitnesscenter-Konsolidierungen in Deutschland verstärkt den fitnessstudiobasierten Umsatz und verbindet professionelles Coaching nahtlos mit Nahrungsergänzungsmittel-Promotionen. Diese Diversifizierung über die Einzelhandelskanäle hinweg unterstreicht die Widerstandsfähigkeit und Reichweite des europäischen Sporternährungsmarktes.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält das Vereinigte Königreich mit einem Anteil von 32,06 % einen bedeutenden Anteil am westeuropäischen Markt, was auf gut etablierte Verbrauchergewohnheiten und starke Vertriebsnetzwerke hinweist. Britische Verbraucher zeigen eine Vorliebe für Premiumprodukte, ausgeprägte Markentreue und ein hohes Bildungsniveau, was die Nachfrage nach höherwertigen Formulierungen antreibt. Deutschland, mit einem dynamischen Markt, der bis 2031 mit einer CAGR von 10,05 % wachsen soll, befindet sich in einem Wandel, der durch wachsendes Gesundheitsbewusstsein, steigende Fitnesscenter-Mitgliedschaften und die rasche Akzeptanz veganer und pflanzlicher Produkte angetrieben wird. Frankreich und Italien behaupten bedeutende Marktpositionen, indem sie ihre traditionellen Einzelhandelsstärken nutzen und E-Commerce schnell integrieren. Im Gegensatz dazu erlebt Spanien eine wachsende Marktdurchdringung bei jüngeren Bevölkerungsgruppen, stark beeinflusst durch Social-Media-getriebene Fitnesstrends. Im Jahr 2023 stellten EU-Regierungen 67,6 Milliarden EUR für Erholungs- und Sportdienstleistungen bereit, wobei Ungarn, Finnland und Schweden mit 0,7 % ihrer Haushaltsmittel führend waren und eine starke politische Unterstützung für das Marktwachstum widerspiegelten, so Eurostat.

Nordische Länder, angeführt von Schweden, weisen Premium-Marktmerkmale auf, darunter hohen Pro-Kopf-Konsum und fortschrittliche Regulierungsrahmen, die etablierten Marken zugutekommen. Die Niederlande sind führend bei Innovationen und fördern vorgeschlagene Meldesysteme für Nahrungsergänzungsmittel sowie aktive Beteiligung an EU-Proteindiverfsifizierungsinitiativen. Belgien fungiert als regulatorisches Testfeld, wobei die Anforderungen für die Meldung von Nahrungsergänzungsmitteln wertvolle Erkenntnisse für eine breitere EU-Harmonisierung liefern. Unterdessen entwickeln sich osteuropäische Länder wie Polen und Russland zu wichtigen Märkten für die Akzeptanz der Fitnesskultur, trotz erheblicher regulatorischer Komplexitäten.

Grenzüberschreitende Durchsetzungsinitiativen unterstreichen den Erfolg der regulatorischen Koordination. So führten Operationen des Europäischen Amtes für Betrugsbekämpfung gegen gefälschte Produkte im Zusammenhang mit großen Sportveranstaltungen zur Beschlagnahme von über 630.000 Artikeln, wie das Europäische Amt für Betrugsbekämpfung 2024 berichtete. Diese Maßnahmen stärken die Wettbewerbsposition regelkonformer Marktteilnehmer und bauen das Verbrauchervertrauen in legitime Vertriebskanäle auf. Darüber hinaus deuten regionale Regulierungsharmonisierungsbemühungen, wie die Arbeit der EU-Arbeitsgruppe zur Standardisierung maximal zulässiger Mengen, auf Fortschritte in Richtung einheitlicher Marktbedingungen hin. Diese Entwicklung könnte Compliance-Herausforderungen reduzieren und nahtlose grenzüberschreitende Expansionsstrategien unterstützen.

Regulatorisches Umfeld

Sportnahrungsprodukte in Europa fallen im Allgemeinen unter das horizontale EU-Lebensmittelrecht und nicht unter ein eigenständiges Regelwerk für Sportnahrung, sodass die Compliance davon abhängt, ob ein Produkt als konventionelles Lebensmittel, angereichertes Lebensmittel oder Nahrungsergänzungsmittel positioniert wird. Zu den Kernanforderungen zählen die Vorschriften zur Lebensmittelinformation für Verbraucher gemäß Verordnung (EU) Nr. 1169/2011 (Kennzeichnung, Allergene und Nährwertdeklaration), wobei ergänzungsspezifische Bestimmungen in der Richtlinie 2002/46/EG verankert sind (harmonisierte Listen zulässiger Vitamine und Mineralstoffe, während Höchstmengen weiterhin größtenteils auf Mitgliedstaatenebene festgelegt werden). Bei angereicherten Formaten wie RTDs und Riegeln können sich Formulierung und Kennzeichnung zudem mit EU-Vorschriften zum Zusatz von Vitaminen, Mineralstoffen und bestimmten anderen Substanzen überschneiden.

Aussagen (Claims) und die Zulassung von Zutaten sind zentrale Weichenfaktoren für eine Premium- und wissenschaftlich fundierte Positionierung. Gesundheits- und Nährwertangaben, die bei Kennzeichnung und Werbung verwendet werden, müssen der Verordnung (EG) Nr. 1924/2006 entsprechen und stützen sich auf die wissenschaftliche Bewertung der EFSA sowie die EU-Zulassung, was im Vergleich zu vielen Nicht-EU-Märkten höhere Anforderungen an Nachweise und Dossierqualität stellt. Neuartige Zutaten, einschließlich alternativer Proteine, die bei Innovationen in der Sporternährung eingesetzt werden, erfordern eine Vorabbewertung im Rahmen des EU-Rahmenwerks für neuartige Lebensmittel. Aktualisierte EFSA-Leitlinien, die ab Februar 2025 gelten, verschärften die Anforderungen an Anträge und zielten zugleich darauf ab, die Qualität der Einreichungen und die Klarheit des Verfahrens zu verbessern.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da die Wettbewerbsdynamik fragmentiert ist und führende Akteure unterschiedliche Strategien anwenden, um Wachstumschancen zu nutzen. Glanbia erweitert sein Portfolio, indem es strategisch E-Commerce-Aktivitäten wie Body and Fit und die Marke SlimFast einstellt und sich gleichzeitig auf die Stärkung seiner Kernmarke Optimum Nutrition konzentriert. Das mehrjährige Transformationsprogramm des Unternehmens mit dem Ziel, bis 2027 jährliche Kosteneinsparungen von 50 Millionen USD zu erzielen, unterstreicht den Branchenfokus auf die Verbesserung der Betriebseffizienz angesichts steigender Rohstoffkosten. Das Ernährungssegment von Abbott, das ein organisches Wachstum von 9 % erzielte, demonstriert eine effektive Premiumpositionierung, insbesondere da alternde demografische Gruppen zunehmend mit der Sporternährungsnachfrage überschneiden.

Unternehmen treiben Innovationen voran, indem sie regulatorische Wege vereinfachen und Wettbewerbsvorteile schaffen. Sie investieren in Anträge für neuartige Lebensmittel und validieren gesundheitsbezogene Angaben, um Premiumpreisstrategien zu unterstützen. Die Genehmigung von fünf neuartigen Lebensmittelsubstanzen durch die Europäische Kommission im Jahr 2024, darunter Proteinkonzentrat aus Lemna-Arten und Beta-Glucan aus Euglena gracilis, spiegelt eine regulatorische Offenheit gegenüber Innovationen wider und begünstigt Unternehmen mit starken Forschungs- und Entwicklungskapazitäten.

Große Akteure wie Glanbia PLC, PepsiCo Inc., Nestle SA, The Hut Group und Abbott Laboratories priorisieren Qualität als zentrales Element der Markenpositionierung. Das Wettbewerbsumfeld des Marktes umfasst sowohl regionale als auch internationale Akteure. Daher diversifizieren diese führenden Unternehmen ihre Portfolios, um sich durch Produktinnovationen, strategische Partnerschaften, Fusionen und Übernahmen sowie Marktexpansionen abzuheben. Chancen in unerschlossenen Bereichen entstehen in Feldern wie personalisierte Ernährung, pflanzliche Formulierungen und die Ansprache spezifischer demografischer Gruppen. Gleichzeitig stärken regulatorische Maßnahmen gegen gefälschte Produkte die Marktpositionen legitimer Akteure, indem sie Verbrauchervertrauen aufbauen und Anforderungen zur Überprüfung von Vertriebskanälen durchsetzen.

Marktführer der europäischen Sporternährungsbranche

Glanbia PLC

PepsiCo Inc.

Nestle SA

Abbott Laboratories

The Hut Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine sichtbare Marktlücke in Europa liegt an der Schnittstelle zwischen regulatorischer Navigation und Zutateninnovation, wo Marken, die belegbare Claims stützen und vollständige Dossiers für neuartige Lebensmittel vorlegen können, sich konsistenter differenzieren können. Der Branchenverband hat sich verstärkt für praktische Reformen eingesetzt, unter anderem veröffentlichte die European Specialist Sports Nutrition Alliance (ESSNA) 2024 ein Manifest für die Politikperiode 2024–2029. Es fordert ein schlankeres Zulassungssystem für neuartige Lebensmittel und eine stärker harmonisierte Durchsetzung in den Mitgliedstaaten. Parallel dazu blieben ungelöste Diskussionen über die zulässigen Höchstmengen (MPLs) für Vitamine und Mineralstoffe bis 2025 in der Branchenberichterstattung ein zentrales Thema, was weiterhin die Nachfrage nach konformer Neuformulierung, paneuropäischen Etikettenarchitekturen und länderspezifischer Portfolioplanung antreibt.

Europa zieht weiterhin Investitionen an, die auf kürzere Vorlaufzeiten und eine bessere Kontrolle über Qualität, Formate und Fulfillment abzielen, im Einklang mit der Nachfrage nach RTD-Getränken und alltäglicher Wellness-Nutzung. Glanbia hat in seinem Update zum ersten Quartal 2026 auf laufende Kapazitätserweiterungen in Europa verwiesen. GymBeam meldete für 2025 einen Umsatz von 232 Millionen EUR (ohne MwSt.) zusammen mit einer Fertigungsakquisition (KAJA Food) und einem automatisierten Logistikzentrum in der Nähe von Mailand, das AutoStore-Roboter einsetzt, was Skaleneffekte im grenzüberschreitenden DTC- und Marketplace-Vertrieb widerspiegelt. Portfolio- und Kanalkonsolidierung schaffen zudem Möglichkeiten für Spezialisten- und Handelsmarken, ihre Sortimente in schnell drehenden Formaten zu erweitern. Die Übernahme der britischen Active-Nutrition-Marke Protein Works durch Lactalis im Juni 2026 (nach der Investition von Protein Works in ein vertikal integriertes britisches Zentrum bei Liverpool) spiegelt weiterhin ein starkes M&A-Interesse an etablierten digitalen Marken mit Fertigungstiefe und Exportpotenzial wider.

Aktuelle Branchenentwicklungen

- Juli 2026: THG (Myprotein) und Nichols kündigten eine Partnerschaft zur Einführung einer trinkfertigen Myprotein Clear Whey Protein Water-Reihe im Vereinigten Königreich an, mit einer geplanten Markteinführung im September 2026. Die Partnerschaft erweitert Myprotein über Pulver und Snacks hinaus um markengeführtes RTD-Protein im Hydrations-nahen Bereich, ein Format, das eine höhere Kaufhäufigkeit und bequemlichkeitsorientierte Nutzungsszenarien unterstützt. Zudem verbindet sie eine etablierte Sporternährungsmarke mit einem britischen Getränkeunternehmen, um Marktzugang und Kühlkettenlogistik zu beschleunigen.

- Mai 2026: PepsiCo erweiterte Gatorade in Italien um Glacier Freeze Zero Zuccheri und trat damit in das Segment der zuckerfreien funktionalen Sportgetränke im Land ein. Dies erhöht den Wettbewerbsdruck in den Mainstream-Einzelhandels- und Convenience-Kanälen, in denen Zuckerreduktions-Claims und Positionierung für alltägliche Hydration die Kaufentscheidung der Kunden beeinflussen. Die Einführung unterstreicht die fortgesetzte Produkterneuerung großer Getränkekonzerne, um Marktanteile gegenüber kleineren funktionalen und Wellness-Getränkeanbietern zu verteidigen.

- Oktober 2024: Glanbia führte über seine Marke Optimum Nutrition den Optimum Nutrition Protein Hot Chocolate im Vereinigten Königreich und in Europa ein, mit 20 Gramm Protein pro Portion aus hydrolysiertem Molkenkonzentrat. Das Produkt erweitert die Konsumanlässe auf heiße Getränke und unterstützt Premiumisierung sowie Saisonresilienz jenseits traditioneller Shakes. Es unterstreicht zudem die Strategie etablierter Marken, geschmacksgeführte Innovationen zu nutzen, während die Proteinzufuhr weiterhin im Zentrum der Positionierung steht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der europäische Markt für Sporternährung abgepackte Sportgetränke, Sportnahrungsmittel und Sportnahrungsergänzungsmittel, die zur Unterstützung von Trainingsleistung, Erholung und alltäglicher aktiver Gesundheit gekauft werden, und wird wertmäßig in USD über europäische Länder hinweg gemessen.

Ausgeschlossene Bereiche: Wir schließen allgemeine funktionale Lebensmittel und Getränke aus, die nicht als Sporternährung vermarktet oder verwendet werden, sowie verschreibungspflichtige Ernährung und klinische enterale Ernährung.

Übersicht der Segmentierung

- Nach Produkttyp

- Sportproteinprodukte

- Protein-/Energieriegel

- Sportproteinpulver

- Molke- und Kaseinpulver

- Konzentrat

- Isolat

- Sonstige

- Pflanzliches Proteinpulver

- Sonstige Sportproteinpulver

- Molke- und Kaseinpulver

- Sportprotein-Trinkfertigprodukte

- Sport-Nicht-Proteinprodukte

- Kreatin

- Verzweigtkettige Aminosäuren

- Sonstige

- Sportproteinprodukte

- Nach Vertriebskanal

- Supermärkte / Hypermärkte

- Convenience Stores

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle (Fitnessstudios, Verkaufsautomaten, Apotheken)

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des Nachfragepools und des Vertriebsumfelds in Europa, gefolgt von Prüfungen dazu, was verkauft werden darf und wie es gekennzeichnet wird. Öffentliche Quellen wie Eurostat, nationale Statistikämter und EU-Seiten zu Lebensmittelsicherheit und Kennzeichnung werden herangezogen, um Bevölkerungs-, Einkommens-, Gesundheits- und Handelssignale zu validieren, die die Kategorienachfrage beeinflussen können. Wir prüfen zudem Quellen wie UN Comtrade, Zollmeldungen und ausgewählte peer-reviewte Fachzeitschriften zu Ernährung und Sportwissenschaft, um Erkenntnisse zur Einführung von Zutaten und Nutzungsmustern zu fundieren.

Darüber hinaus nutzen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und Markenbekanntmachungen, um Kategoriepriorisierungen und Verschiebungen im Vertriebsweg zu verstehen, insbesondere für Online- und modernen Einzelhandel. Wo hilfreich, ziehen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene heran, um Zeitpläne, Produktpipelines und die Richtung grenzüberschreitender Ströme zu bestätigen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Marktgrenze, die Preislogik und die Aufteilung zwischen Sportgetränken, Sportnahrungsmitteln und Sportnahrungsergänzungsmitteln in den wichtigsten europäischen Ländern zu überprüfen. Wir sprechen mit einer Mischung aus Marken- und Kanalvertretern, Akteuren des Zutaten-Ökosystems und Kategoriespezialisten und überprüfen anschließend zentrale Annahmen mit Nachfragen, wenn ein länderspezifischer Trend unstimmig erscheint. Die Abdeckung erstreckt sich über ganz Europa, sodass sowohl große Märkte als auch kleinere, schnell wachsende Märkte in der endgültigen Größenbestimmung berücksichtigt werden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | |

| Mid-Tier: 61 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Akteure: 14 % | Manager: 47 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Ansatzes, bei dem die Verbrauchsnachfrage aus der länderspezifischen Kategoriedurchdringung, der Teilnahme an aktiven Lebensstilen und dem Vertriebskanalmix rekonstruiert wird, wobei die Werte anschließend anhand typischer Packungsgrößen und beobachteter Preisbänder umgerechnet werden. Um das Modell realistisch zu halten, erstellen wir zudem selektive Bottom-up-Näherungen unter Verwendung von Stichproben zur Preisgestaltung von Markenlinien, Kanalprüfungen für Online- versus Offline-Anteile und lieferantenseitigen Volumenhinweisen, soweit verfügbar, und passen damit Gesamtwerte an, die zu hoch oder zu niedrig erscheinen.

Einflussgrößen, die den europäischen Sporternährungsmarkt maßgeblich beeinflussen, sind Trends bei Sport- und Fitnessstudioteilnahme, die Verschiebung hin zum Online-Handel, das Tempo der Einführung von Ready-to-drink- und Riegelformaten, die Entwicklung des durchschnittlichen Verkaufspreises nach Format sowie regulatorische und kennzeichnungsbezogene Änderungen, die Claims und Zutatennutzung betreffen. Prognosen werden mittels Szenarioanalyse entwickelt, wobei das Basisszenario an diesen Variablen verankert und mit Primärfeedback zu Preiselastizität und Werbeintensität stresstestet wird. Wenn eine Bottom-up-Prüfung Lücken aufweist, füllen wir diese mit konservativen Annahmen, die an vergleichbare Länder mit ähnlicher Kanalstruktur angelehnt sind, und überprüfen die Auswirkungen, bevor sie akzeptiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand mehrerer unabhängiger Signale trianguliert, wie Handelsbewegungsrichtungen, beobachteten Preisspannen und länderspezifischen Wachstumsnarrativen aus Interviews. Abweichungsprüfungen werden durchgeführt, um ungewöhnliche Sprünge nach Land oder Produktgruppe zu erkennen, und solche Fälle führen zu einer erneuten Überprüfung der zugrunde liegenden Treiber. In bestimmten Situationen führen wir zudem eine kurze erneute Kontaktaufnahme mit einem Befragten durch, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen eine mehrstufige Analystenprüfung, damit Rechenwerte, Umfang und Länderaufteilungen im gesamten Arbeitsdokument und in der schriftlichen Analyse konsistent sind. Der Bericht wird in einem jährlichen Zyklus aktualisiert, mit Zwischenupdates bei größeren Ereignissen, zum Beispiel einer großen Kennzeichnungsänderung oder einer plötzlichen Verschiebung im Vertrieb. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, um sicherzustellen, dass die neuesten verfügbaren öffentlichen Daten und Marktsignale berücksichtigt sind.

Mordor Intelligence's Marktgrößenbestimmung für Sporternährung in Europa im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Sporternährung in Europa zu sehen, da jede Studie die Abgrenzung auf ihre eigene Weise vornimmt und dann unterschiedliche Preis- und Kanalannahmen verwendet. Unterschiede können auch aus dem verwendeten Basisjahr resultieren, davon, ob der Wert auf Einzelhandelsebene oder näher an den Verkaufspreisen der Hersteller ausgewiesen wird, und davon, wie schnell Währungs- und Inflationsänderungen aktualisiert werden.

Durch die Verfolgung formatbezogener Preisgestaltung und Verschiebungen im Kanalmix in den wichtigsten europäischen Ländern hält Mordor Intelligence den Gesamtwert auf Sportgetränke, Sportnahrungsmittel und Sportnahrungsergänzungsmittel fokussiert, die für Leistung und aktive Gesundheit verkauft werden, anstatt angrenzende Gewichtsmanagement- oder allgemeine funktionale Ernährungssortimente einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,13 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 17,64 Mrd. USD (2025) | Verwendet einen breiteren Kategoriensatz, der offenbar Mahlzeitersatzprodukte und Abnehmprodukte einschließt, wodurch der erfasste Nachfragepool über typische Sporternährungskäufe hinaus erweitert wird. |

| Branchenverlag B | 7,23 Mrd. USD (2025) | Wendet wahrscheinlich eine breitere Einbeziehung von Produktformen und -funktionen an und verwendet möglicherweise abweichende Preispunktannahmen, was den Wert erhöhen kann, selbst wenn die Volumina ähnlich sind. |

Die Spanne erklärt sich hauptsächlich dadurch, was innerhalb der Kategorie gezählt wird und an welcher Stelle der Wertschöpfungskette der Preis erfasst wird. Wenn der Umfang eng auf Sporternährung begrenzt bleibt und die Preisgestaltung nach Format und Kanal überprüft wird, lässt sich der Gesamtwert leichter auf einfache, wiederholbare Treiber in ganz Europa zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des europäischen Sporternährungsmarktes?

Der Markt wird im Jahr 2026 auf 6,61 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,64 Milliarden USD erreichen.

Welches Produktsegment wächst in Europa am schnellsten?

Sport-Nicht-Proteinprodukte, einschließlich Kreatin und Mischungen aus verzweigtkettigen Aminosäuren, führen mit einer CAGR von 8,35 % bis 2031.

Warum ist Deutschland der am schnellsten wachsende nationale Markt?

Deutschland profitiert von steigenden Fitnessstudio-Mitgliedschaften, staatlicher Unterstützung für alternative Proteine und einem CAGR-Ausblick von 10,05 %.

Wie gelangen neue Proteinquellen auf den Markt?

Zulassungen der Europäischen Behörde für Lebensmittelsicherheit für Wasserlinsen, Hausgrillen und Mehlwurm-Larven ermöglichen neuartige, nachhaltige Proteinformulierungen.

Seite zuletzt aktualisiert am: