Größe und Marktanteil des europäischen Lebensmittelaufstrich-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.10 Milliarden US-Dollar |

| Marktgröße (2026) | 11.45 Milliarden US-Dollar |

| Marktgröße (2031) | 13.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Lebensmittelaufstrich-Marktes von Mordor Intelligence

Die Größe des europäischen Lebensmittelaufstrich-Marktes wird im Jahr 2026 auf 11,45 Milliarden USD geschätzt, ausgehend von einem Wert von 11,10 Milliarden USD im Jahr 2025, mit Prognosen von 13,34 Milliarden USD für 2031, was einem Wachstum von 3,12 % CAGR im Zeitraum 2026–2031 entspricht. Das moderate Wachstum des Marktes spiegelt seine Reife wider, wird jedoch durch Produktinnovationen und sich wandelnde Verbraucherpräferenzen aufrechterhalten. Lebensmittelaufstriche haben sich von traditionellen Frühstücksbegleitern zu vielseitigen Lebensmittellösungen entwickelt, die in den Bereichen Snacking und Kochen Anwendung finden. Die Marktdynamik wird maßgeblich durch ein zunehmendes Gesundheitsbewusstsein beeinflusst, wobei Verbraucher zu nährstoffreichen Optionen ohne Zusatzstoffe, Konservierungsmittel, Gluten und Transfette tendieren. Dieser Wandel hat die Nachfrage nach natürlichen, zuckerarmen und zuckerfreien Varianten verstärkt. Darüber hinaus ist die Marktentwicklung eng mit ethnischen Geschmackspräferenzen, der Wahrnehmung von Rohstoffen durch die Verbraucher und dem Brotkonsum in europäischen Haushalten verknüpft. Die Hersteller reagieren auf diese Trends, indem sie Premium- und Bio-Varianten entwickeln, insbesondere in etablierten Märkten wie Deutschland, Frankreich und dem Vereinigten Königreich. Der Aufstieg von Eigenmarkenangeboten und der verstärkte Fokus auf nachhaltige Verpackungslösungen prägen die Weiterentwicklung des Marktes in der Region.

Wichtigste Erkenntnisse des Berichts

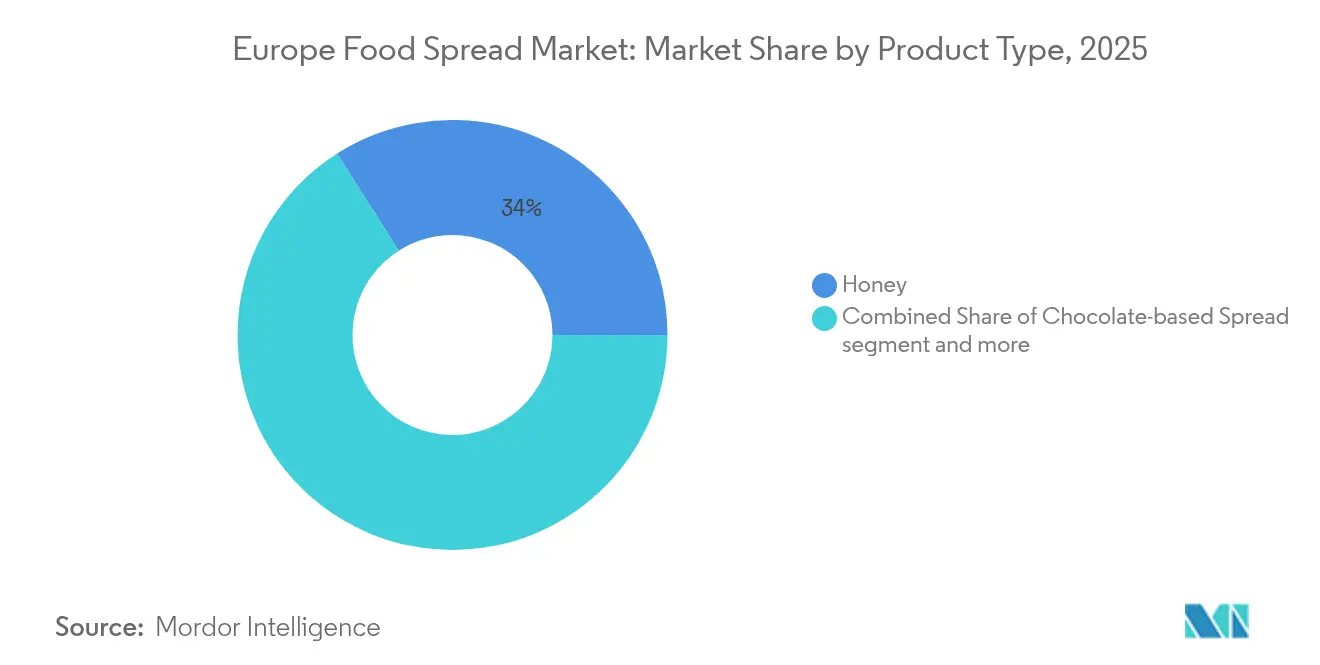

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 34,02 % auf Honig im europäischen Lebensmittelaufstrich-Markt, und es wird erwartet, dass dieser Anteil zwischen 2026 und 2031 mit einer CAGR von 8,25 % wächst.

- Nach Art hielt das konventionelle Segment im Jahr 2025 einen Anteil von 71,58 % am europäischen Lebensmittelaufstrich-Markt; Bio-Varianten verzeichnen mit einer CAGR von 5,88 % bis 2031 das schnellste Wachstum.

- Nach Verpackungstyp führten Gläser im Jahr 2025 mit einem Umsatzanteil von 44,76 %, während Beutel/Portionsbeutel im Zeitraum 2026–2031 die höchste CAGR von 6,28 % erzielen sollen.

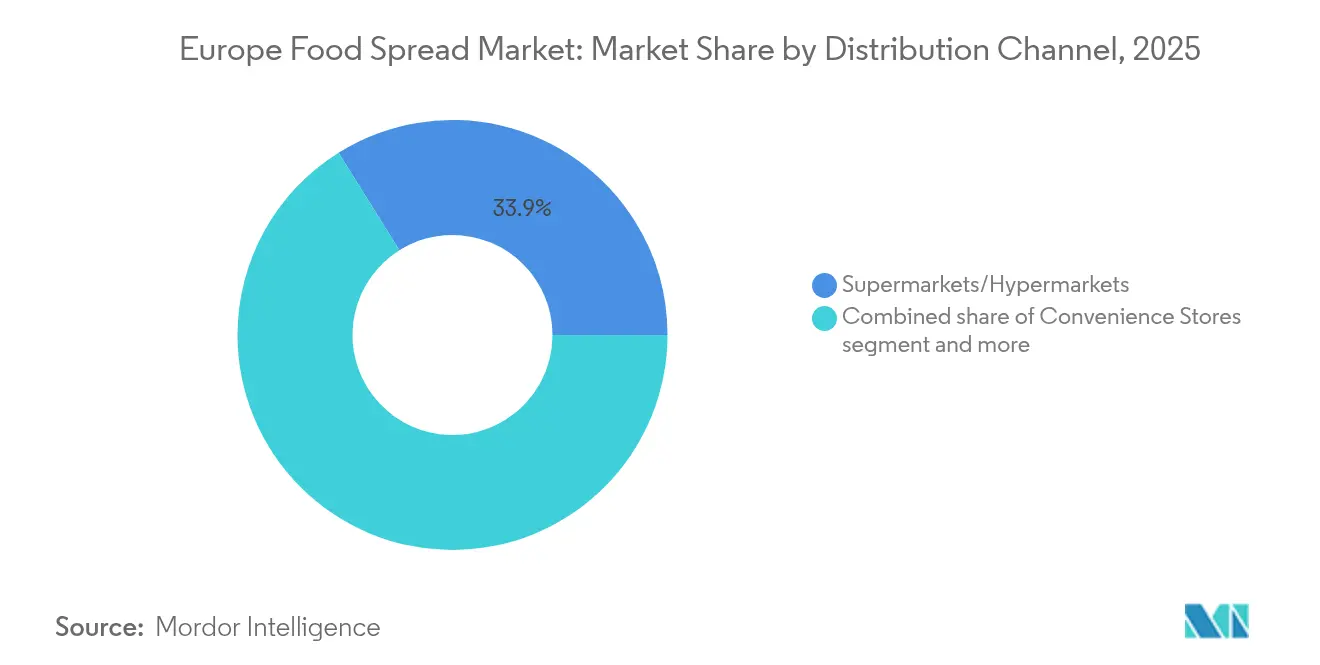

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 33,89 % an der Größe des europäischen Lebensmittelaufstrich-Marktes; der Online-Einzelhandel soll bis 2031 mit einer CAGR von 7,22 % wachsen.

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 14,05 %, während Polen mit einer CAGR-Prognose von 5,94 % für 2026–2031 der am schnellsten wachsende Markt ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Europa Lebensmittelaufstrich-Marktes*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Durch Bequemlichkeit geprägte Verbraucherlebensstile steigern die Nachfrage nach vielseitigen Lebensmitteloptionen | +0.8% | Gesamteuropäisch, mit stärkerem Einfluss in Nord- und Westeuropa | Mittelfristig (2–4 Jahre) |

| Das Interesse der Verbraucher an exotischen und lokalen Fruchtaromen regt die Produktentwicklung an | +0.7% | Westeuropa, mit Ausstrahlungseffekten auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Der Anstieg pflanzenbasierter Ernährungsweisen erhöht die Nachfrage nach veganen Aufstrichen | +0.6% | Nord- und Westeuropa | Langfristig (≥ 4 Jahre) |

| Strategisches Marketing und Markenentwicklung beeinflussen die Marktexpansion | +0.5% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| Wachstum beim Snacking zwischen den Mahlzeiten erweitert die Verwendungsanlässe für Aufstriche | +0.4% | Gesamteuropäisch, mit stärkerem Einfluss in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Produktinnovationen bei Aromen sprechen experimentierfreudige Verbraucher an | +0.3% | West- und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Bequemlichkeit geprägte Verbraucherlebensstile steigern die Nachfrage nach vielseitigen Lebensmitteloptionen

Der Anstieg schnelllebiger Lebensstile in ganz Europa hat die Rolle von Lebensmittelaufstrichen über Frühstücksartikel hinaus zu vielseitigen Lebensmittelprodukten erweitert, die für mehrere Verzehranlässe geeignet sind. Diese Anpassungsfähigkeit unterstützt das Marktwachstum, da Verbraucher bequeme, gebrauchsfertige Produkte für verschiedene Verwendungszwecke suchen – vom morgendlichen Toast bis hin zum Kochen und Snacken. Die Nachfrage nach Bequemlichkeit ist in Doppelverdiener-Haushalten besonders ausgeprägt, wo Zeitbeschränkungen die Attraktivität einfach zu verwendender Produkte erhöhen. Laut Eurostat erreichte das verfügbare Bruttoeinkommen der Haushalte in der EU im Jahr 2023 12,63 Billionen EUR, was einen erhöhten Konsum von Lebensmittelaufstrichen ermöglicht [1]Quelle: Eurostat, „Haushalte – Statistiken zu Einkommen, Sparen und Investitionen”, ec.europa.eu. Produktinnovationen, die mehrere Verwendungsmöglichkeiten hervorheben – wie Aufstriche, die als Dips, Toppings oder Kochzutaten fungieren –, haben die Anwendungsbreite der Kategorie über verschiedene Mahlzeitenanlässe und Verbrauchergruppen hinweg erweitert.

Das Interesse der Verbraucher an exotischen und lokalen Fruchtaromen regt die Produktentwicklung an

Die sich wandelnden Präferenzen europäischer Verbraucher und ihr wachsendes Interesse an neuartigen Geschmackserlebnissen treiben Innovationen bei fruchtbasierten Aufstrichen voran. Dieser Trend manifestiert sich durch die Erkundung exotischer Aromen und die Beschaffung hyperlokal erzeugter Zutaten, wobei tropische und internationale Aromen in europäischen Regalen neben Produkten erscheinen, die regionale Obstsorten und traditionelle Zubereitungsmethoden betonen. Die im März 2025 erfolgte Markteinführung von Meghan Markles As Ever Collection mit einem charakteristischen Himbeeraufstrich veranschaulicht diese Marktentwicklung, bei der Hersteller durch globale Erkundung und lokale Herkunftsnarrative Differenzierung schaffen können. Dieser Ansatz ist besonders effektiv in der Kategorie der Fruchtaufstriche, wo sensorische Erlebnisse und emotionale Verbindungen die Kaufentscheidungen der Verbraucher maßgeblich beeinflussen.

Der Anstieg pflanzenbasierter Ernährungsweisen erhöht die Nachfrage nach veganen Aufstrichen

Die pflanzenbasierte Bewegung gestaltet die europäische Lebensmittellandschaft weiterhin um, wobei vegane Aufstriche als wachstumsstarkes Segment entstehen, das über strenge Veganer hinaus auch Flexitarier und gesundheitsbewusste Verbraucher anspricht. Dieses Wachstum wird durch Innovationen in der Zutatentechnologie unterstützt, die Geschmacks- und Texturprofile erheblich verbessert haben und es pflanzenbasierten Aufstrichen ermöglichen, direkt mit konventionellen Alternativen zu konkurrieren. Ein bemerkenswertes Beispiel ist die Markteinführung einer pflanzenbasierten Version der Lurpak-Butter durch Arla in Dänemark im August 2024, was zeigt, wie Hersteller frühere Adoptionshürden überwinden, indem sie sich auf das sensorische Erlebnis statt ausschließlich auf ethische Positionierung konzentrieren. Die Marktexpansion wird weiter durch ein gesteigertes Verbraucherbewusstsein für ökologische Nachhaltigkeit und Tierschutzbedenken vorangetrieben, was zu einer breiteren Akzeptanz pflanzenbasierter Alternativen in den Mainstream-Einzelhandelskanälen führt. Darüber hinaus haben die Entwicklung von Clean-Label-Formulierungen und die Verwendung lokal beschaffter Zutaten das Verbrauchervertrauen und die Marktdurchdringung in den europäischen Regionen gestärkt.

Strategisches Marketing und Markenentwicklung beeinflussen die Marktexpansion

Im wettbewerbsintensiven Lebensmittelaufstrich-Markt werden ausgefeiltes Marken-Storytelling und strategische Marketinginitiativen zu wichtigen Differenzierungsmerkmalen. Ferrero's Nutella demonstriert diese Entwicklung von einem Produkt zu einem Kulturphänomen durch konsequenten Markenaufbau und erlebnisorientiertes Marketing. Die strategischen Initiativen der Marke im Jahr 2025 umfassten die Feier des Welt-Nutella-Tages mit einer vielschichtigen Kampagne, die eine neue akustische Identität, eine Ausstellung im MAXXI-Museum in Rom und ein Gedenkbuch mit der Geschichte der Marke beinhaltete. Darüber hinaus erweiterte Nutella seine Marktpräsenz durch die Einführung pflanzenbasierter veganer Aufstriche im September 2024. Diese umfassenden Marketingbemühungen schaffen emotionale Resonanz jenseits funktionaler Produkteigenschaften und fördern die Verbraucherloyalität, die dem Wettbewerbsdruck standhält.

Analyse der Hemmnisse des Europa Lebensmittelaufstrich-Marktes*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Gesundheitsbedenken hinsichtlich Zucker- und Fettgehalt begrenzen das Marktwachstum | -0.4% | Gesamteuropäisch, mit stärkerem Einfluss in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Preisschwankungen bei Früchten beeinflussen die Marktentwicklung | -0.3% | Gesamteuropäisch, mit stärkerem Einfluss auf südeuropäische Produzenten | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken hinsichtlich Konservierungsmitteln und Palmöl beeinflussen die Produktakzeptanz | -0.3% | West- und Nordeuropa, mit stärkstem Einfluss in Deutschland und Skandinavien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Eigenmarken und regionale Anbieter stellen den Marktanteil in Frage | -0.2% | Gesamteuropäisch, mit stärkerem Einfluss in preissensiblen osteuropäischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gesundheitsbedenken hinsichtlich Zucker- und Fettgehalt begrenzen das Marktwachstum

Das gestiegene Bewusstsein der Verbraucher für Nährwertgehalte und gesundheitliche Auswirkungen stellt traditionelle Hersteller von Lebensmittelaufstrichen vor Herausforderungen, da ihre Produkte häufig hohe Zucker- und Fettgehalte aufweisen, die modernen Ernährungsrichtlinien widersprechen. Die zunehmende Überprüfung von Produktetiketten durch europäische Verbraucher, insbesondere hinsichtlich des Zuckergehalts, ist auf steigende Adipositasraten und öffentliche Gesundheitskampagnen zurückzuführen. Die Bedenken erstrecken sich auf die Fettzusammensetzung, wobei Palmöl in Schokoladenaufstrichen sowohl aus gesundheitlichen als auch aus Nachhaltigkeitsgründen kritisiert wird. Während Hersteller Produkte reformulieren, um den Zuckergehalt zu reduzieren, Fettprofile zu verbessern und funktionelle Zutaten einzubeziehen, bringen diese Modifikationen Kosten- und Geschmackskompromisse mit sich, die die Verbraucherakzeptanz beeinflussen können. Die Fähigkeit der Branche, Gesundheitsanforderungen mit Geschmackspräferenzen in Einklang zu bringen, wird ihren Erfolg bei der Aufrechterhaltung des Marktanteils in einem zunehmend gesundheitsbewussten Umfeld bestimmen.

Preisschwankungen bei Früchten beeinflussen die Marktentwicklung

Die Volatilität der Rohstoffpreise für Früchte stellt Hersteller fruchtbasierter Aufstriche vor erhebliche Herausforderungen und beeinträchtigt sowohl die Produktionskosten als auch die Planungsfähigkeiten. Diese Instabilität ist auf mehrere Faktoren zurückzuführen, darunter die Auswirkungen des Klimawandels auf die Ernteerträge, geopolitische Störungen der Lieferketten und Währungsschwankungen, die die Importkosten beeinflussen. Die Situation ist in der Europäischen Union besonders kritisch, die laut dem Zentrum zur Förderung von Importen aus Entwicklungsländern ein Nettoimporteur vieler in süßen Aufstrichen verwendeter Früchte bleibt, insbesondere tropischer Sorten. Diese Abhängigkeit von importierten Früchten setzt Hersteller der internationalen Marktvolatilität aus, erschwert die langfristige Planung und kann die Margen belasten, wenn Kostensteigerungen nicht vollständig an die Verbraucher weitergegeben werden können, insbesondere in preissensiblen Segmenten. Diese Herausforderungen können letztendlich Produktinnovationen einschränken und die Einzelhandelspreisstrategien im Lebensmittelaufstrich-Sektor beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Europa Lebensmittelaufstrich-Marktes

Nach Produkttyp:

Honig dominiert durch wahrgenommene AuthentizitätHonig dominiert den europäischen Lebensmittelaufstrich-Markt mit einem Anteil von 34,02 % im Jahr 2025 und weist mit einer CAGR von 8,25 % (2026–2031) die höchste Kategorie-Wachstumsrate auf. Diese Marktführerschaft spiegelt die Position von Honig als traditionelles Grundnahrungsmittel und als natürliches Premium-Süßungsmittel wider, das den aktuellen gesundheitsbewussten Verbraucherpräferenzen entspricht. Die europäische Honigproduktion deckt jedoch laut dem EU Pollinator Hub 2024 nur 60 % der Marktnachfrage, sodass erhebliche Importe aus China und der Ukraine erforderlich sind, um die Versorgungslücke zu schließen. Die wachsende Nachfrage nach biologischen und monofloralen Honigsorten hat die Marktposition von Honig weiter gestärkt. Das Bewusstsein der Verbraucher für die antibakteriellen und antioxidativen Eigenschaften von Honig hat ebenfalls zu seinem erhöhten Konsum als funktionelle Lebensmittelzutat beigetragen.

Schokoladenbasierte Aufstriche behalten die Verbraucherpräferenz durch etablierte Marken wie Nutella. Fruchtbasierte Aufstriche gewinnen aufgrund ihrer gesundheitlichen Vorteile und vielseitigen Verwendbarkeit beim Kochen Marktanteile, während nuss- und samenbasierte Aufstriche aufgrund ihres Proteingehalts und ihrer gesundheitlichen Funktionalität wachsen. Der Markt entwickelt sich weiter mit Hybridprodukten, die Kategorien kombinieren, wie kakaoinfundierter Honig, der jüngere Verbraucher anspricht, die nahrhafte Alternativen zu traditionellen Schokoladenaufstrichen suchen. Premium- und handwerkliche Aufstrichhersteller führen innovative Aromen und Clean-Label-Formulierungen ein, um ihre Produkte im Wettbewerbsmarkt zu differenzieren. Der Trend zum Frühstück zu Hause während und nach der Pandemie hat den Konsum verschiedener Aufstrichkategorien in europäischen Haushalten weiter angekurbelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art:

Biologisches Wachstum übertrifft konventionellesKonventionelle Lebensmittelaufstriche dominieren den Markt mit einem Anteil von 71,58 % im Jahr 2025, angetrieben durch etablierte Verbraucherpräferenzen und eine breite Verfügbarkeit im Einzelhandel. Das Bio-Segment verzeichnet jedoch ein schnelleres Wachstum mit einer prognostizierten CAGR von 5,88 % im Zeitraum 2026–2031. Dieses Wachstum spiegelt die Verschiebung der Verbraucherpräferenzen hin zu Produkten wider, die als gesünder, nachhaltiger und von überlegener Qualität angesehen werden. Das zunehmende Bewusstsein für die Herkunft von Zutaten und Herstellungsprozesse hat zu diesem Trend beigetragen, während wettbewerbsfähige Preisstrategien der Hersteller Bio-Aufstriche für eine breitere Verbraucherbasis zugänglicher gemacht haben.

Der Aufstieg biologischer Lebensmittelaufstriche steht im Einklang mit EU-Initiativen wie dem Green Deal und der Farm-to-Fork-Strategie, die darauf abzielen, bis 2030 25 % der landwirtschaftlichen Nutzfläche auf ökologischen Landbau umzustellen. Diese Maßnahmen fördern die Verfügbarkeit biologischer Zutaten und treiben Innovationen voran. Verbraucher werden hauptsächlich aus gesundheitlichen und sicherheitsbezogenen Gründen zu Bio-Optionen hingezogen, wobei Umweltvorteile ein sekundärer Faktor sind. Laut dem CBI-Ministerium für Auswärtige Angelegenheiten wird erwartet, dass Clean-Label-Produkte bis 2025–2026 mehr als 70 % der Portfolios ausmachen werden, gegenüber 52 % im Jahr 2021. Da immer mehr Landwirte auf biologische Methoden umstellen, wächst das Angebot geeigneter Rohstoffe für Aufstrichhersteller weiter.

Nach Verpackungstyp:

Gläser behalten ihr Premium-ImageGläser dominieren den europäischen Lebensmittelaufstrich-Markt mit einem Anteil von 44,76 % im Jahr 2025, da Verbraucher sie mit Premium-Qualität und Nachhaltigkeit assoziieren. Ihre starken Recyclingfähigkeiten entsprechen Umweltbedenken und regulatorischen Anforderungen, während Beutel/Portionsbeutel mit einer CAGR von 6,28 % (2026–2031) das höchste Wachstumspotenzial aufweisen, indem sie den Bedarf an Portionskontrolle und Unterwegs-Snacking bedienen, insbesondere bei jüngeren Verbrauchern und Stadtbewohnern, die portable Optionen suchen. Insbesondere Glasgläser behaupten ihre Marktführerschaft aufgrund ihrer Fähigkeit, die Produktfrische zu erhalten und die Haltbarkeit zu verlängern.

Die Verpackungslandschaft wird weiter durch Becher geprägt, die durch ihre Wiederverschließbarkeit eine stetige Marktpräsenz aufrechterhalten, während Becher, Dosen und Tetra-Packs spezifische Vertriebskanäle und Nischenanwendungen bedienen. In allen Formaten konzentriert sich die Verpackungsinnovation auf Funktionalität und Umweltaspekte, mit Schwerpunkt auf Materialreduzierung, Recyclingfähigkeit und erneuerbarer Beschaffung. Hersteller investieren in intelligente Verpackungen mit manipulationssicheren Merkmalen und verbesserten Barriereeigenschaften. Leicht zu öffnende und wiederverschließbare Mechanismen sind mittlerweile Standard und adressieren Bequemlichkeit ohne Kompromisse beim Produktschutz.

Nach Vertriebskanal:

Online-Einzelhandel stört traditionelle DominanzSupermärkte und Hypermärkte bleiben der dominierende Vertriebskanal für Lebensmittelaufstriche mit einem Marktanteil von 33,89 % im Jahr 2025. Diese Einzelhändler profitieren von umfangreichen Produktsortimenten, Werbemöglichkeiten und Einkaufsbequemlichkeit. Das Online-Einzelhandelssegment wächst rasant mit einer prognostizierten CAGR von 7,22 % im Zeitraum 2026–2031 und stellt die traditionelle Einzelhandelsdominanz in Frage. Die weitverbreitete Präsenz von Supermarktketten in städtischen und vorstädtischen Gebieten ermöglicht einen einfachen Zugang zu einer vielfältigen Auswahl an Lebensmittelaufstrichen. Darüber hinaus bieten diese Einzelhandelsformate wettbewerbsfähige Preise und häufige Rabatte, was sie für preisbewusste Verbraucher attraktiv macht.

Convenience-Stores bedienen städtische Verbraucherbedürfnisse mit Zugänglichkeit und schnellen Einkäufen. Speziallebensmittelgeschäfte und Direktvertriebsplattformen entwickeln sich zu wichtigen Kanälen für Premium- und handwerkliche Lebensmittelaufstriche. Omnichannel-Strategien, die physische Geschäfte mit digitalen Plattformen integrieren, verbessern das Kundenerlebnis. Mobile Apps und Treueprogramme stärken die Rolle von Convenience-Stores, während Speziallebensmittelgeschäfte Möglichkeiten für lokale und regionale Lebensmittelaufstrich-Hersteller schaffen, Nischenmärkte zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland Lebensmittelaufstrich-Markt

Deutschland behauptet seine Führungsposition im europäischen Lebensmittelaufstrich-Markt mit einem Anteil von 14,05 % im Jahr 2025, gestützt durch seine beträchtliche Bevölkerungszahl, hohe verfügbare Einkommen und eine ausgereifte Einzelhandelsinfrastruktur. Der Markt zeigt eine ausgeprägte Neigung zu Premium- und Bio-Produkten, wobei Nachhaltigkeit zu einem zentralen Kaufkriterium wird. Dies wird exemplarisch durch die Zusammenarbeit von Zentis mit thyssenkrupp im August 2024 verdeutlicht, bei der CO2-reduziertes Weißblech für die Verschlüsse der NaturRein-Fruchtaufstriche eingesetzt wurde, was im Vergleich zu herkömmlichen Methoden zu bis zu 69 % geringeren Emissionen führt. Deutsche Verbraucher bevorzugen insbesondere Honig- und Schokoladenaufstriche, mit wachsender Nachfrage nach handwerklich hergestellten und regionalen Produkten, die einzigartige Geschmacksprofile und authentische Produktionsgeschichten bieten.

Weitere europäische Märkte

Polen sticht als die am schnellsten wachsende Region des Marktes hervor, mit einer erwarteten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,94 % von 2026 bis 2031, angetrieben durch steigende verfügbare Einkommen, die Verwestlichung der Konsummuster und die Modernisierung des Einzelhandelssektors. Das Vereinigte Königreich behauptet seine bedeutende Marktposition, insbesondere bei Frühstücksaufstrichen und Premium-Nussbutter. Die Marktstärke Frankreichs und Italiens resultiert aus ihren reichen kulinarischen Traditionen, die hochwertige Zutaten und authentische Produktionsmethoden bei süßen Aufstrichanwendungen über den Frühstückskonsum hinaus betonen. Mehrere europäische Länder weisen ausgeprägte Marktmerkmale und Wachstumsmuster auf. Das Marktpotenzial Spaniens steigt durch wachsendes Gesundheitsbewusstsein und den Ausbau der Einzelhandelsvertriebskanäle, während die Niederlande ihre Position als wichtiger Handelsknotenpunkt für den Import von Aufstrichzutaten nutzen. Der belgische Markt profitiert von seinem Erbe in der Schokoladenherstellung, und Schweden zeigt eine starke Entwicklung bei Bio- und gesundheitsorientierten Varianten. Weitere europäische Märkte, darunter Österreich, Dänemark und aufstrebende osteuropäische Länder, weisen unterschiedliche Wachstumspfade auf, die von den jeweiligen wirtschaftlichen Rahmenbedingungen, kulturellen Präferenzen und der Entwicklung des Einzelhandelssektors beeinflusst werden.

Regulatorisches Umfeld

Lebensmittelaufstriche, die in Europa verkauft werden, unterliegen dem EU-Lebensmittelrecht, wobei die Europäische Kommission (GD SANTE) horizontale Vorschriften festlegt und die EFSA die Risikobewertung für die Lebensmittelsicherheit unterstützt. Verpflichtende Verbraucherinformationen werden durch die Verordnung (EU) Nr. 1169/2011 geregelt, die durch Nährwert- und Allergeninformationen die kennzeichnungsgetriebene Neuformulierung und Portfolioentscheidungen bei süßen und herzhaften Aufstrichen vorantreibt. Herkunftsbezogene Anforderungen gelten zudem, wenn die Herkunft der Hauptzutat von der Lebensmittelherkunft abweicht, gemäß der Durchführungsverordnung (EU) 2018/775.

Die Positionierung von Produkten und Angaben wird zudem durch kategoriespezifische Definitionen für streichfähige Fette gemäß der Verordnung (EG) Nr. 2991/94 des Rates geprägt, während die Einhaltung der Hygienevorschriften auf EU-Hygienevorschriften wie der Verordnung (EG) Nr. 852/2004 beruht. Im Jahr 2025 führte die Europäische Kommission ein bereichsübergreifendes Gesetzgebungsvereinfachungspaket (SWD(2025) 1030 final) ein, das mehrere Lebensmittelvorschriften umfasst und auf eine verringerte Verwaltungslast bei unveränderten Sicherheitsanforderungen hinweist. Die Kommission führte zudem 2026 eine EU-Kennzeichnungskampagne mit Fokus auf Klarheit durch, bei der die Genauigkeit der Kennzeichnung und das Verständnis der Verbraucher im Mittelpunkt der Durchsetzung standen.

Wettbewerbslandschaft

Der europäische Lebensmittelaufstrich-Markt weist eine moderate Konsolidierung auf, mit einer Mischung aus etablierten multinationalen Unternehmen, spezialisierten regionalen Herstellern und wachsenden Eigenmarkenangeboten. Zu den wichtigsten Marktteilnehmern gehören Hero Group, Unilever PLC, Andros, Ferrero International S.A. und Orkla ASA, die durch ihre vielfältigen Produktportfolios eine bedeutende Marktpräsenz aufrechterhalten. Diese Unternehmen nutzen ihre etablierten Vertriebsnetze und Markenbekanntheit, um ihre Wettbewerbspositionen zu behaupten. Der Markt verzeichnet auch eine zunehmende Beteiligung kleinerer, spezialisierter Hersteller, die sich auf Nischensegmente und regionale Präferenzen konzentrieren.

Marktchancen entstehen in mehreren Segmenten, insbesondere bei funktionellen Aufstrichen mit verbessertem Nährwert, pflanzenbasierten Alternativen für vegane und flexitarische Verbraucher sowie Premium-Handwerksprodukte mit besonderen Zutaten und Produktionstechniken. Diese Segmente stellen potenzielle Wachstumsbereiche sowohl für etablierte Akteure als auch für neue Marktteilnehmer dar. Die Verbrauchernachfrage nach Clean-Label-Produkten und transparenter Herkunft der Zutaten treibt weiterhin Innovationen im Markt voran. Darüber hinaus bietet die wachsende Präferenz für nachhaltige Verpackungslösungen Herstellern Möglichkeiten, ihre Angebote zu differenzieren.

Unternehmen verfolgen aktiv die Marktexpansion durch strategische Akquisitionen, wie die Übernahme von Whole Earth Foods Limited von der Ecotone-Gruppe durch KP Snacks im November 2024 zeigt. Dieser strategische Schritt stärkte die Präsenz von KP Snacks im europäischen Lebensmittelaufstrich-Markt und erweiterte gleichzeitig sein gesundes Produktsortiment und ergänzte sein bestehendes Snack-Markenportfolio. Der Akquisitionstrend spiegelt den Fokus der Branche auf Portfoliodiversifizierung und Marktkonsolidierung wider. Marktteilnehmer investieren auch in Forschung und Entwicklung, um innovative Produkte einzuführen, die den sich wandelnden Verbraucherpräferenzen entsprechen.

Marktführer im europäischen Lebensmittelaufstrich-Markt

Hero Group

Unilever PLC

Ferrero International S.A.

Orkla ASA

Andros Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Europa Lebensmittelaufstrich-Marktbericht erfasste Unternehmen

- Andros Group

- Ferrero International S.A.

- Hero Group

- Unilever PLC

- Orkla ASA

- Lindt & Sprüngli AG

- Intersnack Group GmbH & Co. KG

- The Hershey Company

- Nestle S.A.

- Hormel Foods Corp.

- Kraft Heinz Company

- Dr. August Oetker KG

- Menz & Gasser

- Mars, Incorporated

- Lotus Bakeries

- Rigoni di Asiago

- Valeo Foods

- Zentis GmbH

- Barilla G. e R. F.lli S.p.A.

- Ebro Foods, S.A

Analyse der Unternehmen im Europa Lebensmittelaufstrich-Markt lesen

Marktchancen und Zukunftsaussichten

Pflanzliche und gesündere Aufstriche bieten Herstellern einen klaren Raum, um eine Clean-Label-Positionierung mit skalierbarer Produktion zu verbinden, begleitet von laufenden Kapazitätsmaßnahmen in Europa. Im März 2026 kündigte Oatly eine Investition von 16 Millionen USD in seine Anlage in Landskrona, Schweden, an, um die Kapazität um mehr als 33 % zu steigern, was den lieferseitigen Ausbau für hafenbasierte Zutaten stärkt, die zu streichfähigen Produkten verarbeitet werden können. Im Mai 2026 erweiterte Karwendel die Produktionskapazität für seine pflanzlichen NOA-Aufstriche und Hummus durch die Übernahme einer bestehenden Produktionshalle in Landsberg am Lech, Deutschland, wodurch die lokale Fertigung für gekühlte Aufstrichformate gestärkt und zusätzlicher Spielraum für Handels- und Foodservice-Listungen geschaffen wird.

Innovationen bei Zutaten und Verarbeitungsprozessen rund um in Europa angebaute Hülsenfrüchte und wirkungsärmere Verarbeitung unterstützen zudem neue Texturen und proteinangereicherte Aufstriche. Im Juli 2026 ging Crespel und Deiters eine Partnerschaft mit Happy Plant Protein ein, um in seiner Anlage in Helmond, Niederlande, ein einstufiges Trockenextrusionsverfahren zur Herstellung strukturierter pflanzlicher Proteine aus europäisch angebauten Hülsenfrüchten einzuführen, und im April 2026 kündigte Happy Plant Protein die Entwicklung einer pflanzenbasierten Proteinanlage in Lettland unter Verwendung lizenzierter Trockenextrusionstechnologie an. Diese Schritte stehen im Einklang mit der Verschiebung hin zu veganen und flexitarischen Aufstrichen und können die Abhängigkeit von importierten Proteinen verringern, während sie differenzierte, auf Nüssen, Samen und Hülsenfrüchten basierende Rezepturen mit einfacheren Zutatenlisten unterstützen.

Aktuelle Branchenentwicklungen im Europa Lebensmittelaufstrich-Markt

- Juli 2026: Crespel und Deiters ging eine Partnerschaft mit Happy Plant Protein ein, um in seiner Anlage in Helmond, Niederlande, ein einstufiges Trockenextrusionsverfahren zur Herstellung strukturierter pflanzlicher Proteine aus europäisch angebauten Hülsenfrüchten umzusetzen. Diese zusätzliche Fähigkeit unterstützt saubere, regionale Proteinquellen, die in veganen und proteinangereicherten Aufstrichen verwendet werden können, und hilft Marken, sich über Milchprodukte und traditionelle Nussbasen hinaus zu diversifizieren.

- Juni 2025: Bel UK kündigte The Laughing Cow Spicy Chilli an, die erste chilifarbene Käseportion der Marke im Vereinigten Königreich, mit Einführung über große Lebensmittelhändler und online. Die Markteinführung erweitert die geschmacksgetriebene Differenzierung bei Milchaufstrichen und behält gleichzeitig eine Clean-Label-Botschaft ohne künstliche Farb- oder Aromastoffe bei.

- März 2024: Dreamfarm erweiterte seine mandelbasierten Käseaufstriche nach Belgien, nachdem sich das Produkt in Italien durchgesetzt hatte. Dieser grenzüberschreitende Schritt verdeutlicht, wie pflanzliche Aufstrichmarken ihren Vertrieb in Westeuropa ausweiten, um flexitarische Nachfrage zu erschließen und ihre Präsenz im Einzelhandel auszubauen.

Europa Lebensmittelaufstrich-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Im Rahmen dieser Methodik wird der europäische Markt für Lebensmittelaufstriche definiert als verpackte süße und herzhafte streichfähige Produkte, die typischerweise auf Brot, Cracker oder ähnliche Träger aufgetragen werden und in Europa für den Heimverbrauch sowie den Foodservice-Einsatz verkauft werden.

Ausschlüsse vom Geltungsbereich: Diese Marktgrößenbestimmung schließt gesalzene Tafelbutter, Backmargarine und industrielle Fettmischungen aus, die hauptsächlich als funktionale Zutaten in der Bäckerei oder Lebensmittelherstellung verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Honig

- Schokoladenbasierte Aufstriche

- Fruchtbasierte Aufstriche

- Nuss- und samenbasierte Aufstriche

- Milch- und Käseaufstriche

- Andere Produkttypen

- Nach Art

- Konventionell

- Biologisch

- Nach Verpackungstyp

- Gläser

- Becher

- Beutel/Portionsbeutel

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, den Kategorienrahmen festzulegen und sicherzustellen, dass unsere Modelleingaben dem tatsächlichen Marktverhalten in den europäischen Ländern entsprechen. Wir stützten uns auf öffentliche Quellen wie Eurostat und nationale Statistikämter für Indikatoren zur Lebensmittelherstellung und zum Einzelhandel, und wir haben zudem FAOSTAT für landwirtschaftsbezogene Eingaben herangezogen, die Aufstrichkategorien wie Honig und Fruchtaufstriche beeinflussen.

Um die Diskussion über Ernährungsweisen, Angaben und Produktzusammensetzung zu untermauern, verwiesen wir auf Quellen wie EFSA-Veröffentlichungen, die regulatorischen und kennzeichnungsbezogenen Referenzen der Europäischen Kommission sowie begutachtete Fachzeitschriften für Ernährung und Lebensmittelwissenschaft. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Fachpresse wurden herangezogen, um Preismaßnahmen, Portfolioverschiebungen und Kapazitätsankündigungen zu interpretieren. An einigen Stellen nutzten wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und zur Überprüfung von Patentaktivitäten im Zusammenhang mit Neuformulierungen, wobei dies nur dazu diente, die Richtung der Veränderung zu bestätigen und nicht öffentliche Statistiken zu ersetzen. Diese Quellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls geprüft, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Markeninhabern, Zutatenlieferanten, Auftragsherstellern, Distributoren und handelsorientierten Kategorieteams in ganz Europa, um Preisgestaltung, Verpackungsgrößenänderungen und Kanalmix über das hinaus zu validieren, was in öffentlichen Daten sichtbar ist. Wir haben unsere Annahmen zudem mit Führungskräften und Managern überprüft, die Werbeaktionen, Handelsmarkenaktivitäten und Verbraucher-Downtrading verfolgen, was half, Lücken bei Annahmen zu Marktdurchdringung und Wertwachstum zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Produktions- und Handelsdaten verwendet werden, um den verfügbaren Wertpool der Aufstrichkategorie für Europa zu rekonstruieren, der dann mit dem abgeglichen wird, was tatsächlich als verpackte Aufstriche im Einzelhandel und Foodservice verkauft wird. Sobald diese Struktur steht, werden selektive Bottom-up-Prüfungen mit stichprobenartigen Marken- und Handelsmarkenpreispunkten, beobachteten Packungsgrößen und Volumenannäherungen aus Kanalgesprächen durchgeführt, und die Gesamtwerte werden angepasst, wenn die beiden Sichtweisen nicht übereinstimmen.

Zu den wichtigsten Modelleingaben gehören Preisgestaltung und Promotionintensität auf Kategorieebene, Bewegungen des Handelsmarkenanteils, Rohstoffsignale, die Aufstriche beeinflussen (wie Milchfett, Kakao, Nüsse, Obst und Honig), sowie länderspezifische Konsum- und Einzelhandelsumsatzindikatoren. Wir verfolgen zudem, wie Käufer während Inflationsphasen zwischen süßen und herzhaften Aufstrichen wechseln, da dies Mix und durchschnittliche Verkaufspreise auf sichtbare Weise verändert. Die Prognose erfolgt mittels Szenarioanalyse, gestützt auf Trendlinien in den Eingabedaten, und die Vorausschau wird anschließend durch Expertenrückmeldungen zu erwarteter Preisnormalisierung, Neuformulierung und Kanalstrategien getestet. Wo die Bottom-up-Abdeckung für kleinere Länder oder Nischenteilkategorien unvollständig ist, wird die Lücke durch kalibrierte Länderverhältnisse und die Anwendung validierter Preisstaffeln geschlossen, anstatt eine falsche Genauigkeit zu erzwingen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich öffentlicher Makro- und Lebensmittelkategorieindikatoren, Unternehmenskommentaren und der in Interviews bestätigten Richtung. Große Abweichungen werden zur Überprüfung markiert, und die zugrunde liegenden Annahmen werden erneut geprüft, gefolgt von einer zweiten Durchsicht durch einen weiteren Analysten vor der internen Freigabe.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Preisanpassungen, regulatorische Änderungen oder sichtbare Verschiebungen bei der Handelsmarkendurchdringung. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, um sicherzustellen, dass das Modell die aktuellsten Datenpunkte widerspiegelt und dass etwaige kurzfristige Änderungen konsistent über alle Länder und die Prognose hinweg angewendet werden.

Marktgröße des europäischen Lebensmittelaufstrich-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für europäische Lebensmittelaufstriche können weit auseinanderliegen, selbst wenn sie sich scheinbar auf dieselbe Kategorie beziehen, da Umfangsentscheidungen und Preislogik zwischen den Herausgebern nicht einheitlich sind. Unterschiede entstehen in der Regel dadurch, welche Produkte als Aufstriche gezählt werden, ob Werte auf Einzelhandels- oder Fabrikebene erfasst werden, und wie Währungstiming und Inflation im Basisjahr berücksichtigt werden.

Einige veröffentlichte Zahlen behandeln den Markt als breite Aufstrichkategorie, die stark auf Butter, Margarine und andere fettbasierte Aufstriche ausgerichtet ist, was den Ausgangswert erhöht und auch den Mix der Wachstumstreiber verändert. Bei Mordor Intelligence bezieht sich der Wert für 2025 auf verpackte Lebensmittelaufstriche wie Honig, Fruchtaufstriche, Nuss- und Samenpasten, Schokoladencremes sowie Milch- oder Käseaufstriche, und schließt gesalzene Tafelbutter, Backmargarine und industrielle Fettmischungen aus, die hauptsächlich als Backzutaten verwendet werden.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,10 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 15,85 Mrd. USD (2024) | Verwendet eine breitere Definition von Aufstrichen, die stark auf butter- und käseähnliche Aufstriche ausgerichtet ist, wobei das Basisjahr 2024 festgelegt ist und der Umsatz auf einer breiteren europäischen Aufstrichebene und nicht ausschließlich für Lebensmittelaufstriche ausgewiesen wird. |

| Regionale Beratungsgesellschaft B | 15,17 Mrd. USD (2024) | Positioniert Aufstriche als fettbasierte Kategorie, die Margarine und pflanzliche Aufstriche einschließen kann, und das längere Prognosefenster kann andere Inflations- und Mixannahmen enthalten als ein Fokus auf verpackte Lebensmittelaufstriche. |

Der Vergleich zeigt, dass sich der größte Teil der Abweichung zunächst durch den Kategorieumfang erklärt und dann durch das gewählte Jahr sowie die Art, wie Preis und Mix in den Wert einfließen. Indem die Eingabedaten mit klar definierten Aufstrichkategorien verknüpft bleiben und Preis- sowie Mixänderungen mit europäischen Fachleuten abgeglichen werden, bleibt die endgültige Zahl leichter nachvollziehbar und bei einer Aktualisierung des Modells reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Lebensmittelaufstrich-Markt aktuell und wie ist der Wachstumsausblick?

Der Markt erzielte im Jahr 2026 einen Umsatz von 11,45 Milliarden USD und soll bis 2031 einen Wert von 13,34 Milliarden USD erreichen, was einer CAGR von 3,12 % entspricht

Welches Verpackungsformat bietet das größte Wachstumspotenzial?

Beutel und Portionsbeutel sind auf eine CAGR von 6,28 % ausgerichtet, da sie die Nachfrage nach Portionskontrolle und Unterwegs-Snacking erfüllen.

Welches Land erzielt den höchsten Umsatz und welches wächst am schnellsten?

Deutschland trägt im Jahr 2025 14,05 % des Gesamtumsatzes bei, während Polen mit einer CAGR von 5,94 % für 2026–2031 den höchsten Wachstumsausblick aufweist.

Wie beeinflussen Gesundheitstrends die Produktreformulierung?

Marken senken den Zuckergehalt, entfernen Palmöl und führen vegane Varianten ein, um einem gesundheitsbedingten Rückgang des Kategoriewachstums entgegenzuwirken.

Seite zuletzt aktualisiert am: