Größe und Marktanteil des europäischen Free-From-Lebensmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.61 Milliarden US-Dollar |

| Marktgröße (2026) | 31.79 Milliarden US-Dollar |

| Marktgröße (2031) | 53.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Free-From-Lebensmittelmarkts durch Mordor Intelligence

Die Größe des europäischen Free-From-Lebensmittelmarkts wurde im Jahr 2025 auf 28,61 Milliarden USD bewertet und wird voraussichtlich von 31,79 Milliarden USD im Jahr 2026 auf 53,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,12 % während des Prognosezeitraums (2026–2031). Der Markt unterliegt bedeutenden Veränderungen aufgrund des wachsenden Verbraucherbewusstseins für Lebensmittelallergien und -unverträglichkeiten. Das Marktwachstum wird weiterhin durch die zunehmende Akzeptanz pflanzenbasierter, veganer und flexitarischer Ernährungsweisen gestützt, die durch Gesundheitserwägungen und Umweltbedenken vorangetrieben wird. Die Fortschritte in den Lebensmittelverarbeitungstechniken und der Zutatinnovation haben die Qualität von Fleisch- und Milchalternativen verbessert. Hersteller entwickeln Produkte unter Verwendung alternativer Proteine, milchfreier Emulgatoren und allergenfreier Bindemittel, um den Geschmack, die Textur und den Nährwert konventioneller Produkte zu erreichen. Während Supermärkte und Hypermärkte aufgrund ihres umfangreichen Produktsortiments die primären Vertriebskanäle bleiben, gewinnt der Online-Einzelhandel an Bedeutung, indem er einen komfortablen Zugang zu spezialisierten Produkten bietet. Die regionalen Marktdynamiken zeigen Unterschiede in ganz Europa. Westeuropäische Länder weisen aufgrund des hohen Verbraucherbewusstseins und der Produktverfügbarkeit eine starke Marktpräsenz auf. Osteuropäische Märkte verzeichnen ein rasches Wachstum, das durch den Konsum der expandierenden Mittelschicht und eine verbesserte Produktzugänglichkeit angetrieben wird.

Wichtigste Erkenntnisse des Berichts

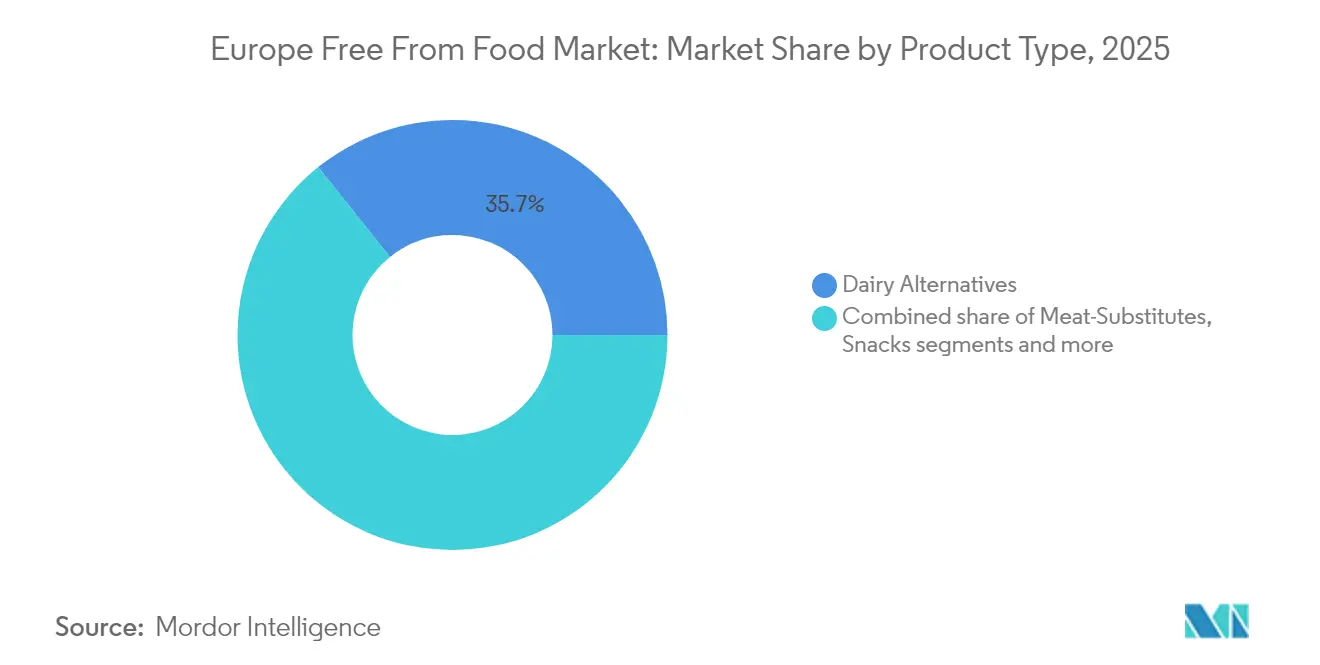

- Nach Produkttyp hielt der Segment Milchalternativen im Jahr 2025 einen Anteil von 35,74 % an der Größe des europäischen Free-From-Lebensmittelmarkts, während Fleischersatzprodukte bis 2031 voraussichtlich jährlich um 11,67 % wachsen werden.

- Nach Free-From-Typ führten laktosefreie Produkte mit 36,92 % des Marktanteils des europäischen Free-From-Lebensmittelmarkts im Jahr 2025; der Segment fleischfrei liegt auf Kurs für eine CAGR von 11,56 % bis 2031.

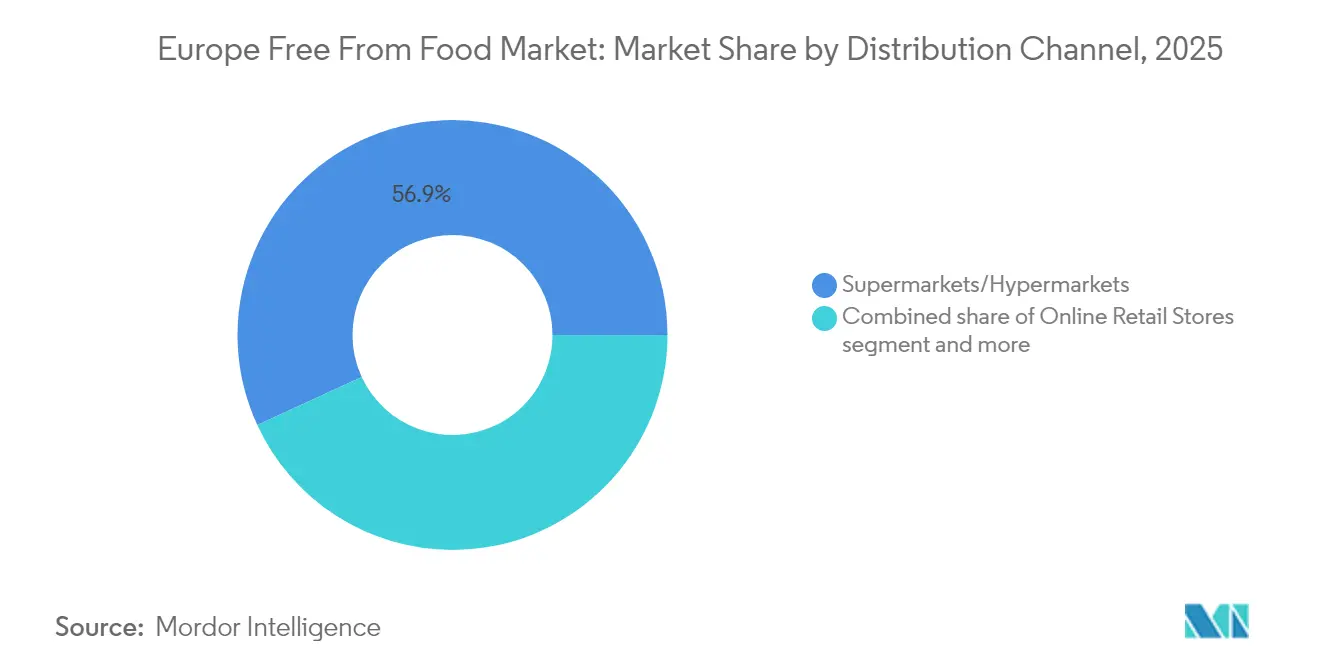

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 56,88 % des Umsatzes; der Online-Einzelhandel ist mit einer CAGR von 12,41 % bis 2031 der am schnellsten wachsende Bereich.

- Nach Geografie erfasste das Vereinigte Königreich im Jahr 2025 einen Anteil von 16,05 % am europäischen Free-From-Lebensmittelmarkt, während Russland mit einer CAGR von 12,48 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Free-From-Lebensmittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz von Lebensmittelallergien und -unverträglichkeiten | +1.2% | Global, mit höchstem Einfluss in nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Anstieg veganer und flexitarischer Ernährungsweisen | +1.8% | Kernbereich Westeuropa, Ausweitung nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach Clean-Label-Produkten treibt den Markt an | +1.1% | Deutschland, Niederlande, Vereinigtes Königreich als führende Märkte | Mittelfristig (2–4 Jahre) |

| Rasante Skalierung allergenfreier Zutatenverarbeitungstechnologien | +0.9% | Industriezentren in Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Bewusstsein durch digitale Medien und soziale Medien | +0.7% | Städtische Zentren in ganz Europa, junge Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Positionierung von Premium-Produkten | +0.6% | Hocheinkommensmärkte in Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Lebensmittelallergien und -unverträglichkeiten

Die Zunahme von Lebensmittelallergien und -unverträglichkeiten in ganz Europa treibt das Wachstum des Marktes an. So berichtet beispielsweise die britische Food Standards Agency (Lebensmittelstandards-Behörde des Vereinigten Königreichs), dass im Jahr 2024 etwa 6 % der Erwachsenen, was mehr als 2,4 Millionen Personen entspricht, klinisch bestätigte Lebensmittelallergien haben. Diese bedeutende Zahl verdeutlicht den weitverbreiteten Bedarf an diätetischen Ausschlussoptionen [1]Quelle: Food Standards Agency, „Etwa 6 % der erwachsenen Bevölkerung des Vereinigten Königreichs haben eine Lebensmittelallergie”, food.gov.uk. Der Bedarf an einer lebenslangen diätetischen Behandlung bei Personen mit Lebensmittelallergien gewährleistet eine anhaltende Nachfrage nach zertifizierten allergenfreien Lebensmittelprodukten. Die Entwicklung verbesserter Diagnosemethoden, einschließlich molekularer Allergologie, komponentenaufgelöster Diagnostik und Basophilen-Aktivierungstests, hat die Genauigkeit der Allergieerkennung verbessert. Diese diagnostischen Fortschritte haben die diagnostizierte Bevölkerung vergrößert und das öffentliche und medizinische Bewusstsein verbessert, wodurch die Verbraucherbasis für Free-From-Produkte erweitert wurde. Städtische Gebiete weisen höhere Allergieraten auf, möglicherweise aufgrund von Umweltfaktoren, was darauf hindeutet, dass städtische Märkte ein stärkeres Nachfragewachstum erleben werden. Dieses Marktwachstum wurde durch bedeutende Brancheninvestitionen weiter bestätigt, wie die Errichtung einer allergenfreien Bäckerei im Wert von 1,5 Millionen EUR durch den Glutenfrei-Spezialisten Juvela in Süd-Wales, Vereinigtes Königreich, belegt, die im Juni 2025 eröffnet wurde.

Anstieg veganer und flexitarischer Ernährungsweisen

Der europäische Free-From-Lebensmittelmarkt verzeichnete eine bedeutende Expansion, die hauptsächlich auf die zunehmende Verbreitung veganer und flexitarischer Ernährungspräferenzen zurückzuführen ist, die die Verhaltensmuster der Verbraucher in der gesamten Region grundlegend verändert. Diese Marktentwicklung materialisierte sich aus einem intensivierten Gesundheitsbewusstsein, Umwelterwägungen und ethischen Konsumparadigmen unter europäischen Verbrauchern. Verbraucher suchten aktiv nach pflanzenbasierten Alternativen über medizinische oder allergiebezogene Anforderungen hinaus und nahmen bewusste Lebensstiländerungen vor, die mit den persönlichen Wellness- und Nachhaltigkeitszielen übereinstimmen. Laut dem Statistischen Bundesamt erreichte die Produktion von Fleischersatzprodukten in Deutschland im Jahr 2024 126.500 Tonnen, was einem Anstieg von 4,0 % gegenüber 2023 entspricht [2]Quelle: Statistisches Bundesamt, „1,5 Kilo Fleischersatzprodukte pro Kopf wurden 2024 in Deutschland produziert”, destatis.de. Dieses quantifizierbare Wachstum demonstrierte die erhebliche Verbrauchernachfrage nach pflanzenbasierten Alternativen und die systematische Expansion des Marktes durch Produktentwicklungsinitiativen. Darüber hinaus lancierte das in den Niederlanden ansässige Unternehmen Vivera im Juni 2025 neue Tofuprodukte, darunter weichen und geräucherten Tofu sowie Tofusion-Happen, die Tofu, Gemüse und Gewürze für eine vielseitige Mahlzeitenzubereitung kombinieren, um diesen Konsumwandel hin zu pflanzenbasierten Alternativen zu unterstützen. Die robuste Performance und der Wachstumspfad des Marktes spiegelten einen grundlegenden Wandel in den europäischen Verbraucherpräferenzen wider, was auf eine anhaltende Marktexpansion und Produktinnovation im Free-From-Lebensmittelsegment hindeutet.

Wachsende Verbrauchernachfrage nach Clean-Label-Produkten treibt den Markt an

Die Clean-Label-Bewegung hat sich im europäischen Free-From-Lebensmittelmarkt von der Reduzierung von Zutaten auf vollständige Transparenz in der Lebensmittelproduktion ausgeweitet. Europäische Verbraucher zeigen eine ausgeprägte Präferenz für Produkte ohne künstliche Konservierungsstoffe, Farb- und Aromastoffe, was Hersteller dazu zwingt, umfassende Produktreformulierungen vorzunehmen und innovative Lösungen unter Verwendung natürlicher Zutaten zu entwickeln. Das Wachstum des europäischen Markts für natürliche Lebensmittelzusatzstoffe wird durch gesundheitsbewusste Verbraucherpräferenzen und einen erhöhten Konsum von verpackten Lebensmitteln vorangetrieben, unterstützt durch kommende Europäische-Union-Vorschriften, die natürliche gegenüber synthetischen Zutaten bevorzugen. Danone veranschaulicht diese Marktanpassung, mit 90,3 % seiner Produkte in gesunden Kategorien und 81,2 % ohne zugesetzten Zucker, wie in seinen Gesundheits- und Ernährungsdaten 2023 berichtet. Der europäische Bio-Lebensmittelmarkt zeigt weiterhin ein robustes Wachstum, insbesondere in Bio- und pflanzenbasierten Kategorien, und schafft erhebliche Möglichkeiten für natürliche Lebensmittelzusatzstoffe. Deutschland, Frankreich und die Niederlande haben sich als Primärmärkte herausgestellt, wo Verbraucher die höchste Neigung zeigen, Premiumpreise für Clean-Label-Produkte zu zahlen, was strategische Chancen für Hersteller bietet.

Rasante Skalierung allergenfreier Zutatenverarbeitungstechnologien

Im europäischen Free-From-Lebensmittelmarkt zeigt die Hochdruckverarbeitung (Hochhydrostatische Druckverarbeitung) bedeutendes Potenzial bei der Reduzierung der Proteinallergenität unter Beibehaltung des Nährwerts. Diese Verarbeitungsmethode verbessert funktionale Eigenschaften, einschließlich Emulgier- und Schäumfähigkeiten, was Herstellern ermöglicht, allergenfreie Produkte zu entwickeln, die konventionellen Produkten in Textur und Geschmack entsprechen. Der Fortschritt des Enzym-Engineerings durch gerichtete Evolution und Immobilisierungstechniken hat die Stabilität und katalytische Effizienz verbessert und gleichzeitig die Produktionskosten in europäischen Fertigungsanlagen gesenkt. Namhafte Marktteilnehmer, insbesondere Nestlé, haben erhebliche Kapitalinvestitionen in Präzisionsfermentationstechnologien für die Produktion tierfreier Milchalternativen initiiert, mit besonderem Schwerpunkt auf fermentationsbasierten Molkenproteinen, obwohl die Marktakzeptanz bei europäischen Verbrauchern eine entscheidende Überlegung bleibt. Die Konvergenz dieser technologischen Innovationen, gekoppelt mit einem gestiegenen Verbraucherbewusstsein und robusten Regulierungsrahmen, treibt weiterhin die Expansion des europäischen Free-From-Lebensmittelmarkts voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Premiumpreisgestaltung von Free-From-Produkten hemmt das Marktwachstum | -1.4% | Preissensible Märkte in Osteuropa | Mittelfristig (2–4 Jahre) |

| Mangel an Standardisierung in den Ländern der Europäischen Union | -0.8% | Grenzüberschreitende Handelskorridore | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei Geschmack und Textur | -0.5% | Massenmarktkonsumenten in ganz Europa | Mittelfristig (2–4 Jahre) |

| Risiko der Nährwertverdünnung in ultraprozessierten Free-From-Linien | -0.4% | Produktions- und importabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreisgestaltung von Free-From-Produkten hemmt das Marktwachstum

Preisdisparitäten zwischen Free-From-Produkten und konventionellen Alternativen bestehen weiterhin auf europäischen Märkten, wobei pflanzenbasierte Optionen typischerweise höhere Preise verlangen, die eine weitverbreitete Akzeptanz über engagierte Verbrauchersegmente hinaus einschränken. Die höheren Kosten resultieren aus der Beschaffung spezialisierter Zutaten, getrennten Produktionsanlagen, die zur Verhinderung von Kreuzkontaminationen erforderlich sind, und begrenzten Produktionsvolumina, die Skaleneffekte behindern. Unternehmen wie Rival Foods begegnen dieser Herausforderung, indem sie sich auf die Erreichung von Preisparität mit tierischem Fleisch durch Produktionsoptimierung und Kostensenkungsinitiativen konzentrieren und im Juni 2025 10 Millionen EUR in einer Serie-B-Finanzierungsrunde gesichert haben, um ihre Produktionskapazität in den Niederlanden zu verdoppeln. Die Erschwinglichkeitsproblematik ist besonders bedeutsam, da nach Angaben der Europäischen Kommission im Jahr 2024 93,3 Millionen Menschen in der Europäischen Union von Armut oder sozialer Ausgrenzung bedroht waren [3]Quelle: Europäische Kommission, „Lebensbedingungen in Europa – Armut und soziale Ausgrenzung”, commission.europa.eu. Diese wirtschaftliche Situation schränkt den Zugang zu höherpreisigen Free-From-Produkten für wirtschaftlich gefährdete Gruppen ein. Aufgrund der Inflation sind Verbraucher zunehmend zu Eigenmarken und Discountern gewechselt, was günstige Free-From-Optionen begünstigt, während Premiummarken gezwungen sind, ihren Wert durch verbesserte Funktionalität oder Geschmacksqualität zu demonstrieren.

Mangel an Standardisierung in europäischen Ländern

Die vielfältige regulatorische Landschaft der Europäischen Union für Free-From-Lebensmittel schafft Compliance-Herausforderungen, die die Markteintrittkosten erhöhen und grenzüberschreitende Expansionsmöglichkeiten einschränken. Die Niederlande haben spezifische Protokolle für das Management von allergenen Kreuzkontakten und die vorsorgliche Allergenkennzeichnung eingeführt, die bis 2026 eingehalten werden müssen. Aufgrund dieser regulatorischen Unterschiede müssen Hersteller separate Produktformulierungen und Kennzeichnungssysteme pflegen, was die Vorteile eines einheitlichen Marktes behindert. Die inkonsistenten Anforderungen an die vorsorgliche Allergenkennzeichnung in verschiedenen Ländern, wo einige Länder spezifische Risikobewertungen vorschreiben, während andere allgemeine Aussagen akzeptieren, erzeugen Verbraucherunsicherheit und schränken die Produktverteilung ein. Darüber hinaus zwingt das Fehlen standardisierter Schwellenwerte für „Free-From”-Angaben in den Mitgliedstaaten der Europäischen Union die Hersteller dazu, die strengsten Standards zu übernehmen, was zu erhöhten Produktionskosten und begrenzten Produktdifferenzierungsmöglichkeiten führt. Diese regulatorischen Komplexitäten stellen eine erhebliche Eintrittsbarriere für den Markt dar und betreffen insbesondere kleine Hersteller, denen die notwendigen Ressourcen fehlen, um mehrere Regulierungsrahmen effektiv zu navigieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Laktosefreie Lebensmittel entwickeln sich zum Innovationskatalysator

Im Jahr 2025 sichert sich das Segment Milchalternativen einen beherrschenden Anteil von 35,74 % und festigt damit seine Position als führender Produkttyp im Free-From-Markt. Dieser Dominanzanstieg ist größtenteils auf die zunehmende Beliebtheit pflanzenbasierter Milchalternativen aus Hafer, Mandel und Soja zurückzuführen, die nun Geschmacks-, Textur- und kulinarische Vielseitigkeitsniveaus erreicht haben, die mit traditionellen Milchprodukten vergleichbar sind. Diese einst als Nischenprodukte betrachteten Erzeugnisse haben sich nahtlos zu Mainstream-Grundnahrungsmitteln in europäischen Einzelhandelsregalen entwickelt, gestützt durch verbesserte Vertriebsnetzwerke und eine steigende Verbrauchernachfrage. Derweil hebt sich das Fleischersatzsegment mit einer prognostizierten CAGR von 11,67 % bis 2031 als die am schnellsten wachsende Produktkategorie hervor. Sein rasanter Aufstieg wird durch die zunehmende Akzeptanz flexitarischer und veganer Ernährungsweisen sowie durch Durchbrüche in der Lebensmittelwissenschaft, insbesondere der Präzisionsfermentation, vorangetrieben. Diese Spitzentechnologie ebnet den Weg für Fleischanaloga, die nicht nur den Geschmack und die Textur traditioneller tierischer Proteine imitieren, sondern auch deren Nährwertprofil erreichen, wodurch ihre Attraktivität für Mainstream-Verbraucher zunimmt.

Im Bereich Backwaren und Süßwaren rücken glutenfreie Innovationen in den Mittelpunkt. Ein Beleg für diesen Trend ist die Einführung von glutenfreiem Marmorkuchen und Muffins durch Dr. Schär im März 2024. Die Snacks-Kategorie orientiert sich hin zu Premium-, Clean-Label- und allergenfreien Produkten. Derweil profitiert der Getränkesektor von der weit verbreiteten Akzeptanz pflanzenbasierter Milchprodukte. Fertiggerichte verzeichnen einen Nachfrageanstieg, getrieben von der Suche nach praktischen, nahrhaften und allergenfreien Optionen. Unternehmen reagieren mit Investitionen in modernste Verpackungs- und Haltbarkeitstechnologien. Der Babynahrungsmarkt, der durch strenge regulatorische Standards gekennzeichnet ist, verlangt weiterhin Premiumpreise, was hauptsächlich auf die unveränderliche Präferenz der Eltern für allergenfreie Ernährung zurückzuführen ist. Schließlich expandiert die Kategorie „Sonstiges” und umfasst eine vielfältige Palette spezialisierter Produkte, von Proteinriegeln und funktionellen Lebensmitteln bis hin zu maßgeschneiderten Zutaten, die alle entwickelt wurden, um spezifischen Ernährungsbedürfnissen gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Free-From-Typ: Laktosefreie Beschleunigung stellt fleischfreie Dominanz in Frage

Im Jahr 2025 beherrschte das laktosefreie Segment mit einem Marktanteil von 36,92 % den Markt, angetrieben durch ein wachsendes Bewusstsein für Laktoseintoleranz, einen Anstieg der Akzeptanz pflanzenbasierter Ernährung und wachsende Umweltbedenken. Innovationen bei Zutaten und Präzisionsfermentation haben den Geschmack und die Funktionalität von Milchalternativen deutlich verbessert. Im Februar 2024 wandelte Danone seine Joghurtanlage in eine Alpro-gebrandete Hafergetränkeanlage um, mit einer Tageskapazität von 300.000 Litern für 26 europäische Märkte. Gesundheitsbewusste Verbraucher zeigen weiterhin eine robuste Nachfrage nach GVO-freien Milchalternativen, während glutenfreie Optionen aufgrund laufender Verbesserungen an Akzeptanz gewinnen. Dank der Fortschritte in der Präzisionsfermentation ist das laktosefreie Segment bereit, schneller als andere Free-From-Kategorien eine sensorische und funktionale Parität mit traditionellen Milchprodukten zu erreichen. Darüber hinaus passt sich der Markt an sich wandelnde Ernährungspräferenzen an und bietet zuckerfreie, zusatzstofffreie und allergenspezifische Formulierungen an.

Mit einer prognostizierten CAGR von 11,56 % bis 2031 ist das Segment fleischfreier Produkte die am schnellsten wachsende Kategorie. Dieses Wachstum wird durch eine steigende Verbraucherakzeptanz und ein robustes Vertriebsnetzwerk vorangetrieben. Technologische Fortschritte in der Lebensmittelproduktion haben Fleischalternativen hervorgebracht, die den Geschmack und die Textur traditioneller tierischer Proteine eng nachahmen. Darüber hinaus haben strategische Erweiterungen in Einzelhandelskanälen die Zugänglichkeit pflanzenbasierter Produkte, einschließlich Burger und Würstchen, gestärkt. Da flexitarische Verbraucher zunehmend Gesundheitsvorteile und ökologische Nachhaltigkeit betonen, unterstreicht der Wachstumspfad des Segments seine tiefe Marktdurchdringung und die weitverbreitete Integration pflanzenbasierter Lebensmittel in diverse Verbraucherprofile.

Nach Vertriebskanal: Online-Einzelhandel stört die traditionelle Dominanz des Lebensmitteleinzelhandels

Supermärkte und Hypermärkte halten im Jahr 2025 mit einem beherrschenden Marktanteil von 56,88 % ihre vorherrschende Position in der Einzelhandelslandschaft. Diese beträchtliche Marktpräsenz wird auf mehrere grundlegende Faktoren zurückgeführt, darunter gut etablierte Kaufmuster der Verbraucher, die Notwendigkeit der physischen Produktprüfung, ein umfassendes Produktsortiment in einem einzigen Einzelhandelsumfeld, Preiswettbewerbsfähigkeit durch betriebliche Skaleneffekte sowie strategisch gelegene Filialstandorte. Diese Einzelhandelseinrichtungen stärken ihre Marktposition weiter durch spezialisierte Dienstleistungsangebote, einschließlich dedizierter In-Store-Bäckereien, umfangreicher Frischeabteilungen und spezialisierter Free-From-Produktbereiche.

Der Online-Einzelhandels-Vertriebskanal zeigt erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 12,41 % bis 2031. Diese Expansion ist durch ausgeklügelte Produktentdeckungsmechanismen und die systematische Implementierung von Direktvertriebs-Methoden an Endkunden gekennzeichnet. Die digitale Infrastruktur erleichtert präzise Marktsegmentierungs- und Verbraucherzielgruppenstrategien für Hersteller von Free-From-Produkten. Der Wandel hin zum digitalen Handel wird durch Daten von Eurostat bestätigt, die zeigen, dass 77 % der Internetnutzer in der Europäischen Union im Jahr 2024 Online-Käufe tätigten, wobei Lebensmittellieferungen 21 % der gesamten Transaktionen ausmachten. Dieser Trend zeigt die zunehmende Verbraucherakzeptanz und Integration digitaler Plattformen beim Kauf von Lebensmitteln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält das Vereinigte Königreich einen Anteil von 16,05 % am europäischen Free-From-Lebensmittel- und Getränkemarkt. Diese Dominanz wird durch strenge Allergenkennzeichnungsvorschriften und eine robuste Verbraucherbasis gestärkt. Die Reife des Marktes wird durch das gestiegene Bewusstsein der Verbraucher für Ernährungsalternativen und ihr tiefes Vertrauen in Produktsicherheit und -qualität unterstrichen. Mit einer wachsenden pflanzenbasierten Bewegung und einer umfangreichen Einzelhandelsinfrastruktur festigt das Vereinigte Königreich seine Position als Innovationsführer Europas im Free-From-Sektor. Darüber hinaus profitiert das Vereinigte Königreich von einem gut etablierten Netzwerk von Herstellern und Einzelhändlern, die Innovation priorisieren und verschiedenen Ernährungsbedürfnissen gerecht werden. Die Präsenz prominenter Marken und konsequente Investitionen in Forschung und Entwicklung stärken die Führungsposition des Landes auf diesem Markt weiter.

Russlands Free-From-Markt befindet sich im Aufschwung, mit einer prognostizierten CAGR von 12,48 % bis 2031. Dieses Wachstum wird durch ein zunehmendes Gesundheitsbewusstsein und eine wachsende Nachfrage nach glutenfreien, laktosefreien und pflanzenbasierten Produkten vorangetrieben. Strategische Regierungsinitiativen, wie die Strategie für ökologischen Landbau 2023 und die Ernährungssicherheitsdoktrin, fördern die Inlandsproduktion, den ökologischen Landbau und Clean-Label-Optionen. Mit steigenden Konsumausgaben und regulatorischer Unterstützung für den elektronischen Handel und GVO-freie Maßnahmen ist die Marktentwicklung in Russland auf Beschleunigungskurs. Darüber hinaus tragen die Erweiterung lokaler Produktionskapazitäten und die wachsende Präsenz internationaler Marken auf dem russischen Markt zur Diversifizierung des Produktangebots bei, wodurch Free-From-Produkte für eine breitere Verbraucherbasis zugänglicher werden.

Deutschland, Italien, Frankreich und andere europäische Länder machen im Free-From-Sektor Fortschritte, jedes geprägt durch unterschiedliche Verbrauchertrends und regulatorische Umgebungen. Deutschland profitiert von starken Vertriebsnetzwerken, die die Verfügbarkeit von Free-From-Produkten in verschiedenen Einzelhandelskanälen sicherstellen, einschließlich Supermärkte, Fachgeschäfte und Online-Plattformen. Italiens Nachfrage wird durch Wellnesstrends und diätetische Inklusivität in seinem Tourismussektor angetrieben, wobei Restaurants und Hotels zunehmend Ernährungseinschränkungen berücksichtigen. Frankreich, bekannt für sein kulinarisches Erbe, nimmt allmählich pflanzenbasierte Alternativen an, unterstützt durch eine wachsende Anzahl von Start-ups und etablierten Unternehmen, die innovative Produkte einführen. Darüber hinaus entwickeln sich Länder wie Spanien, die Niederlande, Polen, Belgien und Schweden zu Schlüsselakteuren, angetrieben durch ein gesteigertes Verbraucherbewusstsein, sich wandelnde Ernährungspräferenzen und Verbesserungen in Einzelhandels- und Vertriebsnetzwerken.

Wettbewerbslandschaft

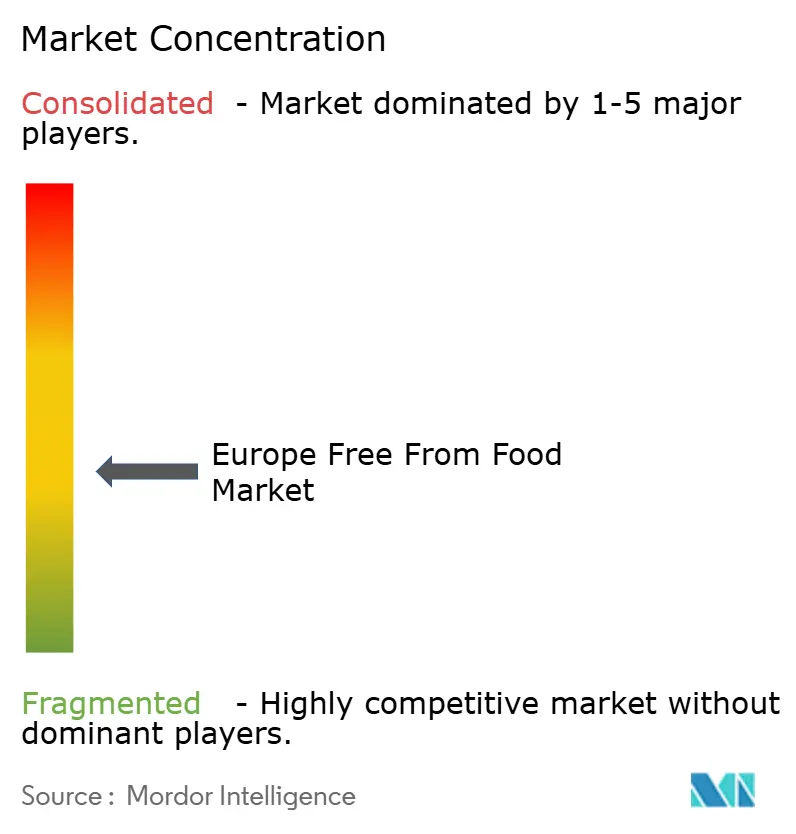

Europas Free-From-Lebensmittelmarkt ist mäßig fragmentiert. Diese Marktstruktur schafft ein wettbewerbsintensives Umfeld, in dem etablierte multinationale Konzerne und spezialisierte Free-From-Marken aktiv um Marktanteile konkurrieren. Marktführer, darunter Danone S.A., Nestlé S.A., General Mills Inc. und Oatly Group AB, implementieren umfassende Wachstumsstrategien, die organische Innovation mit strategischen Akquisitionen kombinieren. Diese Unternehmen investieren erheblich in fortschrittliche Technologien, einschließlich Hochdruckverarbeitung, Präzisionsfermentation und Enzym-Engineering, um die Produktfunktionalität zu verbessern und gleichzeitig Clean-Label-Standards aufrechtzuerhalten.

Die Wettbewerbslandschaft entwickelt sich mit aufkommenden Möglichkeiten in spezialisierten Free-From-Kategorien, die über traditionelle allergenfreie Produkte hinausgehen. Unternehmen entwickeln Lösungen für spezifische Gesundheitszustände, implementieren nachhaltige Verpackungsinnovationen und schaffen personalisierte Ernährungsoptionen für diverse Ernährungsanforderungen. Neue Marktteilnehmer etablieren ihre Präsenz durch Direktvertriebskanäle an Endkunden und spezialisierten Produktpositionierungen, die etablierte Akteure in Nischensegmenten herausfordern.

Die Marktdynamik wird weiterhin durch strategische Kooperationen und Expansionsinitiativen geprägt. Eine bemerkenswerte Entwicklung ist der geplante europäische Markteintritt von JUST Egg, einer pflanzenbasierten Eialternative, durch seine Partnerschaft mit der Vegan Food Group (VFG) im April 2025. Diese Partnerschaft veranschaulicht den Branchentrend von technologieorientierten Unternehmen, die mit etablierten Marktteilnehmern zusammenarbeiten, um ihre geografische Präsenz auszubauen und die Marktdurchdringung zu verbessern.

Branchenführer im europäischen Free-From-Lebensmittelmarkt

Danone S.A.

Nestlé S.A.

General Mills Inc.

Oatly Group AB

Arla Foods amba

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Violife lancierte Supreme Cheddarton, eine pflanzenbasierte Cheddar-Käsealternative, im Vereinigten Königreich. Das Produkt enthält 30 % weniger Fett als traditioneller Milch-Cheddar und ist das erste seiner Kategorie mit einem hohen Proteingehalt.

- Januar 2025: Califia Farms führte eine neue Linie pflanzenbasierter Milchprodukte mit drei Zutaten ein. Zu den Produkten gehören Mandelmilch und Hafermilch, jede aus der jeweiligen BasisZutat (Mandeln oder Hafer), Wasser und minimalem Salzgehalt hergestellt.

- August 2024: Das pflanzenbasierte Lebensmittelunternehmen The Happy Pear führte eine Reihe von ballaststoffreichen Granolas und Vitaminfgetränken im Vereinigten Königreich ein. Die Produkte enthalten 100 % natürliche Zutaten und verwenden nachhaltige Verpackungen.

- Juli 2023: Dr Schär investierte 13,2 Millionen USD, um die glutenfreie Keksproduktion in seiner Produktionsanlage in Dreihausen, Deutschland, zu erweitern. Die Investition umfasst neue Geräte zur Messung der Kekscreme, was die Dosiergenauigkeit der Zutaten verbessert und Abfall reduziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für "Free-from"-Lebensmittel als verpackte Lebensmittel und Getränke, die absichtlich ohne mindestens einen gängigen Nahrungsbestandteil wie Gluten, Laktose/Milch, Fleisch, GVO oder Hauptallergene hergestellt und im Einzelhandel und in der Gastronomie in der EU und in Großbritannien verkauft werden.

Ausschluss vom Geltungsbereich: Nahrungsergänzungsmittel in Pillenform, verschreibungspflichtige hypoallergene Rezepturen und lose Zutaten sind von dieser Bewertung ausgenommen.

Überblick über die Segmentierung

- Nach Produkttyp

- Backwaren und Süßwaren

- Milchalternativen

- Snacks

- Getränke

- Fleischersatzprodukte

- Fertiggerichte

- Babynahrung

- Sonstiges

- Nach Free-From-Typ

- Glutenfrei

- Laktosefrei

- Fleischfrei

- GVO-frei

- Sonstiges

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Online-Einzelhandelsgeschäfte

- Convenience-Stores

- Fachgeschäfte

- Sonstiges

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Restliches Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Ernährungsberatern, Einkaufsleitern von Supermarktketten und Managern pflanzenbasierter Marken in Deutschland, Großbritannien, Frankreich, Spanien und Polen, um die Kostenschwankungen bei den Zutaten, die Verbreitung von Handelsmarken und die voraussichtlichen Zeitpläne für die Reformulierung zu überprüfen. Diese Gespräche füllten Datenlücken und untermauerten unsere Annahmen vor der endgültigen Triangulation.

Desk Research

Wir begannen mit Handelsdaten und Erhebungen über die Ernährung der Verbraucher von Eurostat, der FAO und der Europäischen Behörde für Lebensmittelsicherheit und überprüften dann Veröffentlichungen über die Verbreitung von Allergien in Fachzeitschriften wie Foods and Nutrients. Die Aufteilung des Umsatzes stammt aus den Jahresberichten und 10-Ks diverser Lebensmittelkonzerne, die in D&B Hoovers zusammengestellt wurden, während die Preiskorridore durch Scans von Einzelhändlern in Factiva-Archiven validiert wurden. Rechtliche Erkenntnisse wurden aus der EU-Lebensmittelinformationsverordnung und nationalen Kennzeichnungsrichtlinien gewonnen. Die genannten Quellen dienen der Veranschaulichung der konsultierten weiterführenden Literatur und erschöpfen sie nicht.

Marktgrößenbestimmung und -prognose

Wir verankern die Nachfrage für 2024 mit Hilfe einer Top-Down-Rekonstruktion des Einzelhandelsumsatzes mit verpackten Lebensmitteln, wobei wir konventionelle Produkte durch Prävalenzfilter für glutenfreie, milchfreie, fleischfreie und GVO-freie Produkte ausschließen. Ausgewählte Bottom-up-Tests, Lieferanten-Roll-ups für Hafergetränkehersteller und stichprobenartig ermittelte durchschnittliche Verkaufspreise, multipliziert mit dem Volumen in den Spezialitätenregalen, dienen der Feinabstimmung der Gesamtwerte. Zu den Schlüsselvariablen gehören die Häufigkeit diagnostizierter Zöliakie, der Anteil der veganen Bevölkerung, der Anteil des Online-Lebensmittelhandels, der Preisindex für pflanzliche Proteine, die Werbeausgaben für "Clean-Label"-Behauptungen und die Anzahl der Neueinführungen von Produkten. Eine multivariate Regression mit verzögerten Indizes des Gesundheitsbewusstseins projiziert jeden Treiber, und die ARIMA-Glättung passt sich an pandemische Verzerrungen an.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Handelsströmen, Einzelhändler-Scan-Panels und historischen CAGR-Bändern auf Abweichungen geprüft, wobei Anomalien an leitende Prüfer weitergeleitet werden. Die Berichte werden jedes Jahr aktualisiert. Wesentliche Ereignisse wie neue Allergenvorschriften lösen Zwischenaktualisierungen aus, und ein Analyst überprüft die Zahlen kurz vor der Auslieferung erneut.

Warum Mordors "Europa frei von Nahrungsmitteln"-Grundlage Verlässlichkeit verlangt

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktbereiche, Preisanker und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren für die Lücke gehören die Breite des Segments, da einige Konkurrenten nur glutenfreie Produkte zählen, unterschiedliche durchschnittliche Preisentwicklungen für Premium-Milchalternativen und kürzere Prognosezeiträume, die die Einführung neuer gesetzlicher Regelungen verpassen. Unser Modell deckt alle Free-From-Kategorien des Einzelhandels ab, wendet länderweise gewichtete ASPs an und profitiert von einer jährlichen Bestätigung - Elemente, die zusammen eine ausgewogene Sichtweise ergeben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 28,61 B (2025) | Mordor Intelligence | - |

| USD 15,0 B (2024) | Regionale Beratung A | Ausgeschlossen sind fleischfreie und GVO-freie Sortimente |

| USD 9,0 B (2024) | Globale Unternehmensberatung B | Verwendet nur Supermarkt-Scandaten, ignoriert Food-Service |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Festlegung des Umfangs, die Modellierung mit zwei Ansätzen und die Live-Validierungsschleifen die Entscheidungsträger in die Lage versetzen, sich auf die Zahlen von Mordor Intelligence als die transparenteste, wiederholbare Grundlage zu verlassen, die heute verfügbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Free-From-Lebensmittelmarkt derzeit und wohin entwickelt er sich?

Der Markt hat im Jahr 2026 einen Wert von 31,79 Milliarden USD und wird voraussichtlich mit einer CAGR von 11,12 % wachsen, um bis 2031 einen Wert von 53,86 Milliarden USD zu erreichen.

Welcher Produkttyp hält heute den größten Umsatzanteil?

Milchalternativen führen mit 35,74 % des Umsatzes im Jahr 2025 und spiegeln die starke Verbraucherakzeptanz pflanzenbasierter Milchprodukte, Joghurts und Käsesorten wider.

Was ist die am schnellsten wachsende Produktkategorie bis 2031?

Es wird prognostiziert, dass Fleischersatzprodukte von 2026 bis 2031 mit einer CAGR von 11,67 % expandieren werden, womit sie alle anderen Produkttypen übertreffen.

Welches Free-From-Segment ist derzeit dominierend?

Laktosefreie Produkte haben im Jahr 2025 mit 36,92 % den höchsten Anteil, angetrieben durch ein wachsendes Bewusstsein für Laktoseintoleranz und Nachhaltigkeitsbedenken.

Seite zuletzt aktualisiert am: