Marktgröße und Marktanteil für Babynahrung in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

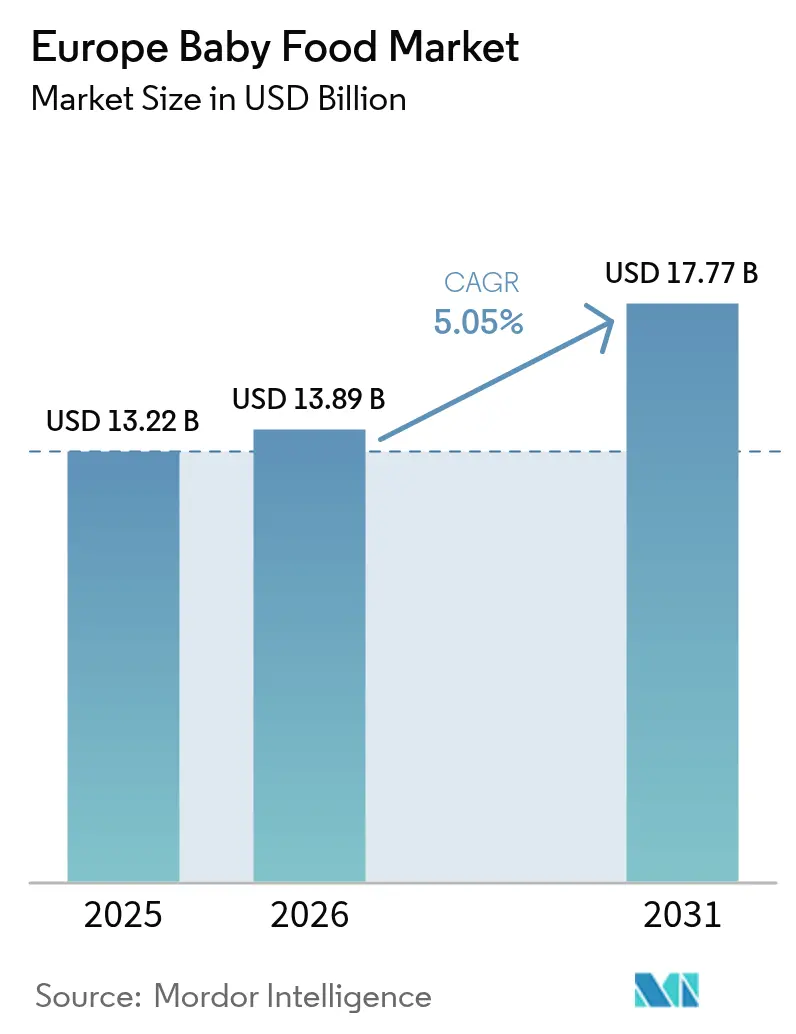

| Marktgröße im Basisjahr (2025) | 13.22 Milliarden US-Dollar |

| Marktgröße (2026) | 13.89 Milliarden US-Dollar |

| Marktgröße (2031) | 17.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

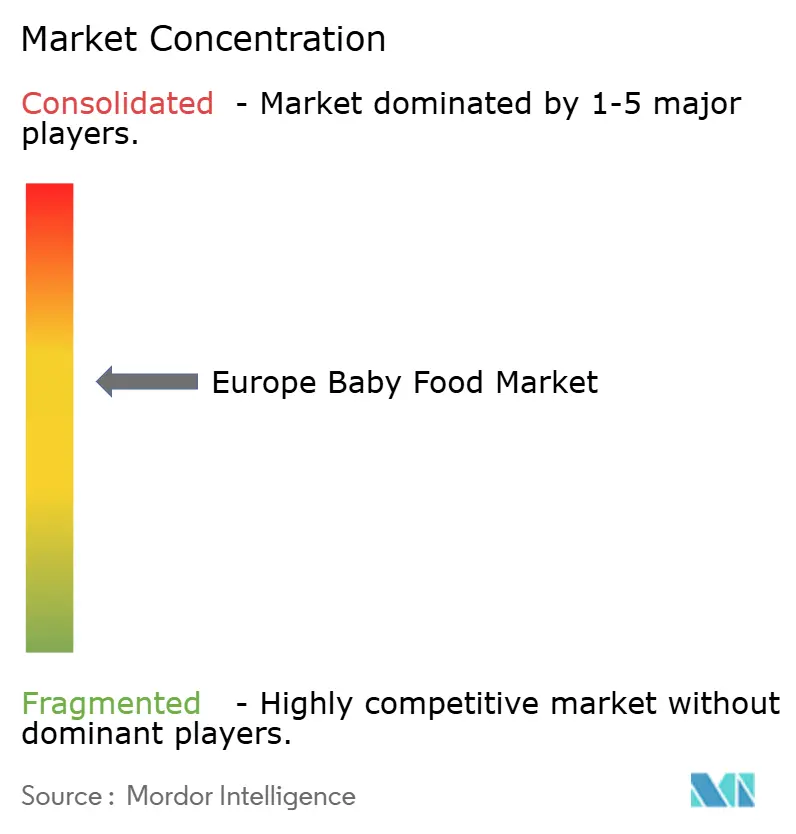

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Babynahrung in Europa von Mordor Intelligence

Die Marktgröße für Babynahrung in Europa wird voraussichtlich von 13,22 Milliarden USD im Jahr 2025 auf 13,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 17,77 Milliarden USD erreichen, bei einer CAGR von 5,05 % über den Zeitraum 2026–2031. Diese Wachstumsentwicklung spiegelt die Widerstandsfähigkeit des Marktes trotz demografischer Gegenwindfaktoren wider, wobei strategische Verschiebungen hin zu Premium-Ernährung und funktionellen Inhaltsstoffen den Volumendruck durch rückläufige Geburtenraten in der gesamten Region ausgleichen. Im Jahr 2023 wurden in der Europäischen Union 3,67 Millionen Babys geboren[1]Quelle: Eurostat, „Rekordrückgang bei Geburten in der EU im Jahr 2023,” ec.europa.eu. Der Markt expandiert weiterhin durch wertgetriebene Premiumisierung und Innovation im Bereich spezialisierter Ernährungssegmente.

Wichtigste Erkenntnisse des Berichts

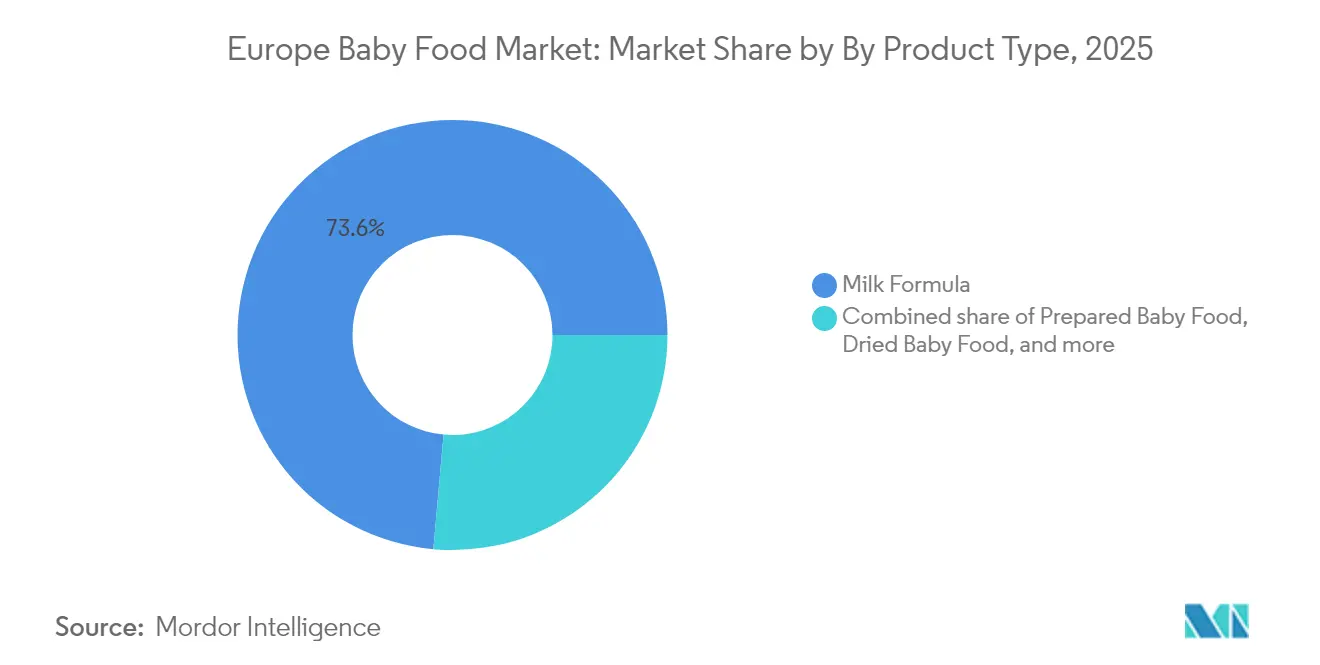

- Nach Produktart entfiel im Jahr 2025 ein Marktanteil von 73,58 % des europäischen Marktes für Babynahrung auf Milchnahrung, während zubereitete Babynahrung für den Zeitraum 2026–2031 mit einer CAGR von 7,02 % wachsen soll.

- Nach Kategorie entfielen im Jahr 2025 71,64 % des Umsatzes auf konventionelle Produkte, während biologische Alternativen bis 2031 mit einer CAGR von 7,41 % wachsen sollen.

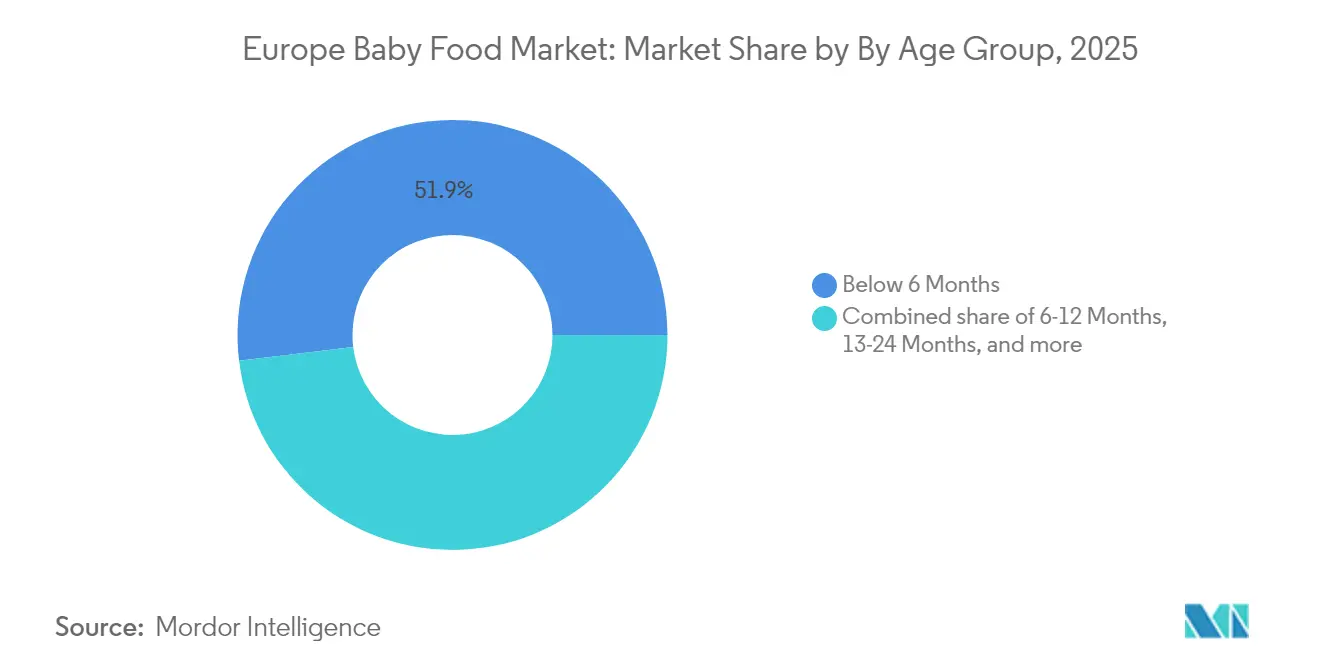

- Nach Altersgruppe generierten Produkte für Säuglinge unter 6 Monaten im Jahr 2025 einen Anteil von 51,92 % am Umsatz, und die Altersgruppe 13–24 Monate wird im Prognosezeitraum voraussichtlich eine CAGR von 6,87 % verzeichnen.

- Nach Vertriebskanal führten Supermärkte/Verbrauchermärkte im Jahr 2025 mit einem Wertanteil von 38,67 %, während der Online-Handel mit einer CAGR von 7,22 % bis 2031 die stärkste Expansion verzeichnen soll.

- Geografisch gesehen hielt Deutschland im Jahr 2025 den größten Anteil am Umsatz von 18,11 %, während Polen im Zeitraum 2026–2031 die höchste CAGR von 7,34 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Babynahrung in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Zahl berufstätiger Mütter und Haushalte mit zwei Einkommen | +1.2% | Deutschland, Frankreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach biologischer und Clean-Label-Babynahrung | +1.8% | Deutschland, Niederlande, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Innovation bei funktionellen Inhaltsstoffen (DHA, Probiotika, hypoallergen) | +1.5% | Global, mit früher Einführung in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Einfluss pädiatrischer und medizinischer Leitlinien | +0.9% | Global, am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein der Eltern | +1.1% | Deutschland, Niederlande, Schweden, Frankreich | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Anreize für umweltfreundliche Verpackungen und nachhaltige Beschaffung | +0.7% | EU-weit, am stärksten in Deutschland, den Niederlanden und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zahl berufstätiger Mütter und Haushalte mit zwei Einkommen

Der Wandel der europäischen Familienstrukturen treibt eine anhaltende Nachfrage nach praktischen, ernährungsphysiologisch vollwertigen Babynahrungslösungen an, da die Erwerbsquoten von Müttern in den wichtigsten Märkten weiter steigen. Die Umsetzung der EU-Richtlinie zur Vereinbarkeit von Beruf und Privatleben hat die Elternzeitpolitik gestärkt, doch der wirtschaftliche Bedarf an zwei Einkommen besteht weiterhin, insbesondere in teuren städtischen Zentren, in denen Wohnkosten einen größeren Anteil des Haushaltsbudgets beanspruchen. Dieser demografische Wandel begünstigt zubereitete Babynahrungsformate und hochwertige Convenience-Produkte, die berufstätigen Eltern ermöglichen, ihren Kindern eine spezialisierte Ernährung zu bieten, ohne umfangreiche Mahlzeitenzubereitung. Der Trend beschleunigt sich in den nordischen Ländern, wo Gleichstellungsinitiativen Familien mit zwei Berufstätigen normalisiert haben und nachhaltige Marktexpansionsmöglichkeiten für Marken schaffen, die sich auf Bequemlichkeit ohne Kompromisse bei der Ernährungsqualität positionieren.

Wachsende Nachfrage nach biologischer und Clean-Label-Babynahrung

Europäische Eltern priorisieren zunehmend biologische und Clean-Label-Formulierungen, angetrieben durch ein gesteigertes Bewusstsein für landwirtschaftliche Praktiken und Zutaten-Transparenz nach jüngsten Lebensmittelsicherheitsvorfällen und Umweltbedenken. Das EU-Ziel, bis 2030 25 % der landwirtschaftlichen Nutzfläche als Biofläche auszuweisen – derzeit bei etwa 11 % –, schafft Lieferkettenimpulse, die die Expansion biologischer Babynahrung unterstützen[2]Quelle: IFOAM Organics Europe, „Umweltauswirkungen der Erreichung des EU-Ziels von 25 % Biolandfläche bis 2030,” organicseurope.bio. Clean-Label-Positionierung spricht besonders stark in Deutschland und den Niederlanden an, wo Verbraucherforschung zeigt, dass Eltern Zutatenlisten bei Babyprodukten intensiver prüfen als bei jeder anderen Lebensmittelkategorie. Dieser Trend überschneidet sich mit regulatorischen Entwicklungen, da die Europäische Behörde für Lebensmittelsicherheit (EFSA) weiterhin Leitlinien zu zulässigen Zusatzstoffen und Verarbeitungshilfsstoffen in der Säuglingsernährung aktualisiert, was Wettbewerbsvorteile für Hersteller schafft, die frühzeitig in Clean-Label-Neuformulierungen investieren. Das Premium-Preismodell für biologische Produkte bleibt trotz Inflationsdruck tragfähig, da Eltern die Bereitschaft zeigen, bei der Säuglingsernährung wahrgenommene Sicherheits- und Umweltvorteile gegenüber Kostenaspekten zu priorisieren.

Innovation bei funktionellen Inhaltsstoffen (DHA, Probiotika, hypoallergen)

Fortgeschrittene Ernährungswissenschaft treibt die Premiumisierung des Marktes durch funktionelle Inhaltsstoffe voran, die spezifische Entwicklungsbedürfnisse ansprechen, wobei Humanmilch-Oligosaccharide (HMO) und gezielte Probiotika-Stämme die Innovationszyklen anführen. Die NAN-Sinergity-Formel von Nestlé enthält 6 verschiedene HMOs, während Partnerschaften von dsm-firmenich mit Lallemand Health Solutions sich auf frühkindliche Synbiotika konzentrieren, die Probiotika mit prebiotischen HMOs kombinieren. Klinische Belege für spezifische Probiotika-Stämme wie Bifidobacterium longum subsp. infantis M-63 zur HMO-Verwertung und Entwicklung der Darmgesundheit von Säuglingen geben Herstellern substanziierte Gesundheitsaussagen für die Premium-Positionierung. Der regulatorische Weg für neuartige funktionelle Inhaltsstoffe bleibt unter EFSA-Bewertungsprotokollen streng, was Markteintrittsbarrieren schafft, die etablierten Akteuren mit robusten Forschungs- und Entwicklungskapazitäten sowie klinischer Versuchsinfrastruktur zugutekommen. Der Innovationsfokus verlagert sich auf personalisierte Ernährungsansätze, wobei aufkommende Forschung zu genetischen Variationen, die den Nährstoffstoffwechsel beeinflussen, möglicherweise maßgeschneiderte Formulierungsstrategien für verschiedene Säuglingspopulationen ermöglicht.

Einfluss pädiatrischer und medizinischer Leitlinien

Empfehlungen von Gesundheitsfachleuten prägen maßgeblich die Kaufentscheidungen von Eltern, wobei die Leitlinien der Europäischen Gesellschaft für Pädiatrische Gastroenterologie, Hepatologie und Ernährung (ESPGHAN), der Europäischen Behörde für Lebensmittelsicherheit (EFSA) und der Weltgesundheitsorganisation (WHO) Europa evidenzbasierte Rahmenbedingungen schaffen, die Produktentwicklung und Marketingstrategien beeinflussen. Jüngste ESPGHAN-Empfehlungen betonen den Zeitpunkt der Beikosteinführung zwischen 4–6 Monaten, die Einführung eisenreicher Lebensmittel und systematische Allergenprovokationsprotokolle, was Marktchancen für Produkte schafft, die mit diesen klinischen Leitlinien übereinstimmen. Pädiatrische Leitlinien betonen zunehmend die Texturprogression und die Entwicklung des Selbstessens, was das Wachstum bei Fingerfood und altersgerechten KonsistenzVariationen unterstützt, die traditionelle pürierte Formate nicht abdecken können. Die wachsende Anerkennung der medizinischen Gemeinschaft für die Auswirkungen der frühen Ernährung auf langfristige Gesundheitsergebnisse stärkt das wissenschaftliche Fundament für Premium-Preisgestaltung und spezialisierte Formulierungen, die auf spezifische Entwicklungsfenster abzielen. Fortbildungsprogramme für Gesundheitsfachleute von Herstellern schaffen indirekte Marketingkanäle, während sie gleichzeitig klinische Glaubwürdigkeit für eine evidenzbasierte Produktpositionierung aufbauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rückläufige Geburtenraten in Europa | -2.1% | EU-weit, stärkste Auswirkungen in Deutschland, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Regulierung und Marketingkodex für Säuglingsnahrung | -0.8% | EU-weit, besonders für neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Klimabedingte Rohstoffvolatilität bei biologischen Ausgangsstoffen | -0.6% | EU-weit, am stärksten im Biosegment | Mittelfristig (2–4 Jahre) |

| Zunahme selbst zubereiteter Baby-led-Weaning-Lösungen | -0.4% | Vereinigtes Königreich, Deutschland, Niederlande, Polen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Geburtenraten in Europa

Die europäischen Fertilitätsraten erreichten 2023 historische Tiefststände, wobei die Gesamtgeburten um 5,4 % auf 3,67 Millionen in den EU-Mitgliedstaaten zurückgingen und strukturellen Gegenwind für volumenbasierte Wachstumsstrategien in der Säuglingsernährungskategorie schufen[3]Quelle: Eurostat, „Rekordrückgang bei Geburten in der EU im Jahr 2023,” ec.europa.eu. Die Fertilitätsrate sank auf 1,38 Kinder pro Frau, weit unter dem Reproduktionsniveau von 2,1, mit besonders starken Rückgängen in traditionell geburtenstarken Ländern wie Polen und der Tschechischen Republik. Dieser demografische Wandel zwingt Hersteller, Wert-vor-Volumen-Strategien zu verfolgen, die auf Premium-Positionierung und verlängerte Nutzungszeiträume setzen, anstatt Marktanteile durch eine breitere Verbraucherbasis auszuweiten. Wirtschaftliche Unsicherheit, Wohnkostenkrisen und Karrierepriorisierung unter Millennials verschärfen den Fertilitätsrückgang und schaffen langfristige strukturelle Herausforderungen, die strategische Schwenks in Richtung Premiumisierung und internationale Expansion erfordern, um die Umsatzwachstumsentwicklung aufrechtzuerhalten.

Strenge EU-Regulierung und Marketingkodex für Säuglingsnahrung

Umfassende Regulierungsrahmen für die Zusammensetzung, Kennzeichnung und Vermarktung von Säuglingsnahrung verursachen erhebliche Compliance-Kosten und Markteintrittsbarrieren, die insbesondere kleinere Hersteller und neue Produktkategorien betreffen. Die EU-Verordnung 609/2013 und die Delegierte Verordnung 2016/127 legen detaillierte Zusammensetzungsanforderungen für Säuglingsnahrung fest, während Marketingbeschränkungen Werbemaßnahmen für Produkte für Kinder unter 12 Monaten limitieren. Jüngste EFSA-Bewertungen neuartiger Inhaltsstoffe wie HMOs erfordern umfangreiche klinische Dokumentationen und Sicherheitsbewertungen, was regulatorische Verzögerungen von über 24 Monaten für innovative Formulierungen verursachen kann. Die regulatorische Komplexität begünstigt etablierte multinationale Unternehmen mit eigenen Regulatory-Affairs-Kapazitäten, schränkt gleichzeitig jedoch die Innovationsgeschwindigkeit und Marktreaktionsfähigkeit für aufstrebende Akteure ein, die differenzierte Produkte einführen möchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Formel-Dominanz treibt Premiumisierung voran

Milchnahrung hält im Jahr 2025 mit einem Anteil von 73,58 % die dominante Marktführerschaft, doch zubereitete Babynahrung entwickelt sich mit einer CAGR von 7,02 % von 2026–2031 zum am schnellsten wachsenden Segment, was den Wandel der Verbraucherpräferenzen hin zu Convenience und Vielfalt in der Säuglingsernährung widerspiegelt. Das Segment der zubereiteten Babynahrung profitiert von Zeitbeschränkungen in Haushalten mit zwei Berufstätigen und Premiumisierungstrends, wobei biologische und Clean-Label-Varianten trotz Inflationsdruck in europäischen Märkten Aufpreise erzielen.

Getrocknete Babynahrung behauptet eine stabile Marktpräsenz durch Kosteneffizienz und Vorteile bei der Haltbarkeit, was besonders preisbewusste Verbraucher und Großeinkaufsmuster anspricht. Innovationen innerhalb der Milchnahrungskategorie konzentrieren sich auf funktionelle Inhaltsstoffe wie HMOs und gezielte Probiotika-Stämme, wobei klinische Belege zur Unterstützung der kognitiven Entwicklung und des Immunsystems Premium-Positionierungsstrategien vorantreiben. Die Entwicklung des Segments hin zu personalisierten Ernährungsansätzen spiegelt breitere Gesundheitstrends wider, die individualisierte Ernährungsinterventionen auf Basis genetischer und entwicklungsbedingter Faktoren betonen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Kategorie: Biologisches Wachstum übertrifft konventionelles Wachstum

Die konventionelle Babynahrungskategorie hält im Jahr 2025 einen Marktanteil von 71,64 %, doch biologische Alternativen demonstrieren überlegenes Wachstumsmomentum mit einer CAGR von 7,41 % von 2026–2031, was auf sich beschleunigende Verschiebungen der Verbraucherpräferenzen hin zu wahrgenommenen saubereren und nachhaltigeren Ernährungsoptionen hinweist. Die biologische Positionierung profitiert von der EU-Agrarpolitik-Unterstützung mit dem Ziel von 25 % Biolandfläche bis 2030, was Lieferketteninfrastrukturen schafft, die Zutatenverfügbarkeit und Kostenwettbewerbsfähigkeit im Laufe der Zeit unterstützen. Premium-Preisstrategien für biologische Produkte bleiben trotz wirtschaftlichem Druck tragfähig, da Eltern die Bereitschaft zeigen, bei der Säuglingsernährung wahrgenommene Sicherheits- und Umweltvorteile gegenüber Kostenaspekten zu priorisieren.

Konventionelle Produkte behaupten die Marktführerschaft durch etablierte Vertriebsbeziehungen und Preiszugänglichkeit, stehen jedoch unter zunehmendem Druck, Clean-Label-Formulierungen und nachhaltige Verpackungen einzuführen, um mit biologischen Alternativen zu konkurrieren. Die Kategoriegrenzen verschwimmen, da konventionelle Hersteller selektiv biologische Zutaten einbeziehen und gleichzeitig durch Hybridansätze eine kostenkonkurrenzfähige Positionierung beibehalten. Regulatorische Rahmenbedingungen unter EU-Biozertifizierungsstandards schaffen Qualitätsdifferenzierungsmöglichkeiten und etablieren gleichzeitig durch Drittparteiprüfungssysteme das Vertrauen der Verbraucher, die Premium-Preisstrategien unterstützen.

Nach Altersgruppe: Erweiterte Ernährungsfenster treiben Wachstum

Produkte für Säuglinge unter 6 Monaten repräsentieren im Jahr 2025 einen Marktanteil von 51,92 %, was die entscheidende Bedeutung der frühen Ernährung während der ausschließlichen Milchernährungsphase widerspiegelt, während die Kategorie 13–24 Monate mit einer CAGR von 6,87 % von 2026–2031 das höchste Wachstumspotenzial aufweist. Dieses Wachstumsmuster zeigt, dass Eltern zunehmend spezialisierte Ernährung über traditionelle Abstillzeiträume hinaus ausdehnen, was Chancen für altersspezifische Formulierungen schafft, die auf Entwicklungsmeilensteine abzielen. Das Segment der 6–12 Monate profitiert von den Beikosteinführungsleitlinien der ESPGHAN und der WHO Europa, die eisenreiche Lebensmittel und systematische Allergenprovokationsprotokolle betonen und eine spezialisierte Produktentwicklung unterstützen.

Die Kategorie 25+ Monate erfasst Eltern, die eine kontinuierliche Ernährungsabsicherung suchen, während Kleinkinder auf Familiennahrung umsteigen, wobei Aufwachsmilch und angereicherte Snacks wahrgenommene Ernährungslücken in abwechslungsreichen Diäten schließen. Altersbasierte Segmentierungsstrategien ermöglichen gezielte Marketingansätze, die spezifische Entwicklungsbedenken ansprechen, von der Unterstützung der kognitiven Entwicklung in den frühen Monaten bis hin zu selbstständigkeitsförderndem Fingerfood für ältere Kleinkinder. Klinische Forschung, die altersspezifische Ernährungsanforderungen unterstützt, liefert eine wissenschaftliche Grundlage für Premium-Positionierung und spezialisierte Formulierungsstrategien, die höhere Preispunkte über verlängerte Ernährungszeiträume rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Supermärkte/Verbrauchermärkte behaupten im Jahr 2025 mit einem Marktanteil von 38,67 % die Vertriebsführerschaft, gestützt auf etablierte Einkaufsgewohnheiten der Verbraucher und Produktsichtbarkeitsvorteile, während Online-Handelsgeschäfte mit einer CAGR von 7,22 % von 2026–2031 das stärkste Wachstum verzeichnen. Die Führungsposition von Supermärkten/Verbrauchermärkten beruht auf gut etablierten Einkaufsgewohnheiten der Verbraucher, umfangreichen Produktsortimenten und strategischer Produktplatzierung im Geschäft, die die Sichtbarkeit maximiert. Diese traditionellen Einzelhandelsformate profitieren weiterhin von ihrer Fähigkeit, sofortige Produktverfügbarkeit und haptische Einkaufserlebnisse zu bieten. Darüber hinaus ermöglichen Online-Kanäle Abonnementmodelle und personalisierte Produktempfehlungen, die den Kundenwert über die Lebensdauer steigern und gleichzeitig die Akquisitionskosten für spezialisierte Marken senken.

Apotheken und Drogerien behalten wichtige Rollen bei der Verteilung von Premium- und Spezialprodukten, insbesondere für hypoallergene und medizinische Ernährungskategorien, bei denen Empfehlungen von Gesundheitsfachleuten die Kaufentscheidungen beeinflussen. Convenience-Stores erfassen Impulskäufe und Notaufstockungsbedürfnisse, obwohl begrenzte Regalfläche das Sortimentsangebot im Vergleich zu größeren Einzelhandelsformaten einschränkt. Die Vertriebslandschaft entwickelt sich in Richtung Omnichannel-Integration, wobei erfolgreiche Marken kohärente Strategien über physische und digitale Kontaktpunkte entwickeln und gleichzeitig Retail-Media-Möglichkeiten für gezieltes Verbraucherengagement nutzen.

Geografische Analyse

Die Marktführungsposition Deutschlands mit einem Anteil von 18,11 % im Jahr 2025 spiegelt die robusten wirtschaftlichen Grundlagen des Landes und eine tief verwurzelte Biokultur wider, die sich auf natürliche Weise auf Säuglingsernährungskategorien erstreckt. Deutsche Verbraucher zeigen eine außergewöhnliche Bereitschaft, Aufpreise für wahrgenommene Qualität und Sicherheitsvorteile zu zahlen, wobei die Penetrationsraten für biologische Babynahrung den europäischen Durchschnitt deutlich übertreffen. Das regulatorische Umfeld unterstützt Innovation durch effiziente EFSA-Koordination und eine etablierte klinische Forschungsinfrastruktur, die schnelle Produktentwicklungszyklen ermöglicht.

Polens außergewöhnliches CAGR-Wachstum von 7,34 % von 2026–2031 stellt die dynamischste Expansionsmöglichkeit innerhalb europäischer Märkte dar, angetrieben durch einzigartige demografische Faktoren und beschleunigende Premiumisierungstrends unter einer aufstrebenden Mittelklasse. Polnische Verbraucher nehmen zunehmend westeuropäische Ernährungspraktiken und Premium-Ernährungskonzepte an, was Marktexpansionsmöglichkeiten für etablierte Marken schafft, die über reife Heimmärkte hinaus Wachstum suchen. Die Einzelhandelsinfrastruktur modernisiert sich rasch, wobei internationale Verbrauchermarktketten und aufkommende E-Commerce-Plattformen den Vertriebszugang für spezialisierte Babynahrungskategorien bieten, die zuvor auf dem Markt nicht verfügbar waren.

Das Vereinigte Königreich, Italien, Frankreich, Spanien und die Niederlande repräsentieren gemeinsam reife Märkte, die innovationsgetriebene Differenzierungsstrategien erfordern, um inkrementelles Wachstum jenseits demografischer Einschränkungen zu erzielen. Diese Märkte weisen etablierte Markentreue und ausgefeilte Vertriebsnetzwerke auf, die Markteintrittsbarrieren für neue Akteure schaffen, während sie nachhaltige Investitionen in Produktentwicklung und Verbraucheraufklärung belohnen. Regionale Präferenzen variieren erheblich, wobei mediterrane Märkte eine stärkere Beibehaltung traditioneller Ernährungspraktiken zeigen, die die Akzeptanzraten für zubereitete Lebensmittel beeinflussen, während nordische Länder eine höhere Bioadoption und Wertschätzung für funktionelle Inhaltsstoffe aufweisen.

Wettbewerbslandschaft

Der europäische Markt für Babynahrung weist eine moderate Konzentration auf, was ausgewogene Wettbewerbsdynamiken anzeigt, bei denen etablierte multinationale Akteure neben regionalen Spezialisten und aufkommenden Premium-Marken konkurrieren. Strategische Muster betonen Innovation bei funktionellen Inhaltsstoffen, wobei führende Akteure stark in HMO-Technologie, gezielte Probiotika-Stämme und Clean-Label-Formulierungen investieren, um trotz demografischer Gegenwindfaktoren eine Premium-Positionierung zu rechtfertigen. Die Einführung von NAN Sinergity mit 6 verschiedenen HMOs durch Nestlé exemplifiziert den wissenschaftsgetriebenen Differenzierungsansatz.

Die Technologieeinführung konzentriert sich auf personalisierte Ernährungsplattformen und Direktverbraucher-Abonnementmodelle, die den Kundenwert über die Lebensdauer steigern und gleichzeitig traditionelle Einzelhandelsabhängigkeiten reduzieren. Whitespace-Möglichkeiten entstehen in spezialisierten Ernährungskategorien, die auf spezifische Ernährungsbedürfnisse, Umweltnachhaltigkeitspositionierung und die Entwicklung digital-nativer Marken abzielen, die traditionelle Vertriebsbeschränkungen umgehen.

Aufkommende Störenfriede nutzen E-Commerce-Plattformen und Social-Media-Marketing, um direkte Beziehungen zu Millennial-Eltern aufzubauen, die Transparenz und Aufklärung über Inhaltsstoffe über traditionelle Marketingansätze hinaus suchen. Das regulatorische Umfeld unter EFSA-Leitlinien schafft sowohl Barrieren als auch Chancen und bevorzugt Unternehmen mit robusten klinischen Forschungskapazitäten, während es den schnellen Markteintritt für innovative Formulierungen einschränkt, die umfangreiche Sicherheitsdokumentation erfordern.

Marktführer der Babynahrungsbranche in Europa

Nestlé SA

Danone SA

Reckitt

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ella's Kitchen hat seine Produktlinie für Kinder ab 12 Monaten mit Oaty Smooshies erweitert, einer Reihe von milchfreien Frucht- und Hafernacks. Die Produkte sind in den Geschmacksrichtungen Beeren und Pfirsich + Banane erhältlich und in recycelbaren Beuteln im Mehrpackformat verpackt. Jede Portion enthält echtes Obst und Hafer, liefert Ballaststoffe und zählt als eine der empfohlenen fünf täglichen Obst- und Gemüseportionen. Die Produkte enthalten keinen zugesetzten Zucker oder Salz.

- November 2024: Bonya Formula führte eine kostengünstigere Version seiner Säuglingsnahrung ein. Dieses neue Produkt, entwickelt vom Unternehmen hinter Kendamil, ist zu einem Preis erhältlich, der fast der Hälfte des Kendamil-Organic-Sortiments entspricht und etwa ein Drittel günstiger ist als die meisten anderen führenden Marken auf dem Markt. Bonya wird bei Tesco und Sainsbury's erhältlich sein.

- November 2023: Else Nutrition hat sein pflanzliches Vollwert-Ernährungsgetränk für Kleinkinder im Vereinigten Königreich eingeführt und damit seinen Eintritt in den europäischen Markt markiert. Das Produkt, formuliert für Kleinkinder ab 12 Monaten, ist frei von Soja, Milchprodukten, Maissirup und gentechnisch veränderten Organismen (GVO).

Berichtsumfang des Marktes für Babynahrung in Europa

Babynahrung kann als weiche und leicht konsumierbare Nahrung beschrieben werden, die aus natürlichen oder biologischen Zutaten oder Formel hergestellt wird.

Der Markt ist nach Art, Vertriebskanal und Land segmentiert. Basierend auf der Art ist der Markt in Milchnahrung, getrocknete Babynahrung, zubereitete Babynahrung und sonstige Arten segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Verbrauchermärkte/Supermärkte, Drogerien/Apotheken und Convenience-Stores segmentiert. Die Studie umfasst auch die Analyse des europäischen Marktes der wichtigsten Regionen, einschließlich Spanien, des Vereinigten Königreichs, Deutschlands, Frankreichs, Italiens, Russlands und des übrigen Europas.

Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Milchnahrung | Standardnahrung |

| Folgenahrung | |

| Aufwachsnahrung | |

| Spezialnahrung | |

| Zubereitete Babynahrung | |

| Getrocknete Babynahrung | |

| Sonstige Babynahrung |

| Konventionell |

| Biologisch |

| Unter 6 Monate |

| 6–12 Monate |

| 13–24 Monate |

| 25 Monate + |

| Supermärkte/Verbrauchermärkte |

| Apotheken und Drogerien |

| Convenience-Stores |

| Online-Handelsgeschäfte |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produktart | Milchnahrung | Standardnahrung |

| Folgenahrung | ||

| Aufwachsnahrung | ||

| Spezialnahrung | ||

| Zubereitete Babynahrung | ||

| Getrocknete Babynahrung | ||

| Sonstige Babynahrung | ||

| Nach Kategorie | Konventionell | |

| Biologisch | ||

| Nach Altersgruppe | Unter 6 Monate | |

| 6–12 Monate | ||

| 13–24 Monate | ||

| 25 Monate + | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Apotheken und Drogerien | ||

| Convenience-Stores | ||

| Online-Handelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Babynahrung in Europa?

Er hat im Jahr 2026 einen Wert von 13,89 Milliarden USD und soll bis 2031 einen Wert von 17,77 Milliarden USD erreichen.

Welche Produktart hält den größten Anteil in Europa?

Milchnahrung hat im Jahr 2025 mit 73,58 % den größten Anteil am Umsatz, angeführt von Spezial- und Folgenahrungsvarianten.

Was treibt den Wandel hin zu biologischer Babynahrung an?

EU-politische Unterstützung für den biologischen Landbau und elterliche Bedenken gegenüber Pestizidrückständen treiben biologische Lagereinheiten (SKU) mit einer CAGR von 7,41 % voran.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Handel wächst jährlich um 7,22 % aufgrund von Abonnementmodellen und dem Komfort der Haustürlieferung.

Seite zuletzt aktualisiert am: