Größe und Marktanteil des europäischen Meeresfrüchtemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 85.31 Milliarden US-Dollar |

| Marktgröße (2026) | 88.21 Milliarden US-Dollar |

| Marktgröße (2031) | 114.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Meeresfrüchtemarkts von Mordor Intelligence

Die Größe des europäischen Meeresfrüchtemarkts wird für 2025 auf 85,31 Milliarden USD, für 2026 auf 88,21 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 114,15 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,29 % von 2026 bis 2031 entspricht. Der Fortschritt ist auf strengere Rückverfolgbarkeitsvorschriften der Europäischen Union, die rasche Ausweitung algenbasierter Aquakulturfuttermittel zur Senkung der Inputkosten sowie auf Verbesserungen der Kühlkette zurückzuführen, die die städtischen Verderbraten auf unter 2 % gesenkt haben. Eine strukturelle Verlagerung hin zur Aquakultur schützt Verarbeiter nun vor volatilen Wildfangquoten, während Anforderungen zur CO₂-Kennzeichnung den Einzelhandel dazu veranlassen, ökozertifizierte Lagereinheiten zu bevorzugen. Gleichzeitig steigern berufstätige Haushalte die Nachfrage nach veredelten, verzehrfertigen Formaten, und E-Commerce-Plattformen erschließen zusätzliche Umsätze durch 90-minütige Kühllieferfenster. Investitionen in Offshore-Produktionsstandorte, die häufig gemeinsam mit Windparks betrieben werden, erweitern die geografischen Versorgungsoptionen und entlasten die Küstenraumkapazitäten.

Wichtigste Erkenntnisse des Berichts

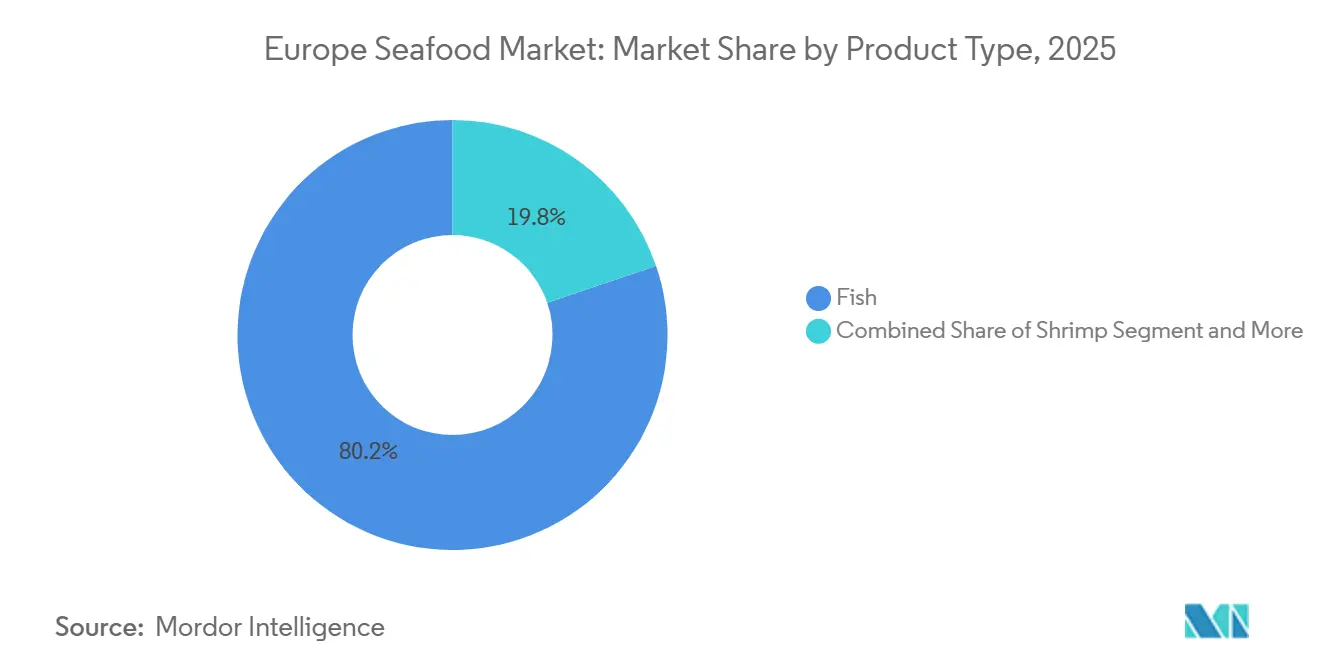

- Nach Typ führte Fisch mit einem Marktanteil von 80,21 % am europäischen Meeresfrüchtemarkt im Jahr 2025, während Garnelen bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

- Nach Quelle entfiel auf die Aquakultur im Jahr 2025 ein Anteil von 78,25 % an der Größe des europäischen Meeresfrüchtemarkts, und es wird ein Wachstum mit einer CAGR von 6,95 % bis 2031 prognostiziert.

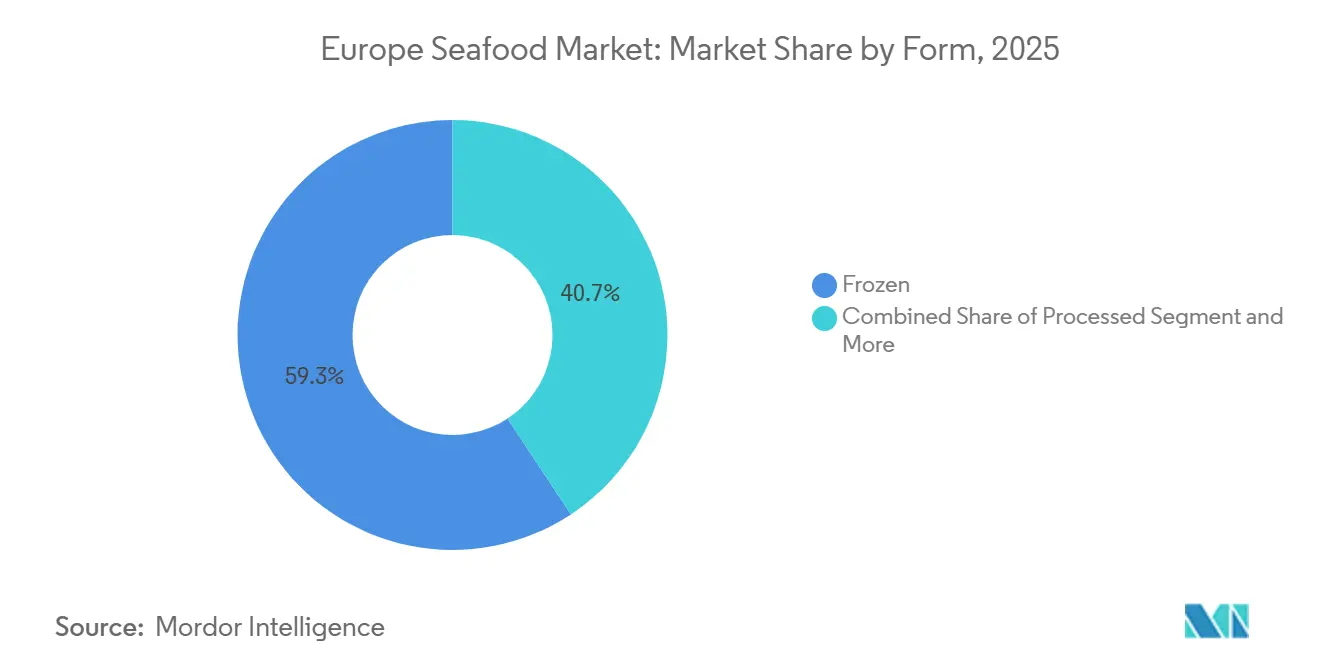

- Nach Form hielten gefrorene Formate im Jahr 2025 einen Anteil von 59,28 %, während verarbeitete Meeresfrüchte im Zeitraum 2026–2031 mit einer CAGR von 7,05 % wachsen.

- Nach Vertriebskanal erzielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 48,22 %, wobei der Online-Handel mit einer CAGR von 7,45 % am schnellsten wächst.

- Nach Geografie dominierte Spanien im Jahr 2025 mit einem Anteil von 23,58 %, während Deutschland bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Meeresfrüchtemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veränderte Verbraucherpräferenz hin zu proteinreicher Ernährung | +0.8% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlketten- und Logistikkapazitäten | +1.1% | Gesamteuropäisch, konzentriert in städtischen Korridoren Deutschlands, Frankreichs und des Vereinigten Königreichs | Kurzfristig (≤ 2 Jahre) |

| EU-geförderte Nachhaltigkeits- und Rückverfolgbarkeitsprogramme | +0.7% | Alle EU-Mitgliedstaaten, angeführt von Spanien, Frankreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach praktischen Meeresfrüchtegerichten | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich, Belgien | Mittelfristig (2–4 Jahre) |

| Aufstieg algenbasierter Aquakulturfuttermittel zur Senkung der Futterkosten | +0.6% | Nordische Länder (Norwegen, Dänemark), Niederlande | Langfristig (≥ 4 Jahre) |

| Liberalisierung der Offshore-Aquakulturlizenzierung in nordischen Ländern | +0.5% | Norwegen, Dänemark, Schweden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veränderte Verbraucherpräferenz hin zu proteinreicher Ernährung

Die Proteinaufnahmeziele sind in Nordeuropa gestiegen, wobei Deutschland laut Eurostat im Jahr 2025 einen Anstieg des Pro-Kopf-Meeresfrüchtekonsums um 9,3 % im Jahresvergleich auf 14,1 Kilogramm verzeichnete, was auf Ernährungsrichtlinien zurückzuführen ist, die 2–3 wöchentliche Fischportionen zur Förderung der Herzgesundheit empfehlen[1]Quelle: Eurostat, „Landwirtschaftliche Erzeugung – Vieh und Fleisch”, ec.europa.eu. Dieser Wandel ist besonders ausgeprägt bei Verbrauchern im Alter von 45–65 Jahren, die rotes Fleisch durch omega-3-reiche Arten wie Lachs und Makrele ersetzen, als Reaktion auf nationale Gesundheitskampagnen. Der Nationale Gesundheitsdienst des Vereinigten Königreichs aktualisierte seinen Eatwell-Leitfaden im Jahr 2024 und stufte Meeresfrüchte von „optional” auf „essenziell” als Proteinquelle hoch, was zu einem Anstieg der Kühlfrischfischverkäufe im Supermarkt um 12 % führte. Der Einzelhandel reagiert darauf, indem er die Regalfläche für portionierte Filets mit Haut erweitert, die die Mahlzeitenzubereitung vereinfachen – ein Format, das im Jahr 2025 einen Anteil von 18 % am Frischfischverkauf erzielte. Der Trend wird durch Sportnahrungsmarken verstärkt, die hydrolysiertes Fischprotein in Pulver und Riegel integrieren und damit ein Segment ansprechen, das die Bioverfügbarkeit gegenüber pflanzlichen Alternativen bevorzugt.

Ausbau der Kühlketten- und Logistikkapazitäten

Europas Kühlketteninfrastruktur erreichte im Jahr 2024 einen Bewertungswert von 25,6 Milliarden USD und soll bis 2030 auf 42,8 Milliarden USD ansteigen, wobei Meeresfrüchte 34 % des Kühlfrachtvolumens ausmachen. Investitionen in Schockgefrieranlagen und temperaturkontrollierte Verteilungszentren haben die Verderbraten in städtischen Korridoren auf unter 2 % gesenkt und ermöglichen es dem Einzelhandel, eine größere Artenvielfalt ohne Margenverlust anzubieten. Deutschlands Metro AG nahm im Jahr 2025 vier neue Kühllagerzentren in Betrieb, die jeweils mit IoT-Sensoren ausgestattet sind, die Temperaturabweichungen in Echtzeit überwachen und Versicherungsansprüche um 27 % reduzierten. Der Hafen Rotterdam in den Niederlanden erweiterte sein Meeresfrüchte-Terminal im Jahr 2024 um 22.000 Quadratmeter und positionierte sich damit als primäres Eingangstor für norwegischen Lachs und isländischen Kabeljau, der für Südeuropa bestimmt ist. Innovationen bei der letzten Meile, darunter elektrische Kühlfahrzeuge, die von Ocado und Picnic eingesetzt werden, haben die Lieferfenster in Amsterdam und Berlin auf unter 90 Minuten verkürzt und machen frische Meeresfrüchte zu einer praktikablen Option für zeitknappe Haushalte an Wochentagen.

EU-geförderte Nachhaltigkeits- und Rückverfolgbarkeitsprogramme

Die Europäische Kommission stellte in den Jahren 2024–2025 180 Millionen EUR (195 Millionen USD) für blockchainbasierte Rückverfolgbarkeitsinitiativen bereit, darunter SEA-TRACES und FishEUTrust, die nun 14 Mitgliedstaaten abdecken und 68 % des gezüchteten Lachses sowie 52 % des wild gefangenen Thunfischs vom Schiff bis zum Verkaufspunkt verfolgen[2]Quelle: Europäische Kommission, „Rückverfolgbarkeit und Kennzeichnung in der Aquakultur”, ec.europa.eu. Diese Plattformen reduzierten Falschkennzeichnungsvorfälle im Jahr 2025 um 31 % und adressierten damit ein lang anhaltendes Betrugsproblem, bei dem günstigere Arten durch Premiumsorten ersetzt wurden. Spaniens FROM (Fischereiregulierungsorganisation) schrieb ab Januar 2025 die QR-Code-Kennzeichnung für alle in Madrid und Barcelona verkauften Meeresfrüchte vor, sodass Verbraucher Fangdaten, Schiffs-IDs und Nachhaltigkeitszertifizierungen innerhalb von Sekunden überprüfen können. Die Einhaltung der Standards des Marine Stewardship Council (MSC) und des Aquaculture Stewardship Council (ASC) ist de facto zur Marktzugangsvoraussetzung geworden, wobei Einzelhändler wie Carrefour und Tesco im Jahr 2024 nicht zertifizierte Lagereinheiten aus dem Sortiment genommen haben. Die FAIRR-Initiative berichtete, dass 78 % der europäischen Meeresfrüchteinvestoren nun Umwelt-, Sozial- und Governance-Kriterien (ESG) prüfen, gegenüber 54 % im Jahr 2023, was signalisiert, dass die Kapitalallokation zunehmend an die Rückverfolgbarkeitsinfrastruktur geknüpft ist.

Wachsende Nachfrage nach praktischen Meeresfrüchtegerichten

Verzehrfertige und vormarinierte Meeresfrüchteformate machten im Jahr 2025 23 % des verarbeiteten Segments aus und spiegeln eine strukturelle Verlagerung hin zu Mahlzeitenlösungen wider, die weniger als 10 Minuten Zubereitung erfordern. Das britische Unternehmen Young's Seafood brachte im Jahr 2025 acht neue panierte und in Teig getauchte Lagereinheiten auf den Markt, die auf Haushalte abzielen, in denen beide Erwachsene Vollzeit arbeiten und die Kochzeit auf unter 30 Minuten pro Abend beschränkt ist. Räucherlachspakete mit integrierten Serviertabletts wuchsen in Deutschland um 14 % im Jahresvergleich, angetrieben durch die Nachfrage nach proteinreichen Frühstücksoptionen, die mit intermittierenden Fastenregimen vereinbar sind. Nomad Foods, Muttergesellschaft von Birds Eye und Iglo, berichtete, dass die Verkäufe von Fischstäbchen in Frankreich und Belgien im Jahr 2025 um 9 % gestiegen sind, begünstigt durch Nostalgiemarketing, das das Produkt als Familienklassiker positioniert. Gastronomieunternehmen, darunter Compass Group und Sodexo, erweiterten das Meeresfrüchteangebot in Betriebskantinen, wobei gegrillte Lachsbowls und Thunfisch im Poke-Stil in Deutschland und den Niederlanden zu den meistverkauften Artikeln wurden. Der Convenience-Trend wird durch Einzelportionsverpackungen verstärkt, die Lebensmittelverschwendung reduzieren – eine Priorität für städtische Millennials, die Nachhaltigkeit neben Schnelligkeit in den Vordergrund stellen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Anlandemengen der Fangfischerei | -0.6% | Spanien, Frankreich, Vereinigtes Königreich, Polen | Kurzfristig (≤ 2 Jahre) |

| Strenge Importzollkontingente für asiatische Garnelen | -0.4% | Deutschland, Frankreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| CO₂-Kennzeichnung schreckt von Produkten mit hohem ökologischen Fußabdruck ab | -0.5% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Zunehmende Konflikte um den Meeresraum mit Offshore-Wind | -0.3% | Nordsee-Anrainerstaaten (Vereinigtes Königreich, Niederlande, Deutschland, Dänemark) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Anlandemengen der Fangfischerei

Die europäischen Wildfangmengen gingen im Jahr 2025 um 3,2 % im Jahresvergleich zurück, wobei die Bestände von Nordatlantik-Kabeljau und Schellfisch laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen unter die vom Internationalen Rat für Meeresforschung (ICES) festgelegten Schwellenwerte für den maximalen nachhaltigen Ertrag fielen[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Globale Rohstoffproduktion”, FAO, fao.org. Die galicische Flotte Spaniens, die 22 % der nationalen Meeresfrüchteproduktion ausmacht, meldete einen Rückgang der Anlandungen um 9 % aufgrund wärmerer Meerestemperaturen, die die Wanderungsmuster von Makrele und Sardine nach Norden verschoben haben. Die Gesamtzulässige Fangmenge (TAC) des Vereinigten Königreichs für Nordsee-Scholle wurde im Jahr 2025 um 15 % gekürzt, was Verarbeiter dazu zwang, zu einem Aufpreis von 12–18 % von isländischen und färöischen Lieferanten zu beziehen. Polens Ostsee-Heringsquote wurde im Jahr 2024 gemäß EU-Verordnung 2024/1185 um 20 % reduziert, was das Angebot für Konservierungsbetriebe einschränkte, die auf vorhersehbare Mengen angewiesen sind. Die klimabedingte Volatilität verschärft die Herausforderung, da extreme Wetterereignisse im Jahr 2025 laut Eurostat-Daten 14 % der Fischtage im Nordatlantik störten. Verarbeiter mindern das Risiko durch den Abschluss mehrjähriger Verträge mit Aquakulturlieferanten, doch diese Strategie erhöht den Betriebskapitalbedarf und verringert die operative Flexibilität.

Strenge Importzollkontingente für asiatische Garnelen

Das EU-Zollkontingent für vietnamesische Garnelen beläuft sich gemäß Verordnung 2020/760 auf jährlich 3.592 Tonnen, wobei Importe über diesen Schwellenwert einem Wertzoll von 12 % unterliegen, der die Einstandskosten um 2,20–2,80 EUR pro Kilogramm (2,38–3,03 USD) erhöht. Deutschland, das im Jahr 2025 18.400 Tonnen Warmwassergarnelen importierte, bezieht 64 % davon aus Vietnam und Thailand und ist damit besonders stark Kontingentbeschränkungen ausgesetzt, die Käufer dazu zwingen, entweder Margeneinbußen hinzunehmen oder die Kosten an den Einzelhandel weiterzugeben. Frankreichs Carrefour und das niederländische Unternehmen Ahold Delhaize reagierten darauf, indem sie die Einkäufe von Kaltwassergarnelen aus Norwegen und Island erhöhten, doch diese Arten erzielen einen Preisaufschlag von 30 % und sind in Fertiggerichtformulierungen weniger vielseitig einsetzbar als tropische Sorten. Belgiens Garnelenverarbeitungszentrum in Ostende verzeichnete im Jahr 2025 einen Rückgang des Durchsatzes um 7 %, da die durch Zölle verursachte Kosteninflation die Wettbewerbsfähigkeit gegenüber britischen und Schweizer Verarbeitern, die außerhalb der EU-Zollunion operieren, untergrub. Die Europäische Fischereialliance hat für eine Ausweitung der Kontingente lobbyiert, doch die Verhandlungen mit ASEAN-Handelsblöcken sind aufgrund gegenseitiger Marktzugangsbedingungen ins Stocken geraten, was Importeure in einem anhaltenden Zustand der Unsicherheit belässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Garnelen übertreffen traditionelle Kategorien

Von 2026 bis 2031 wird für Garnelen die höchste CAGR von 6,32 % prognostiziert, angetrieben durch die Beliebtheit von Kaltwasserarten aus nordischen Farmen und die steigende Nachfrage nach vorgekochten Garnelen mit Schwanz in deutschen und französischen Einzelhandelsmärkten. Im Jahr 2025 entfiel auf Fisch ein Marktanteil von 80,21 %, gestützt durch wichtige Arten wie Lachs, Thunfisch und Pollack. Das Wachstum steht jedoch vor Herausforderungen durch quotenbedingte Angebotsschwankungen und nachlassendes Verbraucherinteresse an traditionellen Fischzubereitungen. Lachs dominiert weiterhin nach Volumen und profitiert von Norwegens Offshore-Lizenzierungsreformen von 2024, durch die 13 neue Standorte mit einer jährlichen Produktionskapazität von jeweils 3.000–5.000 Tonnen eingeführt wurden. Thunfisch sieht sich Hindernissen durch CO₂-Kennzeichnungsinitiativen gegenüber, da mit der Angel gefangene Sorten gegenüber der Ringwadenmethode bevorzugt werden, die eine höhere Umweltbelastung aufweist. Pollack, ein Grundnahrungsmittel in panierten Produkten, verzeichnete im Vereinigten Königreich und in Deutschland eine stabile Nachfrage, wo Fischstäbchen und Fischburger im Jahr 2025 11 % der Tiefkühlmeeresfrüchteverkäufe ausmachten.

Tilapia bleibt in Europa ein Nischenprodukt, das hauptsächlich aus ägyptischen und indonesischen Farmen importiert wird, doch sein milder Geschmack schränkt seine Attraktivität in Märkten ein, in denen Verbraucher Omega-3-Gehalt und einen ausgeprägten Geschmack bevorzugen. Andere Meeresfrüchtekategorien, darunter Kopffüßer wie Tintenfisch und Oktopus sowie Muscheln wie Miesmuscheln und Austern, verzeichneten ein moderates Wachstum, gestützt durch mediterrane Kochtraditionen in Spanien und Italien. Im Jahr 2025 produzierten Spaniens galicische Muschelfarmen 250.000 Tonnen, von denen 68 % im Inland verbraucht und der Rest nach Frankreich und Portugal exportiert wurden. Obwohl arbeitsintensive Ernte- und Skalierungsprobleme das Wachstum einschränken, verbessern Innovationen bei Langseilkultursystemen den Ertrag pro Hektar. Die wachsende Nachfrage nach Garnelen spiegelt eine breitere Verlagerung hin zu Premium-, proteinreichen Optionen wider, die mit Convenience-Trends übereinstimmen. Vorgekochte Garnelen lassen sich beispielsweise mühelos in Salate, Pasta und Pfannengerichte integrieren, ohne aufgetaut werden zu müssen.

Nach Quelle: Dominanz der Aquakultur vertieft sich

Im Jahr 2025 hielt die Aquakultur einen dominanten Marktanteil von 78,25 % und soll bis 2031 mit einer CAGR von 6,95 % wachsen. Dieses Wachstum unterstreicht eine bemerkenswerte Verlagerung weg von der Fangfischerei, die zunehmend von Quotenreduzierungen und klimabedingten Herausforderungen betroffen ist. Derzeit machen gezüchteter Lachs, Garnelen und Wolfsbarsch 82 % des europäischen Fischkonsums aus, wobei Norwegen, Schottland und Griechenland die Produktion anführen. Die Expansion des Segments wird durch Futtermittelinnovationen unterstützt, wie etwa die algenbasierten Öle von Veramaris, die die Kosten um 18–22 % senken und die Abhängigkeit von wilden Futterfischen verringern. Im Jahr 2024 lockerten die nordischen Länder die Offshore-Lizenzierungsvorschriften und fügten 13 neue Standorte in tieferen Gewässern hinzu. Diese Standorte weisen laut dem Norwegischen Fischereidirektorat einen um 40 % geringeren Krankheitsdruck im Vergleich zu geschützten Fjorden auf, was die Überlebensraten und die Filetqualität verbessert. Darüber hinaus haben Dänemarks Kooperationsversuche, die Muschel- und Seetangzucht mit Offshore-Windparks kombinieren, duale Einnahmequellen geschaffen und die ökologische Nachhaltigkeit verbessert. Dieses Modell wird nun von Deutschland und den Niederlanden erprobt.

Obwohl die Wildfangmengen zurückgehen, bleibt der Wildfang für Premiumarten wie Nordatlantik-Kabeljau, Schellfisch und Makrele unverzichtbar, die für ihren überlegenen Geschmack und ihre Textur geschätzt werden. Die galicische Flotte Spaniens, die im Jahr 2025 220.000 Tonnen anlandet, beliefert gehobene Restaurants und Spezialeinzelhändler, bei denen Herkunft und Saisonalität entscheidende Kauffaktoren sind. Das Angebot ist jedoch durch TAC-Reduzierungen eingeschränkt, die vom ICES zur Wiederherstellung überfischter Bestände umgesetzt wurden. So wurden beispielsweise die Nordsee-Schollenquoten im Jahr 2025 um 15 % und die Ostsee-Heringsquoten im Jahr 2024 um 20 % reduziert. Um diesen Herausforderungen zu begegnen, mischen Verarbeiter wild gefangene und gezüchtete Rohstoffe – eine Strategie, die den Markenwert erhält und gleichzeitig Lieferkettenrisiken mindert. Bis 2031 werden gezüchtete Quellen voraussichtlich dominieren und über 85 % des europäischen Meeresfrüchteangebots ausmachen. Diese Verlagerung wird durch Skalierbarkeit, Kostenstabilität und die Einhaltung der in den EU-Taxonomieregeln festgelegten Nachhaltigkeitsvorgaben vorangetrieben.

Nach Form: Verarbeitete Formate gewinnen an Bedeutung

Verarbeitete Meeresfrüchte, einschließlich geräucherter, panierter und verzehrfertiger Sorten, sollen von 2026 bis 2031 mit einer CAGR von 7,05 % wachsen und damit das am schnellsten wachsende Formsegment darstellen. Dieses Wachstum wird durch berufstätige Haushalte angetrieben, die Mahlzeitenlösungen suchen, die in unter 10 Minuten zubereitet werden können. Gefrorene Formate machten im Jahr 2025 einen Marktanteil von 59,28 % aus, gestützt durch Kühlketteninvestitionen, die die Verderbraten auf unter 2 % senkten. Diese Fortschritte ermöglichten es dem Einzelhandel, eine breitere Artenvielfalt anzubieten, ohne die Margen zu gefährden. Im Jahr 2025 erweiterten Deutschlands Metro AG und das niederländische Unternehmen Ahold Delhaize ihr Tiefkühlmeeresfrüchtesortiment um 18 % und führten portionierte Packungen ein, die darauf ausgelegt sind, Lebensmittelverschwendung zu minimieren und Einpersonenhaushalte zu bedienen. Frische und gekühlte Meeresfrüchte, die zwar Premiumpreise erzielen, stehen in Süd- und Osteuropa vor logistischen Herausforderungen, wo die Kühlketteninfrastruktur im Vergleich zu nördlichen Märkten 30–40 % weniger dicht ist. Spanien und Italien sind auf tägliche Lieferungen von Küstenzentren angewiesen, ein Modell, das die Vertriebskosten erhöht und die geografische Reichweite einschränkt.

Konservierte Meeresfrüchte, ein traditionelles Format, verzeichneten in Spanien und Portugal eine stabile Nachfrage, wo Thunfisch und Sardinen Vorratskammergrundlagen bleiben. Das Wachstum ist jedoch begrenzt, da jüngere Verbraucher zunehmend gefrorene und verarbeitete Alternativen bevorzugen, die mehr Abwechslung bieten. Das Wachstum des verarbeiteten Segments wird durch Innovationen wie Young's Seafoods panierte Kabeljaufilets mit integrierten Gewürzbeuteln angetrieben, die im Jahr 2025 12 % des britischen Tiefkühlmarkts für Fisch eroberten. Nomad Foods berichtete von einem Anstieg der Verkäufe seiner Birds Eye Fischstäbchen in Frankreich und Belgien um 9 % im Jahresvergleich, angetrieben durch Nostalgiemarketing und Schulmahlzeitenprogramme, die das Produkt als praktische Proteinquelle positionieren. Räucherlachs, ein margenstarkes Produkt, wuchs in Deutschland um 14 %, angetrieben durch seine Beliebtheit als proteinreiche Frühstücksoption, die mit intermittierenden Fastentrends übereinstimmt. Die Entwicklung des Formsegments unterstreicht eine breitere Branchenverlagerung hin zu veredelten Produkten, die höhere Margen bieten und die Abhängigkeit von der Rohstoffpreisgestaltung verringern – eine entscheidende Strategie für Verarbeiter, die volatile Rohstoffkosten managen.

Nach Vertriebskanal: Supermärkte und Hypermärkte dominieren, während der Online-Handel boomt

Der Online-Handel soll von 2026 bis 2031 mit einer CAGR von 7,45 % wachsen – die schnellste Rate unter den Vertriebskanälen –, da Kühlketteninnovationen eine zuverlässige Lieferung von frischen und gefrorenen Meeresfrüchten innerhalb von 90-Minuten-Fenstern in städtischen Korridoren ermöglichen. Supermärkte und Hypermärkte hielten im Jahr 2025 einen Anteil von 48,22 %, gestützt durch ihre Fähigkeit, taktile Inspektion und sofortige Verfügbarkeit zu bieten, doch ihr Wachstum verlangsamt sich, da E-Commerce-Plattformen die inkrementelle Nachfrage abschöpfen. Deutschlands Picnic und das niederländische Unternehmen Crisp setzten im Jahr 2025 elektrische Kühlfahrzeuge ein, senkten die Emissionen auf der letzten Meile um 60 % und positionierten Meeresfrüchte als praktikable Wochentagesoption für zeitknappe Haushalte. Ocados Partnerschaft mit Morrisons im Vereinigten Königreich ermöglichte die Lieferung von frischem Lachs und Kabeljau am selben Tag an 78 % der Postleitzahlen und trieb einen Anstieg der Online-Meeresfrüchteverkäufe um 22 % im Jahr 2025 an.

Convenience-Stores, obwohl mit einem bescheidenen Anteil, dienen als wichtige Ergänzungskanäle in städtischen Gebieten, wo Verbraucher Einzelportionspakete von Räucherlachs oder vorgekochten Garnelen für den sofortigen Verzehr kaufen. Belgiens Carrefour Express und Frankreichs Monoprix erweiterten ihr Kühlmeeresfrüchtesortiment im Jahr 2025 um 16 % und zielten damit auf Pendler ab, die Schnelligkeit über Vielfalt stellen. Andere Kanäle, darunter Gastronomieunternehmen und Direktvertriebsmodelle, gewinnen an Bedeutung, wobei Compass Group und Sodexo berichteten, dass gegrillte Lachsbowls im Jahr 2025 zu den meistverkauften Artikeln in Betriebskantinen in Deutschland und den Niederlanden wurden. Die Entwicklung des Online-Kanals deutet darauf hin, dass der E-Commerce bis 2031 über 20 % des europäischen Meeresfrüchtevertriebsvolumens ausmachen wird, angetrieben durch Abonnementmodelle, personalisierte Empfehlungen und die nahtlose Integration mit Kochboxplattformen, die die Entscheidungsmüdigkeit für Verbraucher in überfüllten Einzelhandelssortimenten reduzieren.

Geografische Analyse

Im Jahr 2025 dominierte Spanien mit einem Anteil von 23,58 % den europäischen Meeresfrüchtemarkt, gestützt durch seine atlantischen und mediterranen Flotten, die 220.000 Tonnen Wildfang anlanden, sowie eine florierende Muschelaquakultur. QR-Code-Kennzeichnungsinitiativen in Madrid und Barcelona reduzierten Falschkennzeichnungen um 31 % und stärkten das Vertrauen der Verbraucher. Steigende Wassertemperaturen führten jedoch zu einem Rückgang der Makrelen- und Sardinenlandungen um 9 %, was teurere Importe aus Marokko und Portugal erforderlich machte.

Deutschland wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 6,68 % bis 2031. Dieser Anstieg wird durch einen Pro-Kopf-Konsum von 14,1 Kilogramm im Jahr 2025 und bundesweite Verbesserungen der Kühlkette angetrieben, die den Verderb in Großstädten auf unter 2 % reduzieren. Die Niederlande, Frankreich und das Vereinigte Königreich halten mittlere zweistellige Marktanteile. Das neu erweiterte Terminal in Rotterdam verteilt nun norwegischen Lachs und isländischen Kabeljau in ganz Südeuropa. Unterdessen hat Carrefoures Entscheidung, nicht MSC-zertifizierte Lagereinheiten aus dem Sortiment zu nehmen, das zertifizierte Angebot in Frankreich gestärkt.

Italien weist mit 28 Kilogramm den höchsten Pro-Kopf-Meeresfrüchtekonsum in Europa auf, mit einem starken Fokus auf seine Küstenregionen und mediterrane Kochtraditionen. Russland, Belgien und Polen machen zusammen etwa 20 % des regionalen Meeresfrüchtewerts aus. Polens Heringsquotenreduzierungen und Belgiens zollbedingte Garnelenpreissteigerungen dämpfen jedoch deren Dynamik. Nicht-EU-nordische Produzenten, hauptsächlich Norwegen und Island, vervollständigen das Bild und liefern sowohl gezüchteten Lachs als auch wilden Weißfisch an gesamteuropäische Märkte.

Wettbewerbslandschaft

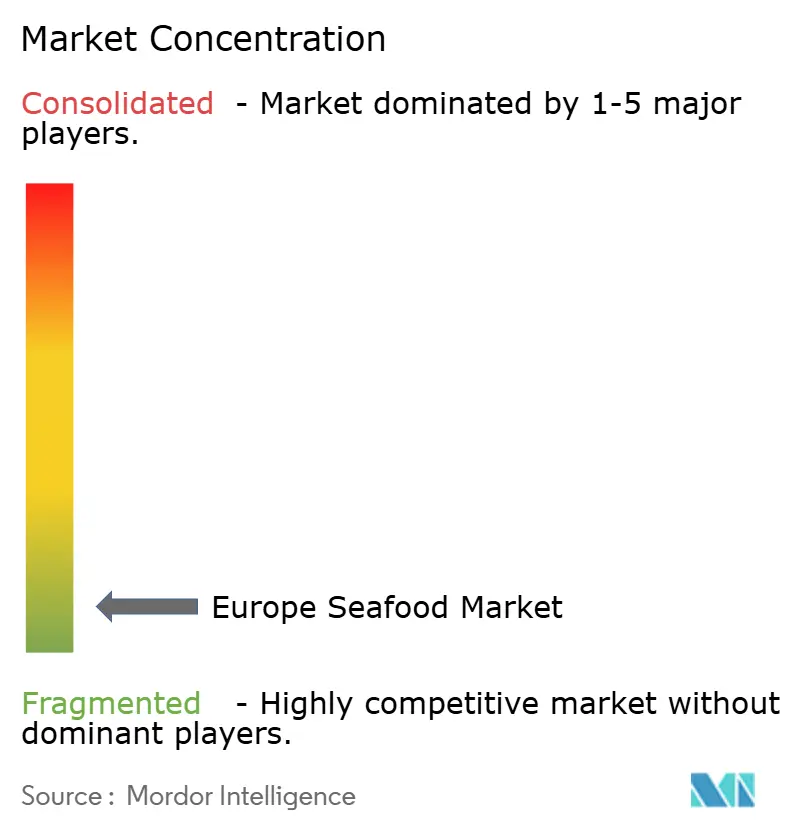

Der Wettbewerb ist mäßig fragmentiert, wobei die Top-20-Unternehmen zusammen etwa die Hälfte des Branchenumsatzes ausmachen. Mowi, Leroy Seafood und SalMar haben Futtermühlen, Brutanlagen und Verarbeitungsanlagen in ihre Betriebe integriert. Dieser Ansatz ermöglicht es ihnen, CO₂-Kennzeichnungsziele schnell zu erreichen und gleichzeitig Margen über verschiedene Stufen hinweg zu erzielen. Unterdessen nutzt Thai Union die globale Beschaffung, um Markenartikel wie John West zu liefern, und Nomad Foods' Birds Eye und Iglo führen die Tiefkühlregale in Deutschland und Belgien an.

Rückverfolgbarkeitstechnologie wird schnell zur Standardanforderung. Programme wie SEA-TRACES und FishEUTrust reduzierten Betrug im Jahr 2025 um 31 % und ermöglichten es Verarbeitern, Premiumpreise für Produkte mit nachgewiesener Herkunft zu erzielen. SalMars Ocean Farm 1 demonstrierte die Machbarkeit der Hochseezucht mit einer Überlebensrate von 94 % und inspirierte ähnliche Projekte. Direktvertriebsstartups wie Ode und The Fish Society umgehen traditionelle Einzelhändler, bieten 24-Stunden-Lieferung an und sprechen jüngere Verbraucher an, die Transparenz priorisieren.

Das Wachstum von Offshore-Windprojekten drängt Aquakulturunternehmen dazu, gemeinsam genutzte Korridore auszuhandeln. Betreiber mit starker regulatorischer Expertise und erheblichen Kapitalressourcen sind besser positioniert, um davon zu profitieren. Investoren verschärfen ihre ESG-Kriterien, was sich in einer Einbeziehungsrate von 78 % im Jahr 2025 widerspiegelt, und lenken Mittel in Richtung Unternehmen, die algenbasierte Futtermittel und kohlenstoffarme Logistik einsetzen. In diesem Kontext unterstreichen Akquisitionen wie Leroys Erwerb eines 60-%-Anteils an Nueva Pescanovas Weißfischabteilung eine Verlagerung hin zu vertikaler Integration und regionaler Diversifizierung.

Marktführer der europäischen Meeresfrüchtebranche

Mowi ASA

Nomad Foods Ltd

Royal Greenland AS

Grieg Seafood ASA

Austevoll Seafood ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Big Akwa gab den Bau einer landgestützten Forellenfarm mit einer Kapazität von 6.000 Tonnen in Schweden bekannt, was eine bedeutende Investition in nachhaltige Aquakulturtechnologie darstellt und das wachsende Vertrauen in europäische landgestützte Farmingsysteme demonstriert.

- Juni 2025: Nordic Fish übernahm Kalaneuvos, um seine Ostseeoperationen auszubauen und das Artenportfolio zu diversifizieren, und nutzte dabei Finnlands nachhaltige Fischereipraktiken und fortschrittliche Verarbeitungskapazitäten, um wachsende nordeuropäische Märkte zu bedienen.

- Januar 2025: Mowi ASA schloss die Übernahme von Nova Sea für 625 Millionen EUR ab, erweiterte damit seine Lachszuchtkapazitäten in Norwegen und festigte seine Position als führender integrierter Meeresfrüchteproduzent Europas durch verbesserte Produktionskapazitäten und operative Effizienz.

Berichtsumfang des europäischen Meeresfrüchtemarkts

Der europäische Meeresfrüchtemarkt ist nach Typ in Fisch, Garnelen und andere Meeresfrüchte segmentiert. Fisch ist weiter in Lachs, Thunfisch, Pollack, Tilapia und Sonstige unterteilt. Nach Quelle ist der Markt in Aquakultur und Wildfang segmentiert. Nach Form ist der Markt in Frisch/Gekühlt, Gefroren, Konserven und Verarbeitet segmentiert. Nach Vertriebskanälen ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Online-Shops und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Spanien, die Niederlande, Italien, Russland, Belgien, Polen und das übrige Europa segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Fisch | Lachs |

| Thunfisch | |

| Pollack | |

| Tilapia | |

| Sonstige | |

| Garnelen | |

| Andere Meeresfrüchte (Kopffüßer, Muscheln usw.) |

| Aquakultur |

| Wildfang |

| Frisch/Gekühlt |

| Konserven |

| Gefroren |

| Verarbeitet (Geräuchert, Paniert, Verzehrfertig) |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Online-Handel |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Niederlande |

| Italien |

| Russland |

| Belgien |

| Polen |

| Übriges Europa |

| Nach Typ | Fisch | Lachs |

| Thunfisch | ||

| Pollack | ||

| Tilapia | ||

| Sonstige | ||

| Garnelen | ||

| Andere Meeresfrüchte (Kopffüßer, Muscheln usw.) | ||

| Nach Quelle | Aquakultur | |

| Wildfang | ||

| Nach Form | Frisch/Gekühlt | |

| Konserven | ||

| Gefroren | ||

| Verarbeitet (Geräuchert, Paniert, Verzehrfertig) | ||

| Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Online-Handel | ||

| Sonstige | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Russland | ||

| Belgien | ||

| Polen | ||

| Übriges Europa |

Marktdefinition

- Tiefkühl-/Konservenmeeresfrüchte - Tiefkühlmeeresfrüchte sind Produkte, deren Durchschnittstemperatur auf -18 °C oder darunter gesenkt wird, um die inhärente Qualität des frischen Fisches zu erhalten. Anschließend werden sie bei einer Temperatur von -18 °C oder darunter gelagert, um ihre Haltbarkeit zu gewährleisten.

- Verarbeitete Meeresfrüchte - Verarbeitete Meeresfrüchte sind solche, die für den menschlichen Verzehr gepökelt, gesalzen, mariniert, getrocknet, eingelegt, fermentiert oder geräuchert wurden.

- Meeresfrüchte - Darunter fallen Meeresarten, die verzehrt werden können, insbesondere Fisch und Schalentiere.

- Garnelen - Garnelen sind schwimmende Krebstiere. Sie haben lange, schlanke Muskeln im Hinterleib und lange Antennen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz sowie Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium |

| Brustkern | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Der Rinderbrustkern ist einer der neun Rinderprimärschnitte. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg. |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenfilet | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Lake gepökelten und gekochten Rinderbrustkern, der typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg. |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom dünneren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischsteak, das aus der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Hinterbein eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem, hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante einer würzigen Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenschnitts. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Ferkeln führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rund-Steak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtiermuschel mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarnele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.