Marktgröße und Marktanteil für texturiertes Pflanzenprotein in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

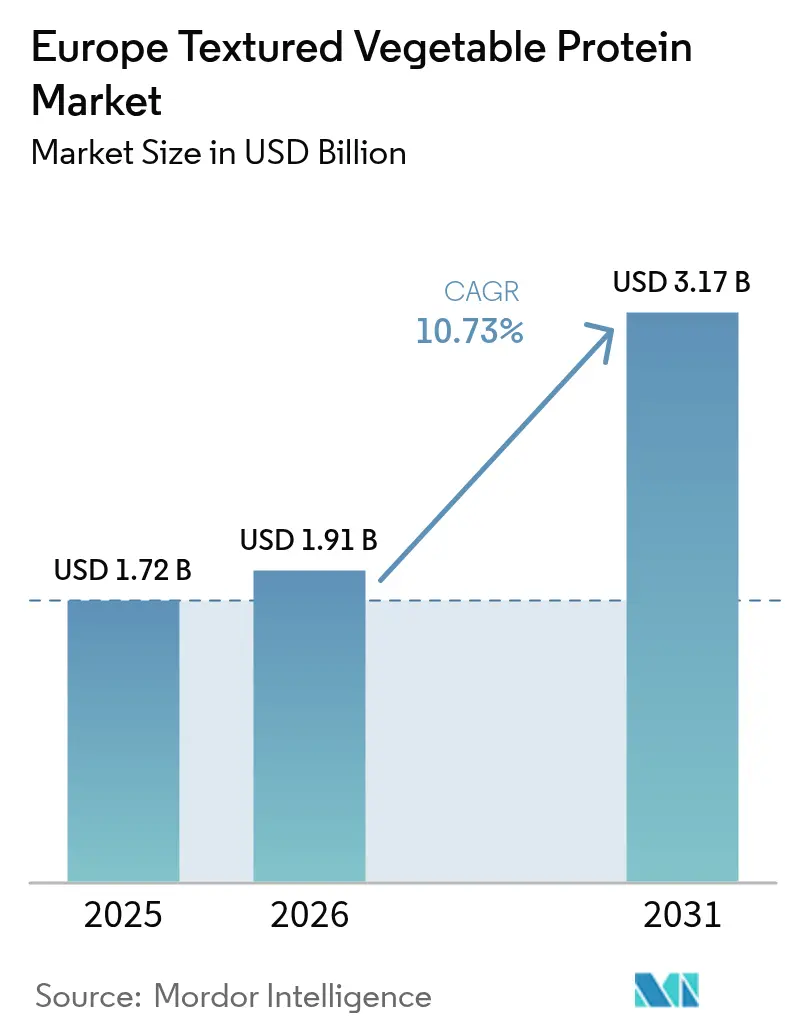

| Marktgröße im Basisjahr (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für texturiertes Pflanzenprotein durch Mordor Intelligence

Die Größe des europäischen Marktes für texturiertes Pflanzenprotein wird im Jahr 2026 auf USD 1,91 Milliarden geschätzt und wächst gegenüber dem Wert von USD 1,72 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 3,17 Milliarden zeigen, was einem CAGR von 10,73 % über den Zeitraum 2026–2031 entspricht. Diese Expansion wird durch die Bemühungen der Europäischen Union zur Erreichung der Proteinselbstversorgung, die zunehmende Verbraucherpräferenz für Fleischalternativen sowie kosteneffiziente Extrusionscluster in Osteuropa vorangetrieben, die die Herstellungskosten im Vergleich zu herkömmlichen tierischen Proteinsystemen senken. Da Verbraucher zunehmend auf eine gesündere Ernährung achten, gesättigte Fette und Cholesterin reduzieren und die gesundheitlichen Risiken im Zusammenhang mit rotem Fleisch erkennen, entscheiden sich viele für pflanzliche Proteine wie texturiertes Pflanzenprotein (TVP). Die Verbreitung von Diabetes, Herzerkrankungen und anderen lebensstilbedingten Erkrankungen in Europa unterstützt diesen Wandel hin zu pflanzlichen Proteinen zusätzlich. So berichtete die Internationale Diabetes-Vereinigung, dass im Jahr 2024 65,6 Millionen Erwachsene im Alter von 20 bis 79 Jahren in Europa an Diabetes erkrankt waren[1]Quelle: Internationale Diabetes-Vereinigung, "Regionaler Diabetesbericht", diabetesatlas.org. Die wachsende Zahl von Vegetariern, Veganern und insbesondere Flexitariern treibt die Nachfrage nach TVP als nahrhafter und kostengünstiger Fleischalternative voran, insbesondere im Vereinigten Königreich, in Deutschland und in Frankreich. Eine stärkere Durchdringung des Einzelhandels durch Eigenmarken, Fortschritte in der Doppelschneckenextrustionstechnologie und eine breitere Akzeptanz in Foodservice-Speisekarten verbessern die Skaleneffekte und führen zu niedrigeren Stückkosten. Darüber hinaus ermutigen die Allergen-Kennzeichnungsvorschriften gemäß Verordnung 1169/2011 die Branche, Alternativen wie Erbsen, Ackerbohnen und andere Hülsenfrüchte einzusetzen, um Bedenken hinsichtlich Sojaallergenen zu begegnen. Da etablierte Unternehmen und Start-ups ihre Pflanzproteinkapazitäten ausbauen, verschärft sich der Wettbewerb, wobei technologische Innovation voraussichtlich eine entscheidende Rolle bei der Erschließung künftiger Gewinnmargen spielen wird.

Wesentliche Erkenntnisse des Berichts

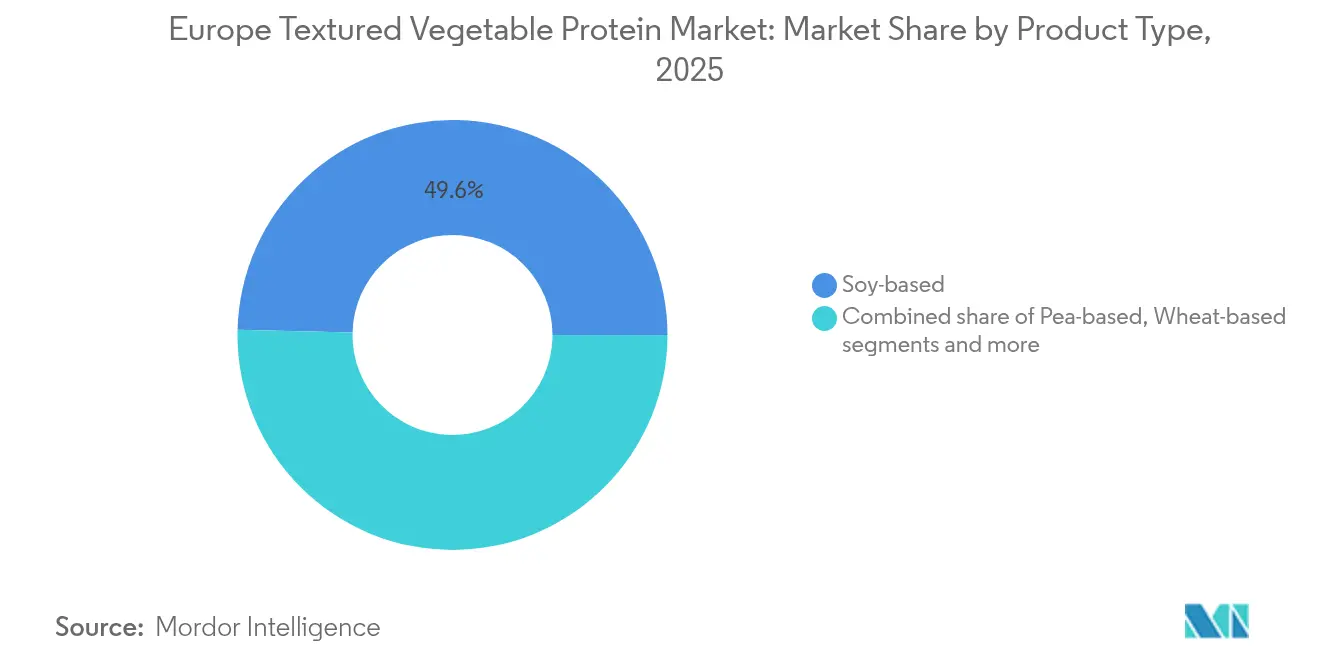

- Nach Produkttyp hielt Soja im Jahr 2025 einen Marktanteil von 49,62 % am europäischen Markt für texturiertes Pflanzenprotein, während für Erbse eine Expansion mit einem CAGR von 11,08 % bis 2031 prognostiziert wird.

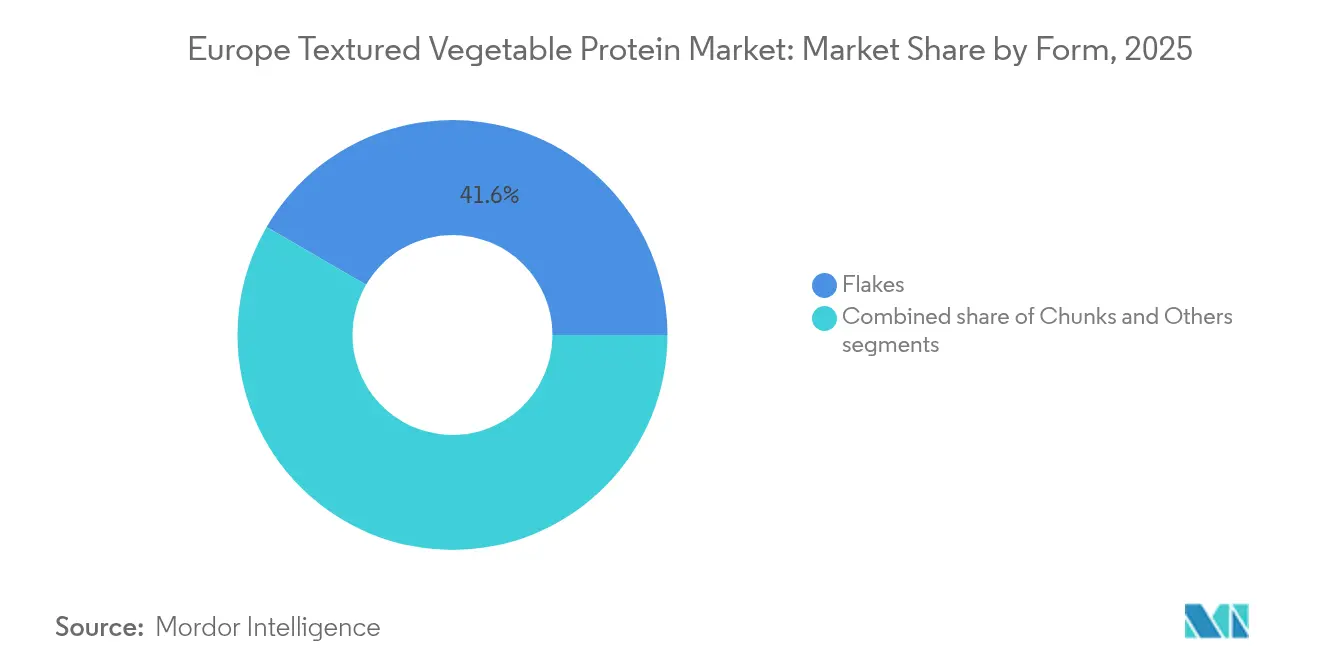

- Nach Form führten Flocken mit einem Anteil von 41,62 % an der Marktgröße des europäischen Marktes für texturiertes Pflanzenprotein im Jahr 2025, während für Stücke eine Expansion mit einem CAGR von 11,32 % bis 2031 prognostiziert wird.

- Nach Endverbraucher entfielen auf die Lebensmittel- und Futterverarbeitung im Jahr 2025 45,10 % der Marktgröße des europäischen Marktes für texturiertes Pflanzenprotein, mit einem CAGR von 12,02 % bis 2031.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 19,40 % am europäischen Markt für texturiertes Pflanzenprotein, während Italien mit einem CAGR von 11,93 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für texturiertes Pflanzenprotein

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schnelle Akzeptanz bei pflanzenbasierten Fleischanalogen | +2.8% | Kernmärkte in Westeuropa, Ausweitung auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheits- und Wellnesstrends | +2.1% | Gesamteuropäisch, am stärksten in den nordischen Ländern und Deutschland | Langfristig (≥ 4 Jahre) |

| Preislich wettbewerbsfähiges Soja- und Erbsenangebot über Extrusionszentren in der östlichen EU | +1.9% | Produktion in Osteuropa, Verbrauch in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachstum veganer und vegetarischer Bevölkerungsgruppen | +1.6% | Österreich, Deutschland und die Niederlande als Vorreiter bei der Akzeptanz | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Tierschutz | +1.4% | Nord- und Westeuropa, politisch gesteuert in der EU | Mittelfristig (2–4 Jahre) |

| EU-Politiken und -Förderung zur Proteinselbstversorgung | +1.2% | EU-weit, konzentriert in landwirtschaftlichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Akzeptanz bei pflanzenbasierten Fleischanalogen

Gesundheitliche Bedenken wie Fettleibigkeit und Herz-Kreislauf-Erkrankungen veranlassen Verbraucher, flexitarische, vegetarische und vegane Ernährungsweisen zu übernehmen. Die Nachfrage nach texturierten Pflanzenproteinen (TVP) steigt aufgrund pflanzenbasierter Fleischanaloge, die den Geschmack und die Textur von traditionellem Fleisch nachahmen. Das wachsende Bewusstsein für die Umweltauswirkungen der Tierhaltung sowie ethische Bedenken hinsichtlich des Tierschutzes beschleunigen den Wandel hin zu pflanzenbasierten Fleischprodukten weiter. TVP zeichnet sich als nachhaltiger Proteinrohstoff aus, der mit diesen Werten in Einklang steht. In Europa wachsen die Umsätze pflanzenbasierter Lebensmittel, wobei Deutschland beim Volumenwachstum führend ist. Dieses Wachstum erhöht direkt die Nachfrage nach TVP, da Hersteller diese Proteine als kosteneffiziente Alternativen zu teureren Mykoprotein- und Kultivierungsfleischtechnologien einsetzen. Aktuelle Investitionsdaten verdeutlichen das starke Interesse an diesem Sektor: Europäische Privatunternehmen, die auf pflanzenbasierte Lebensmittel, Kultivierungsfleisch und Fermentation spezialisiert sind, sammelten im Jahr 2024 fast USD 509 Millionen ein, was einem Anstieg von 23 % im Vergleich zum Vorjahr entspricht[2]Quelle: Good Food Institute, "Europäische Alternativprotein-Investitionen 2024", gfi.org. Darüber hinaus verstärkt die Expansion von Einzelhandels-Eigenmarken den Preiswettbewerb, was etablierte TVP-Lieferanten begünstigt, die in der Lage sind, hochwertige Produkte in großem Maßstab konsistent zu liefern und dabei die Verbrauchererwartungen an Clean-Label-Formulierungen mit minimaler Verarbeitung zu erfüllen.

Steigende Gesundheits- und Wellnesstrends

Angesichts wachsender Bedenken hinsichtlich gesättigter Fette, Cholesterin und des Zusammenhangs zwischen dem Konsum von rotem Fleisch und chronischen Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen reduzieren Verbraucher ihre Aufnahme tierischer Proteine. Texturiertes Pflanzenprotein (TVP), das hauptsächlich aus Soja, Weizen und Erbsen hergestellt wird, dient als kostengünstige, vielseitige und proteinreiche Alternative, die sowohl für Vegetarier als auch für Flexitarier geeignet ist. Die hohe Prävalenz chronischer Krankheiten in Europa hat eine Verlagerung hin zu präventiven Ernährungsweisen bewirkt, die pflanzliche Proteine priorisieren, die als gesünder und nachhaltiger gelten. In Ländern wie Deutschland und dem Vereinigten Königreich treiben ein zunehmendes Gesundheitsbewusstsein sowie das signifikante Auftreten von Diabetes und Herzerkrankungen eine starke Nachfrage nach TVP an. Laut der Weltgesundheitsorganisation im Jahr 2024 sind Herz-Kreislauf-Erkrankungen (HKE) nach wie vor die häufigste Ursache für Behinderungen und vorzeitigen Tod in Europa und machen über 42,5 % der jährlichen Todesfälle aus[3]Quelle: Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen töten 10.000 Menschen", who.int. Die steigende Nachfrage nach Clean-Label-Produkten hat zu Neuformulierungen geführt, die einfachere Zutatenlisten bevorzugen, und positioniert TVP als starke Alternative zu synthetischen Optionen. Darüber hinaus verbinden europäische Verbraucher pflanzliche Proteine zunehmend mit einem geringeren Risiko für Herz-Kreislauf-Erkrankungen. Dieser Trend unterstützt Deutschlands Investition von EUR 38 Millionen im Jahr 2024 zur Förderung nachhaltiger Proteintransitionsprogramme. Eine solche gesundheitsorientierte Positionierung schafft Möglichkeiten für TVP-Hersteller, durch den Nachweis funktioneller Vorteile über klinische Forschung und die Einhaltung regulatorischer Gesundheitsaussagen Premiumpreise zu erzielen.

Preislich wettbewerbsfähiges Soja- und Erbsenangebot über Extrusionszentren in der östlichen EU

Osteuropäische Länder nutzen niedrigere Betriebskosten und EU-Fördermittel zur Modernisierung der Landwirtschaft und erzielen eine Reduzierung der TVP-Produktionskosten um 15–20 % im Vergleich zu Westeuropa. Diese Kosteneffizienz ermöglicht es den Herstellern, eine hohe Produktqualität aufrechtzuerhalten und gleichzeitig wettbewerbsfähige Preise anzubieten, was die Akzeptanz im Einzel- und Foodservice-Sektor fördert. Darüber hinaus gewährleistet die Nähe zu wichtigen landwirtschaftlichen Regionen, die auf Soja- und Erbsenproduktion spezialisiert sind, eine zuverlässige Rohstoffversorgung und verringert die Abhängigkeit von entfernten oder instabilen Quellen. Viele Extrusionsanlagen in Osteuropa konzentrieren sich auf nachhaltige Beschaffungs- und Produktionspraktiken und sprechen damit umweltbewusste Verbraucher an. Polens starke landwirtschaftliche Produktion und Rumäniens wachsende Proteinverarbeitungsinfrastruktur verbessern die Effizienz der Lieferkette, was für herkömmliche tierische Proteinsektoren aufgrund höherer Futterverwertungsraten und strengerer Umweltauflagen schwierig ist. Dieser geografische Vorteil stärkt die Wettbewerbsfähigkeit von europäischem TVP gegenüber Importen und unterstützt die Ziele der EU zur Proteinselbstversorgung.

Wachstum veganer und vegetarischer Bevölkerungsgruppen

Eine wachsende Zahl von Verbrauchern reduziert oder eliminiert den Fleischkonsum aus gesundheitlichen, ethischen und ökologischen Gründen. Im Jahr 2023 gaben 51 % der Verbraucher in 10 europäischen Ländern an, ihren Fleischkonsum im Vergleich zum Vorjahr reduziert zu haben[4]Quelle: Good Food Institute, "Europäische Verbrauchereinblicke zum Alternativproteinsektor", gfi.org. Dieser Wandel bei den Ernährungsgewohnheiten hat die Nachfrage nach pflanzlichen Proteinen erheblich gesteigert, wobei texturiertes Pflanzenprotein (TVP) als wichtige Alternative sowohl im Einzel- als auch im Foodservice-Sektor hervortritt. Jüngere Verbraucher, insbesondere der Generation Z, stehen an der Spitze dieses Übergangs zu pflanzenbasierten Ernährungsweisen und sorgen für ein beständiges und langfristiges Marktwachstum. Ihr starker Einfluss treibt nicht nur höhere Akzeptanzraten von TVP voran, sondern fördert auch Innovationen, erweitert das Produktangebot und befördert die kulturelle Akzeptanz TVP-basierter Lebensmittel in ganz Europa. Die wachsenden veganen und vegetarischen Bevölkerungsgruppen beschleunigen die Expansion des europäischen TVP-Marktes weiter, indem sie die Kernkonsumentenbasis verbreitern, die Einführung neuer Produkte anregen und die Absatzmengen in Einzel- und Foodservice-Kanälen steigern. Dieser demografische Wandel bildet einen Eckpfeiler für das nachhaltige Wachstum des Sektors, fördert kontinuierliche Innovationen und festigt seine Marktposition.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bedenken bezüglich der Allergen-Kennzeichnung bei Soja bremsen die Akzeptanz im Foodservice | –1.8% | Gesamteuropäischer Foodservice, am stärksten im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und lebensmittelsicherheitsbezogene Hemmnisse | –1.5% | EU-weit, insbesondere bei neuartigen Proteinen | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalintensität von Doppelschneckenextrusionslinien | –1.2% | Produktionsregionen, neue Marktteilnehmer | Langfristig (≥ 4 Jahre) |

| Verbraucherunsicherheit hinsichtlich der Nährwertqualität | –0.9% | Westeuropäische Einzelhandelsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken bezüglich der Allergen-Kennzeichnung bei Soja bremsen die Akzeptanz im Foodservice

Bedenken hinsichtlich der Sojallergen-Kennzeichnung behindern die Akzeptanz von texturiertem Pflanzenprotein (TVP) im Foodservice erheblich. Die Umsetzung der EU-Verordnung 1169/2011, die eine detaillierte Allergenkennzeichnung vorschreibt, hat operative Herausforderungen für Foodservice-Anbieter geschaffen, die sojabasiertes TVP verwenden. Um Kreuzkontaminationsrisiken zu minimieren, müssen diese Betreiber dedizierte Zubereitungsbereiche einrichten und umfassende Mitarbeiterschulungsprotokolle durchsetzen. Die potenziellen Haftungsrisiken im Zusammenhang mit dem Allergenmanagemnet haben viele gewerbliche Küchen dazu veranlasst, sojabasierte Zutaten trotz ihrer funktionellen Vorteile bei der Anwendung in Fleischanalogen – wie Textur und Proteingehalt – vollständig zu meiden. Obwohl Verbraucher mit Sojaallergien eine Minderheit darstellen, haben sie einen merklichen Einfluss auf Entscheidungen im Foodservice und veranlassen Betreiber, den Einsatz von Sojaprodukten einzuschränken, um das Risiko von Kreuzkontakten oder Allergenexposition zu minimieren. Diese regulatorische Komplexität hat Möglichkeiten für Alternativen wie erbsenbasiertes und aus anderen Hülsenfrüchten gewonnenes TVP geschaffen, die mit einem geringeren Allergierisiko verbunden sind. Diese Alternativen sind jedoch mit höheren Zutatenkosten verbunden, was den ohnehin schon engen Gewinnmargen von Foodservice-Betreibern zusätzlichen finanziellen Druck auferlegt.

Hohe Kapitalintensität von Doppelschneckenextrusionslinien

Industrielle Doppelschneckenextrusionssysteme, die für die Produktion von texturiertem Pflanzenprotein eingesetzt werden, erfordern erhebliche Kapitalinvestitionen, die in der Regel zwischen EUR 2 und 5 Millionen für mittelgroße Anlagen liegen. Diese hohe finanzielle Eintrittsbarriere schränkt neue Marktteilnehmer ein und verschafft etablierten Akteuren mit bestehender Produktionsinfrastruktur und entsprechenden Ressourcen einen Vorteil. Anlagenlieferanten wie Clextral betonen die fortschrittlichen Möglichkeiten ihrer Galaxy-Texturierungstechnologie-Systeme, die einen Durchsatz von 400 kg/Stunde ermöglichen können. Das Erreichen konsistenter Texturprofile und die Erhaltung des Nährwerts während der Produktion bleibt jedoch eine komplexe Herausforderung. Diese Prozesse erfordern spezialisiertes technisches Fachwissen, das kleinere Verarbeiter oft nicht intern entwickeln können. Die kapitalintensive Natur dieser Systeme schränkt nicht nur die Marktfragmentierung ein, sondern stärkt auch die Position der etablierten Akteure. Diese nutzen Skaleneffekte, indem sie Gerätekosten über verschiedene Produktlinien und geografische Märkte verteilen, was ihnen ermöglicht, einen Wettbewerbsvorteil zu wahren und langfristig profitabel zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erbsenproteine fordern die Sojadominanz heraus

Sojabasierte Varianten halten im Jahr 2025 einen Marktanteil von 49,62 %, was einen strategischen Wandel hin zu allergenfreundlichen Formulierungen verdeutlicht, die Bedenken im Foodservice-Sektor begegnen. Hersteller bevorzugen sojabasiertes TVP aufgrund seiner Kosteneffizienz, seines hohen Proteingehalts und der reichlich vorhandenen Rohstoffverfügbarkeit, was wettbewerbsfähige Preisgestaltung ermöglicht. Erbsenbasierte texturierte Pflanzenproteine werden voraussichtlich bis 2031 mit einem CAGR von 11,08 % wachsen. Im Februar 2024 erweiterte Roquette sein Erbsenproteinportfolio durch die Einführung von vier neuen texturierten Produkten, die auf europäische Fleischanalog-Hersteller abzielen, die allergenfreundliche Alternativen zu sojabasierten Zutaten suchen. Weizenbasiertes TVP bedient Nischenanwendungen in Bäckerei- und Confiserie-Segmenten, wo die Glutenfunktionalität strukturelle Vorteile bietet. Darüber hinaus gewinnen Hülsenfrüchte wie Ackerbohnen, Linsen und Kichererbsen an Bedeutung, da Hersteller ihre Proteinquellen diversifizieren, um Risiken im Zusammenhang mit der Konzentration in der Lieferkette zu reduzieren.

Beneos Investition von USD 58 Millionen in die Ackerbohnenverarbeitungskapazität in Deutschland spiegelt das starke Branchenvertrauen in die Diversifizierung von Hülsenfruchtproteinen über traditionelle Soja- und Erbsenquellen hinaus wider. Diese Initiative steht im Einklang mit der wachsenden europäischen Präferenz für lokal bezogene Proteinzutaten und reduziert gleichzeitig die Abhängigkeit von importierten Sojabohnen, die häufig mit Entwaldungsbedenken in Südamerika in Verbindung gebracht werden. Die EU-Verordnung über neuartige Lebensmittel erhöht jedoch die Komplexität für aufkommende Proteinquellen, da sie umfassende Sicherheitsbewertungen erfordert, was Zutaten mit bestehenden regulatorischen Genehmigungen bevorzugt.

Nach Form: Stücke gewinnen an Boden bei Fleischanalogen

Flocken halten im Jahr 2025 einen Marktanteil von 41,62 % und verdeutlichen die Bemühungen der Hersteller, fleischähnliche Texturen für eine verbesserte Verbraucherakzeptanz zu verbessern. Mit hervorragenden Wasser- und Fettabsorptionseigenschaften, Bindefähigkeit und texturellen Qualitäten bleiben Flocken die erste Wahl für Hersteller im Bereich der verarbeiteten Lebensmittel. Andererseits wird erwartet, dass texturierte Pflanzenprotein-Stücke bis 2031 mit einem CAGR von 11,32 % wachsen. Stücke liefern überlegene Biss-Eigenschaften bei Fleischanalogen für ganzen Muskel, während Flocken bei Anwendungen mit gehacktem Fleisch und in der Produktion verarbeiteter Lebensmittel hervorstechen, wo die Konsistenz der Partikelgröße Vorrang vor der Textursimulation hat. Darüber hinaus erfüllen Granulate und Streifen spezialisierte Rollen in Fertiggerichten und Snacks, wo texturspezifische Anforderungen die Auswahl der Zutaten beeinflussen.

Innovationen in der Hochfeuchtigkeitsextrusionstechnologie transformieren die Stückproduktion, indem sie Fasern so ausrichten, dass tierische Muskelstrukturen eng repliziert werden. Diese Entwicklung behebt effektiv die Verbraucher-Unzufriedenheit mit dem künstlichen Mundgefühl früherer pflanzenbasierter Fleischprodukte. Rival Foods, das Scherzell-Technologie nutzt, erreicht eine jährliche Produktionskapazität von 400 Tonnen für strukturiertes Protein und demonstriert damit eine skalierbare Alternative zu traditionellen Doppelschneckenextrusionsmethoden zur Texturverbesserung. Diese technologischen Fortschritte unterstützen nicht nur die Premiumpreisgestaltung für TVP im Stückformat, sondern erweitern auch seinen Einsatz in Foodservice- und Einzelhandels-Fleischanalogmärkten.

Endverbraucher: Industrielle Verarbeitung treibt das Wachstum an

Lebensmittel- und Futterverarbeitung macht im Jahr 2025 45,10 % der Nachfrage nach texturiertem Pflanzenprotein (TVP) aus und wird voraussichtlich bis 2031 einen starken CAGR von 12,02 % aufrechterhalten. Dies spiegelt die strategischen Bemühungen der Industriehersteller wider, pflanzliche Proteine in eine breitere Produktpalette zu integrieren. Im Gegensatz zu Einzelhandels- und Foodservice-Kanälen, die mit Herausforderungen bei der Rohstoffbeschaffung und der Verarbeitungseffizienz konfrontiert sind, profitiert dieses Segment erheblich von Skaleneffekten. Diese Kostenvorteile verbessern die Margen und stärken die Wettbewerbsfähigkeit auf dem pflanzenbasierten Lebensmittelmarkt. Innerhalb dieses Segments verzeichnen Fertiggerichte und Snacks ein bemerkenswertes Wachstum, da Hersteller von Conveniencelebensmitteln Produkte neu formulieren, um Clean-Label- und Nachhaltigkeitsziele zu erfüllen.

Einzelhandelskanäle konzentrieren sich auf den Direktvertrieb von texturiertem Pflanzenprotein an Verbraucher, hauptsächlich für die Heimzubereitung. Das Wachstum ist jedoch durch mangelnde Vertrautheit der Verbraucher mit Zubereitungsmethoden und der Rezeptentwicklung im Vergleich zu traditionellen Fleischprodukten begrenzt. Im Foodservice-Sektor behindern Herausforderungen wie Mitarbeiterschulung, Allergenmanagemnet und Komplexitäten bei der Menüintegration die Akzeptanz, trotz des wachsenden Verbraucherinteresses an pflanzenbasierten Optionen. Auf einer anderen Ebene sorgen Tier- und Aquakulturfutteranwendungen für eine konsistente Nachfrage nach TVP-Produkten der unteren Güteklasse. Dies stützt die Produktionsvolumina und ermöglicht Kostenreduzierungen in der Fertigung über alle Endverbraucher-Segmente hinweg.

Geografische Analyse

Das Vereinigte Königreich macht im Jahr 2025 19,40 % des europäischen Marktes für texturiertes Pflanzenprotein aus. Diese Führungsposition resultiert aus der fortschrittlichen Lebensmittelverarbeitungsinfrastruktur des Vereinigten Königreichs und der weit verbreiteten Verbraucherakzeptanz pflanzenbasierter Alternativen, ein Trend, der durch frühe Initiativen von Einzelhandelsketten unterstützt wird. Britische Hersteller erlangen einen Wettbewerbsvorteil in innovationsgetriebenen Segmenten aufgrund regulatorischer Flexibilitäten außerhalb der EU-Rahmenbedingungen, die eine schnellere Produktentwicklung und Zutassungsgenehmigungen ermöglichen. Allerdings schaffen Herausforderungen nach dem Brexit in der Handels- und Währungsschwankungen Lieferkettenprobleme, die das langfristige Wachstum des Vereinigten Königreichs im Vergleich zu in die EU integrierten Märkten beeinträchtigen könnten.

Italien ist der am schnellsten wachsende Markt in Europa, mit einem prognostizierten CAGR von 11,93 % bis 2031. Dieses Wachstum wird dadurch angetrieben, dass mediterrane Verbraucher pflanzliche Proteine in traditionelle Gerichte integrieren, anstatt sie ausschließlich als Fleischersatz zu verwenden. Italienische Lebensmittelhersteller setzen texturierte Pflanzenproteine in Nudelsaucen, Fertiggerichten und regionalen Spezialitäten ein, wobei der Schwerpunkt auf der Verbesserung des Nährwerts bei gleichzeitiger Beibehaltung authentischer Aromen liegt. Spanien, Frankreich und andere südeuropäische Länder folgen ähnlichen Akzeptanztrends und bilden regionale Wachstumscluster, die sich von dem auf Fleischanaloge ausgerichteten Fokus Nordeuropas unterscheiden.

Deutschland und die Niederlande treiben die Nachfrage in Westeuropa voran, unterstützt durch ihre starken Lebensmittelverarbeitungsindustrien und die Offenheit der Verbraucher für pflanzenbasierte Innovationen. Polen und andere osteuropäische Länder bieten inzwischen kostengünstige Fertigungskapazitäten, die Märkte in ganz Europa bedienen. Die Anlage von ENOUGH in Sas van Gent, Niederlande, unterstreicht erhebliche Investitionen in die Produktion von Alternativproteinen und zielt auf eine jährliche Kapazität von 20.000 Tonnen Mykoprotein ab. Dies unterstreicht die strategische Bedeutung solcher Zentren in Europa. In den nordischen Ländern erweitert Millow aus Schweden seine Anlage, um bis 2026 eine Jahreskapazität von 450 Tonnen zu erreichen, wobei der Schwerpunkt auf hochwertigen pflanzenbasierten Zutaten für lokale Lebensmittelhersteller liegt. Darüber hinaus bieten Belgien, Russland und andere europäische Märkte vielversprechende Wachstumschancen. Mit der Angleichung der regulatorischen Rahmenbedingungen und der Verbesserung der Lieferketten nehmen die Hemmnisse für Lieferanten von texturiertem Pflanzenprotein weiter ab.

Wettbewerbslandschaft

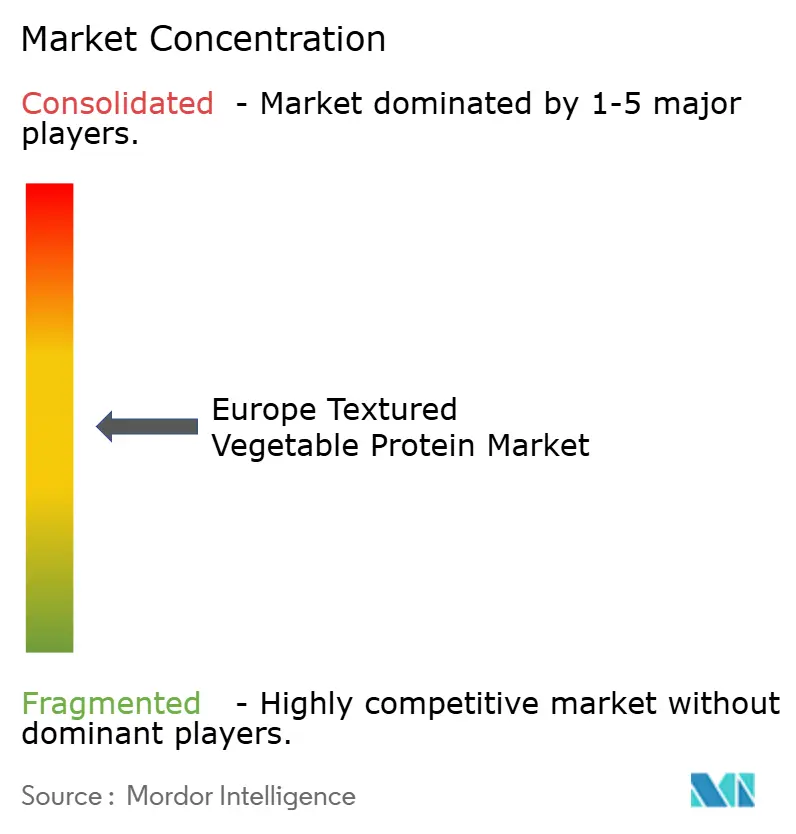

Der europäische Markt für texturiertes Pflanzenprotein ist mäßig fragmentiert, wobei multinationale Zutatenhersteller neben spezialisierten Pflanzproteinverarbeitern und aufstrebenden Technologieentwicklern konkurrieren. Führende Unternehmen wie Archer Daniels Midland Company, Cargill Inc, Roquette Freres, Associated British Foods PLC und Ingredion Inc. nutzen globale Lieferketten und Verarbeitungsinfrastrukturen, um Kosteneffizienz zu wahren. Kleinere Unternehmen konzentrieren sich hingegen auf innovative Proteinquellen, proprietäre Verarbeitungstechniken oder regionale Marktexpertise. Die vertikale Integration gewinnt zunehmend an Bedeutung, da Unternehmen bestrebt sind, die Rohstoffbeschaffung zu kontrollieren, die Verarbeitung zu optimieren und die Kundenbeziehungen entlang der gesamten Wertschöpfungskette zu stärken.

Wichtige Akteure auf dem europäischen Markt für texturiertes Pflanzenprotein legen großen Wert auf Produktinnovation und -entwicklung, um ihren Wettbewerbsvorteil zu wahren. Unternehmen investieren erheblich in Forschung und Entwicklung, um neue Formulierungen zu schaffen und bestehende Produkte zu verbessern, insbesondere bei der Entwicklung von fleischähnlichen Texturen und Aromen. Operative Flexibilität zeigt sich durch die Einrichtung von Innovationszentren, Technologiezentren und spezialisierten Produktionsanlagen in ganz Europa. Kooperationen mit Food-Technology-Start-ups und Forschungseinrichtungen werden häufiger und beschleunigen Innovation und Markteintritt. Darüber hinaus bauen Unternehmen ihre Produktionskapazitäten und Vertriebsnetzwerke aus, wobei viele neue Produktionsanlagen einrichten und Partnerschaften mit lokalen Distributoren eingehen, um ihre Präsenz in verschiedenen europäischen Regionen zu festigen.

Technologische Differenzierung ist ein zentraler Treiber der Wettbewerbspositionierung, da Unternehmen in fortschrittliche Extrusionsanlagen, Texturentwicklungsfähigkeiten und auf spezifische Kundenbedürfnisse zugeschnittene Funktionszutatformulierungen investieren. Die Series-B-Finanzierungsrunde von The Protein Brewery in Höhe von USD 34,8 Millionen für die Mykoprotein-Kommerzialisierung unterstreicht das Interesse von Risikokapital an Alternativproteintechnologien, die traditionelle TVP-Angebote ergänzen. Die EU-Verordnung über neuartige Lebensmittel schafft regulatorische Vorteile für zugelassene Zutaten, stellt jedoch eine Herausforderung für innovative Proteinquellen dar und begünstigt etablierte Unternehmen mit dem Fachwissen und den Ressourcen, um komplexe Genehmigungsverfahren zu navigieren. Strategische Partnerschaften zwischen Zutatenlieferanten und Lebensmittelherstellern nehmen zu, da beide Seiten daran arbeiten, die Produktentwicklung zu beschleunigen und ihre Reichweite auf dem schnell wachsenden pflanzenbasierten Lebensmittelmarkt auszubauen.

Marktführer in der europäischen Branche für texturiertes Pflanzenprotein

Associated British Foods PLC

Ingredion Inc.

Roquette Freres

Archer Daniels Midland Company

Cargill Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Beneo hat nach einer Bauzeit von nur eineinhalb Jahren offiziell sein erstes Hülsenfruchtverarbeitungswerk eröffnet. Dies ist das Ergebnis einer Investition von rund 50 Millionen EUR der Südzucker Group an ihrem Standort in Obrigheim, Rheinland-Pfalz, Deutschland. Die Anlage erfüllt die Verbrauchernachfrage nach lokal bezogenen Proteinen und zielt darauf ab, die Abhängigkeit von importierten Sojabohnen zu reduzieren.

- April 2024: Roquette stellte vier neue texturierte Erbsenproteinprodukte vor, die für europäische Fleischanalog-Hersteller konzipiert wurden, die allergenfreundliche Alternativen zu sojabasierten Zutaten suchen. Diese Portfolioerweiterung begegnet der wachsenden Nachfrage des Foodservice-Sektors nach Clean-Label pflanzenbasierten Proteinen mit verbesserten Texturprofilen.

- Januar 2024: Cargill hat seine Partnerschaft mit ENOUGH ausgebaut, um die Mykoproteinproduktion in der Anlage in Sas van Gent in den Niederlanden zu skalieren, mit dem Ziel einer Jahreskapazität von 20.000 Tonnen zur Versorgung des wachsenden europäischen Alternativproteinmarktes.

- Juni 2023: Roquette Freres gab die Eröffnung des Roquette Food Innovation Centers bekannt, um Formulierern ein breites Spektrum an Möglichkeiten zu bieten, darunter technische und Forschungs- und Entwicklungsunterstützung, modernste Ausrüstung, Labore und Scale-up-Tests mit dem übergeordneten Ziel, Innovationen zu fördern und die Markteinführung neuer Produkte zu beschleunigen.

Berichtsumfang des europäischen Marktes für texturiertes Pflanzenprotein

Außer-Haus-Handel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Sojabasiert |

| Weizenbasiert |

| Erbsenbasiert |

| Andere Hülsenfrüchte (Ackerbohne, Linse, Kichererbse) |

| Flocken |

| Stücke |

| Sonstige |

| Einzelhandel |

| Foodservice |

| Lebensmittel- und Futterverarbeitung |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Nach Produkttyp | Sojabasiert |

| Weizenbasiert | |

| Erbsenbasiert | |

| Andere Hülsenfrüchte (Ackerbohne, Linse, Kichererbse) | |

| Nach Form | Flocken |

| Stücke | |

| Sonstige | |

| Endverbraucher | Einzelhandel |

| Foodservice | |

| Lebensmittel- und Futterverarbeitung | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa |

Marktdefinition

- Fleischersatzstoffe - Es handelt sich um ein Lebensmittelprodukt, das aus vegetarischen oder veganen Zutaten hergestellt wird und als Ersatz für Fleisch verzehrt wird. Fleischersatzstoffe approximieren in der Regel die Eigenschaften bestimmter Fleischarten, wie Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es ist ein proteinreiches asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus-Pilz hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus konsumierbaren Proteinquellen wie Soja, Erbsen, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit widersteht der Hydrierung beim Kochen und anderen Prozessen, die bei der Zubereitung der Nahrung für den Verzehr verwendet werden, da sie eine strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Marmorierung des Rindfleischs, die Farbe und Helligkeit des Fleisches, seine Textur sowie Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthaus | Es ist ein anderer Name für ein Schlachthaus und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach dem Besetzen von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende virale Erkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus der Familie Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz, das sogenannte Prion, verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brustkern | Es ist ein Fleischstück vom Bruststück oder der unteren Brust von Rind oder Kalb. Der Rinderbrustkern ist eines der neun Rinderprimärstücke. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zubereiteten Körper eines Schlachttiers, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hähnchenstreifen | Es bezeichnet Hähnchenfleisc, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns zubereitet wird. |

| Chuck-Steak | Es bezeichnet ein Fleischstück aus dem vorderen Schulterbereich eines Rinds. |

| Corned Beef | Es bezeichnet ein Rinderbrustkernstück, das in Salzlake gepökelt und gekocht wird und in der Regel kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hähnchenunterschenkel ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service) |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebens- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischsteak vom Flankenbereich, der sich vor dem hinteren Viertel eines Rinds befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreiden wie Weizen, Roggen, Dinkel und Gerste vorkommt. |

| Getreidefütterungsrindfleisch | Es ist Rindfleisch von Rindern, die mit einer durch Soja, Mais und andere Zusatzstoffe ergänzten Ernährung gefüttert wurden. Getreidefütterungsrinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter ernährt wurden. |

| Schinken | Es bezeichnet das Schweinefleisch vom Hinterbein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Jerky | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch, das vor dem Verderben bewahrt wird. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Tier in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens eines Rinds. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinespeck enthält. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das in der Regel in dünnen Scheiben serviert wird. |

| Peperoni | Es ist eine amerikanische Variante einer scharfen Salami aus gepökeltem Fleisch. |

| Platte | Es bezeichnet ein Vorderviertelstück vom Bauch eines Rinds, direkt unterhalb des Rippenstücks. |

| Porzines Reproduktions- und Atemsyndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu späten reproduktiven Ausfällen und schwerer Lungenentzündung bei Neugeborenen führt. |

| Primärstücke | Es bezeichnet die wichtigsten Abschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eiereiweiß oder Kartoffelprotein als Bindemittel gemischt und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten und bei denen eine gewisse Zubereitung oder Garung entsprechend der Packungsanleitung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und das vor dem Verzehr weder gekocht noch weiter zubereitet werden muss. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril gemacht wird. |

| Hinterhessen | Es bezeichnet ein Rindfleischsteak vom hinteren Bein des Rinds. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus dem Übergang zwischen Hinterbein und Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Fettart, bei der die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Schalentierart, bei der es sich um eine Weichtierart mit einer gerippten zweiteiligen Schale handelt. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungskassensystem (POS), über das Kunden an Kiosken ihre eigenen Bestellungen aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Sirloin | Es ist ein Fleischstück vom unteren und seitlichen Rücken eines Rinds. |

| Surimi | Es ist eine Paste aus entgräteten Fischen. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel eines Rinds umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfett | Auch als transungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtem Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator gezüchtet werden, in der Regel an der Küste in künstlichen Teichen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch, das von einer der vier Stämme einer schwarzen oder roten japanischen Rinderrasse stammt, die für ihr stark marmoriertes Fleisch geschätzt wird. |

| Zoosanitär | Es bezieht sich auf die Hygiene von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell entwickeln: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.